Tamaño y Participación del Mercado de Dispositivos de Endoscopia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 42.73 Mil millones de dólares |

| Tamaño del Mercado (2031) | 58.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

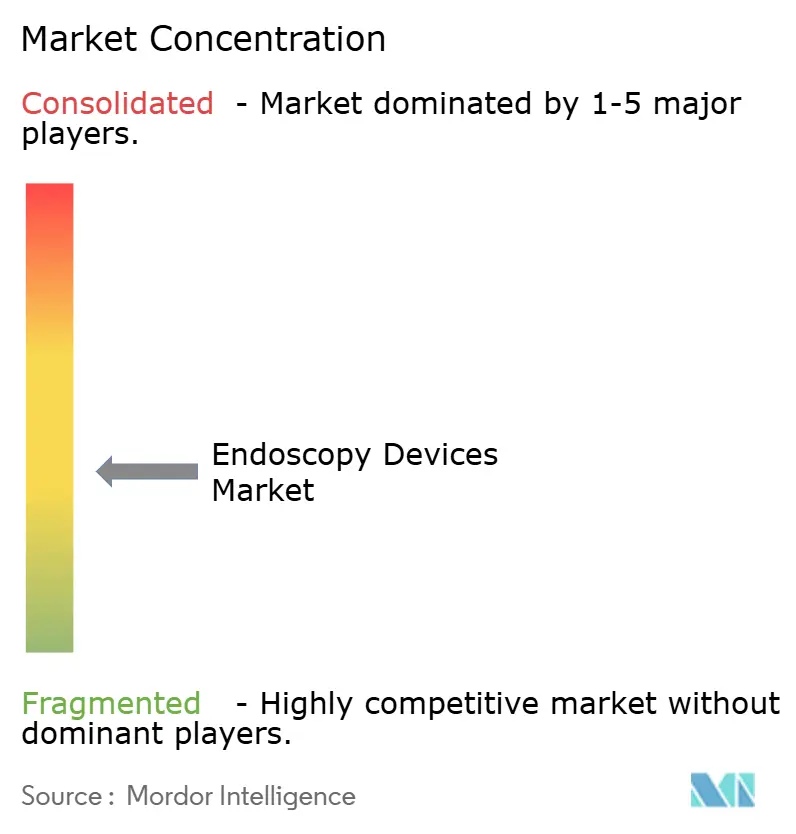

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia por Mordor Intelligence

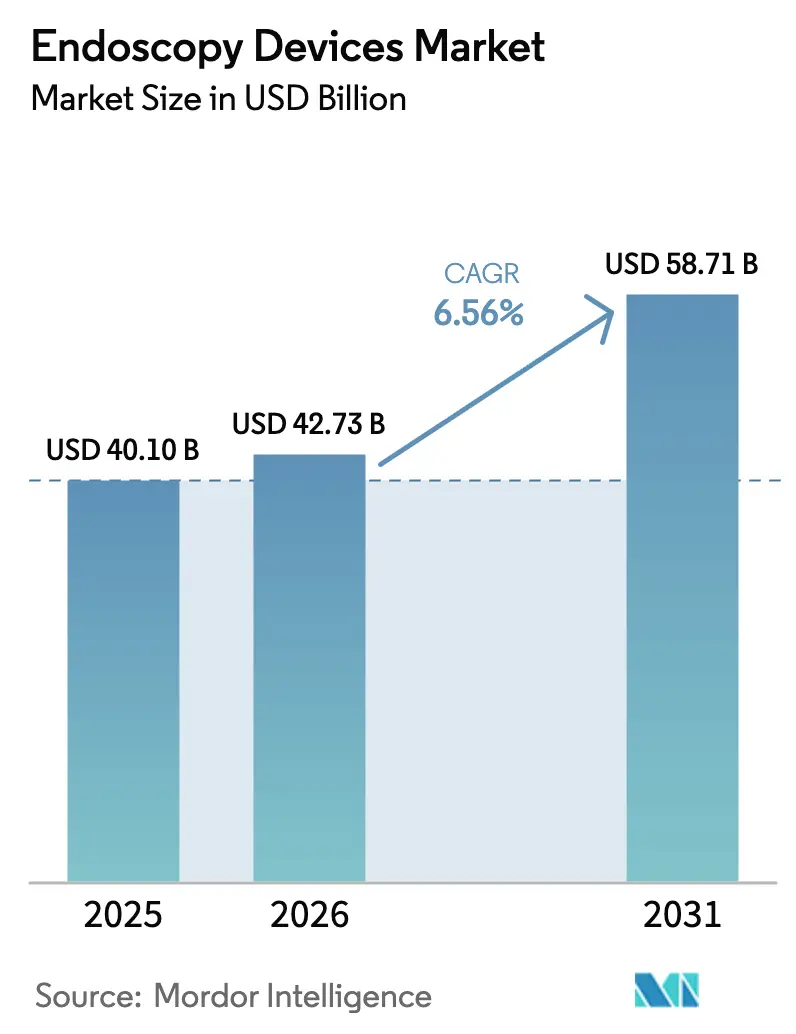

Se proyecta que el tamaño del Mercado de Dispositivos de Endoscopia se expanda desde USD 40,10 mil millones en 2025 y USD 42,73 mil millones en 2026 hasta USD 58,71 mil millones en 2031, registrando una CAGR del 6,56% entre 2026 y 2031.

El crecimiento se origina en la decisión de Medicare en 2024 de eliminar el copago para colonoscopias de detección, las rápidas actualizaciones a torres de visualización 4K y la adopción más rápida de orientación por inteligencia artificial que mejora las tasas de detección de adenomas. Los hospitales están acortando los ciclos de reemplazo de plataformas obsoletas, mientras que los centros quirúrgicos ambulatorios (CQA) amplían las compras de sistemas integrados compactos que se adaptan a instalaciones de especialidad única. Los estrictos estándares de control de infecciones, especialmente tras 12 comunicaciones de seguridad separadas de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) entre 2024 y 2026, están inclinando las adquisiciones hacia endoscopios de un solo uso a pesar de los mayores costos por procedimiento. Mientras tanto, los nuevos esquemas de reembolso en China, India y Japón están ampliando la base de pacientes potenciales, consolidando la visibilidad de volumen a largo plazo tanto en procedimientos diagnósticos como terapéuticos.

Conclusiones Clave del Informe

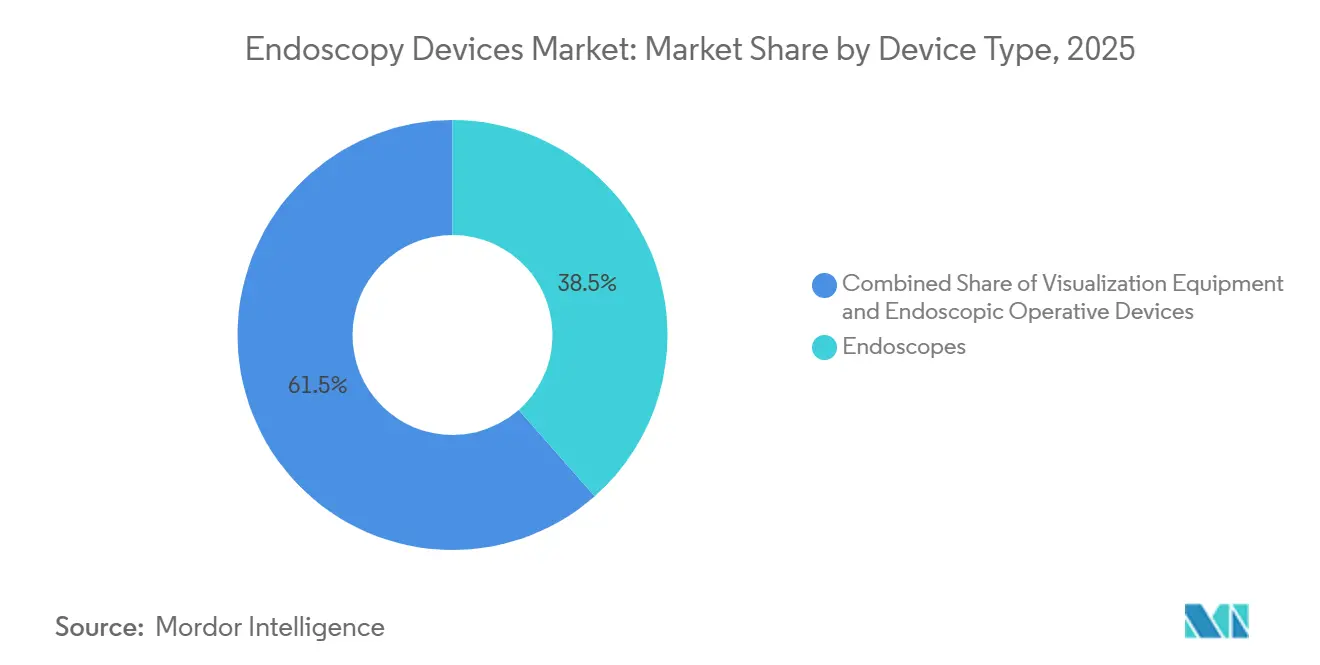

- Por tipo de dispositivo, el equipo de visualización registró el crecimiento más rápido, avanzando a una CAGR del 8,25% hasta 2031, a medida que hospitales y CQA reemplazaron plataformas de definición estándar por sistemas 4K con capacidad de inteligencia artificial.

- Por aplicación, la endoscopia gastrointestinal lideró con el 55,53% de los ingresos de 2025, mientras que la laparoscopia registró la expansión más pronunciada, creciendo a una CAGR del 8,85% impulsada por procedimientos oncológicos asistidos por robótica.

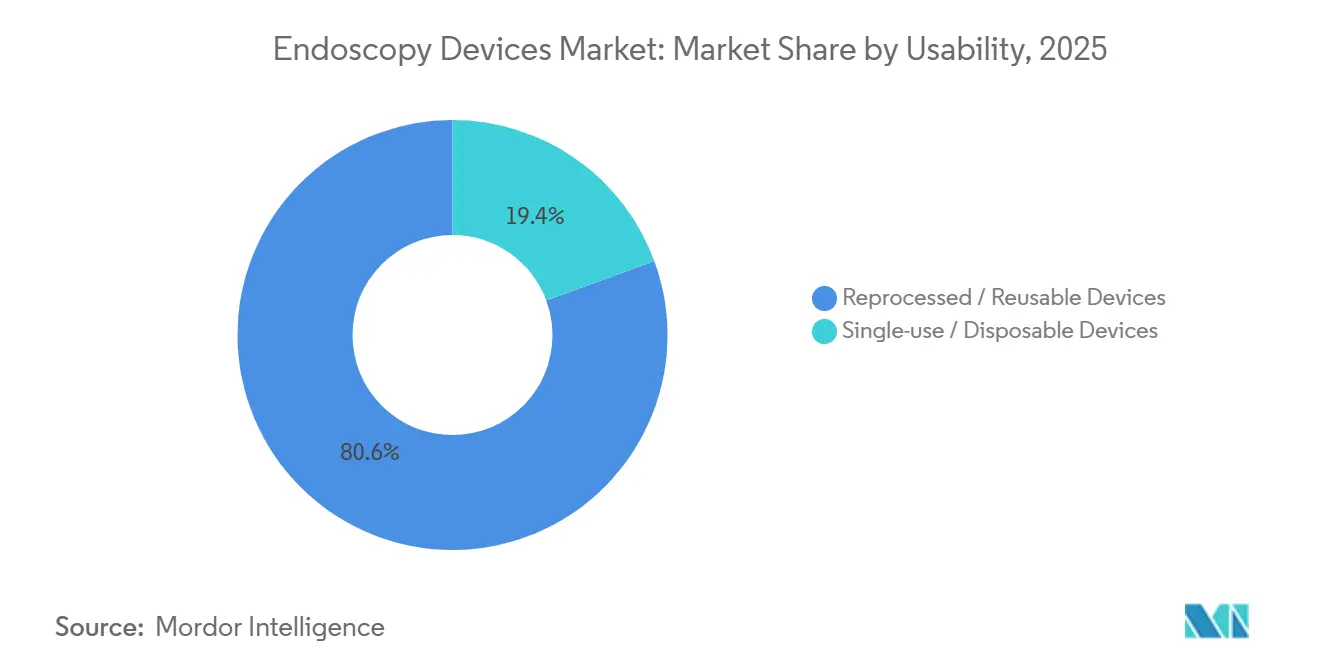

- Por usabilidad, los productos reprocesados retuvieron el 80,63% de participación en 2025, aunque los endoscopios de un solo uso están en camino de alcanzar una CAGR del 10,87%, impulsados por mandatos de control de infecciones que siguieron a repetidas alertas de contaminación.

- Por usuario final, los CQA registraron el mayor crecimiento, con una CAGR del 9,7% hasta 2031, a medida que las reformas de pago neutral por sitio trasladaron volúmenes de procedimientos fuera de los hospitales.

- Por geografía, América del Norte representó el 41,13% de los ingresos de 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 8,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Endoscopia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Global de la Incidencia de Cánceres Gastrointestinales y Colorrectales | +1.2% | Global, con mayor concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio Generalizado hacia Procedimientos Mínimamente Invasivos | +1.1% | Global, liderado por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación Continua en Visualización Endoscópica | +0.9% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Expansión de los Centros Quirúrgicos Ambulatorios | +0.8% | América del Norte, con extensión a Europa | Mediano plazo (2-4 años) |

| Reembolso Favorable y Programas de Salud Pública | +0.7% | América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Envejecimiento de la Población con Enfermedades Crónicas | +0.6% | Global, concentrado en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Global de la Incidencia de Cánceres Gastrointestinales y Colorrectales que Impulsa la Demanda de Detección

Los casos de cáncer colorrectal entre adultos estadounidenses de 20 a 49 años aumentaron un 9% entre 2020 y 2024, lo que llevó a los pagadores a ampliar la elegibilidad para la detección a cohortes más jóvenes[1]Sociedad Americana del Cáncer, "Estadísticas de Cáncer Colorrectal 2024," cancer.org. Por lo tanto, los parques de endoscopios requieren ciclos de renovación más rápidos, con centros de alto volumen adquiriendo colonoscopios de alta definición (HD) que visualizan mejor las lesiones planas o deprimidas responsables del 30% de los cánceres de intervalo. Japón y Corea del Sur ilustran el efecto de la detección obligatoria: la utilización per cápita de endoscopios es tres o cuatro veces mayor que en los sistemas occidentales, lo que demuestra el volumen de procedimientos que los programas emergentes de China e India podrían desencadenar. Las perspectivas de cáncer de la Organización Mundial de la Salud para 2024 proyectan un aumento del 47% en la incidencia global de cáncer para 2040, destacando las neoplasias gastrointestinales como el mayor incremento absoluto. Los reguladores también están endureciendo los estándares de calidad; las auditorías actualizadas de la norma ISO 13485 vinculan directamente el rendimiento del dispositivo con las tasas documentadas de detección de cáncer, elevando la barrera de entrada para nuevos proveedores.

Cambio Generalizado hacia Procedimientos Mínimamente Invasivos en Todas las Especialidades Quirúrgicas

Las técnicas mínimamente invasivas representan ahora el 72% de las cirugías abdominales electivas en los Estados Unidos, frente al 64% en 2020[2]Agencia para la Investigación y Calidad en Salud, "Tendencias HCUP 2024," ahrq.gov. Los volúmenes de gastroplastia endoscópica en manga bariátrica aumentaron un 38% en 2024, ya que la escasez de agonistas del receptor GLP-1 orientó a los pacientes de la farmacoterapia al manejo procedimental del peso. La artroscopia ortopédica sigue una trayectoria similar, con el 85% de las reparaciones de menisco en los Estados Unidos completadas artroscópicamente en 2024. Las plataformas de broncoscopia robótica, como el Ion de Intuitive Surgical, autorizado en 2024, alcanzaron un rendimiento diagnóstico del 89% para nódulos pulmonares de menos de 2 cm, lo que subraya cómo la tecnología de endoscopios flexibles se fusiona cada vez más con la robótica. Este amplio giro procedimental expande el mercado de dispositivos de endoscopia mucho más allá de la gastroenterología, abriendo oportunidades de espacio en blanco para sistemas de visualización híbridos que combinan la precisión del endoscopio rígido con el alcance del endoscopio flexible.

Innovación Continua en Visualización Endoscópica que Mejora los Resultados Clínicos

Entre 2024 y 2026, la FDA autorizó 14 sistemas de colonoscopia con inteligencia artificial (IA), cada uno con software de detección de pólipos en tiempo real que eleva las tasas de detección de adenomas entre 8 y 12 puntos porcentuales. El CAD EYE de Fujifilm, integrado en la plataforma ELUXEO 8000, utiliza imágenes de color vinculado para resaltar patrones vasculares asociados a neoplasias. El EVIS X1 de Olympus alcanzó una sensibilidad del 97% para la displasia del esófago de Barrett en un ensayo multicéntrico de 2024, superando a la endoscopia de luz blanca en 14 puntos porcentuales. El sistema IMAGE1 S 4K de Karl Storz proporciona una resolución de 8,3 megapíxeles que ayuda a los cirujanos a identificar haces nerviosos durante la prostatectomía laparoscópica, reduciendo la incontinencia en un 18%. Las soluciones de cápsula también avanzan; la PillCam de Medtronic, autorizada en 2024 para el seguimiento de la enfermedad de Crohn, ofrece una alternativa no invasiva a la ileocolonoscopia repetida. Estas innovaciones acortan el tiempo promedio de colonoscopia de 28 minutos a 22 minutos, lo que permite a los centros aumentar el rendimiento diario sin personal adicional.

Expansión de los Centros Quirúrgicos Ambulatorios que Impulsa los Volúmenes de Endoscopia Ambulatoria

Los CQA completaron 9,2 millones de endoscopias gastrointestinales en los Estados Unidos en 2024, un salto del 14% desde 2020, tras la norma de pago neutral por sitio de Medicare de 2024 que equiparó el reembolso con los departamentos ambulatorios hospitalarios. La eliminación de la colonoscopia de la lista de procedimientos exclusivamente para pacientes hospitalizados abrió otros 2,3 millones de procedimientos anuales a los CQA. La colonoscopia ahora le cuesta a Medicare USD 1.068 en un CQA frente a USD 1.783 en un departamento ambulatorio hospitalario, un ahorro del 40% que los planes comerciales replican a través de redes de CQA preferidas. Doce estados eliminaron las barreras de certificación de necesidad entre 2024 y 2026, con Florida, Texas y Arizona albergando el 38% de los nuevos centros. Las torres integradas compactas, como el EVIS X1 Compact de Olympus, satisfacen las restricciones de espacio y presupuesto de estas instalaciones. Un crecimiento ambulatorio similar está emergiendo en Japón y Alemania tras la aprobación por parte de los pagadores de ambos países de clínicas de endoscopia ambulatoria independientes en 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Mantenimiento del Ciclo de Vida | -0.9% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Desafíos Persistentes de Control de Infecciones | -0.7% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez Global de Endoscopistas Capacitados | -0.5% | Global, grave en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aprobaciones Regulatorias Largas y Estrictas | -0.4% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Mantenimiento del Ciclo de Vida de los Sistemas Endoscópicos Avanzados

Una torre 4K totalmente integrada con software de inteligencia artificial tiene un precio de entre USD 180.000 y USD 250.000, aproximadamente un 60% más que los equipos de definición estándar, lo que representa un obstáculo para los hospitales comunitarios y los CQA con márgenes reducidos. Los reprocesadores automáticos de endoscopios (RAE), exigidos por los protocolos de la FDA y los Centros para el Control y la Prevención de Enfermedades (CDC), cuestan entre USD 40.000 y USD 75.000 cada uno, mientras que los desinfectantes de alto nivel añaden entre USD 12 y USD 18 por ciclo de endoscopio[3]Centros para el Control y la Prevención de Enfermedades, "Brotes de Infecciones Asociadas a la Atención Médica Vinculados a Endoscopios 2024," cdc.gov. La propiedad anual total de un colonoscopio reutilizable promedia USD 2.800 cuando se incluyen mantenimiento, servicio y reprocesamiento. Los endoscopios desechables eliminan los costos de reprocesamiento, pero introducen un gasto de USD 200 a USD 400 por caso, lo que limita su viabilidad a entornos de bajo volumen o alto riesgo de infección. Los presupuestos de los mercados emergentes siguen siendo ajustados; los hospitales públicos indios típicos destinan USD 25.000 anuales al equipo de endoscopia, suficiente para un solo endoscopio flexible de gama media. Los modelos de arrendamiento que agrupan capital, mantenimiento y consumibles en tarifas por procedimiento están creciendo en Europa, pero aún cubren menos del 5% de los sistemas instalados.

Desafíos Persistentes de Control de Infecciones y Mayor Escrutinio Regulatorio

La FDA emitió 12 alertas separadas de contaminación de endoscopios flexibles entre 2024 y 2026, incluido un retiro de Clase I del duodenoscopio TJF-Q190V de Olympus tras 18 infecciones confirmadas por Enterobacteriaceae resistentes a carbapenémicos. Los Centros para el Control y la Prevención de Enfermedades (CDC) vincularon 47 brotes asociados a la atención médica en 2024 con el reprocesamiento inadecuado de endoscopios, con duodenoscopios y ecoendoscopios implicados en el 68% de los casos. Las nuevas normas de la FDA obligan a los fabricantes a realizar vigilancia poscomercialización en todos los endoscopios flexibles con componentes reutilizables. El Reglamento de Dispositivos Médicos (RDM) de Europa actualizó los endoscopios flexibles de Clase IIa a Clase IIb en 2024, exigiendo pruebas clínicas de eficacia del reprocesamiento más auditorías de terceros. Los costos de cumplimiento están aumentando: Olympus reveló USD 120 millones en gastos regulatorios incrementales para 2024, mientras que las empresas más pequeñas están abandonando por completo el mercado de endoscopios reutilizables. La adopción de dispositivos de un solo uso se disparó tras la recomendación de la FDA de duodenoscopios desechables para casos de colangiopancreatografía retrógrada endoscópica (CPRE) de alto riesgo, elevando la penetración al 22% de dichos procedimientos a finales de 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Visualización Lidera la Carrera de Innovación

El equipo de visualización se expandió a una CAGR del 8,25% entre 2026 y 2031, la más rápida entre todas las categorías de dispositivos. El impulso del segmento refleja la demanda hospitalaria de torres 4K con capacidad de inteligencia artificial, como el EVIS X1 de Olympus y el ELUXEO 8000 de Fujifilm, ambos autorizados en 2024, que reducen las tasas de omisión de adenomas hasta en 14 puntos porcentuales. Los endoscopios retuvieron el 38,55% de los ingresos de 2025, con variantes flexibles dominando la gastroenterología y la neumología. Los endoscopios de cápsula, liderados por la PillCam de Medtronic, se abrieron un nicho en la imagen del intestino delgado y la vigilancia de la enfermedad de Crohn. La visualización compatible con robótica, ejemplificada por el broncoscopio Ion de Intuitive, combina el alcance flexible con la precisión robótica, sustentando rendimientos diagnósticos del 89% en biopsias pulmonares periféricas.

Los instrumentos manuales como lazos y fórceps se están convirtiendo en productos básicos a medida que los proveedores asiáticos ejercen presión sobre los precios, aunque los conjuntos de visualización digital de alto margen compensan la presión. El sistema IMAGE1 S 4K de Karl Storz apoya la prostatectomía con preservación nerviosa, lo que demuestra el beneficio clínico asociado con la ultra alta resolución. Como resultado, la visualización representó la mayor parte de los ingresos incrementales en el mercado de dispositivos de endoscopia. Las carteras híbridas 4K/HD atienden a geografías sensibles al presupuesto donde el reembolso sigue siendo insuficiente para hardware premium, extendiendo la curva de oportunidad de reemplazo.

Por Aplicación: La Laparoscopia se Dispara con la Adopción de la Robótica

La endoscopia gastrointestinal mantuvo una participación dominante del 55,53% en 2025, impulsada por más de 19 millones de colonoscopias anuales solo en los Estados Unidos. Sin embargo, la laparoscopia registró el crecimiento más rápido con una CAGR del 8,85% hasta 2031, ya que las plataformas robóticas redujeron la fatiga del cirujano y permitieron apendicectomías y colecistectomías de puerto único. El da Vinci SP de Intuitive Surgical, autorizado para aplicaciones transorales en 2024, ilustra la convergencia de modalidades rígidas y flexibles bajo un paraguas robótico. La neumología también se acelera: las directrices de 2024 del Grupo de Trabajo de Servicios Preventivos de los Estados Unidos ampliaron la elegibilidad para la detección del cáncer de pulmón, añadiendo 6,4 millones de candidatos e impulsando la adopción de sistemas de broncoscopia robótica.

Los procedimientos de otorrinolaringología, urología y ginecología continúan beneficiándose de las actualizaciones de imagen HD, mientras que la endoscopia neurológica gana atención para el manejo de la hidrocefalia mediante técnicas de orificio de trepanación único. La ortopedia sigue siendo madura pero innova a través de superposiciones de realidad aumentada que guían la reconstrucción de ligamentos, una característica que Smith & Nephew comercializó en su conjunto de artroscopia 4K en 2024. La amplitud de las indicaciones clínicas en última instancia amplía el mercado total de dispositivos de endoscopia, aislando los flujos de ingresos de las desaceleraciones de especialidad única.

Por Usabilidad: Los Dispositivos de Un Solo Uso Ganan Terreno a Pesar del Sobrecosto

Los endoscopios de un solo uso y desechables están en camino de crecer a una CAGR del 10,87%, superando a las plataformas reutilizables a medida que se intensifican los mandatos de control de infecciones. Los broncoscopios y duodenoscopios desechables de Ambu, autorizados en 2024 y 2025, eliminan los flujos de trabajo de reprocesamiento y reducen el tiempo de rotación de 45 minutos a cero. Boston Scientific fijó el precio de su duodenoscopio EXALT Modelo D en USD 1.850, aproximadamente un 40% por encima de los costos por procedimiento de los reutilizables, pero atractivo para centros de bajo volumen.

Los sistemas reutilizables siguen dominando porque el EVIS X1 de Olympus ofrece una resolución de 1,25 millones de píxeles que los competidores desechables aún no pueden igualar. Los modelos híbridos, como los fórceps de un solo uso de Pentax combinados con endoscopios reutilizables, ofrecen un camino intermedio que contiene el riesgo de infección sin sacrificar la calidad de imagen. La presión medioambiental es el principal contrapeso, ya que los endoscopios desechables generan 3,2 veces más residuos plásticos por caso.

Por Usuario Final: Los CQA Capturan la Migración Ambulatoria

Los CQA registraron una CAGR del 9,7% hasta 2031, la más rápida entre los usuarios finales, tras las reformas de Medicare de 2024 que eliminaron las brechas de pago por sitio de servicio. Los hospitales y centros académicos aún representaron el 42,13% de los ingresos de 2025, reteniendo los casos complejos de CPRE y disección endoscópica de la submucosa que requieren respaldo quirúrgico. Las clínicas especializadas proliferan en Japón y Alemania, donde las actualizaciones de reembolso de 2024 reconocieron los centros de endoscopia independientes. La consolidación por parte de capital privado entre los CQA de los Estados Unidos continúa, con plataformas como Surgery Partners adquiriendo 47 centros enfocados en gastroenterología en 2024 para negociar descuentos del 15-20% en equipos de capital. En los mercados emergentes, los obstáculos de reembolso aún vinculan los volúmenes de procedimientos a los entornos hospitalarios, ralentizando el cambio ambulatorio.

Análisis Geográfico

América del Norte mantuvo el 41,13% de los ingresos de 2025 gracias a la eliminación por parte de Medicare del copago para colonoscopias de detección en 2024, lo que amplió el grupo de detección en 19 millones de personas. Los CQA realizaron 9,2 millones de endoscopias gastrointestinales en 2024, consolidando su papel como el principal sitio ambulatorio. El programa piloto de colonoscopia asistida por inteligencia artificial de Canadá en Ontario y Columbia Británica mejoró la detección de adenomas en un 11%, un catalizador para su implementación a nivel nacional. México amplió la cobertura a 8,2 millones adicionales de beneficiarios a través del Instituto Mexicano del Seguro Social en 2024.

Asia-Pacífico registrará la expansión regional más rápida con una CAGR del 8,51% hasta 2031. La Administración Nacional de Seguridad Sanitaria de China extendió los reembolsos de endoscopia al 95% de los residentes urbanos en 2025, mientras que el programa Ayushman Bharat de India añadió la detección del tracto gastrointestinal superior para grupos de alto riesgo. La decisión de Japón en 2024 de reembolsar la colonoscopia asistida por inteligencia artificial aceleró el cambio doméstico hacia plataformas habilitadas con CAD EYE. Australia comenzó a reembolsar la endoscopia de cápsula para la enfermedad de Crohn y el sangrado sospechado del intestino delgado en 2024, ampliando su base de imagen avanzada.

Europa experimentó una adopción constante tras la plena entrada en vigor del Reglamento de Dispositivos Médicos (RDM) en 2024, lo que obligó a los hospitales a modernizarse hacia plataformas conformes. Alemania permitió colonoscopias de detección en centros ambulatorios certificados, aliviando los cuellos de botella hospitalarios. Francia reembolsó los duodenoscopios de un solo uso para CPRE de alto riesgo en 2024. El Servicio Nacional de Salud del Reino Unido está implementando un programa piloto de colonoscopia con inteligencia artificial en 12 centros, con el objetivo de reducir el cáncer de intervalo en un 15% para 2027.

Oriente Medio está ampliando su capacidad bajo la Visión 2030 de Arabia Saudita, que destinó USD 1.200 millones para infraestructura de endoscopia. El sistema público de Brasil añadió la endoscopia diagnóstica a sus prestaciones de atención primaria en 2024, cubriendo a 140 millones de ciudadanos. Las aseguradoras privadas de Argentina adoptaron la cobertura de endoscopia terapéutica el mismo año, ampliando el acceso a procedimientos avanzados.

Panorama Competitivo

Olympus, Fujifilm y Karl Storz dominan los endoscopios flexibles y rígidos, aunque la línea de dispositivos de un solo uso de Ambu está fragmentando la participación, especialmente en los segmentos de alto riesgo de infección. La adquisición de Veran Medical Technologies por parte de Olympus en 2024 por USD 340 millones añadió broncoscopia de navegación electromagnética, mientras que la compra de Apollo Endosurgery por parte de Boston Scientific por USD 615 millones consolidó las carteras bariátricas y metabólicas. La plataforma Ion de Intuitive Surgical capturó el 12% de los ingresos de broncoscopia en los Estados Unidos en los 18 meses posteriores a su lanzamiento en 2024, subrayando la robótica como un eje disruptivo.

Las solicitudes de patentes subrayan la estrategia: Olympus presentó 47 patentes de endoscopia en 2024, con el 38% dirigidas al procesamiento de imágenes con inteligencia artificial y el 26% orientadas a componentes desechables. Los costos de cumplimiento regulatorio están aumentando; Fujifilm gastó USD 85 millones adicionales en la alineación con el Reglamento de Dispositivos Médicos (RDM) en 2024. Innovadores más pequeños como Outlook Surgical ganan terreno con endoscopios sin torre que combinan características rígidas y flexibles, acelerando la adopción rentable para los CQA.

Los dispositivos de un solo uso son una cuña para los nuevos participantes. Ambu aprovechó la vía 510(k) de la FDA para obtener autorizaciones en 2024 y 2025, comprimiendo los ciclos de desarrollo a 18 meses y evitando los costos de aprobación previa a la comercialización. La cápsula PillCam Crohn de Medtronic capturó el 8% de la imagen del intestino delgado en el primer año tras su aprobación en 2024. A medida que la inteligencia artificial, la robótica y la economía de los desechables colisionan, la intensidad competitiva en el mercado de dispositivos de endoscopia se intensifica, alentando a los actores establecidos a cubrirse con carteras duales de dispositivos reutilizables y de un solo uso.

Líderes de la Industria de Dispositivos de Endoscopia

Olympus Corporation

Boston Scientific Corporation

Medtronic PLC

Fujifilm Holdings Corporation

Karl Storz SE & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Olympus lanzó el rinofaringoscopio flexible de un solo uso Vathin E-SteriScope para procedimientos de otorrinolaringología diagnósticos y terapéuticos.

- Septiembre de 2025: Outlook Surgical recibió la autorización de la FDA para su Sistema de Endoscopio sin Torre Inova 1, que integra capacidades rígidas y flexibles en un factor de forma portátil.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de endoscopia como todas las torres de visualización, endoscopios (rígidos, flexibles, de cápsula, asistidos por robot), instrumentos manuales operativos y conjuntos de accesorios de uso único o múltiple que los proveedores adquieren para endoscopia diagnóstica o terapéutica. Los valores se expresan al nivel de factura del fabricante en dólares estadounidenses constantes de 2025.

Exclusiones del alcance: Excluimos intencionalmente los productos químicos de reprocesamiento, los grandes sistemas de imagen de capital y las cápsulas de cámara de venta libre que carecen de autorización médica.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopios Rígidos

- Endoscopios Flexibles

- Endoscopios de Cápsula

- Endoscopios Asistidos por Robótica

- Dispositivos Operativos Endoscópicos

- Sistemas de Irrigación / Aspiración

- Dispositivos de Acceso

- Protectores de Heridas

- Dispositivos de Insuflación

- Instrumentos Manuales

- Equipos de Visualización

- Cámaras Endoscópicas

- Sistemas de Visualización de Definición Estándar

- Sistemas de Visualización HD / 4K

- Endoscopios

- Por Aplicación

- Endoscopia Gastrointestinal

- Laparoscopia

- Neumología / Broncoscopia

- Otorrinolaringología

- Urología

- Ginecología

- Cardiología

- Neurología

- Ortopedia / Artroscopia

- Por Usabilidad

- Dispositivos Reprocesados / Reutilizables

- Dispositivos de Un Solo Uso / Desechables

- Por Usuario Final

- Hospitales y Centros Médicos Académicos

- Centros Quirúrgicos Ambulatorios

- Clínicas Especializadas

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a cirujanos de gastroenterología, jefes de adquisiciones hospitalarias, gerentes de ASC, distribuidores de canal y proveedores de componentes en América del Norte, Europa, Asia-Pacífico y América Latina. Estas conversaciones ponen a prueba los hallazgos preliminares, revelan precios a nivel de transacción y nos permiten ajustar con precisión las curvas de utilización antes de cerrar el modelo.

Investigación documental

Construimos el conjunto de evidencias agrupando recuentos de procedimientos de OECD Health Data, WHO GI-Cancer Registry, CMS Hospital Cost Reports y aprobaciones de dispositivos registradas en las bases de datos de la FDA y la EMA. Organismos del sector como la American Society for Gastrointestinal Endoscopy y la Japan Gastroenterological Endoscopy Society proporcionan auditorías anuales de adopción, mientras que los registros aduaneros arrojan luz sobre los flujos transfronterizos de subconjuntos de endoscopios. Los repositorios de pago, en particular D&B Hoovers y Dow Jones Factiva, ayudan a nuestro equipo a rastrear los ingresos corporativos y a seguir los nuevos lanzamientos. Esta lista es ilustrativa; muchas fuentes adicionales respaldan cada cifra que publicamos.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción descendente que escala los volúmenes nacionales de procedimientos, los ciclos de vida esperados de los dispositivos y los precios de venta promedio. A continuación, realizamos verificaciones cruzadas ascendentes utilizando envíos de proveedores muestreados y auditorías de márgenes de canal. Los indicadores clave, incluido el crecimiento del volumen de colonoscopias, la penetración de endoscopios de uso único, los índices de gasto de capital hospitalario, los recuentos de autorizaciones regulatorias y las tasas de deflación del ASP, alimentan una regresión multivariante que genera la trayectoria 2025-2030. Las brechas por país se cubren mediante proxies de procedimientos específicos por región, validados durante las consultas con expertos.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente a las ratios del año anterior y los mercados de dispositivos adyacentes, tras lo cual un analista sénior da su aprobación. Actualizamos los modelos anualmente y emitimos ajustes provisionales ante grandes retiradas del mercado, cambios en las directrices o perturbaciones cambiarias, de modo que los clientes reciban la visión más actualizada.

Por qué la línea de base de dispositivos de endoscopia de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes cestas de dispositivos, cadencias de actualización y normalizaciones de divisas. Nuestro alcance disciplinado y la actualización anual mantienen los totales alineados con el gasto real de los compradores.

Principales factores de divergencia: varios editores combinan los servicios de mantenimiento y los desinfectantes en los ingresos, mientras que otros excluyen los instrumentos operativos o los endoscopios asistidos por robot. Las elecciones de tipo de cambio y los supuestos de descuento amplían aún más las diferencias.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 40,10 Bn (2025) | Mordor Intelligence | |

| USD 61,06 Bn (2024) | Global Consultancy A | Añade contratos de servicio y consumibles de limpieza |

| USD 34,83 Bn (2024) | Global Consultancy B | Excluye dispositivos operativos y endoscopios asistidos por robot |

Estos contrastes explican por qué los clientes confían en nuestra línea de base equilibrada y transparente. Se sitúa entre los complementos optimistas y los recuentos exclusivos de equipos, y puede rastrearse hasta variables declaradas abiertamente y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos de endoscopia en 2031?

Se prevé que el mercado de dispositivos de endoscopia alcance USD 58,71 mil millones en 2031.

¿Qué categoría de dispositivos se está expandiendo más rápidamente?

El equipo de visualización es el que crece más rápido, registrando una CAGR del 8,25% hasta 2031 gracias a la integración de tecnología 4K e inteligencia artificial.

¿Por qué son importantes los centros quirúrgicos ambulatorios para la demanda futura?

Los CQA se benefician de las reformas de pago neutral por sitio que reducen los costos de los procedimientos, impulsando una CAGR del 9,7% hasta 2031 en las compras de equipos.

¿A qué velocidad están creciendo los endoscopios de un solo uso?

Los endoscopios desechables avanzan a una CAGR del 10,87% a medida que se intensifican los mandatos de control de infecciones.

¿Qué región registrará el crecimiento más rápido?

Asia-Pacífico lidera con una CAGR del 8,51%, impulsada por la ampliación del reembolso en China, India y Japón.

¿Cuál es el principal obstáculo regulatorio que enfrentan los fabricantes?

El cumplimiento de la vigilancia poscomercialización más estricta de la FDA y el Reglamento de Dispositivos Médicos (RDM) de Europa aumenta los costos de desarrollo y alarga los plazos de aprobación.

Última actualización de la página el: