Tamaño y Participación del Mercado de Dispositivos de Endoscopia en Francia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

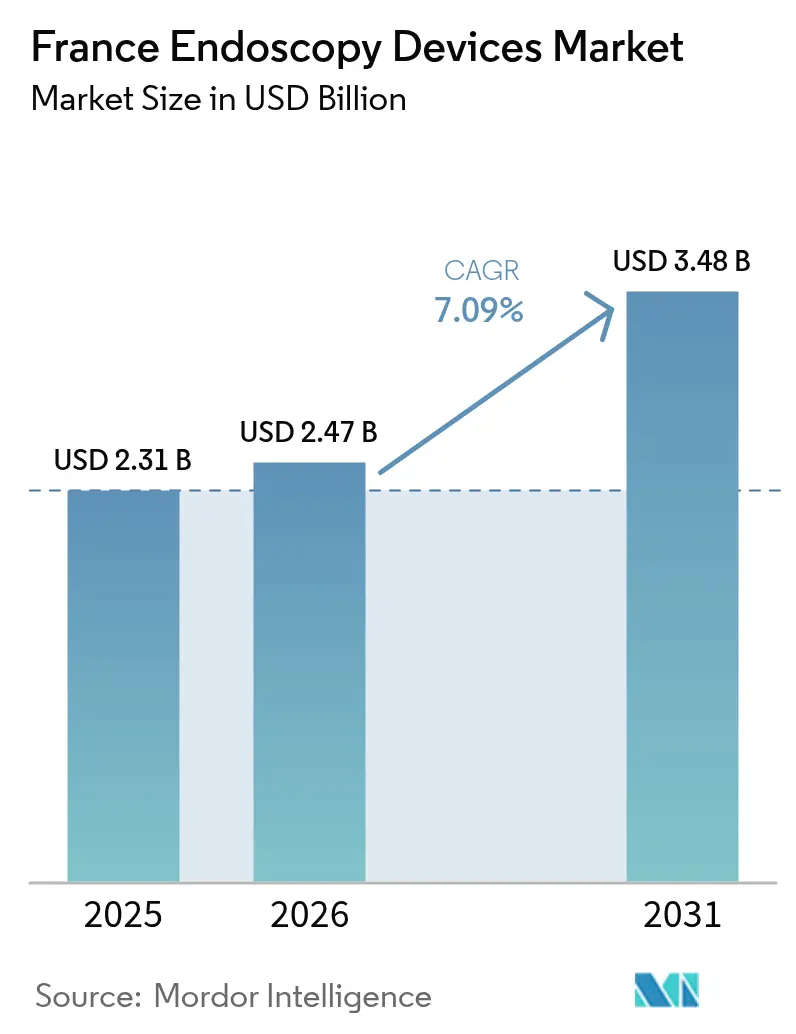

| Tamaño del mercado en el año base (2025) | 2.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Endoscopia en Francia por Mordor Intelligence

El tamaño del mercado de dispositivos de endoscopia en Francia fue valorado en USD 2,31 mil millones en 2025 y se estima que crecerá desde USD 2,47 mil millones en 2026 hasta alcanzar USD 3,48 mil millones en 2031, a una CAGR del 7,09% durante el período de pronóstico (2026-2031). Las perspectivas de crecimiento están impulsadas por los mandatos de detección precoz del cáncer liderados por el gobierno, la rápida adopción de imágenes asistidas por IA y un giro estructural hacia plataformas de un solo uso que aumentan la eficiencia del control de infecciones. La mayor cobertura de los seguros privados de salud y la migración de procedimientos electivos hacia centros ambulatorios están reforzando la demanda de dispositivos premium, mientras que el retraso en la recertificación bajo el Reglamento de Dispositivos Médicos de la UE está limitando los lanzamientos de productos a corto plazo. La intensidad competitiva aumenta a medida que los actores establecidos buscan fusiones y adquisiciones específicas para asegurar cuota en el subsegmento de alto crecimiento de dispositivos desechables, y los innovadores más pequeños se diferencian mediante análisis basados en la nube diseñados para flujos de trabajo de gastroenterología y neumología. En toda Francia, los hospitales enfrentan techos presupuestarios que alargan los ciclos de reemplazo, aunque los centros ambulatorios continúan invirtiendo en sistemas de rotación rápida que minimizan el tiempo de inactividad por reprocesamiento, sustentando la próxima fase de expansión del mercado de dispositivos de endoscopia en Francia.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los endoscopios desechables de un solo uso registraron un crecimiento del 17,8% y se expanden a una CAGR del 17,2%, el ritmo más rápido dentro del mercado de dispositivos de endoscopia en Francia.

- Por aplicación, la gastroenterología lideró con una participación del 54,12% del tamaño del mercado de dispositivos de endoscopia en Francia en 2025, mientras que la neumología se acelera a una CAGR del 8,72% hasta 2031.

- Por usuario final, los hospitales representaron el 64,05% de la participación del mercado de dispositivos de endoscopia en Francia en 2025; los centros de cirugía ambulatoria avanzan a una CAGR del 8,06% hasta 2031.

- Por uso, las plataformas reutilizables mantuvieron una participación del 71,34% del tamaño del mercado de dispositivos de endoscopia en Francia en 2025, aunque los sistemas de un solo uso escalan a una CAGR del 17,2% a pesar de las compensaciones medioambientales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Endoscopia en Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrategia gubernamental de prevención del cáncer que eleva la demanda de endoscopia diagnóstica | +2.1% | Nacional, centros urbanos | Mediano plazo (2-4 años) |

| Aumento de la penetración del seguro de salud privado que impulsa las compras de dispositivos premium | +1.4% | Nacional, áreas metropolitanas | Mediano plazo (2-4 años) |

| Migración de procedimientos electivos hacia entornos ambulatorios y de cirugía de día | +1.8% | Nacional, París-Lyon-Marsella | Corto plazo (≤ 2 años) |

| Convergencia tecnológica de imágenes de alta definición, robótica e IA que mejora los resultados clínicos | +1.9% | Nacional, centros académicos | Mediano plazo (2-4 años) |

| Envejecimiento demográfico y carga de enfermedades crónicas gastrointestinales y respiratorias | +1.2% | Nacional, regiones con mayor población envejecida | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrategia Gubernamental de Prevención del Cáncer que Eleva la Demanda de Endoscopia Diagnóstica

El plan oncológico de Francia 2025-2030 prioriza la detección precoz, lo que lleva a los hospitales a actualizar las plataformas de visualización y ampliar los programas de cápsula de intestino delgado. Actualmente se realizan más de 24.000 procedimientos de cápsula al año, lo que subraya una preferencia por la precisión diagnóstica frente a la versatilidad terapéutica. Los criterios de contratación basados en el valor recompensan los sistemas que acortan los intervalos entre detección y tratamiento, redirigiendo los presupuestos hacia la colonoscopia asistida por IA que reduce las tasas de lesiones no detectadas. Los proveedores que alinean sus carteras con los protocolos de detección obtienen aprobaciones de licitación más rápidas, reforzando el despliegue nacional de imágenes de alta definición. Los centros oncológicos urbanos reportan ciclos de renovación de equipos dos años más cortos que sus homólogos rurales, lo que refleja una financiación específica que apoya el mercado de dispositivos de endoscopia en Francia en las vías orientadas a la prevención.

Aumento de la Penetración del Seguro de Salud Privado que Impulsa las Compras de Dispositivos Premium

El seguro complementario cubre ahora el 14% del gasto sanitario nacional, lo que permite a los centros privados priorizar torres de endoscopia 4K y suites de análisis basadas en la nube. Las tasas de adquisición de sistemas mejorados con IA en centros privados superan al sector público en una proporción de 2,3:1, creando un mercado de dos velocidades donde los fabricantes segmentan sus ofertas según el modelo de financiación. Las encuestas de preferencia de los pacientes muestran una creciente disposición a desplazarse para recibir diagnósticos guiados por IA, reforzando el impulso de la inversión privada. Los compradores públicos responden negociando contratos de reparto de riesgos que vinculan los pagos al rendimiento diagnóstico, reduciendo gradualmente la brecha tecnológica. El ciclo virtuoso entre los incentivos de reembolso y la diferenciación de los centros ancla el crecimiento premium en todo el mercado de dispositivos de endoscopia en Francia.

Migración de Procedimientos Electivos hacia Entornos Ambulatorios y de Cirugía de Día

El volumen de ultrasonido endoscópico aumentó un 63% y las intervenciones pancreáticobiliares crecieron un 70,2% a medida que los hospitales trasladaron los casos de baja complejidad a unidades ambulatorias. Los endoscopios de un solo uso prosperan en estos centros al eliminar las colas de reprocesamiento que erosionan las métricas de rotación. El 7% de las camas de hospitalización se cerraron durante los últimos cuatro años, inclinando el flujo de procedimientos hacia centros optimizados para el alta en el mismo día. Los comités de contratación ahora evalúan el valor del dispositivo a través del ahorro en tiempo de inactividad en lugar del precio unitario, una métrica que favorece los modelos desechables. Las regiones pioneras demuestran períodos de recuperación de la inversión de 18 meses en broncoscopia de un solo uso, catalizando la expansión nacional que sostiene el impulso del mercado de dispositivos de endoscopia en Francia.

Convergencia Tecnológica de Imágenes de Alta Definición, Robótica e IA que Mejora los Resultados Clínicos

Los algoritmos de IA integrados en las plataformas de endoscopia logran una sensibilidad de detección de pólipos comparable a la de los endoscopistas expertos, al tiempo que reducen la varianza entre operadores[1]Olympus, "Aprobación CE para Dispositivos de IA Basados en la Nube," olympus.fr. Olympus obtuvo la certificación CE para herramientas en la nube que abordan lesiones colorrectales, esófago de Barrett y colitis ulcerosa, con despliegue en Francia previsto para el primer trimestre de 2025. Los centros académicos de París ya documentan reducciones del 15% en el tiempo de flujo de trabajo mediante anotación algorítmica, lo que permite cierres de listas más rápidos. La robótica añade precisión en la disección submucosa, mientras que la óptica de alta definición agudiza la percepción de profundidad, elevando conjuntamente las tasas de completitud de resección. Los proveedores que agrupan suscripciones de software con hardware de capital aumentan los flujos de ingresos recurrentes, integrándose más profundamente en el ecosistema digital del mercado de dispositivos de endoscopia en Francia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costes de capital y operativos bajo presión presupuestaria nacional | -0.9% | Nacional, hospitales públicos | Mediano plazo (2-4 años) |

| Largo proceso regulatorio del Reglamento de Dispositivos Médicos de la UE que ralentiza la entrada al mercado | -1.2% | Nacional, todos los centros | Corto plazo (≤ 2 años) |

| Preferencia por equipos reacondicionados en hospitales secundarios | -0.6% | Regional, ciudades más pequeñas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costes de Capital y Operativos bajo Presión Presupuestaria Nacional

La actualización de 2025 de la tarifa del Grupo Relacionado por Diagnóstico quedó por detrás de la inflación de los dispositivos, lo que obliga a los hospitales públicos a prolongar los ciclos de vida de los equipos en 2,3 años. El 41% de los centros respondió endureciendo los umbrales de adecuación de los procedimientos para optimizar los recursos. Esto prolonga el envejecimiento de la base instalada y ralentiza la adopción de plataformas preparadas para IA, creando una brecha tecnológica frente a los centros financiados de forma privada. Los proveedores contrarrestan ofreciendo actualizaciones modulares y financiación basada en el uso que distribuye el coste según el volumen de procedimientos. La presión fiscal sostenida limita no obstante el potencial a corto plazo de las torres de alta intensidad de capital dentro del mercado de dispositivos de endoscopia en Francia.

Largo Proceso Regulatorio del Reglamento de Dispositivos Médicos de la UE que Ralentiza la Entrada al Mercado

Los fabricantes se enfrentan a plazos de aprobación que se han duplicado bajo el Reglamento de Dispositivos Médicos de la UE, con más de 500.000 dispositivos a la espera de recertificación[2]Sociedad de Profesionales de Asuntos Regulatorios, "Consulta de la Comisión Europea sobre Enmiendas Electrónicas al Reglamento de Dispositivos Médicos," raps.org. Los innovadores más pequeños tienen dificultades para cubrir las exigencias de documentación, lo que retrasa la comercialización de endoscopios de un solo uso de nicho. Las marcas establecidas priorizan los modelos de mayor facturación, dejando vacíos en la cartera de subsegmentos emergentes. Los hospitales, en consecuencia, aplazan la contratación hasta que se envíen las versiones recertificadas, comprimiendo las ventas a corto plazo. Las propuestas de política para agilizar las evaluaciones de conformidad podrían liberar el valor acumulado en la cartera de productos, aunque persiste la incertidumbre, moderando el crecimiento en el mercado de dispositivos de endoscopia en Francia durante el período de transición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: La Revolución de los Dispositivos de Un Solo Uso Transforma el Mercado

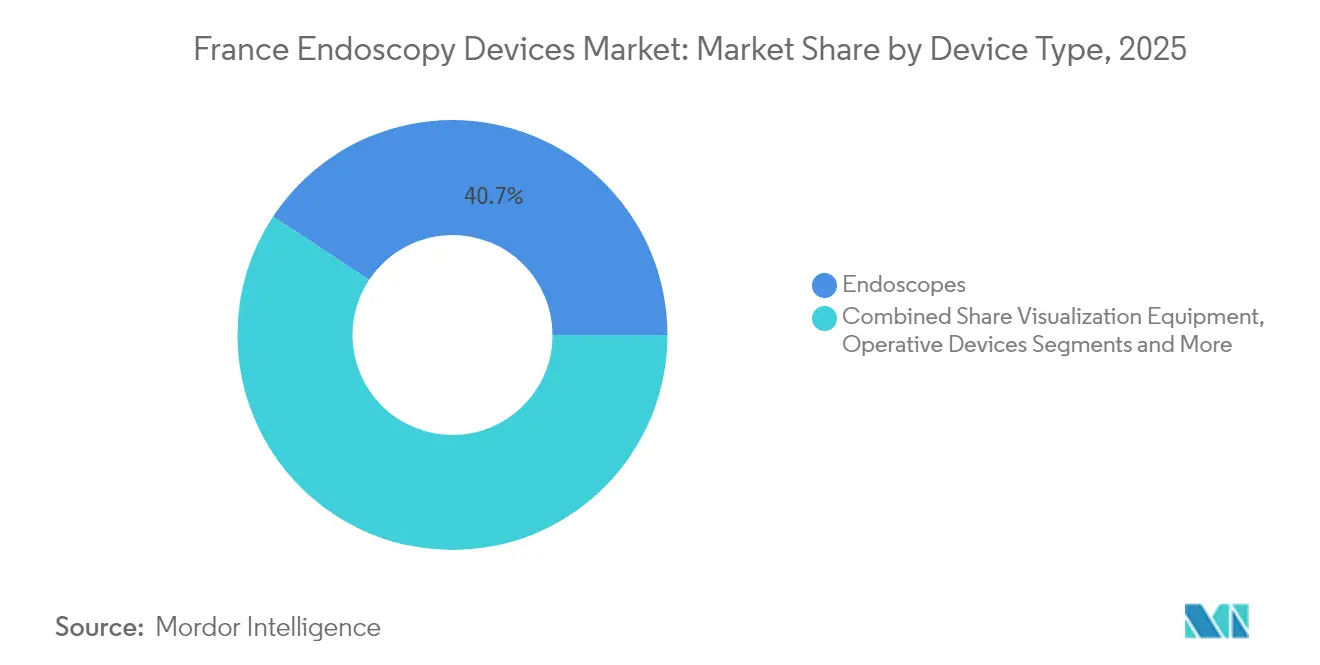

La categoría de endoscopios representó el 40,72% del mercado de dispositivos de endoscopia en Francia en 2025, sustentada por su uso generalizado en procedimientos digestivos y respiratorios. Los endoscopios desechables registran ahora una CAGR del 17,2%, muy por delante de los modelos reutilizables, ya que las prioridades de control de infecciones superan las primas de precio unitario. Los estudios revelaron carga biológica residual en el 30% de los endoscopios reprocesados a pesar del cumplimiento de las directrices, intensificando las demandas de alternativas envasadas en condiciones estériles. Los equipos de visualización ocupan el segundo lugar en ingresos, impulsados por módulos de superposición de IA que automatizan la caracterización de lesiones y alimentan repositorios de datos que potencian algoritmos de aprendizaje continuo. Los dispositivos operativos disfrutan de impulso tras la adquisición por parte de Micro-Tech de los activos de Creo Medical, lo que amplió sus herramientas de resección basadas en energía. Los accesorios y consumibles proporcionan flujos recurrentes estables, con licitaciones públicas que asignaron EUR 2,73 millones para consumibles de endoscopia digestiva en 2024, equivalente a USD 2,95 millones utilizando la tasa media EUR-USD de 2024. Las plataformas de cápsula completan la combinación con aproximadamente 24.000 procedimientos anuales, subrayando una adopción de nicho pero constante. El tamaño del mercado de dispositivos de endoscopia en Francia para endoscopios se proyecta que se amplíe a medida que la adopción de dispositivos de un solo uso se acelere, reduciendo los diferenciales de coste mediante economías de escala.

La aceleración de la demanda favorece a los fabricantes que controlan tanto las líneas reutilizables como las desechables, lo que permite a los hospitales adaptar sus flotas según la combinación de servicios. Olympus y Fujifilm se centran en torres de alta gama vinculadas a nubes de IA, mientras que Ambu y Pentax amplían sus catálogos de un solo uso acompañados de iniciativas de reciclaje. Las preocupaciones medioambientales impulsan análisis del ciclo de vida que comparan las huellas de carbono; hallazgos recientes señalan que los gastroscopios de un solo uso emiten 2,5 veces más CO₂ que sus homólogos reutilizables, principalmente en la fase de producción. Los líderes del mercado, por tanto, pilotan mangos de base biológica y reciclaje de circuito cerrado que podrían contrarrestar las críticas medioambientales. En conjunto, estos cambios subrayan cómo la prevención de infecciones, la integración de datos y el ecodiseño guiarán conjuntamente el próximo capítulo del mercado de dispositivos de endoscopia en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Gastroenterología Domina Mientras la Neumología se Acelera

La gastroenterología controló el 54,12% del tamaño del mercado de dispositivos de endoscopia en Francia en 2025, reflejando los altos volúmenes de detección precoz del cáncer colorrectal y la expansión de las intervenciones terapéuticas. La adopción temprana de módulos de detección de pólipos con IA aumentó las tasas de detección de adenomas, reforzando la inversión hospitalaria en colonoscopios de alta resolución. La endoscopia bariátrica y metabólica gana terreno bajo las directrices ASGE-ESGE de abril de 2024 que ampliaron la elegibilidad a pacientes con IMC ≥ 30 kg/m², impulsando la utilización incremental de torres. Las aplicaciones de neumología registran la trayectoria más rápida con una CAGR del 8,72%, ya que la navegación broncoscópica avanzada, la criobiopsia y las plataformas robóticas apuntan a lesiones periféricas. Una encuesta internacional mostró que el 58% de los neumólogos intervencionistas tiene intención de adquirir nueva tecnología broncoscópica en los próximos dos años, destacando una sólida cartera de proyectos.

La detección precoz del cáncer colorrectal se beneficia de campañas nacionales que derivan los resultados positivos de la prueba inmunoquímica fecal a colonoscopia en un plazo de treinta días, aumentando el rendimiento de procedimientos en las unidades ambulatorias. La urología se amplía a medida que Ambu lanza ureteroscopios y cistoscopios de un solo uso que simplifican el flujo de trabajo estéril. La ORL y la ginecología siguen siendo más pequeñas pero estables, respaldadas por chips de vídeo compactos que ofrecen una resolución de imagen superior en entornos de consulta. La participación del mercado de dispositivos de endoscopia en Francia correspondiente a la gastroenterología se erosionará gradualmente a medida que se expandan las indicaciones de neumología y bariátrica, aunque el volumen absoluto en endoscopia digestiva continúa aumentando.

Por Usuario Final: Los Hospitales Lideran Mientras los Centros Ambulatorios Crecen con Fuerza

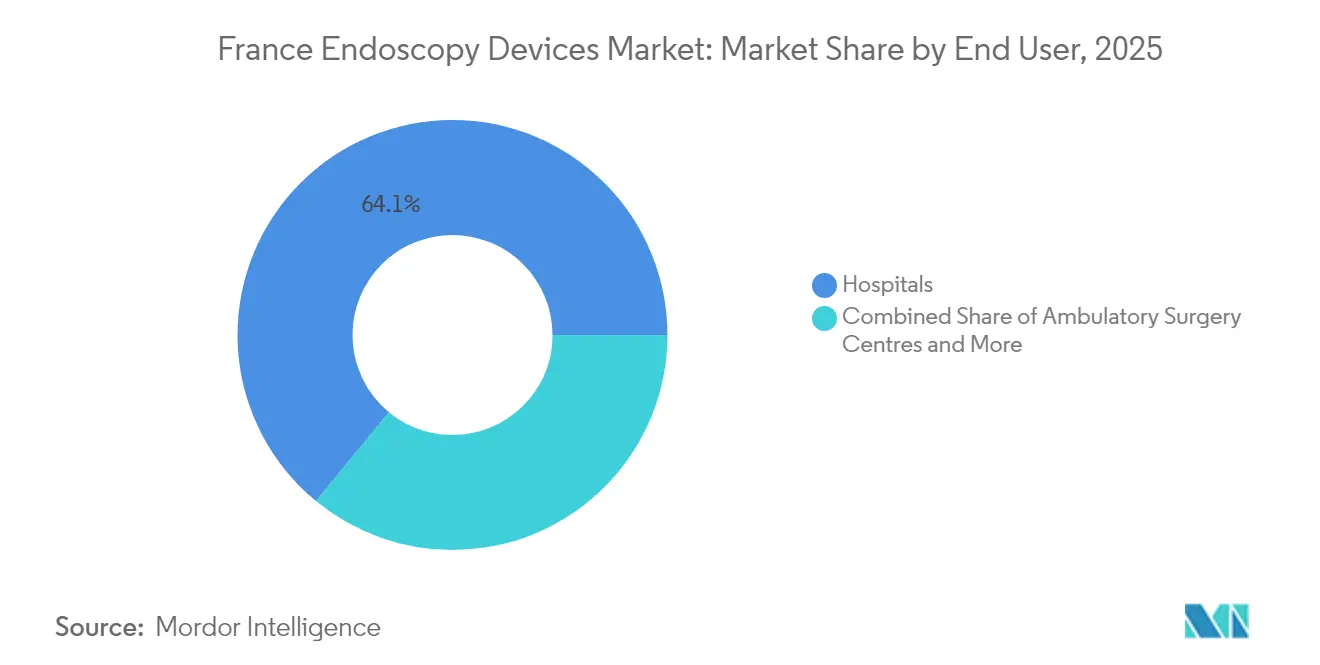

Los hospitales mantuvieron el 64,05% del control del mercado de dispositivos de endoscopia en Francia en 2025, aprovechando las capacidades para casos complejos, el reprocesamiento centralizado y la investigación académica. Los hospitales privados se diferencian mediante torres premium habilitadas con IA financiadas a través de seguros complementarios, mientras que las instituciones públicas priorizan la contención de costes mediante actualizaciones modulares. Los centros de cirugía ambulatoria registran una CAGR del 8,06%, impulsados por el apoyo regulatorio al reembolso de procedimientos de día y la preferencia de los pacientes por estancias más cortas. Un estudio longitudinal nacional informó que el 76,9% de los ingresos hospitalarios por endoscopia transitaron hacia vías de atención de día, comprimiendo los volúmenes de hospitalización.

Las clínicas de diagnóstico ambulatorio basan sus compras en indicadores de rendimiento que recompensan los endoscopios de un solo uso libres de cuellos de botella en la descontaminación. Las unidades móviles de endoscopia emergen en regiones rurales desatendidas, ofreciendo visitas programadas que reducen las listas de espera hasta en 30 días. Las instituciones de formación siguen siendo usuarios finales fundamentales, ya que el 92,3% de los encuestados en la encuesta de la Sociedad Europea de Endoscopia Gastrointestinal operaban en hospitales públicos o universitarios, subrayando la dependencia de los centros docentes para la difusión de habilidades. Los fabricantes apoyan estos centros a través de becas de simulación y paquetes de servicio integrados, cultivando la fidelidad a la marca que sostiene la cartera del mercado de dispositivos de endoscopia en Francia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Uso: La Adopción de Dispositivos de Un Solo Uso se Acelera a Pesar de las Preocupaciones Medioambientales

Los endoscopios reutilizables dominan con una participación del 71,34%, aunque enfrentan el escrutinio del control de infecciones tras estudios que documentaron contaminación persistente incluso después del reprocesamiento. Los endoscopios desechables responden a las demandas de esterilidad y desbloquean eficiencias al eliminar las colas de lavadoras-desinfectadoras, otorgándoles una CAGR del 17,2% hasta 2031. Los comités de sostenibilidad hospitalaria ponderan los datos de emisiones de carbono que destacan las mayores huellas de producción de los dispositivos de un solo uso, aunque los análisis del ciclo de vida que incluyen el agua y la energía utilizadas en el reprocesamiento reducen la diferencia. La adquisición por parte de Pentax Medical del especialista en secado por plasma frío Plasmabiotics destaca la innovación en el reprocesamiento mejorado para mantener la relevancia de los dispositivos reutilizables. Ambu se compromete a lanzar mangos de biopolímero y eliminar el PVC en el 95% de los nuevos productos para 2025, posicionando los desechables dentro de las hojas de ruta de descarbonización.

Los responsables de políticas fomentan la contratación que equilibra el control de infecciones, el coste y la ecología, catalizando proyectos piloto en los que las torres reutilizables coexisten con endoscopios de un solo uso para pacientes de alto riesgo. La inversión en software de trazabilidad garantiza el escaneo auditable de los números de serie de los endoscopios y los identificadores de los pacientes, ayudando a los hospitales a seleccionar la modalidad óptima caso por caso. El ecosistema híbrido resultante sustenta flujos de ingresos diversificados en todo el mercado de dispositivos de endoscopia en Francia.

Análisis Geográfico

París, Lyon y Marsella anclan la adopción premium, respaldadas por centros académicos con mayores presupuestos de capital y una concentración de talento especializado. Estos centros metropolitanos lideran los pilotos de colonoscopia mejorada con IA y broncoscopia robótica, resultando en tiempos de espera un 20% más cortos que los promedios nacionales. Las regiones del norte y del este exhiben una adopción más rápida de endoscopios de un solo uso, impulsada por una mayor densidad de centros privados y mandatos de control de infecciones. Por el contrario, las zonas costeras del sur priorizan la integración de imágenes avanzadas y ultrasonido para cargas de trabajo hepatobiliares, reflejando la prevalencia de institutos especializados en gastroenterología. Los departamentos rurales enfrentan escasez de especialistas, con retrasos en las citas que alcanzan un 52% por encima de los parámetros urbanos, lo que impulsa unidades móviles que transportan torres portátiles en circuitos semanales.

Durante los últimos cuatro años, se cancelaron más de 260.000 citas de endoscopia en todo el país, lo que pone de relieve las limitaciones de capacidad más agudas fuera de las grandes ciudades. Los fabricantes colaboran con proveedores de tele-endoscopia para ofrecer visualización remota en tiempo real, lo que permite a los especialistas de París supervisar procedimientos en áreas desatendidas. Las disparidades regionales en la formación de residentes agravan las brechas de servicio; solo el 6% de los residentes de cuarto año completó el portafolio recomendado de procedimientos, con menor exposición en centros no académicos. Los proveedores organizan laboratorios regionales con cadáveres para ampliar la experiencia práctica, apoyando resultados clínicos uniformes que refuerzan el mercado de dispositivos de endoscopia en Francia en su conjunto.

Las subvenciones para la modernización de infraestructuras canalizadas a través del Plan France Relance financian mejoras en hospitales rurales que incluyen partidas para salas de endoscopia, aunque el desembolso de capital se retrasa respecto a los plazos anunciados. Estos proyectos señalan no obstante un potencial de recuperación a largo plazo, especialmente si se combinan con una contratación basada en el rendimiento que recompense los equipos de alta utilización. Se proyecta que dicha alineación de políticas reducirá las desigualdades geográficas, sosteniendo una demanda consistente en todo el mercado de dispositivos de endoscopia en Francia hasta 2030.

Panorama regulatorio

Los dispositivos de endoscopia comercializados en Francia deben cumplir con el Reglamento de Dispositivos Médicos de la UE (UE) 2017/745 (RDM UE). La supervisión de la vigilancia, el seguimiento posterior a la comercialización y las acciones de vigilancia del mercado están dirigidas a nivel nacional por la ANSM. En abril de 2026, el Decreto n.º 2026-299 (publicado el 21 de abril de 2026, vigente desde el 22 de abril de 2026) completó una mayor alineación del Código de Salud Pública francés con los requisitos del RDM UE. La actualización refuerza las obligaciones relativas a la vigilancia, la trazabilidad y la documentación de los dispositivos suministrados en Francia, incluidos requisitos claros en idioma francés para el etiquetado y las instrucciones de uso.

El acceso al mercado y la dinámica de financiación se desarrollan junto con el cumplimiento de la normativa de la UE a través de procesos específicos de Francia relacionados con el reembolso y la fijación de precios. La HAS evalúa los dispositivos médicos en cuanto a su valor clínico, incluso mediante evaluaciones de la CNEDiMTS cuando corresponde, mientras que el CEPS negocia los precios y tarifas de los productos incluidos en la LPPR. Esto hace que la generación de evidencia y la calidad del expediente sean fundamentales para la tracción comercial. En cuanto al registro, las obligaciones de EUDAMED se intensificaron en 2026, con el registro obligatorio en EUDAMED aplicable a los nuevos operadores económicos y a los nuevos dispositivos conforme al RDM a partir del 28 de mayo de 2026, y el registro de dispositivos heredados requerido antes del 28 de noviembre de 2026, lo que aumenta la carga operativa a corto plazo para los fabricantes y representantes autorizados que suministran carteras de endoscopia en Francia.

Panorama Competitivo

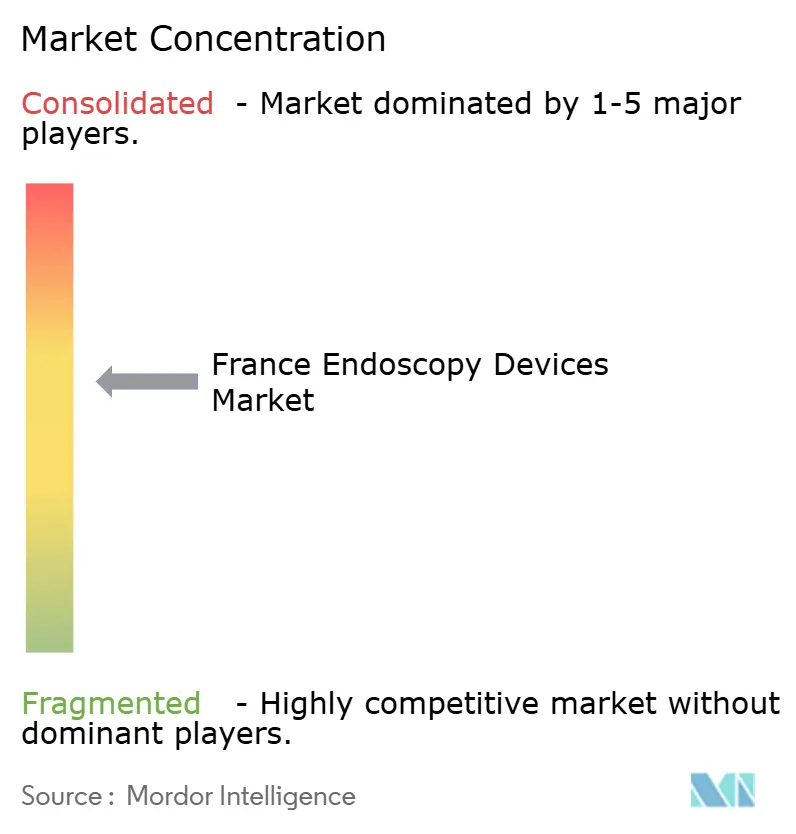

El mercado de dispositivos de endoscopia en Francia muestra una concentración moderada. Olympus lidera con aproximadamente el 30% de la cuota de endoscopios gastrointestinales, capitalizando una presencia global del 70% y la comercialización temprana de IA. Karl Storz, Boston Scientific, Fujifilm y Medtronic completan el nivel superior, controlando colectivamente la mayoría de los ingresos. Ambu, dominante en endoscopios de un solo uso, registró un crecimiento del 19,7% en el segmento y ahora obtiene el 59% de sus ventas de soluciones de endoscopia, desafiando a los actores establecidos en el segmento reutilizable[3]Ambu A/S, "Informe Anual de Ambu 2023/24," ambu.com. La adquisición del 51% de Creo Medical S.L.U. por parte de Micro-Tech refuerza su oferta de cirugía basada en energía y señala el aumento de fusiones y adquisiciones orientadas a la expansión en Europa Occidental.

Las carreras tecnológicas se centran en los ecosistemas de IA en la nube, donde los conjuntos de datos propietarios crean ventajas competitivas defendibles. Olympus obtuvo la aprobación CE para CADDIE, CADU y SMARTIBD y planea una plataforma de flujo de trabajo conectado para 2025. Fujifilm introdujo Detective Flow Imaging para ultrasonido endoscópico con el fin de mejorar la visualización vascular. Medtronic firmó una asociación de distribución para accesorios de Dragonfly Endoscopy, ampliando su alcance pancreáticobiliar.

La diferenciación competitiva también abarca compromisos de sostenibilidad. Pentax promueve gabinetes de secado por plasma que frenan el crecimiento microbiano sin calor, mientras que Ambu se compromete a carteras libres de PVC. La presión de precios de los canales de equipos reacondicionados da forma a estrategias defensivas como los programas de equipos usados certificados de fábrica de Olympus. En general, el ritmo de innovación, el posicionamiento en sostenibilidad y la ejecución regulatoria definirán los perfiles ganadores dentro del mercado de dispositivos de endoscopia en Francia.

Líderes del Sector de Dispositivos de Endoscopia en Francia

Boston Scientific Corporation

Conmed Corporation

Medtronic PLC

Cook Medical LLC

Johnson & Johnson (Ethicon)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los programas de modernización hospitalaria y la reconfiguración de la infraestructura de endoscopia ofrecen una oportunidad práctica en materia de equipamiento y flujos de trabajo, más allá de los ciclos de reemplazo habituales. El impulso más relevante surge cuando la expansión de la capacidad se vincula a vías de atención en el mismo día y al reprocesamiento centralizado. En marzo de 2026, el CHU de Nimes informó que su proyecto de Centre d'Endoscopie Diagnostique et Interventionnelle (CEDI), de 4.530 m2, alcanzó los acabados interiores finales, respaldado por el Fonds de modernisation et d'investissement en sante (FMIS). El Centre Hospitalier d'Avignon inició en febrero de 2026 un proceso de adquisición para centralizar los servicios de desinfección de endoscopios. En conjunto, estas iniciativas respaldan la demanda de torres integradas, equipos de reprocesamiento, soluciones de trazabilidad y contratos de servicio diseñados para reducir el tiempo de inactividad en unidades de alto rendimiento.

La especialización en endoscopia terapéutica también amplía la oportunidad abordable dentro de los conjuntos de procedimientos premium, ya que la concentración de la formación y la adopción clínica en centros académicos impulsan la demanda de dispositivos y accesorios especializados. En junio de 2026, se realizaron los primeros casos comerciales del sistema de sutura automatizada EndoZip para la Gastroplastia Endoscópica en Manga (ESG) en el IHU Strasbourg, lo que apunta a un uso creciente de las plataformas de sutura endoscópica en vías bariátricas entre el manejo médico y la cirugía. Los ecosistemas de servicios de reprocesamiento siguen siendo otra palanca tanto para las flotas reutilizables como para los modelos híbridos. Ecolab opera un centro de investigación y servicio de reprocesamiento de endoscopios en Aubagne que atiende a aproximadamente 2.000 unidades de equipos hospitalarios instaladas en Francia, apoyando oportunidades en la estandarización de procesos, mantenimiento y consumibles, a medida que los endoscopios de un solo uso ganan terreno en entornos donde se priorizan el tiempo de respuesta y el control de infecciones.

Desarrollos recientes del sector

- Junio de 2026: Boston Scientific realizó un taller de formación en endoscopia intervencionista en el Hopital prive Jean Mermoz de Lyon, que abarcó procedimientos como la CPRE y la ecoendoscopia. El programa fomenta la adopción y estandarización de procedimientos para intervenciones gastrointestinales avanzadas, apoyando la demanda de dispositivos y accesorios terapéuticos utilizados en casos complejos.

- Marzo de 2026: la HAS (CNEDiMTS) emitió una opinión sobre el accesorio de colangiopancreatoscopia de operador único SpyScope DS II de Boston Scientific, destinado al manejo de estenosis biliares indeterminadas y cálculos biliares o pancreáticos complejos. Una evaluación con nombre de la HAS constituye un hito visible de acceso al mercado en Francia y respalda las discusiones sobre adquisición, en las que la documentación del valor clínico es un requisito determinante para la adopción.

- Diciembre de 2024: Medtronic France obtuvo contratos públicos (notificados el 10 y 11 de diciembre de 2024) para el suministro y mantenimiento de equipos endoscópicos, incluidos sistemas mecánicos de resección o aspiración e instrumentos especializados utilizados en neuroendoscopia y videocirugía por fluorescencia. Estas adjudicaciones destacan la actividad continua de licitaciones plurianuales tanto para bienes de capital como para cobertura de servicios, lo que refuerza la presión competitiva en las cuentas hospitalarias.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los dispositivos de endoscopia utilizados en Francia para procedimientos diagnósticos y terapéuticos, incluidos endoscopios, sistemas de visualización, herramientas quirúrgicas y accesorios y consumibles relacionados que respaldan un procedimiento endoscópico.

Exclusiones del alcance: no se incluyen los sistemas quirúrgicos independientes que no se utilizan para la visualización o intervención endoscópica, así como los consumibles hospitalarios generales no específicos de los flujos de trabajo de endoscopia.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Endoscopios

- Endoscopios Rígidos

- Endoscopios Flexibles

- Endoscopios de Cápsula

- Endoscopios Desechables / de Un Solo Uso

- Endoscopios Asistidos por Robot

- Equipos de Visualización

- Cámaras de Endoscopia

- Procesadores de Imagen y Fuentes de Luz

- Sistemas de Visualización y Grabación 3D / 4K

- Dispositivos Operativos

- Sistemas de Endoterapia y Energía

- Insufladores y Bombas de Irrigación

- Accesorios y Consumibles

- Endoscopios

- Por Aplicación

- Gastroenterología

- Neumología

- Ortopedia (Artroscopia)

- Cardiología

- Cirugía ORL

- Ginecología

- Neurología

- Urología

- Detección Precoz del Cáncer Bariátrico y Colorrectal

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Centros de Diagnóstico Ambulatorio

- Por Uso

- Endoscopios Reutilizables / Reprocesables

- Endoscopios de Un Solo Uso / Desechables

- Equipos y Consumibles de Reprocesamiento

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para construir la estructura base del modelo de mercado y para fundamentar supuestos que puedan verificarse de forma independiente. Comenzamos con estadísticas de salud pública e indicadores de prestación de atención, como las cuentas nacionales de salud y publicaciones relacionadas con procedimientos de fuentes como el Ministerio de Salud de Francia y organismos públicos relacionados, los datos de salud de Eurostat, la serie de estadísticas de salud de la OCDE y las bases de datos de la Organización Mundial de la Salud.

A continuación, revisamos las señales relacionadas con dispositivos y procedimientos que ayudan a explicar la demanda y los precios, incluidas referencias de reembolso y codificación, publicaciones sobre la actividad hospitalaria y actualizaciones de seguridad y vigilancia. También se toman insumos complementarios de informes anuales de empresas, presentaciones para inversores, prensa reputada y revistas clínicas revisadas por pares que dan seguimiento a la adopción de procedimientos mínimamente invasivos y al rendimiento de la imagenología. En algunos casos, utilizamos una suscripción de pago para datos financieros de empresas y una base de datos de patentes para confirmar la dirección de la combinación de productos y la intensidad de la innovación. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se emplearon muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba el modelo y cerrar brechas que las fuentes documentales no pueden resolver, especialmente en torno a la combinación de productos, los ciclos de reemplazo y la evolución de precios de los componentes reutilizables frente a los de un solo uso. Hablamos con una combinación de responsables de adquisiciones y esterilización hospitalaria, médicos y gerentes de departamento, distribuidores y participantes locales de la industria en toda Francia, para que nuestros supuestos se alineen con el comportamiento real de compra y los entornos de atención específicos donde se utilizan estos dispositivos.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | |

| Nivel medio: 54% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 15% | Gerentes: 51% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción descendente, en la que los volúmenes de procedimientos y la combinación de entornos de atención se utilizan para reconstruir el conjunto de demanda abordable de equipos de endoscopia en Francia, y luego el gasto se asigna entre endoscopios, sistemas de visualización, dispositivos quirúrgicos y accesorios y consumibles. Una vez establecida esta estructura, añadimos verificaciones ascendentes selectivas utilizando bandas de precios muestreadas y valores indicativos de volumen provenientes de la retroalimentación de canales, junto con los patrones de compra de proveedores y hospitales, de modo que los totales puedan ajustarse cuando la primera aproximación parece exagerada.

Entre los insumos relevantes en este mercado se incluyen la intensidad de los procedimientos de endoscopia por especialidad, el cambio hacia vías mínimamente invasivas, la división entre artículos reprocesables y de un solo uso (y la carga de reprocesamiento resultante), los ciclos de reemplazo y actualización de endoscopios y torres de visualización, y el ritmo de compra de los hospitales públicos frente a los privados. Cuando los datos son escasos para una subcategoría, se completan utilizando grupos de procedimientos afines y se validan con la retroalimentación de las entrevistas, de modo que los bloques faltantes no distorsionen el total.

Para el pronóstico, se utiliza el análisis de escenarios, ya que el crecimiento está determinado por unos pocos impulsores de demanda claros que pueden acelerarse o desacelerarse según los presupuestos y la adopción. La visión prospectiva se construye a partir del crecimiento esperado de los procedimientos, los cambios en la combinación de productos y la evolución gradual de los precios, y luego se revisa con expertos para que la curva final se ajuste a lo que los responsables de la toma de decisiones observan en el terreno.

Validación de datos y ciclo de actualización

La validación se realiza en varios pasos para poder detectar a tiempo tanto las brechas evidentes como las inconsistencias ocultas. Comparamos los resultados del modelo con señales independientes, como la dirección de la actividad de procedimientos, las tendencias del gasto público y los patrones de adopción a nivel de categoría, y luego las variaciones grandes se rastrean hasta el supuesto específico que causó el cambio.

Antes de la aprobación final, las cifras pasan por controles de revisión de analistas para verificar la continuidad interanual, la lógica de la combinación y los supuestos de precios atípicos, seguidos de un nuevo contacto específico cuando un insumo clave parece incierto. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales que pueden modificar la demanda o los precios. Justo antes de la entrega, se realiza una nueva revisión para que los clientes reciban la visión más actual posible, respaldada con pasos claros e insumos explicables.

Estimación de Mordor Intelligence del mercado de dispositivos de endoscopia en Francia en comparación con otras estimaciones publicadas

Los valores de mercado publicados pueden diferir incluso cuando el tema parece idéntico, ya que los productos contabilizados, el año base y la lógica de fijación de precios no siempre están alineados. Las diferencias también surgen de cómo cada editor trata el gasto relacionado con el reprocesamiento, los accesorios y consumibles, y de si el crecimiento se modela a partir de la actividad de procedimientos o de supuestos de ingresos del lado de los proveedores.

Las señales de la combinación de procedimientos y el cambio entre productos reprocesables y de un solo uso son las verificaciones de evidencia que vinculan la estimación de Mordor Intelligence con lo que los hospitales realmente compran para los flujos de trabajo endoscópicos, lo que a menudo conduce a un alcance de dispositivos más amplio que el de los estudios que solo dan seguimiento a los endoscopios. Algunas cifras externas también parten de un año base anterior y luego aplican una trayectoria de crecimiento más plana, lo que puede subestimar el impacto a corto plazo de las actualizaciones en imagenología y herramientas quirúrgicas. El momento en que se toman los datos de divisas y la frecuencia de actualización de los supuestos pueden ampliar aún más la dispersión cuando los cambios de precios ocurren en paralelo con el crecimiento del volumen.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,31 mil millones de USD (2025) | |

| Editor de Datos del Sector A | 2,03 mil millones de USD (2023) | Utiliza un año base anterior y una trayectoria de crecimiento más lenta, y la estructura de la categoría se inclina hacia los sistemas de dispositivos principales, lo que puede reducir la contribución de valor de los accesorios y consumibles con el tiempo. |

| Grupo de Análisis Sectorial B | 0,92 mil millones de USD (2023) | Da seguimiento únicamente a los endoscopios en lugar de a la canasta más amplia de dispositivos de endoscopia, lo que excluye del total contabilizado los equipos de visualización, los dispositivos quirúrgicos y una gran parte de los consumibles impulsados por procedimientos. |

En conjunto, la dispersión se explica principalmente por los límites de alcance y las elecciones de año de partida, más que por un desacuerdo sobre la existencia de la demanda. Al mantener los cálculos trazables hasta la actividad de procedimientos, la combinación de entornos de atención y los ciclos de reemplazo realistas, nuestra visión sigue siendo explicable y puede reproducirse a medida que surgen nuevas señales.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de endoscopia en Francia?

El tamaño del mercado de dispositivos de endoscopia en Francia es de USD 2,47 mil millones en 2026, con un valor previsto de USD 3,48 mil millones para 2031.

¿Qué segmento crece más rápido dentro de la endoscopia francesa?

Los endoscopios desechables de un solo uso se expanden a una CAGR del 17,2% entre 2026 y 2031 a medida que se intensifican las prioridades de control de infecciones.

¿Por qué son importantes los centros de cirugía ambulatoria para el crecimiento de la endoscopia en Francia?

Respaldan un crecimiento anual del 8,06% al centrarse en procedimientos de atención en el mismo día que favorecen los equipos de rotación rápida, incluidos los endoscopios desechables.

¿Cómo influye la IA en la adopción de la endoscopia en Francia?

Las imágenes asistidas por IA mejoran la precisión diagnóstica y la eficiencia del flujo de trabajo, lo que lleva a los hospitales a actualizar a torres conectadas a la nube.

¿Qué desafío regulatorio está afectando los plazos de lanzamiento de dispositivos?

Los requisitos de recertificación del Reglamento de Dispositivos Médicos de la UE han duplicado los tiempos de aprobación, retrasando la disponibilidad comercial de las plataformas endoscópicas más nuevas.

¿Qué empresas lideran el mercado francés de equipos de endoscopia?

Olympus, Karl Storz, Boston Scientific, Fujifilm y Medtronic forman el nivel superior, con Olympus solo manteniendo aproximadamente el 30% de la cuota.

Última actualización de la página el: