Tamaño y Participación del Mercado de Recubrimientos en Emulsión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

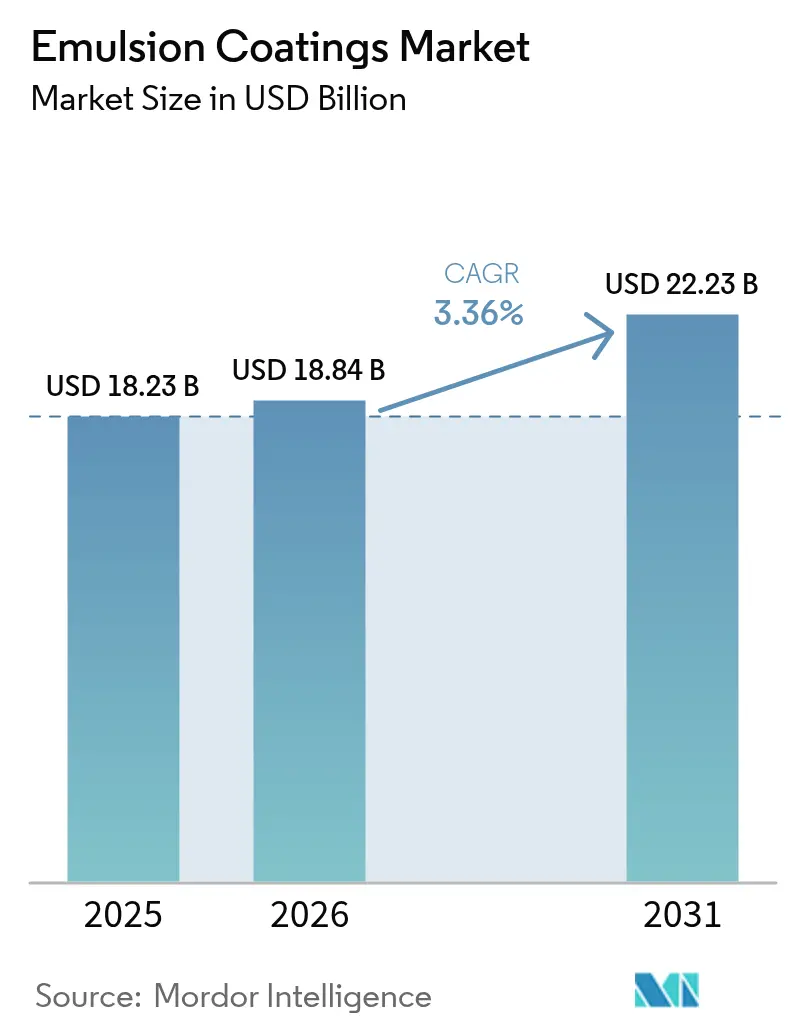

| Tamaño del Mercado (2026) | 18.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos en Emulsión por Mordor Intelligence

El tamaño del mercado de recubrimientos en emulsión en 2026 se estima en USD 18,84 mil millones, creciendo desde el valor de 2025 de USD 18,23 mil millones con proyecciones para 2031 que muestran USD 22,23 mil millones, creciendo a una CAGR del 3,36% durante 2026-2031. Esta expansión sostenida refleja una actividad constructiva continua, una demanda duradera por parte de los usuarios industriales y la rápida adopción de químicas a base de agua con bajo contenido de COV que rivaliza cada vez más con el desempeño de los sistemas a base de solventes. Los marcos regulatorios en América del Norte, Europa y partes de Asia continúan endureciendo el contenido permisible de solventes, acelerando el cambio hacia emulsiones acrílicas, de poliuretano e híbridas avanzadas. Mientras tanto, los centros de manufactura en la región Asia-Pacífico aprovechan las ventajas de escala y la disponibilidad de materias primas locales para suministrar formulaciones competitivas en costos que cumplen con los estándares de desempeño globales. Las herramientas de igualación digital de colores, los sistemas de curado más rápido y las herramientas más inteligentes para la cadena de suministro mejoran aún más la experiencia del cliente y ayudan a los productores a proteger sus márgenes en un entorno de costos volátiles de materias primas.

Conclusiones Clave del Informe

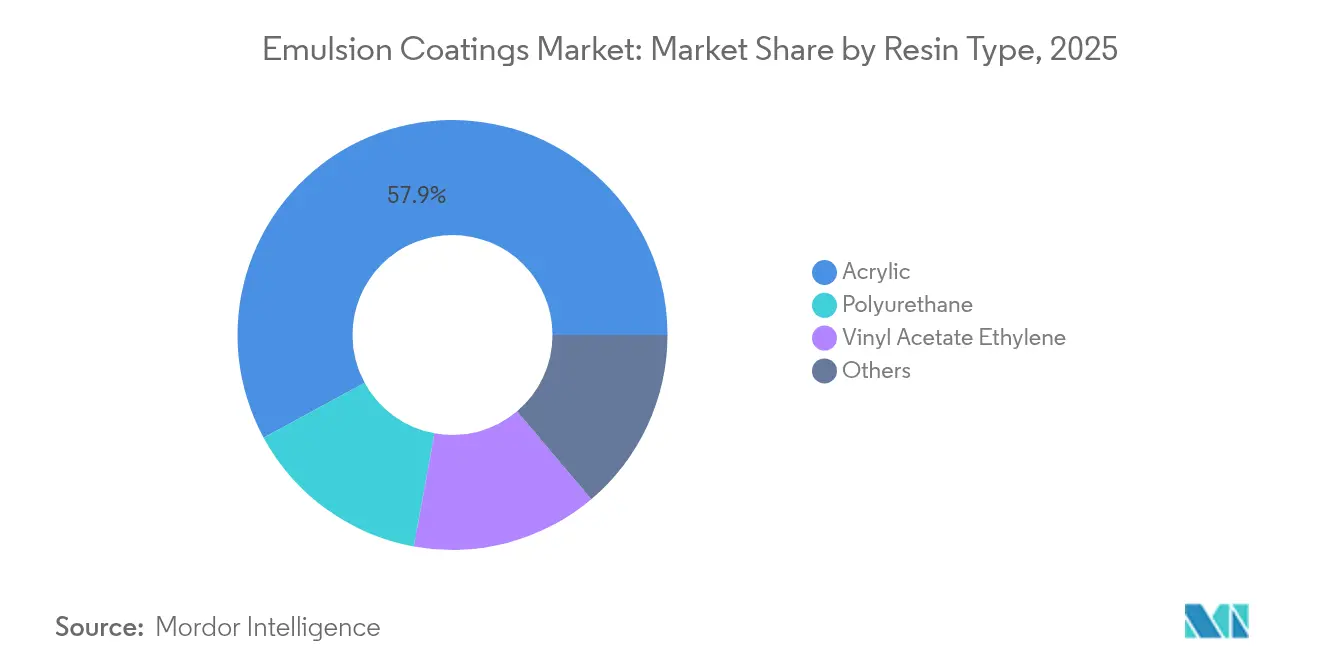

- Por tipo de resina, las resinas acrílicas representaron el 57,92% de la participación del mercado de recubrimientos en emulsión en 2025, mientras que se pronostica que las emulsiones de poliuretano se expandirán a una CAGR del 4,17% hasta 2031.

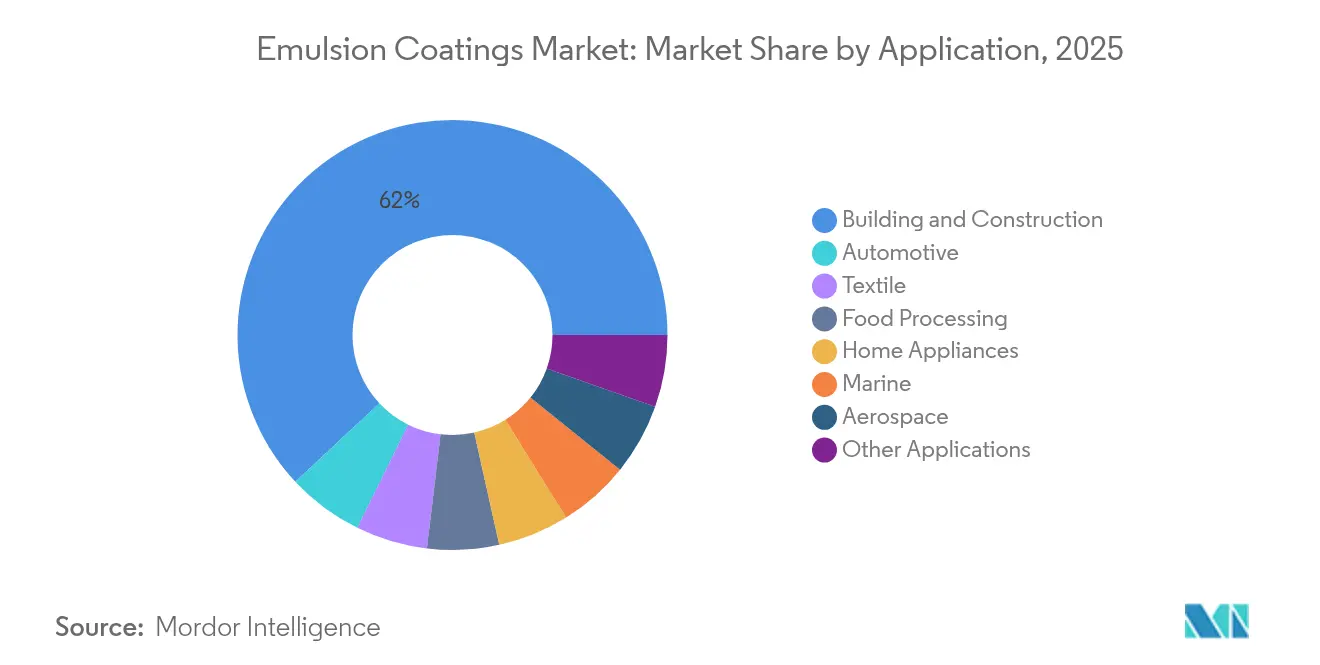

- Por aplicación, la edificación y construcción representó el 61,95% del tamaño del mercado de recubrimientos en emulsión en 2025, mientras que se prevé que los recubrimientos automotrices avancen a una CAGR del 4,06% hasta 2031.

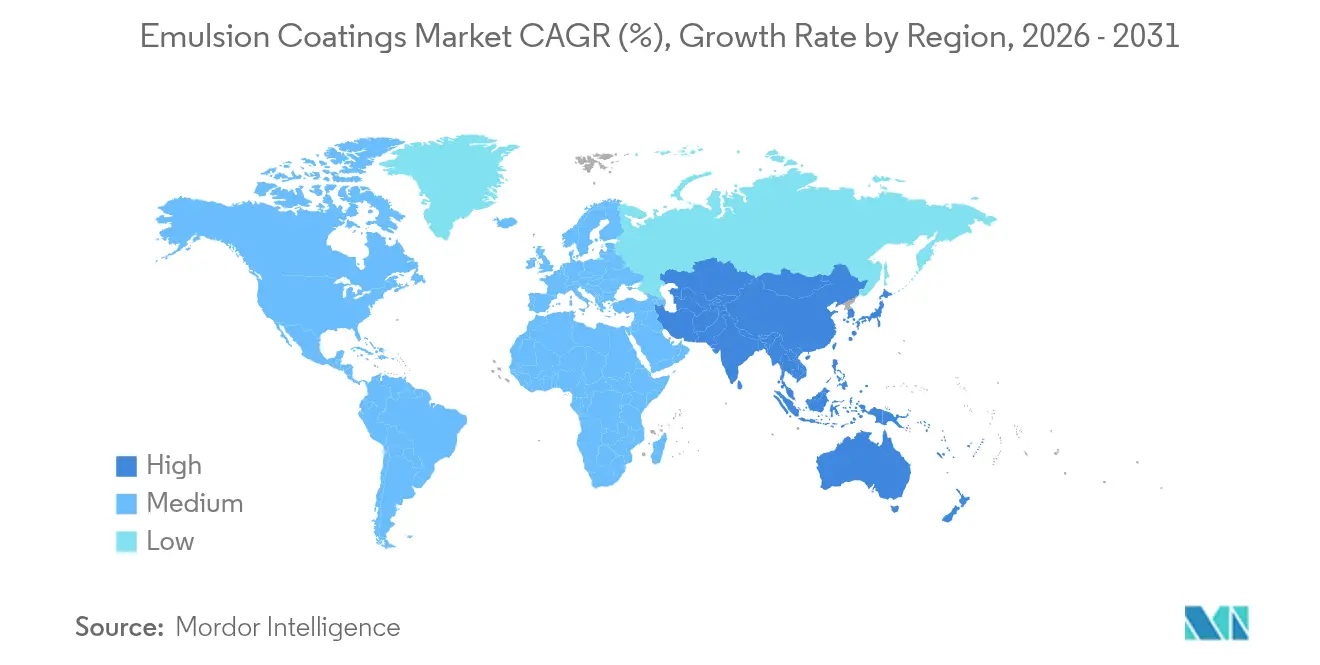

- Por geografía, la región Asia-Pacífico concentró el 45,05% de los ingresos en 2025 y se proyecta que crezca a una CAGR del 3,82%, superando a todas las demás regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Insights del Mercado Global de Recubrimientos en Emulsión

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vientos regulatorios favorables sobre COV y reducción de carbono | +0.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances rápidos en formulación que cierran la brecha de desempeño | +0.6% | Global, liderado por centros de producción asiáticos | Largo plazo (≥ 4 años) |

| Auge del saneamiento urbano en megaciudades asiáticas | +0.5% | China, India, ASEAN | Corto plazo (≤ 2 años) |

| Transición de los fabricantes de equipos originales hacia líneas a base de agua de alta velocidad en electrodomésticos | +0.4% | Clústeres automotrices y de electrodomésticos a nivel mundial | Mediano plazo (2-4 años) |

| Necesidades de infraestructura resistente al clima | +0.3% | Regiones costeras y de clima extremo en todos los continentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vientos Regulatorios Favorables sobre COV y Reducción de Carbono

Múltiples jurisdicciones ahora limitan los niveles de COV para los recubrimientos arquitectónicos en o por debajo de 30 g/L, lo que impulsa a los formuladores a acelerar el desarrollo de recubrimientos a base de agua. Las revisiones de la Directiva de Emisiones Industriales de la Comisión Europea y las últimas enmiendas de California a la Regla 1113 ejemplifican el impulso regulatorio que beneficia directamente al mercado de recubrimientos en emulsión. Los estados de EE. UU. que se alinean con estos estándares amplían el alcance del cumplimiento y refuerzan la demanda de químicas con bajo contenido de solventes en los sectores residencial, comercial e industrial.

Avances Rápidos en Formulación que Cierran la Brecha de Desempeño

Los nuevos copolímeros acrílicos de última generación lanzados por BASF en 2024 ofrecieron niveles de resistencia química antes reservados para los poliuretanos de dos componentes[1]BASF SE, "Copolímeros Acrílicos de Nueva Generación para Recubrimientos a Base de Agua de Alto Desempeño," basf.com. La tecnología de reticulación híbrida mejora la dureza, la resistencia a la intemperie y la resistencia inicial al bloqueo, permitiendo que los sistemas monoacomponentes a base de agua reemplacen a las alternativas ricas en solventes en los campos del equipamiento, el transporte y el mantenimiento protector. Las dispersiones de nanorrellenos refuerzan las propiedades de barrera, mientras que los agentes de reticulación de origen biológico mejoran la adhesión sin comprometer la sostenibilidad.

Auge del Saneamiento Urbano en Megaciudades Asiáticas

Los programas de renovación urbana respaldados por el gobierno en China, India y las economías de ASEAN de rápido crecimiento impulsan una demanda de gran volumen de pinturas arquitectónicas para interiores y exteriores. El Ministerio de Vivienda y Desarrollo Urbano-Rural de China asigna presupuestos plurianuales para renovar bloques residenciales envejecidos, especificando acabados de bajo contenido de COV que prolongan la vida útil de los recubrimientos[2]Ministerio de Vivienda y Desarrollo Urbano-Rural, "Plan de Acción de Renovación Urbana 2023-2025," mohu.gov.cn. La Misión de Ciudades Inteligentes de India vincula las subvenciones de infraestructura a criterios de sostenibilidad, consolidando una cartera significativa para productos a base de agua de alto desempeño.

Transición de los Fabricantes de Equipos Originales hacia Líneas a Base de Agua de Alta Velocidad en Electrodomésticos

Los fabricantes de electrodomésticos están convirtiendo las cabinas electrostáticas y los hornos de curado para acomodar emulsiones de nueva generación que evaporan rápidamente la humedad, reducen las temperaturas de horneado y eliminan los costosos circuitos de recuperación de solventes. Whirlpool comprometió USD 150 millones para modernizar las plantas de América del Norte en 2024, citando tiempos de ciclo un 25% más cortos y emisiones de COV un 75% menores. Los fabricantes de equipos originales del sector automotriz, como Tesla, implementan tecnología similar en talleres de pintura de alta producción, reforzando el impulso intersectorial.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del ácido acrílico y del VAM | -0.7% | Global, especialmente en segmentos arquitectónicos sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas de mano de obra calificada para la correcta aplicación de películas | -0.4% | Mercados desarrollados, emergentes en la región Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez de agua e inflación de los costos de tratamiento de aguas residuales | -0.2% | Regiones con estrés hídrico en Oriente Medio, Norte de África y partes de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Ácido Acrílico y del VAM

Las interrupciones en el suministro vinculadas a fenómenos meteorológicos y a grandes paradas de mantenimiento elevan periódicamente los costos de las materias primas, comprimiendo los márgenes de los recubrimientos arquitectónicos de grado comercial. Los productores regionales más pequeños sin contratos a largo plazo enfrentan la mayor exposición, lo que lleva a algunos a reducir la producción o a buscar fusiones para estabilizar el abastecimiento. Las fluctuaciones en las materias primas también desencadenan frecuentes anuncios de recargos por parte de los proveedores multinacionales, lo que obliga a los clientes intermedios a recalibrar presupuestos y ciclos de inventario.

Brechas de Mano de Obra Calificada para la Correcta Aplicación de Películas

Los recubrimientos a base de agua exigen una preparación de superficies más rigurosa, control de humedad y gestión del espesor de película que los sistemas de solventes tradicionales. La Asociación Nacional de Constructores de Viviendas registró más de 430.000 puestos de construcción sin cubrir en 2024, muchos de los cuales involucran oficios de acabados. Los productores colaboran con escuelas técnicas, distribuidores y redes de aplicadores en programas de certificación que estandarizan las mejores prácticas y reducen las reclamaciones de garantía.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Dominio Acrílico Enfrenta el Desafío del Poliuretano

Las soluciones acrílicas retuvieron el 57,92% de la participación del mercado de recubrimientos en emulsión en 2025, gracias a los equilibrados perfiles de costo-desempeño en paredes interiores, fachadas y proyectos de bricolaje. La introducción de híbridos acrílico-poliuretano de reticulación propia por parte de Dow en 2024 difuminó aún más la frontera entre los grados básicos y los premium. Se proyecta que las emulsiones de poliuretano registren la expansión más rápida a una CAGR del 4,17% hasta 2031, ya que los usuarios finales industriales y automotrices demandan una resistencia superior a la abrasión, resiliencia química y retención de brillo. Los copolímeros de acetato de vinilo etileno mantienen nichos estables en formulaciones de papel, textil y adhesivos, mientras que las mezclas especiales de estireno-acrílico satisfacen las regulaciones marinas y aeroespaciales que requieren retardancia de llama y baja densidad de humo. El posicionamiento competitivo depende cada vez más de la personalización de la arquitectura de polímeros, las opciones de contenido renovable y la compatibilidad con líneas de aplicación por pulverización o rodillo automatizadas.

Los clientes intermedios evalúan continuamente los sistemas de resinas en cuanto a desarrollo de dureza, blanqueamiento por agua y resistencia al ensuciamiento, criterios que ahora se aproximan a los niveles de los sistemas a base de solventes. Por ello, los productores destinan el gasto en investigación y desarrollo hacia la optimización del tamaño de partícula, la estabilización sin tensioactivos y los paquetes de aditivos multifuncionales que ofrecen bloqueo de manchas junto con resistencia temprana al agua. Estos avances ayudan a las químicas acrílicas a mantener el liderazgo en volumen incluso cuando los grados de poliuretano capturan segmentos de mayor valor.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Estabilidad de la Construcción frente al Dinamismo Automotriz

La edificación y construcción representó el 61,95% del tamaño del mercado de recubrimientos en emulsión en 2025, impulsada por la demanda cíclica de repintado y los programas de construcción sostenible impulsados por políticas. Los acabados exteriores con propiedades elastoméricas de puente de grietas mitigan el estrés por ciclos térmicos en fachadas de concreto, mientras que los acabados interiores de bajo olor apoyan una rotación más rápida en bienes raíces comerciales. Los selladores de concreto protectores y los recubrimientos para pisos prolongan la vida útil de los activos en terminales de transporte y almacenes industriales, apoyando operaciones a gran escala.

Se espera que los fabricantes de equipos originales del sector automotriz y los proveedores de primer nivel registren el crecimiento más rápido a una CAGR del 4,06% hasta 2031, impulsados por la adopción de sustratos ligeros, los diseños de ensamblaje para electrificación y el cambio hacia talleres de pintura modulares compactos. Las pilas de capa base-capa transparente a base de agua ofrecen temperaturas de horneado reducidas y mejores tasas de aprobación a la primera, lo que permite aumentar el rendimiento sin ampliar el espacio de planta. Los electrodomésticos, los equipos de procesamiento de alimentos y las carcasas de sistemas HVAC también adoptan emulsiones refinadas certificadas para contacto indirecto con alimentos o desempeño antimicrobiano. Los segmentos de nicho como los interiores de cabinas aeroespaciales y los antincrustantes marinos permanecen especializados, aunque validan estrategias de formulación de alto valor que a menudo se transfieren de vuelta a los mercados principales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La región Asia-Pacífico representó el 45,05% de los ingresos globales en 2025, sustentada por los desembolsos en infraestructura de China y las inversiones de la Misión de Ciudades Inteligentes de India, que en conjunto sostienen decenas de millones de galones de demanda de pintura arquitectónica cada año. La continua reubicación de la producción de químicos especiales hacia el Sudeste Asiático mejora la autosuficiencia regional y acorta los plazos de entrega para los fabricantes de equipos originales orientados a la exportación. El mercado de recubrimientos en emulsión se beneficia de políticas gubernamentales favorables que incentivan la conservación del agua, la reducción de COV y las prácticas de economía circular.

América del Norte ocupa el segundo lugar, impulsada por las estrictas normas de toxicidad del aire de la EPA y los créditos fiscales para eficiencia de edificios de la Ley de Reducción de la Inflación que premian los productos de bajas emisiones. Los ciclos de renovación en viviendas residenciales y las rehabilitaciones de puentes obligatorias mantienen la demanda base resistente incluso cuando la nueva construcción se ralentiza. Europa sigue de cerca, con el Pacto Verde Europeo que refuerza los criterios de ecoetiqueta y los esquemas de fijación de precios de carbono que alientan a los especificadores a adoptar soluciones a base de agua. El crecimiento en estas regiones maduras se mantiene moderado, aunque los elevados precios de venta promedio sostienen los ingresos.

América Latina, Oriente Medio y África representan en conjunto una importante oportunidad de convergencia. El programa de subsidios de vivienda Casa Verde e Amarela de Brasil, los parques industriales de México impulsados por el nearshoring y los gigaproyectos de Arabia Saudita, como NEOM, todos requieren recubrimientos de alto desempeño que toleren climas extremos. El riesgo político, la volatilidad cambiaria y la distribución fragmentada complican las estrategias de entrada; sin embargo, las multinacionales que localizan la producción y establecen redes de capacitación para instaladores tienen la posibilidad de obtener ganancias desproporcionadas.

Panorama regulatorio

Las normas de gestión de compuestos orgánicos volátiles (COV) y productos químicos siguen orientando las decisiones de formulación hacia emulsiones de base acuosa. Varias jurisdicciones utilizan referencias de bajo contenido de COV, incluidos límites arquitectónicos iguales o inferiores a 30 g/L en partes de América del Norte, que los equipos de adquisiciones y cumplimiento normativo utilizan como puntos de referencia. En Estados Unidos, la supervisión de la US EPA bajo la TSCA añade carga de cumplimiento en torno a la notificación y el mantenimiento de registros de PFAS, incluida la Sección 8(a)(7) de la TSCA. La agencia también mantiene requisitos de la Significant New Use Rule para ciertos PFAS de cadena larga utilizados como recubrimientos superficiales, lo que afecta tanto a fabricantes como a importadores de artículos recubiertos.

En Europa, las obligaciones del REACH de la UE, incluidos los umbrales de comunicación de SVHC, y el marco CLP en evolución impulsan actualizaciones en los requisitos de etiquetado, clasificación y notificación de mezclas que pueden propagarse por las cadenas de suministro globales que abastecen al mercado de la UE. La ECHA también ha destacado la transición de las notificaciones a los centros de información toxicológica y los requisitos del Identificador Único de Fórmula (UFI) hacia una fase de cumplimiento más estricta. Las disposiciones transitorias del CLP de la UE vinculadas al Reglamento (UE) 2024/2865 forman parte del cronograma de cumplimiento para productos recién introducidos en el mercado, reforzando la necesidad de datos de formulación auditables y una gobernanza más estricta del etiquetado de envases para mezclas peligrosas.

Análisis de la cadena de valor

La cadena de valor comienza con materias primas petroquímicas y químicas especializadas ascendentes que respaldan monómeros clave, como el ácido acrílico y el acetato de vinilo, además de aditivos funcionales que incluyen surfactantes, antiespumantes, coalescentes y conservantes. Los productores intermedios convierten estos insumos en dispersiones de polímeros de base acuosa y aglutinantes de látex mediante polimerización en emulsión y procesos de dispersión relacionados. Luego mezclan los aglutinantes con pigmentos, especialmente dióxido de titanio, cargas y aditivos de rendimiento para producir recubrimientos de emulsión terminados. La volatilidad en los insumos de ácido acrílico y VAM sigue siendo una variable central de costo y disponibilidad para los grados arquitectónicos, lo que determina estrategias de abastecimiento basadas en múltiples proveedores, términos contractuales y centros de producción regionales.

En el segmento posterior, los fabricantes de recubrimientos venden a través de canales de contratistas y minoristas para pinturas arquitectónicas, y a través de redes directas a fabricantes de equipos originales (OEM) y aplicadores para los segmentos industrial, automotriz, de electrodomésticos y de protección. La calificación de proveedores depende de la consistencia, la solidez de la ventana de aplicación y la documentación de cumplimiento. El control de procesos y la digitalización son diferenciadores cada vez más visibles en la etapa intermedia: trabajos académicos recientes de 2026 destacan enfoques de modelado predictivo y control avanzado de reactores para la polimerización en emulsión semicontinua con siembra, lo que se alinea con los esfuerzos del sector por reducir la variabilidad entre lotes y acortar los ciclos de formulación hasta la ampliación de escala.

Panorama Competitivo

El mercado de recubrimientos en emulsión está moderadamente concentrado, con actores globales como The Sherwin-Williams Company ocupando el nivel superior. Los cinco principales actores del mercado concentran una participación significativa del mercado global. La escala otorga poder de negociación en la compra de ácido acrílico, dióxido de titanio y tensioactivos especiales, lo que permite a los líderes amortiguar los shocks de insumos de manera más efectiva que los rivales más pequeños. Los robustos presupuestos de capital financian la eliminación continua de cuellos de botella en las plantas, reactores energéticamente eficientes y herramientas digitales de igualación de colores que aumentan la fidelidad del cliente. Los portafolios de innovación se centran en polímeros multifuncionales, grados exteriores de baja reflexión que resisten el descascado temprano y recubrimientos interiores seguros para el contacto con alimentos que cumplen con las nuevas regulaciones para centros de distribución de comercio electrónico. Los objetivos de sostenibilidad impulsan el lanzamiento de aglutinantes de base biológica, mientras que los paneles de evaluación del ciclo de vida ayudan a los especificadores a cuantificar sus huellas de carbono. Las adquisiciones estratégicas siguen siendo la ruta preferida para la expansión del mercado; la adquisición por parte de AkzoNobel del negocio de pinturas decorativas de Grupo Orbis en 2024 fortaleció inmediatamente su presencia en América Latina y amplió su acceso a los canales minoristas.

Los productores regionales contrarrestan con tonalidades hiperlocalizadas, tamaños de lote flexibles y logística ágil. Sin embargo, los costos de cumplimiento vinculados a la legislación emergente sobre restricciones de PFAS y estándares más estrictos de aguas residuales presionan los balances ajustados, impulsando a algunos a buscar empresas conjuntas con proveedores de materias primas o explorar nichos especializados como imprimaciones funcionales o tintas conductoras. Los mercados digitales para pintores profesionales añaden otra dimensión competitiva, otorgando a los primeros en moverse capacidades de venta adicional basadas en datos.

Líderes de la Industria de Recubrimientos en Emulsión

The Sherwin-Williams Company

PPG Industries, Inc.

AkzoNobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se agrupan en torno a tres áreas prácticas sin explotar: (1) recubrimientos arquitectónicos conformes de bajo olor y bajo contenido de COV, alineados con límites de COV más estrictos y criterios de construcción sostenible, (2) sistemas de base acuosa de mayor rendimiento que sustituyen a los sistemas de base solvente en líneas industriales y OEM, y (3) mayor seguridad de suministro en aglutinantes y monómeros para reducir la exposición a las fluctuaciones del ácido acrílico y el VAM. En 2026, la actividad en toda la cadena apunta a estas palancas, incluida la ampliación por parte de BASF de su capacidad de dispersiones en sus plantas de Mangalore (India) y Durban (Sudáfrica). WYN Polymers también puso en marcha un nuevo reactor que aumentó la producción de polímeros de base acuosa en aproximadamente un 30%, lo que indica una inversión continua en el suministro de aglutinantes de base acuosa para respaldar la demanda de recubrimientos de emulsión en todas las regiones.

La inversión también se refleja en las vías de producto y formulación. Nouryon lanzó Alcosperse OTA-100 en 2026 para ayudar a los formuladores a producir pinturas arquitectónicas de mayor rendimiento y bajo olor, con niveles reducidos de COV, lo que refleja la demanda de paquetes de aditivos que mantienen el rendimiento a la vez que cumplen con los requisitos de conformidad y calidad del aire interior. En el ámbito de I+D, el creciente uso del aprendizaje automático y el modelado predictivo de procesos en los flujos de trabajo de recubrimientos y polimerización favorece una iteración más rápida en formulaciones conformes y una ejecución de planta más consistente, especialmente para OEM y grandes contratistas que requieren un control y una documentación más estrictos entre lotes.

Desarrollos recientes del sector

- Abril de 2026: The Sherwin-Williams Company lanzó Emerald Symmetry Interior Acrylic, posicionada como una pintura de interior con cero COV y un 22% de contenido de carbono de base vegetal, con certificaciones alineadas a los requisitos de construcción sostenible y calidad del aire interior. El lanzamiento refuerza la demanda premium de emulsiones de base acuosa de bajo olor y bajas emisiones en el segmento arquitectónico, y añade énfasis en el contenido de origen biológico y la certificación de terceros como diferenciadores.

- Marzo de 2025: Asian Paints Limited aprobó capex adicional para su planta de fabricación de VAE y VAM en Dahej, Gujarat, elevando el costo total del proyecto a 3.250 crore de INR. La ampliación de la disponibilidad de monómeros y aglutinantes ascendentes respalda la seguridad de suministro de los recubrimientos de emulsión y reduce la exposición al riesgo de abastecimiento externo para formulaciones arquitectónicas e industriales de gran volumen.

- Abril de 2024: The Lubrizol Corporation anunció una inversión de 20 millones de USD para actualizar la capacidad de fabricación de emulsiones acrílicas en su planta de Gastonia, Carolina del Norte. La capacidad adicional refuerza el suministro regional para la demanda de aglutinantes de base acuosa y respalda un servicio al cliente más rápido para los productores de recubrimientos que operan bajo requisitos cada vez más estrictos de COV y rendimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de recubrimientos de emulsión abarca las formulaciones de recubrimiento de base acuosa en las que los aglutinantes de polímero están dispersos en agua y se venden como recubrimientos para usos protectores y decorativos en las principales industrias de uso final, medido en términos de valor.

Exclusiones de alcance: esta cuantificación excluye los recubrimientos de base solvente y los recubrimientos en polvo, y también excluye las ventas de materia prima de emulsión de polímero ascendente cuando no se venden como recubrimientos.

Descripción general de la segmentación

- Por Tipo de Resina

- Acrílica

- Acetato de Vinilo Etileno

- Poliuretano

- Otros

- Por Aplicación

- Edificación y Construcción

- Automotriz

- Aeroespacial

- Electrodomésticos

- Marino

- Procesamiento de Alimentos

- Textil

- Otras Aplicaciones

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Italia

- Francia

- España

- Países Bajos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó por delimitar el conjunto de demanda, el límite de precios y las exposiciones de uso final que suelen impulsar el consumo de recubrimientos de base acuosa. Se utilizaron fuentes públicas para anclar los insumos del modelo, como estadísticas nacionales de construcción y permisos de edificación, series de producción automotriz, códigos de comercio y aduanas de recubrimientos donde estaban disponibles, y publicaciones de agencias ambientales sobre regulaciones de COV.

Para mantener supuestos realistas, también se revisaron informes anuales de fabricantes y presentaciones para inversores, sitios web de asociaciones de pinturas y recubrimientos, y publicaciones técnicas sobre tendencias de formulación, como los sistemas acrílicos y VAE. En algunos casos, se consultaron suscripciones pagas de datos financieros de empresas e inteligencia de noticias para normalizar las combinaciones de segmentos y verificar el momento de los movimientos de precios entre regiones. Las fuentes documentales aquí mencionadas son solo ilustrativas, y se consultaron muchas fuentes públicas adicionales para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar qué se contabiliza realmente como recubrimientos de emulsión en las ventas comerciales, y cómo varía la demanda entre los usos en construcción y edificación, automotriz, electrodomésticos, marino y textil. Conversamos con una combinación de expertos con conocimiento de materias primas, formuladores de recubrimientos, distribuidores y grandes usuarios finales en Asia-Pacífico, Europa/Oriente Medio/África y América, de modo que pudieran cerrarse las brechas de los insumos documentales y comprobarse los supuestos de precios y combinación de productos.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 12% | Asia-Pacífico: 49% |

| Nivel medio: 42% | Líderes funcionales/de unidad: 35% | Europa, Oriente Medio y África: 32% |

| Actores menores: 19% | Gerentes: 53% | América: 19% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción de la demanda de arriba hacia abajo, en la que la actividad de construcción, las señales de producción industrial y la producción de vehículos se tradujeron en un consumo probable de recubrimientos, que luego se convirtió en valor utilizando rangos de precios específicos por región y combinaciones de mezcla. Los totales se corroboraron después mediante aproximaciones selectivas de abajo hacia arriba, principalmente a partir de verificaciones de exposición de ingresos de proveedores, precios de venta promedio muestreados multiplicados por indicadores de volumen, y comentarios de los canales de distribuidores, lo que ayudó a ajustar aplicaciones subestimadas.

Los insumos clave utilizados en el modelo incluyeron la proporción de adopción de recubrimientos de base acuosa por uso final, la combinación de emulsiones acrílicas frente a VAE y poliuretano, las tasas típicas de uso de película seca en trabajos arquitectónicos e industriales, las tendencias regionales de gasto en construcción y el momento de las actualizaciones de cumplimiento de COV que impulsan la demanda hacia las emulsiones. Para la previsión, se aplicó un análisis de escenarios en torno a los ciclos de construcción, las perspectivas de producción automotriz y la evolución de precios, y la trayectoria final se alineó con lo que los expertos primarios consideraron velocidades realistas de adopción y cambio de mezcla. Cuando las señales de abajo hacia arriba eran incompletas, las brechas se gestionaron mediante una asignación proporcional basada en la participación por uso final, la huella de capacidad regional y los rangos de precios validados, en lugar de forzar una consolidación completa de proveedores.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, como la dirección de la demanda de resinas, los indicadores de construcción y automoción, y la división esperada entre recubrimientos arquitectónicos e industriales en cada región. Cuando surgían variaciones, los supuestos se revisaban por etapas, comenzando por las verificaciones de alcance, luego el momento de los precios, y después las tasas de mezcla y adopción, seguido de una segunda revisión por parte de un analista antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes afectan la demanda o los precios, como cambios regulatorios significativos, fluctuaciones abruptas en las materias primas o desaceleraciones repentinas de la construcción regional. Antes de la entrega, se completa una nueva revisión para que el cliente reciba una visión actualizada con los últimos indicadores públicos disponibles y supuestos validados.

Comparación de la estimación de Mordor Intelligence del mercado de recubrimientos de emulsión con otras estimaciones publicadas

Las estimaciones publicadas para los recubrimientos de emulsión pueden variar mucho incluso cuando el nombre del mercado parece idéntico, porque los productos contabilizados y el límite de precios a menudo no están alineados. Las diferencias también surgen de si el modelo se apoya más en señales de demanda por uso final o en supuestos de ingresos generales que no están totalmente reconciliados con las realidades de la aplicación.

Al monitorear los cambios en la combinación de resinas, los indicadores de demanda por uso final y el momento cambiario entre regiones, Mordor Intelligence mantiene la estimación vinculada a los recubrimientos vendidos como emulsiones para aplicaciones definidas, en lugar de mezclar categorías adyacentes de base solvente o ventas de emulsión de polímero ascendente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,84 mil millones de USD (2026) | |

| Publicación sectorial A | 14,11 mil millones de USD (2024) | Utiliza un año base anterior y un enfoque tecnológico más amplio que parece mezclar formulaciones de base acuosa con otros tipos de formulación, lo que altera el valor contabilizado y hace que la temporalidad sea menos comparable. |

| Editorial del sector B | 9,00 mil millones de USD (2023) | Se basa en un enfoque de aplicación más estrecho (principalmente arquitectónico e industrial limitado) y aplica tasas de crecimiento hacia adelante sin armonizar claramente los rangos de precios regionales y los cambios en la combinación de productos. |

La dispersión entre las fuentes se explica en gran medida por la alineación del año, los límites de alcance y cómo se tratan los precios y la mezcla a lo largo del tiempo. Cuando el alcance se mantiene coherente con los recubrimientos de emulsión vendidos para usos finales definidos, y cuando los supuestos de precios y mezcla se verifican frente a señales de demanda reales, el valor del mercado resulta más fácil de replicar y explicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de recubrimientos en emulsión?

El tamaño del mercado de recubrimientos en emulsión alcanzó USD 18,84 mil millones en 2026 y se proyecta que aumente a USD 22,23 mil millones para 2031.

¿Qué segmento de resina está creciendo más rápido?

Las emulsiones de poliuretano se están expandiendo a una CAGR del 4,17% porque cumplen con los exigentes estándares de durabilidad en usos automotrices e industriales.

¿Por qué es Asia-Pacífico el mayor mercado regional?

El gasto en infraestructura a gran escala, las sólidas bases de manufactura y las políticas ambientales de apoyo contribuyen a la participación del 45,05% de los ingresos globales de la región Asia-Pacífico.

¿Cómo influyen las regulaciones de COV en el desarrollo de productos?

Los límites de COV más estrictos en todo el mundo están impulsando a los formuladores a acelerar la innovación a base de agua, impulsando los productos con bajo contenido de solventes que cumplen sin compromisos de desempeño.

¿Qué desafíos enfrentan los productores con las materias primas?

Los precios volátiles del ácido acrílico y el monómero de acetato de vinilo presionan los márgenes, especialmente para las empresas más pequeñas que carecen de contratos de suministro a largo plazo.

¿Qué sector de uso final muestra la tasa de crecimiento más alta?

Los recubrimientos automotrices muestran el mayor impulso, registrando una CAGR del 4,06% a medida que los fabricantes de equipos originales convierten las líneas de pintura a procesos a base de agua de alta velocidad.

Última actualización de la página el: