Tamaño y Participación del Mercado de Recubrimientos para Envases

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

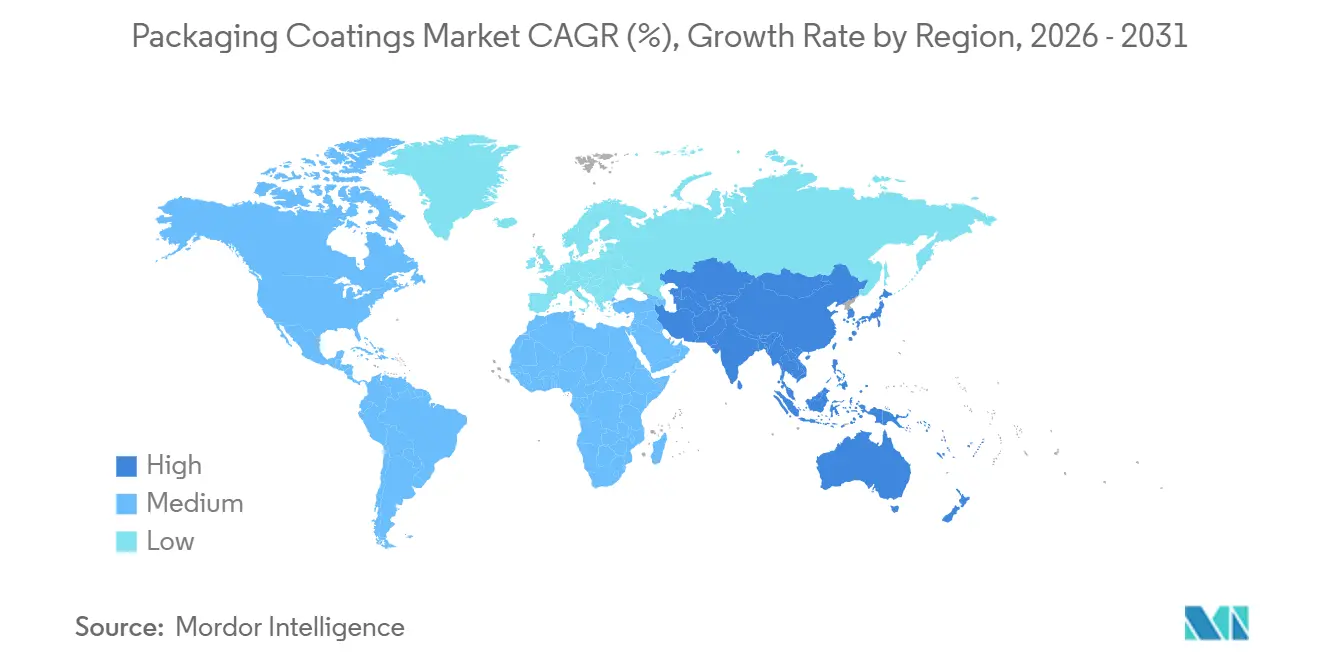

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

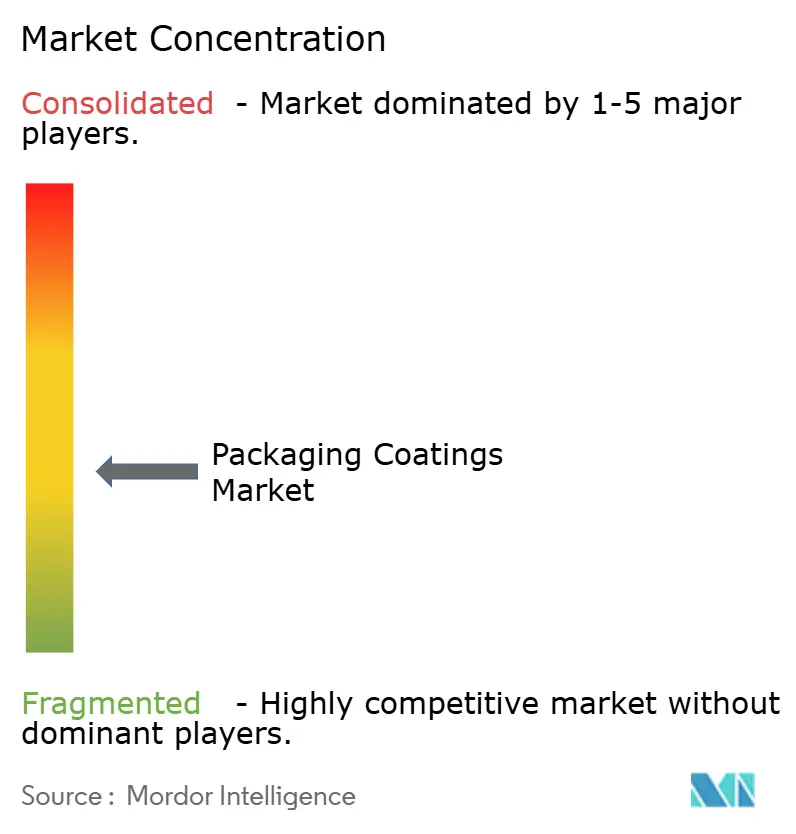

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos para Envases por Mordor Intelligence

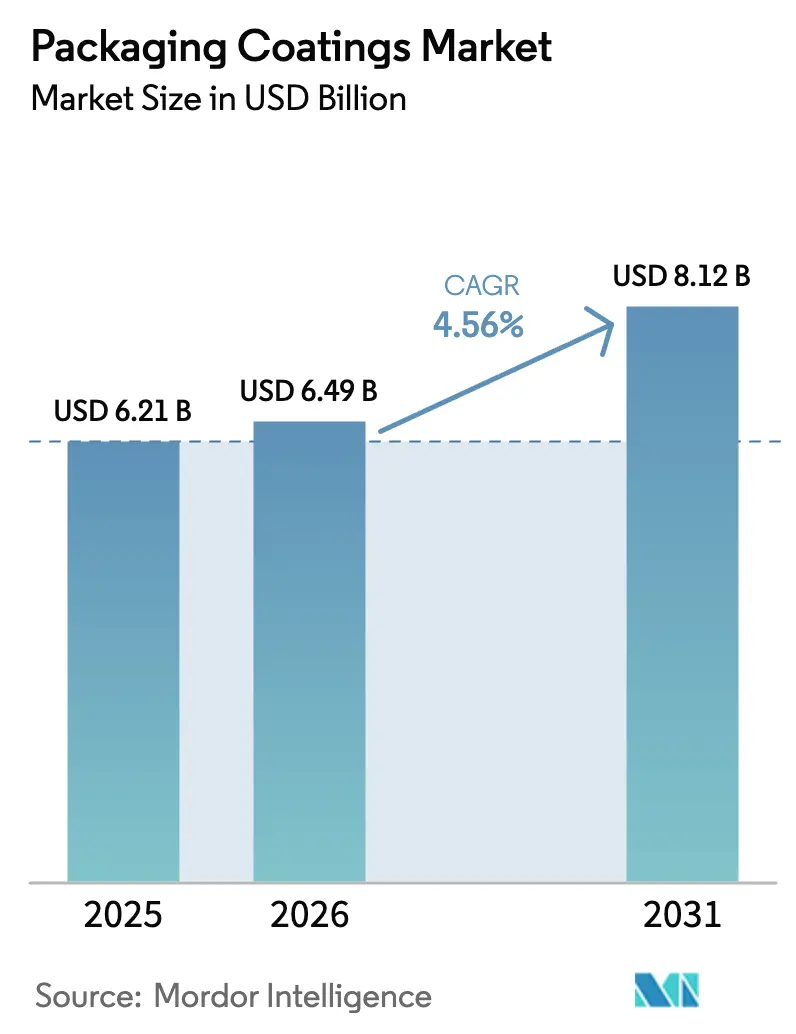

Se espera que el tamaño del Mercado de Recubrimientos para Envases crezca de USD 6,21 mil millones en 2025 a USD 6,49 mil millones en 2026 y se prevé que alcance USD 8,12 mil millones en 2031 a una CAGR del 4,56% durante 2026-2031. El repunte está vinculado a los mandatos libres de BPA que aceleran las reformulaciones de resinas, un sector de bebidas artesanales en expansión que depende de acabados curables por UV, y la logística del comercio electrónico que exige tapas y cierres resistentes a las rozaduras. Las formulaciones de epoxis siguen dominando gracias a sus probadas propiedades de adhesión y barrera, aunque los sistemas de poliéster y acrílico están absorbiendo cuota de mercado a medida que los reguladores endurecen los límites de migración. Las formulaciones base agua y en polvo avanzan mientras las líneas base solvente enfrentan techos de COV más estrictos, mientras que las plataformas de curado por radiación ganan terreno al reducir el consumo energético de los hornos hasta en un 85%. Asia-Pacífico sigue siendo tanto el motor de fabricación como la región de consumo de más rápido crecimiento, respaldada por proyectos de gran escala de láminas de aluminio para latas en China, India y Vietnam.

Conclusiones Clave del Informe

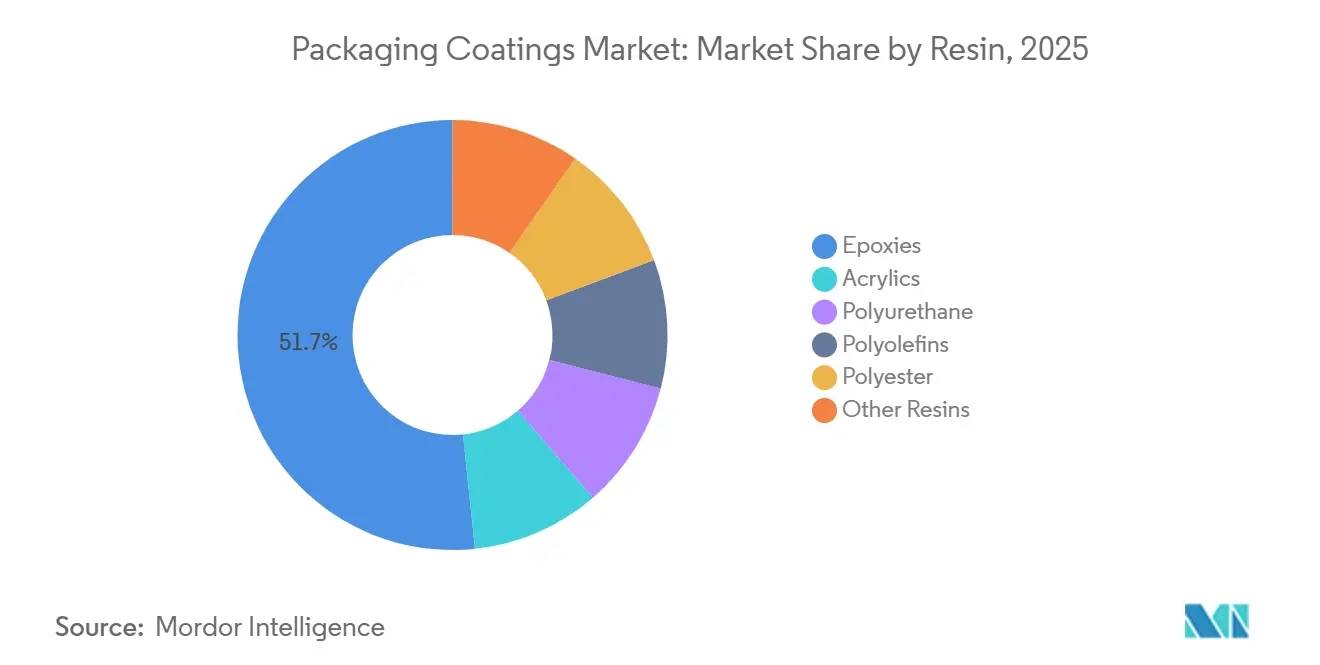

- Por tipo de resina, los epoxis lideraron con el 51,67% de la participación del mercado de recubrimientos para envases en 2025; se proyecta que los epoxis registren la CAGR más rápida del 4,81% hasta 2031.

- Por tecnología de recubrimiento, los sistemas base agua mantuvieron una participación de ingresos del 43,44% en 2025, mientras que las soluciones curables por UV están configuradas para expandirse a una CAGR del 5,11% hasta 2031.

- Por tipo de envase, el rígido (latas, tapas y cierres) capturó el 60,54% de los ingresos en 2025; se prevé que el flexible (bolsas, películas, sobres) registre la CAGR más alta del 4,86% hasta 2031.

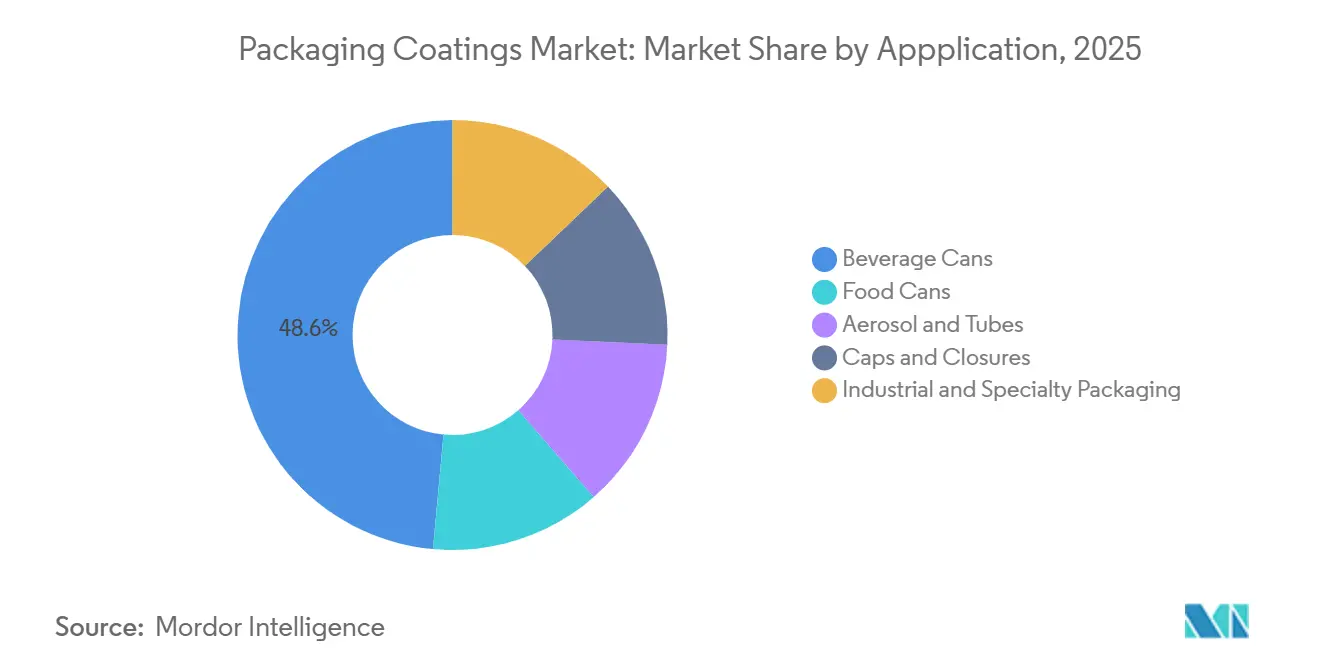

- Por aplicación, las latas de bebidas representaron el 48,56% de la participación del tamaño del mercado de recubrimientos para envases en 2025 y crecen a una CAGR del 4,99% hasta 2031.

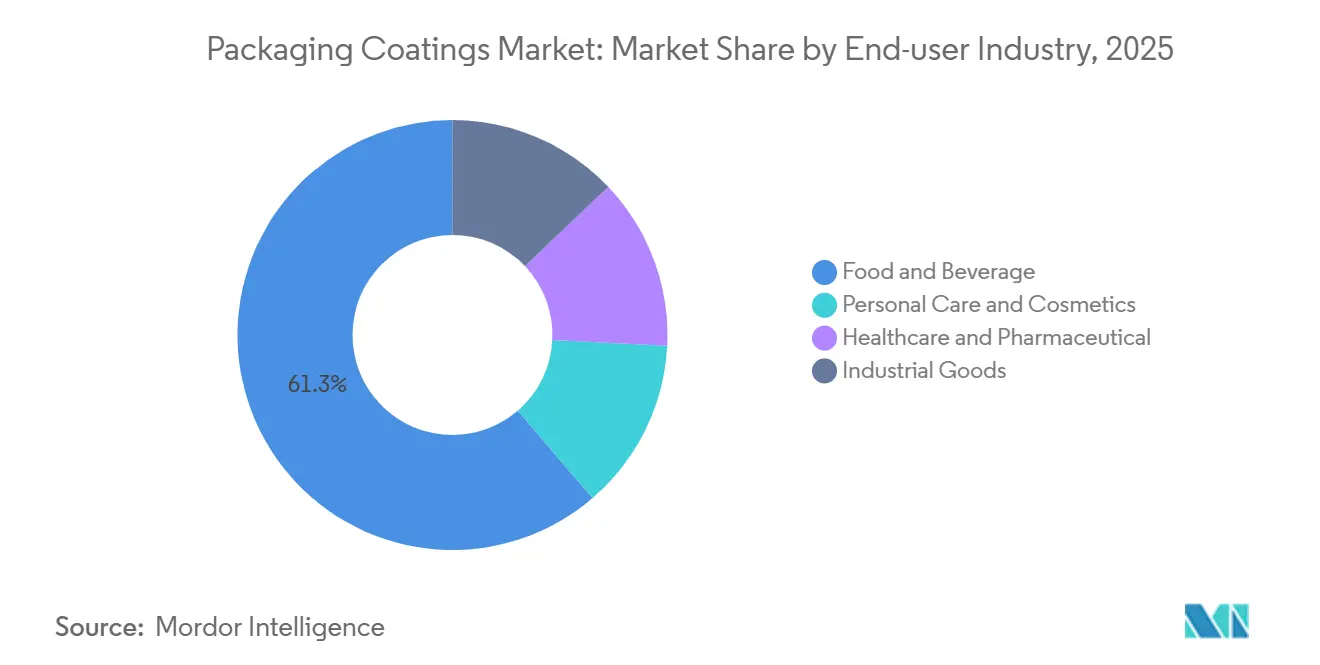

- Por industria de usuario final, alimentos y bebidas capturó el 61,29% de los ingresos en 2025; se prevé que salud y farmacéutica registren la CAGR más alta del 5,35% hasta 2031.

- Regionalmente, Asia-Pacífico controló el 43,75% de los ingresos en 2025 y se expande a una CAGR del 4,79% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Recubrimientos para Envases

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de revestimiento interior de latas libre de BPA en América del Norte y Europa | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Auge de las bebidas artesanales que impulsa la demanda de barnices curables por UV | +0.9% | Global, con concentración en América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Logística de comercio electrónico de alimentos que impulsa recubrimientos de tapas y cierres resistentes a las rozaduras | +0.7% | Global, liderado por América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Auge de los envases metálicos aptos para recarga | +0.6% | Europa, América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de impresión por inyección de tinta directa sobre la forma que eleva las necesidades de curado a baja temperatura | +0.5% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Revestimiento Interior de Latas Libre de BPA

El Reglamento 2024/3190 de la Unión Europea prohíbe el BPA en los recubrimientos en contacto con alimentos a partir del 20 de enero de 2025, estableciendo plazos transitorios que finalizan en julio de 2026 para las latas de bebidas y en enero de 2028 para otros formatos metálicos [1] Comisión Europea, "Reglamento (UE) 2024/3190 sobre el Bisfenol A en Materiales en Contacto con Alimentos," europa.eu. Los fabricantes de latas están reemplazando los revestimientos epoxifenólicos tradicionales con formulaciones acrílicas, de poliéster y de poliolefinas que igualan el rendimiento de barrera sin componentes de bisfenol. AkzoNobel invirtió EUR 32 millones en enero de 2024 para ampliar la capacidad libre de bisfenol, ilustrando cómo los actores establecidos tratan el cumplimiento normativo como una palanca competitiva en lugar de una carga de costos. En los Estados Unidos, las restricciones a nivel estatal y las eliminaciones voluntarias por parte de los propietarios de marcas como Coca-Cola y PepsiCo están armonizando las prácticas norteamericanas con las normas de la UE. Las ventanas de reformulación comprimidas de 12 a 18 meses recompensan a los proveedores que ofrecen una rápida calificación de productos y servicio técnico en línea.

Auge de las Bebidas Artesanales que Impulsa la Demanda de Barnices Curables por UV

Las cervecerías independientes y los cócteles listos para beber de alta gama prefieren las latas de aluminio por su reciclabilidad y gráficos de superficie completa, creando demanda de barnices exteriores curables por UV que se endurecen en menos de un segundo y no requieren hornos térmicos. Un estudio de Coors Brewing registró ahorros de energía de 14.000 MMBtu por cada mil millones de latas al cambiar del curado térmico al curado por UV[2]Miltec UV, "Ahorros de Energía del Barniz Curable por UV en Latas de Bebidas," milteclighting.com. La cartera DuraNEXT de PPG, lanzada en julio de 2024, extiende las formulaciones de haz de electrones y UV desde los recubrimientos de madera y bobina hasta el envasado metálico, ofreciendo imprimaciones sin solvente que curan a temperatura ambiente. Los cambios más rápidos se adaptan a los productores artesanales que realizan lotes cortos y múltiples referencias, mientras que los Centros de Excelencia en Gráficos de Ball Corporation validan los diseños de barniz UV para la diferenciación de marca.

Logística de Comercio Electrónico de Alimentos que Impulsa Recubrimientos de Tapas y Cierres Resistentes a las Rozaduras

El cumplimiento automatizado expone los cierres metálicos a la manipulación robótica que los recubrimientos tradicionales no pueden soportar. El sistema iSense Gloss de PPG mejora la resistencia a la abrasión, reduciendo las devoluciones vinculadas a tapas rayadas. Los limpiadores y selladores BONDERITE de Henkel equilibran la adhesión y la estabilidad mecánica a altas velocidades de línea. Dado que las tapas representan entre el 12% y el 15% del volumen en formato rígido pero llevan gráficos críticos para la marca, los fallos de rendimiento afectan directamente la percepción del consumidor. Los proveedores están respondiendo con formulaciones de alto contenido en sólidos que aumentan el espesor de la película seca por pasada sin añadir peso.

Auge de los Envases Metálicos Aptos para Recarga

Los objetivos de economía circular de la UE exigen envases reutilizables, lo que impulsa el desarrollo de contenedores metálicos diseñados para más de 20 ciclos de lavado. La cartera CIRKIT de Siegwerk, lanzada en abril de 2024, ofrece imprimaciones de barrera de oxígeno y desintado que preservan la integridad de la lata a través de repetidos lavados alcalinos. La adquisición de Allinova por parte de Siegwerk en agosto de 2025 refuerza su gama de dispersiones base agua para sistemas de recarga. UACJ de Japón se asocia con Suntory para crear prototipos de latas con contenido 100% reciclado, lo que exige recubrimientos que toleren superficies de aleación variadas. Aunque los envases recargables todavía representan menos del 2% del volumen de envases metálicos, el impulso legislativo y los compromisos de las marcas presagian una adopción más amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de la resina epoxídica | -0.8% | Global, aguda en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Cadenas de reciclaje débiles que limitan la adopción de barreras bio | -0.5% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Costos de cumplimiento de emisiones de COV | -0.4% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Resina Epoxídica

Los precios al contado de la resina epoxídica en EE. UU. subieron un 2,18% en enero de 2025, mientras que las cotizaciones en la UE aumentaron tras los derechos antidumping de hasta el 40,8% sobre las importaciones chinas. Los contratos de suministro anuales dejan a los fabricantes de latas expuestos cuando los costos de resina se disparan a mitad de año, comprimiendo los márgenes. Aunque los acrílicos y poliésteres libres de BPA reducen la exposición a los epoxis, esas formulaciones enfrentan sus propias fluctuaciones de materias primas. Los grandes proveedores se cubren mediante la integración vertical o la firma de acuerdos de materias primas a varios años, pero las empresas más pequeñas tienen dificultades para financiar tales estrategias.

Cadenas de Reciclaje Débiles que Limitan la Adopción de Barreras Bio

Los recubrimientos de base biológica derivados del orujo de tomate o aceites de soja exhiben un rendimiento de barrera competitivo, sin embargo, los sistemas municipales de reciclaje no pueden desrecubrir fácilmente las biopelículas del chatarra de aluminio. La Metodología de Evaluación de Reciclabilidad del Reino Unido clasifica los recubrimientos difíciles de reciclar como rojos, lo que desalienta la adopción por parte de las marcas. Hasta que el desrecubrimiento por plasma o enzimático se vuelva comercial, las barreras bio permanecerán confinadas a circuitos controlados como los envases recargables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Resina: Los Epoxis Mantienen el Dominio en Medio de la Presión Regulatoria

Los epoxis mantuvieron el 51,67% del tamaño del mercado de recubrimientos para envases en 2025 y se prevé que registren una CAGR del 4,81% hasta 2031. Su posición consolidada se debe a una adhesión sin igual al aluminio y al acero, además de décadas de datos de migración que reducen el riesgo de retirada del mercado. Los proveedores están reformulando con bases de bisfenol-S o sin bisfenol para cumplir con las normas de la UE sin sacrificar el rendimiento. Los acrílicos, liderados por INNOVEL PRO de PPG, están ganando cuota en latas de bebidas gracias a una menor migración y certificaciones de salud de materiales de nivel platino. Los poliésteres están ganando terreno en el envasado de alimentos en autoclave y de atención médica gracias a la estabilidad térmica y los bajos extractables, mientras que los poliuretanos ocupan roles de nicho en tubos colapsibles que exigen alta flexibilidad.

Los acrílicos y poliésteres irán erosionando la cuota de los epoxis a medida que se amplíen las prohibiciones, aunque las compensaciones entre costo y rendimiento mantienen a los epoxis relevantes en aplicaciones industriales y de latas de pintura. Los participantes del mercado esperan que las carteras de resinas se fragmenten según las líneas de aplicación: epoxis para entornos de alta corrosión, acrílicos para latas de refrescos y cerveza, poliésteres para latas médicas y poliuretanos para aerosoles de cuidado personal.

Por Tecnología de Recubrimiento: Los Sistemas Base Agua Lideran, los Curables por UV Crecen Más Rápido

Las formulaciones base agua capturaron el 43,44% de la participación del tamaño del mercado de recubrimientos para envases en 2025, gracias a dos décadas de restricciones de COV. Estas dispersiones curan a 150-200°C, aprovechando partículas poliméricas estabilizadas con surfactante que coalescen a medida que el agua se evapora. Los sistemas base solvente se retiran a usos de aerosol de nicho donde el evaporado rápido es esencial. Los recubrimientos en polvo, ejemplificados por la línea Hoba de PPG para aerosoles monobloque, ofrecen cero COV pero requieren altas temperaturas de curado, lo que limita su uso a tapas y latas de mayor calibre.

Las plataformas curables por UV y haz de electrones representan el segmento de más rápido crecimiento, avanzando a una CAGR del 5,11% a medida que los fabricantes de latas buscan ahorros de energía y cambios más rápidos. Su curado en menos de un segundo elimina los hornos, reduciendo el espacio en planta y las emisiones de carbono. La adopción es más fuerte en bebidas artesanales, aerosoles de cuidado personal y latas impresas digitalmente, donde la exposición térmica debe minimizarse.

Por Tipo de Envase: Los Formatos Rígidos Dominan Mientras los Flexibles Ganan Terreno

Los formatos rígidos, latas de bebidas, tapas y cierres, mantuvieron el 60,54% del volumen del mercado en 2025, impulsados por tasas de reciclabilidad que superan el 70% en varias economías importantes. Inversiones masivas como la planta de 800 millones de latas de Baosteel Packaging en Vietnam y la instalación de 950 millones de latas de AGI Greenpac en India sustentan el crecimiento del volumen y refuerzan las cadenas de suministro regionales. Las tapas y cierres exigen precios premium debido a los requisitos de evidencia de manipulación y durabilidad en el comercio electrónico de alimentos.

El envasado metálico flexible, aunque más pequeño, crece a una CAGR del 4,86% a medida que las marcas buscan la reducción de peso y sistemas de bolsas aptas para recarga. Los recubrimientos de poliuretano y acrílico que mantienen la flexibilidad durante las operaciones de formado-llenado-sellado son fundamentales. Las capas de barrera CIRKIT de Siegwerk tienen como objetivo hacer que las bolsas laminadas sean compatibles con el reciclaje mecánico o químico, aunque las amplias brechas de infraestructura moderan la penetración a corto plazo.

Por Aplicación: Las Latas de Bebidas Lideran, los Aerosoles y Tubos Diversifican

Las latas de bebidas representaron el 48,56% de la participación del tamaño del mercado de recubrimientos para envases en 2025 y se expandirán a una CAGR del 4,99% hasta 2031. La cerveza artesanal, las bebidas energéticas y los seltzers con alcohol impulsan la proliferación de referencias que favorece los gráficos de alta definición y el curado rápido de barnices. Las latas de alimentos siguen siendo un pilar para los alimentos ácidos y en autoclave, aprovechando los sprays internos sin BPA optimizados para extremos de pH.

Las latas de aerosol y los tubos de aluminio diversifican el crecimiento a través de lanzamientos de cuidado personal, del hogar y farmacéuticos que exigen recubrimientos resistentes a los propelentes de hidrocarburos y la esterilización. La línea de poliéster valPure de Sherwin-Williams y la litografía de alto impacto de Sonoco proporcionan mejoras estéticas y funcionales que generan márgenes más altos que las latas de bebidas de consumo masivo.

Por Industria de Usuario Final: Alimentos y Bebidas Dominan, Salud Acelera

Los productores de alimentos y bebidas consumieron el 61,29% de los volúmenes de recubrimiento en 2025, reflejando la demanda básica de alimentos enlatados y bebidas carbonatadas. Las prohibiciones de BPA intensifican la cooperación entre fabricantes de latas, proveedores de recubrimientos y propietarios de marcas para validar revestimientos acrílicos y de poliéster.

La salud y los productos farmacéuticos representan el uso final de más rápido crecimiento con una CAGR del 5,35% a medida que proliferan los inhaladores de aerosol de dosis unitaria y los tubos con evidencia de manipulación. Los recubrimientos deben soportar la esterilización gamma o por óxido de etileno sin lixiviarse, orientando a los compradores hacia formulaciones de poliéster y acrílico que cumplen con FDA 21 CFR 175.300 e ISO 11607. El cuidado personal, los cosméticos y los bienes industriales completan la demanda con necesidades especializadas de acabados táctiles o resistencia química.

Análisis Geográfico

Asia-Pacífico representó el 43,75% del mercado en 2025 y se proyecta que avance a una CAGR del 4,79% hasta 2031. Las normas de COV cada vez más estrictas de China están acelerando el cambio hacia líneas en polvo y base agua, mientras que Vietnam e India albergan plantas de latas a mega escala que anclan el suministro regional. La tasa de reciclaje del 73,9% de Japón y las colaboraciones en latas con contenido 100% reciclado posicionan a la nación como un banco de pruebas de economía circular. Los mercados del Sudeste Asiático, incluidos Indonesia, Tailandia y Malasia, se benefician del aumento de los ingresos disponibles y de la expansión de bebidas multinacionales.

La demanda de América del Norte está impulsada por un floreciente ecosistema de bebidas artesanales y normas de COV estatales más estrictas que los umbrales federales. Las inversiones en líneas curables por UV y centros de servicio técnico apoyan la rápida rotación de referencias. Las ventajas de costos de México bajo el T-MEC están impulsando la producción de recubrimientos tanto para canales domésticos como de exportación a EE. UU.

La participación de Europa está impulsada por el Reglamento 2024/3190, que prohíbe el BPA y acelera la adopción de poliéster y acrílico. La expansión de capacidad libre de bisfenol de EUR 32 millones de AkzoNobel ejemplifica la preparación de los proveedores. El sistema de puntuación de reciclabilidad del Reino Unido presiona a las marcas para seleccionar recubrimientos compatibles con la recuperación de metales en circuito cerrado, lo que remodela aún más la mezcla de productos regional.

Panorama regulatorio

La atención regulatoria se centra cada vez más en la seguridad del contacto con alimentos, las restricciones químicas y la circularidad del envasado, con la UE estableciendo plazos de cumplimiento que inciden directamente en las formulaciones de recubrimientos para latas, cierres y cartón. El Reglamento (UE) 2024/3190 prohíbe el BPA en recubrimientos de contacto con alimentos a partir del 20 de enero de 2025, con plazos transitorios que finalizan en julio de 2026 para latas de bebidas y enero de 2028 para otros formatos metálicos. Esta secuencia acelera la sustitución hacia sistemas acrílicos, poliéster y poliolefínicos sin intención de BPA.

Paralelamente, el Reglamento de Envases y Residuos de Envases (PPWR), Reglamento (UE) 2025/40, se aplica a partir del 12 de agosto de 2026 y añade obligaciones dirigidas a fabricantes, como la Declaración de Conformidad y un mayor escrutinio de las sustancias utilizadas en el envasado, reforzando los requisitos de documentación y trazabilidad en toda la cadena de suministro de recubrimientos. Más allá del BPA, el cumplimiento se está endureciendo en torno a las sustancias restringidas y los paquetes de aditivos utilizados en los recubrimientos de envasado. Las restricciones del Anexo XVII de REACH que entran en vigor en 2026, incluidas limitaciones a ciertos ftalatos y a compuestos relacionados con PFAS mencionados en las actualizaciones regulatorias, reducen aún más el margen de formulación y aumentan la necesidad de comunicación de SVHC en los componentes de envasado importados. En Estados Unidos, la vía de Notificación de Contacto Alimentario de la FDA sigue determinando el acceso al mercado de nuevos sistemas poliméricos utilizados en recubrimientos de contacto con alimentos, con varias FCN que entran en vigor en 2026 para materiales utilizados en artículos recubiertos de contacto con alimentos. Esto respalda la comercialización de químicas alternativas y mantiene la calificación y las pruebas de migración como elementos centrales en las decisiones de compra de las marcas y los fabricantes de latas.

Análisis de la cadena de valor

La cadena de valor va desde las materias primas y aditivos previos, incluidas las resinas epoxi, acrílicas, de poliéster y poliolefínicas, agentes reticulantes, pigmentos, tensioactivos y aditivos especiales, hasta la formulación y fabricación de recubrimientos por parte de los proveedores de recubrimientos. Estas capas se aplican luego en los convertidores y fabricantes de latas, incluso mediante líneas de pulverización, rodillo o recubrimiento de bobina, antes de la calificación por parte de las marcas y envasadores conforme a los requisitos de contacto con alimentos y reciclabilidad. El PPWR de la UE (Reglamento (UE) 2025/40), aplicable a partir del 12 de agosto de 2026, se está convirtiendo en un elemento estructural de esta cadena porque incrementa la carga de cumplimiento, incluidos documentación, límites de sustancias y restricciones de reciclabilidad, que fluye desde las marcas hacia los formuladores de recubrimientos y los proveedores de materias primas previos. Esto desplaza el valor hacia plataformas validadas de baja migración, alternativas a los PFAS y sin intención de BPA.

Operativamente, la cadena sigue siendo sensible a los movimientos de costes vinculados a la petroquímica y a los tiempos de calificación. La volatilidad en las materias primas e intermedios clave restringe la agilidad de precios para los formuladores más pequeños, mientras que los actores más grandes se apoyan en servicio técnico, laboratorios y carteras más amplias para acelerar las aprobaciones de clientes cuando las reformulaciones se ven impulsadas por normas como las prohibiciones de BPA y las restricciones de REACH. La innovación y la infraestructura de escala también forman parte de la cadena. Por ejemplo, Dow opera un centro de ciencia del envasado y sostenibilidad en Midland, Michigan, centrado en trabajos de materiales relacionados con el envasado, mientras que los convertidores y las marcas solicitan cada vez más paquetes de datos de proveedores, incluidas migración, compatibilidad de reciclabilidad y declaraciones, para mantener en funcionamiento las líneas de envasado durante las ventanas de transición regulatoria.

Panorama Competitivo

El mercado de Recubrimientos para Envases está moderadamente fragmentado. Los especialistas regionales como Siegwerk y DIC se están expandiendo a través de inversiones específicas: la actualización de INR 350 crore de Siegwerk de su Centro de Innovación y Competencia en Gráficos de India aumenta la velocidad de igualación de colores para tiradas cortas, mientras que la planta de Yakarta con certificación HACCP de DIC se centra en recubrimientos de contacto directo con alimentos para el Sudeste Asiático. Los espacios en blanco se encuentran en el envasado de atención médica y los formatos metálicos recargables, segmentos que combinan exigencias regulatorias estrictas con márgenes superiores al promedio. Los proveedores hábiles en la integración de formulaciones de baja migración, resistencia a la esterilización y principios de diseño circular están posicionados para un crecimiento premium.

Líderes de la Industria de Recubrimientos para Envases

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

Kansai Paint Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal se encuentra en los programas de reformulación y recalificación vinculados a los hitos de cumplimiento de la UE, en particular la fecha de aplicación del PPWR del 12 de agosto de 2026 y el calendario de prohibición del BPA en virtud del Reglamento (UE) 2024/3190, con el punto final de transición para latas de bebidas en julio de 2026. Estas fechas están impulsando la sustitución activa de productos hacia sistemas sin intención de BPA y alternativos a los PFAS en el envasado metálico, y hacia recubrimientos de barrera funcional que ayudan a preservar la reciclabilidad en formatos a base de fibra. Movimientos concretos de capacidad y capacidad técnica refuerzan este espacio en blanco: Sherwin-Williams completó una importante ampliación en su planta de Tournus, Francia, para aumentar la producción de recubrimientos epoxi sin BPA valPure V70, y PPG introdujo una nueva capacidad de recubrimiento interior PVC-NI para aplicaciones de latas de comida para mascotas en Estados Unidos, subrayando la prima asociada a los sistemas interiores conformes y validados en rendimiento.

Una segunda oportunidad implica plataformas de curado de calificación más rápida, menor consumo energético y desarrollo de precisión que reducen el tiempo de cambio en tiradas cortas, cumpliendo al mismo tiempo con las crecientes exigencias químicas y de migración. Evonik actualizó el equipo de recubrimiento curable por UV en su Parque de Innovación de Shanghái en junio de 2026 para mejorar la precisión de las pruebas de formulación y respaldar la adopción de la tecnología de curado LED, alineándose con el cambio del mercado hacia el curado por radiación y otras vías energéticamente eficientes destacadas por los fabricantes de latas y los requisitos de bebidas artesanales. Por el lado de los usuarios de envasado, la expansión en usos finales de mayor regulación respalda la demanda de recubrimientos especializados: Amcor inauguró una instalación de envasado sanitario de 35 millones de USD en Subang Jaya, Malasia (abril de 2026) con actualizaciones de tecnología de recubrimiento, creando una demanda concreta de sistemas de recubrimiento de bajos extraíbles, tolerantes a la esterilización y trazables utilizados en componentes de envasado médico y farmacéutico.

Desarrollos recientes del sector

- Abril de 2026: PPG lanzó PPG NUTRISHIELD MAX PPG7590, descrito como el primer recubrimiento interior de un componente, aplicado en bobina de aluminio, PVC-NI, para latas de comida para mascotas en Estados Unidos. El lanzamiento amplía las opciones de revestimiento interior conformes para aplicaciones alimentarias sensibles y respalda la productividad del recubrimiento en bobina al simplificar los flujos de aplicación y curado.

- Noviembre de 2025: AkzoNobel introdujo su gama de recubrimientos Accelshield BPAni en el mercado brasileño de bebidas. Este movimiento amplía la disponibilidad regional de soluciones de revestimiento de latas libres de bisfenol y fortalece el posicionamiento del proveedor a medida que las marcas y los fabricantes de latas estandarizan las especificaciones sin intención de BPA en distintas geografías.

- Octubre de 2024: Sherwin-Williams completó una importante ampliación en su planta de fabricación de Tournus, Francia, aumentando la capacidad de producción en aproximadamente un 70% para producir recubrimientos epoxi sin BPA valPure V70. La capacidad adicional refuerza la seguridad de suministro en Europa durante los plazos de transición del BPA y respalda una calificación más rápida de los clientes al aumentar la escala de fabricación local.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los recubrimientos protectores y funcionales que se aplican en las superficies de envasado para mejorar el rendimiento de barrera, la resistencia química y la apariencia, en formatos de envasado rígido y flexible. Los valores se miden en términos de ingresos para los recubrimientos utilizados en sustratos de envasado.

Exclusiones de alcance: excluimos las tintas de impresión independientes sin función de capa protectora, los adhesivos de laminación y la demanda de pintura arquitectónica o decorativa que no esté vinculada al uso en envasado.

Descripción general de la segmentación

- Por Resina

- Epoxis

- Acrílicos

- Poliuretano

- Poliolefinas

- Poliéster

- Otras Resinas

- Por Tecnología de Recubrimiento

- Base Agua

- Base Solvente

- En Polvo

- Curable por UV

- Por Tipo de Envase

- Rígido (Latas, Tapas y Cierres)

- Flexible (Bolsas, Películas, Sobres)

- Por Aplicación

- Latas de Alimentos

- Latas de Bebidas

- Aerosoles y Tubos

- Tapas y Cierres

- Envasado Industrial y Especializado

- Por Industria de Usuario Final

- Alimentos y Bebidas

- Cuidado Personal y Cosméticos

- Salud y Farmacéutica

- Bienes Industriales

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Turquía

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Catar

- Emiratos Árabes Unidos

- Nigeria

- Egipto

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza con indicadores públicos de actividad de envasado, lo que ayuda a establecer grupos de demanda realistas antes de modelar los ingresos. Nos apoyamos principalmente en fuentes como las agencias nacionales de estadística para la producción manufacturera, las estadísticas aduaneras y comerciales para los flujos de materiales recubiertos, y los organismos comerciales que publican tendencias de producción de envasado para latas metálicas y envasado flexible. También se realiza un seguimiento de la orientación regulatoria y de seguridad (por ejemplo, límites de migración y actualizaciones relacionadas con el BPA) a través de publicaciones oficiales de los reguladores.

Para hacer que los insumos sean utilizables en el dimensionamiento, se revisan los informes anuales de empresas públicas, las presentaciones a inversores y la prensa creíble en busca de mezcla de recubrimientos, exposición al mercado final y cualquier mención de capacidad o expansión. Las bases de datos de patentes se utilizan para mapear hacia dónde se dirige la tecnología, incluidos los sistemas a base de agua y curables por UV/EB y las alternativas a las químicas heredadas. También se utiliza selectivamente una base de datos de envíos de importación-exportación a nivel de envío para verificar la coherencia de los principales movimientos transfronterizos de categorías químicas y de recubrimiento relevantes. Las fuentes enumeradas aquí son solo ilustrativas, y se consultaron muchas otras referencias públicas y de pago para recopilar, verificar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba los supuestos documentales con personas que observan en tiempo real los cambios de precios, las especificaciones y los formatos de envasado. Hablamos con una combinación equilibrada de formuladores de recubrimientos, convertidores de envasado, equipos de envasado orientados a marcas y expertos del lado de la distribución en APAC, EMEA y América, de modo que el modelo refleje diferentes mezclas de sustratos, restricciones regulatorias y velocidad de adopción de sistemas a base de agua y de curado por radiación.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | APAC: 45% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 35% | EMEA: 31% |

| Actores más pequeños: 16% | Gerentes: 53% | América: 24% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una construcción de arriba hacia abajo, en la que las señales de producción de envasado se reconstruyen en grupos de demanda de recubrimientos, y luego el valor se forma utilizando una lógica de precios práctica por sustrato y tecnología. Para los recubrimientos de envasado, los anclajes clave de demanda utilizados en nuestro modelo incluyen las tendencias de producción de latas metálicas, la producción de películas de envasado flexible y cartón, el cambio de mezcla hacia sistemas libres de BPA o de baja migración, y el ritmo de adopción de sistemas a base de agua y UV/EB en las líneas de envasado. Cuando estos indicadores de demanda se traducen en un consumo realista de recubrimientos, el total del mercado se valora en USD solo después de ese paso.

Luego se utilizan verificaciones selectivas de abajo hacia arriba para corroborar y ajustar los totales, como precios de venta promedio muestreados por tipo de recubrimiento, exposición de ingresos de proveedores al envasado y verificaciones de canal sobre pesos de recubrimiento típicos y actualizaciones de especificaciones. Cuando las señales de abajo hacia arriba son incompletas, las brechas se abordan aplicando rangos de penetración conservadores acordados en las entrevistas, seguidos de verificaciones de sensibilidad para que ninguna suposición individual determine el resultado completo.

Para la previsión, se utiliza el análisis de escenarios, vinculado a un pequeño conjunto de variables que los expertos podrían validar, como el crecimiento del volumen de envasado, la sustitución de los sistemas a base de disolventes, el endurecimiento regulatorio que acelera los ciclos de reformulación y los patrones de traslado del coste de los insumos que influyen en los precios realizados. La trayectoria de previsión final se revisa frente al ritmo observado de las transiciones tecnológicas en los recubrimientos de envasado, de modo que la curva se mantenga realista en lugar de basarse únicamente en el ajuste de tendencias.

Validación de datos y ciclo de actualización

La validación se realiza en varios pasos para detectar valores atípicos en una etapa temprana. Los resultados del modelo se comparan con señales independientes, como los cambios en la producción de envasado, la dirección del movimiento comercial y el gasto implícito en recubrimientos por unidad de envasado, y luego se investigan las mayores variaciones hasta que la narrativa y las matemáticas coinciden.

Antes de la aprobación final, el trabajo es revisado por otro analista, y cualquier variación importante frente a la edición anterior o frente a los principales indicadores públicos desencadena nuevas verificaciones y, cuando es necesario, recontactos rápidos con los encuestados primarios. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, como un cambio regulatorio significativo o una fuerte variación en los precios de las materias primas. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actual que pueda respaldarse con datos rastreables.

Estimación del mercado de recubrimientos de envasado de Mordor Intelligence comparada con otras estimaciones publicadas

Los tamaños de mercado publicados para los recubrimientos de envasado a menudo difieren porque cada editor define de manera distinta qué se considera un recubrimiento de envasado, y luego aplica un enfoque de precios y año base diferente. Algunos estudios también eligen una ventana temporal distinta para el "año actual", lo que puede modificar los valores incluso si la tasa de crecimiento a largo plazo parece similar.

La tabla muestra una dispersión notable respecto a la línea base, y en el modelo de Mordor Intelligence, solo se contabilizan los recubrimientos que cumplen una función protectora o funcional en sustratos de envasado, mientras que las tintas de impresión sin esa función protectora y los adhesivos de laminación se mantienen fuera del alcance. Las diferencias también provienen de cómo se progresan los precios de venta promedio (planos frente a incrementos escalonados derivados de la reformulación y los cambios normativos) y de la sincronización cambiaria, ya que algunos editores utilizan un único punto de conversión mientras que otros combinan promedios de varios meses.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,21 mil millones de USD (2025) | |

| Revista comercial A | 4,41 mil millones de USD (2025) | Utiliza un grupo de ingresos más reducido que parece limitarse principalmente a los recubrimientos de envasado flexible, y aplica precios de año base menos sensibles a las primas de reformulación derivadas del cumplimiento normativo. |

| Consultora global B | 5,51 mil millones de USD (2025) | Ancla el modelo en una base de 2024 y proyecta una curva de precios más suave, lo que puede subestimar los cambios escalonados derivados de las transiciones tecnológicas y las mejoras de producto impulsadas por la normativa. |

En conjunto, la comparación apunta a los límites de alcance y a la progresión de precios como las dos razones prácticas por las que las estimaciones divergen en mayor medida. Al mantener los anclajes de demanda vinculados a la producción de envasado y luego contrastarlos con precios y rangos de penetración respaldados por entrevistas, la cifra resultante se mantiene transparente y repetible para su uso en la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y futuro del mercado de recubrimientos para envases?

Se espera que el tamaño del Mercado de Recubrimientos para Envases crezca de USD 6,21 mil millones en 2025 a USD 6,49 mil millones en 2026 y se prevé que alcance USD 8,12 mil millones en 2031 a una CAGR del 4,56% durante 2026-2031.

¿Qué tipo de resina tiene la mayor participación en los recubrimientos para envases?

Las formulaciones de epoxis representaron el 51,67% de la participación global en 2025 gracias a su probada adhesión y rendimiento de barrera.

¿Por qué los recubrimientos curables por UV están ganando popularidad en el envasado metálico?

Los sistemas UV curan en menos de un segundo, reducen el consumo energético de los hornos hasta en un 85% y se adaptan a las tiradas cortas comunes en bebidas artesanales y latas personalizadas.

¿Qué región lidera la demanda de recubrimientos para envases?

Asia-Pacífico generó el 43,75% del mercado global en 2025 y está en camino de expandirse a una CAGR del 4,79% hasta 2031.

¿Cómo afectarán las regulaciones sobre BPA a la cadena de suministro de recubrimientos?

Las prohibiciones de la UE y a nivel estatal están acelerando el cambio de revestimientos epoxifenólicos a alternativas acrílicas y de poliéster, impulsando considerables inversiones de los proveedores en capacidad libre de bisfenol.

Última actualización de la página el: