Tamaño y Participación del Mercado de Revestimientos Automotrices

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

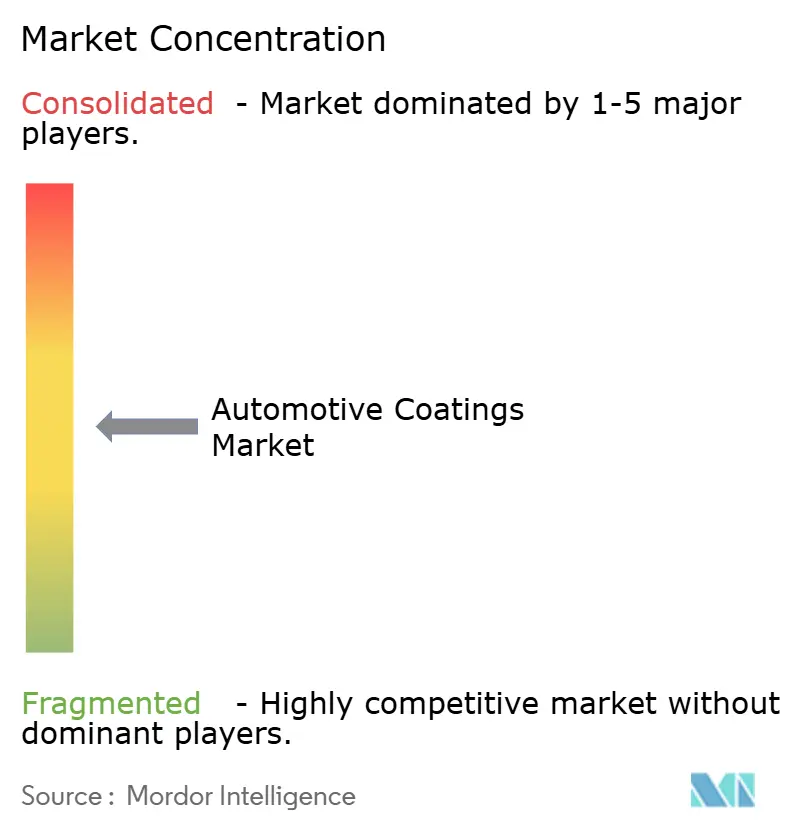

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Automotrices por Mordor Intelligence

Se espera que el tamaño del Mercado de Revestimientos Automotrices crezca de USD 30,97 mil millones en 2025 a USD 32,40 mil millones en 2026 y se prevé que alcance USD 40,63 mil millones en 2031 a una CAGR del 4,63% durante 2026-2031. El aumento de la producción de vehículos, la aceleración de los programas de vehículos eléctricos y los límites más estrictos de compuestos orgánicos volátiles están remodelando la demanda hacia químicas de base agua y polvo, mientras que las capas especiales de gestión térmica crean nuevos grupos de valor para los diseños de paquetes de baterías. Los proveedores están invirtiendo en plantas regionales en toda Asia-Pacífico para localizar la capacidad de base agua y reducir los costos logísticos, una estrategia que también los protege de las fluctuaciones de materias primas vinculadas al dióxido de titanio y los insumos petroquímicos. Las plataformas de patín de vehículos eléctricos reducen el área de superficie pintada en cerca del 15% por unidad, aunque los revestimientos de mayor margen rellenos de nitruro de aluminio y cerámica compensan parcialmente la pérdida de volumen. Al mismo tiempo, el financiamiento vinculado a la sostenibilidad obliga a los formuladores de pinturas a documentar reducciones medibles de compuestos orgánicos volátiles o arriesgarse a mayores costos de endeudamiento, lo que estrecha la brecha entre el cumplimiento ambiental y los precios competitivos.

Conclusiones Clave del Informe

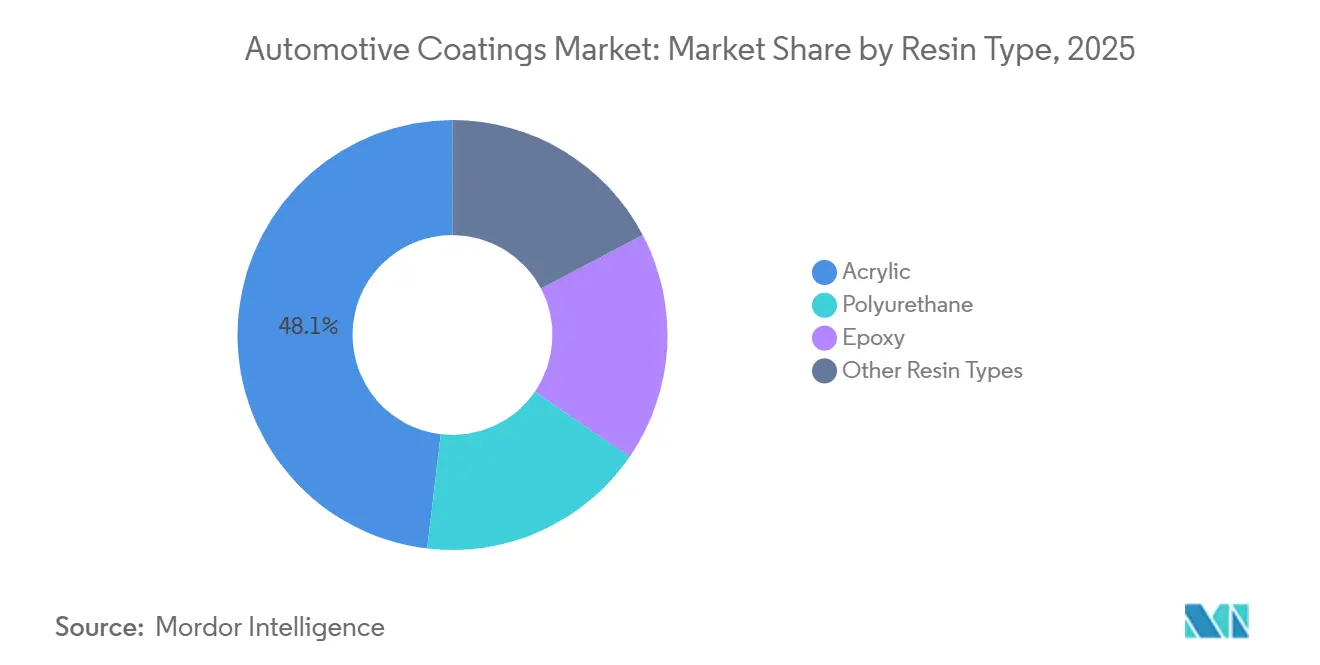

- Por tipo de resina, la acrílica lideró con el 48,12% de la participación del mercado de revestimientos automotrices en 2025, mientras que se proyecta que el poliuretano registre la CAGR más rápida del 5,04% hasta 2031.

- Por tecnología, la base solvente mantuvo el 70,21% del volumen de 2025, pero se prevé que el polvo se expanda a una CAGR del 4,97% durante 2026-2031.

- Por capa de revestimiento, la capa transparente capturó el 34,66% de los ingresos en 2025 y el revestimiento electroforético avanza a una CAGR del 4,99% hasta 2031.

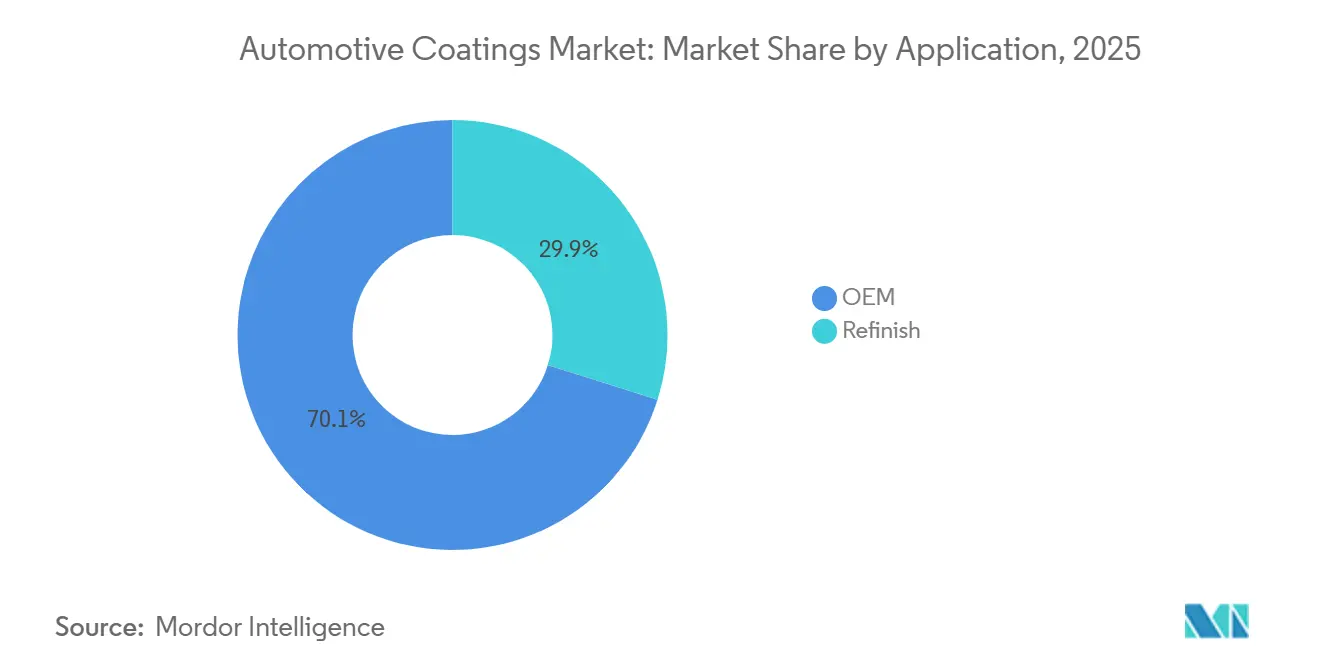

- Por aplicación, la fabricación de equipos originales representó el 70,13% de la demanda en 2025 y está en camino de crecer a una CAGR del 5,04% hasta 2031.

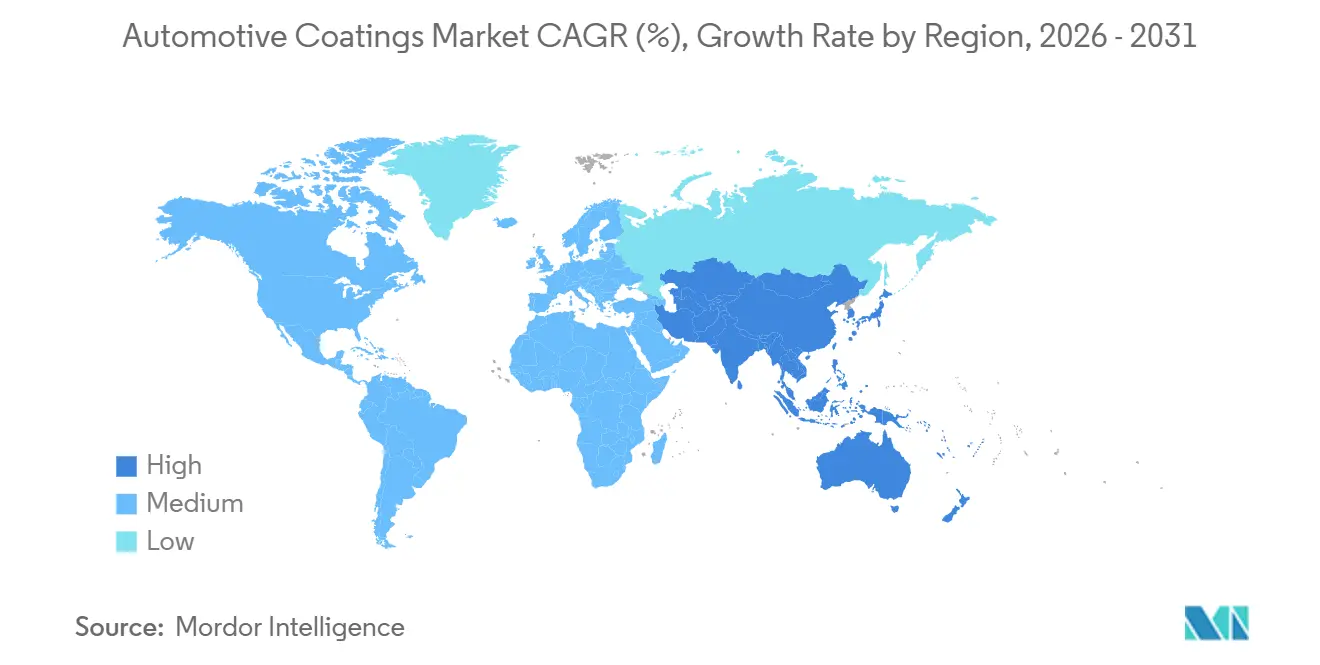

- Por geografía, Asia-Pacífico dominó con el 58,89% de los ingresos en 2025 y está en camino de una CAGR del 6,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimientos Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Crecimiento de la Producción Global de Vehículos | +1.2% | Global, con el núcleo de Asia-Pacífico representando el 60% del volumen incremental | Corto plazo (≤ 2 años) |

| Cambio hacia Sistemas de Base Agua y Polvo para Cumplir los Límites de Contenido de Compuestos Orgánicos Volátiles | +1.5% | América del Norte y la Unión Europea liderando; adopción en Asia-Pacífico acelerándose después de 2027 | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Revestimientos Específicos para Vehículos Eléctricos para la Gestión Térmica de Baterías | +0.9% | Núcleo de Asia-Pacífico (China, Corea del Sur), expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Recuperación de los Volúmenes de Reparación de Colisiones en Mercados Maduros | +0.3% | América del Norte y la Unión Europea; impacto limitado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Financiamiento Vinculado a la Sostenibilidad que Vincula las Tasas de Interés a la Intensidad de Compuestos Orgánicos Volátiles en los Talleres de Pintura | +0.5% | Unión Europea y América del Norte; emergente en mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Crecimiento de la Producción Global de Vehículos

La producción global de vehículos ligeros se recuperó a 92,5 millones de unidades en 2024 y se proyecta que supere los 95 millones en 2026 a medida que la escasez de semiconductores se alivie y entre en funcionamiento nueva capacidad. China entregó 31,28 millones de unidades, mientras que India y Japón sumaron colectivamente más de 14 millones de unidades, consolidando el dominio de Asia-Pacífico. Cada vehículo consume entre 3 y 5 kilogramos de revestimientos en las capas de revestimiento electroforético, imprimación, capa base y capa transparente, lo que traduce directamente el aumento de la producción en mayores volúmenes de revestimiento. El plan de Incentivos Vinculados a la Producción de USD 3.500 millones de India acelera la inversión de Maruti Suzuki, Hyundai y Tata Motors, que añadirán aproximadamente 180.000 toneladas métricas de demanda incremental para 2027. El ensamblaje en el Sudeste Asiático se está expandiendo a medida que las empresas diversifican el riesgo de la cadena de suministro, lo que lleva a los proveedores a establecer plantas de mezcla localizadas para reducir aranceles y tiempos de entrega.

Cambio hacia Sistemas de Base Agua y Polvo para Cumplir los Límites de Contenido de Compuestos Orgánicos Volátiles

Las Normas Nacionales de Emisión para Contaminantes del Aire Peligrosos Fase II de los Estados Unidos limitan las emisiones a 420 gramos por litro para imprimaciones de superficie y 250 gramos por litro para capas de acabado a partir de enero de 2025, mientras que la Directiva 2004/42/CE de la Unión Europea impone límites aún más estrictos para los sistemas de dos componentes[1]Agencia de Protección Ambiental de los Estados Unidos, "Norma Final NESHAP Fase II," epa.gov . Los sustitutos de base agua emiten entre un 60% y un 80% menos de compuestos orgánicos volátiles por metro cuadrado, y los revestimientos en polvo eliminan los solventes por completo, lo que ayuda a los talleres de pintura a mantenerse por debajo de los límites corporativos de presupuesto de carbono. PPG Industries registró un crecimiento de ingresos del 8% en sus líneas automotrices de base agua durante 2024, compensando completamente las caídas en la demanda de base solvente. El estándar GB 24409-2020 de China obliga a los formuladores nacionales a rediseñar los sistemas de resina o arriesgarse a perder las aprobaciones de los fabricantes de equipos originales, y la inversión se está desplazando hacia líneas de base agua a gran escala en Jiangsu y Guangdong. La tecnología de capa transparente en polvo aún carece de acabado Clase A en paneles exteriores, pero los recientes avances en películas delgadas de Axalta reducen la brecha, haciendo viable la adopción en nichos para jambas de puertas e interiores de maleteros.

Aumento de la Demanda de Revestimientos Específicos para Vehículos Eléctricos para la Gestión Térmica de Baterías

Las celdas de iones de litio deben operar dentro de una ventana estrecha de 20-40 °C, y los ciclos de carga rápida elevan rutinariamente las temperaturas por encima de los 60 °C. Los revestimientos de nitruro de aluminio con conductividad térmica de 150-180 W/m-K reducen la temperatura máxima de la celda hasta en 10 °C en eventos de carga de 350 kW, extendiendo la vida útil del ciclo y manteniendo los umbrales de garantía. BYD produjo 4,27 millones de vehículos de nueva energía en 2024, catalizando la demanda inmediata de estas capas especiales, mientras que LG Energy Solution y Samsung SDI han estandarizado los revestimientos rellenos de cerámica en celdas cilíndricas para salvaguardar el rendimiento. Los proveedores están dedicando líneas de producción en Incheon, Ulsan y Shenzhen, capturando márgenes premium que superan entre un 30% y un 50% a las capas transparentes de uso general.

Recuperación de los Volúmenes de Reparación de Colisiones en Mercados Maduros

Los kilómetros recorridos en los Estados Unidos se recuperaron a 3,26 billones en 2024, pero la mayor frecuencia de pérdida total llevó a las aseguradoras a dar de baja vehículos con sistemas avanzados de asistencia al conductor en lugar de repararlos. Los productos de reparación de curado rápido ahora reducen el tiempo en cabina de cuatro horas a 90 minutos, lo que permite a los talleres aumentar el rendimiento y compensar parcialmente el menor número de reclamaciones. La capa transparente de curado a temperatura ambiente de Axalta de 2024 elimina la necesidad de cabinas calefaccionadas, reduciendo las facturas de energía de los talleres en un 40% y mejorando el flujo de caja para los operadores independientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites Estrictos de Exposición a Solventes e Isocianatos | -0.8% | Global, con la Unión Europea y América del Norte aplicando los umbrales más estrictos | Mediano plazo (2-4 años) |

| Precios Volátiles de Materias Primas de Base Petroquímica | -0.6% | Global, con los formuladores de Asia-Pacífico enfrentando la mayor sensibilidad al costo de insumos | Corto plazo (≤ 2 años) |

| Plataformas de Patín de Vehículos Eléctricos que Reducen el Área de Superficie Pintada | -0.4% | Asia-Pacífico y América del Norte liderando la adopción de vehículos eléctricos; Europa siguiendo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites Estrictos de Exposición a Solventes e Isocianatos

La Administración de Seguridad y Salud Ocupacional de los Estados Unidos limita la exposición al diisocianato de tolueno a 0,02 ppm y al diisocianato de difenilmetileno a 0,005 ppm, lo que obliga a los talleres de pintura a mejorar la ventilación de extracción local y proporcionar protección respiratoria[2]Administración de Seguridad y Salud Ocupacional de los Estados Unidos, "Límites de Exposición a Isocianatos," osha.gov . El Reglamento de Clasificación, Etiquetado y Envasado de la Unión Europea exige además declaraciones de peligro en los productos que contienen isocianatos, lo que empuja a los proveedores hacia resinas de poliuretano de bajo contenido de monómero libre que cuestan entre un 10% y un 15% más y ofrecen menor contenido de sólidos. Un estudio del Instituto Nacional de Seguridad y Salud Ocupacional de 2024 encontró que entre el 5% y el 10% de los pintores automotrices desarrollan sensibilización en un plazo de cinco años incluso cuando se utiliza equipo de protección personal, lo que acelera la sustitución hacia sistemas de reticulación de base agua.

Precios Volátiles de Materias Primas de Base Petroquímica

Los precios del dióxido de titanio oscilaron un 25% entre principios de 2023 y finales de 2024, y los niveles promedio siguen siendo un 18% superiores a los niveles base de 2019, comprimiendo los márgenes brutos de los formuladores más pequeños que carecen de contratos de suministro a largo plazo. Las resinas epoxi y de poliuretano que siguen los precios del crudo Brent sufrieron fluctuaciones trimestrales del 12% al 18% durante 2024, cuando el petróleo de referencia cotizó entre USD 70 y USD 95 por barril. La división de revestimientos de BASF reportó una erosión de márgenes de 150 puntos básicos en 2023 a pesar de los recargos trimestrales de precios, lo que ilustra el desafío de trasladar los costos a través de los ciclos de precios de los fabricantes de equipos originales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Poliuretano Gana Terreno mientras Persiste el Dominio del Acrílico

Las resinas acrílicas representaron el 48,12% de los ingresos en 2025, aunque se prevé que los sistemas de poliuretano registren una CAGR del 5,04% hasta 2031 porque los fabricantes de equipos originales buscan capas transparentes resistentes a los arañazos sin penalizaciones de masa en las estructuras de vehículos eléctricos de batería. Las capas transparentes de poliuretano ofrecen una dureza de lápiz 2H-3H, aproximadamente un 30% superior a los equivalentes acrílicos, y mantienen el brillo por encima del 85% después de 2.000 horas de envejecimiento acelerado. Las resinas epoxi siguen siendo la opción preferida para las imprimaciones de revestimiento electroforético gracias a la deposición uniforme en geometrías complejas, incluidas las carcasas de baterías.

La adopción del poliuretano se acelera en China a medida que BYD y NIO buscan un posicionamiento premium, mientras que el epoxi de bajo horneado a 140 °C de Eastman Chemical amplía la adopción en plataformas con alto contenido de aluminio. Esta cartera diversificada de resinas preserva la flexibilidad de suministro y protege al mercado de revestimientos automotrices de los impactos en las materias primas.

Por Tecnología: Los Revestimientos en Polvo Ganan Terreno mientras la Participación de Base Solvente se Erosiona

La base solvente mantuvo el 70,21% del volumen de 2025, pero los límites regulatorios ya orientan las líneas de pintura globales hacia alternativas de base agua y polvo, posicionando al polvo para una CAGR del 4,97% hasta 2031. Las capas base de base agua ahora cubren casi todas las nuevas líneas en América del Norte y Europa, logrando una reducción del 60% al 80% en la emisión de compuestos orgánicos volátiles y ofreciendo paridad de color con orientación de escamas metálicas que rivaliza con los sistemas de base solvente.

India, el Sudeste Asiático y América del Sur aún dependen de la base solvente porque la alta humedad y el control climático limitado hacen que el curado de base agua sea impredecible. La adopción del polvo aumenta en Europa para chasis de vehículos comerciales donde la resistencia a las astillas supera al acabado Clase A, mientras que la capa transparente en polvo de película delgada de Axalta que alcanza un espesor de 40-50 µm con más de 90 de brillo amplía los sustratos disponibles. Los proveedores capaces de alternar entre químicas e invertir en cabinas con control de humedad capturarán las ganancias futuras en el mercado de revestimientos automotrices.

Por Capa de Revestimiento: El Revestimiento Electroforético se Expande para Carcasas de Baterías

Las capas transparentes lideraron con el 34,66% de los ingresos en 2025, aunque las imprimaciones de revestimiento electroforético superarán a las demás con una CAGR del 4,99% hasta 2031 porque los paquetes de baterías de patín están más cerca de los escombros de la carretera y necesitan películas epoxi uniformes de 15-25 µm para los grados de corrosión ISO 12944 C5-M. Los procesos de tres capas húmedo sobre húmedo que omiten los pasos de evaporación reducen 18 minutos por vehículo, y la instalación de Rivian en Illinois muestra ahorros de capital de USD 12 millones frente a las cabinas tradicionales.

Las capas transparentes autorreparables con aditivos hidrófobos mantienen los ángulos de contacto del agua por debajo de 10 grados, lo que reduce la frecuencia de lavado y mantiene el brillo alto. La tecnología de microcápsulas de Akzo Nobel se refluye a temperaturas ambiente en 24 horas, una innovación que está en posición de obtener precios premium dentro del tamaño del mercado de revestimientos automotrices para acabados exteriores.

Por Aplicación: La Fabricación de Equipos Originales Supera a la Reparación

La fabricación de equipos originales absorbió el 70,13% de la demanda de 2025 y está en camino de una CAGR del 5,04% hasta 2031 respaldada por el aumento del ensamblaje global, mientras que la reparación retrocedió en 2024 a medida que las aseguradoras dieron de baja vehículos equipados con sensores costosos. PPG registró un salto del 8% en los ingresos por revestimientos para fabricación de equipos originales en 2024, anclado por volúmenes de base agua que cumplen con los límites de emisión de América del Norte y Europa.

La resiliencia de la reparación ahora depende de la química de curado rápido y la igualación digital de colores que reducen el tiempo en cabina a 60-90 minutos y elevan la precisión del primer rociado al 98%. Los operadores de múltiples talleres negocian descuentos por volumen que comprimen los márgenes de los distribuidores, lo que impulsa la consolidación y la inversión tecnológica en la industria de revestimientos automotrices para mantenerse competitivos.

Análisis Geográfico

Asia-Pacífico contribuyó con el 58,89% de los ingresos de 2025 y está en camino de una CAGR del 6,12% gracias a la producción de 31,28 millones de unidades de China, el fondo de incentivos de USD 3.500 millones de India y la diversificación del Sudeste Asiático que atrae el ensamblaje de fabricantes de equipos originales. El límite de compuestos orgánicos volátiles de 670 g/L de China impulsa la reformulación hacia la base agua, y la integración vertical de BYD le otorga poder de negociación en precios y especificaciones. Los principales fabricantes de baterías de Corea del Sur solicitan películas de nitruro de aluminio, creando nichos de alto margen dentro del mercado de revestimientos automotrices.

En América del Norte, la expansión de la plataforma Ultrium y el aumento de producción de Tesla en Texas sostienen el crecimiento de la fabricación de equipos originales, aunque la reparación sigue bajo presión por la elevada frecuencia de pérdida total. La producción de México impulsa la capacidad localizada, y PPG opera tres plantas para evitar aranceles y dar servicio a las líneas de Ford, General Motors y Stellantis en tiempo real. Canadá impulsa la adopción de base agua bajo las normas provinciales de compuestos orgánicos volátiles, empujando a los proveedores más pequeños hacia mejoras de capital.

En Europa, la Directiva 2004/42/CE impone límites de emisión estrictos, y el bono de sostenibilidad de Volkswagen hace que las métricas de bajo contenido de compuestos orgánicos volátiles sean imprescindibles para los contratos con proveedores. Los planes nórdicos de cambiar al 100% de ventas de cero emisiones para 2030 impulsan la demanda de revestimientos de gestión térmica. América del Sur y Oriente Medio y África contribuyeron con una participación menor, aunque crecen más rápido que el promedio global a medida que Brasil persigue los híbridos de combustible flexible y Arabia Saudita financia una marca doméstica de vehículos eléctricos que necesita revestimientos premium para el riesgo de corrosión en el desierto.

Panorama Competitivo

Los cinco principales proveedores —PPG Industries, Axalta, BASF, Akzo Nobel y The Sherwin-Williams Company— tienen menos del 60% de participación, lo que ilustra una concentración moderada y espacio para competidores regionales como Nippon Paint Holdings, Kansai Nerolac y KCC Corporation. La competencia se intensifica en la reparación donde los costos de cambio son mínimos, mientras que los contratos de fabricación de equipos originales vinculan a los proveedores en acuerdos de tres a cinco años con rigurosas auditorías ISO 12944 e ISO 14001. Las multinacionales amplían la capacidad de base agua y polvo en Europa y América del Norte para cumplir con los mandatos de compuestos orgánicos volátiles, mientras que las empresas regionales venden líneas de base solvente a precios más bajos en India y el Sudeste Asiático.

La tecnología es una palanca estratégica. La igualación de colores mediante aprendizaje automático de Axalta reduce el desarrollo de fórmulas a 20 minutos, logrando una precisión del primer rociado del 98% y aumentando la productividad de los talleres de carrocería. PPG aprovecha su presencia para colocar centros de producción y servicio cerca de las expansiones de fabricantes de equipos originales en México y Tailandia, acortando los tiempos de entrega y asegurando acuerdos de suministro plurianuales. Akzo Nobel patenta capas transparentes autorreparables que reaccionan a los microarañazos, creando diferenciación de marca y mayor valor de factura por litro.

Las tendencias de financiamiento amplifican el desempeño ambiental. Los proveedores que documentan reducciones anuales de compuestos orgánicos volátiles aseguran márgenes de crédito preferentes, mientras que los rezagados enfrentan incrementos en los cupones. La inversión de USD 45 millones de Shanghai Kinlita en Jiangsu socava los precios de las multinacionales hasta en un 18%, aumentando la presión de costos pero también extendiendo el cambio tecnológico a medida que los fabricantes de equipos originales exigen opciones de base agua a precios de mercados emergentes.

Líderes de la Industria de Revestimientos Automotrices

Akzo Nobel N.V.

The Sherwin-Williams Company

Axalta Coating Systems, LLC

BASF

PPG Industries Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Covestro AG y Nippon Paint Holdings Co., Ltd. formaron una alianza estratégica para mejorar la colaboración en revestimientos automotrices. La alianza se centró en el codesarrollo de revestimientos eficientes, sostenibles y de alto rendimiento para fomentar la innovación en la industria y apoyar los avances en la cadena de valor.

- Noviembre de 2025: BASF puso en marcha una nueva planta de producción de revestimientos automotrices para fabricación de equipos originales en su sede de Muenster, Alemania. Esta instalación altamente automatizada mejoró la sostenibilidad y garantizó la estabilidad del proceso.

Alcance del Informe Global del Mercado de Revestimientos Automotrices

El mercado de revestimientos automotrices abarca los productos utilizados durante la fabricación o reparación de automóviles, como automóviles de pasajeros y vehículos comerciales ligeros, entre otros, para proteger y decorar la carrocería metálica.

El mercado de revestimientos automotrices está segmentado por tipo de resina, tecnología, capa, aplicación y geografía. Por tipo de resina, el mercado está segmentado en poliuretano, epoxi, acrílico y otros tipos de resina. Por tecnología, el mercado está segmentado en base solvente, base agua y polvo. Por capa, el mercado está segmentado en revestimiento electroforético, imprimación, capa base y capa transparente. Por aplicación, el mercado está segmentado en fabricación de equipos originales y reparación. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de revestimientos automotrices en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Acrílico |

| Poliuretano |

| Epoxi |

| Otros Tipos de Resina |

| Base Solvente |

| Base Agua |

| Polvo |

| Capa Transparente |

| Revestimiento Electroforético |

| Imprimación |

| Capa Base |

| Fabricación de Equipos Originales |

| Reparación |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Acrílico | |

| Poliuretano | ||

| Epoxi | ||

| Otros Tipos de Resina | ||

| Por Tecnología | Base Solvente | |

| Base Agua | ||

| Polvo | ||

| Por Capa de Revestimiento | Capa Transparente | |

| Revestimiento Electroforético | ||

| Imprimación | ||

| Capa Base | ||

| Por Aplicación | Fabricación de Equipos Originales | |

| Reparación | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de revestimientos automotrices en 2031?

Se prevé que el mercado alcance USD 40,63 mil millones en 2031 basándose en una CAGR del 4,6% durante 2026-2031.

¿Qué región contribuye con los mayores ingresos a los revestimientos automotrices?

Asia-Pacífico lidera con el 58,89% de los ingresos globales en 2025 y mantiene el crecimiento regional más rápido.

¿Qué segmento de resina se espera que crezca más rápido?

Se prevé que las resinas de poliuretano aumenten a una CAGR del 5,04%, impulsadas por la demanda de capas transparentes resistentes a los arañazos.

¿Cómo influyen las regulaciones en las elecciones tecnológicas en los revestimientos?

Los estrictos límites de compuestos orgánicos volátiles en los Estados Unidos y la Unión Europea están acelerando el cambio de la base solvente a las químicas de base agua y polvo.

¿Cómo afectará la adopción de vehículos eléctricos a la demanda de revestimientos?

Los vehículos eléctricos crean nuevas necesidades de revestimientos para la gestión térmica de baterías, compensando parcialmente la reducción del área de metal pintado en los diseños de chasis de patín.

Última actualización de la página el: