Tamaño y Participación del Mercado de Electrorecubrimiento (E-coat)

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

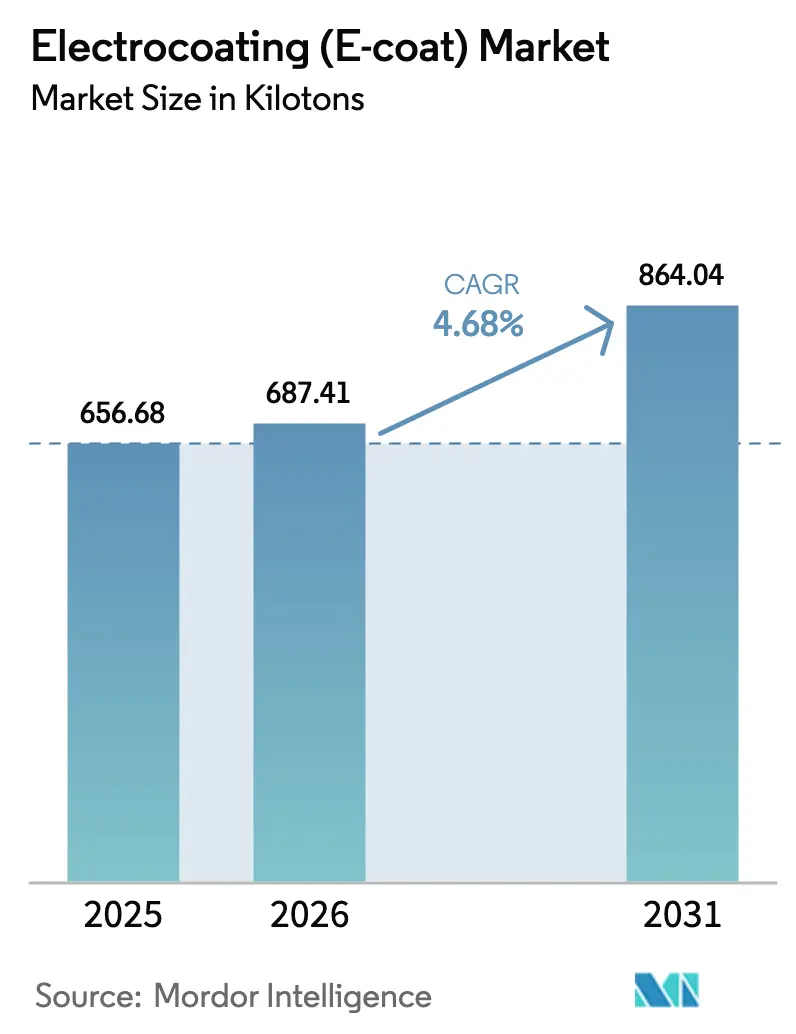

| Volumen del Mercado (2026) | 687.41 kilotones |

| Volumen del Mercado (2031) | 864.04 kilotones |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrorecubrimiento (E-coat) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Electrorecubrimiento se expanda desde 656,68 kilotones en 2025 y 687,41 kilotones en 2026 hasta 864,04 kilotones en 2031, registrando una CAGR del 4,68% entre 2026 y 2031. Tres cambios clave están transformando el panorama: la región Asia-Pacífico está incrementando su producción de vehículos, las carcasas de baterías para vehículos eléctricos (EV) ahora exigen blindaje dieléctrico para sistemas que superan los 800 V, y el ensamblaje de equipos agrícolas se está acercando a los mercados locales en la región de América Latina. Esta reconfiguración está desplazando la demanda de recubrimientos desde los centros tradicionales de Europa y América del Norte. Los sistemas epoxídicos catódicos, reconocidos por su alta resistencia dieléctrica y su impresionante eficiencia de transferencia, han surgido como la opción preferida. Esta ventaja permite a los fabricantes de equipos originales (OEM) del sector automotriz y de electrodomésticos no solo cumplir con estrictos estándares de corrosión y sostenibilidad, sino también reducir significativamente las emisiones de compuestos orgánicos volátiles (COV) en comparación con los imprimadores en aerosol convencionales.

Conclusiones Clave del Informe

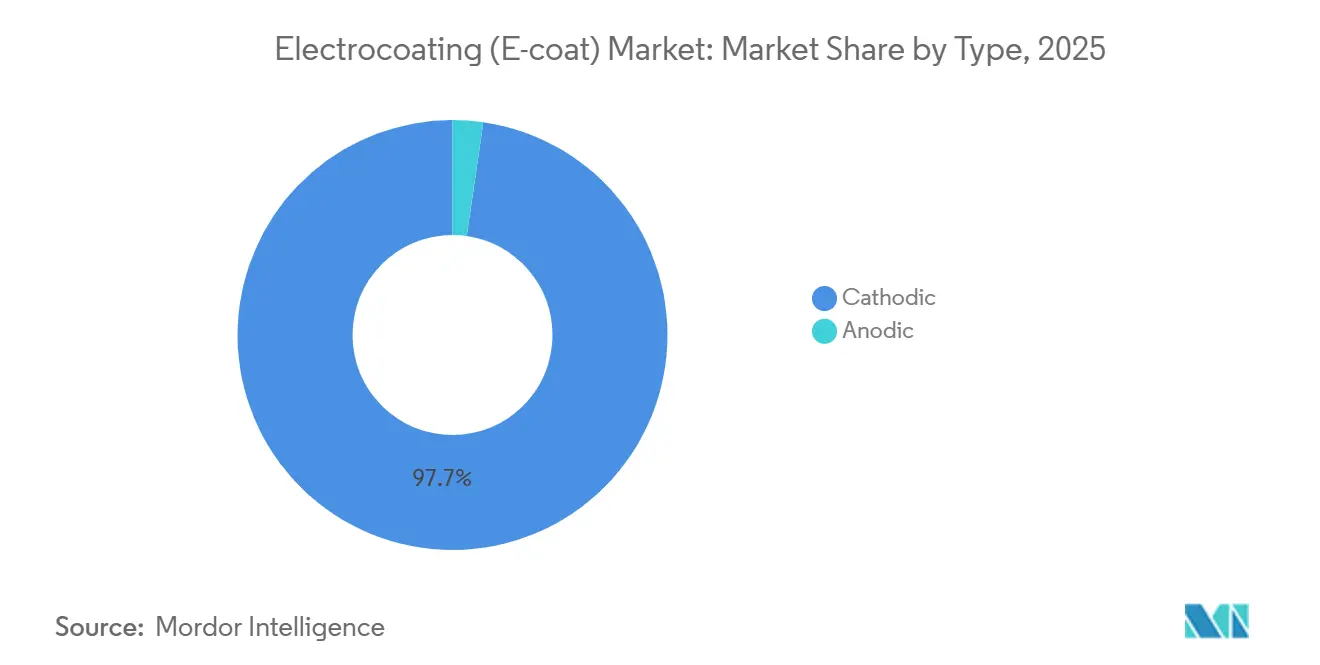

- Por tipo, los sistemas catódicos representaron el 97,72% del volumen de 2025 y están proyectados para expandirse a una CAGR del 4,67% de 2026 a 2031, confirmando su dominio en aplicaciones críticas de anticorrosión.

- Por tecnología, las formulaciones epoxi capturaron el 90,76% del total de 2025 y crecerán a una CAGR del 4,58% de 2026 a 2031.

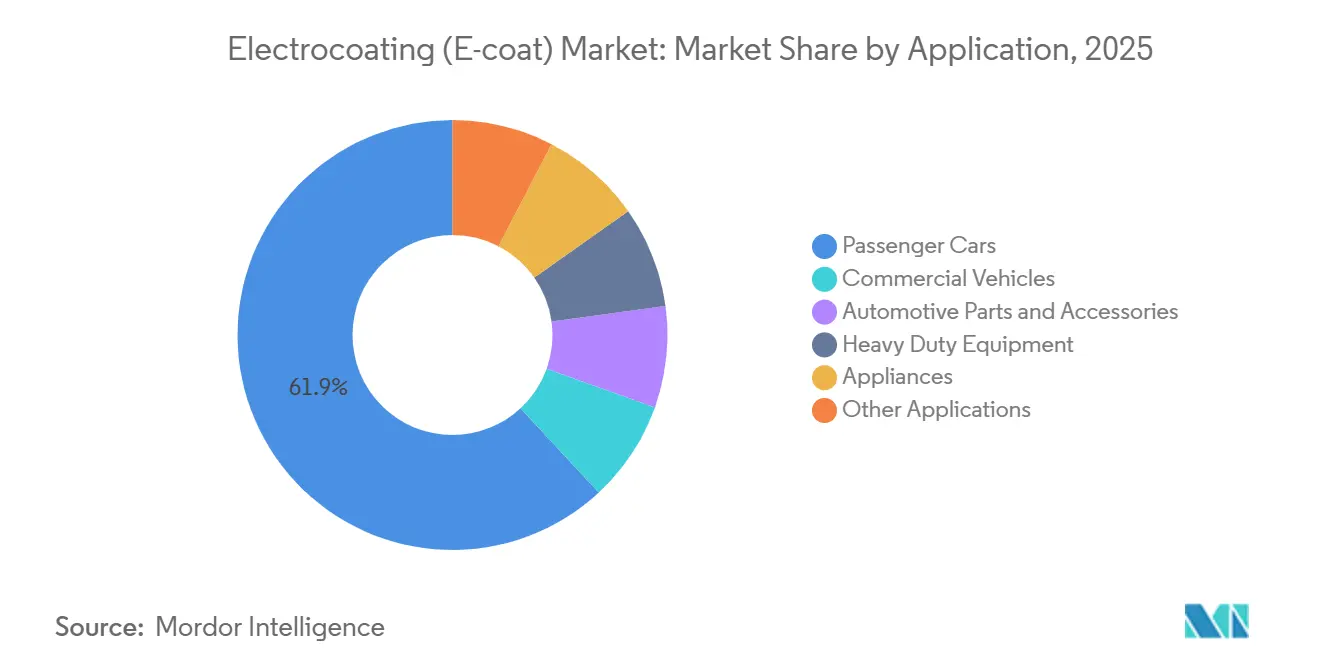

- Por aplicación, los automóviles de pasajeros representaron el 61,92% del volumen en 2025 y avanzan a una CAGR del 5,05% de 2026 a 2031.

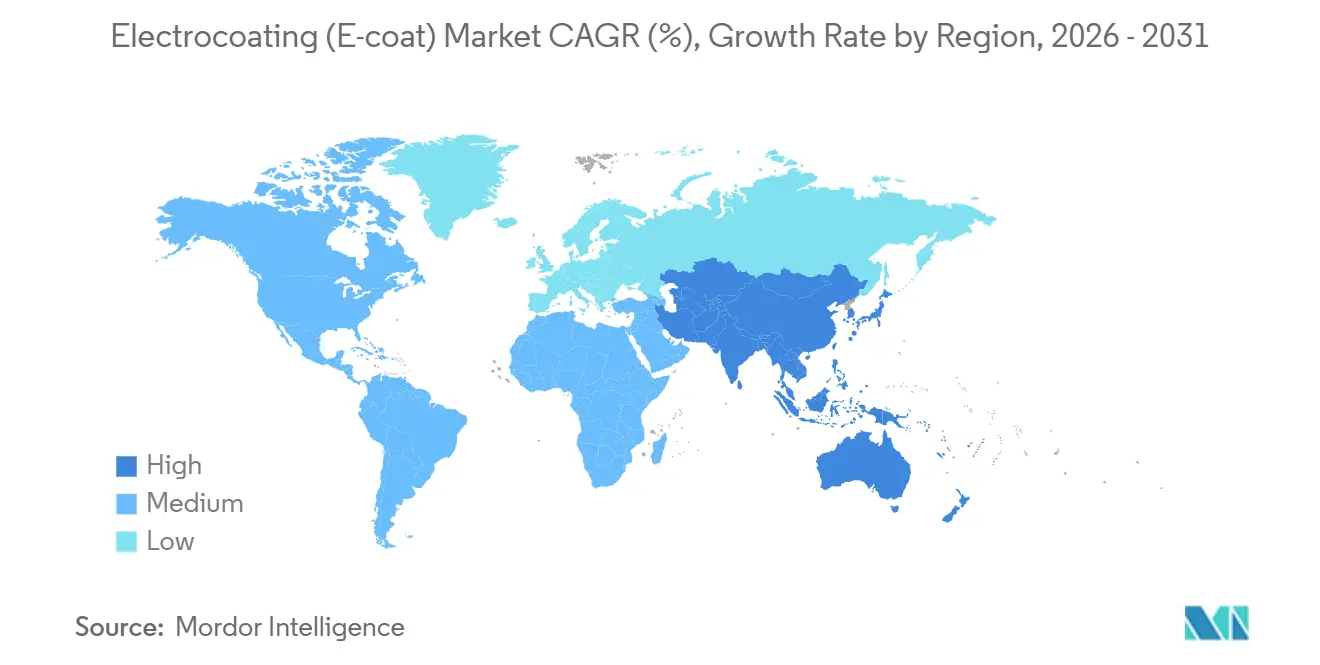

- Por geografía, Asia-Pacífico concentró el 55,45% de la demanda de 2025 y se proyecta que registre una CAGR del 5,05% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrorecubrimiento (E-coat)

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la producción automotriz en Asia-Pacífico | +1.8% | Núcleo de Asia-Pacífico, con expansión hacia la ASEAN | Mediano plazo (2-4 años) |

| Resistencia a la corrosión superior frente a imprimadores a base de solventes | +1.2% | Global | Largo plazo (≥ 4 años) |

| Carcasas de baterías para vehículos eléctricos que adoptan el electrorecubrimiento para blindaje dieléctrico | +1.0% | Global, concentrado en China, EE. UU. y Alemania | Mediano plazo (2-4 años) |

| Fórmulas habilitadas con nanotecnología que mejoran la cobertura de bordes y el poder de penetración | +0.6% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Relocalización de la producción de equipos agrícolas en países de América Latina | +0.4% | América del Sur (Brasil, Argentina, México) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Producción Automotriz en Asia-Pacífico

En 2024, la región Asia-Pacífico produjo un número significativo de vehículos, siendo China e India los principales contribuyentes. Esta producción consolidó el dominio de la región en la demanda de recubrimientos estructurales. Para cumplir con la garantía de anticorrosión de una década exigida por los OEM, cada carrocería en blanco fue sometida a inmersión en electrorecubrimiento catódico. Tras una reducción del GST en 2025, las ventas locales de vehículos en India experimentaron un crecimiento sustancial, lo que obligó a los aplicadores de recubrimiento por contrato a implementar segundos turnos. Tailandia y Corea del Sur registraron incrementos similares. Además, dado que los vehículos eléctricos ahora incorporan paquetes de baterías más pesados, las regulaciones exigen películas más gruesas en sus bajos. Con la producción concentrada en áreas específicas, los formuladores ubicaron estratégicamente sus plantas en las mismas zonas, mitigando eficazmente los riesgos de inventario asociados con las dispersiones epoxi de vida útil corta. Se proyecta que estas tendencias representen una porción significativa del volumen del mercado de Electrorecubrimiento para 2031.

Resistencia a la Corrosión Superior frente a Imprimadores a Base de Solventes

El electrorecubrimiento catódico exhibe una durabilidad superior en pruebas de niebla salina en comparación con los imprimadores a base de solventes. Esta ventaja se ha vuelto más prominente a medida que las garantías de los OEM se han extendido. Debido a su alta eficiencia de transferencia, el desperdicio por sobreaspersión se reduce significativamente, lo que conduce a una menor emisión de COV por vehículo. Este desarrollo facilita el cumplimiento de las regulaciones del Nivel 3 de la EPA de EE. UU. y la Etapa V de la UE. El CathoGuard 800 RE de BASF ha logrado reducir las temperaturas de horneado, lo que disminuye el consumo de gas natural mientras mantiene una cobertura óptima de los bordes. Aunque establecer una línea de inmersión en instalaciones nuevas requiere una inversión sustancial, distribuir este costo a lo largo del tiempo garantiza que el gasto de recubrimiento por unidad siga siendo competitivo, apoyando el crecimiento del mercado de Electrorecubrimiento durante el período de pronóstico 2026–2031.

Carcasas de Baterías para Vehículos Eléctricos que Adoptan el Electrorecubrimiento para Blindaje Dieléctrico

Las carcasas de baterías están evolucionando, pasando de 400 V a 800 V, y actualmente se están probando arquitecturas de 1.000 V. Este cambio incrementa las preocupaciones sobre fallos dieléctricos. Los electrorecubrimientos epoxi, mejorados con cargas de aluminosilicato, alcanzan una alta resistencia dieléctrica con tan solo 25 μm de espesor. Esta innovación reduce eficazmente el riesgo de seguimiento de arco eléctrico, incluso en entornos desafiantes con alta concentración de sal. La línea POWERCRON de PPG, ahora libre de estaño, ha reemplazado los catalizadores de bismuto y circonio[1]PPG Industries, "POWERCRON 6000 Series – Electrorecubrimiento Catódico Libre de Estaño," ppg.com. Este cambio garantiza el cumplimiento de los Reglamentos REACH de la UE, preservando al mismo tiempo la protección de los bordes. Si bien los OEM experimentaron amortizaciones sustanciales en vehículos eléctricos durante 2024–2025, lo que frenó la rápida adopción del 100% de vehículos eléctricos de batería (BEV), la demanda persiste. Los modelos híbridos y de autonomía extendida continúan requiriendo electrorecubrimientos completos y aislamiento de bandejas, lo que indica una trayectoria de crecimiento cautelosa pero constante durante el período de pronóstico 2026–2031. El pretratamiento Alodine de Henkel mejora la adhesión en carcasas de aluminio, abordando eficazmente los desafíos de delaminación.

Fórmulas Habilitadas con Nanotecnología que Mejoran el Poder de Penetración

Los Fabricantes de Equipos Originales (OEM) ahora pueden reducir el tiempo de inmersión sin comprometer la acumulación en los bordes, ya que las partículas de sílice y grafeno a escala nanométrica reducen el tamaño promedio de las partículas de resina a escala nanométrica y elevan las relaciones de poder de penetración. Con la eliminación del silenciador, la mayor resistencia a los arañazos y las astillas se ha vuelto vital para los bajos de los vehículos eléctricos (EV). Aunque los electrorecubrimientos habilitados con nanotecnología se encuentran predominantemente en laboratorios avanzados de América del Norte, Europa y Japón, destacan una ventaja de productividad en el mercado de Electrorecubrimiento con un mayor rendimiento de las líneas. Sin embargo, la implementación global enfrenta desafíos, ya que las certificaciones ISO 12944 e ISO 9001 establecen estrictos parámetros de referencia, que requieren pruebas de niebla salina y estándares de adhesión[2]Organización Internacional de Normalización, "ISO 12944," iso.org.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estabilidad UV limitada para piezas plásticas exteriores | -0.5% | Global, aguda en regiones de alta radiación UV (Oriente Medio, Australia, suroeste de EE. UU.) | Mediano plazo (2-4 años) |

| Escasez de operadores especializados para procesos automatizados de tanques de inmersión | -0.3% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Suministro volátil de dispersiones epoxi de base biológica | -0.2% | Global, concentrado en Europa y América del Norte con mandatos de sostenibilidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estabilidad UV Limitada para Piezas Plásticas Exteriores

La exposición prolongada a la luz UV de 340 nm provoca el blanqueamiento de los electrorecubrimientos epoxi. En consecuencia, los OEM frecuentemente aplican recubrimientos en polvo transparentes o eligen imprimadores acrílicos, particularmente en parachoques y tapas de espejos. Si bien los electrorecubrimientos acrílicos conservan su brillo tras una exposición prolongada a QUV-A, los electrorecubrimientos epoxi no presentan el mismo desempeño. Sin embargo, los acrílicos tienen limitaciones, ya que carecen de resistencia en la cobertura de bordes y de resistencia dieléctrica. En regiones con alta exposición solar como Oriente Medio y Australia, los programas de vehículos premium se están orientando hacia plásticos negros sin pintar. Esta tendencia ha resultado en una reducción de la superficie susceptible de electrorecubrimiento por unidad. Las solicitudes de patentes actuales no indican avances inminentes en tecnología de resinas, lo que representa un desafío continuo para el mercado de Electrorecubrimiento, con proyecciones que se extienden a lo largo del período de pronóstico 2026–2031.

Escasez de Operadores Especializados para Procesos Automatizados de Tanques de Inmersión

En EE. UU. y Europa, los técnicos experimentados se están jubilando a un ritmo que supera la incorporación de nuevos aprendices. Esto ocurre en un momento en que la química del baño exige rangos de pH precisos, concentraciones específicas de sólidos y niveles de conductividad definidos. Algunas plantas en América del Norte han reportado descensos en los rendimientos de primer paso, lo que ha resultado en un aumento notable de rechazos en lotes de carrocerías recubiertas. Aunque las plataformas de análisis basadas en inteligencia artificial están avanzando en el diagnóstico de causas raíz, solo una pequeña proporción de las líneas de producción globales ha integrado estas herramientas. Esta brecha amenaza con tensar la capacidad del mercado de Electrorecubrimiento hasta que los programas de formación profesional puedan ponerse al día o hasta que los controles digitales tengan una adopción más amplia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Catódicos Anclan el Desempeño Anticorrosivo

En 2025, los sistemas catódicos dominaron el mercado, capturando el 97,72% del volumen, y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,67% durante el período de pronóstico 2026–2031. Su dominio se atribuye a características como una alta resistencia a la niebla salina y sólidas calificaciones dieléctricas, ambas cruciales para las carrocerías de los modernos vehículos eléctricos (EV). Este segmento representó una porción significativa del mercado de Electrorecubrimiento en 2025. Las reformulaciones en curso garantizan que las opciones catódicas sigan cumpliendo con las regulaciones REACH de la UE, manteniendo al mismo tiempo sólidas relaciones de cobertura de bordes. Aunque el electrorecubrimiento anódico ocupa un pequeño nicho para extrusiones de aluminio, beneficiándose de la formación de óxido que mejora la adhesión, su tasa de crecimiento se queda rezagada respecto al mercado de Electrorecubrimiento en general. Los baños anódicos, que disuelven más metal y generan mayores cargas de lodo, han llevado a muchos arquitectos y OEM de electrodomésticos a migrar hacia recubrimientos en polvo. Esta transición, si bien limita el potencial de crecimiento de los recubrimientos anódicos, destaca sus favorables propiedades de adhesión en sustratos no ferrosos.

A pesar del cuasi monopolio de la tecnología catódica, que dificulta la entrada de nuevos competidores, existen oportunidades en dispersiones epoxi de base biológica y paquetes de nanopigmentos. Estas innovaciones podrían optimizar aún más la acumulación de película en cavidades ocultas. Dado que los ciclos de calificación ISO 12944 se extienden hasta 24 meses, cualquier química disruptiva que aspire a desafiar a los proveedores catódicos establecidos debe demostrar claras ventajas en sostenibilidad o costos. De cara al futuro, se espera que los recubrimientos anódicos mantengan una pequeña participación de mercado en el sector de Electrorecubrimiento hasta 2031, enfocándose principalmente en el aluminio arquitectónico y en carcasas selectas de electrónica de consumo.

Por Tecnología: Las Formulaciones Epoxi Dominan las Demandas Dieléctricas

En 2025, los sistemas epoxi dominaron el mercado de Electrorecubrimiento, capturando una participación sustancial del 90,76%. Con una expansión proyectada a una CAGR del 4,58% durante el período de pronóstico 2026–2031, los epoxis son preferidos por su alta densidad de entrecruzamiento, que garantiza un desempeño químico, de resistencia a las astillas y dieléctrico superior. Esto los hace indispensables para aplicaciones como bandejas de baterías de vehículos eléctricos y carrocerías de acero galvanizado. Los pretratamientos mejoran la adhesión por tracción del epoxi en el aluminio. Por otro lado, el electrorecubrimiento acrílico, con una menor participación de mercado, es reconocido por su durabilidad UV y flexibilidad. Si bien es un elemento habitual en estantes de refrigeradores y muebles de jardín, los sistemas en polvo lo están reemplazando cada vez más debido a su ventaja de eliminación de aguas residuales.

Los avances recientes en tecnología de nanosílice han mejorado el poder de penetración del epoxi, lo que permite a los OEM acortar los tiempos de inmersión. Esta eficiencia ayuda a compensar el costo premium del epoxi frente a los acrílicos. Aunque los grados de bio-epoxi están emergiendo como solución para reducir las emisiones de Alcance 3, enfrentan obstáculos para lograr paridad tanto en volumen como en precio.

Por Aplicación: Los Automóviles de Pasajeros Impulsan el Volumen y la Innovación

En 2025, los automóviles de pasajeros dominaron el mercado de Electrorecubrimiento, representando el 61,92% del volumen total. Estos vehículos experimentan una tasa de crecimiento del 5,05% de CAGR durante el período de pronóstico 2026–2031, impulsada principalmente por la tendencia de la reducción de peso con múltiples metales. Esta tendencia no solo mejora el rendimiento del vehículo, sino que también aumenta el área de superficie recubierta por vehículo. A medida que crece la popularidad de los vehículos todoterreno, los SUV, que requieren una mayor cantidad de sólidos de electrorecubrimiento que sus contrapartes más pequeñas, están impulsando esta mayor demanda. Mientras tanto, los vehículos comerciales, que representan una participación de volumen sustancial, están evolucionando. Con los mandatos de California y Europa que impulsan las furgonetas de reparto eléctricas, estos vehículos aún requieren inmersión completa en electrorecubrimientos. Además, el segmento de piezas y accesorios automotrices tiene una participación significativa, influenciada por las tendencias en los ciclos de posventa y las dinámicas de externalización de los proveedores de Nivel 1.

Los equipos de alta resistencia están ganando atención, particularmente con la introducción de fórmulas habilitadas con nanotecnología. Estos recubrimientos avanzados se utilizan ahora para proteger los interiores de las plumas de los efectos corrosivos de las sales de fertilizantes. En el ámbito de los electrodomésticos, si bien existe una preferencia por los electrorecubrimientos acrílicos que garantizan la estabilidad UV para los acabados blancos, muchos están considerando una transición hacia recubrimientos en polvo. Una amplia gama de bienes industriales residuales ocupa la participación de mercado restante. El dominio de los automóviles de pasajeros no solo consolida su hegemonía, sino que también establece una base de demanda estable. Esta estabilidad permite al mercado de Electrorecubrimiento resistir las fluctuaciones típicamente observadas en sectores como la construcción o la electrónica de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, la región Asia-Pacífico dominó el mercado de electrorecubrimiento, representando el 55,45% del volumen. Las proyecciones indican un crecimiento constante a una CAGR del 5,05% durante el período de pronóstico 2026–2031. La sólida producción de China, junto con el auge de ventas en India impulsado por el GST, alimenta esta expansión. En 2025, la producción de BEV en China disparó la demanda de blindaje dieléctrico. Al mismo tiempo, Tailandia y Corea del Sur lanzaron líneas híbridas, lo que requirió películas más gruesas de 25 μm para sus paquetes de baterías más pesados. El giro de Japón hacia los híbridos ha garantizado que sus volúmenes base se mantengan estables.

América del Norte, con una participación significativa en 2025, está preparada para un crecimiento constante. El auge exportador de México ha impulsado la creación de nuevos tanques de inmersión en Guanajuato y Querétaro, que sirven tanto a marcos de maquinaria automotriz como agrícola. Sin embargo, una notable amortización de activos de vehículos eléctricos ha moderado el entusiasmo por las bandejas de baterías de ultra alto voltaje. En Estados Unidos, la escasez de operadores especializados ha limitado la utilización de la capacidad, acercando los rendimientos de primer paso a su marca óptima.

Europa, con una porción sustancial del volumen de 2025, se encuentra en una senda de crecimiento constante. La región enfrentó obstáculos con una adopción de BEV más lenta de lo esperado y estrictas restricciones a los catalizadores de estaño, lo que resultó en costosas reformulaciones. Si bien Alemania lideró la demanda, el Reino Unido e Italia experimentaron descensos en volumen a medida que los OEM pivotaron hacia plantas del este más rentables. América del Sur, con su modesta participación, registró crecimiento impulsado por la relocalización de tractores en Brasil y Argentina. En contraste, Oriente Medio se quedó rezagado, obstaculizado por el limitado ensamblaje local de vehículos y la dependencia de importaciones pre-recubiertas.

Panorama Competitivo

El mercado de electrorecubrimiento (E-coat) está moderadamente consolidado. Los aplicadores de recubrimiento por contrato regionales y las líneas cautivas de OEM están introduciendo fragmentación y creando nuevas oportunidades en el mercado. Las empresas emergentes enfocadas en resinas de base biológica están apuntando a nichos orientados a la reducción de carbono. Sin embargo, enfrentan desafíos como primas de costo y fluctuaciones en los precios de las materias primas. La actividad de patentes está fuertemente concentrada en catalizadores libres de estaño y nanoaditivos. Esta tendencia está obligando a los actores establecidos a actualizar sus carteras mientras protegen décadas de datos de validación de los OEM. Está emergiendo una nueva frontera competitiva con el software de análisis de procesos, que vincula la química del baño con los mapas de defectos. Esta innovación tiene como objetivo cerrar la brecha de mano de obra especializada, al tiempo que busca elevar los rendimientos de primer paso hacia la marca óptima en las plantas establecidas.

Líderes de la Industria de Electrorecubrimiento (E-coat)

PPG Industries Inc.

Axalta Coating Systems

BASF SE

The Sherwin-Williams Company

Nippon Paint Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: PPG presentó plataformas de pretratamiento y electrorecubrimiento para protección anticorrosiva y aislamiento dieléctrico, incluido el PPG CORATHERM TCA-4000, en The Battery Show Europe.

- Abril de 2024: BASF amplió su planta de electrorecubrimiento en Mangalore para suministrar CathoGuard 800 RE en toda India, Asia del Sur y la ASEAN, citando la creciente demanda de vehículos eléctricos y vehículos ligeros.

Alcance del Informe del Mercado Global de Electrorecubrimiento (E-coat)

El Electrorecubrimiento (E-coat) se define como un proceso de pintura a base de agua que utiliza corrientes eléctricas para depositar pintura sobre sustratos metálicos conductores. Esta técnica es reconocida por su capacidad de proporcionar acabados uniformes, duraderos y resistentes a la corrosión, lo que la hace ideal para recubrir geometrías complejas con espesores de película precisos.

El mercado está segmentado por tipo, tecnología, aplicación y geografía. Por tipo, el mercado se segmenta en catódico y anódico. Por tecnología, el mercado se segmenta en tecnología de recubrimiento epoxi y tecnología de recubrimiento acrílico. Por aplicación, el mercado se segmenta en automóviles de pasajeros, vehículos comerciales, piezas y accesorios automotrices, equipos de alta resistencia, electrodomésticos y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del volumen (Toneladas).

| Catódico |

| Anódico |

| Tecnología de Recubrimiento Epoxi |

| Tecnología de Recubrimiento Acrílico |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Piezas y Accesorios Automotrices |

| Equipos de Alta Resistencia |

| Electrodomésticos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Catódico | |

| Anódico | ||

| Por Tecnología | Tecnología de Recubrimiento Epoxi | |

| Tecnología de Recubrimiento Acrílico | ||

| Por Aplicación | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Piezas y Accesorios Automotrices | ||

| Equipos de Alta Resistencia | ||

| Electrodomésticos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global del mercado de Electrorecubrimiento para 2031?

Se prevé que el volumen alcance 864,04 kilotones para 2031, frente a los 687,41 kilotones de 2026, a una CAGR del 4,68% en este período.

¿Qué segmento añadirá el mayor volumen incremental?

Los automóviles de pasajeros liderarán, expandiéndose a una CAGR del 5,05% (2026-2031) a medida que la producción de vehículos en Asia-Pacífico aumenta y las arquitecturas de vehículos eléctricos amplían las áreas de superficie recubierta.

¿Cuál es el principal motor de crecimiento geográfico?

Asia-Pacífico, liderada por China e India, concentra el 55,45% del volumen de 2025 y registra una CAGR del 5,05% hasta 2031 a medida que los clústeres de OEM regionales se expanden.

¿Cómo están respondiendo los proveedores a la presión de sostenibilidad?

Los formuladores están impulsando epoxis de base biológica, catalizadores libres de estaño y químicas de horneado a 160 °C que reducen las emisiones de Alcance 1 y Alcance 3 sin comprometer el rendimiento.

¿Qué desafíos podrían frenar la expansión del mercado?

La estabilidad UV limitada en plásticos exteriores, la escasez de operadores especializados en líneas de inmersión automatizadas y la volatilidad en los precios de las materias primas de bio-epoxi podrían recortar la CAGR.

Última actualización de la página el: