Tamaño y Cuota del Mercado de Lectores Electrónicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lectores Electrónicos por Mordor Intelligence

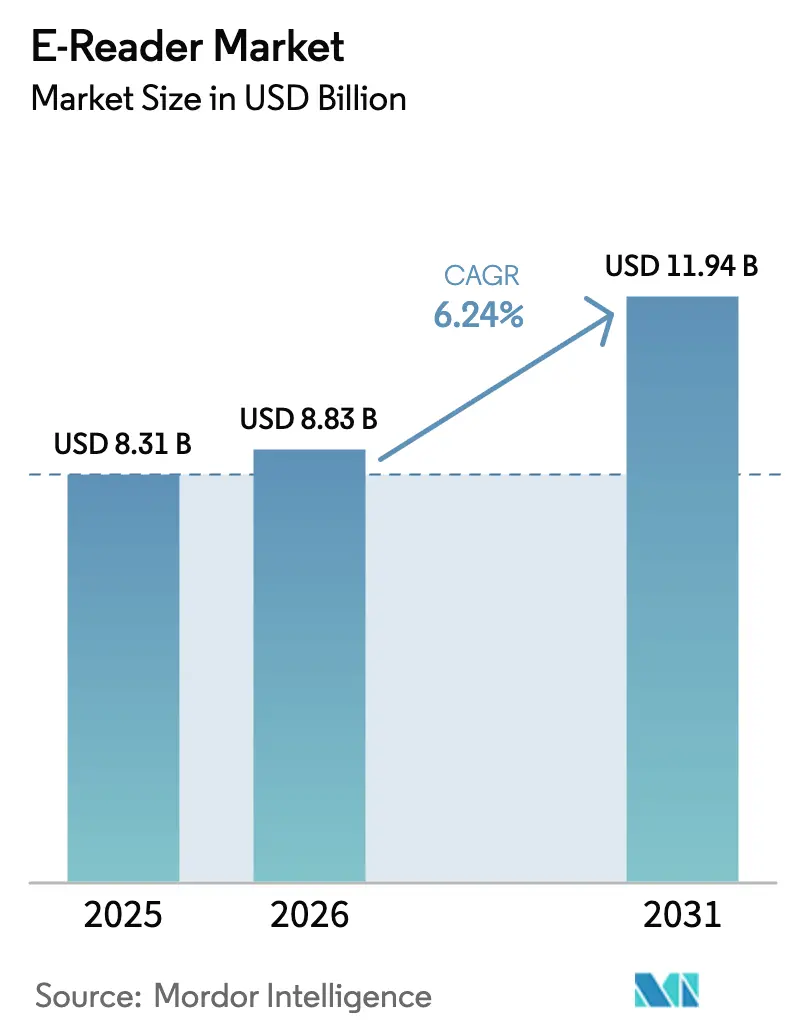

Se espera que el tamaño del mercado de lectores electrónicos crezca de USD 8,31 mil millones en 2025 a USD 8,83 mil millones en 2026 y se prevé que alcance USD 11,94 mil millones en 2031 a una CAGR del 6,24% durante el período 2026-2031. Los avances en tinta electrónica en color, las funciones de inteligencia artificial y los modelos de adquisición institucional sustentan este crecimiento sostenido. La innovación en pantallas en color amplía los casos de uso en educación y cómics, mientras que las herramientas de resumen y de idiomas impulsadas por IA añaden valor para usuarios profesionales y estudiantes. Los mandatos institucionales de sostenibilidad aceleran las compras masivas a medida que escuelas y empresas reducen el consumo de papel. La intensidad competitiva se centra en el suministro de pantallas, ya que E Ink Holdings posee la tecnología de fabricación dominante de la que depende la mayoría de las marcas, lo que permite precios premium e influye en el costo de los dispositivos en el mercado descendente. El aumento de la alfabetización digital en Asia-Pacífico y los dispositivos de nivel básico por debajo de los USD 100 amplían el alcance geográfico y profundizan la penetración en el mercado masivo. La larga duración de la batería y las ventajas de comodidad visual de las pantallas de tinta electrónica continúan diferenciando a los lectores dedicados de las tabletas y los teléfonos inteligentes, a pesar del creciente auge de la competencia multifuncional.[1]E Ink Holdings, "Papel Digital para la Sostenibilidad," EINK.COM

Conclusiones Clave del Informe

- Por tamaño de pantalla, la categoría de 6 a 8 pulgadas representó el 67,10% de la cuota del mercado de lectores electrónicos en 2025. Se proyecta que la categoría de más de 8 pulgadas registre una CAGR del 8,18% entre 2026 y 2031.

- Por tecnología de visualización, E-Ink Carta lideró con una cuota del 70,95% en 2025, mientras que E-Ink Kaleido en color está previsto que avance a una CAGR del 9,23% hasta 2031.

- Por conectividad, solo Wi-Fi representó el 58,85% del tamaño del mercado de lectores electrónicos en 2025, mientras que se prevé que la conectividad Wi-Fi más celular crezca a una CAGR del 9,44% hasta 2031.

- Por canal de distribución, la adquisición institucional está en camino de alcanzar una CAGR del 8,89%, superando el crecimiento global del mercado.

- Por usuario final, se espera que el segmento de educación se expanda a una CAGR del 9,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lectores Electrónicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de las inscripciones en aprendizaje electrónico | +1.80% | Global, más fuerte en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Dispositivos de nivel básico asequibles por debajo de USD 100 | +1.20% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión de la autopublicación y los títulos de distribución digital prioritaria | +0.90% | América del Norte, Europa, núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Comercialización de la tinta electrónica en color para contenido K-12 | +1.50% | Global, adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Mandatos institucionales de sostenibilidad para la reducción del papel | +0.70% | Europa, América del Norte, mercados seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Paquetes de suscripción de dispositivo y contenido por parte de operadoras de telecomunicaciones | +0.40% | Asia-Pacífico, América Latina, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las inscripciones en aprendizaje electrónico

La expansión de los programas en línea e híbridos impulsa a universidades y distritos de educación primaria y secundaria a adoptar libros de texto digitales que se complementan bien con los lectores dedicados. Los equipos de adquisiciones favorecen los modelos de gran formato que aceptan entrada con lápiz óptico para anotaciones y toma de apuntes. La tinta electrónica en color ayuda a los docentes de ciencias y matemáticas a mantener la fidelidad visual y reducir la fatiga ocular en comparación con las tabletas LCD con retroiluminación. Las funciones de traducción por IA y de texto a voz aumentan aún más la utilidad del dispositivo en aulas multilingües. Los responsables de presupuestos también señalan el menor costo total de propiedad, ya que los libros de texto digitales se mantienen actualizados sin reimpresiones anuales.[2]Rakuten Kobo, "Sostenibilidad," RAKUTENKOBO.COM

Dispositivos de nivel básico asequibles por debajo de USD 100

Los modelos optimizados en costo se basan en hardware simplificado y en el suministro maduro de tinta electrónica, acercando el mercado de lectores electrónicos a compradores primerizos en el Sudeste Asiático y América Latina. Los operadores de telecomunicaciones locales subvencionan el hardware a cambio de suscripciones de contenido a plazo fijo que garantizan ingresos recurrentes. La competencia de precios presiona a las marcas premium para renovar sus gamas de nivel medio con mayor rapidez, acortando los ciclos de producto y fomentando la reutilización modular de componentes. La penetración en el segmento de nivel básico también alimenta los mercados de segunda mano, prolongando la vida útil de los dispositivos y ampliando la base de usuarios total.[3]Paperturn, "Declaración de Sostenibilidad de Paperturn," PAPERTURN.COM

Expansión de los ecosistemas de autopublicación

Los autores independientes publican ahora títulos con distribución digital prioritaria que eluden los cuellos de botella de la edición tradicional. Las estructuras de regalías en las principales tiendas en línea favorecen los libros electrónicos, por lo que los creadores comercializan directamente a lectores de todo el mundo, impulsando la diversidad del catálogo. Los algoritmos de recomendación dentro de los lectores dedicados ponen en primer plano géneros de nicho y contenido de larga cola, reforzando el hábito de lectura centrado en el dispositivo. Los fabricantes de hardware responden integrando accesos directos a tiendas y análisis de autores que recompensan la distribución exclusiva en sus plataformas. La tendencia fortalece los efectos de red que vinculan el hardware, la tienda y los modelos de suscripción entre sí.

Comercialización de la tinta electrónica en color para contenido K-12

Las tecnologías Kaleido y Gallery 3 presentan más de 50.000 tonos de color a 300 PPI mientras mantienen un bajo consumo de energía. Los editores educativos adaptan ahora los libros de texto ilustrados a diseños de tinta electrónica que mantienen una paginación estable en todos los dispositivos. Los proyectos piloto muestran una notable reducción del peso de las mochilas y una mejora de la accesibilidad para los estudiantes con preferencias de procesamiento visual. Los pilotos exitosos incrementan los presupuestos de adquisición a nivel de distrito, impulsando los volúmenes de pedidos a niveles que justifican nuevas reducciones en el precio de los paneles. El ciclo acelera la adopción del hardware y valida los modelos de negocio institucionales.[4]DIGITIMES Staff, "E Ink logra la certificación UL para la gestión de residuos," DIGITIMES.COM

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de tabletas y teléfonos inteligentes de pantalla grande | -2.10% | Global, más fuerte en mercados desarrollados | Corto plazo (≤ 2 años) |

| Capacidad multifuncional limitada del hardware de tinta electrónica | -1.40% | Global, especialmente en segmentos demográficos con mayor conocimiento tecnológico | Mediano plazo (2-4 años) |

| Cuello de botella de proveedor único para módulos de pantalla de tinta electrónica | -0.80% | Fabricación y cadena de suministro global | Largo plazo (≥ 4 años) |

| Ecosistemas de DRM restrictivos que limitan la adopción regional | -0.60% | Mercados emergentes, regiones con bibliotecas de contenido limitadas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de tabletas y teléfonos inteligentes de pantalla grande

Los lectores de seis pulgadas compiten ahora con teléfonos de 6,7 pulgadas que transmiten vídeo en streaming, ejecutan juegos y navegan por Internet. Los fabricantes de tabletas han incorporado modos de comodidad visual y pantallas de actualización variable que mitigan la fatiga por luz azul, reduciendo la brecha ergonómica. Los consumidores en regiones de altos ingresos suelen poseer tanto un teléfono como una tableta, lo que reduce la percepción de necesidad de un dispositivo de uso exclusivo. Las promociones comerciales, por tanto, presentan los lectores como herramientas complementarias para la lectura profunda más que como dispositivos de entretenimiento general. Los mensajes de las marcas ahora destacan la concentración sin distracciones y la duración de batería de varias semanas para diferenciarse.

Las limitaciones de hardware restringen el desarrollo de funciones

El retraso de actualización de la tinta electrónica limita la animación, por lo que las interfaces son más lentas que sus equivalentes LCD. Los desarrolladores tienen dificultades para ofrecer capas enriquecidas de toma de apuntes, diseños de revistas en color completo y gráficos interactivos sin artefactos de fantasma visibles. Los equipos de firmware utilizan técnicas de actualización parcial y memorias intermedias de mayor capacidad, pero las mejoras incrementan el costo de la lista de materiales. La ausencia de capacidad para videoconferencias limita la adopción empresarial, donde las tabletas multifuncionales ya cubren esa necesidad. Los fabricantes de dispositivos se concentran en actualizaciones incrementales de paneles en lugar de una paridad amplia de funciones, lo que modera la elasticidad de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Pantalla: Las pantallas grandes impulsan el crecimiento premium

El segmento de 6 a 8 pulgadas representó el 67,10% del tamaño del mercado de lectores electrónicos en 2025, ya que equilibra la portabilidad con la legibilidad para la mayoría del contenido de ficción y no ficción no ilustrada. Los precios en el rango medio y los amplios ecosistemas de accesorios refuerzan su dominio. La categoría de más de 8 pulgadas atrae ahora a compradores académicos y profesionales que necesitan amplios márgenes para hacer anotaciones. Las capas de color y escritura a mano en modelos de 10 pulgadas mejoran la interacción con los libros de texto y la claridad de los diagramas. A medida que mejoran los rendimientos de los paneles, los precios de venta promedio disminuyen, lo que respalda una CAGR del 8,18% a cinco años para las pantallas grandes. Los modelos de menos de 6 pulgadas pierden cuota a medida que el crecimiento de las pantallas de los teléfonos eclipsa su tamaño y anula las ventajas de portabilidad.

Un próspero mercado secundario de fundas protectoras y cubiertas con teclado posiciona a los lectores de gran formato como tabletas híbridas para toma de apuntes. Los departamentos de formación corporativa valoran que los archivos se sincronizan a través de servidores empresariales seguros sin el riesgo de distracción de los ecosistemas Android o iOS completos. Los paquetes de lápiz óptico incluido y almacenamiento en la nube generan ingresos recurrentes y vinculan a los usuarios a formatos de anotación propietarios. Los márgenes se mantienen saludables porque pocos competidores pueden gestionar la logística de sustratos de vidrio de gran tamaño. Epson y Sharp suministran capas táctiles especializadas que mantienen la precisión del lápiz óptico incluso a tasas de actualización más bajas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Visualización: La innovación en color acelera la adopción

E-Ink Carta retuvo el 70,95% de los envíos de 2025 porque la plataforma monocromática ofrece un contraste superior y una duración de batería de varias semanas a precios adecuados para dispositivos de mercado masivo. Las economías de escala permiten precios promocionales agresivos por debajo de USD 100, manteniendo una amplia base instalada. La cuota del mercado de lectores electrónicos para el color siguió siendo pequeña en 2025; sin embargo, se prevé que el segmento de E-Ink Kaleido registre una CAGR del 9,23% hasta 2031 a medida que las escuelas realizan pilotos de sustitución de tabletas y los editores de cómics digitalizan sus catálogos de fondo. Los paneles Gallery 3 con filtros de color basados en película resuelven los problemas iniciales de pérdida de brillo, aunque las tasas de actualización aún están por detrás de las LCD. SiPix y las tecnologías marginales atienden a flujos de trabajo de señalización e industria donde la bioestabilidad y el consumo ultra bajo de energía importan más que la densidad de píxeles.

Los fabricantes de dispositivos integran ahora sensores de luz ambiental que ajustan la temperatura de la luz frontal a las temperaturas de color del papel mineral, reforzando la sensación de lectura analógica. Las actualizaciones de firmware activan opciones de actualización parcial en color que limitan el consumo de energía. Las empresas exploran guías de ondas de luz frontal personalizadas que preservan la fidelidad del color bajo la iluminación de farolas LED para manuales de campo en exteriores. Estos requisitos especializados crean nichos más pequeños pero de mayor margen que diversifican aún más los flujos de ingresos para los proveedores de componentes.

Por Conectividad: La integración celular gana impulso

Los modelos solo Wi-Fi representaron el 58,85% del tamaño del mercado de lectores electrónicos en 2025, ya que la cobertura inalámbrica doméstica ya alcanza una alta penetración en los mercados principales. La sensibilidad al costo del consumidor favorece el menor costo de la lista de materiales y el precio minorista del hardware solo Wi-Fi. Por el contrario, los dispositivos equipados con módems Wi-Fi más celular registran una CAGR del 9,44%, ya que los profesionales que viajan y los estudiantes requieren una sincronización constante en la nube para anotaciones y paquetes de cursos compartidos. Los perfiles e-SIM globales simplifican el aprovisionamiento entre fronteras. Los operadores ahora incluyen sincronización de documentos ilimitada en lugar de planes de datos medidos, subrayando las mínimas demandas de ancho de banda de los dispositivos de tinta electrónica. El modo solo Bluetooth o la sincronización sin conexión atiende a instituciones de defensa e investigación donde el silencio de radio o las redes con espacio de aire siguen siendo obligatorios.

Los flujos de trabajo centrados en la nube fomentan la adopción celular. La edición colaborativa y el resumen por IA dependen del procesamiento en servidor, por lo que la latencia se vuelve crítica. Los fabricantes compensan el consumo de energía del módem con baterías más grandes y firmware que activa las radios únicamente durante intervalos de sincronización programados, preservando el tiempo de actividad de varias semanas. Las tiendas de contenido aprovechan los dispositivos siempre conectados para promociones de marketing mediante notificaciones push que impulsan ventas incrementales sin requerir visitas iniciadas por el usuario a la tienda.

Por Canal de Distribución: La adquisición institucional transforma las ventas

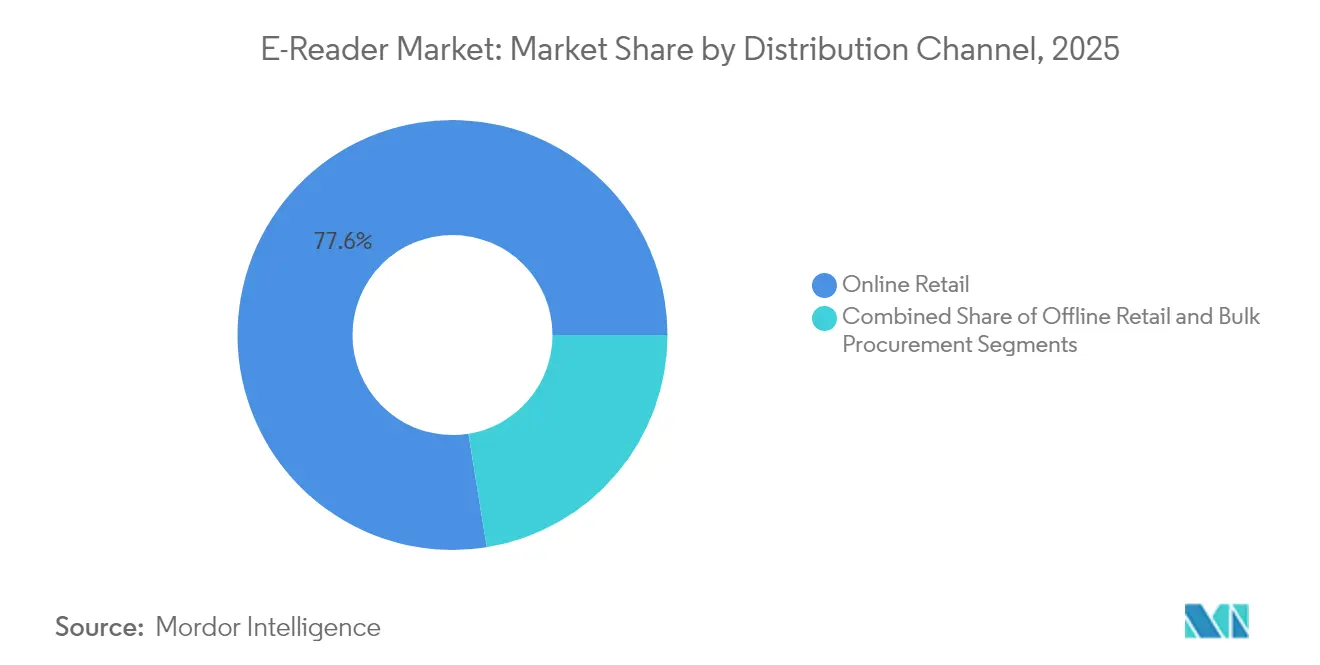

La venta minorista en línea mantuvo una cuota del 77,55% en 2025, ya que los sitios web propios de las marcas y los mercados de comercio electrónico generales facilitan la comparación rápida y proporcionan reseñas de compradores que simplifican las especificaciones técnicas. Los socios de distribución ofrecen garantías locales que igualan o superan los niveles de servicio de las tiendas físicas. No obstante, la adquisición institucional y masiva registra una CAGR del 8,89%, ya que distritos escolares completos, universidades y corporaciones multinacionales se comprometen con iniciativas de papel cero. Las solicitudes de cotización suelen estipular portales de gestión de dispositivos cifrados, agrupación de garantías y cláusulas de reciclaje, características que se negocian más fácilmente a través de contratos B2B directos que a través de canales de consumo. Las tiendas de electrónica fuera de línea conservan cierta relevancia para las pruebas prácticas de los modelos premium, aunque su cuota sigue disminuyendo, especialmente en mercados con alta fiabilidad postal.

Los compradores masivos suelen contratar licencias de contenido plurianuales vinculadas a los números de serie de los dispositivos, garantizando ingresos predecibles para los proveedores de hardware. Los manuales de formación, los archivadores de políticas y los kits de incorporación migran al papel digital, reduciendo los costos de reimpresión cuando cambian las normativas. La tendencia de adquisición alimenta un flujo de dispositivos reacondicionados a medida que las instituciones redistribuyen los dispositivos usados a las bibliotecas comunitarias después de ciclos de tres años, ampliando la audiencia total direccionable a precios más bajos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El segmento educativo lidera el crecimiento

Los lectores de ocio constituyeron el 52,10% de los envíos de unidades en 2025, lo que ilustra el dominio heredado de los entusiastas de la ficción que valoran la inmersión sin distracciones y la duración de batería de un mes. Sin embargo, la categoría de estudiantes y educación registra una CAGR del 9,58% hasta 2031. Los planes de estudio nacionales en Europa y Asia Oriental exigen la disponibilidad de libros de texto digitales, lo que incentiva a los líderes de distrito a invertir en flotas de dispositivos centralizadas. Las herramientas formalizadas de toma de apuntes, búsqueda y citación aumentan la productividad académica. Los editores ofrecen modelos de suscripción que rebajan los paquetes de libros de texto impresos, atrayendo así a instituciones con restricciones presupuestarias. Los usuarios profesionales y empresariales representan un nicho más pequeño pero de alto valor, ya que los equipos de ingeniería y los departamentos jurídicos reemplazan los archivadores de papel masivos por repositorios de tinta electrónica seguros e inviolables.

Las librerías universitarias incluyen cada vez más lectores en color junto con los paquetes de cursos obligatorios, simplificando la logística del primer semestre. Los módulos de cuestionarios integrados y los análisis se retroalimentan en los sistemas de gestión del aprendizaje, de modo que los instructores pueden hacer seguimiento del progreso de la lectura. Las funciones de accesibilidad, como los pesos de fuente ajustables y los tipos de letra adaptados para la dislexia, cumplen con las normativas de educación inclusiva, ampliando el grupo de usuarios. Los compradores corporativos añaden lectores a los kits de bienvenida para empleados, destacando los compromisos de reducción de carbono ante las partes interesadas y los reguladores.

Análisis Geográfico

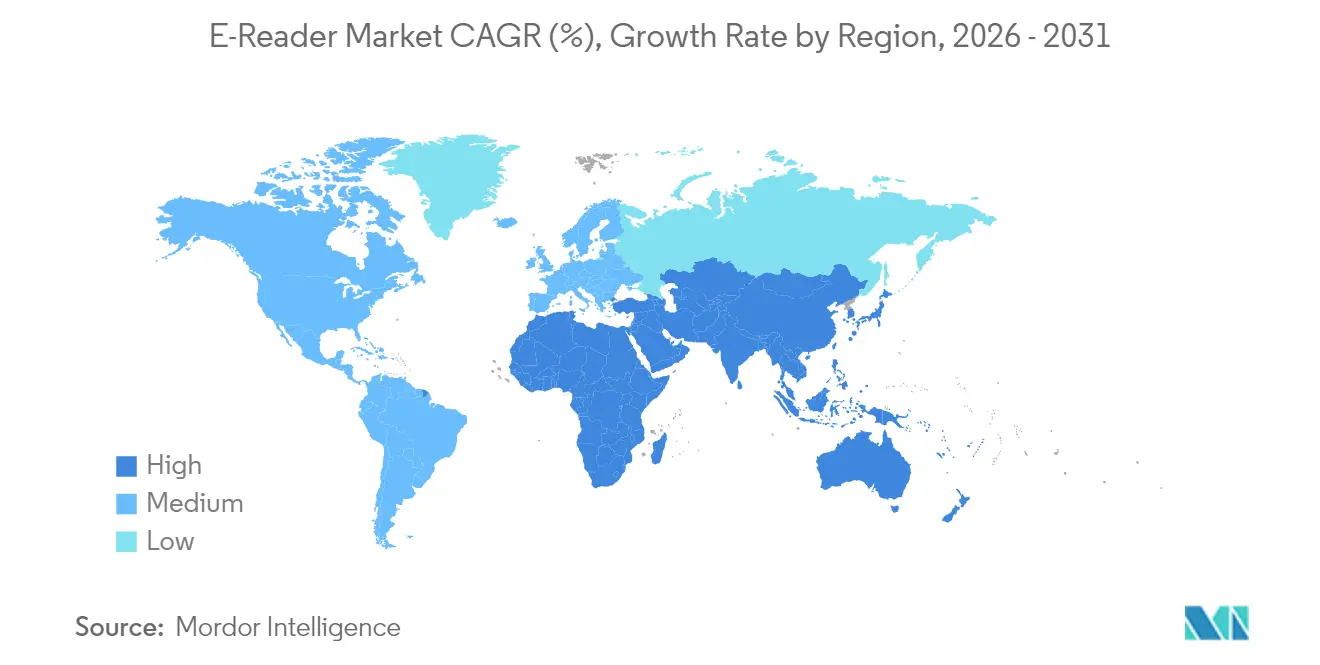

América del Norte se mantuvo como el mayor contribuyente regional con una cuota del 46,05% en 2025 en el mercado de lectores electrónicos, impulsada por el alto gasto discrecional y las plataformas de contenido integradas que vinculan las ventas de dispositivos con amplios catálogos. La adopción temprana de Kindle fomentó una cultura de usuario arraigada que favorece los lectores dedicados para el contenido de formato largo. Los consorcios de bibliotecas públicas sindicalizan préstamos digitales que caducan automáticamente, ahorrando a los contribuyentes costos sustanciales de reposición y manteniendo el crecimiento de la circulación. Los subsidios minoristas y los programas de intercambio mantienen breves los ciclos de actualización, amortiguando el mercado frente a la canibalización por parte de las tabletas.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 7,62% hasta 2031. El aumento de los ingresos de la clase media se intersecta con campañas de alfabetización digital a escala nacional en China, India e Indonesia. Marcas nacionales como Onyx Boox aprovechan los incentivos fiscales de fabricación local para fijar precios competitivos, mientras que los actores globales se asocian con gigantes de las telecomunicaciones para incluir créditos en tiendas de contenido. El maduro ecosistema de libros electrónicos de Japón, valorado en JPY 670,3 mil millones (USD 94,2 mil millones) en 2024, ilustra la disposición a pagar por dispositivos de color premium con diseños optimizados para manga. Los subsidios gubernamentales para bibliotecas en aldeas remotas de India e Indonesia amplían aún más la adopción en zonas rurales.

Europa muestra una expansión sostenida de un solo dígito medio bajo la influencia del Reglamento General de Seguridad de Productos de la UE, que prioriza el hardware ambientalmente responsable. Los compradores institucionales evalúan las emisiones del ciclo de vida y las puntuaciones de reparabilidad antes de adjudicar contratos. El Reglamento de Deforestación de la UE también impulsa a los editores hacia la distribución de distribución digital prioritaria, ampliando indirectamente el mercado de lectores electrónicos. Los sistemas escolares escandinavos realizan pilotos de programas de dispositivos a escala de distrito que eliminan los cuadernos de trabajo impresos, mientras que las corporaciones alemanas integran lectores seguros en los flujos de trabajo de las reuniones de junta directiva. América Latina y África siguen siendo oportunidades emergentes, donde la caída de los precios del hardware y la expansión de la cobertura 4G desbloquean nuevos segmentos direccionables. Las alianzas de contenido en idiomas locales y las opciones de microfinanciación ganan tracción en estas regiones.

Panorama Competitivo

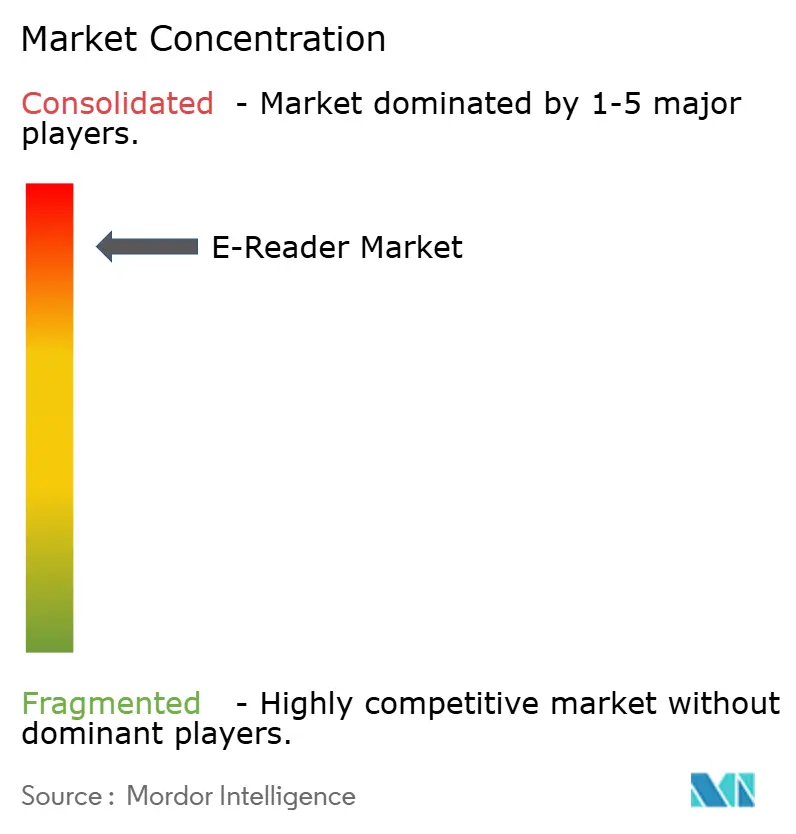

La concentración del mercado es alta porque Amazon controla aproximadamente el 80% de los envíos globales a través de su ecosistema Kindle integrado verticalmente. Rakuten Kobo ocupa el segundo lugar con un 10%, ganando cuota gracias a su apertura al formato EPUB y a las integraciones con bibliotecas. E Ink Holdings se sitúa en el sector ascendente con un control casi monopólico de la fabricación de paneles electroluminiscentes. El dominio combinado de estas empresas establece una alta barrera de entrada para los nuevos participantes que carecen tanto de catálogos de contenido como de garantías de suministro de componentes. No obstante, los competidores de nicho prosperan al centrarse en casos de uso especializados. reMarkable se dirige a los profesionales creativos con flujos de trabajo centrados en el lápiz óptico. Onyx Boox apela a los usuarios avanzados gracias a la compatibilidad con aplicaciones Android y a los factores de forma grandes. Readmoo se diferencia con diseños de plegado innovadores que caben en bolsos pequeños mientras ofrecen pantallas en color de 8 pulgadas.

Los movimientos estratégicos refuerzan la ventaja de los titulares. Amazon lanzó Kindle Colorsoft en octubre de 2024, validando la tecnología en color para el público general. Kobo anunció la integración de Instapaper en julio de 2025 para compensar el retiro de Pocket, manteniendo así los hábitos de lectura diferida dentro de su ecosistema. E Ink obtuvo la certificación de cero residuos UL 2799 en mayo de 2025, ayudando a las marcas de dispositivos a cumplir los criterios de adquisición en materia de sostenibilidad. Los competidores responden con soportes modulares, accesorios de teclado e intercambios de componentes favorables a la garantía para prolongar la vida útil del producto. La integración de la IA se convierte en el próximo campo de batalla a medida que las actualizaciones de firmware incorporan funciones de resumen, traducción y asistencia por voz sin sacrificar la duración de la batería. Los segmentos conscientes de la privacidad examinan la inferencia en el dispositivo frente a la inferencia en la nube, lo que influye en las clasificaciones de confianza de las marcas.

Las carteras de propiedad intelectual configuran el poder de fijación de precios. Whispernet de Amazon y los datos de Goodreads alimentan recomendaciones personalizadas que impulsan la fidelización. Kobo aprovecha los análisis de comercio electrónico de su empresa matriz Rakuten para perfeccionar la comercialización. Las patentes de reMarkable en la entrada de lápiz óptico de baja latencia consolidan su posicionamiento premium. El campo competitivo sigue siendo dinámico, pero la integración vertical y las economías de escala permiten a los actores dominantes defender su cuota incluso cuando los nuevos participantes exploran prototipos de pantallas flexibles y tiendas de código abierto.

Líderes de la Industria de Lectores Electrónicos

Amazon.com Inc.

Barnes & Noble Inc.

Rakuten Kobo Inc.

Hanvon Technology Co. Ltd.

Onyx International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Rakuten Kobo anunció planes para integrar Instapaper, restaurando el guardado de artículos web con un solo clic tras la interrupción de Pocket.

- Mayo de 2025: E Ink Holdings obtuvo la certificación UL 2799 de cero residuos a vertedero para sus fábricas en Taiwán y China.

- Abril de 2025: Readmoo presentó mooInk V, el primer lector plegable de consumo con un panel de color Gallery 3 de 8 pulgadas con una clasificación de 200.000 pliegues.

- Enero de 2025: Múltiples aplicaciones de lectura con IA, como BookArooZie y Coral AI, lanzaron herramientas mejoradas de consulta de PDF y EPUB.

Alcance del Informe Global del Mercado de Lectores Electrónicos

Los lectores electrónicos, frecuentemente denominados libros electrónicos, son dispositivos electrónicos diseñados para leer libros electrónicos y publicaciones periódicas. Un lector electrónico es un libro digital que contiene texto, gráficos, imágenes y contenido tabular. Se utiliza ampliamente para leer revistas electrónicas, boletines electrónicos, periódicos electrónicos y otras publicaciones electrónicas. Los lectores electrónicos están diseñados para simular la experiencia de lectura en papel impreso.

El mercado global de lectores electrónicos está segmentado por tamaño de pantalla (menos de 6 pulgadas, 6-8 pulgadas y más de 8 pulgadas) y por geografía (América del Norte (Estados Unidos y Canadá), Europa (Reino Unido, Alemania, Francia y otros países), Asia Pacífico (China, Japón, India, Corea del Sur y otros países), América Latina, Oriente Medio y África).

Los tamaños y las previsiones del mercado se proporcionan en términos de valor en USD para todos los segmentos anteriores.

| Menos de 6 pulgadas |

| 6-8 pulgadas |

| Más de 8 pulgadas |

| E-Ink Carta |

| E-Ink Kaleido (Color) |

| SiPix y Otros |

| Solo Wi-Fi |

| Wi-Fi + Celular |

| Solo Bluetooth / Sincronización sin conexión |

| Venta Minorista en Línea |

| Venta Minorista Fuera de Línea |

| Adquisición Institucional / Masiva |

| Estudiantes y Educación |

| Profesionales / Empresas |

| Ocio y Público en General |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tamaño de Pantalla | Menos de 6 pulgadas | |

| 6-8 pulgadas | ||

| Más de 8 pulgadas | ||

| Por Tecnología de Visualización | E-Ink Carta | |

| E-Ink Kaleido (Color) | ||

| SiPix y Otros | ||

| Por Conectividad | Solo Wi-Fi | |

| Wi-Fi + Celular | ||

| Solo Bluetooth / Sincronización sin conexión | ||

| Por Canal de Distribución | Venta Minorista en Línea | |

| Venta Minorista Fuera de Línea | ||

| Adquisición Institucional / Masiva | ||

| Por Usuario Final | Estudiantes y Educación | |

| Profesionales / Empresas | ||

| Ocio y Público en General | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de lectores electrónicos en 2026?

El tamaño del mercado de lectores electrónicos se sitúa en USD 8,83 mil millones en 2026 con una perspectiva de CAGR del 6,24% hasta 2031.

¿Qué tecnología de visualización crece más rápidamente?

Se prevé que los paneles de color E-Ink Kaleido registren una CAGR del 9,23% hasta 2031, impulsados por la adopción del color en educación y cómics.

¿Por qué ganan terreno los lectores de pantalla grande?

Los modelos de más de 8 pulgadas permiten ver diagramas detallados y escritura a mano, lo que ayuda al segmento a crecer a una CAGR del 8,18%.

¿Qué papel desempeñan los mandatos de sostenibilidad?

Los objetivos corporativos y universitarios de reducción del papel aceleran la adquisición institucional, impulsando las ventas masivas a una CAGR del 8,89%.

¿Quién domina los envíos globales?

Amazon controla aproximadamente el 80% de las unidades mundiales, seguido de Rakuten Kobo con aproximadamente el 10%, lo que otorga al mercado una puntuación de concentración alta.

¿Qué región ofrece el mayor potencial de crecimiento?

Se prevé que Asia-Pacífico se expanda a una CAGR del 7,62% a medida que las iniciativas de alfabetización digital y la fabricación local reducen las barreras de adopción.

Última actualización de la página el: