Tamaño y Participación del Mercado de Guerra Electrónica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

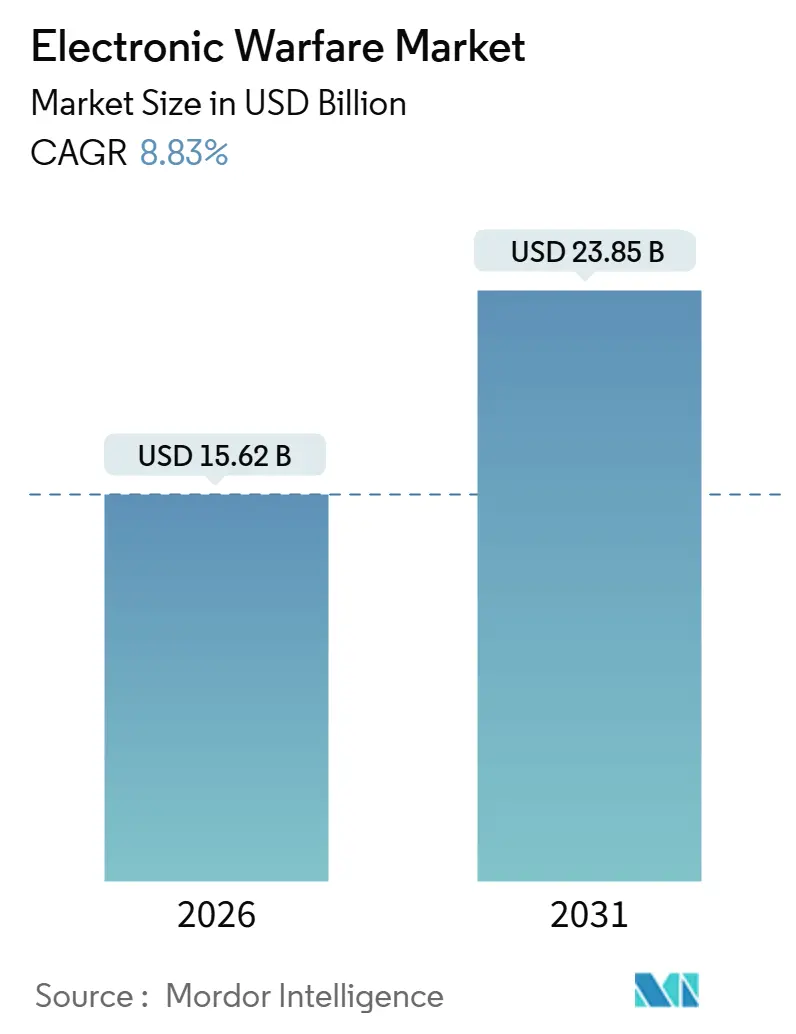

| Tamaño del Mercado (2026) | 15.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.83% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guerra Electrónica por Mordor Intelligence

El tamaño del mercado de guerra electrónica alcanzó los 15.620 millones de USD en 2026 y se prevé que llegue a los 23.850 millones de USD en 2031, avanzando a una CAGR del 8,83%. El aumento de las inversiones en programas de dominancia espectral, los presupuestos incrementales de modernización y el auge de los sistemas contra vehículos no tripulados están reposicionando el mercado de guerra electrónica como una categoría de gasto prioritaria tanto para las fuerzas militares consolidadas como para las emergentes. Las plataformas aéreas y navales siguen siendo la columna vertebral de los ingresos, aunque las aplicaciones orbitales y terrestres están atrayendo nuevas asignaciones a medida que los adversarios exploran nuevas partes del espectro. El impulso contractual es más significativo para las arquitecturas definidas por software que pueden alternar entre ataque electrónico, protección y apoyo sin necesidad de cambios de hardware. Esta tendencia favorece a los proveedores modulares frente a los proveedores tradicionales de unidades reemplazables en línea. Los operadores con presupuestos limitados recurren a programas de modernización que incorporan amplificadores de nitruro de galio (GaN) y algoritmos cognitivos en los pods existentes, reduciendo los plazos de integración y mejorando la asequibilidad por unidad. Mientras tanto, el endurecimiento de los regímenes de control de exportaciones amenaza con fragmentar el mercado de guerra electrónica en cadenas de suministro regionales, añadiendo complejidad a los programas multinacionales y creando oportunidades para los actores nacionales emergentes.

Conclusiones Clave del Informe

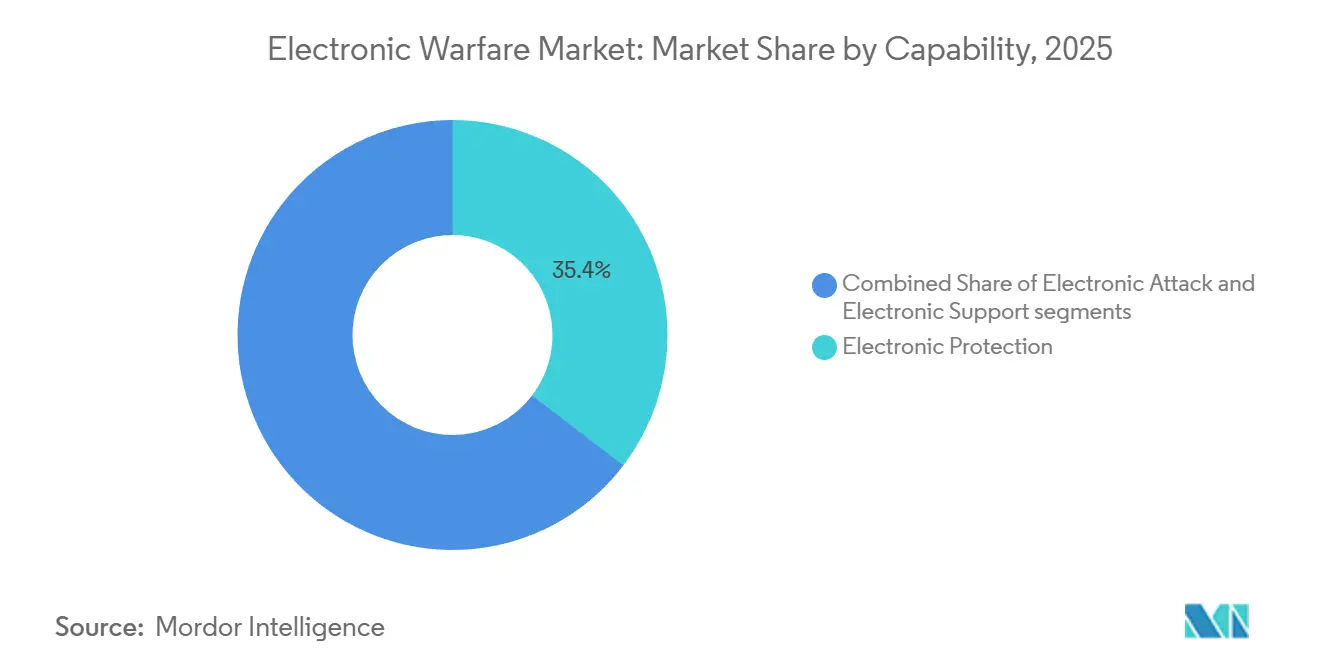

- Por capacidad, la protección electrónica representó el 35,37% de la participación del mercado de guerra electrónica en 2025, mientras que se proyecta que el ataque electrónico se expanda a una CAGR del 9,16% hasta 2031.

- Por plataforma, los sistemas aéreos lideraron con una participación de ingresos del 35,21% en 2025; se prevé que la guerra electrónica espacial registre la mayor tasa de crecimiento con una CAGR del 9,37%.

- Por equipo, los conjuntos de guerra electrónica contra vehículos no tripulados representaron una base instalada menor en 2025, pero se espera que crezcan a una CAGR del 9%, superando a los sistemas de interferencia y a los receptores de alerta de radar.

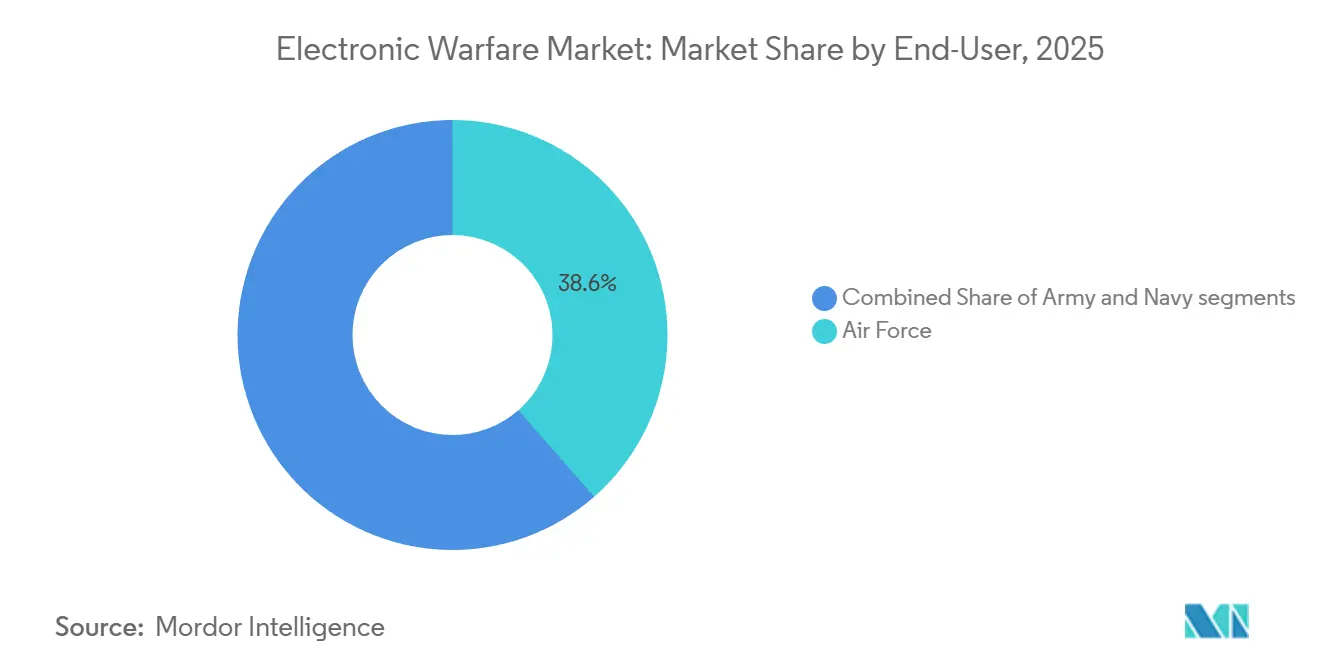

- Por usuario final, las fuerzas aéreas representaron el 38,55% de la demanda en 2025 y se espera que mantengan una CAGR del 9,06% hasta 2031.

- Por configuración, los programas de modernización y actualización capturaron el 55,30% de la participación del tamaño del mercado de guerra electrónica en 2025 y avanzan a una CAGR del 9,23%.

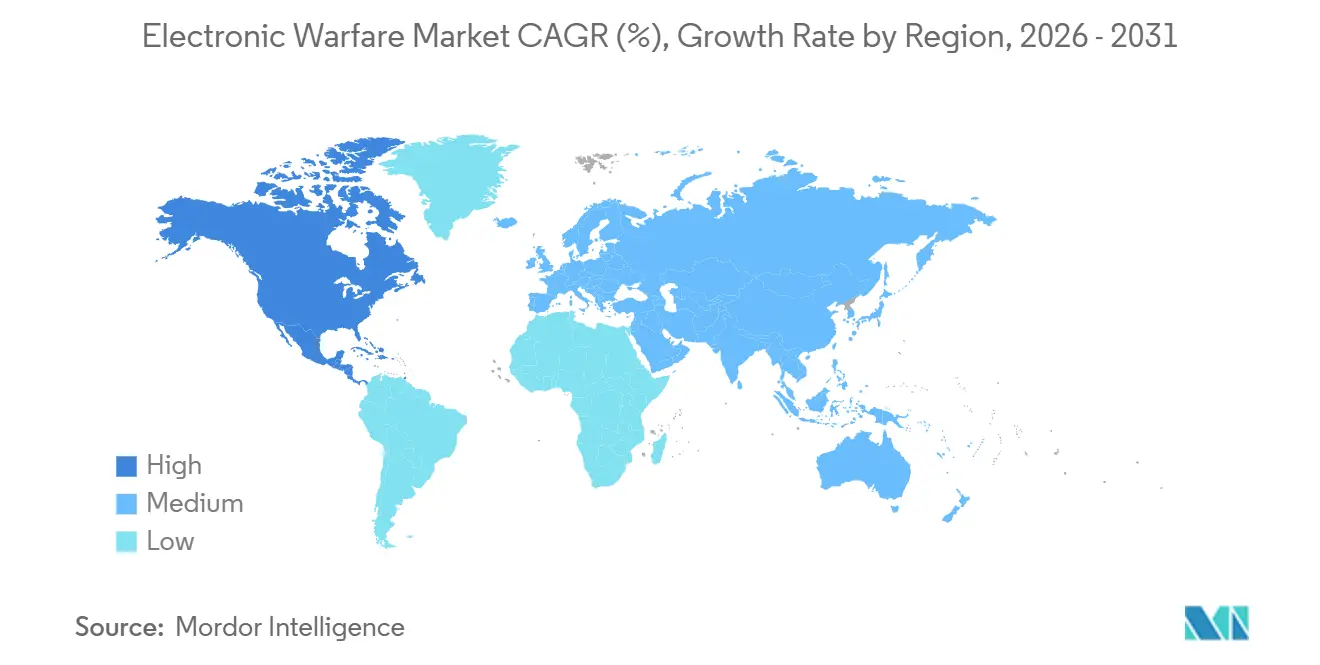

- Por geografía, América del Norte lideró con una participación de ingresos del 40,46% en 2025 y está en camino de alcanzar una CAGR del 9,42%, la más alta entre todas las regiones.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guerra Electrónica

Análisis del Impacto de los Impulsores*

| Impulsor | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de tensiones geopolíticas y modernización de la defensa | +2.1% | Global, con concentración en Europa del Este, Indo-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Auge de plataformas no tripuladas que requieren cargas útiles de guerra electrónica | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Evolución de las amenazas de radar y comunicaciones que exigen guerra electrónica avanzada | +1.6% | Global, particularmente aliados de la OTAN y Asia-Pacífico | Largo plazo (≥ 4 años) |

| GaN comercial habilitando guerra electrónica de bajo tamaño, peso y potencia en pequeños drones | +1.4% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Guerra electrónica cognitiva impulsada por IA/ML para interferencia adaptativa | +1.2% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Las tácticas de guerra asimétrica impulsan la demanda de sistemas de guerra electrónica flexibles | +1.0% | Oriente Medio y África, América del Sur | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Tensiones Geopolíticas y Modernización de la Defensa

El jamming en el campo de batalla de Rusia en Ucrania obligó a los ejércitos de la OTAN a agilizar pedidos de perturbadores de corto alcance y radios resilientes al espectro, reiniciando los ciclos de adquisición hacia la inserción continua de capacidades. El contrato del Ejército de los Estados Unidos por USD 100 millones para el Sistema de Capa Terrestre, adjudicado en 2024, ejemplifica la demanda de equipos portátiles que integran apoyo electrónico, ataque y efectos cibernéticos en un único chasis. La estrategia de defensa de Japón en 2025 prioriza asignaciones presupuestarias récord para mejoras de contramedidas electrónicas del F-35A, orientadas a hacer frente a los sistemas de radar de salto de frecuencia avanzados desplegados por el Ministerio de Defensa de China. Los estados del Golfo están ampliando sus flotas de alerta temprana aerotransportada para vigilar entornos electromagnéticos congestionados a lo largo de rutas marítimas críticas. Estos movimientos elevan el dominio del espectro a la par de la superioridad aérea y marítima, consolidando una base de inversión que respalda el crecimiento a largo plazo del mercado de guerra electrónica.

Auge de Plataformas No Tripuladas que Requieren Cargas Útiles de Guerra Electrónica

Los cuadricópteros comerciales equipados con municiones improvisadas amenazan ahora a buques de capital valorados en miles de millones de dólares, lo que obliga a las armadas a instalar conjuntos contra vehículos no tripulados a bordo como equipamiento estándar en lugar de kits de misión. El Sanctum de Lockheed Martin y el ReDrone de Elbit Systems integran detección de radiofrecuencia, análisis de protocolos e interferencia dirigida en paquetes portátiles que los comandantes pueden desplegar en minutos. Los enjambres de drones ofensivos también están siendo equipados con amplificadores GaN en miniatura que emiten señales engañosas, saturando las defensas enemigas a una fracción del costo. La proliferación bidireccional de sistemas no tripulados está impulsando pedidos de unidades de dos dígitos incluso cuando los presupuestos de defensa más amplios se estabilizan, manteniendo el impulso para los segmentos contra vehículos no tripulados del mercado de guerra electrónica.

Evolución de las Amenazas de Radar y Comunicaciones

Los adversarios despliegan formas de onda ágiles y enlaces resistentes a la tecnología cuántica que derrotan la interferencia de ruido heredada. Programas como las Contramedidas de Radar Adaptativas de la DARPA utilizan bibliotecas de aprendizaje automático (ML) para identificar emisores desconocidos en milisegundos y luego adaptar las formas de onda de respuesta.[1]Stephen Frahm, "Contramedidas de Radar Adaptativas", Rand.org El radar cuántico emergente desafía aún más a los activos furtivos, forzando inversiones en señuelos de banda más ancha y técnicas de memoria de radiofrecuencia digital. La integración militar del 5G y el incipiente 6G añade complejidad porque los conjuntos de guerra electrónica deben cubrir simultáneamente las bandas sub-6 GHz y de onda milimétrica. En consecuencia, los presupuestos de investigación enfatizan las arquitecturas definidas por software capaces de reparametrización remota mediante actualizaciones inalámbricas (OTA).

GaN Comercial que Habilita Guerra Electrónica de Bajo Tamaño, Peso y Potencia en Pequeños Drones

Los dispositivos de nitruro de galio (GaN) ofrecen mayor densidad de potencia que el arseniuro de galio y el silicio, lo que permite cargas útiles de ataque electrónico de banda ancha en formatos adecuados para cuadricópteros o municiones merodeadoras.[2]Duncan Tift, "El GaN amplía los horizontes de bajo tamaño, peso y potencia", IEEE.org La disponibilidad comercial comprime las curvas de costos, permitiendo que proveedores de nivel medio ingresen a la industria de guerra electrónica con soluciones de nicho. Un obstáculo es la participación del 98% de China en el suministro de galio, lo que lleva a los aliados occidentales a acumular reservas y buscar centros alternativos de refinación. A pesar de la cobertura del riesgo de suministro, la adopción del GaN sigue siendo fundamental para extender la cobertura de guerra electrónica a todos los escalones, desde drones a nivel de escuadra hasta vehículos de planeo hipersónicos.

Análisis del Impacto de las Restricciones*

| Restricción | (%) Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los programas y largos ciclos de desarrollo | -1.5% | Global, más agudo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Gestión del espectro y obstáculos regulatorios | -0.9% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidad de los conjuntos de guerra electrónica a la suplantación habilitada por cibernética | -0.7% | Global | Corto plazo (≤ 2 años) |

| Endurecimiento de los controles de exportación sobre semiconductores avanzados | -0.6% | Global, afectando particularmente a China y Rusia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Programas y Largos Ciclos de Desarrollo

El Interferidor de Nueva Generación de la Armada de los EE. UU. tardó 11 años en alcanzar la capacidad operativa inicial porque integrar transmisores de alta potencia sin perturbar los sensores a bordo requirió extensas pruebas de vuelo. El pedido de Italia por 300 millones de USD para dos aeronaves EA-37B en 2025 subraya la naturaleza intensiva en capital de las plataformas de interferencia de propósito específico que no llevan armas cinéticas. Estos precios de referencia empujan a los ministerios hacia actualizaciones incrementales que favorecen a los proveedores de modernización modular sobre los contratistas principales que dependen de aeronaves de diseño nuevo. Los contratistas también deben financiar rangos de prueba seguros para evaluar las formas de onda de amenaza clasificadas antes de que se garanticen los contratos, elevando el riesgo del balance y diluyendo los márgenes en todo el mercado de guerra electrónica.

Gestión del Espectro y Obstáculos Regulatorios

Los transmisores de defensa ahora comparten el espacio de la banda C y la banda Ka con torres 5G y satélites comerciales, amplificando las disputas por interferencias. La resolución de la FCC de 2024 sobre el uso compartido de la banda C obliga a los programas estadounidenses a incorporar algoritmos de acceso dinámico al espectro que nunca formaron parte de su alcance original, inflando los presupuestos a mitad de camino. El plan de la OTAN de reservar espectro para el entrenamiento de ataque electrónico a gran escala se ha estancado ante las objeciones de los operadores de satélites, reduciendo las ventanas de ejercicio realistas para las fuerzas miembro. El denso uso civil del espectro en Europa y América del Norte deja un margen limitado, lo que obliga a los diseñadores a incorporar mayor agilidad que aumenta el número de componentes y el costo, moderando así el crecimiento del mercado de guerra electrónica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: La Interferencia Ofensiva Gana Prioridad Doctrinal

La protección electrónica retuvo una participación del 35,37% en el mercado de guerra electrónica durante 2025, ya que cada plataforma sigue requiriendo receptores y dispensadores de autodefensa. Sin embargo, se proyecta que el mercado de guerra electrónica para el ataque electrónico se expanda más rápidamente a una CAGR del 9,16% hasta 2031, impulsado por conceptos de interferencia de corto alcance que incorporan transmisores de alta potencia en drones prescindibles que penetran las defensas aéreas enemigas. El contrato de L3Harris por 587 millones de USD para el Interferidor de Nueva Generación de Banda Baja subraya la demanda de pods de banda ancha que fusionan el ataque con el apoyo, difuminando las líneas de capacidad internas.

Los conjuntos de protección de segunda generación ahora fusionan sensores infrarrojos y de radiofrecuencia, pero las ganancias de rendimiento incrementales se están reduciendo, desacelerando la velocidad de ingresos para este segmento maduro. El apoyo electrónico está creciendo a medida que las radios definidas por software en miniatura habilitan cargas útiles de geolocalización en drones del Grupo 2, creando opciones de bajo costo para los comandantes tácticos. La integración de algoritmos cognitivos permite que una única apertura cambie automáticamente de la detección de amenazas a la interferencia en milisegundos, reduciendo el tamaño, peso y potencia y proporcionando una propuesta de valor convincente que acelera la adopción entre segmentos en el mercado de guerra electrónica.

Por Plataforma: La Órbita se Une al Combate

Los sistemas aéreos generaron el 35,21% de los ingresos de 2025, reflejando ciclos de actualización sostenidos para el F-35, el EA-18G y los cazas de generaciones anteriores. Sin embargo, se prevé que el mercado de guerra electrónica para plataformas espaciales crezca a una CAGR del 9,37%, ya que las constelaciones de satélites se han convertido tanto en objetivos de alto valor como en nodos de interferencia persistente. La Fuerza Espacial de los EE. UU. está financiando estudios sobre cargas útiles que puedan denegar las comunicaciones adversarias sin violar los protocolos de desechos orbitales, añadiendo un nuevo flujo de contratos durante la década.

Las plataformas navales se benefician de presupuestos estables de construcción naval: el SEWIP Bloque 3 de Northrop Grumman reemplaza los SLQ-32 analógicos con matrices AESA en los buques de combate de superficie de los EE. UU., con instalaciones que comienzan en destructores de la clase Arleigh Burke como el USS Pinckney. Las flotas terrestres están renovando los interferidores móviles a medida que los ejércitos se enfrentan a enjambres de drones y a la denegación del GPS. La diversificación de plataformas distribuye el riesgo y permite a los proveedores reasignar recursos, reforzando un crecimiento estable y a largo plazo en el mercado de guerra electrónica.

Por Equipo: Los Conjuntos Contra Vehículos No Tripulados Redefinen las Prioridades

Se prevé que los conjuntos contra vehículos no tripulados se expandan a una CAGR del 9%, la más alta dentro de las clases de equipos, porque los drones de bajo costo amenazan desde pistas de aterrizaje hasta terminales petroleras. El ReDrone de Elbit Systems y el Sanctum de Lockheed Martin integran funciones de detección, clasificación y neutralización en un factor de forma del tamaño de una mochila, ilustrando la preferencia del comprador por kits llave en mano. Los sistemas de interferencia retienen el mayor conjunto de ingresos, pero la mercantilización está comprimiendo los márgenes unitarios.

El tamaño del mercado de guerra electrónica para los receptores de alerta de radar está transitando hacia diseños digitales que ofrecen una resolución de frecuencia más fina y una reacción más rápida ante amenazas, generando un modesto incremento en la demanda de modernización. Los sistemas de energía dirigida como el Leonidas de Raytheon pasaron de las pruebas al despliegue inicial en 2024, posicionando los módulos de microondas de alta potencia como complementos futuros de los interferidores de radiofrecuencia para la neutralización de drones. Otros equipos, incluidos señuelos y consumibles, seguirán creciendo pero permanecerán como parte integral de las arquitecturas holísticas de protección de fuerzas.

Por Usuario Final: La Fuerza Aérea Lidera la Modernización Naval

Los clientes de la fuerza aérea representaron el 38,55% de los ingresos de 2025, subrayando la inversión sostenida en sistemas en pods para cazas de quinta generación y alas autónomas que deben sobrevivir en misiones con denegación del GPS. Las columnas vertebrales digitales impulsan actualizaciones de firmware a través de enlaces cifrados. Al mismo tiempo, los aviones permanecen en la línea de vuelo, comprimiendo los plazos de mantenimiento a medida que los programas de sexta generación incorporan conjuntos de fusión de sensores totalmente integrados desde el primer día. El AN/ASQ-239 del F-35 integra ataque, protección y apoyo en una única apertura, estableciendo el estándar de referencia para los cazas futuros e impulsando programas similares en todo el mundo.

Las armadas concentran el gasto en el SEWIP Bloque 3 y en los mástiles de submarinos, mientras que los ejércitos priorizan los interferidores tácticos que pueden montarse en vehículos de infantería. La convergencia en torno a formas de onda conjuntas permite hojas de ruta de desarrollo compartidas, reduce los costos del ciclo de vida y refuerza las perspectivas del mercado de guerra electrónica en todas las ramas de servicio.

Por Configuración: La Modernización Supera a las Entregas OEM

La modernización capturó el 55,30% de los ingresos de 2025, y se proyecta que la participación del mercado de guerra electrónica para las actualizaciones se mantenga dominante hasta 2031, ya que los operadores extienden la vida útil de las plataformas de cuarta generación en lugar de adquirir nuevas células de aeronaves. El programa de instalación del ALQ-211 en el F-16 de la Fuerza Aérea de los EE. UU. demuestra que un presupuesto fraccionado puede desbloquear capacidades casi equivalentes a las de los pares a escala de escuadrón.

Las instalaciones OEM generan márgenes más altos pero están limitadas por tasas de producción de células de aeronaves más lentas; la línea del EA-18G de Boeing ya está disminuyendo, sin un sucesor financiado. Los estándares de sistemas abiertos modulares como SOSA y CMOSS reducen el riesgo de integración durante las actualizaciones, permitiendo a los contratistas principales incorporar nuevas antenas o procesadores sin recalificar pods completos. Esta flexibilidad técnica sustenta el dominio a largo plazo de la modernización en el mercado de guerra electrónica.

Análisis Geográfico

América del Norte mantuvo el 40,46% de los ingresos de 2025 y se espera que crezca a una CAGR del 9,42%, la más alta entre todas las regiones. El presupuesto del Departamento de Defensa de los EE. UU. de 842.000 millones de USD para el año fiscal 2025 asigna financiación significativa a las iniciativas de Mando y Control Conjunto de Todos los Dominios (JADC2) que requieren herramientas de gestión del espectro en tiempo real. La adquisición del F-35 por parte de Canadá incorpora guerra electrónica avanzada en su recapitalización de cazas, mientras que México invierte en inteligencia de señales aerotransportada para operaciones contra el narcotráfico.

Europa está pivotando desde esfuerzos nacionales fragmentados hacia el desarrollo de capacidades agrupadas. La variante de Ataque Electrónico del Eurofighter, financiada por el Reino Unido y Alemania, integrará el conjunto Arexis de Saab AB y los misiles AARGM de Northrop Grumman para 2030, añadiendo un activo dedicado de supresión de defensas aéreas enemigas a la OTAN.[3]Real Fuerza Aérea, "Programa de Ataque Electrónico del Eurofighter", raf.mod.uk El Programa Global de Combate Aéreo (GCAP) de Italia, Japón y el Reino Unido ha designado a Leonardo S.p.A. y al Grupo ELT como co-contratistas principales para la detección integrada y los efectos no cinéticos, incorporando guerra electrónica cognitiva desde el inicio del programa. El estándar Rafale F5 de Francia actualiza el conjunto SPECTRA de Thales Group para una interferencia mejorada, manteniendo la plataforma competitiva en entornos denegados.

La demanda en Asia-Pacífico se está acelerando a medida que China despliega complejos avanzados de defensa aérea. La DRDO de India está madurando conjuntos aerotransportados y embarcados para el Tejas y los destructores, mientras cubre las brechas con hardware israelí. El presupuesto récord de Japón para el año fiscal 2025 financia actualizaciones de guerra electrónica del F-35 y sistemas contra el espacio para mitigar la interferencia satelital. Los programas del caza KF-21 y el destructor clase Sejong de Corea del Sur incluyen guerra electrónica nacional para reducir la dependencia de las importaciones. Australia aprovecha el pacto AUKUS para desarrollar guerra electrónica submarina e inteligencia de señales con la integración de BAE Systems plc.[4]Departamento de Defensa de Australia, "Proyectos de Inteligencia de Señales y Guerra Electrónica", defence.gov.au Los clientes de Oriente Medio dividen su enfoque: Israel enfatiza la interferencia ofensiva, mientras que los estados del Golfo invierten en apoyo electrónico y defensas contra drones. América del Sur y África siguen siendo adoptantes en etapa temprana, con Brasil y Sudáfrica realizando compras limitadas de nicho.

Panorama Competitivo

El mercado de guerra electrónica muestra una concentración moderada, ya que los cinco principales contratistas, a saber, Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, L3Harris Technologies, Inc. y BAE Systems plc, controlan aproximadamente el 60% de los ingresos globales a través de programas de plataformas plurianuales. El contrato de Lockheed Martin Corporation por 587 millones de USD para el Interferidor de Nueva Generación de Banda Baja y los contratos del SEWIP Bloque 3 de Northrop Grumman Corporation destacan su dominio sobre los grandes presupuestos de programas de registro. Sin embargo, las normas de sistemas abiertos modulares están erosionando las ventajas de los titulares; Mercury Systems, Inc. y HENSOLDT AG ganan contratos de modernización ofreciendo hardware GaN comercial y formas de onda definidas por software que se integran en pods heredados con una recalificación mínima.

Los movimientos estratégicos enfatizan la integración vertical: RTX Corporation adquirió capacidad de fundición de GaN para asegurar el suministro de amplificadores de potencia, mientras que L3Harris Technologies, Inc. invirtió en herramientas de FPGA para estrechar la sinergia entre hardware y software. Los contratistas principales colaboran con la academia y las empresas emergentes de inteligencia artificial para acelerar los algoritmos de interferidores cognitivos, mitigando las brechas internas de software. El endurecimiento de los controles de exportación fragmenta los mercados; las normas de Wassenaar restringen las transferencias de doble uso a China y Rusia, permitiendo a los actores nacionales como Bharat Electronics Limited y ASELSAN A.Ş. ganar licitaciones domésticas libres de la competencia occidental. La intensidad competitiva es más alta en los segmentos contra vehículos no tripulados y de modernización, donde los actores más pequeños pueden iterar más rápido que los ciclos de programas tradicionales, asegurando un dinámico flujo de competidores en el mercado de guerra electrónica.

Líderes de la Industria de Guerra Electrónica

Lockheed Martin Corporation

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: L3Harris Technologies, Inc. y Joby Aviation lanzaron un demostrador híbrido de despegue y aterrizaje vertical para alojar cargas útiles de guerra electrónica, con pruebas de vuelo programadas para el último trimestre de 2025.

- Julio de 2025: Italia firmó el primer acuerdo de exportación del EA-37A con L3Harris Technologies, Inc., señalando el apetito europeo por conjuntos avanzados de interferencia a distancia.

- Abril de 2025: El Grupo EDGE con sede en los Emiratos Árabes Unidos amplió su presencia en Brasil a través de acuerdos de defensa contra drones y misiles, ampliando el alcance de la guerra electrónica en América del Sur.

- Febrero de 2025: L3Harris Technologies, Inc. se asoció con Shield AI para co-desarrollar sistemas de guerra electrónica impulsados por inteligencia artificial para interferencia adaptativa.

- Enero de 2025: Elbit Systems Ltd. aseguró un pedido de 80 millones de USD para actualizar los conjuntos de guerra electrónica del F-16I Sufa con funciones avanzadas de interferencia y apoyo.

Alcance del Informe Global del Mercado de Guerra Electrónica

La guerra electrónica implica el uso de señales del espectro electromagnético, como radio, infrarrojo y radar, para atacar o impedir las operaciones enemigas. Además, la guerra electrónica puede ayudar a interrumpir, denegar y degradar la capacidad de las fuerzas enemigas para utilizar dichas señales electromagnéticas.

El mercado de guerra electrónica está segmentado por capacidad, plataforma, equipo, usuario final, configuración y geografía. Por capacidad, el mercado está segmentado en ataque electrónico, protección electrónica y apoyo electrónico. Por plataforma, el mercado está segmentado en aéreo, naval, terrestre y espacial. Por equipo, el mercado está segmentado en sistemas de interferencia, receptores de alerta de radar, armas de energía dirigida, conjuntos de guerra electrónica contra vehículos no tripulados y otros equipos. Por usuario final, el mercado está segmentado en Fuerza Aérea, Armada y Ejército. Por configuración, el mercado está segmentado en OEM y modernización/actualizaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado de guerra electrónica en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Ataque Electrónico |

| Protección Electrónica |

| Apoyo Electrónico |

| Aéreo |

| Naval |

| Terrestre |

| Espacial |

| Sistemas de Interferencia |

| Receptores de Alerta de Radar |

| Armas de Energía Dirigida |

| Conjuntos de Guerra Electrónica Contra Vehículos No Tripulados |

| Otros Equipos |

| Fuerza Aérea |

| Armada |

| Ejército |

| OEM |

| Modernización/Actualizaciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Capacidad | Ataque Electrónico | ||

| Protección Electrónica | |||

| Apoyo Electrónico | |||

| Por Plataforma | Aéreo | ||

| Naval | |||

| Terrestre | |||

| Espacial | |||

| Por Equipo | Sistemas de Interferencia | ||

| Receptores de Alerta de Radar | |||

| Armas de Energía Dirigida | |||

| Conjuntos de Guerra Electrónica Contra Vehículos No Tripulados | |||

| Otros Equipos | |||

| Por Usuario Final | Fuerza Aérea | ||

| Armada | |||

| Ejército | |||

| Por Configuración | OEM | ||

| Modernización/Actualizaciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de guerra electrónica en 2031?

Se proyecta que el mercado de guerra electrónica alcance los 23.850 millones de USD, expandiéndose a una CAGR del 8,83% desde 2026.

¿Qué categoría de equipo está creciendo más rápido dentro del mercado de guerra electrónica?

Se espera que los conjuntos de guerra electrónica contra vehículos no tripulados registren una CAGR del 9% hasta 2031, a medida que las fuerzas militares se enfrentan a las amenazas de los drones.

¿Por qué los programas de modernización están dominando las instalaciones de nueva construcción?

La modernización capturó el 55,30% de los ingresos de 2025 porque las actualizaciones modulares ofrecen capacidades casi equivalentes a las de los pares a menor costo y en plazos más cortos que la adquisición de nuevas plataformas.

¿Qué región lidera el gasto en capacidades de guerra electrónica?

América del Norte mantuvo el 40,46% de los ingresos de 2025 y se prevé que crezca a una CAGR del 9,42%, impulsada principalmente por los programas del Departamento de Defensa de los EE. UU.

¿Cómo está influyendo la inteligencia artificial (IA) en las soluciones de guerra electrónica?

Los algoritmos cognitivos impulsados por IA permiten a los interferidores reconocer y contrarrestar nuevas formas de onda en tiempo real, aumentando la eficacia y sosteniendo la demanda de sistemas actualizables.

¿Cuál es la mayor restricción para un crecimiento más rápido del mercado?

Los altos costos de los programas y los largos ciclos de desarrollo, particularmente en los EE. UU. y Europa, restan un estimado del 1,5% al CAGR potencial debido a sobrecostos presupuestarios y retrasos en la certificación.

Última actualización de la página el: