Tamaño y Participación del Mercado de Sistemas de Conciencia Situacional

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 42.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Conciencia Situacional por Mordor Intelligence

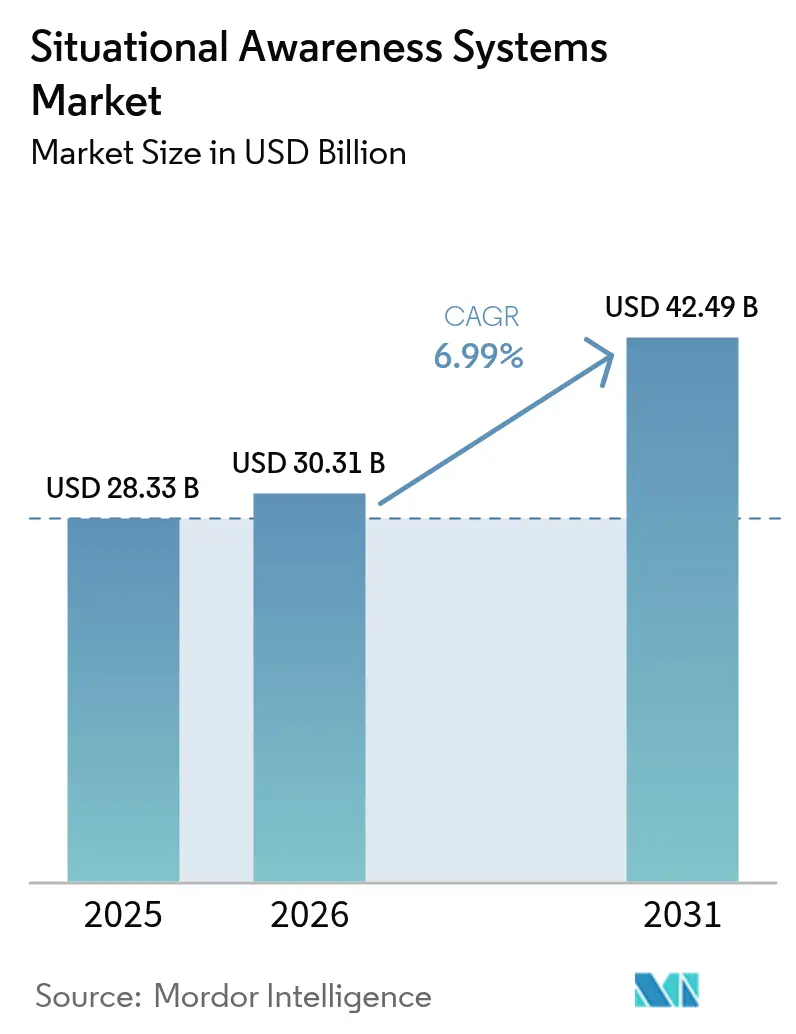

El tamaño del mercado de sistemas de conciencia situacional fue valorado en USD 28,33 mil millones en 2025 y se estima que crecerá desde USD 30,31 mil millones en 2026 hasta alcanzar USD 42,49 mil millones en 2031, a una CAGR del 6,99% durante el período de previsión (2026-2031). La demanda se está acelerando a medida que los ministerios de defensa invierten en fusión de sensores habilitada por IA, constelaciones de CubeSats y plataformas de mando de arquitectura abierta que apoyan las operaciones multidominio. Los mandatos de interoperabilidad de la OTAN, la cooperación de seguridad del QUAD y el auge de los programas de seguridad de ciudades inteligentes están ampliando la base de usuarios más allá del ámbito militar. La región de Asia-Pacífico domina los ingresos actuales, mientras que los países del Golfo asignan presupuestos récord para contrarrestar las amenazas regionales. A nivel de plataforma, los sistemas terrestres siguen siendo los mayores contribuidores de ingresos, pero los segmentos aéreo y espacial son donde se están formando canalizaciones de crecimiento de doble dígito. Los proveedores de componentes están transitando hacia actualizaciones definidas por software, lo que permite a los operadores renovar sus capacidades sin costosos intercambios de hardware. La intensidad competitiva está aumentando a medida que los grandes integradores buscan asociaciones con especialistas en IA para defender su participación frente a los nuevos actores centrados en software.

Conclusiones Clave del Informe

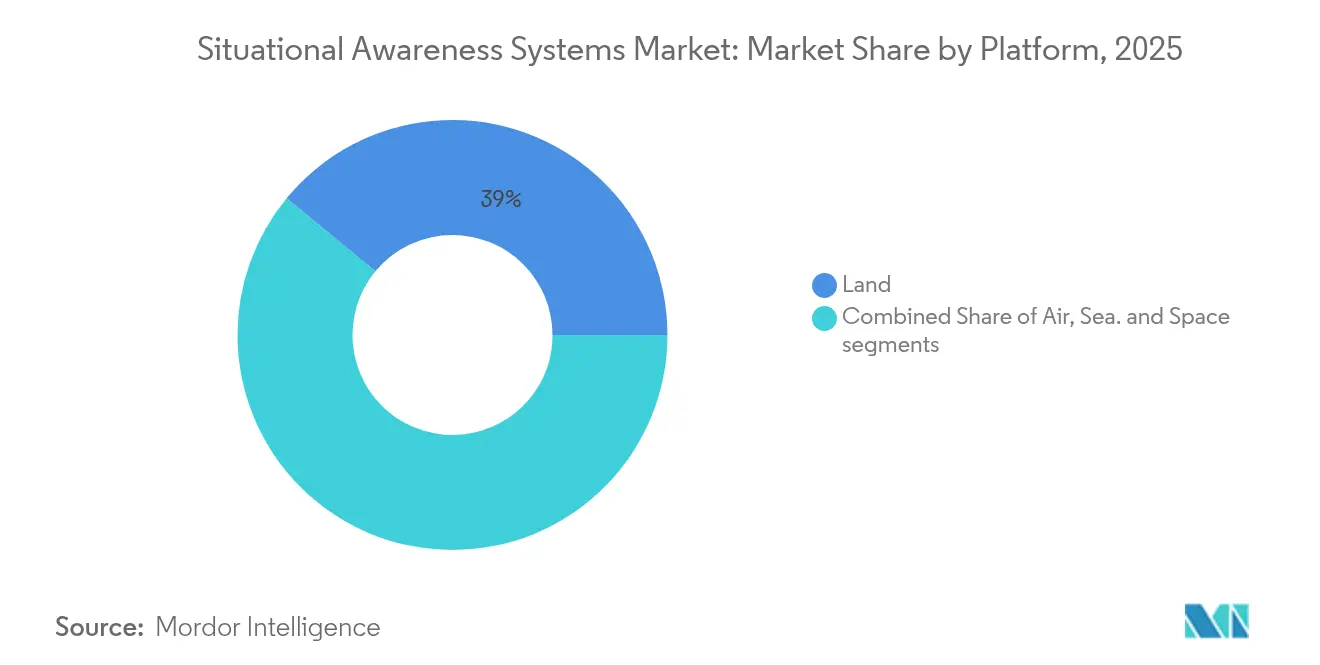

- Por plataforma, los sistemas terrestres lideraron con una participación del 39,02% del mercado de sistemas de conciencia situacional en 2025; se prevé que las plataformas aéreas registren la tasa de crecimiento más rápida del 8,05% hasta 2031.

- Por tipo, las soluciones de mando y control representaron el 29,05% de los ingresos de 2025, mientras que se espera que las tecnologías de optrónica y EO/IR se expandan a una CAGR del 7,86% hasta 2031.

- Por componente, las unidades de procesamiento y computación mantuvieron una participación del 33,74% del tamaño del mercado de sistemas de conciencia situacional en 2025; se proyecta que el software crezca a una CAGR del 7,62% durante el período 2026-2031.

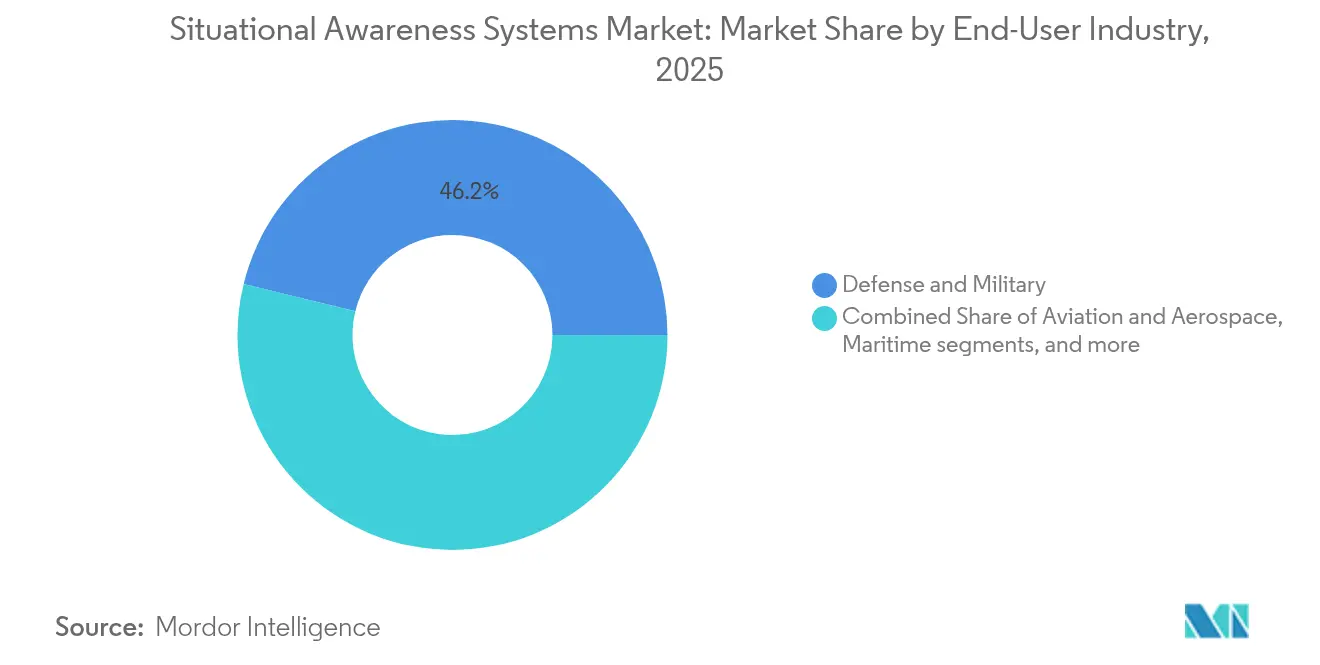

- Por usuario final, el segmento de defensa mantuvo una participación del 46,18% en 2025, mientras que las aplicaciones de aviación y aeroespacial avanzan a una CAGR del 7,98%.

- Por aplicación, C4ISR y gestión de batallas representaron el 40,66% de los ingresos de 2025; se anticipa que los casos de uso de seguridad y vigilancia crezcan a una CAGR del 9,05%.

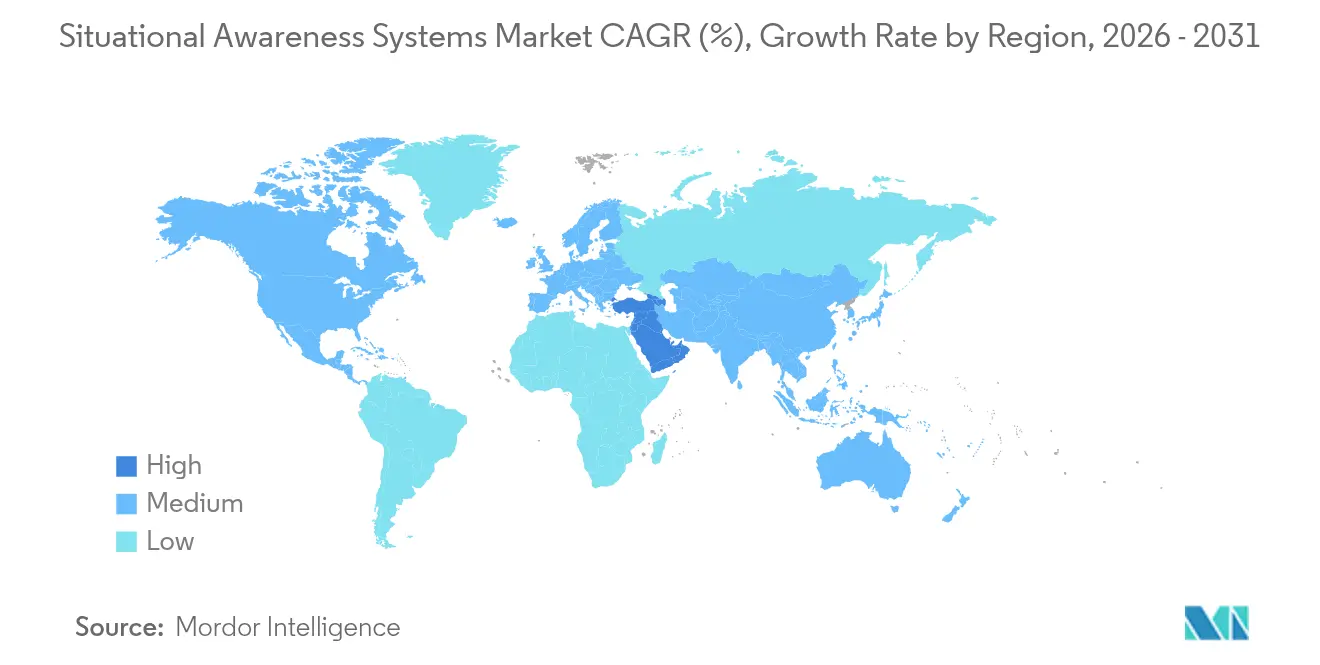

- Por geografía, Asia-Pacífico captó el 38,12% de los ingresos globales en 2025, y el Oriente Medio está preparado para el crecimiento más rápido, con una CAGR del 10,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Conciencia Situacional

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escalada de presupuestos de modernización de defensa | +1.8% | Global (mayor intensidad en Asia-Pacífico y América del Norte) | Mediano plazo (2-4 años) |

| Auge de plataformas autónomas y pilotadas de forma remota | +1.5% | Global (liderado por América del Norte y Europa) | Corto plazo (≤ 2 años) |

| Demanda de doble uso proveniente de infraestructura crítica y seguridad de ciudades inteligentes | +1.2% | América del Norte y UE; en expansión hacia ciudades de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos de interoperabilidad de la OTAN y el QUAD | +0.9% | América del Norte, Europa, aliados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de constelaciones de detección espacial basadas en CubeSats | +0.8% | Global (despliegue temprano en América del Norte) | Largo plazo (≥ 4 años) |

| Fusión de sensores impulsada por IA que reduce la carga cognitiva del operador | +0.7% | Global (primero en mercados tecnológicamente avanzados) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Presupuestos de Modernización de Defensa

Los ciclos de adquisición globales están evolucionando hacia sistemas capaces de integrar datos provenientes de los dominios aéreo, terrestre, marítimo y espacial en una única plataforma. La solicitud del Departamento de Defensa de Estados Unidos para el año fiscal 2025 incrementa la financiación de nodos de mando habilitados por IA, mientras que los gobiernos de Asia-Pacífico canalizan presupuestos crecientes hacia soluciones autóctonas que reducen la dependencia exterior. Lockheed Martin reportó ventas de USD 18 mil millones en el primer trimestre de 2025, respaldadas por paquetes de sensores integrados incorporados en programas de control de misiles y fuego. Un mayor gasto se alinea con los objetivos de capacidad soberana, generando una demanda constante de arquitecturas de conciencia situacional modulares y actualizables.

Auge de Plataformas Autónomas y Pilotadas de Forma Remota

La adopción por parte de los tres servicios de aeronaves no tripuladas, vehículos terrestres y drones marítimos genera nuevos requisitos de procesamiento a bordo capaces de clasificar y priorizar amenazas sin supervisión humana continua. La participación de The Boeing Company en el programa Next Generation Air Dominance subraya el desarrollo de hojas de ruta para cazas de sexta generación, que se centran en la autonomía impulsada por IA y motores adaptativos.[1]Boeing, "Actualización del Programa Next Generation Air Dominance," boeing.com RTX realizó con éxito pruebas de vuelo de receptores de alerta de radar con aprendizaje automático que dotan a los cazas heredados de priorización cognitiva de amenazas.[2]RTX, "Demostración del Receptor de Alerta de Radar con Aprendizaje Automático," rtx.com La misma lógica sustenta las soluciones contra sistemas aéreos no tripulados, como el paquete modular Reveal and Intercept de Honeywell International Inc., que integra sensores EO/IR con detectores de radiofrecuencia para neutralizar enjambres de drones.

Demanda de Doble Uso Proveniente de Infraestructura Crítica y Seguridad de Ciudades Inteligentes

Los operadores de infraestructura crítica utilizan la fusión de sensores de grado defensivo para monitorear oleoductos, puertos y redes eléctricas, mientras que los municipios integran la tecnología de centros de mando en sus plataformas de tráfico y seguridad pública. El despliegue de USD 125 millones de SeaVision por parte del Centro de Guerra de Información Naval de Estados Unidos para India demuestra cómo las herramientas de vigilancia marítima están migrando hacia funciones civiles de seguimiento de embarcaciones. El programa MARSUR III de Europa permite a 20 naciones compartir datos marítimos entre usuarios de defensa y de guardacostas, subrayando una propuesta de valor de misión múltiple.[3]Agencia Europea de Defensa, "Descripción General del Proyecto MARSUR III," eda.europa.eu

Mandatos de Interoperabilidad de la OTAN y el QUAD

Las doctrinas de la alianza prescriben el intercambio fluido de datos entre flotas heterogéneas. El Programa Global de Aviación de Combate, que vincula al Reino Unido, Japón e Italia, requiere estándares comunes de aviónica y flujos de trabajo de producción sincronizados. Thales está coordinando el consorcio EISNET, integrado por 23 socios, para establecer interfaces uniformes de Defensa Aérea e Antimisiles Integrada en toda Europa. Los proveedores que pueden certificar sus productos conforme a estos estándares abiertos aseguran vías de exportación a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Elevados costos de adquisición y ciclo de vida | –1.3% | Global (especialmente en presupuestos de defensa más reducidos) | Mediano plazo (2-4 años) |

| Vulnerabilidades de ciberseguridad en operaciones centradas en red | –0.8% | Global (mayor preocupación en naciones de la OTAN) | Corto plazo (≤ 2 años) |

| Congestión del espectro de radiofrecuencia que provoca interferencias en sensores | –0.6% | Global (agudo en áreas urbanas densas y en disputa) | Mediano plazo (2-4 años) |

| Endurecimiento de los controles de exportación sobre sensores de imagen avanzados | –0.5% | Global (afecta notablemente al comercio internacional) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Adquisición y Ciclo de Vida

El costo total de propiedad se extiende mucho más allá de la adquisición inicial, abarcando la capacitación de operadores, módulos criptográficos soberanos, mantenimiento de software y renovación de sensores a mitad de vida. Los presupuestos de defensa más reducidos suelen diferir o mancomunar las adquisiciones, lo que impulsa el desarrollo de marcos conjuntos, como los acuerdos de la Agencia de Apoyo y Adquisición de la OTAN. Las arquitecturas intensivas en software incurren en gastos recurrentes de cumplimiento de ciberseguridad que pueden superar los desembolsos en hardware a lo largo de una vida útil de 20 años.

Vulnerabilidades de Ciberseguridad en Operaciones Centradas en Red

La misma conectividad que permite la conciencia situacional en tiempo real del dominio crea superficies de ataque altamente atractivas. Los adversarios apuntan a los enlaces de datos no asegurados y a los ordenadores de misión sin parches para interrumpir los procesos de toma de decisiones. Los gobiernos ahora exigen arquitecturas de confianza cero, cifrado poscuántico y certificaciones de cadena de suministro segura antes de desplegar nuevos conjuntos de sistemas de conciencia situacional. Los integradores que incorporan de forma anticipada la agilidad criptográfica y la resiliencia cibernética en sus plataformas obtienen preferencia en los procesos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio Terrestre Impulsa la Integración Multidominio

Las plataformas terrestres controlaron el 39,02% de los ingresos del mercado de sistemas de conciencia situacional en 2025, sustentadas por centros de mando móviles y electrónica de vehículos blindados. Las redes de gestión de batallas integradas fusionan alimentaciones provenientes de radares terrestres, sensores acústicos y sistemas de soldados dismontados en un cuadro operativo común. Sin embargo, las plataformas aéreas están marcando el ritmo del crecimiento futuro a una CAGR del 8,05%, a medida que los cazas de nueva generación y los drones del Grupo 5 estandarizan conjuntos de sensores panorámicos. Se espera que el tamaño del mercado de sistemas de conciencia situacional para plataformas aéreas crezca rápidamente, impulsado por la necesidad de operar en espacio aéreo en disputa con GPS degradado. Los CubeSats amplían cada vez más los horizontes de las fuerzas terrestres, conectándose a terminales de mano que han reemplazado a las radios heredadas de línea de visión.

Los activos espaciales conforman la capa más reciente, pero también la más disruptiva. Las constelaciones de órbita baja terrestre persistentes transmiten datos tácticos directamente a procesadores de borde, reduciendo los ciclos de observar-orientar-decidir de minutos a segundos. Las plataformas marítimas continúan invirtiendo en sensores de defensa aérea para buques de superficie, mientras que los proyectos de seguridad portuaria adoptan vehículos de superficie no tripulados para patrullaje autónomo. En conjunto, la integración multidominio favorece el middleware abierto que permite a los operadores reconfigurar sensores entre teatros sin necesidad de reescribir el código central. Los silos propietarios están cediendo terreno frente a los marcos modulares de conexión y uso inmediato exigidos por los planificadores de coalición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: Los Sistemas de Mando Lideran Mientras la Optrónica se Acelera

Los centros de mando y control generaron el 29,05% de los ingresos de 2025, subrayando su condición de centro neurálgico coordinador de cada nodo de sensores. Estos sistemas traducen entradas diversas —como trayectorias de radar, datos de buques AIS y medidas de apoyo electrónico— en tareas accionables. La ejecución de algoritmos avanzados en el borde dentro de los próximos cinco años elevará su participación en el tamaño del mercado de sistemas de conciencia situacional para conjuntos C2.

Las tecnologías de optrónica y EO/IR, aunque más pequeñas en la actualidad, se están expandiendo a una CAGR del 7,86% a medida que mejoran la resolución, el alcance de visión nocturna y la sensibilidad térmica. La familia RAIVEN de RTX logra ganancias de alcance de detección cinco veces mayores combinando hiperspectral, lidar y filtrado de IA en un solo gimbal. El radar sigue siendo indispensable para la detección en todo tipo de condiciones meteorológicas, aunque la brecha entre la detección por radiofrecuencia y la óptica se reduce a medida que el software combina las señales. El SONAR mantiene su nicho en el seguimiento de submarinos, mientras que los equipos ADAS para vehículos aprovechan el legado militar para asistir la autonomía en convoyes en entornos de baja visibilidad. El mercado de sistemas de conciencia situacional ahora favorece la diversidad de sensores sobre la supremacía de una sola modalidad.

Por Componente: El Poder de Procesamiento Impulsa la Innovación en Software

Las unidades de procesamiento y computación capturaron el 33,74% de los ingresos en 2025, reflejando una demanda insaciable de GPU y procesadores de señales en tiempo real capaces de procesar alimentaciones multiespectrales. La computación de borde elimina la latencia satelital y garantiza que los comandantes reciban trayectorias coherentes incluso cuando los enlaces de datos fallan. El software, mientras tanto, es el componente de mayor crecimiento, con una CAGR del 7,62%, ya que los microservicios en contenedores permiten a los usuarios añadir actualizaciones de IA mediante actualizaciones tipo nube en lugar de visitas a depósitos.

Los sensores y antenas continúan reduciéndose, beneficiando a los drones del Grupo 1 de pequeño factor de forma que retransmiten datos de ISR a centros de dirección de fuego montados en camiones. Las pantallas evolucionan desde unidades multifunción fijas hacia superposiciones de realidad aumentada montadas en casco. El sistema ClearVision de Universal Avionics, seleccionado por Boom Supersonic, superpone simbología en el campo de visión del piloto durante las salidas con baja visibilidad. El hardware de red ahora incorpora formas de onda de red ad hoc móvil, formando automáticamente mallas seguras en entornos con interferencias.

Por Industria del Usuario Final: La Defensa Lidera Mientras la Aviación se Acelera

Los ministerios de defensa constituyeron el 46,18% del gasto de 2025, continuando como ancla del mercado de sistemas de conciencia situacional. La preparación para el entrenamiento en vivo-sintético y el espacio en disputa garantiza que las adquisiciones se mantengan sólidas, incluso ante el escrutinio presupuestario. Sin embargo, se proyecta que la aviación comercial y los vuelos espaciales crezcan a la CAGR más rápida del 7,98%, a medida que los reguladores adoptan algoritmos de colisión de tráfico de grado militar para los concurridos corredores de movilidad aérea urbana.

Las agencias de seguridad interior integran torres de vigilancia fronteriza, radar costero y análisis de video habilitado por IA para salvaguardar la infraestructura crítica. Los operadores marítimos adoptan vehículos de superficie no tripulados equipados con mástiles de ISR para patrullar instalaciones de energía en alta mar. Las entidades de gestión de emergencias despliegan tabletas de mando robustificadas que ejecutan las mismas herramientas de decisión antes reservadas para los comandantes de teatro. La industria de los sistemas de conciencia situacional se beneficia de certificaciones como DO-178C, que aceleran la adopción de sistemas de doble uso.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Dominio del C4ISR Se Encuentra con el Crecimiento de la Vigilancia

C4ISR y la gestión de batallas representan el 40,66% del gasto de 2025, consolidando su papel como columna vertebral digital de las fuerzas conjuntas modernas. La participación de mercado de los sistemas de conciencia situacional para las plataformas C4ISR se mantiene elevada a medida que los comandantes priorizan los mosaicos de sensores fusionados y las recomendaciones automatizadas de cursos de acción.

La seguridad y la vigilancia es el motor de crecimiento emergente, con una CAGR del 9,05%. Las autoridades municipales de Europa y América del Norte despliegan paneles de control integrados que combinan cámaras de tráfico, lectores de matrículas y alertas de sensores químicos. Los equipos de respuesta ante desastres, por su parte, aprovechan las imágenes satelitales procesadas a través de clasificadores de IA para asignar recursos de socorro minutos después de un ciclón. Las aplicaciones de navegación y control del tráfico incorporan sensores inerciales independientes del GNSS para mantener las rutas aéreas durante las interferencias de GNSS. El software de simulación agiliza los ciclos de entrenamiento replicando los comportamientos exactos de los sensores, lo que permite a las tripulaciones ensayar escenarios de amenazas emergentes antes del despliegue.

Análisis Geográfico

La región de Asia-Pacífico mantuvo el 38,12% de los ingresos globales en 2025, ya que China, India, Japón, Corea del Sur y Australia ejecutaron hojas de ruta de modernización superpuestas. Los programas de fabricación autóctona de sensores reciben financiación preferencial, mientras que los proveedores extranjeros aseguran contratos mediante cláusulas de compensación industrial y transferencia de tecnología. El Procedimiento de Adquisición de Defensa de India agiliza la aprobación de chips de radiofrecuencia importados que se integran en módulos de mando ensamblados localmente. La participación de Japón en el Programa Global de Aviación de Combate alinea la cabina de mando de su caza de nueva generación con los estándares europeos de interfaz hombre-máquina, facilitando el establecimiento de cadenas de suministro compartidas.

Se prevé que el Oriente Medio entregue una CAGR del 10,18% hasta 2031. La Visión 2030 de Arabia Saudita exige un contenido nacional del 50% en los nuevos conjuntos de sistemas de conciencia situacional, orientando a integradores como Thales hacia empresas conjuntas locales. Las fuerzas aéreas de los Emiratos Árabes Unidos incorporan enlaces de descarga de CubeSats en los cascos de los pilotos para obtener imágenes de conciencia situacional marítima en tiempo real sobre el Estrecho de Ormuz. Israel continúa exportando fusión de sensores centrada en software, a menudo incluida con capas de ciberdefensa activa específicamente sintonizadas para entornos desérticos susceptibles al desorden térmico.

América del Norte mantiene el liderazgo tecnológico gracias a los sostenidos desembolsos del Departamento de Defensa de Estados Unidos. La iniciativa de Mando y Control Conjunto en Todos los Dominios (JADC2) del Pentágono financia middleware de estándares abiertos que prepara a Estados Unidos para obtener victorias en exportaciones. Canadá actualiza los radares de vigilancia del Ártico para rastrear vehículos de planeo hipersónicos. Europa enfatiza la interoperabilidad: el consorcio EISNET clasifica las bibliotecas de amenazas para que los operadores de defensa antimisiles de Alemania, Francia e Italia interpreten las señales de los sensores de manera idéntica. África y América del Sur siguen siendo adoptantes emergentes; la modernización del radar costero de Colombia y el programa de drones de monitoreo de oleoductos de Nigeria ilustran cómo las misiones de seguridad civil suelen preceder a la adopción plena en el ámbito de la defensa.

Panorama Competitivo

En el mercado de sistemas de conciencia situacional, un puñado de grandes actores domina el panorama, aunque los especialistas de nicho aún encuentran su lugar. Empresas como Lockheed Martin Corporation, RTX Corporation y BAE Systems plc no se limitan a vender productos; están potenciando sus ofertas. Por ejemplo, la actualización Tech Refresh 3 del F-35 de Lockheed Martin no solo mejora los procesadores, sino que también allana el camino para futuras capacidades de IA. Mientras tanto, RTX demuestra su estrategia integrando medidas de apoyo electrónico cognitivas en las vainas de radar actuales, destacando el lucrativo potencial de sus instalaciones consolidadas.

Los competidores de nivel intermedio, como L3Harris Technologies, Inc., Saab AB y Leonardo DRS, Inc., se diferencian mediante kits de arquitectura abierta que modernizan las flotas envejecidas. El radar Giraffe 1X de Saab AB se integra con software de mando de terceros a través de modelos de datos conformes con la OTAN, acortando los plazos de despliegue para las naciones más pequeñas. Mientras tanto, los disruptores tecnológicos se centran en motores de inferencia de IA que combinan alimentaciones de sensores dispares en dispositivos de mano. Palantir, con sede en California, y Adarga, con sede en el Reino Unido, licencian algoritmos de aprendizaje automático a los ministerios de defensa que prefieren ciclos de actualización comerciales.

Las asociaciones entre especialistas en hardware y software se están proliferando. Honeywell International Inc. se asocia con Shield AI para incorporar autonomía en drones de seguridad perimetral; Airbus Defence and Space SAS (Airbus SE) se asocia con Helsing para inyectar bibliotecas de maniobras de combate aéreo de IA en conceptos de trabajo en equipo tripulado-no tripulado. Los proveedores que pueden certificar sus productos como reforzados cibernéticamente y conformes con las normativas de exportación, utilizando estándares abiertos, obtienen ventajas en las licitaciones a medida que los gobiernos se esfuerzan por evitar el bloqueo de proveedores.

Líderes de la Industria de Sistemas de Conciencia Situacional

Lockheed Martin Corporation

RTX Corporation

Northrop Grumman Corporation

Honeywell International Inc.

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Lockheed Martin Corporation recibió un contrato de USD 1 mil millones para avanzar en los sistemas de armas hipersónicas de Estados Unidos, incorporando capacidades mejoradas de conciencia situacional.

- Mayo de 2025: El Centro de Guerra de Información Naval de Estados Unidos lanzó una iniciativa de USD 125 millones para ampliar la conciencia del dominio marítimo de India a través del análisis de SeaVision.

- Abril de 2025: 3dB Labs aseguró un contrato de USD 6,1 millones con el Ejército de Estados Unidos para crear y demostrar un sistema de conciencia situacional del espectro electromagnético adaptado a las unidades de combate.

- Abril de 2025: La OTAN seleccionó a Thales para implementar la tercera fase de su iniciativa NCOP (Cuadro Operativo Común de la OTAN), denominada "NCOP-BMD". El NCOP tiene como objetivo proporcionar a los comandantes de la OTAN una visión general cohesiva y en tiempo real de los teatros operativos y las amenazas emergentes, mejorando así la conciencia situacional de las fuerzas conjuntas.

Alcance del Informe Global del Mercado de Sistemas de Conciencia Situacional

El estudio asimila datos sobre los sistemas de conciencia situacional utilizados por las fuerzas de seguridad, las fuerzas militares y otras agencias involucradas en actividades coordinadas para diversas operaciones de seguridad y apoyo. Asimismo, el informe también analiza las innovaciones en materia de sistemas de conciencia situacional y el desarrollo de nuevas tecnologías relacionadas.

El mercado de sistemas de conciencia situacional está segmentado por plataforma, tipo y geografía. Por plataforma, el mercado ha sido segmentado en aéreo, terrestre, marítimo y espacial. Por tipo, el mercado ha sido segmentado en mando y control, RADAR, SONAR, optrónica y sistemas de conciencia situacional para vehículos. El informe también cubre los tamaños de mercado y las previsiones para el mercado en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en base al valor (miles de millones de USD).

| Aéreo |

| Terrestre |

| Marítimo |

| Espacial |

| Sistemas de Mando y Control |

| RADAR |

| SONAR |

| Optrónica y EO/IR |

| SAS/ADAS para Vehículos |

| Sensores y Antenas |

| Pantallas y HUD |

| Unidades de Procesamiento/Computación |

| Hardware de Comunicaciones y Redes |

| Software |

| Defensa y Fuerzas Militares |

| Seguridad Interior y Seguridad Pública |

| Aviación y Aeroespacial |

| Marítimo |

| C4ISR y Gestión de Batallas |

| Seguridad y Vigilancia |

| Respuesta ante Desastres y Gestión de Emergencias |

| Navegación y Control del Tráfico |

| Monitoreo Ambiental/Meteorológico |

| Entrenamiento y Simulación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Aéreo | ||

| Terrestre | |||

| Marítimo | |||

| Espacial | |||

| Por Tipo | Sistemas de Mando y Control | ||

| RADAR | |||

| SONAR | |||

| Optrónica y EO/IR | |||

| SAS/ADAS para Vehículos | |||

| Por Componente | Sensores y Antenas | ||

| Pantallas y HUD | |||

| Unidades de Procesamiento/Computación | |||

| Hardware de Comunicaciones y Redes | |||

| Software | |||

| Por Industria del Usuario Final | Defensa y Fuerzas Militares | ||

| Seguridad Interior y Seguridad Pública | |||

| Aviación y Aeroespacial | |||

| Marítimo | |||

| Por Aplicación | C4ISR y Gestión de Batallas | ||

| Seguridad y Vigilancia | |||

| Respuesta ante Desastres y Gestión de Emergencias | |||

| Navegación y Control del Tráfico | |||

| Monitoreo Ambiental/Meteorológico | |||

| Entrenamiento y Simulación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de conciencia situacional?

El mercado está valorado en USD 30,31 mil millones en 2026 y se proyecta que alcance USD 42,49 mil millones en 2031, avanzando a una CAGR del 6,99%.

¿Qué región genera los mayores ingresos?

Asia-Pacífico contribuye con el 38,12% de los ingresos globales gracias a las sostenidas iniciativas de modernización en China, India, Japón y Corea del Sur.

¿Qué categoría de plataforma está creciendo más rápido?

Se prevé que las plataformas aéreas se expandan a una CAGR del 8,05% a medida que los cazas de nueva generación y los sistemas aéreos no tripulados demandan fusión avanzada de sensores.

¿Cuál es el segmento de aplicación líder?

Los sistemas C4ISR y de gestión de batallas concentran el 40,66% de los ingresos, lo que refleja su centralidad en las operaciones conjuntas.

¿Cómo están impactando las soluciones de software en el mercado?

El software es el componente de más rápido crecimiento, con una CAGR del 7,62%, porque las actualizaciones en contenedores permiten a los operadores añadir capacidades de IA sin reemplazo de hardware.

¿Cuál es la principal restricción para una adopción más amplia?

Los elevados costos de adquisición y ciclo de vida continúan limitando la adopción entre los presupuestos de defensa más reducidos, ya que los gastos continuos en ciberseguridad y mantenimiento de software elevan los costos totales de propiedad.

Última actualización de la página el: