Tamaño y Participación del Mercado de Armas Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

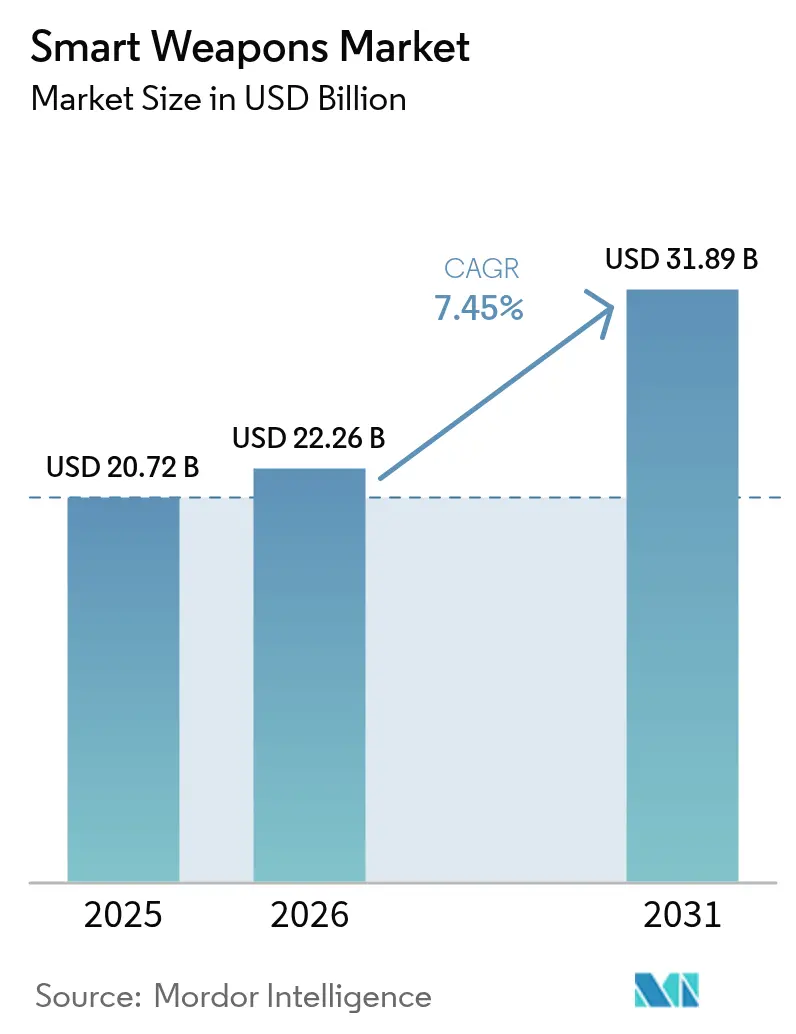

| Tamaño del Mercado (2026) | 22.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas Inteligentes por Mordor Intelligence

El tamaño del mercado de armas inteligentes en 2026 se estima en 22,26 mil millones de USD, creciendo desde el valor de 2025 de 20,72 mil millones de USD con proyecciones para 2031 que muestran 31,89 mil millones de USD, creciendo a una CAGR del 7,45% durante 2026-2031. La escalada de los presupuestos de defensa, el cambio en las doctrinas operativas que favorecen la precisión sobre la potencia de fuego masiva, y la carrera por neutralizar las amenazas evolutivas de defensa aérea y guerra electrónica están sosteniendo esta expansión. El impulso colectivo de la OTAN para superar el umbral de gasto del 2% del PIB y el programa ReArm Europe de la Unión Europea de 800 mil millones de EUR (937,72 mil millones de USD) están asegurando carteras de pedidos plurianuales que protegen a los contratistas de los ciclos presupuestarios a corto plazo. Simultáneamente, el rearme de Asia-Pacífico —que abarca desde el programa de cañón de riel de Japón hasta el plan de modernización de 35 mil millones de USD de Filipinas— está diversificando las fuentes de demanda y agudizando la competencia por subsistemas sujetos a control de exportación. Las escaladas contractuales vinculadas a la inflación, la escasez de semiconductores y los aumentos en los precios de las materias primas están poniendo a prueba los modelos de adquisición de costo más beneficio. Sin embargo, también estimulan diseños modulares y ecosistemas de sensores de doble uso que acortan los ciclos de actualización. En todas las regiones, la prima política por minimizar el daño colateral en zonas de combate urbano está acelerando el despliegue de tecnologías de guía multimodal y discriminación de objetivos habilitadas por inteligencia artificial, consolidando las municiones de precisión guiada en la planificación futura de la estructura de fuerzas.

Conclusiones Clave del Informe

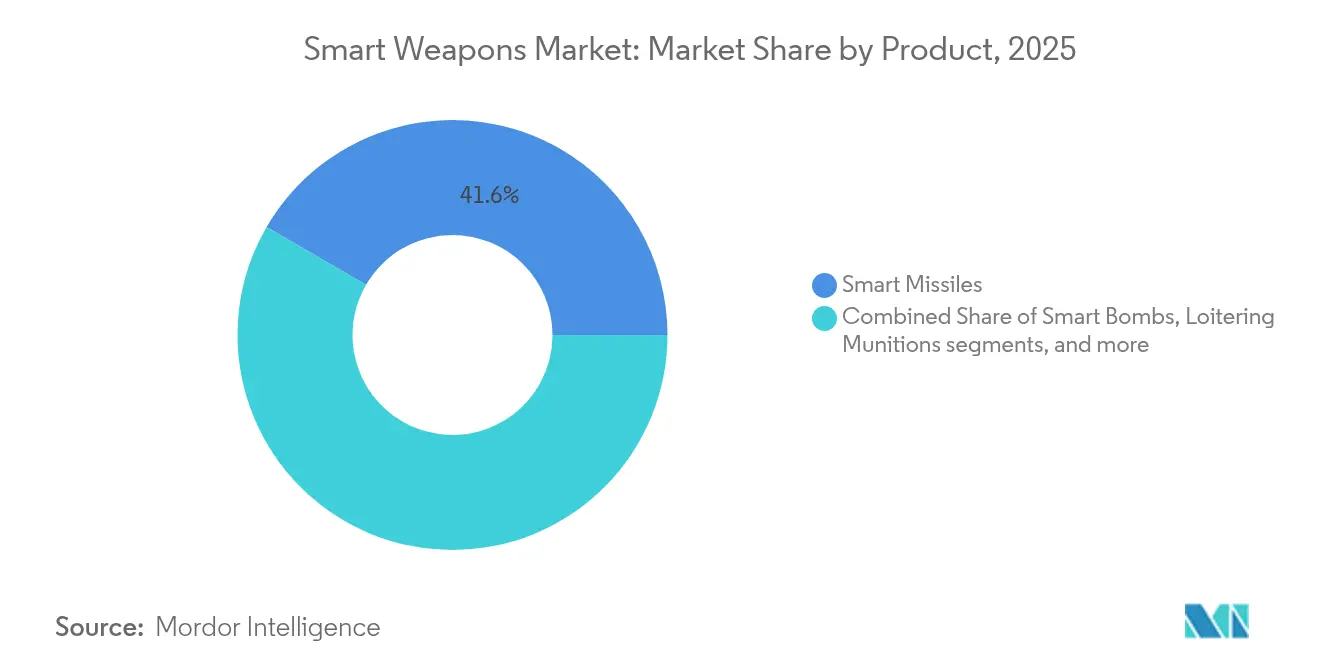

- Por tipo de producto, los misiles inteligentes lideraron el mercado de armas inteligentes con una participación de ingresos del 41,62% en 2025, mientras que se proyecta que las armas de energía dirigida crezcan a una CAGR del 9,66% hasta 2031.

- Por tecnología, la guía por satélite/GNSS mantuvo el 32,12% de la participación del mercado de armas inteligentes en 2025; la guía multimodal y habilitada por inteligencia artificial se está expandiendo a una CAGR del 10,05% hasta 2031.

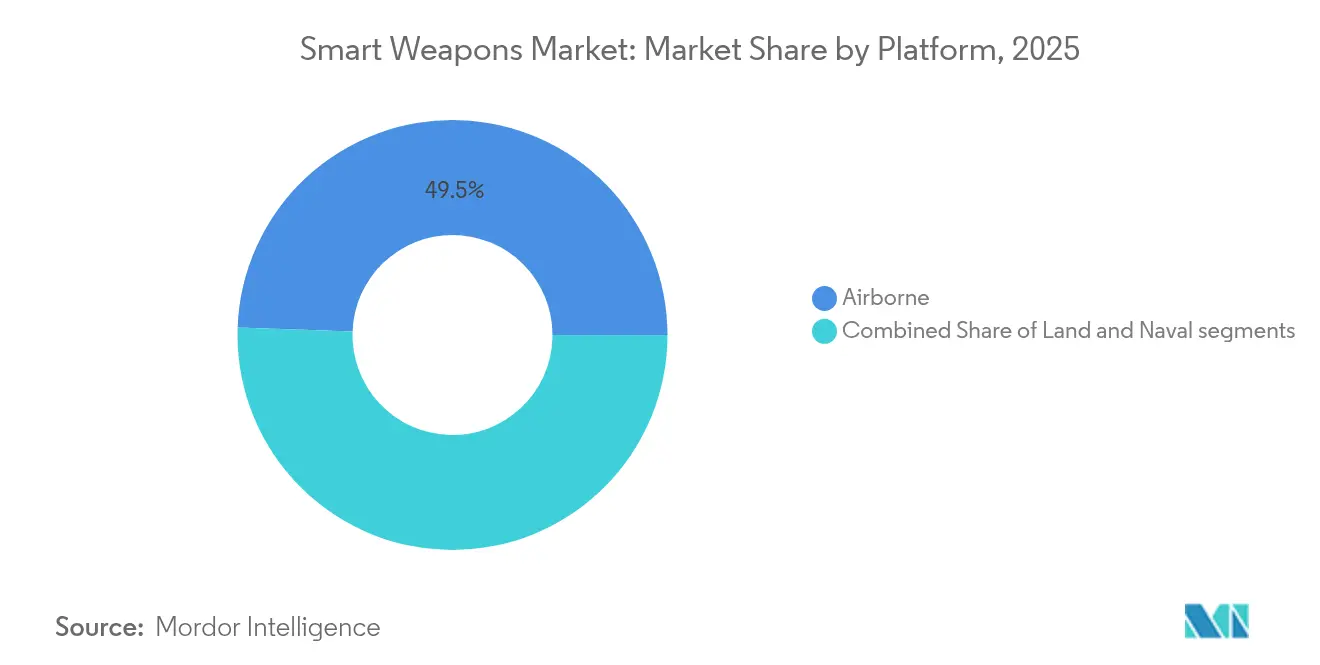

- Por plataforma, los sistemas aéreos representaron el 49,45% del mercado de armas inteligentes en 2025 y avanzan a una CAGR del 9,86% entre 2026 y 2031.

- Por usuario final, el segmento militar dominó con una participación del 92,11% en 2025, mientras que la demanda de seguridad nacional está aumentando a una CAGR del 9,41% hasta 2031 en el mercado de armas inteligentes.

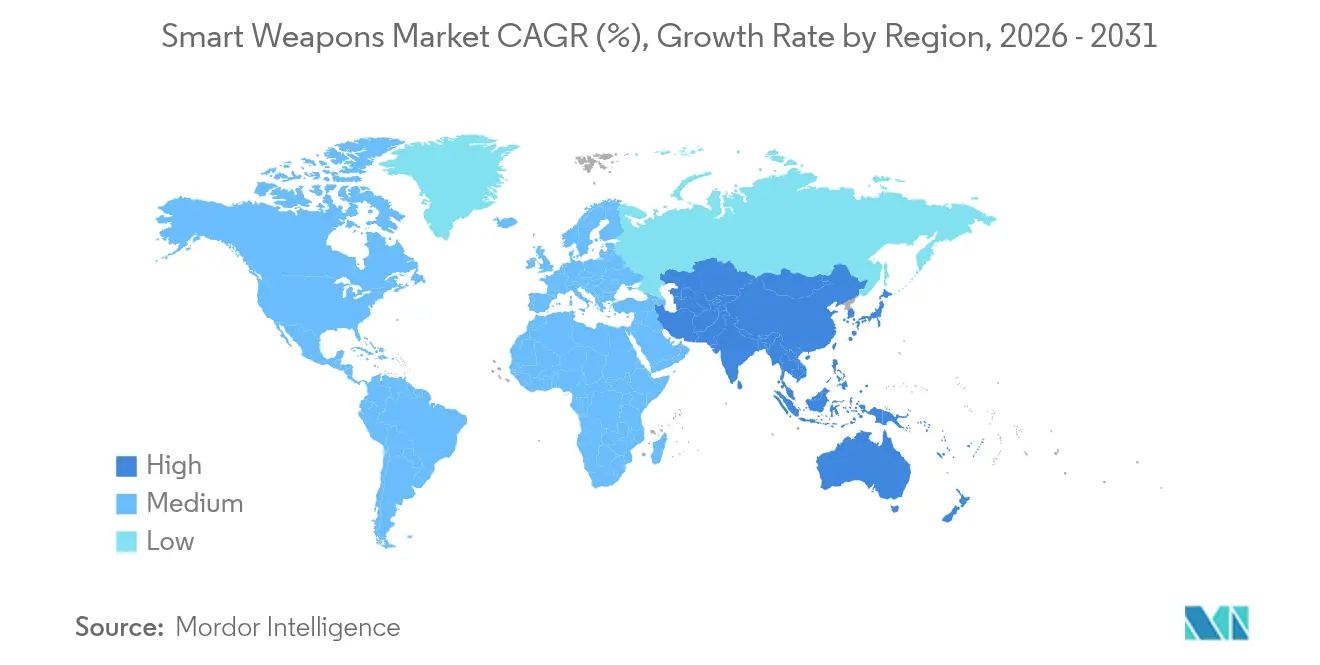

- Por geografía, América del Norte retuvo el 36,35% de la participación del mercado de armas inteligentes en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Armas Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en defensa en las principales economías | +1.8% | Países de la OTAN, Asia-Pacífico | Mediano plazo (2-4 años) |

| Énfasis en el ataque de precisión para minimizar el daño colateral | +1.2% | Teatros urbanos globales | Largo plazo (≥ 4 años) |

| Modernización para contrarrestar adversarios de igual y casi igual capacidad | +1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en tecnologías de guía multimodal | +0.9% | Fuerzas de adopción temprana en todo el mundo | Largo plazo (≥ 4 años) |

| Surgimiento de municiones de enjambre cooperativo habilitadas por 5G | +0.7% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Miniaturización mediante sensores MEMS que permiten una escalabilidad rentable | +0.6% | Global, con concentración de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Defensa en las Principales Economías

Los miembros de la OTAN superaron por primera vez desde la Guerra Fría el umbral de gasto en defensa del 2% del PIB, impulsando la demanda interanual de inventarios de precisión guiada en el mercado de armas inteligentes. El aumento presupuestario de 88,5 mil millones de USD de Alemania y el plan de rearme de 27 mil millones de USD de Grecia están destinando asignaciones considerables hacia misiles inteligentes, bombas planeadoras y capacidades de ataque a distancia. La iniciativa ReArm Europe de la UE está financiando lotes de adquisición conjunta que reducen los precios unitarios al escalar los volúmenes de producción entre varios estados. Este gasto sincronizado permite a los principales contratistas pasar de la fabricación cíclica a la fabricación en cadena, reduciendo los plazos de entrega y facilitando la amortización de nuevas herramientas de producción. La contrapartida es el estrés de capacidad: los pedidos paralelos de subsistemas similares de varios programas aliados crean cuellos de botella en las cadenas de suministro de buscadores de estado sólido y mezclas de propelentes, aumentando el riesgo de retrasos en el cronograma en el mercado de armas inteligentes.

Énfasis en el Ataque de Precisión para Minimizar el Daño Colateral

El carácter urbano de los conflictos recientes ha penalizado severamente los fuegos indiscriminados, orientando a los comandantes hacia probabilidades de impacto de más del 90% por disparo entregadas por sistemas como HIMARS y cohetes GMLRS en el mercado de armas inteligentes. Los requisitos de precisión se han ampliado más allá de la exactitud, abarcando la reorientación en vuelo y las características de cancelación en pleno vuelo, como lo ilustra el misil de ataque colaborativo Spear 3 de MBDA, que cambia los puntos de impacto si los civiles vuelven a entrar en la zona de ataque.[1]Aviation Week, "MBDA Spear 3 Advances Collaborative Targeting," aviationweek.com Para evitar repercusiones políticas, los planificadores especifican ojivas más pequeñas y más letales y perfiles de espoleta optimizados para la concentración de la explosión en lugar de la saturación de área. Esta convergencia ético-operacional integra las municiones de precisión guiada en todos los escalones, desde los lanzadores de asalto de escuadra hasta las armas hipersónicas de largo alcance.

Modernización para Contrarrestar Adversarios de Igual y Casi Igual Capacidad

Las burbujas de negación de acceso/área y las suites avanzadas de guerra electrónica desplegadas por China y Rusia han expuesto la vulnerabilidad de las armas de modo único dependientes del GPS. La Marina de los Estados Unidos respondió extendiendo el alcance del AIM-174B a 250 millas para atacar desde fuera de las zonas de defensa aérea integrada. Las tácticas de suplantación de señal de Rusia impulsan a los programas occidentales a integrar correladores inerciales, de imagen y de radiofrecuencia pasiva resistentes. En Asia-Pacífico, los esfuerzos de Japón en cañones de riel e interceptores hipersónicos, y los ensayos del misil superficie-aire de reacción rápida (QRSAM) de India, ilustran cómo los actores regionales convergen en conjuntos de capacidades contra la negación de acceso/área que dependen de las armas inteligentes.

Avances en Tecnologías de Guía Multimodal

Las suites de sensores fusionadas con inteligencia artificial están redefiniendo la precisión terminal en el mercado de armas inteligentes. Saab realizó pruebas de vuelo de agentes de inteligencia artificial en aviones Gripen, demostrando que los algoritmos a bordo pueden coordinar múltiples armas, cambiar buscadores en pleno vuelo y discriminar señuelos en entornos de guerra electrónica saturados. Las unidades de medición inercial basadas en MEMS de Thales ahora mantienen una precisión dentro de una deriva de 0,2°/h mientras sobreviven a la denegación de GNSS, lo que permite que los kits de artillería de bajo costo rivalicen con los errores circulares probables de los misiles de crucero heredados.[2]Defense SA, "Thales Expands MEMS IMU Production," defencesa.com Los enjambres de armas cooperativas, donde los misiles comparten datos de buscadores a través de enlaces de datos resistentes a interferencias, reducen la proporción de rondas por objetivo en un 30-40%, liberando capacidad de cargador para misiones adicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de exportación restrictivas y barreras de cumplimiento de ITAR | -0.8% | Aliados de los Estados Unidos, reexportadores globales | Mediano plazo (2-4 años) |

| Altos costos de desarrollo y costosa adquisición unitaria | -1.1% | Todas las regiones | Largo plazo (≥ 4 años) |

| Susceptibilidad a la suplantación de señal GNSS y la perturbación de la guerra electrónica | -0.6% | Global, con mayor riesgo en entornos en disputa | Corto plazo (≤ 2 años) |

| Creciente escrutinio ético y legal de los sistemas letales autónomos | -0.4% | América del Norte y la UE principalmente, con implicaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Exportación Restrictivas y Barreras de Cumplimiento de ITAR

El Reglamento Internacional sobre el Tráfico de Armas de los Estados Unidos extiende las fases de licencia hasta 18 meses para los algoritmos de buscadores y el software de inteligencia artificial, retrasando las entregas e inflando los costos de mantenimiento para los compradores en el extranjero. La adquisición del F-35A por parte de Suiza generó 650 millones de USD en gastos adicionales vinculados en parte a los costos generales de cumplimiento. Los fabricantes de equipos originales europeos están aislando la investigación y el desarrollo para crear líneas de productos libres de ITAR —un ejemplo destacado son las armas planeadoras en red Orchestrike de MBDA— para asegurar derechos de actualización soberanos y eludir las restricciones de reexportación. El lastre regulatorio fragmenta el mercado de armas inteligentes al obligar a diseños duales para configuraciones domésticas y de exportación, limitando las economías de escala.

Altos Costos de Desarrollo y Costosa Adquisición Unitaria

El proyectil de precisión Excalibur del Ejército de los Estados Unidos se acerca ahora a los 100.000 USD por ronda, casi el doble de su cifra de 2021, poniendo de relieve una crisis de asequibilidad que limita la profundidad del cargador. Los precios unitarios del F-35 han escalado a 140 millones de USD; se proyecta que los cazas de próxima generación alcancen los 300 millones de USD, superando el crecimiento presupuestario. La inflación de componentes erosiona los márgenes de beneficio bajo contratos de precio fijo, especialmente los chips de nitruro de galio y los compuestos energéticos. La iniciativa Replicator del Pentágono y el contrato de misiles de bajo costo de General Atomics representan movimientos deliberados para invertir las proporciones de intercambio de costos contra los adversarios, desplegando miles de armas inteligentes desechables en lugar de cientos de plataformas exquisitas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los misiles inteligentes mantienen una posición dominante mientras la energía dirigida gana impulso

Los misiles inteligentes comandaron el 41,62% del mercado de armas inteligentes en 2025 gracias a su adaptabilidad en roles aire-aire, ataque terrestre y antibuque. El AIM-9X Sidewinder de RTX y el JASSM-ER de Lockheed Martin ejemplifican programas de pedidos repetidos que sostienen la producción en cadena. Los informes de acción de combate revelan tasas de probabilidad de destrucción consistentemente superiores al 90% cuando se combinan con buscadores modernos, reforzando la priorización presupuestaria. Las bombas inteligentes mantienen su relevancia para el apoyo aéreo cercano donde los umbrales de daño colateral son estrictos, mientras que los cohetes guiados satisfacen los fuegos de supresión de alto volumen; las municiones de merodeo sirven de puente entre el reconocimiento, vigilancia e inteligencia y el ataque inmediato, reduciendo la latencia entre sensor y tirador.

Las armas de energía dirigida registran la CAGR más rápida del 9,66% hasta 2031. Los ensayos del láser DragonFire demostraron una precisión de seguimiento de menos de 5 cm a rangos de varios kilómetros, ofreciendo un costo por disparo casi nulo una vez desplegado. Los pods de microondas de alta potencia probados a bordo de plataformas de la Marina de los Estados Unidos neutralizaron enjambres de drones sin gastar rondas cinéticas, señalando un cambio doctrinal hacia defensas en capas no depletables. Los obstáculos de industrialización —principalmente la densidad de potencia y la gestión térmica— están retrocediendo a medida que maduran los sistemas de energía integrada a bordo de buques.

Por Tecnología: La guía GNSS domina, pero los sistemas multimodales impulsados por inteligencia artificial se disparan

La guía por satélite/GNSS retuvo una participación del 32,12% en 2025, debido a la cobertura global y el bajo costo incremental por kit en el mercado de armas inteligentes. Los errores circulares probables por debajo de 3 m en condiciones favorables la mantienen atractiva para los enfrentamientos no disputados. La guía láser mantiene su idoneidad de nicho para entornos ricos en designadores, mientras que los buscadores de radar sustentan el rendimiento en todo tipo de clima en roles navales y de ataque. La imagen infrarroja sigue siendo crucial para el guiado terminal pasivo contra objetivos ricos en calor.

La guía multimodal que integra inteligencia artificial exhibe una CAGR del 10,05% hasta 2031. Las salidas del Gripen de Saab potenciadas por inteligencia artificial ilustran cómo los agentes neuronales combinan infrarrojo, radar de onda milimétrica y flujos ópticos en milisegundos, manteniendo el bloqueo en medio de interrupciones de GNSS. Los circuitos integrados de radiofrecuencia de bajo tamaño, peso, potencia y costo y las unidades de medición inercial MEMS impulsan esta convergencia, permitiendo que los kits planeadores de artillería exhiban una autonomía de nivel de misil de crucero. Los protocolos de ataque cooperativo, donde múltiples municiones negocian la secuencia de impacto, reducen el tamaño de la salva y saturan las defensas a través de trayectorias de tenaza.

Por Plataforma: Los sistemas aéreos preservan la ventaja estratégica

Las plataformas de lanzamiento aéreo representaron el 49,45% del tamaño del mercado de armas inteligentes en 2025 y están creciendo a una CAGR del 9,86%, ancladas por la capacidad de integración de los cazas de quinta generación y los drones de clase MALE. Los programas NGAD y de Aeronaves de Combate Colaborativo de la Fuerza Aérea de los Estados Unidos confirman una doctrina donde el trabajo en equipo tripulado-no tripulado amplía el transporte de armas y la supervivencia. La producción de Bombas de Pequeño Diámetro y la serie de misiles de crucero AGM-158 mantendrá el ritmo con las renovaciones de la flota de cazas tripulados hasta la década de 2030.

Las plataformas terrestres dependen de lanzadores modulares como HIMARS que disparan cohetes y misiles de precisión, ofreciendo capacidad de despliegue que compensa el menor alcance que los activos aéreos en el mercado de armas inteligentes. Las plataformas navales están resurgiendo como arsenales de ataque a distancia; el Tomahawk de Ataque Marítimo y las próximas variantes hipersónicas HALO extienden los envolopes de ataque en aguas abiertas más allá de 1.500 km, permitiendo la disuasión de flotas en ser en mares en disputa. La integración de lanzadores verticales y conjuntos láser montados en cubierta en destructores de próxima generación combinará los enfrentamientos cinéticos y de energía dirigida desde un único casco.

Por Usuario Final: Los presupuestos militares dominan; la demanda de seguridad nacional se acelera

Los clientes militares representaron el 92,11% de la demanda de armas inteligentes en 2025, reflejando la alineación de misiones con la disuasión entre estados y la guerra expedicionaria. La adquisición masiva de armas entregadas por aire para la reposición de existencias tras el uso en el mundo real en Ucrania sostiene ritmos de producción elevados. Las hojas de ruta del ejército, la marina y la fuerza aérea de las fuerzas de la OTAN y del Indo-Pacífico priorizan la integración soberana de armas inteligentes para maximizar la soberanía sobre el reabastecimiento de municiones.

Las agencias de seguridad nacional, aunque pequeñas, muestran una CAGR del 9,41% hasta 2031 a medida que las doctrinas de seguridad fronteriza adoptan soluciones de fuerza calibrada en el mercado de armas inteligentes. El Departamento de Seguridad Nacional de los Estados Unidos desplegó miras de rifle inteligentes con reconocimiento facial, mientras que los ministerios del interior europeos prueban misiles contra sistemas aéreos no tripulados capaces de interceptaciones cinéticas precisas dentro de perímetros urbanos. El apetito presupuestario por la precisión está aumentando en medio de incursiones de drones, protección de infraestructura crítica y redadas antiterroristas donde minimizar el riesgo para los transeúntes es primordial.

Análisis Geográfico

América del Norte capturó el 36,35% de la participación del mercado de armas inteligentes en 2025, ya que los Estados Unidos comprometieron 4,94 mil millones de USD para el Misil de Ataque de Precisión y 6,9 mil millones de USD para las líneas de producción de Bombas de Pequeño Diámetro. La participación de Canadá en programas multinacionales de misiles y su Proyecto de Optimización de Armas de Ataque a Distancia anclan aún más la demanda continental. Una base industrial madura que presenta integración vertical desde las fábricas de buscadores hasta las fundiciones de ojivas protege a la región de los peores choques en la cadena de suministro, aunque la escasez de semiconductores está impulsando reservas estratégicas.

La trayectoria de Europa se está acelerando tras el conflicto en Ucrania. El aumento presupuestario del 180% de Alemania a 88,5 mil millones de USD y el fondo ReArm Europe a nivel de la unión están financiando la ampliación de los salones de ensamblaje final para MBDA y Saab. El enfoque del continente en la soberanía tecnológica, ejemplificado por el desarrollo franco-alemán FC/ASW y los demostradores láser liderados por BAE Systems, está diluyendo la dependencia de las licencias de exportación de los Estados Unidos. Los aliados del flanco oriental están acelerando los pedidos de artillería de cohetes de precisión, creando compensaciones de producción distribuidas desde Polonia hasta el Báltico.

Asia-Pacífico registra la CAGR más rápida del 9,12% hasta 2031 en el mercado de armas inteligentes. La escalada de negación de acceso/área de China está catalizando los contrarrestadores de cañón de riel e hipersónicos de Japón, los despliegues de QRSAM de India y las compras de misiles de Filipinas bajo un plan de 35 mil millones de USD. Taiwán está acelerando los pedidos de AIM-120D y variantes indígenas Sky Sword-2. Al mismo tiempo, el pilar AUKUS de Australia garantiza la cooperación de ataque de largo alcance con los Estados Unidos y el Reino Unido. Las exportaciones de Corea del Sur del caza KF-21 y las bombas planeadoras de precisión están añadiendo presión competitiva y diversificación de la cadena de suministro. Las asociaciones industriales regionales —como la inversión de Hanwha en plantas australianas de cohetes guiados— señalan un cambio hacia la coproducción local en el mercado de armas inteligentes.

Panorama Competitivo

Una consolidación moderada define la industria de armas inteligentes: las cinco principales empresas —Lockheed Martin Corporation, RTX Corporation, The Boeing Company, Northrop Grumman Corporation y BAE Systems plc— poseen más del 50% de la participación de ingresos, equilibrando las ventajas de escala con espacio para participantes de nicho. Las estrategias de integración vertical protegen la propiedad intelectual en buscadores, espoletas y propulsión, y crean altos costos de cambio para los gobiernos. Sin embargo, la inflación y la escasez de componentes erosionan los márgenes de precio fijo, lo que lleva a los principales contratistas a invertir en gemelos digitales y fabricación aditiva que comprimen los plazos de calificación.

La intensidad competitiva se intensificó en 2025 cuando General Atomics obtuvo un contrato del Pentágono para misiles de bajo costo destinados a saturar las defensas del adversario.[4]Asia Times, "General Atomics Wins Low-Cost Missile Bid," asiatimes.com Este contrato legitima a los actores disruptivos que defienden la asequibilidad sobre el rendimiento exquisito. El éxito de integración de inteligencia artificial de Saab en los cazas Gripen demuestra cómo las actualizaciones centradas en software pueden superar los ciclos tradicionales de renovación de hardware, enfatizando la agilidad como determinante de la participación de mercado. Los nichos de energía dirigida atraen a veteranos de la defensa y a empresas emergentes de fotónica de doble uso; estas últimas aprovechan el conocimiento comercial de comunicaciones láser para acortar los ciclos de investigación y desarrollo en defensa.

La resiliencia de la cadena de suministro es un punto focal. Los principales contratistas están relocalización la capacidad de fundición de nitruro de galio y estableciendo múltiples fuentes para las unidades de medición inercial para cubrir el riesgo geopolítico. Los marcos colaborativos como el consorcio europeo del Sistema de Cohetes de Artillería de Lanzamiento Múltiple Guiado (GMLRS) ilustran cómo los gobiernos aliados fomentan la producción transfronteriza para distribuir el riesgo mientras preservan la autonomía estratégica.

Líderes de la Industria de Armas Inteligentes

Lockheed Martin Corporation

RTX Corporation

The Boeing Company

BAE Systems plc

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Australia y los Estados Unidos firmaron un memorando de entendimiento para la producción y el desarrollo del Misil de Ataque de Precisión (PrSM), lo que permite a las Fuerzas Armadas Australianas acceder al sistema de misiles balísticos tácticos utilizado por el ejército de los Estados Unidos.

- Febrero de 2025: Bharat Electronics Limited (BEL) y Safran Electronics & Defence formaron una empresa conjunta para fabricar, personalizar y mantener armas de precisión guiada aire-tierra inteligentes HAMMER (Munición Modular Altamente Ágil de Alcance Extendido) en India.

- Enero de 2024: La Fuerza Aérea de los Estados Unidos otorgó a Raytheon (RTX Corporation) un contrato de 400 millones de USD para producir y entregar más de 1.500 armas inteligentes StormBreaker. StormBreaker es un arma en red aire-superficie que ataca objetivos en movimiento en todas las condiciones meteorológicas utilizando su ojiva de efectos múltiples y su buscador trimodal.

Alcance del Informe Global del Mercado de Armas Inteligentes

Las armas inteligentes son municiones guiadas por computadora equipadas con sistemas de guía de radio, infrarrojo, láser, sistema de posicionamiento global y satélite, que proporcionan una exactitud y precisión extraordinarias. Las armas inteligentes también se denominan armas de precisión guiada, destinadas a impactar el objetivo con precisión y reducir el daño colateral y la letalidad. Las armas inteligentes son operadas y asistidas mediante sistemas operativos externos ubicados a gran distancia en el área geográfica.

El mercado de armas inteligentes está segmentado en función del producto, la tecnología, la plataforma, el usuario final y la geografía. Por producto, el mercado está segmentado en misiles, municiones y otros. Por tecnología, el mercado está segmentado en guía por satélite, guía por radar, guía infrarroja y guía láser. Por plataforma, el mercado está segmentado en terrestre, marítimo y aéreo. Por usuario final, el mercado está segmentado en aplicación de la ley y militar. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de armas inteligentes en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Misiles Inteligentes |

| Bombas Inteligentes |

| Cohetes y Proyectiles Guiados |

| Municiones de Merodeo |

| Armas de Energía Dirigida |

| Guía por Satélite/GNSS |

| Guía Láser |

| Guía por Radar |

| Guía Infrarroja/por Imagen |

| Guía Multimodal y Habilitada por Inteligencia Artificial |

| Terrestre |

| Aéreo |

| Naval |

| Militar |

| Seguridad Nacional |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Producto | Misiles Inteligentes | ||

| Bombas Inteligentes | |||

| Cohetes y Proyectiles Guiados | |||

| Municiones de Merodeo | |||

| Armas de Energía Dirigida | |||

| Por Tecnología | Guía por Satélite/GNSS | ||

| Guía Láser | |||

| Guía por Radar | |||

| Guía Infrarroja/por Imagen | |||

| Guía Multimodal y Habilitada por Inteligencia Artificial | |||

| Por Plataforma | Terrestre | ||

| Aéreo | |||

| Naval | |||

| Por Usuario Final | Militar | ||

| Seguridad Nacional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de armas inteligentes?

El mercado de armas inteligentes se sitúa en 22,26 mil millones de USD en 2026 y se prevé que alcance los 31,89 mil millones de USD en 2031.

¿Qué segmento de producto lidera el mercado?

Los misiles inteligentes mantienen la participación de ingresos líder del 41,62%, debido a su versatilidad en múltiples perfiles de misión.

¿Por qué las armas de energía dirigida están atrayendo atención?

Prometen un costo por disparo casi nulo y una profundidad de cargador ilimitada, fundamentales para derrotar enjambres de amenazas de bajo costo.

¿Qué región está creciendo más rápido?

Asia-Pacífico registra la CAGR más alta del 9,12%, impulsada por los desafíos de negación de acceso/área de China y los programas de modernización regionales.

¿Cómo están afectando las regulaciones de exportación a la industria?

ITAR y los controles relacionados extienden los calendarios de entrega hasta 18 meses y obligan a líneas de productos domésticas y de exportación separadas, limitando las economías de escala.

¿Qué movimientos estratégicos están realizando los principales contratistas para controlar los costos?

Los contratistas están adoptando ingeniería digital, fabricación aditiva y líneas de misiles de bajo costo para contrarrestar la inflación y mantener la asequibilidad.

Última actualización de la página el: