Tamaño y Cuota del Mercado de Guerra Centrada en Redes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

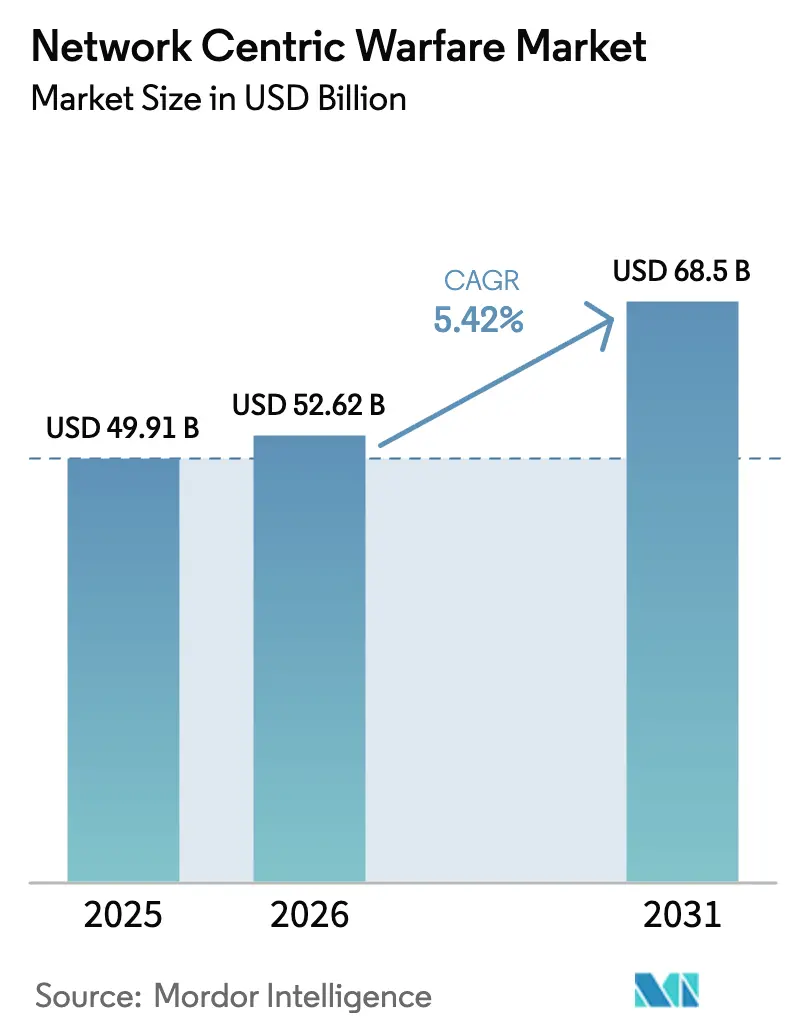

| Tamaño del Mercado (2026) | 52.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Guerra Centrada en Redes por Mordor Intelligence

El tamaño del mercado de guerra centrada en redes (NCW) fue valorado en USD 49.910 millones en 2025 y se estima que crecerá desde USD 52.620 millones en 2026 hasta alcanzar USD 68.500 millones en 2031, a una CAGR del 5,42% durante el período de previsión (2026-2031). La intensificación de la competencia entre grandes potencias, la doctrina de operaciones en múltiples dominios y el rápido incremento de los presupuestos de C4ISR están acelerando la adopción de arquitecturas centradas en datos, ayudas a la decisión basadas en inteligencia artificial (IA) y comunicaciones resilientes en los dominios terrestre, aéreo, naval, espacial y cibernético. El Departamento de Defensa (DoD) de los Estados Unidos reservó por sí solo USD 21.100 millones para programas de mando, control, comunicaciones, computadoras e inteligencia (C4I) en el año fiscal 2025, una señal clara de prioridad de financiación. La experiencia en el campo de batalla —desde los ejercicios Steadfast Defender 2024 de la OTAN hasta el combate en Ucrania— confirma que las fuerzas con enlaces de datos seguros y en tiempo real y análisis automatizados obtienen ventajas decisivas en precisión de adquisición de objetivos y tempo operacional. El hardware sigue sustentando el mercado de NCW, pero las capacidades definidas por software, las herramientas de IA y el cumplimiento de la arquitectura de sistemas modulares y abiertos (MOSA) impulsan el gasto incremental más rápido, creando nuevas oportunidades para proveedores ágiles capaces de satisfacer los mandatos de ciberseguridad de confianza cero e interoperabilidad de coalición.

Conclusiones Clave del Informe

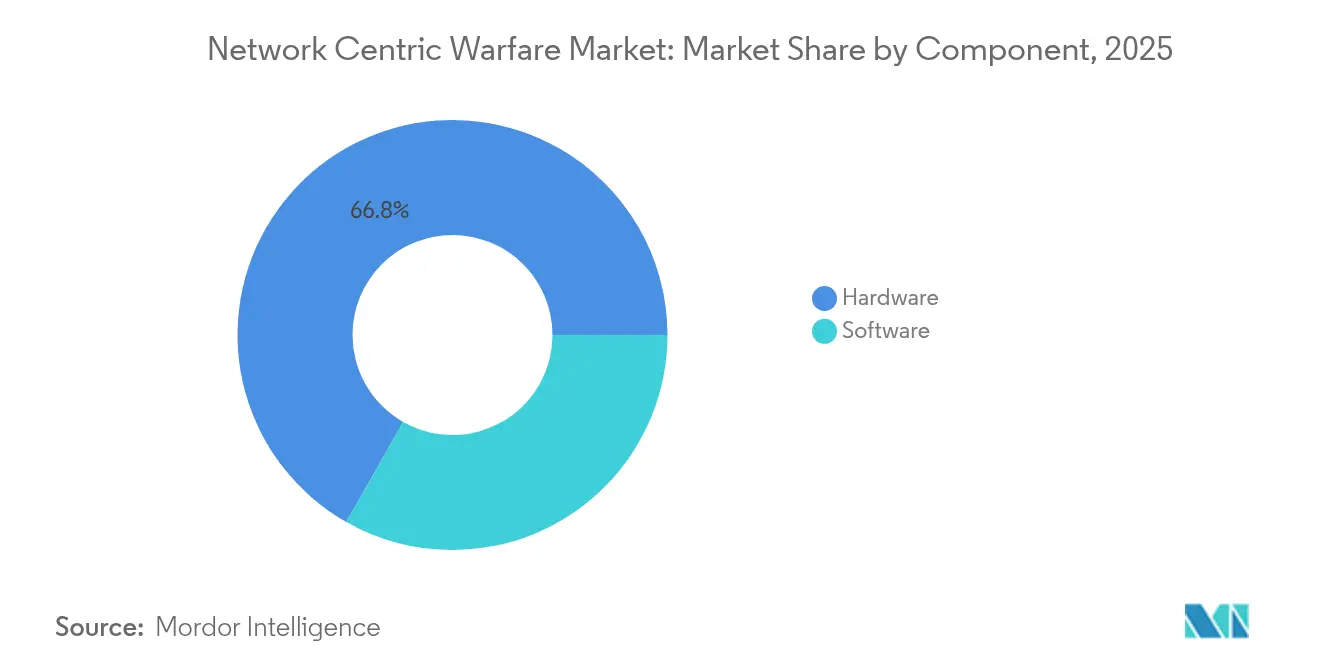

- Por componente, el hardware capturó el 66,78% de la cuota del mercado de NCW en 2025, mientras que se prevé que el software registre la CAGR más alta del 6,12% hasta 2031.

- Por plataforma, los sistemas terrestres representaron el 53,64% del tamaño del mercado de NCW en 2025; se proyecta que las aplicaciones navales crezcan más rápido con una CAGR del 6,28% hasta 2031.

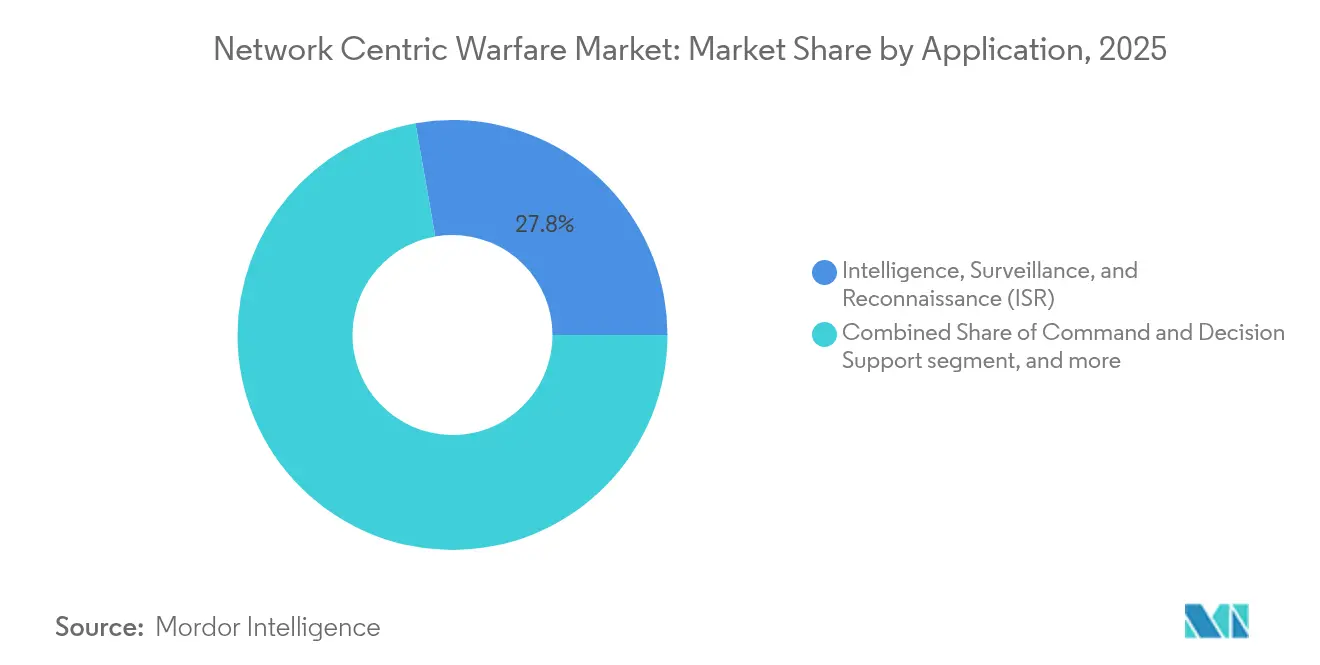

- Por aplicación, el ISR lideró con una cuota de ingresos del 27,76% en 2025; la guerra electrónica y cibernética avanza a la CAGR más alta del 6,6% hasta 2031.

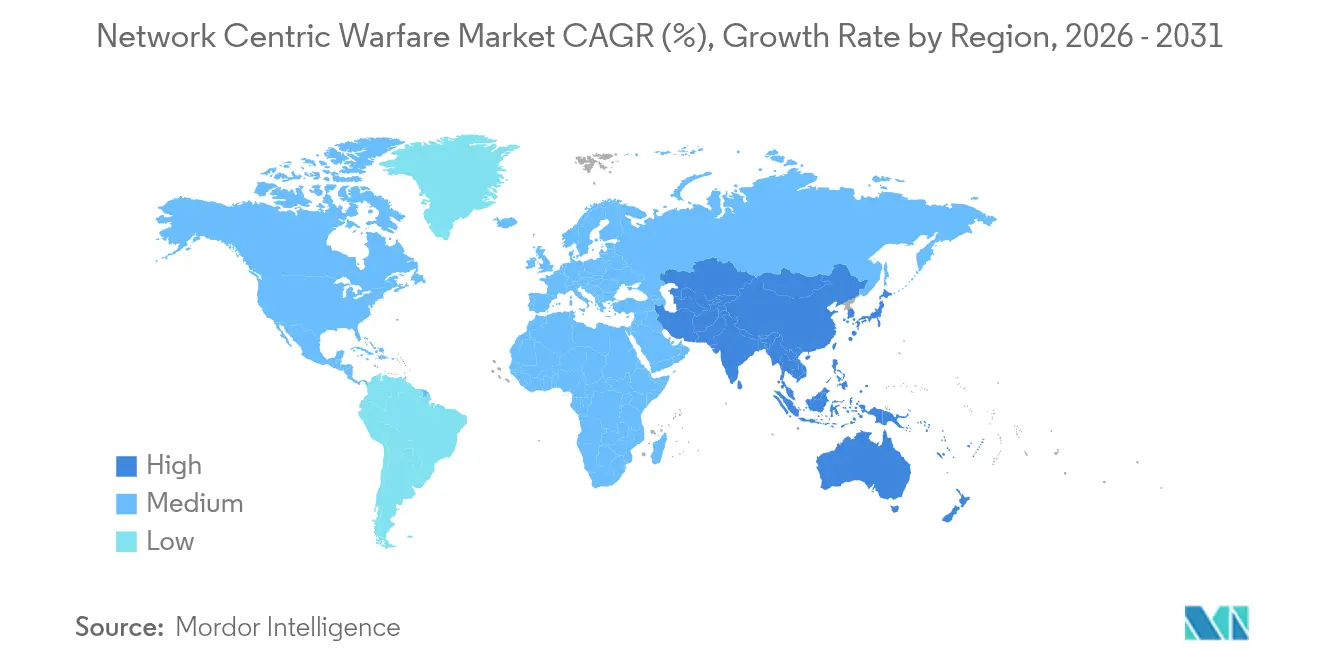

- Por geografía, América del Norte retuvo el 38,21% del tamaño del mercado de NCW en 2025, mientras que Asia-Pacífico está en camino de expandirse a la CAGR más rápida del 6,41% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Guerra Centrada en Redes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incremento en las asignaciones presupuestarias de defensa para la modernización de C4ISR | +1.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente demanda de conciencia situacional en tiempo real y mando y control (C2) interoperables | +1.5% | Asia-Pacífico, socios de la OTAN | Corto plazo (≤ 2 años) |

| Mayor integración de plataformas de defensa no tripuladas y autónomas | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición a MOSA abierta y arquitecturas definidas por software | +0.9% | Global, encabezado por el DoD de Estados Unidos | Largo plazo (≥ 4 años) |

| Adopción de constelaciones LEO comerciales para comunicaciones resilientes | 0.7% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Éxito probado en el campo de batalla del CJADC2 que acelera la adopción global | 0.6% | Aliados de la OTAN, socios de AUKUS, miembros de la coalición del Indo-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incremento en las Asignaciones Presupuestarias de Defensa para la Modernización de C4ISR

El crecimiento presupuestario sostenido ancla el mercado de NCW a medida que los gobiernos elevan la superioridad informacional a imperativo estratégico. El gasto de los Estados Unidos en el año fiscal 2025 asigna USD 21.100 millones a C4I, un incremento material que financia las actualizaciones de enlaces de datos tácticos, nodos de computación en la nube de borde e motores de fusión habilitados por IA. Alemania está en camino de destinar el 3,5% de su PIB a defensa para 2029, y el mecanismo SAFE de la UE movilizará EUR 150.000 millones (USD 176.060 millones) para el refuerzo industrial. Los mayores desembolsos aceleran los ciclos de adquisición, acortan los plazos de despliegue y consolidan la demanda a largo plazo de redes seguras e interoperables que vinculan sensores, tiradores y comandantes en todos los dominios.

Creciente Demanda de Conciencia Situacional en Tiempo Real y Mando y Control (C2) Interoperables

El ejercicio Steadfast Defender 2024 de la OTAN demostró que los equipos de socios de misión y las plataformas centradas en datos pueden enviar inteligencia a 32 naciones aliadas en segundos, impulsando la demanda de coalición de formas de onda resistentes a la interferencia y tejidos de datos comunes.[1]Carnegie Endowment for International Peace, "Think Bigger, Act Larger," carnegieendowment.org El conflicto en Ucrania puso de manifiesto la vulnerabilidad de las radios heredadas, impulsando la rápida adopción de retransmisión satelital en Órbita Terrestre Baja (LEO) y formas de onda tácticas protegidas. Programas como el Land 4140 de Australia tienen como objetivo proporcionar conectividad de clase 5G a las unidades de maniobra a partir de 2025, llevando las capacidades de guerra centrada en redes al borde táctico.

Mayor Integración de Plataformas de Defensa No Tripuladas y Autónomas

Los vehículos autónomos aéreos, de superficie y terrestres añaden sensores distribuidos y nodos de armas, reconfigurando las cadenas de ataque en todo el mercado de guerra centrada en redes. La política de los Estados Unidos ahora prioriza la adquisición de drones de fabricación nacional, acelerando cientos de sistemas y reasignando los ahorros hacia compras adicionales. Anduril Industries aseguró más de USD 800 millones en contratos en 2024, incluidos USD 642 millones para soluciones de contra-UAS del Cuerpo de Marines, lo que subraya la capacidad de los nuevos actores comerciales para ofrecer autonomía habilitada por IA con rapidez. Los ejercicios multinacionales muestran drones en enjambre alimentando datos a nodos de mando conjunto, ampliando el alcance y comprimiendo los tiempos de decisión.

Transición a MOSA Abierta y Arquitecturas Definidas por Software

Los sistemas modulares y abiertos rompen la dependencia de un único proveedor, permitiendo a los ejércitos actualizar mediante parches de software en lugar de sustituciones físicas de hardware. El contrato de USD 4.100 millones de Lockheed Martin para el C2BMC-Next de defensa antimisiles hace hincapié en elementos configurables por software que pueden adaptarse a la evolución de las amenazas mediante actualizaciones de código. Las radios de mano, mochila y formato pequeño del Ejército de los Estados Unidos (Handheld, Manpack, and small Form Fit) pivotan hacia diseños agnósticos en cuanto a forma de onda, facilitando la interoperabilidad de coalición y reduciendo los costes del ciclo de vida. Las curvas de adopción se acentuarán a medida que las líneas base de confianza cero exijan un fortalecimiento cibernético continuo, mejor suministrado a través de canalizaciones de software ágiles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complejidad y coste de la integración de sistemas heredados | -1.4% | Miembros de la OTAN con extensos activos heredados | Largo plazo (≥ 4 años) |

| Crecientes desafíos de ciberseguridad y cumplimiento de confianza cero | -1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro de semiconductores que afectan a radios seguras y ASICs | -0.8% | Global, con impacto concentrado en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Congestión del espectro y vulnerabilidad a la guerra electrónica y la interferencia | -0.6% | Zonas de conflicto regionales, incluida Europa del Este y las zonas en disputa del Indo-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad y Coste de la Integración de Sistemas Heredados

Las radios y puestos de mando de décadas de antigüedad siguen operativos, lo que obliga a los ejércitos a desplegar pasarelas que traducen entre analógico e IP, clasificado y no clasificado, y redes de coalición y nacionales. La Oficina de Responsabilidad del Gobierno de los Estados Unidos advierte que la implementación de MOSA suele incurrir en costes iniciales más elevados de lo previsto, presionando los presupuestos destinados a nuevas inserciones de capacidad.[2]Oficina de Responsabilidad del Gobierno de los Estados Unidos, "Adquisiciones de Defensa: Enfoques de Sistemas Modulares y Abiertos," gao.gov Los ejércitos europeos se enfrentan a obstáculos similares, ya que los diversos sistemas nacionales deben interoperar bajo los estándares de la OTAN, como lo ilustra el extenso proceso de integración de Alemania entre las radios de la era SINCGARS y los equipos digitales Soveren. Estas cargas de integración pueden retrasar los calendarios de modernización y diluir los recursos disponibles para las adquisiciones de próxima generación, moderando el crecimiento general del mercado de NCW.

Crecientes Desafíos de Ciberseguridad y Cumplimiento de Confianza Cero

Las arquitecturas de confianza cero exigen la verificación continua de cada usuario, dispositivo y transacción de datos, generando latencia y sobrecarga de ancho de banda que puede perjudicar la adquisición de objetivos sensible al tiempo. La hoja de ruta de la Fuerza Aérea de los Estados Unidos detalla miles de puntos de conexión que requieren atestación de identidad y dispositivo, cifrado y microsegmentación, todo ello en condiciones de ancho de banda limitado (AF.MIL). Los contratistas deben certificarse conforme a la norma NIST 800-171 y el CMMC 2.0, lo que añade cargas de documentación y costes de personal que las pequeñas empresas tienen dificultades para asumir. Las operaciones de coalición complican aún más el panorama, ya que los dispares estándares cibernéticos nacionales dificultan el intercambio de información y la planificación conjunta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Impulso del Software Reconfigura la Integración de Capacidades

El hardware representó el 66,78% del tamaño del mercado de NCW en 2025, dominado por radios tácticas, enlaces de datos, sensores y servidores robustos que anclan las redes desplegadas. Sin embargo, los ingresos del software se están expandiendo a una CAGR del 6,12% —superando al mercado de NCW en general— a medida que las organizaciones de defensa pivotan hacia algoritmos de IA, motores de fusión de datos y actualizaciones de seguridad en la capa de aplicación. El C2BMC-Next de Lockheed Martin ilustra el valor de desplegar nuevas bibliotecas de amenazas mediante actualizaciones de software, mientras que la radio AN/PRC-163 de L3Harris recibe parches de forma de onda que habilitan una interoperabilidad avanzada de coalición.

El atractivo del software radica en sus ciclos de iteración rápidos, menor dependencia del hardware y alineación con los mandatos de MOSA y confianza cero. Los desarrolladores pueden incorporar funciones de resiliencia y contramedidas cibernéticas en semanas en lugar de en renovaciones de hardware de varios años, una ventaja crucial frente a adversarios pares ágiles. La demanda de hardware persiste, pero los problemas en la cadena de suministro de semiconductores y componentes de radiofrecuencia alargan los plazos de entrega, inclinando la asignación presupuestaria hacia soluciones de código adaptables. Esta divergencia refuerza un desplazamiento estructural hacia la adquisición centrada en software en todo el mercado de NCW.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: El Crecimiento Naval se Acelera bajo la Competencia Marítima

Las fuerzas terrestres retuvieron el 53,64% del tamaño del mercado de NCW en 2025 debido a la digitalización de brigadas y la explosión de la computación de borde a nivel táctico. El Proyecto Convergence del Ejército de los Estados Unidos y el Land 4140 de Australia ejemplifican la carrera por integrar redes robustas y móviles en las formaciones de maniobra. Las plataformas aéreas continúan absorbiendo inversiones para el ISR de largo alcance y el enlace de redes de ataque, incluidas las alimentaciones de vigilancia marítima del MQ-4C Triton.

Sin embargo, los programas navales muestran la CAGR más rápida del 6,28% a medida que las tensiones en el Indo-Pacífico amplifican la necesidad de operaciones marítimas distribuidas. La actualización del Enlace de Datos Tácticos Comunes en Red (Network Tactical Common Data Link) de BAE Systems por valor de USD 85 millones equipará a los portaaviones y las fragatas de la clase Constellation con vídeo de movimiento completo seguro y capacidad de intercambio de voz en el mar. Iniciativas similares en Canadá y Japón despliegan enlaces de datos multibanda y tuberías de SATCOM LEO a bordo de buques de combate de superficie. La creciente dependencia de vehículos de superficie y subsuperficie no tripulados impulsa aún más la demanda de redes marítimas, reforzando el impulso naval dentro del mercado de NCW más amplio.

Por Aplicación: La Guerra Electrónica y Cibernética Gana Prioridad Estratégica

El ISR capturó una cuota del 27,76% en 2025, reflejando el valor de la detección persistente y la explotación potenciada por IA. Las capacidades van desde satélites en órbita hasta sensores terrestres desatendidos que alimentan cuadros operativos comunes. Las plataformas de apoyo al mando y a la decisión combinan análisis basados en la nube, modelos de aprendizaje automático y tejidos de datos empresariales para comprimir los ciclos de planificación y mejorar la velocidad de la cadena de ataque.

Sin embargo, la guerra electrónica y cibernética lidera el crecimiento con una CAGR del 6,6% a medida que los competidores de alto nivel demuestran sofisticadas herramientas de interferencia e intrusión cibernética. Las tácticas de negación del GPS de Rusia en Ucrania expusieron vulnerabilidades en los municiones de precisión guiadas (MPG), impulsando una inversión urgente en antenas antijamming, gestión del espectro y conjuntos de guerra electrónica (GE) cognitiva. Los experimentos de L3Harris con formas de onda tácticas protegidas mediante satélites LEO muestran cómo los activos espaciales comerciales ayudan a fortalecer el Link 16 contra interferencias. A medida que los adversarios militarizan el espectro electromagnético, el gasto en herramientas de disrupción ofensiva y soluciones de resiliencia defensiva mantendrán a la GE en la vanguardia del mercado de NCW.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte retuvo el 38,21% del tamaño del mercado de NCW en 2025 gracias a la solidez de los programas del Departamento de Defensa de los Estados Unidos como CJADC2 y Open DAGIR, junto con la modernización de los enlaces de datos tácticos de Canadá. Los contratos multimillonarios —por ejemplo, el C2BMC-Next de Lockheed Martin por USD 4.100 millones y el Maven Smart System de Palantir— anclan una base industrial madura y aseguran líneas de financiación año tras año. Los despliegues de confianza cero en curso y las radios definidas por software (SDR) sostendrán la demanda regional incluso cuando los presupuestos se estabilicen tras 2026.

Europa está acelerando las capacidades de mando digital bajo los mandatos de interoperabilidad de la OTAN y las crecientes amenazas regionales. Las fusiones y adquisiciones en el sector de la defensa alcanzaron USD 2.300 millones en el primer semestre de 2025 —un aumento interanual del 35%— a medida que los principales contratistas adquieren empresas especializadas en ciberseguridad e IA para cerrar brechas tecnológicas. El programa de Digitalización de Operaciones Terrestres de Alemania y las iniciativas de comunicaciones ópticas por láser de Francia ilustran el compromiso continental con redes robustecidas y capacidad industrial soberana.

Asia-Pacífico representa la región de crecimiento más rápido con una CAGR del 6,41%, impulsada por la formación de la Fuerza de Apoyo a la Información de China en 2024 y las respuestas aliadas mediante redes de campo de batalla de grado 5G y conciencia situacional habilitada por el espacio. La Red de Telecomunicaciones del Campo de Batalla Integrado de Australia alcanzó la capacidad operativa final en 2024, mientras que Japón e India amplían las arquitecturas conjuntas de ISR para contrarrestar la coerción regional. Estos programas y el aumento de las normas de contenido local crean una plataforma de varios miles de millones de dólares para los integradores locales y los aliados de los Estados Unidos en todo el mercado de guerra centrada en redes.

Panorama Competitivo

El mercado de NCW presenta una concentración moderada. Cinco contratistas principales —Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, BAE Systems plc y Thales Group— mantienen posiciones de liderazgo gracias a su amplitud en la integración de sistemas y sus relaciones consolidadas con los clientes. Las empresas de tecnología emergente están erosionando su cuota al especializarse en análisis de datos, autonomía y arquitecturas en la nube.

Las tendencias de consolidación se intensifican a medida que los actores establecidos adquieren capacidades para cubrir carencias rápidamente. Simultáneamente, los acuerdos de investigación cooperativa vinculan a los principales contratistas con pequeños innovadores en criptografía de seguridad cuántica, detección del espectro habilitada por IA y fusión de espacio comercial-militar. La diferenciación depende del cumplimiento de los requisitos de MOSA, confianza cero y actualización rápida a un menor coste total de propiedad —un cambio que favorece las suscripciones de software y las canalizaciones de DevSecOps sobre el número de plataformas de hardware.

El escrutinio regulatorio en los Estados Unidos y la UE puede retrasar las grandes fusiones, orientando a las empresas hacia inversiones minoritarias y empresas conjuntas. No obstante, el creciente riesgo geopolítico y el imperativo de desplegar soluciones integradas y resistentes a los ciberataques mantendrán los flujos de operaciones activos en todo el mercado de NCW.

Líderes de la Industria de Guerra Centrada en Redes

Northrop Grumman Corporation

Lockheed Martin Corporation

RTX Corporation

Thales Group

BAE Systems plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: L3Harris Technologies, Inc. recibió un contrato del gobierno de los Estados Unidos para desarrollar un procesador de seguridad de próxima generación, con el fin de mejorar la infraestructura de seguridad del hardware de comunicaciones y proteger los sistemas de armas contra amenazas cibernéticas a nivel mundial.

- Junio de 2022: El Ejército de los Estados Unidos firmó un contrato de USD 49 millones con ECS, una empresa dedicada a soluciones de tecnología, ciencia y transformación digital, para apoyar la transformación de la red táctica. En virtud del contrato, la empresa proporcionará servicios de ingeniería, licencias de software y capacitación para apoyar la integración, prueba y despliegue de productos de software de seguridad.

Alcance del Informe Global del Mercado de Guerra Centrada en Redes

La guerra centrada en redes es la combinación de estrategias y técnicas que ayudan a las fuerzas conectadas en red a mejorar la toma de decisiones durante las operaciones en el campo de batalla. Se utiliza en comunicaciones militares, mando y control, ciberoperaciones y otras operaciones de combate.

El mercado de guerra centrada en redes está segmentado en función de la aplicación, la plataforma y la geografía. Por aplicación, el mercado está segmentado en inteligencia, vigilancia y reconocimiento (ISR), comunicaciones, mando y control, informática y ciberoperaciones. Por plataforma, el mercado está segmentado en terrestre, aéreo y naval. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África.

El dimensionamiento y las previsiones del mercado se han proporcionado en valor (miles de millones de USD).

| Hardware |

| Software |

| Terrestre |

| Aérea |

| Naval |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Apoyo al Mando y a la Decisión |

| Comunicaciones y Enlaces de Datos |

| Adquisición de Objetivos y Control de Fuego |

| Guerra Electrónica y Cibernética |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Componente | Hardware | ||

| Software | |||

| Por Plataforma | Terrestre | ||

| Aérea | |||

| Naval | |||

| Por Aplicación | Inteligencia, Vigilancia y Reconocimiento (ISR) | ||

| Apoyo al Mando y a la Decisión | |||

| Comunicaciones y Enlaces de Datos | |||

| Adquisición de Objetivos y Control de Fuego | |||

| Guerra Electrónica y Cibernética | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de Guerra Centrada en Redes en 2026?

El tamaño del mercado de Guerra Centrada en Redes (NCW) alcanzó USD 52.620 millones en 2026.

¿A qué ritmo crecerá el gasto en plataformas navales de guerra centrada en redes hasta 2031?

Se prevé que los programas navales registren una CAGR del 6,28%, la más rápida entre las categorías de plataformas.

¿Qué segmento de componentes se expande más rápidamente?

Las soluciones de software lideran el crecimiento con una CAGR del 6,12%, impulsadas por la IA, el cumplimiento de MOSA y las actualizaciones de seguridad de confianza cero.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Las inversiones de China en guerra de la información y la contramodernización aliada impulsan la CAGR regional al 6,41% hasta 2031.

¿Quiénes son las principales empresas en este espacio?

Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, BAE Systems plc y Thales Group ocupan posiciones destacadas.

Última actualización de la página el: