Tamaño y Cuota del Mercado de Comunicaciones Militares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

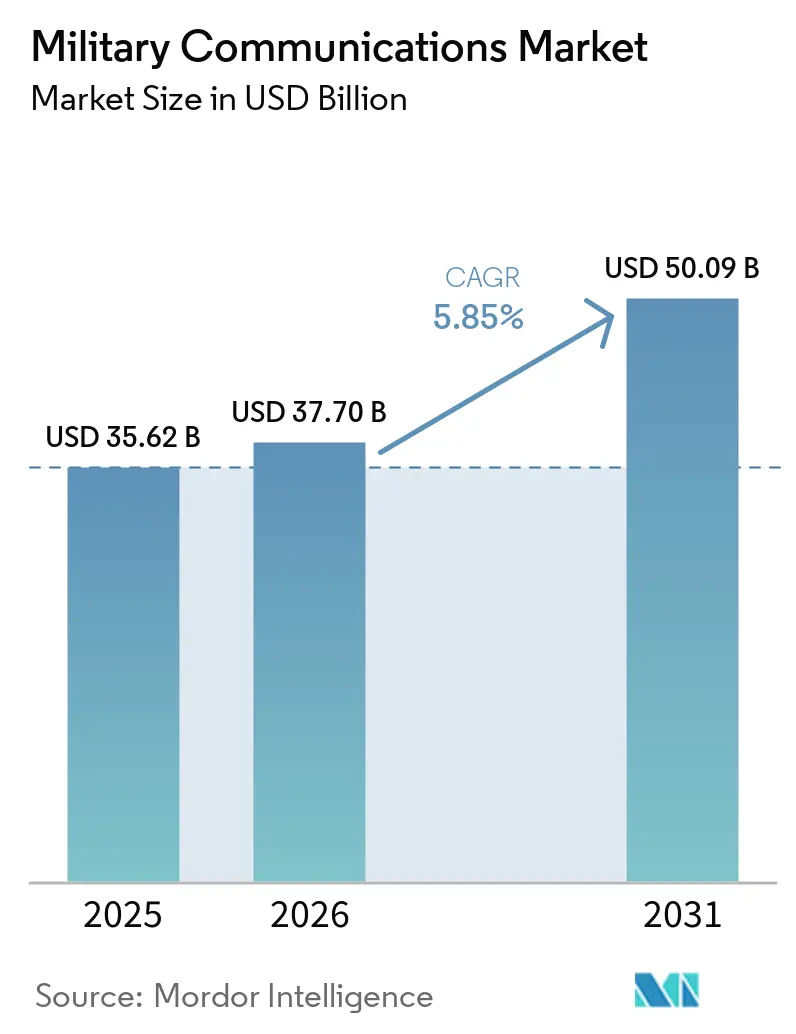

| Tamaño del Mercado (2026) | 37.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones Militares por Mordor Intelligence

El tamaño del mercado de comunicaciones militares en 2026 se estima en USD 37.700 millones, creciendo desde el valor de 2025 de USD 35.620 millones, con proyecciones para 2031 que muestran USD 50.090 millones, creciendo a una CAGR del 5,85% durante el período 2026-2031. La creciente fricción geopolítica, los despliegues en el Indo-Pacífico y el Ártico, y el cambio hacia operaciones multidominio están impulsando la expansión sostenida del mercado de comunicaciones militares. Los operadores terrestres, marítimos, aéreos, espaciales y cibernéticos requieren ahora sistemas interoperables que ofrezcan conectividad resistente a interferencias y más allá de la línea de visión (BLOS) en espectros en disputa. La demanda se concentra en radios definidas por software, terminales de arquitectura abierta y nodos 5G privados que minimizan el peso al tiempo que maximizan la agilidad de la forma de onda. La inversión gubernamental en constelaciones de órbita terrestre baja proliferadas y la gestión del espectro habilitada por IA amplían aún más las oportunidades para los proveedores. La intensidad competitiva crece a medida que los proveedores comerciales de 5G y los proveedores de servicios en la nube ingresan al mercado de comunicaciones militares con ciclos de desarrollo ágiles y costos más bajos que los actores tradicionales centrados en hardware.

Conclusiones Clave del Informe

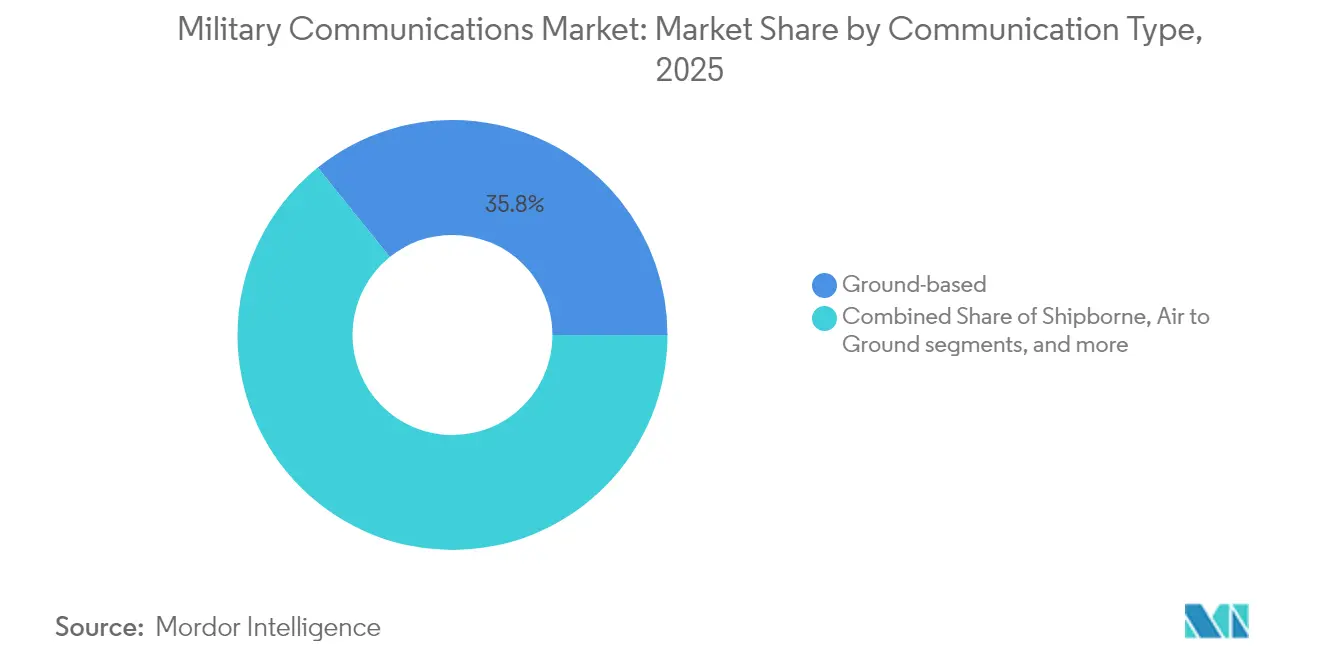

- Los sistemas terrestres representaron el 35,78% de la cuota del mercado de comunicaciones militares en 2025, mientras que se proyecta que las comunicaciones subacuáticas crecerán a una CAGR del 9,12% entre 2026 y 2031.

- Los sistemas de radio militares representaron una cuota del 30,22% del tamaño del mercado de comunicaciones militares en 2025, mientras que se proyecta que los subsistemas de ciberseguridad registrarán el crecimiento más rápido con una CAGR del 8,02% hasta 2031.

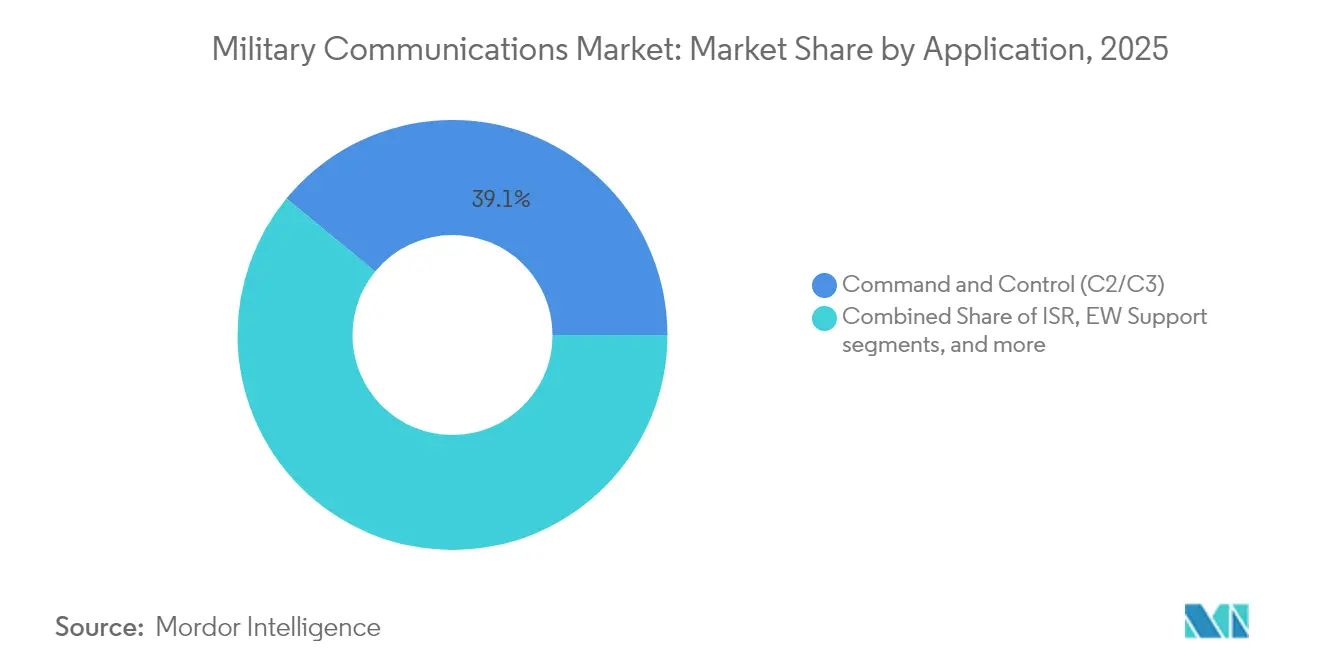

- Por aplicación, las aplicaciones de mando y control (C2/C3) lideraron con una cuota de ingresos del 39,05% en 2025; mientras que se prevé que las aplicaciones de apoyo a la guerra electrónica (GE) crecerán a una CAGR del 7,11% hasta 2031.

- Por plataforma, las fuerzas terrestres dominaron con el 41,12% de la cuota del mercado de comunicaciones militares; se espera que las plataformas de fuerzas espaciales avancen a una CAGR del 10,98% para 2031.

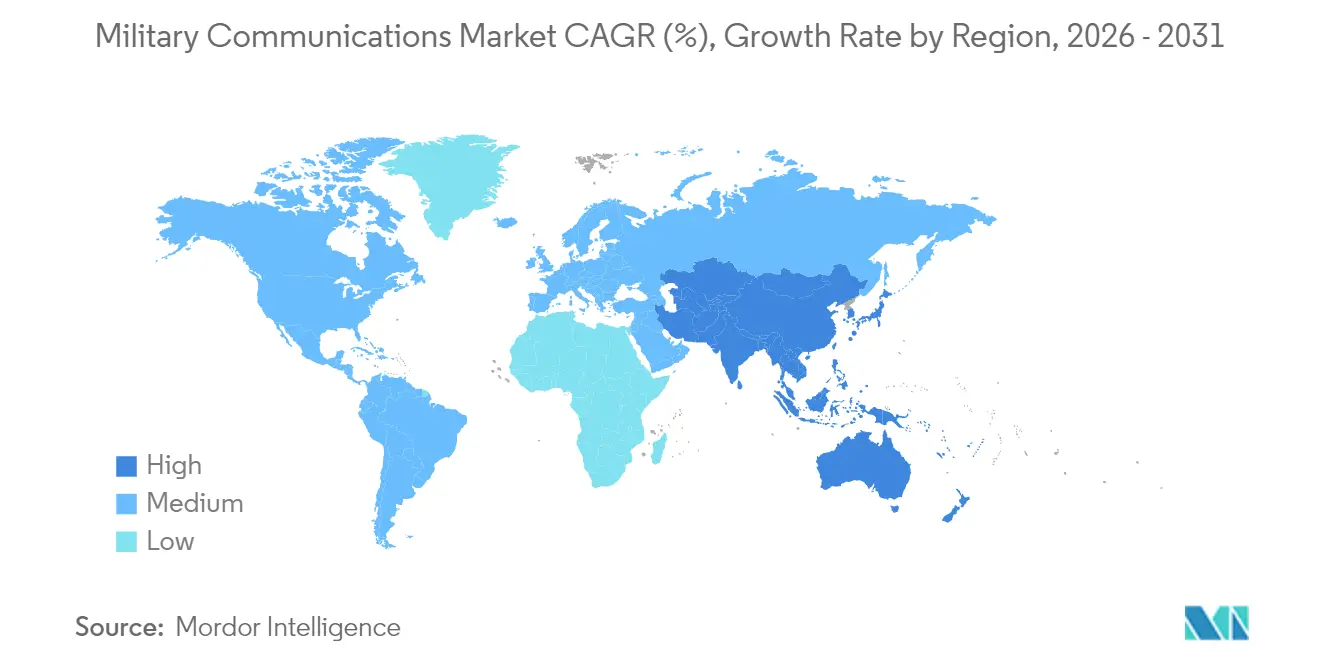

- América del Norte mantuvo el 41,11% del mercado de comunicaciones militares en 2025, mientras que Asia-Pacífico registra la CAGR regional más alta del 6,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comunicaciones Militares

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Implementaciones del "Mando y Control Conjunto de Todos los Dominios" del Departamento de Defensa | + 1.20% | América del Norte, aliados de la OTAN | Mediano plazo (2-4 años) |

| Proliferación de constelaciones de defensa en órbita terrestre baja (LEO) | + 0.80% | Global | Largo plazo (≥4 años) |

| Aumento de la demanda de SATCOM resistente a interferencias en movimiento (SOTM) | + 1.10% | Global | Corto plazo (≤2 años) |

| Gestión de recursos de radio habilitada por IA en espectro en disputa | + 0.90% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Redes de malla táctica 5G/6G privadas para autonomía a nivel de brigada | + 1.30% | Global | Mediano plazo (2-4 años) |

| Aumento de despliegues en el Ártico y el Indo-Pacífico que requieren enlaces más allá de la línea de visión (BLOS) | + 0.70% | Naciones árticas, aliados del Indo-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Implementaciones del Mando y Control Conjunto de Todos los Dominios (JADC2) del Departamento de Defensa

La iniciativa JADC2 de USD 13.800 millones transforma la estructura de fuerzas al fusionar datos de sensores de fuentes terrestres, aéreas, espaciales y cibernéticas en una imagen operativa única.[1]Oficina de Responsabilidad Gubernamental de EE. UU., "Modernización del Ejército: Acciones Necesarias para Apoyar el Despliegue de Nuevos Equipos," gao.gov La fusión en tiempo real eleva el listón en cuanto a rendimiento, latencia y seguridad, obligando a los proveedores a entregar terminales definidas por software que admitan múltiples formas de onda simultáneas y actualizaciones rápidas por aire. Las demostraciones de campo de L3Harris y Palantir muestran que aprovechar los sensores existentes con análisis de IA puede acortar los ciclos de decisión sin añadir canales de datos congestionados. A medida que los estándares de arquitectura abierta se extienden entre los aliados, el mercado de comunicaciones militares gana impulso gracias a las reformas de adquisición que favorecen la interoperabilidad y el ahorro en el costo del ciclo de vida.

Proliferación de Constelaciones de Defensa en Órbita Terrestre Baja

Cientos de satélites pequeños en LEO reducen la latencia y amplían la diversidad de rutas, manteniendo los enlaces activos cuando nodos individuales enfrentan ataques cinéticos o cibernéticos. El plan de la Fuerza Espacial de EE. UU. de lanzar más de 100 satélites en 2025 marca la pauta para otras naciones. Los terminales multibanda deben transferir la señal entre satélites cada pocos minutos, lo que impulsa la demanda de antenas adaptativas y módulos de dirección de haz. El software de control de misión basado en la nube coordina el tráfico, equilibrando los canales clasificados y comerciales sobre la marcha. Los proveedores pueden certificar estos enlaces mixtos y asegurar contratos de servicio a largo plazo. A medida que las capas espaciales resilientes maduran, las fuerzas armadas consideran las arquitecturas proliferadas como una línea de base y no como un nicho.

Aumento de la Demanda de SATCOM Resistente a Interferencias en Movimiento

Los avances en guerra electrónica (GE) someten los enlaces satelitales a una amenaza constante, lo que lleva a los ejércitos a adoptar salto de frecuencia, conformación de haz adaptativa y algoritmos antijamming en tiempo real. El gasto en SATCOM comercial por parte de la Fuerza Espacial de EE. UU. aumentó un 40% en 2025 para reforzar la cobertura en teatros de operaciones en disputa. Los terminales ahora se suministran con bandas Ku, Ka y X más detección de amenazas mediante aprendizaje automático (ML) integrado. Los proveedores iteran el firmware rápidamente para que las unidades de campo se mantengan por delante de las nuevas formas de onda de interferencia. La innovación continua acorta los ciclos de producto e invita a proveedores no tradicionales a los contratos de actualización. Las fuerzas que despliegan estos sistemas mantienen el flujo de datos incluso cuando los adversarios saturan el espectro.

Gestión de Recursos de Radio Habilitada por IA en Espectro en Disputa

Los motores de aprendizaje automático (ML) programan el uso del espectro en segundos en lugar de horas, aliviando la congestión y reduciendo el riesgo de detección. Las radios Silvus Streamcaster, desplegadas por el Ejército de EE. UU., reajustan los niveles de potencia y las formas de onda en movimiento para mantener los enlaces mientras permanecen encubiertas. Los motores de política de IA permiten que varios usuarios compartan el ancho de banda escaso sin interferencias mutuas. Los comandantes ganan claridad porque el sistema selecciona automáticamente el canal más limpio. La menor carga de trabajo manual libera a los operadores para tareas de mayor nivel. La adopción se extiende a medida que los resultados muestran un mejor tiempo de actividad en ejercicios de fuego real.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Espectro congestionado y en disputa que causa cuellos de botella de interoperabilidad | -0.60% | Global | Corto plazo (≤2 años) |

| Sobrecostos en programas de integración multidominio | -0.40% | América del Norte, UE | Mediano plazo (2-4 años) |

| Límites de control de exportaciones en componentes de grado criptográfico | -0.30% | Global | Largo plazo (≥4 años) |

| Dependencia de formas de onda heredadas que retrasan las actualizaciones definidas por software | -0.20% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Espectro Congestionado y en Disputa que Causa Cuellos de Botella de Interoperabilidad

El 5G civil, las megaconstelaciones y los bloqueadores adversarios saturan las bandas antes reservadas para la defensa, obligando a las fuerzas de coalición a desconflictuar frecuencias en tiempo real. Los estándares de la OTAN van a la zaga del ritmo de proliferación de formas de onda, lo que provoca que las transferencias de misión crítica se detengan cuando radios incompatibles se encuentran en operaciones conjuntas. Los proveedores deben incorporar funciones de detección de espectro y pasarelas de banda cruzada, aunque estas añaden costo y complejidad que frenan la adopción a corto plazo.

Sobrecostos en Programas de Integración Multidominio

Las auditorías de la Oficina de Responsabilidad Gubernamental muestran gastos de sostenimiento en espiral en grandes plataformas como el F-35, el Chinook y el GMLRS, recortando los fondos disponibles para nuevas adquisiciones de comunicaciones. El proyecto Morpheus del Reino Unido por GBP 828 millones (USD 1.100 millones) ha sido objeto de repetidas revisiones de alcance, lo que subraya el desafío de fusionar equipos heredados y de próxima generación.[2] Janes, "El Ministerio de Defensa del Reino Unido dice que 'no hay planes de cancelar' el Proyecto Morpheus a pesar de los retrasos," janes.com El riesgo de integración aumenta a medida que cada enlace de dominio adicional multiplica las permutaciones de prueba, extiende los cronogramas y modera el impulso en el mercado de comunicaciones militares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Comunicación: Los Sistemas Subacuáticos Impulsan las Operaciones Encubiertas

Las comunicaciones subacuáticas registraron la perspectiva de CAGR más alta del 9,12% a medida que las armadas cierran brechas en la conectividad marítima encubierta. Aunque todavía mantienen el 35,78% de la cuota del mercado de comunicaciones militares en 2025, los nodos terrestres evolucionan hacia arquitecturas de malla que se redirigen automáticamente bajo fuego. Las actualizaciones de radio de vehículos blindados y los nodos 5G a nivel de brigada anclaron el tamaño del mercado de comunicaciones militares para los sistemas terrestres. Los módems acústicos y los enlaces azul-verde basados en láser permiten a los submarinos compartir conciencia situacional sin emerger, una capacidad destacada por el desafío de innovación AUKUS. Las plataformas embarcadas adoptan SATCOM multibanda y antenas de banda L para mantener los enlaces durante maniobras en alta mar. La interoperabilidad aire-tierra mejora mediante la instalación de AN/PRC-158 en helicópteros CH-47 Chinook, conectando las flotas de ala rotatoria directamente a las redes IP tácticas.

Los avances en formas de onda de baja probabilidad de detección impulsan la adopción aerotransportada a pesar de las estrictas restricciones de tamaño y potencia. A medida que el espectro se vuelve disputado, las radios de aeronaves integran codificación adaptativa y antenas direccionales para minimizar las emisiones. Mientras tanto, las estaciones HF costeras proporcionan rutas de respaldo si los satélites o los enlaces celulares son denegados, consolidando la resiliencia híbrida en todo el mercado de comunicaciones militares.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: La Integración de Seguridad Acelera la Convergencia Ciberfísica

Los sistemas de radio militares representaron el 30,22% del tamaño del mercado de comunicaciones militares en 2025. Sin embargo, los subsistemas de ciberseguridad registraron la CAGR más rápida del 8,02% a medida que el cifrado, el acceso de confianza cero y la detección de endpoints se fusionaron con el hardware de transporte. Los dispositivos robustos de tipo smartphone bajo el programa de Mando y Control de Nueva Generación del Ejército de EE. UU. introducen interfaces de usuario intuitivas al tiempo que aprovechan los núcleos de radio definida por software para la agilidad de la forma de onda. Las aperturas de antena integradas cubren desde UHF hasta la banda Ka con un solo panel, reduciendo la huella de los mástiles y acelerando las modernizaciones de montaje en vehículos.

En los sitios fijos, los enlaces fotónicos y la fibra reforzada reemplazan al cobre para grandes volúmenes de datos y menor fuga electromagnética. Los enlaces de datos tácticos como Link-16 y MADL migran a superposiciones IP, facilitando la interfaz con aplicaciones en la nube. A medida que el tráfico LEO proliferado aumenta, los frontales de RF multibanda aprenden a arbitrar entre activos GEO y LEO, maximizando el tiempo de actividad dentro del mercado de comunicaciones militares.

Por Aplicación: El Apoyo a la Guerra Electrónica Impulsa el Dominio del Espectro

El mando y control (C2/C3) retuvo el 39,05% de los ingresos en 2025, aunque se prevé que el apoyo a la guerra electrónica se componga al 7,11%, lo que refleja un giro doctrinal hacia el dominio del espectro. Los presupuestos de ataque electrónico de EE. UU. alcanzaron USD 5.000 millones en 2024, canalizando fondos hacia receptores digitales y clasificadores de IA que localizan y neutralizan emisores hostiles en milisegundos. Los nodos de inteligencia, vigilancia y reconocimiento viajan en haces SATCOM de alto rendimiento, entregando video de movimiento completo desde drones a centros de fusión. Las redes logísticas aprovechan radios de bajo costo derivadas de LTE para el monitoreo de depósitos, reduciendo el tiempo de inactividad.

Los equipos de socorro humanitario llevan kits portátiles que combinan Wi-Fi en malla, voz VHF y backhaul de internet que operan de forma autónoma tras los desastres. El mercado de comunicaciones militares se beneficia de la demanda de doble uso: los gobiernos adquieren sistemas que pueden pivotar entre roles de combate y apoyo civil sin cambios de hardware, mejorando las economías de escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Plataforma: Las Fuerzas Espaciales Lideran las Arquitecturas de Nueva Generación

Las fuerzas espaciales exhiben la CAGR más alta del 10,98% a medida que las naciones se apresuran a reforzar los activos orbitales. Con una cuota del 41,12% en 2025, las fuerzas terrestres invierten en radios vehiculares definidas por software y burbujas 5G privadas. Los programas navales adquieren terminales SATCOM multibanda reforzados para eventos de pulso electromagnético y corrosión por agua salada. Las fuerzas aéreas adoptan antenas AESA ligeras integradas en las bahías de aviónica existentes, liberando los pilones bajo las alas para armamento. Las innovaciones en la capa espacial, como los enlaces ópticos entre satélites y los enrutadores de tráfico basados en IA, canalizan capital adicional hacia el mercado de comunicaciones militares.

La convergencia entre satélites comerciales y de defensa se acelera. Kuiper Government Solutions se asocia con L3Harris para ofrecer servicios híbridos que combinan canales comerciales de gran capacidad con enclaves clasificados. La integración exige rigor, pero la recompensa es una escalabilidad rápida y modelos de costos variables que los consorcios militares exclusivos no pueden igualar por sí solos.

Análisis Geográfico

América del Norte retuvo el 41,11% de la cuota del mercado de comunicaciones militares en 2025, impulsada por el JADC2 del Pentágono y una línea presupuestaria de USD 8.600 millones para 2025 en comunicaciones y electrónica. Los principales contratistas de defensa con sede en la región cuentan con flujos de diseño, fabricación y sostenimiento integrados verticalmente, acelerando la velocidad de despliegue. Canadá avanza en SATCOM ártico y pasarelas HF que se unen a las redes del NORAD, mientras que México adquiere radios seguras para el monitoreo de fronteras. El liderazgo de la región en herramientas de espectro habilitadas por IA y arquitecturas 5G privadas consolida su estatus como centro tecnológico global en el mercado de comunicaciones militares.

Asia-Pacífico registra la CAGR más alta del 6,45% hasta 2031. China e India canalizan el aumento presupuestario hacia programas de radio definida por software de origen nacional para reducir la dependencia de chips de cifrado extranjeros. El Sistema de Comunicaciones de Información de Campo de Taiwán por NTD 7.810 millones (USD 238,44 millones) ilustra el apetito regional por redes troncales resilientes e interoperables en medio de las crecientes tensiones en el Estrecho. Japón y Corea del Sur financian proyectos subacuáticos y de retransmisión espacial para asegurar las rutas de suministro, mientras que la asociación AUKUS de Australia impulsa los enlaces acústicos de submarinos que se conectan directamente a las redes IP tácticas de EE. UU. Estas inversiones multicapa consolidan a Asia-Pacífico como el segundo pilar de crecimiento del mercado de comunicaciones militares.

Europa se beneficia de los mandatos de interoperabilidad de la OTAN y del aumento de los presupuestos de defensa tras el conflicto en Ucrania. La transformación digital de Alemania por EUR 3.200 millones (USD 3.700 millones) y el pedido de radios AN/PRC de los Países Bajos por USD 1.420 millones ejemplifican el impulso hacia radios estandarizadas y listas para la coalición. El Reino Unido continúa renovando las redes de fuerzas terrestres bajo el proyecto Morpheus a pesar de los retrasos. Los estados nórdicos priorizan el alcance ártico, probando satélites de banda L de alta latitud y mallas HF de respaldo. Las naciones del sur de Europa se centran en el SATCOM marítimo para monitorear rutas marítimas críticas. En conjunto, Europa mantiene un crecimiento de un solo dígito medio dentro del mercado de comunicaciones militares.

Panorama Competitivo

Dieciocho grandes contratistas históricos capturan aproximadamente el 60% de los ingresos, lo que subraya una concentración moderada en el mercado de comunicaciones militares. La larga certificación de plazos de entrega, la habilitación criptográfica y la fabricación interna han protegido históricamente a los actores establecidos; los nuevos participantes de 5G comercial y las empresas de software ágiles están erosionando las barreras. El programa 5G.MIL de Lockheed Martin con Nokia y Verizon ha demostrado que las pilas de telefonía celular comercial pueden integrar rápidamente envoltorios de seguridad para uso clasificado. L3Harris, por su parte, combina hardware de radio con software de orquestación de IA, ampliando su cartera. Thales se asocia con el CEA de Francia para incorporar IA generativa de confianza en las radios futuras, con el objetivo de lograr una adaptación inteligente de la forma de onda.[4]Thales, "Thales y CEA se asocian en IA generativa de confianza para la defensa," thalesgroup.com

Los proveedores emergentes se centran en nichos específicos. Desarrolladores ucranianos como Himera han desplegado radios con cifrado cuántico seguro que atrajeron una adquisición del Ejército de EE. UU. por USD 921 millones en 2025; estas unidades demostraron resiliencia en condiciones de combate real. El proveedor nórdico Ovzon invierte en redes troncales satelitales de 6G para salvar las zonas muertas del Ártico. KATIM, una subsidiaria del Grupo EDGE, colabora con Nokia para ofrecer redes 5G cifradas localmente a los estados del Golfo.[5]KATIM, "El Grupo EDGE y Nokia colaboran para fortalecer las comunicaciones seguras," katim.com Estas soluciones especializadas presionan a los actores establecidos para que actualicen sus líneas de productos con mayor frecuencia, catalizando un cambio hacia hojas de ruta modulares e independientes de la plataforma en todo el mercado de comunicaciones militares.

De cara al futuro, las estrategias de adquisición se centran en la IA, la orquestación de malla y los gestores de enlaces LEO a GEO. Los proveedores que dominen el cumplimiento de estándares abiertos sin sacrificar la seguridad reforzada se posicionan para superar a sus rivales a medida que los organismos de adquisición exigen la interoperabilidad entre proveedores.

Líderes del Sector de Comunicaciones Militares

BAE Systems plc

RTX Corporation

General Dynamics Corporation

Thales Group

L3Harris Technologies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Nokia y blackned firmaron un memorando de entendimiento para co-crear redes 5G tácticas desplegables para las fuerzas alemanas.

- Abril de 2025: L3Harris y Kuiper Government Solutions de Amazon acordaron prestar servicios híbridos de comunicaciones satelitales para clientes de defensa.

- Marzo de 2025: Cuatro empresas ucranianas, incluida Himera, aseguraron USD 921,1 millones en contratos de radio del Ejército de EE. UU. para sistemas seguros con cifrado cuántico.

- Febrero de 2025: KATIM del Grupo EDGE y Nokia anunciaron una colaboración segura de 5G de misión crítica para la defensa de los Emiratos Árabes Unidos.

Alcance del Informe Global del Mercado de Comunicaciones Militares

La comunicación militar es la transmisión de información desde unidades de reconocimiento y otras unidades en contacto con el enemigo, y los medios para ejercer el mando mediante la transmisión de órdenes e instrucciones de los comandantes a sus subordinados.

El mercado de comunicaciones militares está segmentado por tipo de comunicación, componente, aplicación y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Por tipo de comunicación, el mercado se segmenta en comunicación embarcada, terrestre, subacuática, aire-tierra y aerotransportada. Por componente, el mercado se segmenta en sistemas SATCOM militares, sistemas de radio militares y sistemas de seguridad militares. Por aplicación, el mercado se segmenta en mando y control, operaciones rutinarias, conciencia situacional y otras aplicaciones. El informe también cubre los tamaños de mercado y las previsiones para el mercado de comunicaciones militares en los principales países de las diferentes regiones.

Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Embarcado |

| Terrestre |

| Subacuático |

| Aire-Tierra |

| Aerotransportado |

| Sistemas SATCOM Militares |

| Sistemas de Radio Militares |

| Sistemas de Seguridad/Ciberseguridad Militares |

| Enlaces de Datos Tácticos |

| Antenas Integradas y Frontales de RF |

| Enlaces de Fibra Óptica y Fotónicos |

| Mando y Control (C2/C3) |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Operaciones Rutinarias y Logística |

| Apoyo a la Guerra Electrónica (GE) |

| Ayuda Humanitaria y Respuesta a Desastres |

| Fuerzas Terrestres |

| Fuerzas Navales |

| Fuerzas Aéreas |

| Fuerzas Espaciales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Israel | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Egipto | |

| Sudáfrica | ||

| Resto de África | ||

| Por Tipo de Comunicación | Embarcado | ||

| Terrestre | |||

| Subacuático | |||

| Aire-Tierra | |||

| Aerotransportado | |||

| Por Componente | Sistemas SATCOM Militares | ||

| Sistemas de Radio Militares | |||

| Sistemas de Seguridad/Ciberseguridad Militares | |||

| Enlaces de Datos Tácticos | |||

| Antenas Integradas y Frontales de RF | |||

| Enlaces de Fibra Óptica y Fotónicos | |||

| Por Aplicación | Mando y Control (C2/C3) | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Operaciones Rutinarias y Logística | |||

| Apoyo a la Guerra Electrónica (GE) | |||

| Ayuda Humanitaria y Respuesta a Desastres | |||

| Por Plataforma | Fuerzas Terrestres | ||

| Fuerzas Navales | |||

| Fuerzas Aéreas | |||

| Fuerzas Espaciales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Israel | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Egipto | ||

| Sudáfrica | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de comunicaciones militares en 2031?

Se prevé que el mercado de comunicaciones militares alcance USD 50.090 millones para 2031 con una CAGR del 5,85%.

¿Qué región muestra el crecimiento más rápido hasta 2031?

Asia-Pacífico registra la CAGR más alta del 6,45% debido a las disputas territoriales y los impulsos de modernización.

¿Qué segmento de tipo de comunicación crece más rápido?

Las comunicaciones subacuáticas se expanden a una CAGR del 9,12% a medida que las armadas priorizan la conectividad marítima encubierta.

¿Qué tamaño tiene el segmento de aplicación de mando y control?

La aplicación de mando y control representó el 39,05% de los ingresos de 2025, convirtiéndola en la categoría de aplicación individual más grande.

¿Qué tendencia tecnológica influye más en las nuevas adquisiciones?

La adopción de radios multibanda definidas por software integradas con 5G privado y gestión del espectro basada en IA está redefiniendo las prioridades de adquisición.

¿Cuáles son dos empresas líderes que impulsan la resiliencia basada en satélites?

L3Harris y Lockheed Martin lideran a través de despliegues LEO proliferados y arquitecturas híbridas 5G MIL.

Última actualización de la página el: