Tamaño y Cuota del Mercado de Cascos Militares y Sistemas de Visualización Montados en Casco

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

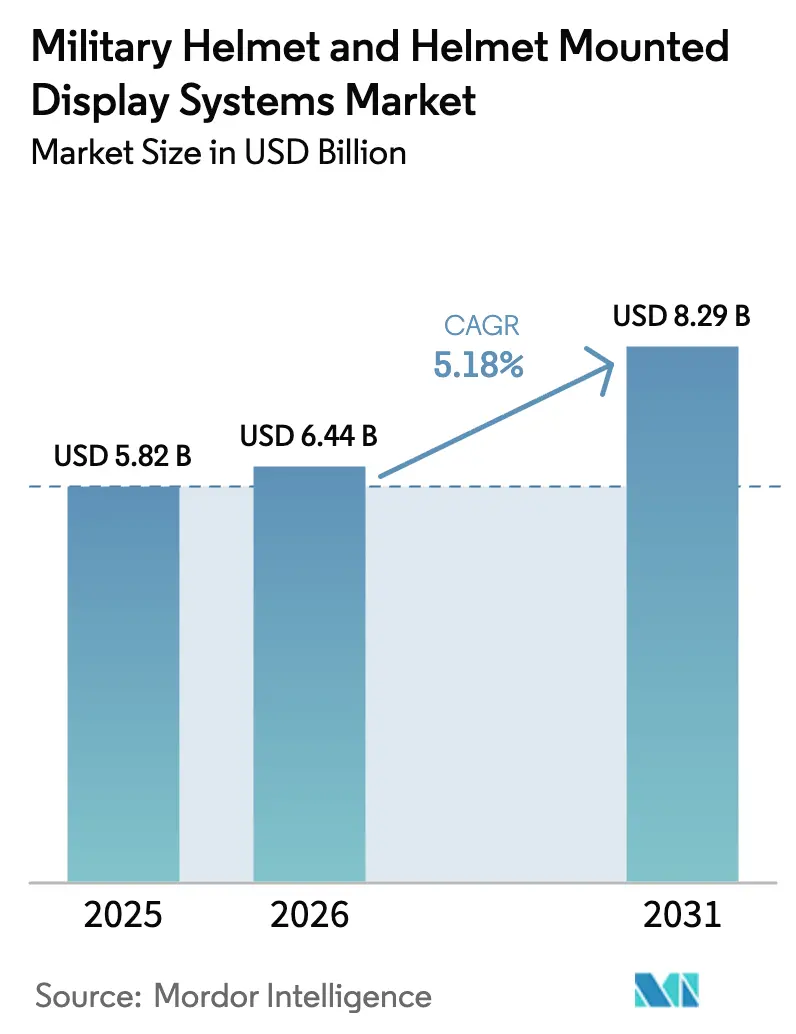

| Tamaño del Mercado (2026) | 6.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

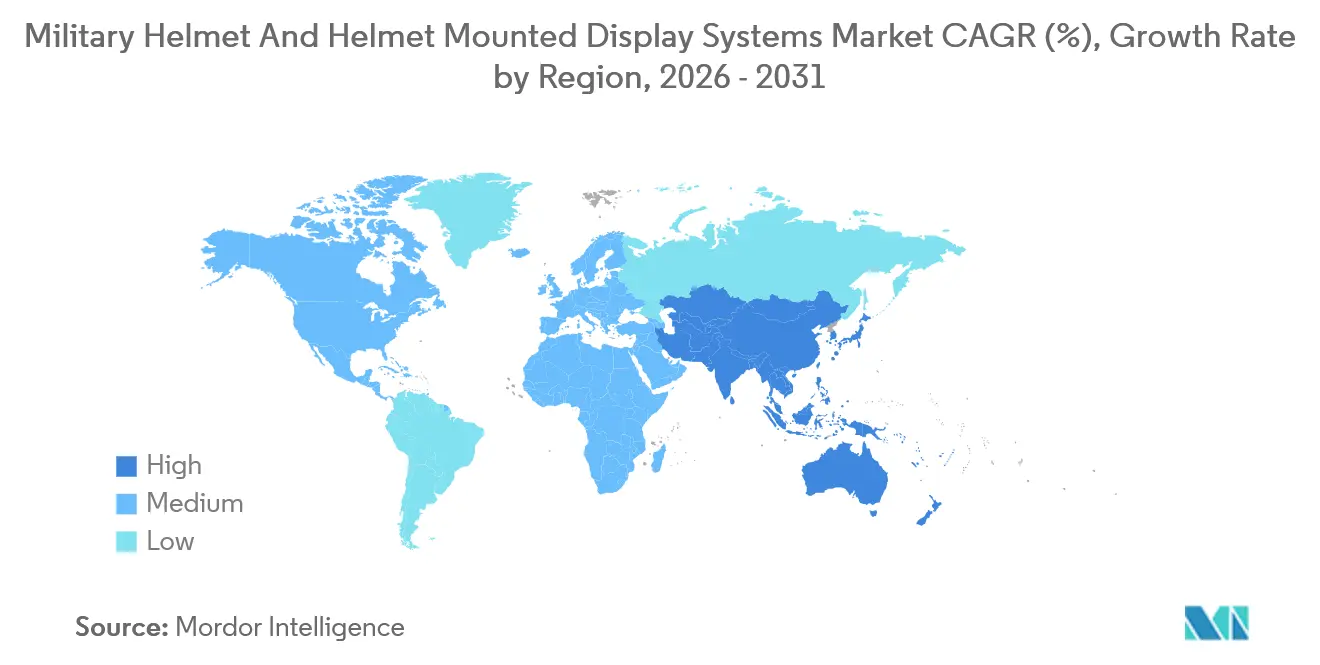

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

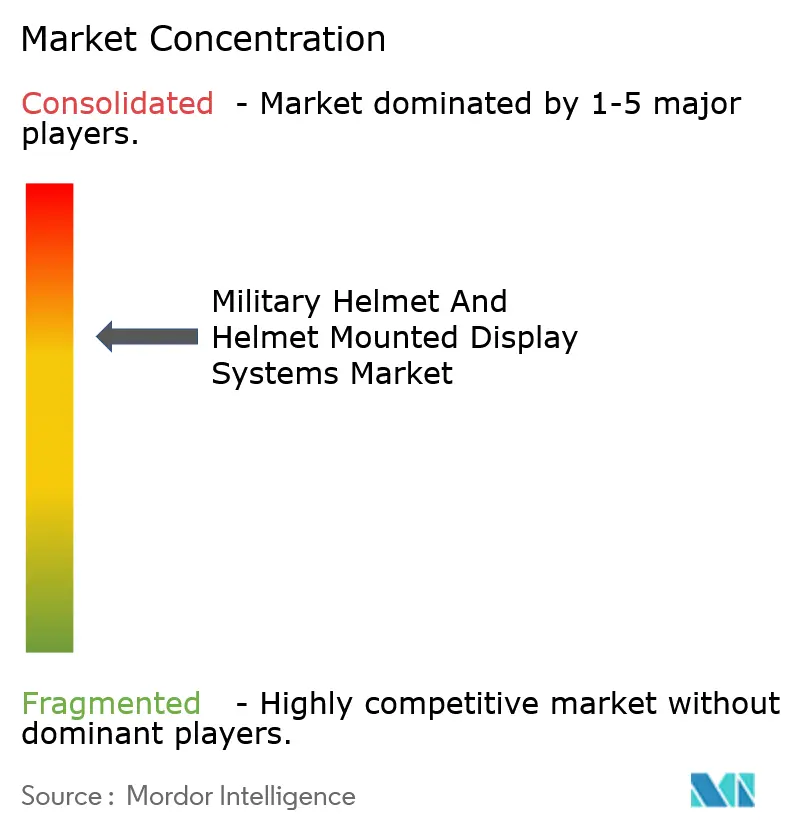

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cascos Militares y Sistemas de Visualización Montados en Casco por Mordor Intelligence

Se espera que el tamaño del mercado de cascos militares y sistemas de visualización montados en casco crezca de USD 6,18 mil millones en 2025 a USD 6,44 mil millones en 2026 y se prevé que alcance USD 7,94 mil millones en 2031 a una CAGR del 4,28% durante 2026-2031. Los ciclos de adquisición siguen siendo plurianuales, aunque la financiación constante para los programas de modernización del soldado, la creciente adopción de sensores C4ISR montados en casco y los avances incrementales en carcasas compuestas ligeras sostienen el impulso de la demanda. Estados Unidos, India y China anclan los volúmenes, mientras que los usuarios de operaciones especiales en Oriente Medio y Asia impulsan las actualizaciones de especificaciones. La estrategia de los proveedores está pasando de la protección balística independiente a plataformas de cabeza de arquitectura abierta que albergan pantallas, comunicaciones y detección de amenazas habilitada por IA. La competencia se intensifica a medida que los especialistas en electrónica se asocian con contratistas principales para ofrecer soluciones integradas, acortando así el tiempo de despliegue en campo de nuevas funciones y generando flujos de ingresos recurrentes a partir de actualizaciones de software y accesorios.

Conclusiones Clave del Informe

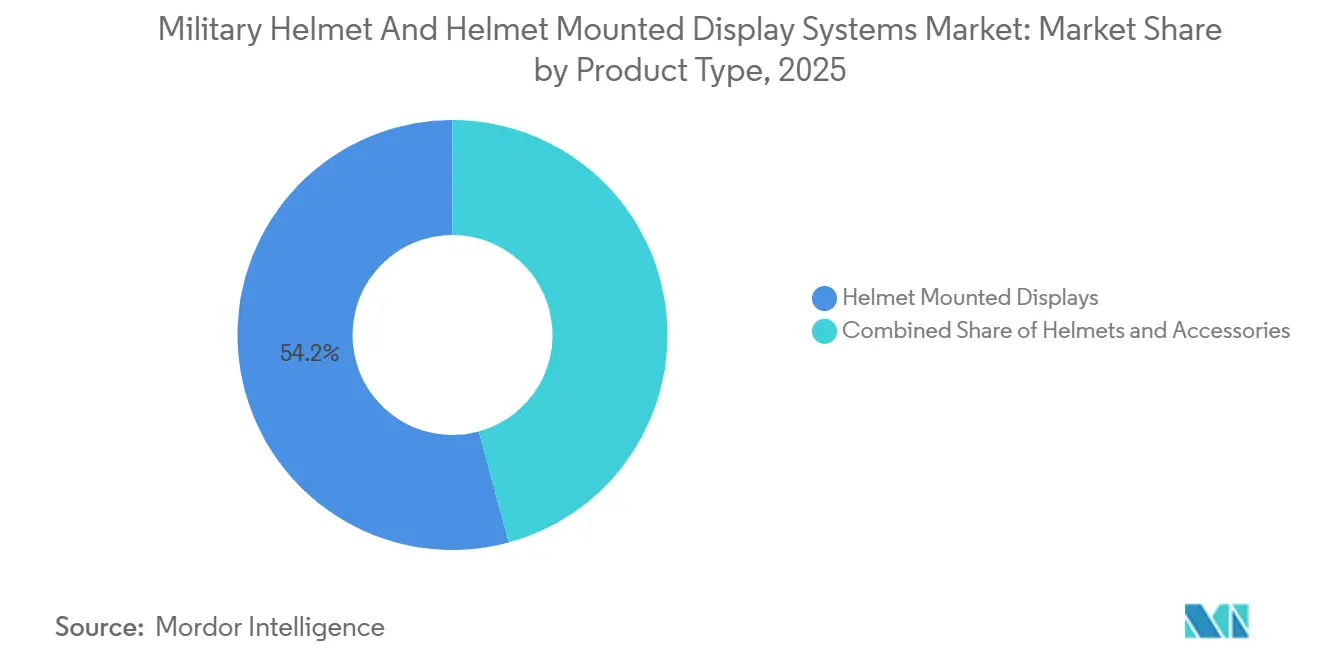

- Por tipo de producto, las pantallas montadas en casco capturaron el 54,21% de la cuota del mercado de cascos militares y sistemas de visualización montados en casco en 2025, y se prevé que este segmento crezca a una CAGR del 4,48% hasta 2031.

- Por aplicación, las operaciones de combate lideraron con una cuota de ingresos del 70,05% en 2025, mientras que la vigilancia avanza a una CAGR del 5,42% hasta 2031 a medida que las agencias de seguridad fronteriza adoptan equipos de cabeza ricos en sensores.

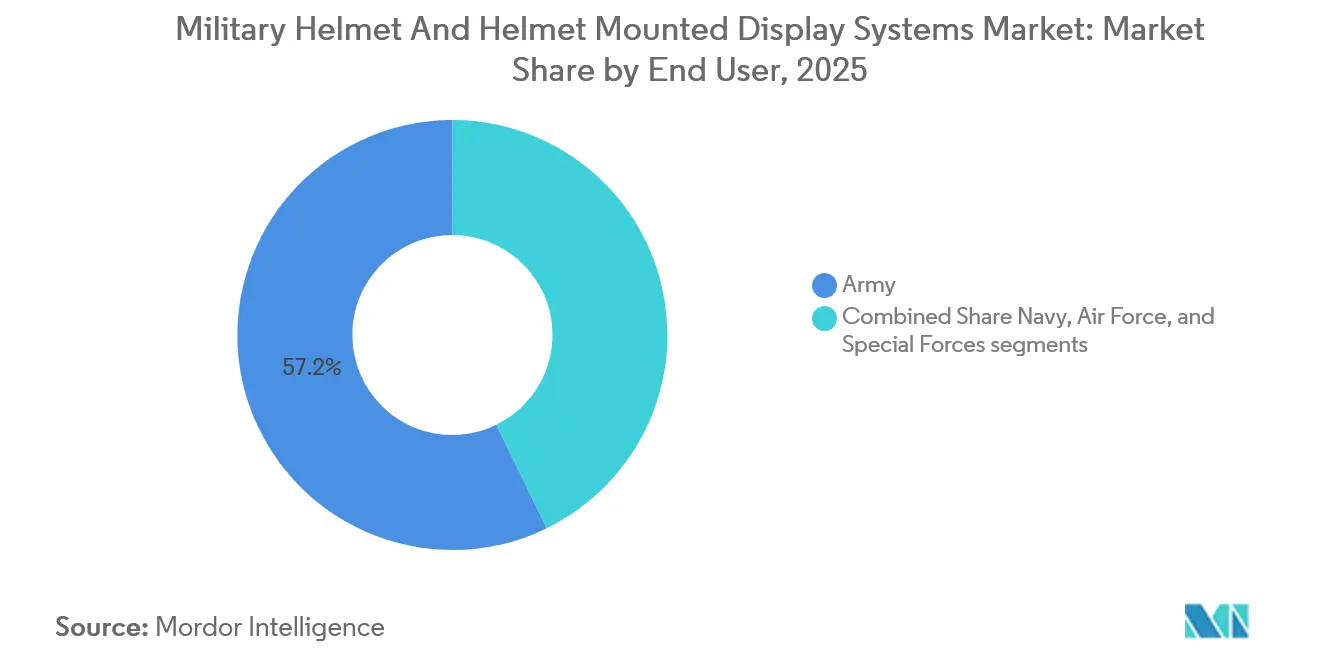

- Por usuario final, las unidades del ejército representaron el 57,23% de la demanda de 2025; las fuerzas especiales exhiben la expansión más rápida a una CAGR del 5,78%, debido a la adquisición de alto valor y bajo volumen de soluciones ultraligeras.

- Por geografía, Asia-Pacífico concentró el 41,15% de los ingresos de 2025 y se prevé que registre una CAGR del 4,83% hasta 2031 impulsada por el programa F-INSAS de India y los sostenidos programas de modernización chinos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cascos Militares y Sistemas de Visualización Montados en Casco

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión de los programas de modernización del soldado está impulsando la demanda de sistemas de casco avanzados | +1.2% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| El aumento de las tensiones transfronterizas y la guerra asimétrica están incrementando la adopción de mayor protección del soldado | +0.9% | Asia-Pacífico, Oriente Medio, Europa del Este | Mediano plazo (2-4 años) |

| Las normas obligatorias de protección contra lesiones en la cabeza están reforzando la adquisición de cascos militares certificados | +0.6% | América del Norte, Europa (OTAN) | Corto plazo (≤ 2 años) |

| La integración de sensores C4ISR en los sistemas del soldado está acelerando la adopción de pantallas montadas en casco | +1.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Los avances en la detección de amenazas habilitada por IA están mejorando la conciencia situacional a través de las pantallas montadas en casco | +0.8% | América del Norte, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| La creciente demanda de materiales compuestos ligeros con capacidad multimpacto está mejorando el rendimiento del casco | +0.7% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión de los Programas de Modernización del Soldado Impulsa la Adquisición de Cascos Avanzados

Los programas de modernización del soldado están canalizando un capital sin precedentes hacia plataformas modulares de cabeza que combinan carcasas balísticas, raíles de sensores y arquitectura de alimentación preparada para IA. La extensión del Sistema de Protección de Cabeza Integrado de Nueva Generación (NG-IHPS) del Ejército de los EE. UU. señaló una visibilidad de demanda plurianual. La renovación del programa FELIN de Francia y el mandato F-INSAS de India exigen compatibilidad con radios nacionales, lo que subraya la importancia otorgada a las arquitecturas abiertas. Los proveedores capaces de demostrar rutas de actualización definidas por software ahora ocupan posiciones más altas en las evaluaciones de selección de fuentes, un cambio que favorece a las empresas que invierten en hojas de ruta digitales frente a las innovaciones puramente balísticas.

Las Tensiones Transfronterizas y las Amenazas Asimétricas Aceleran las Actualizaciones de Protección

La campaña de Rusia en Ucrania y las disputas latentes en el Mar de China Meridional han comprimido los ciclos de reemplazo de los cascos de infantería. El pedido de Polonia en 2024 de 50.000 cascos de UHMWPE con clasificación de rendimiento multimpacto STANAG 2920 ejemplificó la urgente demanda regional. El conflicto urbano impulsa además a los ejércitos a adoptar pantallas que superponen imágenes de cámaras de 360 grados, como demostró el despliegue de Iron Vision de Israel en 2024. La lección operativa es clara: la supervivencia ahora requiere tanto protección contra impactos como conciencia situacional en tiempo real.

La Integración de C4ISR Transforma los Cascos en Nodos de Inteligencia

Las pantallas montadas en casco están pasando de ser dispositivos pasivos de visualización frontal a puntos finales en red que ingieren datos de aeronaves no tripuladas, sensores terrestres y satélites. Los prototipos IVAS construidos por Microsoft transmitieron superposiciones de terreno 3D y seguimiento de fuerzas propias durante las evaluaciones de campo del Ejército de los EE. UU., ilustrando cómo las capacidades de software ahora determinan el valor de la plataforma. ASELSAN de Turquía presentó un casco de piloto de 7,5 kilogramos que fusiona visión nocturna digital con computadoras de misión a bordo, demostrando que las penalizaciones de peso pueden mitigarse mediante un diseño de electrónica integrada.

La Detección de Amenazas Habilitada por IA Mejora la Conciencia Situacional

La inteligencia artificial está migrando hacia dispositivos de borde montados en cascos de soldado. EagleEye de Anduril clasifica drones y vehículos hostiles localmente, limitando las emisiones de radiofrecuencia y la latencia. NeuralDisplay de Kopin ajusta dinámicamente el brillo y la saturación del color en tiempo real para minimizar la fatiga visual durante la vigilancia prolongada. Si bien el consumo de energía sigue siendo un obstáculo, la tecnología OLEDoS reduce el consumo en un 30%, lo que ayuda a conciliar la duración de la batería con la duración de la misión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las reasignaciones del presupuesto de defensa hacia sistemas cibernéticos y no tripulados están limitando la adquisición de cascos | -0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Los prolongados ciclos de prueba y calificación están retrasando los plazos de despliegue en campo | -0.6% | Global (especialmente América del Norte) | Corto plazo (≤ 2 años) |

| Las limitaciones en el suministro de energía y la gestión energética están restringiendo la capacidad de la electrónica montada en casco | -0.5% | Global | Largo plazo (≥ 4 años) |

| Los riesgos de emisión electromagnética y exposición de firma están generando preocupaciones sobre la supervivencia operacional | -0.4% | Europa del Este, puntos críticos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Reasignaciones del Presupuesto de Defensa Comprimen el Gasto en Equipamiento del Soldado

Las prioridades en competencia en ciberdefensa, espacio y autonomía recortan las asignaciones a corto plazo para equipos de cabeza. El presupuesto del año fiscal 2025 de los EE. UU. asignó el 18% del total a investigación, desarrollo, pruebas y evaluación en cibernética y espacio, lo que podría desplazar las actualizaciones incrementales de equipos.[1]Bloomberg Government, "Análisis del Presupuesto de Defensa de los EE. UU. para el Año Fiscal 2025," Bloomberg Government, bgov.com Los planificadores europeos redirigieron nuevos fondos hacia la defensa antimisiles y municiones, retrasando varios programas de infantería. Los proveedores ahora enmarcan sus propuestas en torno a efectos centrados en la red o ahorros en el costo del ciclo de vida para mantener la financiación.

Los Ciclos de Prueba y Calificación Retrasan el Despliegue y el Reconocimiento de Ingresos

Las rigurosas pruebas balísticas, ambientales y de factores humanos prolongan los plazos de certificación. Los protocolos NIJ 0106.01 y STANAG 2920 de la OTAN suelen durar entre 18 y 24 meses, durante los cuales los proveedores mantienen inventario y sostienen recursos de ingeniería sin generar ingresos. El retraso en el calendario de IVAS hasta 2026 puso de manifiesto la exposición a flujos de caja diferidos. Los recién llegados con capital limitado tienen dificultades para salvar estas brechas, lo que amplifica las barreras de entrada al mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Pantallas Ganan Primacía

Las pantallas montadas en casco representaron el 54,21% del mercado de cascos militares y sistemas de visualización montados en casco en 2025 y se espera que se expandan a un ritmo más rápido, con una CAGR del 4,48%, hasta 2031. Se prevé que el tamaño del mercado de cascos militares y sistemas de visualización montados en casco para pantallas crezca aún más a medida que la producción del Lote 17 del F-35 y los despliegues de infantería del IVAS se superpongan.[2]Collins Aerospace, "Premio del Lote 17 del Casco Gen III del F-35," Collins Aerospace, collinsaerospace.com Las fuerzas terrestres despliegan ópticas de guía de ondas que ofrecen superposiciones de realidad aumentada anteriormente limitadas a los pilotos. En paralelo, las carcasas evolucionan lentamente, impulsadas principalmente por mejoras en los materiales compuestos en lugar de nuevos diseños, lo que resulta en ciclos de reemplazo más largos.

El segmento de accesorios genera ingresos recurrentes a partir de kits de modernización, pero sigue siendo menor en términos absolutos. La integración de microdisplays OLEDoS reduce el consumo de energía de la pantalla en un 30%, lo que reduce el tamaño de las baterías y mitiga las compensaciones de carga en el cuello. Los proveedores que ofrecen soluciones verticalmente integradas en los dominios de carcasa, pantalla y alimentación se posicionan para contratos de plataforma plurianuales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Vigilancia Crece Impulsada por la Demanda de Seguridad Fronteriza

Las operaciones de combate dominaron los ingresos, representando una cuota del 70,05% en 2025, mientras que la vigilancia fue la aplicación de más rápido crecimiento, con una CAGR del 5,42%. La vigilancia incorpora pantallas montadas en casco que transmiten imágenes térmicas y reconocimiento facial asistido por IA a patrullas fronterizas y equipos antidroga. Se espera que el tamaño del mercado de cascos militares y sistemas de visualización montados en casco para misiones de vigilancia se expanda a medida que las adquisiciones pasen de proyectos piloto ad hoc a líneas de financiación de programas de registro.

El entrenamiento y la búsqueda y rescate siguen siendo nichos pero valiosos, aprovechando los mismos conjuntos de sensores para retroalimentación de simulación y respuesta a incendios forestales. Los proveedores capaces de certificar configuraciones de doble uso bajo normas como NFPA 1977 pueden acceder a volúmenes civiles, suavizando así la variabilidad en los presupuestos de defensa.

Por Usuario Final: Las Fuerzas Especiales Impulsan las Características Premium

Las organizaciones del ejército mantuvieron una cuota del 57,23% en 2025, reflejando grandes bases instaladas, mientras que las unidades de operaciones especiales crecieron a una CAGR del 5,78% hasta 2031. La cuota del mercado de cascos militares y sistemas de visualización montados en casco para las unidades de operaciones especiales está respaldada por intervalos de reemplazo más cortos y la disposición a pagar por carcasas de fibra de carbono o acolchado impreso en 3D. Los patrones de uso de la Marina y la Fuerza Aérea están estrechamente vinculados a las adquisiciones de aviación, en particular con los sistemas de casco del F/A-18 y el F-35.

La adopción temprana por parte de las fuerzas especiales ayuda a amortizar el costo de la investigación y desarrollo en procesadores de IA y óptica avanzada, que posteriormente migran a contratos más grandes del ejército. Los proveedores sin acceso a estos canales de élite enfrentan períodos de recuperación más prolongados para el gasto en innovación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 41,15% de los ingresos de 2025 y se prevé que lidere el crecimiento con una CAGR del 4,83%. La política Atmanirbhar Bharat de India canaliza volumen hacia el proveedor nacional MKU, mientras que China financia programas autóctonos protegidos de los controles de exportación occidentales.[3]MKU Limited, "Contratos Globales de Cascos," MKU Limited, mku.com Japón y Corea del Sur integran pantallas de casco en sistemas de combatiente e infantería de próxima generación para mantener la interoperabilidad con las fuerzas de los EE. UU.

América del Norte sigue siendo el segundo mercado más grande, ya que el Ejército, el Cuerpo de Marines y la Fuerza Aérea de los EE. UU. despliegan actualizaciones del NG-IHPS, el Sistema de Cabeza Integrado y el HMDS del F-35. El programa DICE de Canadá seleccionó a Galvion para la protección de cabeza, lo que resultó en ciclos de producción regional extendidos.

Las perspectivas de Europa son mixtas: el mayor gasto colectivo en defensa tras la crisis de Ucrania favorece los programas en Polonia, Alemania y el Reino Unido, aunque los presupuestos nacionales fragmentados ralentizan la escala a nivel continental. Oriente Medio acelera las compras de cascos modulares y pantallas adaptadas para operaciones en desierto y entornos urbanos; el pedido de 35.000 unidades de Galvion a un cliente no revelado ilustra el apetito de la región por entregas rápidas. África y América del Sur se encuentran en etapas tempranas, pero podrían desbloquear un potencial alcista a largo plazo a medida que maduren los proyectos de ensamblaje local.

Panorama Competitivo

Los cinco principales proveedores controlan una cuota prominente de los ingresos globales, lo que indica una concentración moderada. Avon Technologies plc, BAE Systems plc y Thales Group aprovechan décadas de proximidad con el cliente y vías de certificación probadas. Sin embargo, competidores como Galvion Ltd y Anduril ganan cuota al ofrecer diseños de arquitectura abierta y características ricas en IA que los titulares integran más lentamente.[4]Defense News, "Galvion Gana un Contrato de 131 Millones de USD con el Cuerpo de Marines de los EE. UU.," Defense News, defensenews.com

Las empresas conjuntas también configuran el campo: Collins Aerospace y Elbit Systems, a través de CEVS, aseguraron el suministro del casco del F-35 hasta 2030, combinando óptica de pantalla con sistemas de aeronaves para fidelizar a los clientes en el mantenimiento a largo plazo. Los especialistas regionales, como MKU y ASELSAN, capturan contratos soberanos mediante fabricación localizada, a menudo intercambiando margen por escala y presencia estratégica.

La carrera tecnológica se centra en tres vectores: microdisplays de bajo consumo energético, detección de amenazas habilitada por IA y carcasas compuestas ultraligeras. Las empresas que dominan la propiedad intelectual en dos o más dominios tienden a superar a los proveedores de componentes únicos, lo que hace probables las fusiones y la integración vertical en los próximos cinco años.

Líderes de la Industria de Cascos Militares y Sistemas de Visualización Montados en Casco

RTX Corporation

BAE Systems plc

Honeywell International Inc.

Avon Technologies plc

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Thales Group obtuvo un pedido de la Agencia de Apoyo y Adquisiciones de la OTAN (NSPA) para kits de modernización de la Pantalla Montada en Casco (HMD) Scorpion con el fin de facilitar la modernización de los sistemas HMD del F-16 de la Fuerza Aérea de los EE. UU. (USAF).

- Diciembre de 2024: BAE Systems plc obtuvo un contrato de 133 millones de GBP (169,62 millones de USD) para avanzar en el desarrollo de la capacidad de la Pantalla Montada en Casco (HMD) Striker II, incluido un programa de pruebas en vuelo.

Alcance del Informe Global del Mercado de Cascos Militares y Sistemas de Visualización Montados en Casco

Un casco militar es un equipo de cabeza especializado utilizado por el personal militar y los soldados. Por su parte, un sistema de pantalla montado en casco (HMDS) en aeronaves militares proyecta información crítica directamente en la línea de visión del piloto. El informe examina el mercado de cascos militares, sistemas montados en casco y accesorios asociados diseñados para mejorar la seguridad y la conciencia situacional de los soldados. Estos accesorios incluyen miras, viseras, sistemas EO-IR y complementos de conectividad, que pueden integrarse como componentes opcionales en cascos y pantallas montadas en casco.

El mercado de cascos militares y sistemas de visualización montados en casco está segmentado por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado se segmenta en cascos, pantallas montadas en casco y accesorios. Por aplicación, el mercado se segmenta en operaciones de combate, ejercicios de entrenamiento, búsqueda y rescate, y vigilancia. Por usuario final, el mercado se segmenta en ejército, marina, fuerza aérea y fuerzas especiales. Además, el informe proporciona tamaños de mercado y previsiones para el mercado de cascos militares y sistemas de visualización montados en casco en los principales países de diversas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Cascos |

| Pantallas Montadas en Casco |

| Accesorios |

| Operaciones de Combate |

| Ejercicios de Entrenamiento |

| Búsqueda y Rescate |

| Vigilancia |

| Ejército |

| Marina |

| Fuerza Aérea |

| Fuerzas Especiales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Israel | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Cascos | ||

| Pantallas Montadas en Casco | |||

| Accesorios | |||

| Por Aplicación | Operaciones de Combate | ||

| Ejercicios de Entrenamiento | |||

| Búsqueda y Rescate | |||

| Vigilancia | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Fuerzas Especiales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Israel | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cascos militares y sistemas de visualización montados en casco?

El mercado se sitúa en USD 6,44 mil millones en 2026 y se prevé que alcance USD 8,29 mil millones en 2031.

¿Qué segmento de producto crece más rápido?

Las pantallas montadas en casco lideran el crecimiento con una CAGR del 4,48% hasta 2031.

¿Por qué los ejércitos de Asia-Pacífico están invirtiendo fuertemente en nuevos cascos?

Las tensiones regionales y programas como el F-INSAS de India están impulsando el gasto en Asia-Pacífico, otorgando a la región el 41,15% de los ingresos de 2025.

¿Cómo afectan las limitaciones de energía a las pantallas montadas en casco?

Los nuevos microdisplays OLEDoS reducen el consumo de energía en un 30%, aliviando el peso de la batería y extendiendo la duración de la misión.

¿Qué empresas dominan los pedidos militares de los EE. UU.?

Gentex Corporation, RTX Corporation, Avon Technologies plc, Honeywell International Inc. y L3Harris Technologies, Inc. aseguran la mayoría de los grandes contratos de los EE. UU., incluidos los premios del NG-IHPS, el HMDS del F-35 y el Sistema de Cabeza Integrado.

Última actualización de la página el: