Tamaño y Participación del Mercado de Armas Automáticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Armas Automáticas por Mordor Intelligence

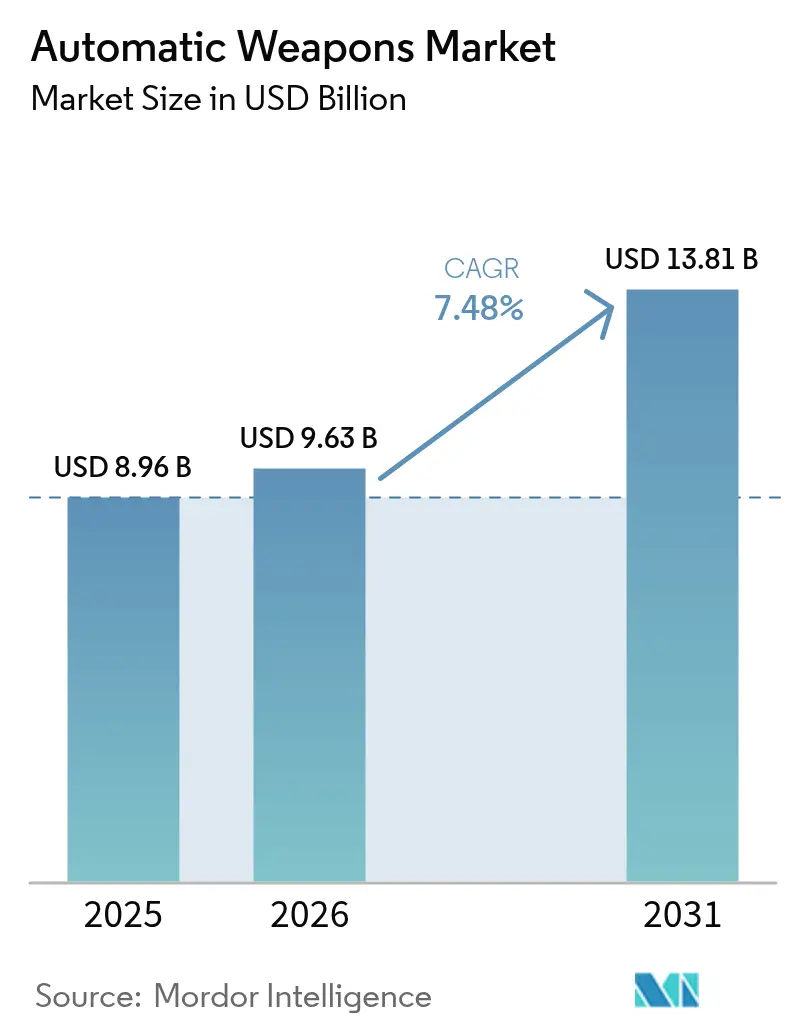

Se espera que el tamaño del mercado de armas automáticas crezca de USD 8,96 mil millones en 2025 a USD 9,63 mil millones en 2026 y se prevé que alcance USD 13,81 mil millones en 2031 a una CAGR del 7,48% durante 2026-2031. El aumento del gasto en defensa, los persistentes focos geopolíticos y la urgencia de retirar los inventarios envejecidos de la Guerra Fría sustentan la demanda de sistemas de calibre pequeño y mediano con conectividad digital y preparados para la inteligencia artificial. Los planificadores militares optan por armas que se integran en redes de sensores más amplias, permitiendo un reconocimiento de objetivos y un intercambio de datos más rápidos. La adquisición se ve estimulada además por diseños modulares que permiten cambios rápidos de calibre, por la proliferación de estaciones de armas remotas en vehículos terrestres y embarcaciones de patrulla, y por iniciativas nacionales para reforzar las fuerzas contra enjambres de drones. El riesgo en la cadena de suministro en torno a los imanes de tierras raras, el acero para cañones y los propelentes especializados representa un obstáculo a corto plazo, aunque también impulsa iniciativas de abastecimiento nacional en los Estados Unidos, Europa y Asia-Pacífico.

Conclusiones Clave del Informe

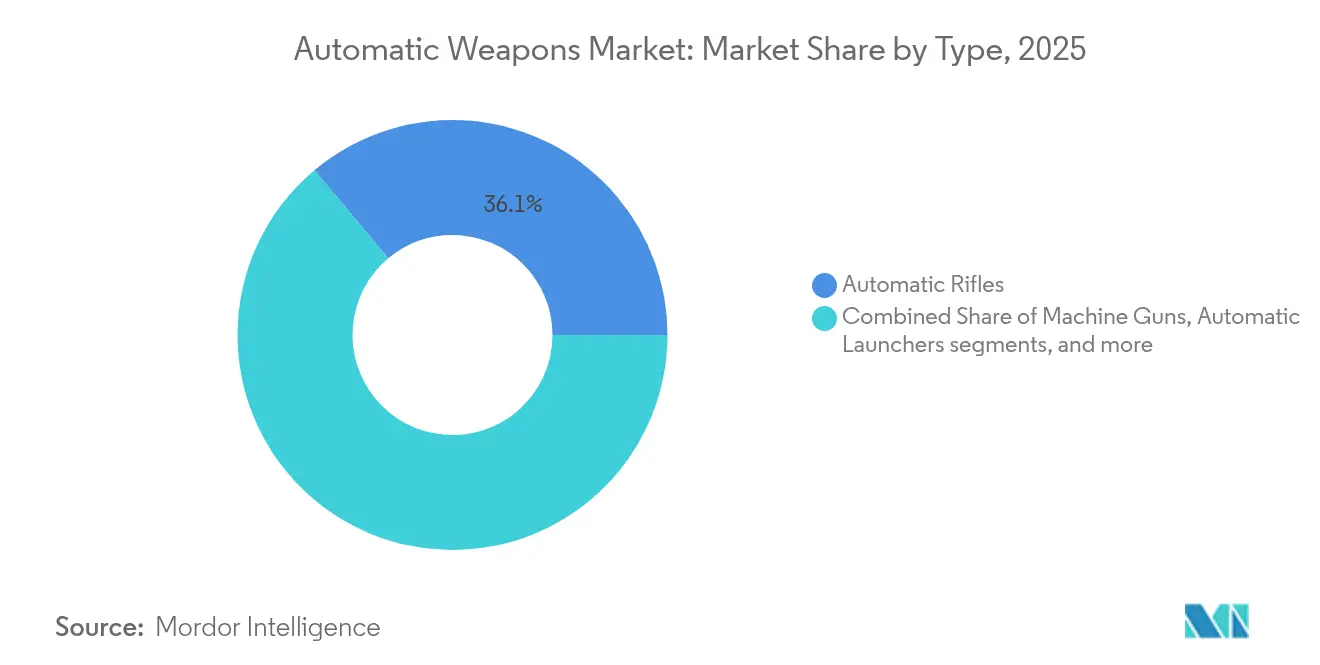

- Por tipo, los rifles automáticos lideraron la participación del mercado de armas automáticas con un 36,10% en 2025, mientras que los cañones automáticos se expanden a una CAGR del 8,32% hasta 2031.

- Por plataforma, las plataformas terrestres representaron el 58,55% del mercado de armas automáticas en 2025; las plataformas navales exhiben la CAGR más rápida del 9,05% hasta 2031.

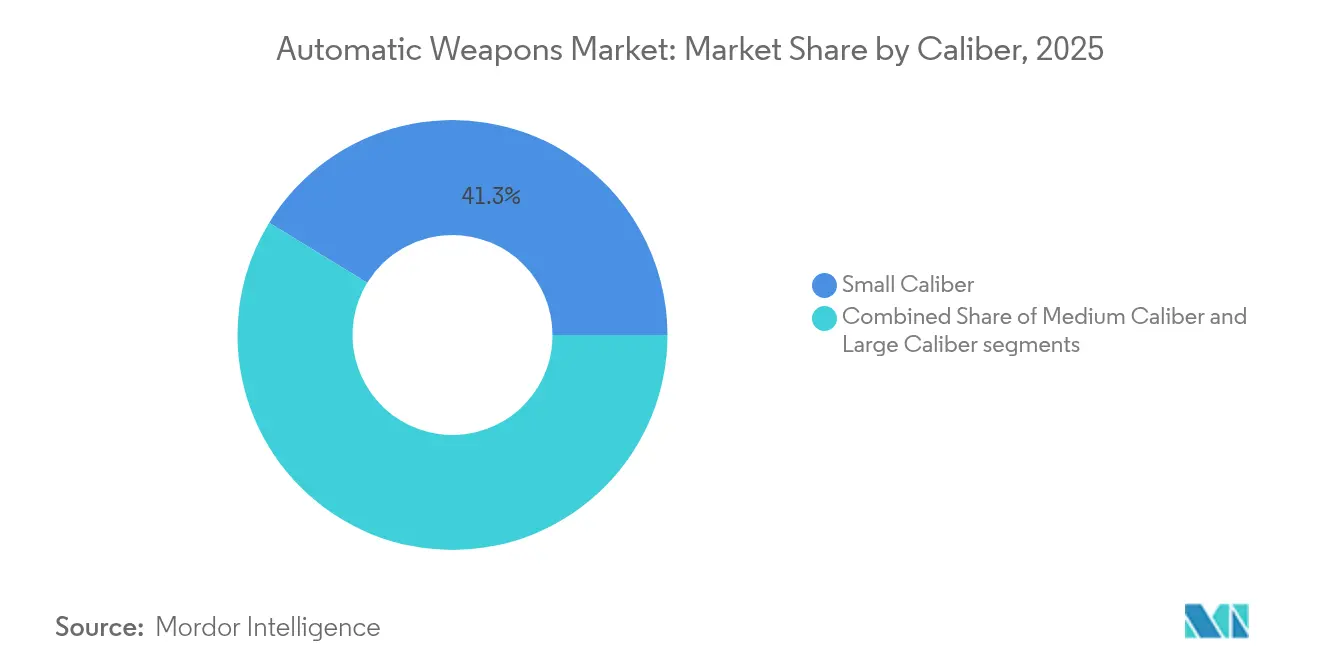

- Por calibre, los sistemas de calibre pequeño representaron el 41,25% del tamaño del mercado de armas automáticas en 2025, mientras que las armas de calibre grande crecen a una CAGR del 8,11% hasta 2031.

- Por usuario final, el segmento de defensa representó el 78,80% de los ingresos de 2025, mientras que las fuerzas de operaciones especiales registraron una CAGR del 9,62% hasta 2031.

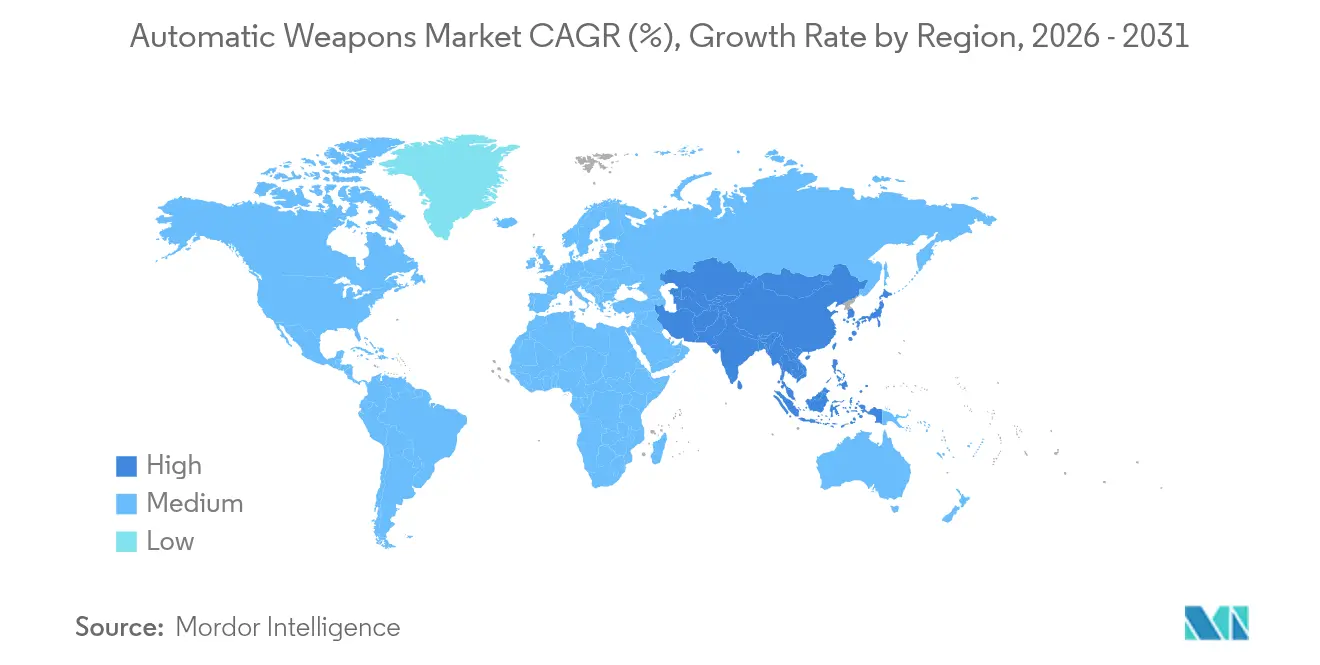

- Por geografía, América del Norte mantuvo una participación del 38,20% en 2025, aunque Asia-Pacífico registró la CAGR más rápida del 8,74% debido a la creciente modernización regional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Armas Automáticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de tensiones geopolíticas y doctrina multidominio | +2.1% | Global (enfoque en Europa del Este, Indo-Pacífico) | Mediano plazo (2-4 años) |

| Sustitución de armas ligeras heredadas por plataformas modulares | +1.8% | América del Norte y UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Demanda de guerra asimétrica de armas ligeras y de alta movilidad | +1.4% | Global, adopción temprana en zonas de conflicto | Corto plazo (≤ 2 años) |

| Integración de electrónica de control de fuego habilitada por IA | +1.6% | América del Norte, UE, mercados avanzados de APAC | Mediano plazo (2-4 años) |

| Proliferación de estaciones de armas no tripuladas y operadas de forma remota | +1.3% | Global, énfasis en vehículos navales y terrestres | Mediano plazo (2-4 años) |

| Transición a munición de carcasa polimérica y sin carcasa | +1.1% | América del Norte, UE; adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Tensiones Geopolíticas y Doctrina de Operaciones Multidominio

La doctrina multidominio obliga a los ejércitos a desplegar armas automáticas capaces de intercambiar datos de objetivos a través de redes terrestres, marítimas y aéreas en tiempo casi real. Las torretas Sky Sentinel de Ucrania, que emplearon ametralladoras M2 Browning de calibre .50 para derribar seis drones Shahed, ilustran la nueva fusión de potencia de fuego heredada con sensores de IA. Las fuerzas aliadas, ante amenazas similares, están integrando miras inteligentes como los visores SMASH 2000L de USD 13 millones que rastrean drones automáticamente, ya desplegados por el Ejército de los Estados Unidos. Los oficiales de adquisiciones priorizan ahora los protocolos de conectividad y los enlaces de datos de baja latencia al redactar los requisitos. En paralelo, los comandantes de flota instalan estaciones de armas remotas en embarcaciones de patrulla para proteger puntos de estrangulamiento contra municiones merodeadoras de bajo coste. En conjunto, estas medidas desplazan el mercado de armas automáticas de las armas ligeras independientes hacia efectores en red integrados en redes de mando y control.

Ciclo Continuo de Sustitución de Inventarios de Armas Ligeras Heredadas

Los miembros de la OTAN están acelerando la sustitución de los rifles envejecidos de la familia M16 y AK. Suecia realizó un pedido urgente de USD 64 millones por 15.000 fusiles Colt M4 para reforzar sus reservas ante la tensión regional. El Ejército de los Estados Unidos asignó USD 367,3 millones en el año fiscal 2025 para las Armas de Escuadra de Nueva Generación que combinan munición de 6,8 mm con óptica avanzada, marcando el mayor cambio en armas ligeras de los Estados Unidos en seis décadas. Singapur eligió el IAR6940E-SG de Colt para reemplazar el Ultimax 100 de cuatro décadas de antigüedad, lo que demuestra que incluso las naciones tecnológicamente avanzadas a veces importan en lugar de desarrollar localmente. Más allá de los rifles, Israel Weapon Industries (IWI) presentó el sistema computarizado Arbel, que alcanzó el 90% de los objetivos en movimiento durante las pruebas, demostrando cómo el control de fuego digital está redefiniendo los estándares de precisión.

Aumento de los Requisitos de la Guerra Asimétrica

El combate urbano y la contrainsurgencia impulsan la demanda de armas de bajo peso con ayudas de precisión. Los Marines de los Estados Unidos probaron el sistema ZeroMark: una culata motorizada que corrige la puntería con visión artificial y LiDAR, reduciendo el tiempo de enfrentamiento contra drones. Las unidades ucranianas desplegaron robots terrestres armados con rifles y lanzagranadas para limpiar trincheras limitando la exposición de los soldados. El impulso del SOCOM por ametralladoras de calibre .338 Norma de menos de 24 libras con alcance de 2.000 m demuestra además que la movilidad ahora supera a la simple cadencia de fuego. Estos requisitos orientan la I+D hacia munición polimérica, silenciadores y aleaciones ligeras, estimulando la entrada de actores diversos e intensificando la competencia.

Electrónica Avanzada de Control de Fuego e Integración de IA

Las armas de fuego están transitando de dispositivos mecánicos a nodos de borde ricos en sensores. El prototipo de cañón de bobina de China, alimentado por baterías de iones de litio y con una cadencia de fuego de 3.000 rpm, apunta hacia futuras armas electromagnéticas. India presentó el Sistema de Armas Ten AI, una ametralladora mediana de 7,62 mm que rastrea objetivos automáticamente mediante IA a bordo, durante Aero India 2025. Kalashnikov demostró una estación que identifica y neutraliza amenazas de forma autónoma, fusionando la fabricación de armas tradicional con el análisis de IA. Estos avances reducen la carga de trabajo del operador, acortan los ciclos de sensor a tirador y crean demanda de canales de actualización de software similares a los del ámbito aeroespacial.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de integración de sensores electroópticos avanzados y unidades digitales de control de fuego | -1.2% | Global, agudo en mercados sensibles al coste | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro para aleaciones de acero para cañones, imanes de tierras raras y productos químicos energéticos | -0.9% | Global, impacto severo en fabricantes occidentales | Mediano plazo (2-4 años) |

| Estrictas normas internacionales de transferencia de armas y complejos requisitos de certificados de usuario final | -0.8% | Global, especialmente en transacciones transfronterizas | Largo plazo (≥ 4 años) |

| Presión duplicada de costes de integración sobre los ciclos de adquisición | -0.7% | Mercados emergentes y ejércitos con presupuesto limitado | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costes de Integración de Sistemas de Sensores Avanzados

La óptica de nueva generación eleva los precios unitarios muy por encima de los equivalentes heredados. El SMASH 2000L, ahora estándar en algunos rifles de los Estados Unidos, exige una formación y un soporte de ciclo de vida significativos, lo que tensiona los presupuestos de los ejércitos más pequeños. Los primeros lotes de armas NGSW costaron casi USD 9.000 cada uno, cuatro veces el coste de las carabinas heredadas. Los fabricantes buscan reducir el peso para compensar las subidas de precio; la estación remota Pitbull de Sig Sauer pasó de 500 lb a 205 lb, haciéndola viable para vehículos ligeros. Aun así, los ministerios de defensa con presupuestos ajustados aplazan las actualizaciones, moderando las tasas de adopción a corto plazo.

Volatilidad de la Cadena de Suministro para Materiales Críticos

China procesa más del 90% de las tierras raras mundiales, y sus restricciones a la exportación de galio y germanio en 2024 perturbaron las líneas occidentales de misiles y óptica. Las reservas estratégicas de los Estados Unidos han caído de USD 42 mil millones en la década de 1950 a USD 888 millones, limitando la capacidad de aumento. Los cuellos de botella en las máquinas herramienta ralentizan la producción de cañones de artillería y calibre pequeño, una realidad destacada durante el reabastecimiento para los envíos de ayuda a Ucrania. Los gobiernos financian plantas nacionales de procesamiento y aleaciones, pero los plazos se extienden varios años, introduciendo riesgo de coste y calendario en los principales programas de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Cañones Automáticos Impulsan la Innovación

Los rifles automáticos mantuvieron la mayor participación con un 36,10% en 2025, subrayando su papel como columna vertebral de la infantería. Se proyecta que el tamaño del mercado de armas automáticas para rifles crezca de forma constante a medida que los ejércitos estandarizan diseños modulares preparados para silenciadores. Los cañones automáticos registran la CAGR más rápida del 8,32% gracias a las aplicaciones navales y de defensa aérea que demandan proyectiles de mayor energía para neutralizar drones y blindaje ligero.

El crecimiento en cañones está impulsado por torretas de 30 mm pedidas para los Vehículos de Combate Anfibio de los Marines de los Estados Unidos y por programas europeos que añaden sistemas de 35 mm con munición de explosión en el aire. Las ametralladoras disfrutan de demanda de sustitución pero con un crecimiento menos dramático, mientras que los Lanzadores Automáticos ganan relevancia para tareas de contramedidas contra sistemas aéreos no tripulados en entornos urbanos. Los diseños Gatling, especializados pero indispensables para los sistemas de armas de corto alcance, reciben actualizaciones electrónicas para vincularse con los radares de los buques, garantizando series de producción continuas hasta 2030.

Por Plataforma: La Aceleración Naval Supera el Dominio Terrestre

Los sistemas terrestres representaron el 58,55% de los ingresos de 2025, reflejando las modernizaciones de vehículos blindados y la modernización de fuerzas desmontadas. Sin embargo, las instalaciones navales registrarán una CAGR del 9,05%, superando al mercado de armas automáticas en general a medida que las flotas instalan estaciones remotas capaces de apuntar a amenazas rápidas y de vuelo bajo. La participación del mercado de armas automáticas para sistemas terrestres está asegurada, pero el crecimiento se modera a medida que los inventarios maduran.

De manera crucial, la adopción marítima se está ampliando más allá de las armadas de alta mar; las fragatas de patrulla de Taiwán montarán sistemas XTR-102A2 de 20 mm para disuadir incursiones en el Estrecho de Taiwán. Los montajes aéreos se concentran en plataformas rotativas donde las ametralladoras de puerta siguen siendo esenciales para la escolta de convoyes y la evacuación médica. Los vehículos de superficie y terrestres no tripulados abren cascos y chasis adicionales para torretas pequeñas y estabilizadas, ampliando la base de plataformas disponibles.

Por Calibre: Los Sistemas de Calibre Grande Ganan Impulso

Los sistemas de calibre pequeño dominaron con un 41,25% en 2025, reflejando el amplio despliegue en infantería. Los cartuchos de carcasa polimérica, un 37% más ligeros que las versiones de latón, desbloquean mayor eficiencia. Sin embargo, las armas de calibre grande muestran una CAGR del 8,11% a medida que las fuerzas buscan mayor alcance y mejor penetración de blindaje. Se espera que el tamaño del mercado de armas automáticas para cañones de calibre grande se amplíe cuando la munición programable de 50-60 mm entre en producción en serie.

El calibre mediano sigue siendo relevante en vehículos blindados y montajes navales, especialmente donde los calibres de 30 mm y 35 mm equilibran peso y efecto. Los avances tecnológicos derivados, como la espoleta de explosión en el aire, hacen que cada proyectil sea más eficaz, fomentando la adopción sin escalar linealmente la demanda de munición. Los planificadores logísticos evalúan ahora la letalidad unitaria por kilogramo en lugar de la cadencia de fuego bruta, una métrica que favorece los calibres avanzados con munición inteligente.

Por Usuario Final: Las Operaciones Especiales Impulsan la Innovación

Los ministerios de defensa representaron el 78,80% del gasto de 2025, aunque las Fuerzas de Operaciones Especiales registrarán una CAGR del 9,62% hasta 2031. El mercado de armas automáticas continúa tratando a las Fuerzas de Operaciones Especiales como adoptantes tempranos, desplegando ametralladoras ligeras de calibre .338 Norma que cubren la brecha entre las armas de 7,62 mm y las pesadas de calibre .50.

Aunque de menor volumen, las agencias de fuerzas del orden adquieren carabinas preparadas para silenciadores y estaciones remotas compactas para la protección de infraestructuras críticas. Los diseños de doble uso que cumplen con los estándares militares y policiales acortan los ciclos de desarrollo y estabilizan las líneas de producción. Con el tiempo, la retroalimentación de las Fuerzas de Operaciones Especiales sobre ergonomía, mitigación del retroceso e integración de sensores migra hacia las armas de infantería de uso general, elevando la capacidad base en las fuerzas regulares.

Análisis Geográfico

América del Norte representó el 38,20% de los ingresos globales en 2025, anclada por los Estados Unidos, que representa casi el 40% de las exportaciones de armas mundiales. Los contratos plurianuales en curso para rifles NGSW y torretas remotas sostienen la producción nacional, mientras que los compromisos de Canadá con la OTAN y las adquisiciones de seguridad interna de México añaden volumen incremental. Los proveedores regionales se benefician de ciclos de retroalimentación cortos con los usuarios finales, lo que permite actualizaciones espirales rápidas y fomenta el desarrollo iterativo de productos que mantiene competitivo el mercado de armas automáticas.

Asia-Pacífico registra la CAGR más rápida del 8,74%, impulsada por el presupuesto de defensa de USD 314 mil millones de China y el aumento del gasto de India, Japón y Corea del Sur. Japón incrementó el gasto en defensa un 21% hasta USD 55,3 mil millones, con énfasis en fuegos de largo alcance y defensa reforzada de bases. India, el mayor importador de armas del mundo, promueve asociaciones de fabricación local que incluyen líneas de armas ligeras con cláusulas de transferencia de tecnología. El incremento presupuestario incremental del 1,8% de Taiwán canaliza fondos hacia estaciones remotas navales y rifles contra drones, subrayando el enfoque de la región en las amenazas marítimas. En conjunto, la modernización a través de doctrinas operativas diversas crea especificaciones variadas, ampliando las oportunidades de venta para los proveedores globales.

Europa está acelerando las adquisiciones tras la invasión rusa de Ucrania en 2022, con las importaciones regionales aumentando un 47% entre 2019 y 2024. Las iniciativas de la UE para impulsar la producción conjunta de munición complementan los acuerdos bilaterales, como la compra de ametralladoras Minimi por parte de Lituania por USD 36 millones. Las exportaciones de defensa récord de Israel de USD 14,7 mil millones en 2024, una gran parte destinada a Europa, destacan la inclinación de la región hacia soluciones probadas disponibles en el mercado. Simultáneamente, los estados europeos canalizan fondos hacia plantas nacionales para reducir la dependencia externa, estimulando la I+D en munición inteligente y control de fuego asistido por IA adaptado para la interoperabilidad con la OTAN.

Panorama regulatorio

La regulación de las armas automáticas está determinada por los regímenes de control de exportaciones, la verificación del uso final y, en varias jurisdicciones, requisitos más específicos de autorización de transferencia. En la Unión Europea, el Reglamento (UE) 2025/41 endureció el marco de medidas de importación, exportación y tránsito para armas de fuego, componentes esenciales y municiones, reforzando las exigencias de autorización y trazabilidad que afectan los movimientos intracomunitarios y extracomunitarios de armas pequeñas y componentes relacionados.

En Estados Unidos, la Directorate of Defense Trade Controls (DDTC) señaló un cambio en el cumplimiento administrativo mediante una norma propuesta publicada en junio de 2026 para modificar el ITAR Part 130. La propuesta incluye elevar el umbral de notificación para determinadas ventas de defensa a USD 1.000.000 y ajustar los mecanismos de carga de notificación, con comentarios públicos que vencen el 14 de agosto de 2026. Junto con las normas nacionales, mecanismos de transparencia globales como el United Nations Register of Conventional Arms (UNROCA) continúan solicitando informes anuales sobre transferencias de armas pequeñas y armas ligeras, reforzando la disciplina documental en las transacciones transfronterizas.

Análisis de la cadena de valor

La cadena de valor de las armas automáticas abarca desde las materias primas y los insumos energéticos (aceros especiales para cañones y receptores, aleaciones, propelentes, fulminantes y electrónica dependiente de tierras raras para miras y control de fuego) hasta el mecanizado y forjado de precisión, el tratamiento térmico, el acabado superficial, el montaje y las pruebas de calificación. Las restricciones ascendentes se manifiestan cada vez más en proveedores de niveles inferiores (Tier-2/Tier-3), incluyendo capacidad de mecanizado, fundiciones y forjas, y componentes especializados. Los integradores combinan luego las armas con ópticas, silenciadores, subsistemas de estaciones de armas remotas y unidades digitales de control de fuego para cumplir con los requisitos de conectividad en red y contra drones (counter-UAS).

La mayor parte de la demanda fluye a través de canales de adquisición gubernamental (ministerios de defensa y, en menor medida, agencias de aplicación de la ley). La entrega está determinada por los mecanismos de contratación, las licencias de exportación y la certificación del usuario final. El contexto del informe destaca la volatilidad de la cadena de suministro en torno a las aleaciones de acero para cañones y los imanes de tierras raras, y el análisis de la base industrial en ese contexto también señala la capacidad de proveedores de niveles inferiores, la disponibilidad de mano de obra calificada y el acceso al capital como factores clave de los plazos de producción, más que el ensamblaje a nivel de contratista principal por sí solo. Esto está impulsando un mayor énfasis en diseños modulares, piezas estandarizadas y programas de abastecimiento nacional para estabilizar el rendimiento.

Panorama Competitivo

El mercado de armas automáticas está moderadamente consolidado. Las grandes empresas establecidas —General Dynamics Corporation, Northrop Grumman, Rheinmetall AG— mantienen ventajas de escala en cañones de calibre mediano y pedidos pendientes de munición, aunque enfrentan una competencia ágil de empresas especializadas en miras definidas por software y torretas no tripuladas. Northrop Grumman, por ejemplo, lidera las ventas globales de calibre mediano con su línea Bushmaster y mantiene líneas de munición propias, garantizando ofertas combinadas adecuadas para contratos de precio fijo.[2]Northrop Grumman, "Sistemas de Armamento y Munición," northropgrumman.com

Las fusiones y adquisiciones siguen siendo activas a medida que las empresas buscan la integración vertical. Colt CZ Group adquirió la tecnología del lanzagranadas Mk 47 y posteriormente compró Valley Steel Stamp para asegurar una base de componentes en los Estados Unidos.[3]Colt CZ Group, "Colt CZ Group Adquiere la Tecnología del Lanzagranadas Automático Mk 47," coltczgroup.com El mismo grupo cerró una adquisición de USD 2.225 mil millones de The Kinetic Group, consolidando la producción de munición bajo un mismo techo. La compra de Loc Performance por parte de Rheinmetall por USD 950 millones refuerza su capacidad de integración de vehículos en los Estados Unidos, permitiendo ofertas combinadas de torreta y vehículo atractivas para el programa de Vehículo de Combate Opcionalmente Tripulado del Ejército.

Las empresas emergentes tecnológicas explotan nichos en modelos de IA para la detección automática de objetivos y en receptores compuestos ultraligeros. Las solicitudes de patentes en detección automatizada de amenazas y armas no letales lanzadas desde vehículos aumentaron considerablemente en 2024. Para superar a los rivales, las empresas establecidas firman pactos de intercambio de datos con empresas de óptica, garantizando que las hojas de ruta de software se alineen con los ciclos de actualización de plataformas. El estrés en la cadena de suministro, especialmente para los imanes de tierras raras, ha desencadenado empresas conjuntas orientadas al procesamiento nacional, remodelando aún más las redes de socios. Los ganadores del mercado serán aquellos que combinen el prestigio mecánico con plataformas de software actualizables que sigan el ritmo de las reglas de enfrentamiento en evolución.

Líderes de la Industria de Armas Automáticas

Rheinmetall AG

BAE Systems plc

General Dynamics Corporation

SIG SAUER, Inc.

Northrop Grumman Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en las actualizaciones que posicionan a las armas automáticas como efectores conectados y con capacidad contra drones (counter-UAS), y en los programas de sustitución de inventarios de infantería envejecidos. El cambio del Ejército de EE. UU. hacia la familia Next Generation Squad Weapon (el fusil M7 y el fusil automático M250), junto con el despliegue de ópticas habilitadas con IA como el SMASH 2000L mencionado en el contexto del informe, genera demanda de control de fuego digital, sensores reforzados, canales de actualización de software y servicios de integración. Estas ofertas buscan reducir la carga de trabajo del operador mientras mejoran el desempeño contra drones y objetivos en movimiento.

Un impulso similar se observa en aplicaciones vehiculares y navales a medida que las estaciones de armas remotas se expanden en vehículos terrestres y embarcaciones de patrulla. Esto amplía los requisitos de monturas estabilizadas, electroóptica e integración de cañones de mediano calibre. Más allá de las necesidades de plataforma, las iniciativas de política y adquisición en las cadenas de suministro y exportaciones aliadas generan oportunidades comerciales adicionales. El Departamento de Defensa de EE. UU. publicó su National Defense Strategy 2026 en enero de 2026 con énfasis en reconstruir la base industrial de defensa nacional, y la Casa Blanca emitió una America First Arms Transfer Strategy en febrero de 2026 que prioriza los intereses estadounidenses en las ventas de armas al extranjero. En Canadá, la actividad de adquisición para sustituir fusiles en servicio durante más de 30 años, que se informa comenzará en 2026 para más de 65.000 nuevos fusiles de asalto, señala una demanda continua de armas pequeñas modernas y modulares y soporte de ciclo de vida, a la vez que eleva el nivel exigido a los proveedores que puedan localizar la producción, garantizar el cumplimiento y asegurar componentes de proveedores de niveles inferiores para reducir el riesgo de cronograma.

Desarrollos recientes del sector

- Julio de 2026: American Rheinmetall presentó el Highly-Advanced Multi-Mission Rifle (HAMMR) como candidato de 40 mm para el requisito US Army Precision Grenadier System, combinando municiones de aire programables con control de fuego digital. El anuncio refleja el avance hacia llevar efectos de aire y contra drones a nivel de escuadra a un formato de lanzador automático más ligero e integrado, y fortalece el posicionamiento de Rheinmetall en la modernización de unidades pequeñas de EE. UU.

- Mayo de 2025: El Ejército de EE. UU. otorgó la aprobación Type Classification-Standard para la familia Next Generation Squad Weapon, que incluye el fusil SIG SAUER M7 y el fusil automático M250. Este hito formalizó la configuración para un despliegue amplio y desplaza la demanda de proveedores hacia la producción sostenida, repuestos, capacitación e integración de ópticas avanzadas en todo el inventario de armas pequeñas automáticas.

- Septiembre de 2024: El Ejército de EE. UU. otorgó a US Ordnance un contrato de USD 15 millones para ametralladoras M60E6 y M60E4 de 7,62x51 mm, kits de conversión, equipo de apoyo y capacitación. La adjudicación destaca el gasto continuo en sostenimiento y modernización de armas automáticas heredadas junto con programas de próxima generación, apoyando la preparación de flotas mixtas y las necesidades de reabastecimiento a corto plazo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las armas automáticas vendidas para uso en defensa y aplicación de la ley, incluyendo fusiles automáticos, ametralladoras, lanzadores automáticos, cañones automáticos y sistemas tipo Gatling, en plataformas terrestres, navales y aéreas.

Exclusiones de alcance: las armas de fuego civiles deportivas y de caza que no se adquieren para uso en defensa o aplicación de la ley se excluyen de esta medición.

Descripción general de la segmentación

- Por Tipo

- Rifles Automáticos

- Ametralladoras

- Lanzadores Automáticos

- Cañones Automáticos

- Ametralladora Gatling

- Por Plataforma

- Terrestre

- Aéreo

- Naval

- Por Calibre

- Calibre Pequeño

- Calibre Mediano

- Calibre Grande

- Por Usuario Final

- Defensa

- Ejército

- Armada

- Fuerza Aérea

- Fuerzas de Operaciones Especiales

- Fuerzas del Orden

- Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de un mapa de demanda claro a partir de señales públicas de adquisición de defensa y contexto de estructura de fuerzas. Normalmente nos basamos en fuentes como el Stockholm International Peace Research Institute (SIPRI), las estadísticas comerciales de UN Comtrade, documentos presupuestarios de la OTAN y de los ministerios de defensa nacionales, oficinas de presupuesto congresionales y parlamentarias, y publicaciones relacionadas con aduanas o control de exportaciones donde estén disponibles.

Para mantener el modelo fundamentado, también revisamos informes anuales de empresas, presentaciones a inversores y avisos de adjudicación de contratos, junto con cobertura de prensa especializada en defensa de buena reputación para el momento de los programas y los ciclos de renovación de plataformas. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas e inteligencia de noticias, además de una base de datos global de contratos y licitaciones, para acelerar la verificación cruzada de anuncios y valores de adjudicación. Estas fuentes documentales no son exhaustivas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con partes interesadas vinculadas a la adquisición, incluyendo gerentes de programas de defensa, equipos de adquisición de aplicación de la ley, distribuidores y proveedores de componentes, para poder contrastar los supuestos sobre ciclos de demanda y precios con el comportamiento real de compra. Para un mercado global como este, la cobertura se equilibró entre APAC, EMEA y las Américas para reflejar las diferentes prioridades de modernización y ritmos de adquisición.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXOs): 13% | APAC: 39% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 32% | EMEA: 35% |

| Actores más pequeños: 14% | Gerentes: 55% | Américas: 26% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que los grupos de demanda de defensa y aplicación de la ley se reconstruyen utilizando presupuestos de adquisición, ciclos de actualización de plataformas y flujos de importación o exportación, y luego se alinean con lo que califica como armas automáticas dentro de este alcance. Donde los datos resultaron incompletos, las brechas se abordaron mediante supuestos de adopción y sustitución claramente establecidos y validados en entrevistas, incluyendo la frecuencia con que se renuevan tipos específicos de armas en servicio activo.

Después de eso, los resultados se verificaron con aproximaciones selectivas de abajo hacia arriba para que los totales no se alejen de la realidad. Estas verificaciones incluyen volúmenes de programas muestreados multiplicados por precios unitarios típicos, comentarios de proveedores y canales sobre el movimiento del precio de venta promedio, y consolidaciones de adjudicaciones de contratos visibles cuando se divulgan los valores. Los insumos clave incluyeron las tendencias de gasto en defensa, el personal activo y los planes de expansión de fuerzas, el momento de los programas de modernización, los cambios en la combinación de plataformas entre sistemas terrestres y navales, los cambios de preferencia de calibre y la división entre la demanda de defensa y de aplicación de la ley.

La previsión se realizó mediante análisis de escenarios respaldado por opiniones de expertos sobre el ritmo de adquisición, ya que los tiempos de las licitaciones y las publicaciones presupuestarias pueden moverse más rápido que las necesidades de seguridad subyacentes. Luego, un caso base se sometió a pruebas de estrés frente a escenarios de modernización más rápida y ciclos de adjudicación más lentos, y solo entonces se fijó la trayectoria de crecimiento final.

Validación de datos y ciclo de actualización

Antes de la aprobación final, las estimaciones se triangularon a partir de señales independientes, y luego se realizaron verificaciones de varianza a nivel de región y segmento para detectar anomalías de forma temprana. Cuando una cifra parecía incorrecta, se revisaron los supuestos y se volvió a contactar a los encuestados para confirmar si el cambio era un cambio real de adquisición o un artefacto de los datos.

Cada informe pasa por una revisión interna en varias etapas para que los cálculos, la lógica de unidades y las conversiones de moneda sean coherentes en todo el libro de trabajo. Actualizamos el modelo anualmente, y se activan actualizaciones intermedias cuando ocurren eventos importantes, como grandes adjudicaciones de contratos, cambios de política que afectan la adquisición o cambios claros en los presupuestos de defensa. Justo antes de la entrega, se completa una revisión final del analista para que las últimas publicaciones públicas queden reflejadas en los resultados que reciben los clientes.

Estimación del mercado de armas automáticas de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común observar diferentes tamaños de mercado para las armas automáticas porque el límite de lo que se cuenta puede variar, incluso cuando el título parece el mismo. El año seleccionado, el tratamiento de las plataformas y la forma en que se maneja el precio en los contratos y regiones pueden alterar la cifra final.

Al rastrear las señales de adquisición a nivel de plataforma y actualizar el momento de las divisas y los supuestos de contrato a entrega, Mordor Intelligence mantiene la estimación centrada en las armas automáticas de defensa y aplicación de la ley, y evita mezclar ingresos de armas de fuego civiles adyacentes que inflan los totales en algunos análisis.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 8.96 mil millones (2025) | |

| Consultora Global A | USD 9.99 mil millones (2025) | Utiliza una descripción de categoría más amplia sin separar claramente las armas automáticas de defensa y aplicación de la ley de los grupos de ingresos de armas de fuego adyacentes, lo que puede elevar el total de 2025. La ventana de previsión más larga también tiende a suavizar las oscilaciones de corto plazo en el momento de adquisición que nuestro modelo trata de forma explícita. |

| Editorial del Sector B | USD 9.87 mil millones (2025) | Cuenta armas semiautomáticas y totalmente automáticas dentro de la misma definición de mercado, lo que amplía el alcance más allá de este estudio y eleva el valor del año base. También aplica un encuadre de uso final diferente (incluyendo portátiles y estacionarias) sin aclarar los filtros de adquisición vinculados a los presupuestos de defensa y aplicación de la ley. |

La dispersión en la tabla proviene principalmente de los límites de alcance y de cómo se vincula la demanda con la realidad de adquisición. Cuando las reglas de inclusión se mantienen estrictas y los supuestos se verifican frente a señales de presupuesto y adjudicación, el tamaño del mercado resultante es más fácil de explicar y de repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de armas automáticas?

El mercado de armas automáticas se sitúa en USD 9,63 mil millones en 2026 y se proyecta que alcance USD 13,81 mil millones en 2031.

¿Qué región está creciendo más rápido en la adquisición de armas automáticas?

Asia-Pacífico muestra el mayor crecimiento con una CAGR del 8,74%, impulsado por la modernización en China, India, Japón y Corea del Sur.

¿Por qué los Cañones Automáticos son el tipo de arma de más rápido crecimiento?

Los programas navales y de defensa aérea favorecen los cañones de 30-40 mm con munición de explosión en el aire que neutralizan drones y blindaje ligero, generando una CAGR del 8,32%.

¿Cómo afectan los riesgos de la cadena de suministro a los fabricantes?

La dependencia del procesamiento chino de tierras raras y la limitada capacidad de producción de acero para cañones añaden riesgo de coste y calendario, lo que impulsa a los gobiernos a relocalizar la producción.

¿Qué papel desempeñan las Fuerzas de Operaciones Especiales en la innovación?

Las unidades de Fuerzas de Operaciones Especiales adoptan tempranamente sistemas ligeros de alto calibre, validando nuevos materiales y miras de IA que posteriormente se transfieren a la infantería convencional.

¿Se están convirtiendo en estándar las miras habilitadas por IA?

Sí. Contratos como el visor SMASH 2000L para el Ejército de los Estados Unidos demuestran que las miras inteligentes capaces de rastrear drones automáticamente están pasando de los prototipos a la dotación de campo.

Última actualización de la página el: