Tamaño y Participación del Mercado de EHR Clínico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 23.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.38% CAGR |

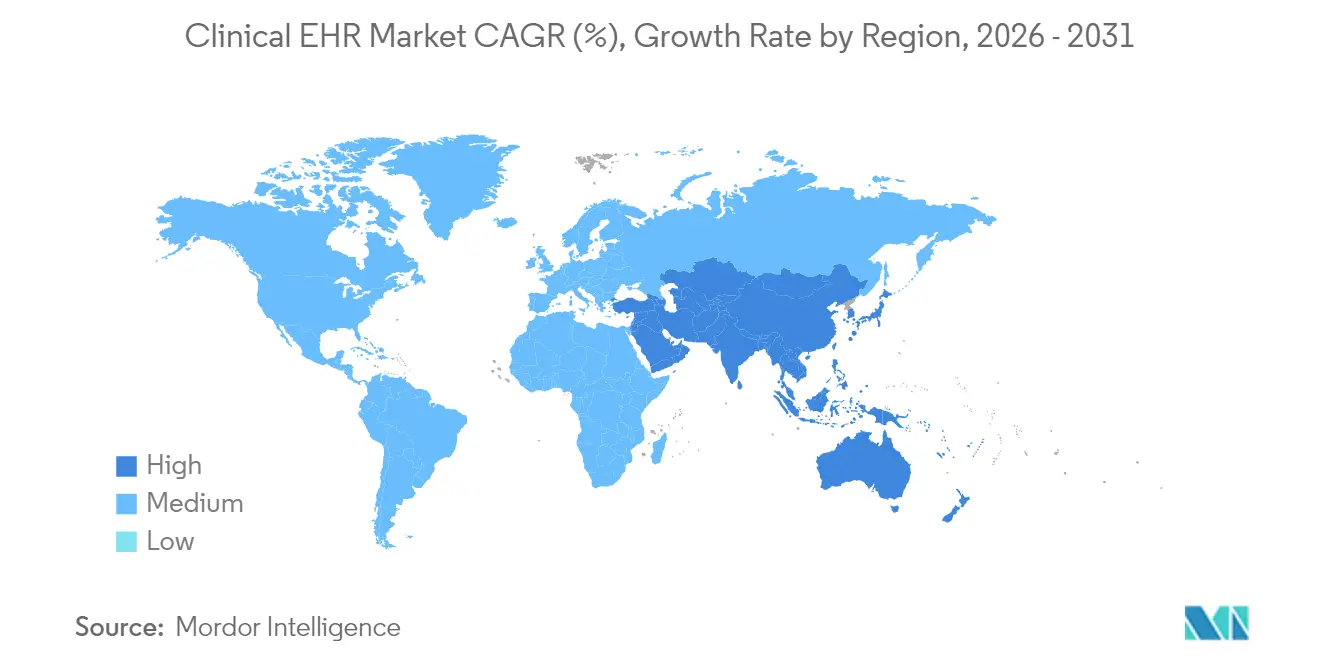

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

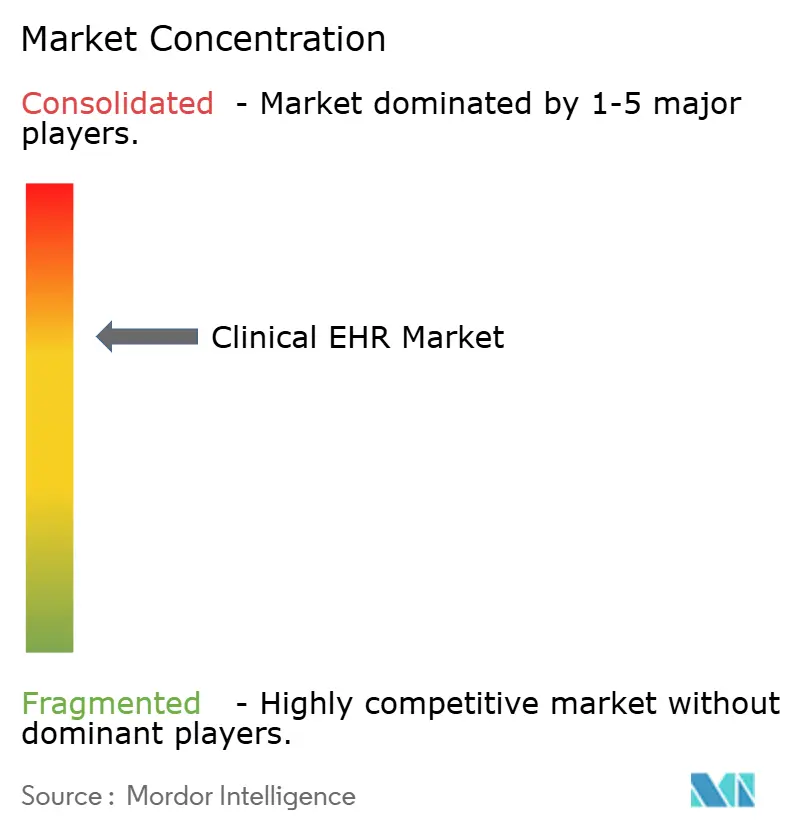

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de EHR Clínico por Mordor Intelligence

Se espera que el tamaño del mercado de EHR clínico crezca de USD 22,15 mil millones en 2025 a USD 23,34 mil millones en 2026 y se prevé que alcance USD 30,33 mil millones en 2031 a una CAGR del 5,38% durante 2026-2031. La digitalización acelerada de la atención médica, los estrictos incentivos regulatorios y el cambio hacia el reembolso basado en valor son las principales fuerzas que amplían la adopción. Los hospitales y las redes ambulatorias están reemplazando las plataformas aisladas con registros unificados para mejorar la coordinación de la atención, mientras que las herramientas de inteligencia artificial integradas en las soluciones modernas reducen el tiempo de documentación clínica y el agotamiento profesional. La implementación en la nube sustenta ahora la mayoría de los nuevos proyectos porque reduce el gasto de capital y proporciona escalabilidad instantánea. Los mandatos de interoperabilidad como TEFCA garantizan que los proveedores alineen sus productos con los estándares de intercambio nacionales, lo que lleva a los sistemas de salud a revisar las prioridades de adquisición hacia plataformas con credenciales de intercambio de datos comprobadas.

Conclusiones Clave del Informe

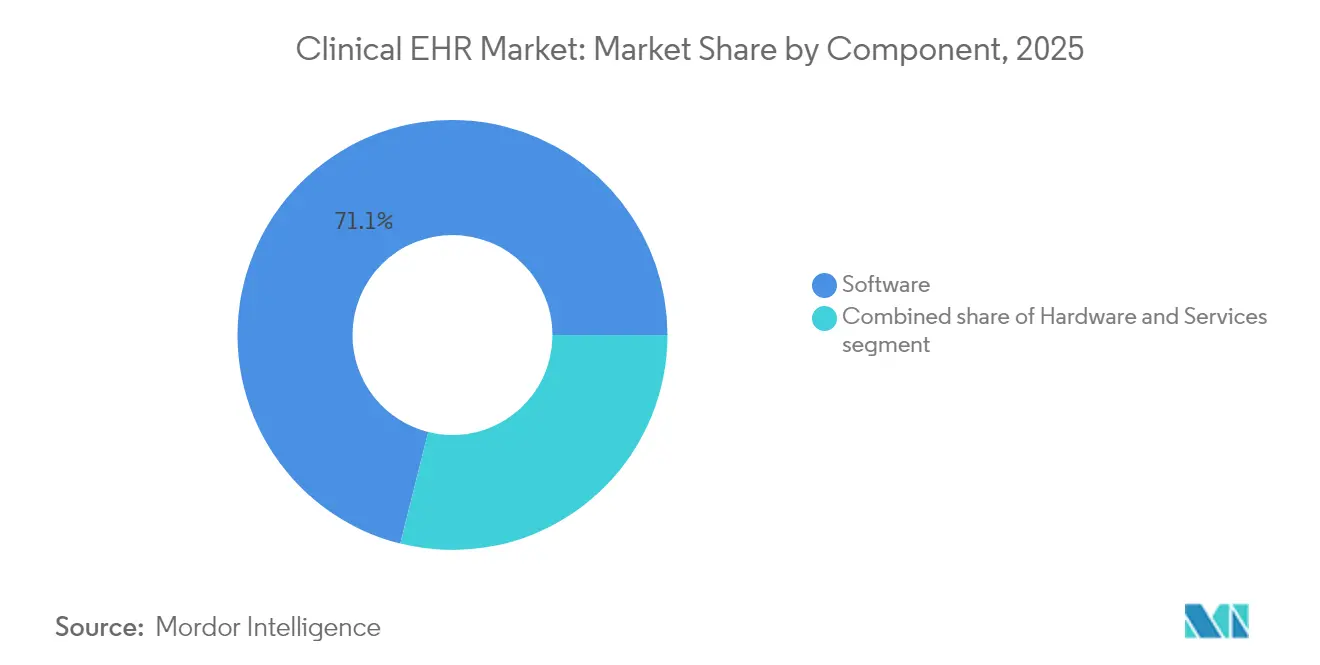

- Por componente, el Software lideró con el 71,10% del tamaño del mercado de EHR clínico en 2025, mientras que se proyecta que los Servicios registren la CAGR más rápida del 6,02% hasta 2031.

- Por modo de entrega, las soluciones basadas en la nube capturaron el 70,05% de la participación del mercado de EHR clínico en 2025 y se prevé que se expandan a una CAGR del 6,42% hasta 2031.

- Por usuario final, los Hospitales representaron el 52,30% de la participación del tamaño del mercado de EHR clínico en 2025, mientras que se prevé que las Clínicas y Centros Ambulatorios crezcan a una CAGR del 5,86% hasta 2031.

- Por geografía, América del Norte comandó el 39,10% de la participación del tamaño del mercado de EHR clínico en 2025; Asia-Pacífico está en camino de ser la región de más rápido crecimiento con una CAGR del 6,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de EHR Clínico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Incentivos Gubernamentales para la Adopción Nacional de EHR | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de Coordinación de Atención Integrada en Diferentes Entornos | +1.0% | Global, aguda en sistemas fragmentados | Largo plazo (≥ 4 años) |

| Creciente Volumen de Telesalud y Monitoreo Remoto | +0.8% | Global, rápido en mercados de Asia-Pacífico y rurales | Corto plazo (≤ 2 años) |

| Cambio hacia el Reembolso Basado en Valor | +0.6% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la Documentación Clínica Asistida por Voz con IA | +0.4% | América del Norte y Europa liderando, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Descuentos en Seguros de Ciberseguridad | +0.3% | América del Norte y la UE, emergiendo en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los incentivos gubernamentales impulsan la adopción nacional de EHR

Las recompensas financieras[1]Centros de Servicios de Medicare y Medicaid, "Requisitos del Programa para el Año Calendario 2024," cms.gov incorporadas en las reglas actualizadas de Promoción de la Interoperabilidad de Medicare y los programas de Medicaid mantienen el flujo de capital hacia los registros certificados. Los hospitales pueden recibir hasta USD 63.750 por proveedor al demostrar un uso significativo, y las penalizaciones ahora se dirigen a las organizaciones que bloquean el intercambio de información. La Ley de Curas del Siglo XXI vincula además el reembolso a la interoperabilidad[2]Oficina del Registro Federal, "Ley de Curas del Siglo XXI: Establecimiento de Desincentivos para los Proveedores de Atención Médica," federalregister.gov , creando una demanda duradera de plataformas que satisfagan los estándares de intercambio de datos.

Las demandas de coordinación de atención integrada impulsan la convergencia del sistema

Los registros fragmentados impiden que los médicos accedan a los historiales longitudinales de los pacientes. TEFCA, vigente desde enero de 2025, obliga a los proveedores a respaldar las especificaciones de intercambio nacionales[3]Oficina del Registro Federal, "Datos de Salud, Tecnología e Interoperabilidad; Marco de Intercambio de Confianza y Acuerdo Común," federalregister.gov , orientando la adquisición hacia soluciones de alcance empresarial que eliminen los silos de datos.

La integración de la telesalud acelera las capacidades de atención remota

Los sistemas de salud integran módulos de atención virtual dentro de los registros principales para que los signos vitales capturados en el hogar se incorporen directamente al historial clínico, preservando la continuidad del flujo de trabajo y la documentación integral. Las organizaciones de atención médica informan que las plataformas integradas de telesalud y EHR mejoran la productividad de los proveedores al mantener flujos de trabajo familiares mientras amplían las capacidades de prestación de servicios más allá de los límites tradicionales de las instalaciones.

La documentación clínica asistida por voz con IA reduce la carga clínica

La integración de inteligencia artificial (IA) dentro de los sistemas de EHR aborda el persistente desafío de la carga de documentación clínica que contribuye al agotamiento de los médicos. Los escribas ambientales convierten las conversaciones en notas estructuradas[4]Craig Lee, "Evaluación del Impacto de la Inteligencia Artificial (IA) en la Eficiencia y Precisión de la Documentación Clínica en Entornos Clínicos: Una Revisión de Alcance," Cureus, pmc.ncbi.nlm.nih.gov , reduciendo el tiempo de escritura hasta en un 90% y permitiendo a los médicos centrarse en la interacción con el paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones sobre privacidad de datos e interoperabilidad | -0.7% | Global, acentuado en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Escasez de personal capacitado en tecnología de la información en salud | -0.5% | Global, aguda en mercados emergentes y zonas rurales | Mediano plazo (2-4 años) |

| Aumento del costo de las tarifas de salida de datos en la nube | -0.4% | Global, más alto en grandes sistemas de salud | Mediano plazo (2-4 años) |

| Dependencia del proveedor que ralentiza la migración modular | -0.3% | Global, afecta a proveedores de tamaño mediano | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las preocupaciones sobre privacidad de datos e interoperabilidad limitan la adopción

Las nuevas revisiones de seguridad de HIPAA proponen cifrado obligatorio y autenticación multifactor, lo que aumenta la complejidad del cumplimiento normativo. La exposición acumulada de 136 millones de registros vulnerados en 2023 refuerza la cautela presupuestaria para nuevas implementaciones.

La escasez de personal en tecnología de la información en salud limita la capacidad de implementación

Las iniciativas de formación de la Oficina del Coordinador Nacional de Tecnología de la Información en Salud han ampliado el grupo de especialistas certificados, aunque siguen existiendo puestos vacantes en privacidad, análisis e integración. Los hospitales más pequeños retrasan las puestas en marcha hasta que consiguen el talento capaz de mantener el rendimiento del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El liderazgo del Software impulsa la innovación

El Software mantuvo el 71,10% de la participación del mercado de EHR clínico en 2025, lo que refleja la preferencia de los proveedores por la funcionalidad sobre el hardware. Los Servicios, aunque de menor tamaño, avanzan a una CAGR del 6,02% gracias a la creciente demanda de compromisos de implementación, optimización y migración de datos. El mercado de EHR clínico se beneficia de módulos de documentación, análisis y predicción impulsados por IA que se superponen al software principal. Los proveedores ahora integran interfaces de lenguaje natural para que los médicos hablen, el sistema transcriba y los campos discretos se actualicen en tiempo real.

La expansión de los Servicios indica el reconocimiento de que la gestión del cambio a menudo determina el retorno de la inversión. Los contratos de servicios gestionados cubren actualizaciones de interoperabilidad, refuerzo de la ciberseguridad y ciclos de informes regulatorios. El Hardware representa ahora una porción modesta a medida que los modelos en la nube eliminan la adquisición de servidores.

Por Modo de Entrega: La migración a la nube se acelera

Las implementaciones en la nube representaron el 70,05% del tamaño del mercado de EHR clínico en 2025 y se proyecta que crezcan más rápidamente a un 6,42% anual. Los proveedores citan la escalabilidad elástica, los lanzamientos rápidos de funciones y las salvaguardas integradas de recuperación ante desastres. Algunas instituciones mantienen entornos locales para archivos de imágenes sensibles, aunque la mayoría de los nuevos proyectos optan por defecto por la arquitectura multiinquilino.

Los enfoques híbridos sirven a redes de múltiples instalaciones que deben integrar aplicaciones heredadas de radiología o laboratorio antes de la migración completa. Los precios de pago por uso redirigen los presupuestos de capital hacia gastos operativos, alineándose con estrategias financieras centradas en un flujo de caja predecible. Los organismos reguladores ahora aceptan el alojamiento en la nube certificado cuando se demuestran el cifrado, las pistas de auditoría y las reglas de residencia de datos regionales, lo que facilita aún más los obstáculos de transición.

Por Usuario Final: La atención ambulatoria gana impulso

Los Hospitales representaron el 52,30% de la participación del mercado de EHR clínico en 2025 porque los flujos de trabajo de pacientes hospitalizados siguen siendo complejos y están muy regulados. Sin embargo, las Clínicas y los Centros Ambulatorios son el grupo de usuarios de más rápido crecimiento con una CAGR del 5,86%, lo que refleja los incentivos de los pagadores que recompensan la gestión preventiva y de enfermedades crónicas fuera del entorno agudo.

Los grupos ambulatorios buscan registros ligeros pero interoperables que integren la programación, la telesalud y la prescripción electrónica en una sola interfaz. Las hojas de ruta de los proveedores ahora priorizan las plantillas para pacientes ambulatorios y los portales para consumidores para asegurar posiciones antes de que las redes de múltiples consultorios se estandaricen en plataformas empresariales. Los centros de atención a largo plazo y las consultas especializadas también aceleran la adopción, alentados por modelos de reembolso que penalizan el bloqueo de información y recompensan las transiciones coordinadas.

Análisis Geográfico

América del Norte mantuvo el liderazgo con el 39,10% de la participación del tamaño del mercado de EHR clínico en 2025, respaldada por una política de tecnología de la información en salud madura, una amplia cobertura de banda ancha y cadenas hospitalarias bien capitalizadas. Las estructuras de incentivos de los Centros de Servicios de Medicare y Medicaid continúan financiando actualizaciones, mientras que los aseguradores privados exigen cada vez más registros electrónicos para la participación en la red.

Europa experimenta una migración constante pero más lenta a medida que el cumplimiento del Reglamento General de Protección de Datos introduce pasos de validación adicionales. Los servicios nacionales de salud del Reino Unido, Alemania y Francia invierten en programas de migración a la nube que prometen registros de atención unificados en los centros regionales. Los ciclos de adquisición a menudo se sincronizan con ventanas de financiación plurianuales, lo que crea picos periódicos en la adjudicación de contratos.

Asia-Pacífico registra la CAGR más rápida del 6,31% hasta 2031. Los grandes proyectos públicos en India, China y las naciones del Sudeste Asiático combinan subvenciones de infraestructura con marcos de informes obligatorios. Los gobiernos ofrecen créditos fiscales para el uso de la nube y patrocinan programas de formación de la fuerza laboral para acelerar la adopción. Oriente Medio y África siguen trayectorias similares; los miembros del Consejo de Cooperación del Golfo conectan los hospitales públicos a través de intercambios centralizados, mientras que las naciones africanas aprovechan la financiación de donantes para implementaciones de código abierto.

Análisis de la cadena de valor

La cadena de valor de los EHR clínicos comienza con estándares y cumplimiento normativo, respaldados por insumos tecnológicos centrales como especificaciones de interoperabilidad (incluidos los requisitos de intercambio alineados con TEFCA), terminologías clínicas, controles de ciberseguridad e infraestructura en la nube de los hiperescaladores. Los proveedores de software de EHR luego construyen y certifican flujos de trabajo clínicos centrales, incluyendo documentación, órdenes, revisión de resultados y vinculaciones al ciclo de ingresos, mientras integran cada vez más asistencia de documentación y codificación con IA mediante asociaciones. Ejemplos recientes incluyen la asociación de athenahealth con Abridge (febrero de 2025) para documentación ambiental en athenaOne y la colaboración de athenahealth con Microsoft para ofrecer Dragon Copilot como una opción de Notas Ambientales para clínicos ambulatorios (anunciado en diciembre de 2025 para su lanzamiento en el primer semestre de 2026), lo que muestra cómo los ecosistemas de modelos, voz y nube ahora influyen en las hojas de ruta de funciones de los EHR.

Los servicios de implementación y optimización, como la integración de sistemas, la migración de datos, la capacitación y los servicios administrados, se ubican en el siguiente eslabón de la cadena. Los sistemas de salud y los socios consultores configuran flujos de trabajo, conectan módulos de terceros y gestionan la generación de informes regulatorios en curso. La distribución y comercialización se manejan mediante ventas empresariales directas a hospitales y sistemas de salud, socios de canal que atienden a consultorios ambulatorios, e integraciones basadas en marketplace para aplicaciones de terceros. En la etapa posterior, los proveedores, pagadores, laboratorios, redes de imágenes y participantes de HIE/QHIN consumen datos de EHR mediante API y marcos de intercambio, con la armonización de datos y la conectividad segura convirtiéndose en elementos centrales para la adopción. La integración de InterSystems de HealthShare con Google Cloud Healthcare API (octubre de 2025) destaca cómo estas capas de integración se están posicionando para respaldar canalizaciones de datos listas para IA e interoperabilidad a gran escala.

Panorama Competitivo

El mercado de EHR clínico sigue siendo concentrado. Epic Systems amplió su cobertura para abarcar una participación significativa de los hospitales de Estados Unidos en 2024, un testimonio de las estrechas asociaciones con los clientes y las amplias suites de aplicaciones. Oracle Health, a pesar de las mejoras centradas en IA, cedió sitios en parte debido a la complejidad de la implementación. Los líderes regionales en Europa y Asia-Pacífico defienden su participación a través de la localización y los paquetes de idiomas prediseñados.

Las grandes plataformas se diferencian a través de la interoperabilidad de pila completa, que incluye funciones de laboratorio, imágenes y ciclo de ingresos. Los competidores más pequeños se centran en segmentos de nicho como la salud conductual o la pediatría, donde las plantillas personalizadas ofrecen ventajas en el flujo de trabajo. Los aceleradores de inteligencia artificial —escribas ambientales, predicción de sepsis y codificación automatizada— actúan como requisitos básicos. Los proveedores que no puedan integrar estas funciones corren el riesgo de ser excluidos de las listas de preselección definidas por encuestas de satisfacción de los médicos y listas de verificación de los aseguradores de ciberseguridad.

Las maniobras estratégicas incluyen empresas conjuntas con proveedores de nube a hiperescala para análisis integrados y mercados que permiten a los desarrolladores externos ampliar la funcionalidad principal. Las fusiones buscan economías de escala en investigación y desarrollo y soporte, mientras que la inversión de capital privado suministra fondos de crecimiento a los actores de nivel medio que buscan entrar en nuevas geografías.

Líderes de la Industria de EHR Clínico

Epic Systems Corporation

Medical Information Technology, Inc. (Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento de interoperabilidad está creando un espacio en blanco a corto plazo para los proveedores de EHR y socios de servicios que puedan operacionalizar el intercambio basado en estándares y la medición de API, en lugar de centrarse únicamente en la conectividad básica. CMS comenzó a exigir a los pagadores afectados que inicien la presentación anual de informes sobre las métricas de uso de la API de Acceso del Paciente, con el primer informe correspondiente al año calendario 2025 con vencimiento el 31 de marzo de 2026. Este cronograma de presentación de informes aumenta la demanda de capacidades de EHR que generen telemetría de acceso a API y datos limpia y auditable en portales de pacientes, aplicaciones móviles y terceros conectados. Al mismo tiempo, ONC SVAP continúa respaldando una vía más rápida para que los desarrolladores adopten estándares más nuevos, con USCDI v5 incluido en la lista de estándares aprobados de SVAP de 2025. Esto respalda oportunidades impulsadas por servicios en actualizaciones, pruebas y gestión del cambio a medida que las organizaciones alinean interfaces, mapeo y gobernanza.

La expansión y evolución técnica de TEFCA también respalda oportunidades en la habilitación de FHIR Facilitado y la integración empresarial. En febrero de 2026, las actualizaciones de TEFCA de ASTP/ONC citaron la designación de tres nuevos QHIN en 2025, y el marco incluye los Términos de Participación de Participantes/Subparticipantes junto con el SOP de Implementación de FHIR Facilitado. Esta estructura impulsa a los proveedores a priorizar plataformas de EHR y socios de integración que puedan cumplir con las especificaciones de intercambio y los requisitos de incorporación de nivel de producción. El ritmo de estándares de ONC agrega un anclaje recurrente en la hoja de ruta, incluida una fecha de lanzamiento prevista para julio de 2026 para la versión final de USCDI v7, que puede impulsar una demanda continua de lanzamientos de interoperabilidad, programas de calidad de datos y herramientas de gobernanza para limitar la disrupción durante las actualizaciones anuales de estándares, al mismo tiempo que respalda la coordinación de atención entre entornos y la analítica.

Desarrollos recientes del sector

- Junio de 2026: Epic Systems detalló el primer módulo dentro de su suite ERP EpicOps, presentando Teamwork para la programación de personal. La expansión mueve a Epic más allá de la documentación clínica hacia flujos de trabajo operativos adyacentes al EHR, reforzando la fidelidad a la plataforma y modificando la dinámica competitiva con proveedores independientes de ERP de salud y gestión de la fuerza laboral.

- Mayo de 2026: MEDITECH anunció una colaboración estratégica con Rubrik para fortalecer la resiliencia cibernética y la protección de datos de MEDITECH Expanse. La asociación refleja el escrutinio de compradores y aseguradoras sobre la postura de seguridad y coloca los controles de seguridad más cerca de la plataforma central de EHR en lugar de tratarlos como un complemento independiente.

- Octubre de 2025: InterSystems integró HealthShare con Google Cloud Healthcare API para respaldar canalizaciones de datos listas para IA e interoperabilidad a gran escala. Esta actualización destaca la armonización de datos basada en la nube y los próximos flujos de trabajo asistidos por IA como elementos más centrales de las estrategias de interoperabilidad, alineándose con las ambiciones de integración de HIE y QHIN.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos obtenidos por las soluciones de historia clínica electrónica (EHR) clínica utilizadas para capturar, almacenar y compartir información clínica del paciente en diferentes entornos de atención, incluidos el software, los servicios y el hardware habilitador relacionados que se venden para uso clínico.

Exclusiones del alcance: no se contabilizan las aplicaciones de salud no clínicas orientadas al bienestar general, ni las herramientas independientes de facturación y reclamos cuando se venden sin un sistema de registro clínico.

Descripción general de la segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Modo de Entrega

- Soluciones Basadas en la Nube

- Soluciones Locales

- Soluciones Híbridas

- Por Usuario Final

- Hospitales

- Clínicas y Centros Ambulatorios

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó con señales públicas que indican la adopción por parte de los proveedores y la dirección del gasto en sistemas de registro clínico, ya que esas señales ayudan a mantener los supuestos vinculados a cómo se mueven realmente los presupuestos. Revisamos fuentes como los conjuntos de datos de la Oficina del Coordinador Nacional de TI en Salud (ONC), las actualizaciones de programas de CMS, las estadísticas de salud de la OCDE y los indicadores de atención médica del Banco Mundial, y luego los verificamos con revistas de informática de la salud revisadas por pares.

Para traducir las señales del lado de la demanda en un modelo de mercado, también utilizamos informes anuales de empresas, transcripciones de llamadas de resultados, folletos de productos y cobertura de prensa creíble para mapear enfoques típicos de precios y patrones de implementación. Para el apoyo a la validación, utilizamos selectivamente suscripciones pagas centradas en finanzas e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para detectar el ritmo de productos y el momento de las inversiones. Las fuentes enumeradas aquí son ilustrativas y no exhaustivas, y también se consultaron otros materiales públicos para recopilar datos, validar supuestos y aclarar dudas.

Entrevistas y encuestas primarias

Las discusiones primarias se utilizaron para poner a prueba lo que la investigación documental no pudo responder completamente, especialmente cómo se toman las decisiones de compra para reemplazos, actualizaciones y migraciones a la nube de EHR. Hablamos con una combinación de proveedores de soluciones, socios de implementación, y partes interesadas de hospitales y clínicas en APAC, EMEA y las Américas, y luego se utilizaron los comentarios para confirmar los supuestos sobre la combinación de implementación, el alcance típico de los contratos y las tasas de adopción de servicios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 22% | APAC: 45% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 24% | EMEA: 35% |

| Actores más pequeños: 22% | Gerentes: 54% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando lógica tanto descendente como ascendente, empleando primero el enfoque descendente para reconstruir el pool de demanda por región mediante indicadores de digitalización de la atención médica y patrones de gasto en software empresarial en entornos de proveedores. Una vez establecido el pool de demanda, se dividió utilizando insumos como las tasas de adopción de la nube para TI clínica, la penetración de EHR en hospitales y clínicas y los ciclos de reemplazo, la intensidad de implementación según el tamaño de la instalación, y las proporciones típicas de mantenimiento y soporte anuales.

Luego, para mantener creíbles los totales, se realizaron verificaciones ascendentes selectivas utilizando rangos de precios muestreados y proxies de volumen obtenidos de entrevistas, junto con consolidaciones para un conjunto limitado de ingresos visibles de proveedores donde la presentación de informes permitía una atribución clara a EHR clínicos. Cuando faltaban datos para países más pequeños o entornos de atención fragmentados, las brechas se abordaron aplicando proporciones validadas de mercados similares, y esas proporciones se volvieron a poner a prueba con expertos antes de fijar las cifras finales.

Para la previsión, nos basamos principalmente en el análisis de escenarios, ya que los cronogramas de políticas, los mandatos de interoperabilidad y el ritmo de migración a la nube pueden cambiar las curvas de adopción más rápido de lo que mostraría una única línea de tendencia. Los escenarios se anclaron a variables como el crecimiento del presupuesto de TI de los proveedores, el ritmo de reemplazo de sistemas heredados, la proporción de implementaciones basadas en la nube, la intensidad de servicio por instalación y la progresión del valor promedio de los contratos en moneda constante, y luego se ajustaron según lo que los entrevistados esperaban que cambiara en los próximos años.

Validación de datos y ciclo de actualización

Los resultados se verificaron mediante triangulación entre indicadores de demanda, señales de ingresos del lado de la oferta y los comentarios primarios, y luego se marcaron saltos inusuales para una segunda revisión. Si el total de una región se desviaba demasiado de las métricas de adopción o las señales de adquisición, se reabrían los supuestos y se activaban llamadas de aclaración para resolver la variación.

Antes de la aprobación final, el modelo se revisa en varios pasos, incluidas verificaciones de unidades, verificaciones del momento de conversión de moneda y verificaciones de consistencia entre los años históricos y de previsión. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como cambios significativos en las políticas o cambios notables en las preferencias de implementación. Justo antes de la entrega, realizamos una revisión final para que los clientes reciban la visión más actual disponible.

Tamaño del mercado de EHR clínicos de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los EHR clínicos a menudo no coinciden, incluso cuando las etiquetas suenan similares, porque cada estudio traza la línea de manera diferente en cuanto a lo que se incluye y cómo se mide el año. Las brechas generalmente provienen de las decisiones de alcance, el tratamiento de servicios y hardware, el momento de conversión de moneda, y cuán agresivos son los ciclos asumidos de reemplazo y migración a la nube.

Algunas estimaciones incorporan una pila más amplia de TI en salud alrededor de los EHR, incluidos módulos administrativos adyacentes y funciones de salud digital más amplias, lo que eleva el total declarado. Para Mordor Intelligence, el conteo se mantiene con los ingresos de EHR clínicos en hardware, software y servicios, y excluye los sistemas independientes de gestión de consultorios o facturación cuando no se venden como parte del flujo de trabajo del registro clínico.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22,15 mil millones de USD (2025) | |

| Consultora Global A | 42,62 mil millones de USD (2025) | Utiliza un alcance funcional más amplio que combina los EHR clínicos con aplicaciones de TI de proveedores más amplias y módulos asociados, lo que aumenta el pool de ingresos contabilizados más allá de la gestión de registros clínicos centrales. |

| Editorial Sectorial B | 42,72 mil millones de USD (2025) | Cuenta un conjunto de aplicaciones más amplio y puede tratar la gestión combinada de consultorios y pacientes más las funciones relacionadas con la facturación como parte del mercado central, lo que puede inflar los totales cuando el EHR se vende como una suite. |

La dispersión en la tabla se explica principalmente por hasta qué punto cada fuente extiende la definición del producto y cómo se contabilizan las suites. Al mantener los ingresos contabilizados vinculados a la captura, almacenamiento e intercambio de registros clínicos, y a los servicios y hardware directamente asociados, el número final se mantiene rastreable a insumos claros y puede repetirse cuando se actualizan los supuestos.

Preguntas Clave Respondidas en el Informe

¿Qué factores están llevando a los proveedores a reemplazar las plataformas de EHR heredadas?

Los hospitales y las redes ambulatorias están priorizando los registros unificados que admiten el intercambio de datos en tiempo real, la integración de la telesalud y los informes regulatorios simplificados, lo que hace que los sistemas aislados más antiguos sean operativamente inviables.

¿Cómo está reformando la inteligencia artificial los flujos de trabajo de los médicos dentro de los sistemas de EHR?

Las herramientas de voz ambiental ahora automatizan la toma de notas y la codificación, reduciendo drásticamente el tiempo de documentación y permitiendo a los médicos dedicar más atención a la atención directa al paciente.

¿Por qué se prefieren cada vez más las implementaciones en la nube frente a las instalaciones locales?

Los EHR alojados en la nube ofrecen actualizaciones automáticas, escalabilidad elástica y menores cargas de mantenimiento, al tiempo que satisfacen las expectativas modernas de recuperación ante desastres y seguridad.

¿Qué papel desempeñan las regulaciones gubernamentales en las decisiones de compra de EHR?

Las normas de cumplimiento que vinculan el reembolso a la interoperabilidad y los incentivos para el intercambio de datos empujan a los proveedores hacia los vendedores con capacidades de intercambio comprobadas y marcos de seguridad certificados.

¿Cómo están influyendo los requisitos de ciberseguridad en la selección de proveedores?

Los aseguradores ahora ofrecen descuentos en primas para las plataformas que cumplen con estándares de seguridad avanzados, por lo que los sistemas de salud evalúan el historial de brechas de un proveedor y los protocolos de cifrado con la misma importancia que las características clínicas.

¿Qué grupo de usuarios está emergiendo como una oportunidad de crecimiento clave para los proveedores de EHR?

Las clínicas ambulatorias y los centros ambulatorios están adoptando sistemas ágiles y preparados para la nube para cumplir con los objetivos de atención basada en valor, lo que los convierte en un objetivo principal para líneas de productos especializadas.

Última actualización de la página el: