Tamaño y Participación del Mercado de Sistemas de Apoyo a la Decisión Clínica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Apoyo a la Decisión Clínica por Mordor Intelligence

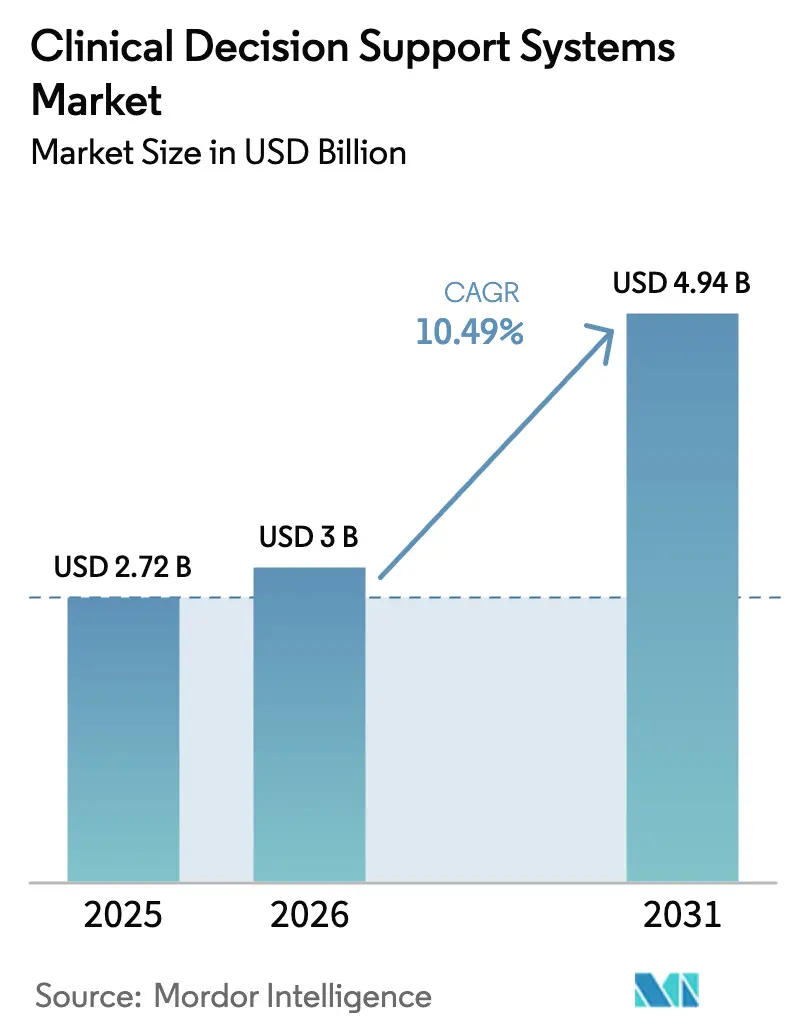

Se proyecta que el tamaño del Mercado de Sistemas de Apoyo a la Decisión Clínica se expanda desde USD 2.720 millones en 2025 y USD 3.000 millones en 2026 hasta USD 4.940 millones para 2031, registrando un CAGR del 10,49% entre 2026 y 2031.

La trayectoria de crecimiento está impulsada por la adopción casi universal de registros electrónicos de salud, reglas de reembolso basadas en valor más estrictas y la expansión de la capacidad en la nube que hace que el entrenamiento de modelos de IA a gran escala sea financieramente viable. Las normas obligatorias de interoperabilidad de EE. UU. y la Ley de IA de la Unión Europea están obligando a los proveedores a exponer interfaces de programación de aplicaciones e invertir en explicabilidad, respectivamente, lo que en conjunto acelera los ciclos de actualización de productos. Los CDSS de aprendizaje automático que superan a los motores de reglas en radiología y patología, combinados con precios elásticos en la nube, están desviando el capital de los equipos físicos en premisas hacia paquetes de software por suscripción. Al mismo tiempo, los incidentes de ransomware de alto perfil están creando vientos en contra a corto plazo que ralentizan las migraciones a la nube pero, paradójicamente, impulsan a los proveedores a reforzar la seguridad y diferenciarse mediante arquitecturas de confianza cero.

Conclusiones Clave del Informe

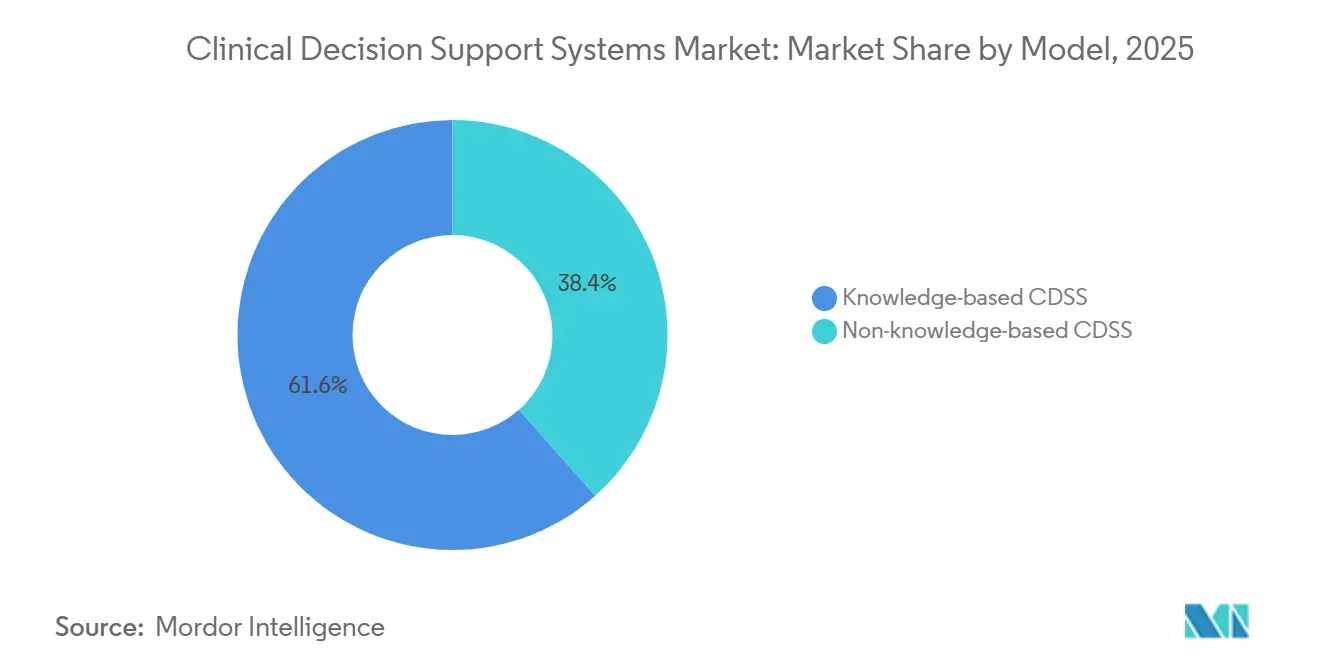

- Por arquitectura de modelo, los CDSS basados en conocimiento lideraron con una participación de ingresos del 61,56% en 2025; se proyecta que las plataformas no basadas en conocimiento avancen a un CAGR del 14,25% hasta 2031.

- Por modo de entrega, los despliegues en premisas representaron el 54,53% de la participación del mercado de sistemas de apoyo a la decisión clínica en 2025, mientras que la entrega en la nube se expande a un CAGR del 16,85% hasta 2031.

- Por componente, los servicios representaron el 43,63% del tamaño del mercado de sistemas de apoyo a la decisión clínica en 2025, mientras que las suscripciones de software crecen a un CAGR del 13,87% hasta 2031.

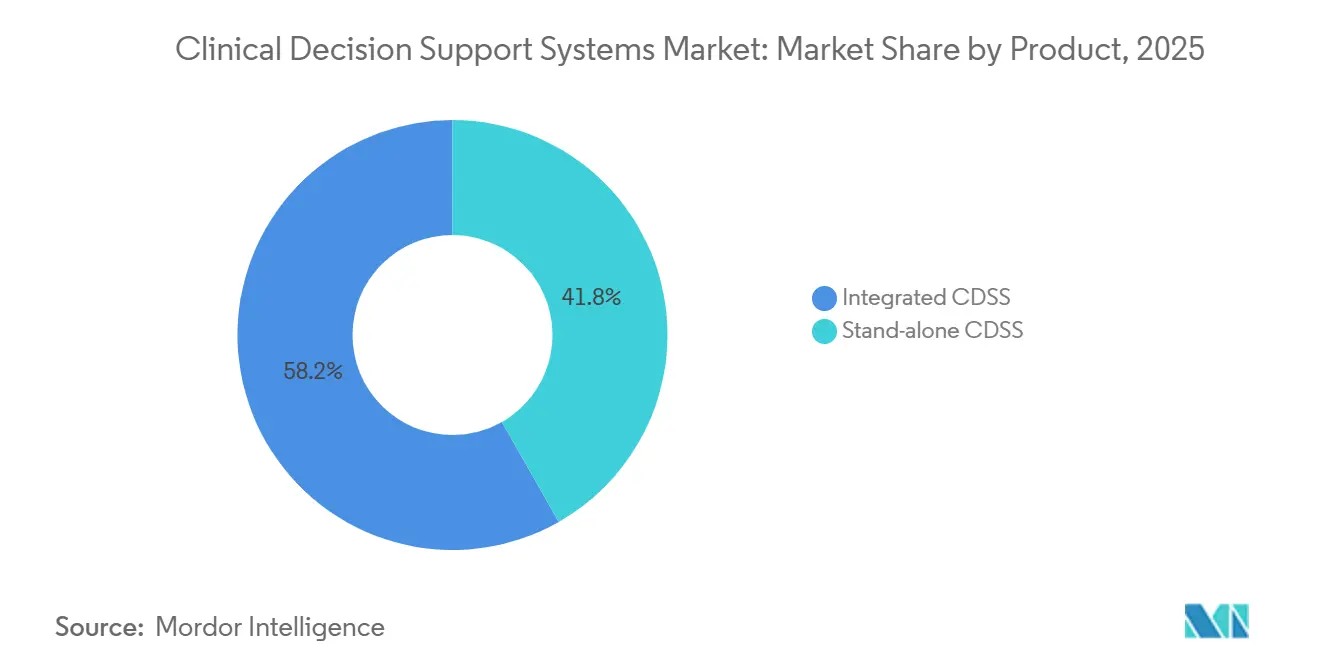

- Por producto, los CDSS integrados capturaron el 58,23% de la participación de ingresos en 2025; se prevé que los módulos independientes registren un CAGR del 15,7% hasta 2031.

- Por aplicación, las herramientas de diagnóstico médico representaron el 31,3% de los ingresos de 2025, mientras que las plataformas de recuperación de información avanzan a un CAGR del 18,81% hasta 2031.

- Por geografía, América del Norte retuvo el 46,53% de la participación en 2025; Asia-Pacífico es la región de más rápido crecimiento con un CAGR del 12,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Apoyo a la Decisión Clínica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de CDSS integrados con registros electrónicos de salud | +2.8% | América del Norte, Europa, efectos globales | Mediano plazo (2-4 años) |

| Análisis impulsado por IA/ML que mejora la precisión | +3.1% | América del Norte, Asia-Pacífico, global | Largo plazo (≥ 4 años) |

| Presión para reducir costos sanitarios y errores | +2.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| CDSS habilitados por voz ambiental que alivian el agotamiento | +1.5% | América del Norte, Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Demanda regulatoria de explicabilidad | +1.2% | Europa, América del Norte, efectos en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de CDSS Integrados con Registros Electrónicos de Salud

Casi todos los hospitales de atención aguda de EE. UU. desplegaron registros electrónicos de salud certificados a finales de 2024, creando un sustrato de datos establecido para los motores de decisión integrados. La versión 2025 de Epic optimizó las herramientas de aprendizaje automático basadas en Cosmos para que las puntuaciones de riesgo aparezcan dentro de las pantallas de revisión de historiales sin clics adicionales, mejorando la adherencia al flujo de trabajo. La reconstrucción de la base de código de Oracle Health por USD 1.500 millones migró la lógica de CDSS a microservicios nativos en la nube que activan alertas solo cuando se cumplen los parámetros contextuales, reduciendo las ventanas emergentes duplicadas en un 28% en hospitales piloto. Los mandatos de interoperabilidad reducen las barreras de integración para los algoritmos de terceros, pero también profundizan el bloqueo de proveedores porque cambiar de registros electrónicos de salud ahora implica migrar miles de reglas de apoyo a la decisión clínica personalizadas. En consecuencia, los hospitales prefieren módulos de mejor rendimiento que puedan prosperar dentro de los principales ecosistemas de registros electrónicos de salud pero que sigan siendo contractualmente portátiles si la estrategia de plataforma cambia.

Análisis Impulsado por IA/ML que Mejora la Precisión de las Decisiones

La FDA de EE. UU. autorizó 171 dispositivos médicos habilitados con IA en 2024, 42 de los cuales eran algoritmos de radiología calibrados en conjuntos de datos de múltiples sitios[1]FDA de EE. UU., "Inteligencia Artificial y Aprendizaje Automático en SaMD," FDA.GOV. El AIR Recon DL de GE HealthCare reduce a la mitad los tiempos de exploración por resonancia magnética preservando la fidelidad de la imagen, reduciendo los cuellos de botella en el rendimiento de pacientes en salas de diagnóstico por imagen con recursos limitados. La plataforma Azurion de Philips modera automáticamente la dosis de radiación, ayudando a los hospitales a cumplir con las nuevas directrices de dosificación del OIEA y evitar penalizaciones en el reembolso. Los modelos de aprendizaje continuo se reentrenan mensualmente en entornos de prueba en la nube, incorporando nuevos resultados de ensayos más rápido que la curación manual de reglas. Los reguladores ahora exigen paneles de vigilancia poscomercialización para que la deriva en el rendimiento del algoritmo entre cohortes demográficas desencadene actualizaciones proactivas en lugar de retiradas por seguridad pública.

Presión para Reducir los Costos Sanitarios y los Errores Médicos

El Programa de Reducción de Reingresos de Medicare amplió las penalizaciones a ocho condiciones en 2024, poniendo en juego USD 520 millones de reembolso e impulsando a los hospitales a incorporar CDSS de puntuación de riesgo que identifiquen a los pacientes inestables antes del alta. La puntuación de reingreso de MEDITECH reduce los reingresos a 30 días en un 11% en estudios de múltiples hospitales porque los coordinadores de atención programan seguimientos activados por niveles de riesgo algorítmicos. La expansión de alertas farmacogenómicas de Wolters Kluwer en marzo de 2024 redujo las tasas de eventos adversos por warfarina en un 35% en los primeros adoptantes. Estos retornos cuantificables respaldan las solicitudes de capital para CDSS a pesar de la presión sobre los márgenes derivada de la inflación en la dotación de personal de enfermería.

CDSS Habilitados por Voz Ambiental que Alivian el Agotamiento de los Médicos

JAMA Network Open informó que los escribas de IA ambiental reducen el tiempo diario en registros electrónicos de salud en 1,5 horas, permitiendo 7,5 visitas adicionales de pacientes por semana sin prolongar los turnos. El Dragon Ambient eXperience de Microsoft-Nuance transmite conversaciones a Azure OpenAI, completando campos discretos en los registros electrónicos de salud y ejecutando simultáneamente activadores de contexto para que las quejas de dolor torácico activen listas de verificación de síndrome coronario agudo. El lanzamiento de Athenahealth en febrero de 2025 incorporó la documentación ambiental en las tarifas de la plataforma, impulsando un salto de 3 puntos en las encuestas de satisfacción del cliente porque los proveedores perciben un intercambio justo: las consultas al programa de monitoreo de medicamentos controlados y los pedidos de laboratorio se completan automáticamente sin entrada de datos adicional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de privacidad de datos y ciberseguridad (nube) | −1.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra con habilidades en informática | −1.3% | Asia-Pacífico, América del Norte rural | Mediano plazo (2-4 años) |

| Fatiga de alertas que erosiona la confianza de los médicos | −1.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Privacidad de Datos y Ciberseguridad (Nube)

Los ataques de ransomware a Change Healthcare y Ascension Health deshabilitaron los sistemas de facturación y registros electrónicos de salud durante semanas, exponiendo brechas en la autenticación multifactor y la segmentación de redes. El Departamento de Salud y Servicios Humanos de EE. UU. respondió con normas propuestas que exigen pruebas de penetración anuales, añadiendo costos de cumplimiento que presionan a los hospitales comunitarios que contemplan CDSS en la nube. Los proveedores contrarrestan comercializando enclaves de computación confidencial que cifran los datos durante el procesamiento, aunque los directores de información siguen siendo cautelosos ante el acceso de terceros. Por ello, están aumentando las arquitecturas híbridas: los identificadores sensibles permanecen en premisas mientras que los datos de entrenamiento desidentificados se trasladan a clústeres elásticos en la nube.

Escasez de Mano de Obra con Habilidades en Informática

La AMIA estima que a Estados Unidos le faltaban 30.000 informáticos clínicos en 2024, una brecha que se prevé que se amplíe a medida que el mantenimiento de la IA exige un ajuste continuo de los modelos[2]AMIA, "Brecha en la Fuerza Laboral de Informática Clínica," AMIA.ORG. Los hospitales rurales tienen dificultades para pagar salarios de USD 120.000, por lo que externalizan la optimización de reglas a consultores, alargando los plazos de puesta en marcha. El programa de certificación nacional de India tiene como objetivo formar a 10.000 informáticos para 2026, pero enfrenta escasez de docentes, lo que indica que los canales de talento se quedarán rezagados respecto a los calendarios de implementación de CDSS durante varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Modelo: El Aprendizaje Automático Supera a los Motores de Reglas

Se prevé que los CDSS no basados en conocimiento se expandan a un CAGR del 14,25%, superando ampliamente el crecimiento general del mercado de sistemas de apoyo a la decisión clínica. Los motores basados en conocimiento aún representan el 61,56% de los ingresos, pero sus árboles de reglas estáticos requieren costosas actualizaciones trimestrales, especialmente a medida que la literatura médica se duplica cada 73 días. El algoritmo de retinopatía diabética de Google Health, reentrenado mensualmente con nuevas imágenes, ilustra cómo los sistemas de aprendizaje automático asimilan la evidencia más reciente sin curación manual. Las plataformas basadas en conocimiento persistirán en la seguridad de la medicación donde la lógica determinista sigue siendo suficiente, pero los flujos de trabajo de radiología y patología ahora favorecen las redes convolucionales que superan la precisión humana en la interpretación de imágenes.

Los motores de reglas establecidos están adoptando enfoques híbridos, superponiendo puntuaciones de probabilidad derivadas del aprendizaje automático bajo los activadores de reglas tradicionales. Los proveedores que no logren pivotar corren el riesgo de quedar obsoletos, como demostró la salida de Watson Health en 2024. Durante el período de pronóstico, los proveedores maduros de registros electrónicos de salud incorporarán canalizaciones de aprendizaje automático dentro de las interfaces gráficas de usuario de CDSS existentes, difuminando la frontera entre los modelos basados en reglas y los basados en datos. Los hospitales compararán el costo total de propiedad entre ambos paradigmas, y los proveedores que ofrezcan reentrenamiento automatizado más control de versiones transparente estarán en posición de ganar los ciclos de reemplazo.

Por Modo de Entrega: La Elasticidad de la Nube Impulsa la Migración

Los CDSS entregados en la nube se incrementarán a una tasa del 16,85% hasta 2031, a pesar de la mayor ansiedad por las brechas de seguridad. El tamaño del mercado de sistemas de apoyo a la decisión clínica vinculado a las arquitecturas en premisas sigue siendo sustancial, pero los directores de información asignan cada vez más nuevos presupuestos a licencias de software como servicio que incluyen parches de seguridad nocturnos y ráfagas de GPU para el reentrenamiento de modelos. Los conflictos entre los requisitos de latencia y las leyes de soberanía de datos fomentan topologías híbridas donde las alertas de sepsis e ictus se ejecutan en servidores perimetrales locales mientras que los análisis no urgentes se procesan en clústeres en la nube.

Los eventos de ransomware provocaron moratorias temporales en las transiciones a la nube en 2024, pero esos mismos incidentes expusieron las deficiencias de las defensas en premisas con escasa inversión. En consecuencia, muchos sistemas de salud han negociado cláusulas de "nube soberana" que ubican los identificadores de pacientes en regiones locales mientras permiten que los conjuntos desidentificados crucen fronteras para la evaluación comparativa de investigaciones. Este acuerdo satisface a los reguladores y ofrece economías de escala, posicionando el consumo en la nube para superar los ciclos de actualización de hardware a mediados de la década.

Por Componente: Las Suscripciones Eclipsan los Servicios Profesionales

Las suscripciones de software registran un CAGR del 13,87% a medida que los proveedores pasan de las licencias perpetuas a los precios basados en el uso que incluyen actualizaciones, alojamiento y soporte. Los servicios aún representan el 43,63% de los ingresos, pero son gradualmente canibalizados a medida que las plantillas de despliegue de bajo código acortan las ventanas de configuración de 12 meses a 90 días. El resultado es la compresión de márgenes para los integradores de sistemas tradicionales, pero una adopción más amplia entre las pequeñas consultas que anteriormente no podían permitirse facturas de implementación de seis cifras.

El hardware sigue siendo un segmento de nicho anclado en los centros de diagnóstico por imagen que despliegan dispositivos GPU para la inferencia en premisas y evitar la latencia de red. Sin embargo, incluso aquí, los proveedores ahora incorporan clústeres de Kubernetes que pueden federarse con nodos de entrenamiento en la nube durante las horas de menor actividad. A medida que el ritmo de actualización de modelos se acelera, el argumento de valor se desplaza decisivamente hacia el software recurrente y los flujos de datos en lugar del equipamiento de capital.

Por Producto: El Dominio Integrado Desafiado por los Módulos Especializados

Los CDSS integrados, incorporados dentro de las principales plataformas de registros electrónicos de salud, representan el 58,23% de los ingresos porque eliminan el cambio de contexto y aprovechan el inicio de sesión único. Sin embargo, los módulos independientes que crecen a un CAGR del 15,7% ahora atienden especialidades desatendidas por las herramientas genéricas de registros electrónicos de salud. La dermatología, la patología oncológica y la radiología resultan nichos particularmente fértiles donde los algoritmos de análisis de imágenes ofrecen un aumento diagnóstico mensurable.

Los proveedores de mejor rendimiento aprovechan las API basadas en FHIR para extraer datos estructurados sin requerir la certificación de registros electrónicos de salud. La dinámica competitiva está evolucionando hacia "mercados de complementos" donde los hospitales ensamblan pilas de CDSS a la carta, similar a las tiendas de aplicaciones para teléfonos inteligentes. Los titulares de registros electrónicos de salud deben demostrar un rendimiento igual o superior en casos de uso de nicho o arriesgarse a ceder márgenes a rivales hiperespecializados.

Por Aplicación: La Síntesis de Evidencia Impulsa el Auge de la Recuperación de Información

Las plataformas de recuperación de información registran el crecimiento más rápido con un CAGR del 18,81% porque los médicos tienen dificultades para mantenerse al día con la producción de revistas científicas. Los resumidores de IA generativa dentro de Elsevier ClinicalKey condensan 20 páginas de resultados de ensayos controlados aleatorizados en perlas de práctica de 200 palabras, reduciendo el tiempo de revisión de la literatura a minutos. La participación del mercado de sistemas de apoyo a la decisión clínica para las herramientas tradicionales de apoyo al diagnóstico sigue siendo grande con el 31,3%, aunque las preocupaciones de responsabilidad moderan los lanzamientos agresivos en casos complejos como la oncología, donde los falsos negativos conllevan un alto riesgo de negligencia médica.

El apoyo a la prescripción es maduro pero está evolucionando: las alertas farmacogenómicas reducen los litigios por eventos adversos a medicamentos y, por tanto, mantienen el compromiso de los pagadores. Las categorías más amplias de CDSS —análisis de salud poblacional, alertas de coordinación de atención y coincidencia de ensayos clínicos— se están fragmentando a medida que los proveedores pasan del pago por servicio episódico a los contratos de riesgo longitudinal.

Análisis Geográfico

América del Norte, con el 46,53% de los ingresos de 2025, aprovecha las penalizaciones de compras basadas en valor de Medicare para justificar las inversiones en CDSS que reducen los reingresos y las condiciones adquiridas en el hospital. La Ley de Curas del Siglo XXI también penaliza el bloqueo de información, otorgando a los proveedores externos de CDSS acceso mediante API a los datos clínicos y acelerando la adopción de tipo conectar y usar. La plataforma Connect Care de Canadá incorpora CDSS para enfermedades crónicas a nivel nacional, pero sufre retrasos en la personalización provincial. El piloto de CDSS para diabetes de México en 200 clínicas demuestra la portabilidad del algoritmo en entornos de bajo ancho de banda, aunque la escalabilidad nacional depende del despliegue de redes 5G.

Asia-Pacífico registra el CAGR más rápido del 12,21%. El mandato de madurez de registros médicos electrónicos de China exige capacidades de Nivel 4, incorporando directamente la entrada de órdenes médicas computarizada y CDSS básicos en 3.000 hospitales. La Misión Digital Ayushman Bharat de India asigna un identificador de salud unificado, permitiendo que los algoritmos de detección de tuberculosis vinculen radiografías con datos de laboratorio para una sensibilidad del 95% en ensayos. Japón subsidia a los hospitales más pequeños para incluir CDSS de polifarmacia, abordando las tasas de eventos adversos por medicamentos en su envejecida población. Corea del Sur vincula el reembolso a las métricas de cumplimiento de CDSS para sepsis, haciendo que el apoyo a la decisión sea financieramente innegociable. My Health Record de Australia integra alertas de seguridad de medicamentos entre proveedores, limitando la duplicación en su sistema mixto público-privado.

Europa aplica una estricta gobernanza de la IA. La Ley de IA impone evaluaciones de conformidad que prolongan los lanzamientos de productos hasta 12 meses, aunque los hospitales prefieren el software con marcado CE porque certifica las prácticas de seguridad de datos y mitigación de sesgos. Alemania reembolsa 14 terapéuticos digitales, incluidos los CDSS para diabetes, bajo su Ley de Atención Sanitaria Digital, ofreciendo a los proveedores una plantilla para el compromiso con los pagadores. El Reino Unido escaló un algoritmo de puntuación de alerta temprana en 140 centros sanitarios, pero encontró que el 30% carecía de personal de informática para la calibración local, destacando los cuellos de botella en la fuerza laboral. El Centro de Datos de Salud de Francia proporciona datos seudonimizados de 67 millones de ciudadanos para entrenar modelos de riesgo cardiovascular, fomentando asociaciones de investigación y desarrollo público-privadas.

América Latina, Oriente Medio y África representan porciones más pequeñas, pero registran un crecimiento de dos dígitos donde existen programas nacionales de registros electrónicos de salud. El despliegue obligatorio de CDSS en los Emiratos Árabes Unidos en todos los hospitales públicos para 2026 establece un referente regional. El CDSS de coinfección por VIH de Sudáfrica en 50 clínicas redujo los retrasos en el cambio de régimen, mientras que el CDSS de salud materna de Brasil muestra promesas pero enfrenta desafíos de conectividad en las regiones amazónicas. Estos despliegues validan que los CDSS ofrecen valor incluso en entornos con recursos limitados cuando los algoritmos se adaptan a las cargas de enfermedad locales.

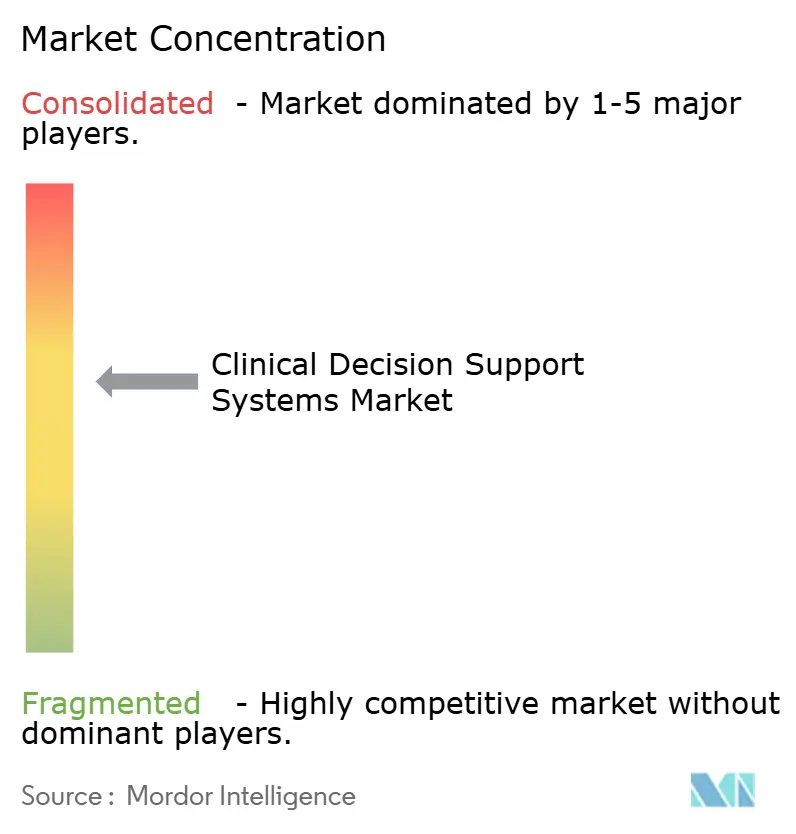

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado. Epic y Oracle Health gestionan conjuntamente plataformas de registros electrónicos de salud para un porcentaje significativo de camas en EE. UU., otorgándoles acceso privilegiado a datos para agrupar CDSS. Los proveedores independientes contrarrestan sobresaliendo en precisión de nicho; VisualDx supera a los módulos de dermatología integrados en la clasificación de lesiones, y la herramienta de radiografía de tórax de Qure.ai rivaliza con la sensibilidad del radiólogo en la detección de tuberculosis. La salida de IBM de Watson Health en 2024 subraya que la amplitud sin profundidad lucha contra los competidores especializados.

Las asociaciones estratégicas dan forma a la diferenciación. NextGen Healthcare ahora gestiona un mercado de módulos independientes precertificados, reduciendo el riesgo para los hospitales comunitarios. AWS HealthLake de Amazon colabora con los principales centros académicos para codesarrollar modelos de predicción a nivel de cohorte que se ejecutan en infraestructura sin servidor, reduciendo drásticamente los ciclos de adquisición de cómputo. Mientras tanto, la madurez en ciberseguridad se convierte en una palanca competitiva: los enclaves de computación confidencial de Microsoft cifran los datos en uso, una capacidad destacada en las solicitudes de propuestas tras los ataques de ransomware.

Las oportunidades de espacio en blanco proliferan en la atención posaguda, donde la adopción de CDSS se retrasa respecto a la atención aguda en media década. Los proveedores que desarrollen algoritmos ligeros para instalaciones de enfermería especializada o agencias de atención domiciliaria pueden obtener ventajas de primer movimiento. Los CDSS autónomos capaces de tomar decisiones sin supervisión humana siguen siendo incipientes, pero podrían perturbar el triaje y la gestión de enfermedades crónicas una vez que los marcos de responsabilidad se consoliden.

Líderes del Sector de Sistemas de Apoyo a la Decisión Clínica

Oracle (Cerner)

Epic Systems Corporation

Wolters Kluwer N.V.

Siemens Healthineers

Merative

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: El Ministerio de Salud de India integró CDSS impulsados por IA en la red de telesalud e-Sanjeevani, desplegando a nivel nacional clasificadores de detección de retinopatía diabética y radiografías de tórax anormales.

- Marzo de 2025: Elsevier actualizó ClinicalKey AI con integraciones de socios que presentan evidencia procesable directamente dentro de los flujos de trabajo de los médicos, acortando las consultas en el punto de atención.

Alcance del Informe Global del Mercado de Sistemas de Apoyo a la Decisión Clínica

Según el alcance del informe del sector, los sistemas de apoyo a la decisión clínica (CDSS) se refieren a sistemas de tecnología de la información sanitaria diseñados específicamente para asistir el apoyo a la decisión clínica de los profesionales sanitarios y los médicos. Incluyen diversas herramientas que ayudan a mejorar la toma de decisiones en el flujo de trabajo clínico. Además, proporcionan alertas y recordatorios computarizados a los proveedores de atención y a los pacientes, directrices clínicas, informes y resúmenes de datos de pacientes enfocados, apoyo al diagnóstico y plantillas de documentación, entre otras herramientas.

El informe del mercado de sistemas de apoyo a la decisión clínica está segmentado por modelo, modo de entrega, componente, producto, aplicación y geografía. El segmento de modelo se subdivide en CDSS basado en conocimiento y CDSS no basado en conocimiento. El segmento de modo de entrega se divide en basado en la nube y en premisas. El segmento de componente se divide en hardware, software y servicios. El segmento de producto se bifurca en CDSS integrado y CDSS independiente. El segmento de aplicación se divide en diagnóstico médico, alertas y recordatorios, apoyo a la decisión de prescripción, recuperación de información y otras aplicaciones. El segmento geográfico se subdivide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe de investigación de mercado ofrece el valor (en USD) para los segmentos anteriores.

| CDSS basado en conocimiento |

| CDSS no basado en conocimiento |

| Basado en la nube |

| En premisas |

| Hardware |

| Software |

| Servicios |

| CDSS Integrado |

| CDSS Independiente |

| Diagnóstico Médico |

| Alertas y Recordatorios |

| Apoyo a la Decisión de Prescripción |

| Recuperación de Información |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modelo | CDSS basado en conocimiento | |

| CDSS no basado en conocimiento | ||

| Por Modo de Entrega | Basado en la nube | |

| En premisas | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Producto | CDSS Integrado | |

| CDSS Independiente | ||

| Por Aplicación | Diagnóstico Médico | |

| Alertas y Recordatorios | ||

| Apoyo a la Decisión de Prescripción | ||

| Recuperación de Información | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué ritmo está creciendo el gasto en sistemas de apoyo a la decisión clínica a nivel mundial?

Los desembolsos globales están aumentando a un CAGR del 10,49% y se proyecta que alcancen USD 4.940 millones para 2031, liderados por las actualizaciones de aprendizaje automático y las migraciones a la nube.

¿Qué modelo de entrega está escalando más rápidamente para los CDSS?

Las plataformas alojadas en la nube avanzan a un CAGR del 16,85% a medida que los hospitales intercambian gastos de capital por cómputo elástico y controles de ciberseguridad integrados.

¿Dónde están teniendo los cambios regulatorios el mayor impacto en el mercado?

La Ley de IA de la Unión Europea da forma a las hojas de ruta de productos al exigir evaluaciones de conformidad y explicabilidad, mientras que las normas de interoperabilidad de EE. UU. fomentan la adopción de módulos de terceros.

¿Qué segmento lidera actualmente la mayor participación de ingresos?

Los CDSS basados en conocimiento aún lideran con el 61,56% de participación, pero su crecimiento se rezaga a medida que las plataformas de aprendizaje automático los superan en especialidades intensivas en imágenes.

¿Por qué la fatiga de alertas es una preocupación principal para los hospitales?

Los estudios muestran que los médicos ignoran hasta el 94% de las alertas de terapia duplicada, erosionando la confianza en el apoyo a la decisión y obligando a los proveedores a rediseñar las reglas para la relevancia contextual.

¿Qué región se espera que registre el mayor crecimiento futuro?

Asia-Pacífico, que se expande a un CAGR del 12,21%, se beneficia de los mandatos de registros electrónicos de salud financiados por el gobierno y los subsidios para el apoyo a la decisión habilitado por IA en grandes redes de hospitales públicos.

Última actualización de la página el: