Tamaño y Cuota del Mercado de Soluciones de Flujo de Trabajo Clínico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

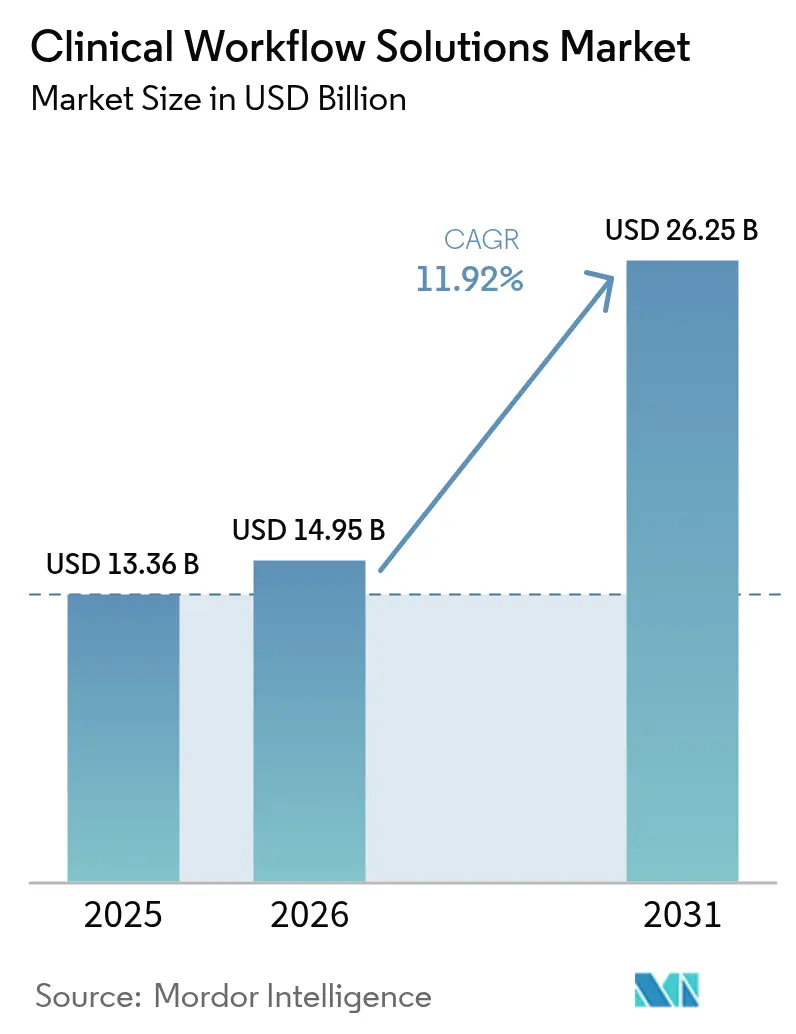

| Tamaño del Mercado (2026) | 14.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Soluciones de Flujo de Trabajo Clínico por Mordor Intelligence

El tamaño del mercado de soluciones de flujo de trabajo clínico fue valorado en USD 13,36 mil millones en 2025 y se estima que crecerá desde USD 14,95 mil millones en 2026 hasta alcanzar USD 26,25 mil millones en 2031, a una CAGR del 11,92% durante el período de previsión (2026-2031). El aumento de los costos operativos, la reducción de las reservas de personal y el avance hacia el reembolso basado en el valor están impulsando a los proveedores a automatizar tareas repetitivas y conectar silos de datos. Las plataformas compatibles con la nube y los estándares de interoperabilidad obligatorios están redefiniendo las prioridades de compra, llevando a los hospitales a redirigir sus presupuestos desde el mantenimiento de código heredado hacia servicios de tipo suscripción que prometen actualizaciones continuas. Los grandes proveedores están ampliando sus carteras mediante adquisiciones y alianzas, mientras que los especialistas más jóvenes captan la atención con herramientas de nicho que resuelven puntos críticos del flujo de trabajo para departamentos específicos. Los patrones de gasto regional sugieren que América del Norte mantendrá su liderazgo por ahora. Sin embargo, el ritmo de inversión más acelerado en Asia-Pacífico indica que la brecha competitiva podría reducirse antes del final del período de previsión.

Conclusiones Clave del Informe

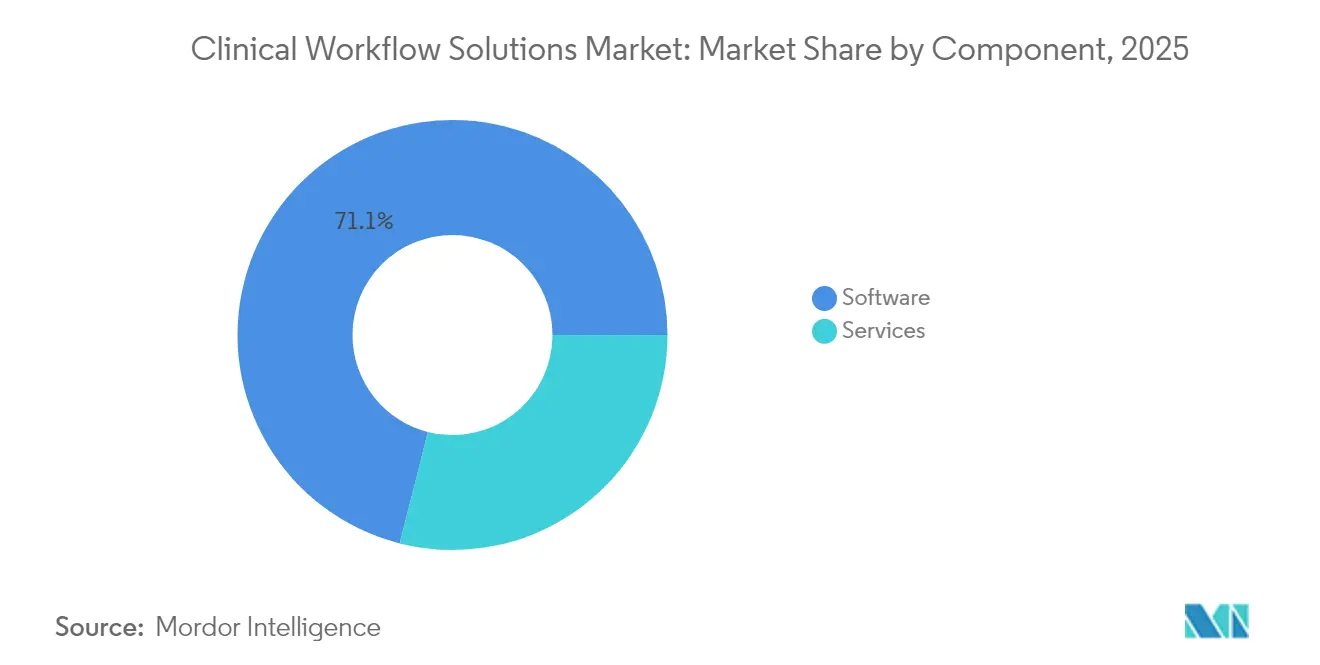

- Por componente, el software representó el 71,05% de los ingresos de 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 14,18% hasta 2031.

- Por tipo de producto, las soluciones de integración de datos contribuyeron con el 30,10% del tamaño del mercado en 2025; se espera que las soluciones de colaboración asistencial avancen a una CAGR del 14,75% durante el período de previsión.

- Por modo de entrega, los despliegues locales representaron el 62,25% de las ventas de 2025, aunque se prevé que las ofertas basadas en la nube crezcan a una CAGR del 15,10% hasta 2031.

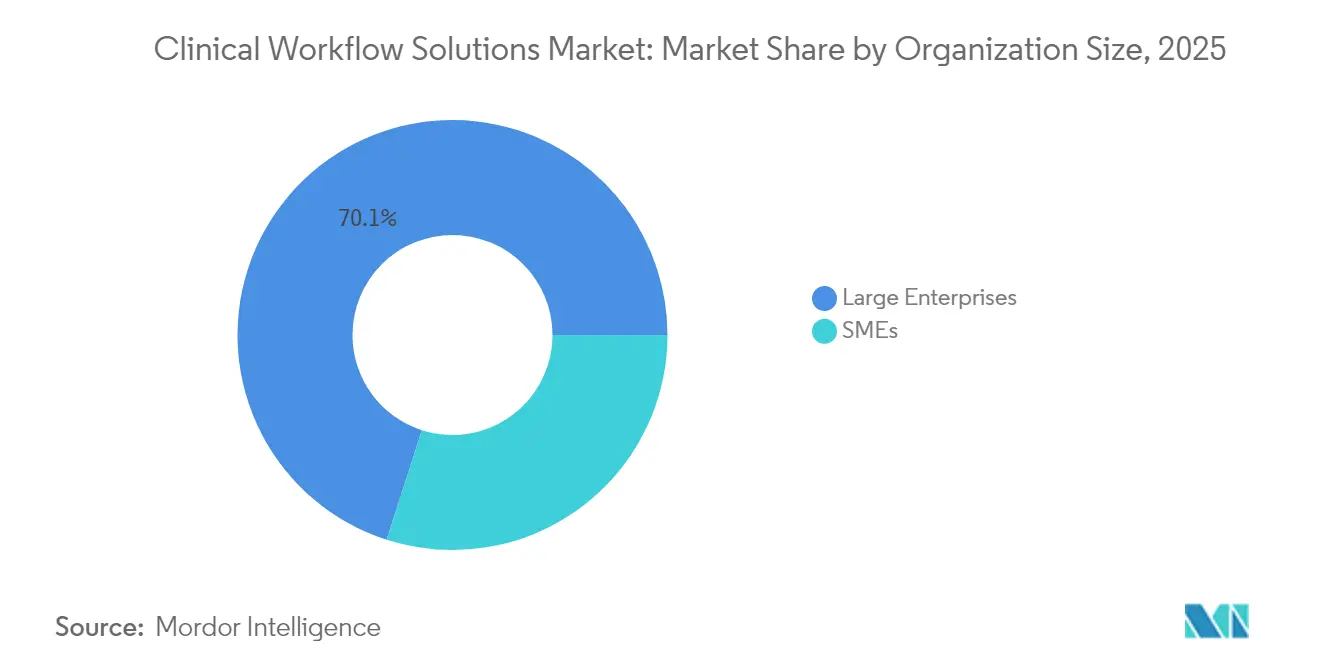

- Por tamaño de organización, las grandes empresas representaron el 70,05% de los ingresos en 2025, mientras que las organizaciones pequeñas y medianas están preparadas para una CAGR del 13,62%.

- Por usuario final, los hospitales constituyeron el 67,90% del mercado de 2025, mientras que otros entornos de atención están en camino de alcanzar una CAGR del 13,45% hasta 2031.

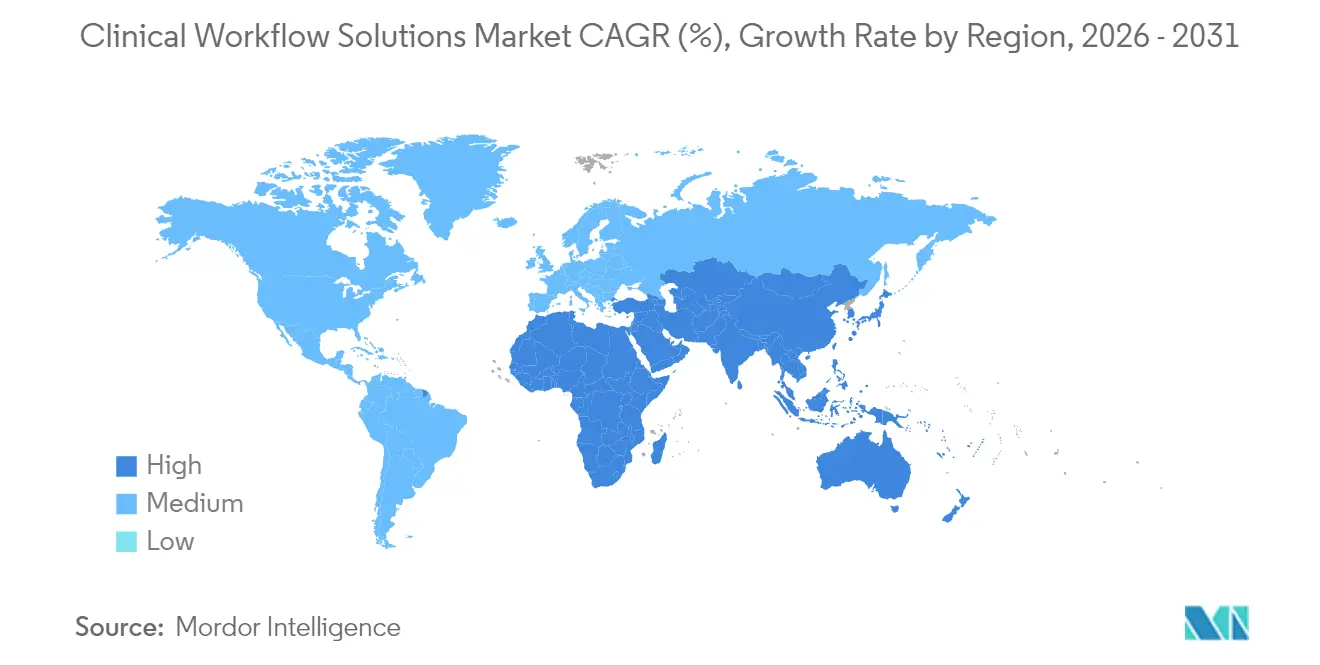

- Por geografía, América del Norte mantuvo una cuota de ingresos del 43,60% en 2025, mientras que Asia-Pacífico está previsto que crezca más rápido con una CAGR del 13,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Soluciones de Flujo de Trabajo Clínico*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estándares Mundiales de Interoperabilidad Obligatorios (HL7 FHIR, ISO/IEEE) que Aceleran la Adopción | +2.1% | Global, con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez Mundial Creciente de Personal Sanitario que Impulsa la Automatización | +1.8% | Global, más aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Transición hacia la Atención Basada en el Valor que Requiere Visibilidad del Flujo de Trabajo de Extremo a Extremo | +1.5% | América del Norte, con adopción gradual en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Proliferación de Dispositivos Médicos Conectados que Generan Flujos de Datos en Tiempo Real | +1.3% | Global, con el mayor impacto en los mercados sanitarios desarrollados | Mediano plazo (2-4 años) |

| Rápida Adopción de Sistemas de Información Hospitalaria Nativos en la Nube que Habilitan el Despliegue como Servicio | +1.2% | América del Norte y Europa, con creciente adopción en Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Impulsada por la Pandemia de Colaboración Clínica Remota y Centros de Mando | +1.0% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estándares Mundiales de Interoperabilidad Obligatorios que Aceleran la Adopción

Los Recursos de Interoperabilidad de Atención Médica Rápida de Nivel Siete de Salud (HL7 FHIR) pasaron de la fase piloto a la realidad productiva en una proporción creciente de sistemas de salud, catalizando una mayor aceptación de las interfaces de programación de aplicaciones (APIs) basadas en estándares. Investigaciones revisadas por pares[1]Wesley Barker, "Una Encuesta Nacional sobre las Experiencias de Empresas de Salud Digital con Interfaces de Programación de Aplicaciones de Registros Electrónicos de Salud", Revista de la Asociación Americana de Informática Médica, jamia.oup.com muestran que la mayoría de las empresas de salud digital ya dependen de una combinación de APIs basadas en estándares y propietarias para garantizar la continuidad del negocio durante las transiciones. Una consecuencia directa es que los presupuestos de integración, anteriormente reservados para interfaces personalizadas, ahora se están redirigiendo hacia nuevas funciones analíticas, lo que indica un cambio de costos implícito dentro de las carteras de proyectos. Una inferencia adicional es que los proveedores capaces de demostrar interfaces FHIR precertificadas pueden acortar los ciclos de ventas al abordar uno de los obstáculos de adquisición más comunes.

Escasez Mundial Creciente de Personal Sanitario que Impulsa la Automatización

Un déficit proyectado de millones de enfermeras y profesionales afines para 2026 ha elevado la automatización de opcional a misión crítica en el mercado de soluciones de flujo de trabajo clínico. Las asociaciones del sector señalan un rápido aumento en las herramientas de inteligencia artificial orientadas a la documentación, la dotación de personal y la programación predictiva, con una adopción reportada en grupos médicos que se más que duplicó año tras año. Este auge indica que el personal de primera línea influye cada vez más en los comités de compras, ya que las métricas de agotamiento profesional se convierten en indicadores clave de rendimiento a nivel directivo. Una inferencia corolaria es que el software que aborda los puntos críticos del factor humano, en lugar de los puramente administrativos, disfrutará de una demanda duradera porque se alinea directamente con los objetivos de retención de la fuerza laboral.

Transición hacia la Atención Basada en el Valor que Requiere Visibilidad del Flujo de Trabajo de Extremo a Extremo

A medida que los pagadores vinculan el reembolso a los resultados, los proveedores necesitan retroalimentación continua del desempeño que conecte las intervenciones clínicas con las métricas financieras. Las plataformas de flujo de trabajo integradas están emergiendo[2]HealthIT.gov, "Ecosistema FHIR", Oficina del Coordinador Nacional de Tecnología de la Información en Salud, healthit.gov como la columna vertebral de esta visibilidad, permitiendo paneles de calidad en tiempo real y cálculos automatizados de indicadores. Los recursos gubernamentales subrayan la necesidad de un acceso unificado a los datos para cerrar las brechas de información entre los equipos de atención. A partir de esto, se puede inferir que los hospitales que carecen de dicha visibilidad corren el riesgo de pérdida de ingresos a medida que se expanden los contratos basados en el valor, lo que convierte la inversión en suites de flujo de trabajo integrales en una táctica defensiva.

Proliferación de Dispositivos Médicos Conectados que Generan Flujos de Datos en Tiempo Real

La rápida adopción de monitores de cabecera, bombas de infusión y dispositivos portátiles ha llevado a la producción de terabytes de datos de pacientes diariamente. Las soluciones de flujo de trabajo clínico capaces de ingerir y filtrar estos flujos proporcionan alertas accionables mientras suprimen el ruido, reduciendo así la fatiga por alarmas, un riesgo de seguridad clínicamente documentado. Los proveedores de dispositivos que se asocian con plataformas de software pueden posicionar su hardware como parte de una solución integrada, lo que implica que las alianzas de ecosistemas se convertirán en diferenciadores competitivos en lugar de meras conveniencias técnicas.

Análisis del Impacto de las Restricciones del Mercado de Soluciones de Flujo de Trabajo Clínico*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Integración y Capacitación | -1.7% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Alfabetización Digital Limitada entre el Personal Clínico que Dificulta la Transformación | -1.4% | Global, con mayor impacto en los mercados emergentes | Corto plazo (≤ 2 años) |

| Ecosistemas de TI Heredados Fragmentados que Obstaculizan la Interoperabilidad Fluida | -1.3% | Global, más significativo en los mercados sanitarios establecidos | Mediano plazo (2-4 años) |

| Preocupaciones sobre Privacidad de Datos y Ciberseguridad que Frenan la Adopción de la Nube | -1.1% | Global, con regulaciones más estrictas en Europa y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Integración y Capacitación

A pesar de los beneficios evidentes, el costo y la complejidad de integrar nuevas plataformas en entornos heredados fragmentados siguen siendo las principales barreras para la adopción. Los presupuestos de capacitación a menudo quedan rezagados respecto al gasto en tecnología, lo que lleva a una utilización inconsistente y a un retorno de la inversión (ROI) atenuado. El patrón implica que los proveedores que ofrecen servicios integrados de gestión del cambio pueden cobrar una prima porque ayudan a los clientes a obtener valor más rápidamente.

Ecosistemas de TI Heredados Fragmentados que Obstaculizan la Interoperabilidad Fluida

Muchos hospitales todavía dependen de un conjunto heterogéneo de sistemas informáticos obsoletos, y este laberinto ralentiza cualquier intento de optimizar los flujos de trabajo clínicos. Aproximadamente dos de cada tres instalaciones gestionan al menos tres plataformas de registros electrónicos separadas, y solo mantener esas herramientas más antiguas en funcionamiento puede consumir casi la mitad del presupuesto de TI. Cada programa habla su propio lenguaje de datos y a menudo carece de APIs modernas, por lo que compartir información es como intentar encajar piezas de rompecabezas de diferentes cajas. Los líderes deben decidir entre un costoso reemplazo total o agregar middleware que actúe como traductor, mientras el personal que se ha acostumbrado a las pantallas familiares teme la agitación. La ruta más práctica ha demostrado ser una actualización por fases: instalar una capa de integración que limpie y combine datos en segundo plano, y luego retirar los componentes obsoletos de uno en uno. Este camino mesurado mantiene la atención diaria en funcionamiento mientras impulsa a la organización hacia sistemas verdaderamente conectados e interoperables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Soluciones de Flujo de Trabajo Clínico

Por Componente:

La Demanda de Software Impulsa el Crecimiento del MercadoEl segmento de software representó el tamaño más significativo del mercado de soluciones de flujo de trabajo clínico con el 71,05% en 2025, sustentando las iniciativas de digitalización en los hospitales. Cuatro años consecutivos de presupuestos de capital que favorecen las actualizaciones de plataformas indican que el software sigue siendo el punto de entrada para modernizar los procesos. No obstante, se prevé que los servicios registren una CAGR del 14,18% de 2026 a 2031, superando la expansión del software a medida que los proveedores buscan experiencia en implementación y optimización continua. Una inferencia es que la transferencia de conocimiento, no solo el código, impulsa ahora las ganancias de rendimiento sostenibles, lo que lleva a los proveedores a incorporar equipos de consultoría en los contratos de suscripción.

El auge de los servicios es particularmente visible entre los hospitales de tamaño mediano, donde los recursos de TI son limitados y la orientación externa acelera los plazos de puesta en marcha. A medida que crecen las penalizaciones por pago por desempeño, la dirección está dispuesta a financiar el apoyo consultivo para reducir el riesgo de incumplimiento normativo. En consecuencia, es probable que la actividad de fusiones entre especialistas en servicios y proveedores de plataformas se intensifique, lo que sugiere que las ofertas integradas atraerán a los compradores que buscan un único punto de responsabilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto:

La Integración de Datos Impulsa el Crecimiento Incremental de la CategoríaLas soluciones de integración de datos representaron el 30,10% del mercado de soluciones de flujo de trabajo clínico en 2025, reflejando su papel como tejido conectivo de los módulos dispersos de registros electrónicos de salud (RES). Sin embargo, se proyecta que las herramientas de colaboración asistencial se expandan a una CAGR del 14,75% hasta 2031, apuntando a un cambio hacia modelos de prestación centrados en el equipo. La pandemia aceleró la demanda de mensajería segura, listas de tareas compartidas y comunicación entre sitios; este cambio de comportamiento ha persistido incluso cuando las condiciones de emergencia se aliviaron. La observación implica que las plataformas de colaboración han cruzado el umbral de conveniencia a necesidad clínica.

Los avances en inteligencia artificial están impulsando aún más las utilidades de colaboración, proporcionando sugerencias predictivas sobre qué especialista involucrar y cuándo. Los proveedores que incorporan dicha inteligencia reportan tasas de renovación más altas, lo que indica que los usuarios clínicos valoran las recomendaciones contextuales sobre las funciones de mensajería estática. La inferencia aquí es que la diferenciación residirá cada vez más en la profundidad del soporte a la toma de decisiones en lugar de solo en el acabado de la interfaz.

Por Modo de Entrega:

La Adopción de la Nube Impulsa el CrecimientoLos despliegues locales retuvieron el 62,25% de la cuota del mercado de soluciones de flujo de trabajo clínico en 2025, principalmente debido a preocupaciones históricas sobre la soberanía de los datos. Sin embargo, se prevé que las ofertas basadas en la nube registren una CAGR del 15,10% hasta 2031, a medida que los directores ejecutivos aceptan que los hiperescaladores de renombre a menudo superan las posturas de seguridad de los centros de datos internos. Los patrones de migración revelan un enfoque incremental: las cargas de trabajo no críticas para la misión, como los archivos de imágenes, se trasladan primero, seguidas de las aplicaciones clínicas en vivo una vez que los marcos de gobernanza maduran. Esto sugiere que los modelos híbridos dominarán el mediano plazo en lugar de una estrategia abrupta de migración total.

La escalabilidad de la nube conlleva beneficios financieros —los gastos operativos reemplazan los desembolsos de capital— aunque también cambia la dinámica entre proveedor y prestador al trasladar más riesgo operativo a los suministradores. Las cláusulas contractuales ahora examinan los objetivos de latencia y tiempo de recuperación en relación con el impacto clínico, lo que implica que las métricas de nivel de servicio evolucionarán más allá de los parámetros técnicos para incluir indicadores de seguridad del paciente.

Por Tamaño de Organización:

Las Grandes Empresas Apoyan el Crecimiento de la CategoríaLas grandes empresas controlaron el 70,05% de los ingresos del mercado en 2025, aprovechando su escala para integrar amplias suites de soluciones. Aun así, se espera que las pequeñas y medianas empresas (Pymes) reduzcan la brecha creciendo a una CAGR del 13,62% hasta 2031, gracias a las suscripciones modulares en la nube y los precios de pago por crecimiento. Este campo de juego más nivelado significa que los conjuntos de funciones antes reservados para hospitales terciarios ahora son accesibles para clínicas comunitarias a través de navegadores web. Una inferencia lógica es que los proveedores que ignoran los requisitos de las Pymes corren el riesgo de ceder la lealtad de marca que podría escalar hacia arriba más adelante.

La adopción exitosa por parte de las Pymes a menudo se correlaciona con interfaces de usuario intuitivas que minimizan las horas de capacitación. Los ciclos de retroalimentación muestran que las consultas con menos de 50 médicos priorizan la incorporación rápida sobre las amplias opciones de configuración. En consecuencia, los productos micro-verticales adaptados a especialidades como ortopedia o dermatología probablemente florecerán dentro de este grupo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final:

Los Hospitales Impulsan el Crecimiento del MercadoLos hospitales representaron el 67,90% de la cuota del mercado de soluciones de flujo de trabajo clínico en 2025, impulsados por los complejos procesos de hospitalización y los altos volúmenes de pacientes. No obstante, se proyecta que los centros ambulatorios y las agencias de atención domiciliaria superen a los hospitales con una CAGR del 13,45%, reflejando la migración de la atención más allá de los muros hospitalarios. Los patrones demográficos, en particular el envejecimiento de las poblaciones, implican una demanda sostenida de herramientas de flujo de trabajo que conecten los entornos agudos y crónicos. Esta observación sugiere que la funcionalidad de interoperabilidad debe abarcar no solo los RES hospitalarios, sino también los sistemas de registros de menor escala estándar en entornos post-agudos.

El segmento de atención a largo plazo ilustra claramente la oportunidad: los paneles centralizados rastrean los signos vitales de forma remota, alertando a los cuidadores y socios hospitalarios cuando se superan los umbrales. Dichas advertencias tempranas previenen los reingresos evitables, un incentivo financiero bajo los modelos de pago basados en el valor. Los proveedores capaces de personalizar la lógica de alertas para los protocolos de atención crónica estarán posicionados para capturar este nicho en expansión.

Análisis Geográfico

Mercado de Soluciones de Flujo de Trabajo Clínico en América del Norte

América del Norte generó el 43,60% de los ingresos globales en 2025, impulsada por una infraestructura de TI madura, un gasto sanitario per cápita considerable y los incentivos regulatorios que recompensan el uso de tecnología en los informes de calidad. Los grandes sistemas de salud se asociaron con gigantes tecnológicos para pilotar herramientas avanzadas de IA; por ejemplo, la colaboración plurianual de Sutter Health tiene como objetivo incorporar información basada en IA en los flujos de trabajo de imágenes. Una conclusión es que las redes de adoptantes tempranos sirven como sitios de referencia, acelerando las decisiones de adquisición entre los pares que temen quedarse atrás.

Mercado de Soluciones de Flujo de Trabajo Clínico en Asia-Pacífico

Se prevé que Asia-Pacífico sea el territorio de mayor crecimiento, con una CAGR del 13,12% entre 2026 y 2031, respaldada por la financiación pública para hospitales digitales en China, India e Indonesia. Un memorando reciente entre Siloam Hospitals y Philips para avanzar en el diagnóstico mediante IA ejemplifica el apetito regional por soluciones de salto tecnológico que eluden las limitaciones heredadas. Dado que muchas instalaciones aún se encuentran en la primera o segunda generación de sistemas de historia clínica electrónica, los proveedores pueden incorporar estándares modernos desde el inicio, reduciendo potencialmente la deuda de integración a largo plazo, una ventaja de costo implícita en comparación con sus homólogos occidentales.

Mercado de Soluciones de Flujo de Trabajo Clínico en EMEA y América del Sur

Europa mantiene una sólida penetración, con el Reglamento General de Protección de Datos (RGPD) que da forma a las arquitecturas de privacidad por diseño. Aunque los mercados nacionales difieren, las instituciones líderes en Alemania y el Reino Unido experimentan con la programación habilitada por IA y la documentación ambiental. La conclusión es que las estrictas normas de datos impulsan a los proveedores a perfeccionar los módulos de gestión del consentimiento, que posteriormente pueden reutilizarse como valor añadido en mercados menos regulados. Las regiones emergentes de Oriente Medio, África y América del Sur se encuentran en una etapa más temprana de la curva de adopción, pero muestran un gran interés en la telesalud y las soluciones en la nube, lo que sugiere que podrían omitir por completo las fases de instalación local.

Panorama Competitivo

La industria de soluciones de flujo de trabajo clínico muestra una concentración moderada, anclada por conglomerados diversificados como GE HealthCare, Philips y Oracle. Las alianzas recientes con proveedores de nube a hiperescala ilustran un giro hacia asociaciones de plataforma que combinan la experiencia clínica con la escalabilidad de la infraestructura. El trabajo de GE HealthCare con Amazon Web Services para construir modelos fundacionales para radiología destaca cómo la inteligencia artificial está pasando de pilotos departamentales a arquitectura sistémica.

Los nuevos participantes en espacios vacíos están creando nichos en documentación clínica ambiental, comunicación en tiempo real y rutas específicas por especialidad. Dado que estas empresas a menudo se integran a través de APIs abiertas, los actores más grandes enfrentan una elección estratégica: adquirir innovadores o arriesgarse a la fragmentación del ecosistema. Una inferencia implícita es que los múltiplos de valoración para las empresas emergentes listas para la interoperabilidad se mantendrán elevados en relación con sus pares de software genérico, dada su escasez y las sinergias de ingresos inmediatas.

La diferenciación competitiva depende cada vez más de contratos basados en resultados que vinculan las tarifas de suscripción a mejoras medibles en el tiempo de documentación o las tasas de reingreso. Una segunda inferencia es que los equipos legales están reescribiendo los acuerdos maestros de servicio para incluir garantías de rendimiento vinculadas a métricas de calidad, lo que refleja un mercado de compradores maduro que exige prueba de valor.

Líderes de la Industria de Soluciones de Flujo de Trabajo Clínico

Ascom Holding AG

Baxter International

Cisco Systems Inc.

GE HealthCare Technologies Inc.

Veradigm Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Soluciones de Flujo de Trabajo Clínico Incluidas en este Informe

- Alcidion Group

- Ascom

- Baxter

- Cisco Systems

- CliniComp Intl.

- EvidenceCare

- GE HealthCare Technologies Inc.

- GetWellNetwork

- iMDsoft

- Imprivata Inc.

- Infor

- Koninklijke Philips

- Lumeon Ltd.

- Mckesson

- Oracle

- Picis Clinical Solutions

- Sectra

- SONIFI Health

- Stryker

- Veradigm Inc

- Wolters Kluwer

Leer el Análisis de las Empresas del Mercado de Soluciones de Flujo de Trabajo Clínico

Desarrollos Recientes de la Industria en el Mercado de Soluciones de Flujo de Trabajo Clínico

- Febrero de 2025: Ambience Healthcare se unió al Marketplace de athenahealth, integrando documentación y codificación asistidas por inteligencia artificial en los entornos de gestión de consultas existentes. El movimiento amplía la base instalada de Ambience mientras otorga a los usuarios de athenahealth ganancias inmediatas de productividad.

- Enero de 2025: Practice Insights de McKesson obtuvo el estatus de Registro de Datos Clínicos Calificado, reforzando la posición de McKesson en los informes de resultados y la evaluación comparativa del desempeño de los proveedores.

- Noviembre de 2024: GE HealthCare y RadNet se asociaron para incorporar la inteligencia artificial SmartMammo en los sistemas de mamografía de próxima generación, prometiendo mayor velocidad diagnóstica y eficiencia del flujo de trabajo en las unidades de imágenes mamarias.

- Octubre de 2024: GE HealthCare presentó CareIntellect para Oncología, una aplicación nativa en la nube que amalgama datos multimodales y resume las notas de los médicos utilizando inteligencia artificial generativa, permitiendo decisiones terapéuticas más rápidas.

Mercado de Soluciones de Flujo de Trabajo Clínico Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de soluciones de flujo de trabajo clínico como conjuntos de software y servicios que se sitúan sobre entornos de registros electrónicos de salud o de imágenes para integrar datos de pacientes, activar comunicaciones en tiempo real, automatizar el enrutamiento de tareas y proporcionar análisis empresariales en todos los entornos de atención. Según Mordor Intelligence, los ingresos se capturan únicamente a partir de nuevas ventas de licencias, tarifas de suscripción y contratos de implementación o servicios gestionados asociados, entregados a hospitales, centros de atención a largo plazo y centros ambulatorios en todo el mundo.

Exclusión del alcance: las herramientas independientes de facturación o programación que operan sin vinculación directa con el soporte de decisiones clínicas o la documentación de pacientes quedan fuera del modelo.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Tipo de Producto

- Soluciones de Integración de Datos

- Soluciones de Comunicación en Tiempo Real

- Soluciones de Automatización de Flujos de Trabajo

- Soluciones de Colaboración Asistencial

- Soluciones de Informes y Análisis Empresariales

- Por Modo de Entrega

- Local

- Basado en la Nube

- Híbrido

- Por Tamaño de Organización

- Grandes Empresas

- Pymes

- Por Usuario Final

- Hospitales

- Instalaciones de Atención a Largo Plazo

- Otros Usuarios Finales

- Por Geografía (Valor)

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a CIOs hospitalarios, informáticos de enfermería, integradores regionales de TI en salud y gerentes de producto de soluciones de flujo de trabajo en América del Norte, Europa, Asia-Pacífico y el Golfo. Estas conversaciones ponen a prueba los umbrales de adopción, los precios de venta promedio y los ciclos de actualización, lo que nos permite refinar los supuestos basados en investigación documental y cerrar brechas de datos materiales antes de la triangulación final.

Investigación documental

Comenzamos mapeando el universo de puntos de prestación de atención a través de fuentes como el Observatorio Mundial de la Salud de la OMS, las Estadísticas de Salud de la OCDE y la American Hospital Association, que nos proporcionan recuentos base de hospitales, camas y consultas. La intensidad de uso y las tasas de penetración de licencias se infieren a partir de conjuntos de datos disponibles públicamente publicados por HIMSS Analytics, la Red Europea de eSalud y artículos revisados por pares en _JAMIA_. Los informes de las empresas, los formularios 10-K y las presentaciones para inversores revelan los valores típicos de los contratos y las huellas de implementación, mientras que los archivos de noticias en Dow Jones Factiva y los rastreadores de acuerdos en D&B Hoovers ayudan a rastrear las victorias de los proveedores. Los insumos secundarios se complementan con documentos técnicos de asociaciones comerciales y datos aduaneros selectos para soluciones con hardware incluido. Esta lista es ilustrativa, no exhaustiva; se consultaron muchas fuentes adicionales abiertas y de pago durante la validación.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte los recuentos de hospitales a nivel de país en grupos potenciales de licencias, ajustados por combinación de especialidades y niveles de madurez digital. Los cálculos acumulados de ASP muestreado × volumen a partir de verificaciones con proveedores proporcionan una prueba de razonabilidad ascendente. Las variables clave, incluidas las admisiones de pacientes hospitalizados, los mandatos de interoperabilidad (hitos de HL7 FHIR), las proporciones enfermera-cama, las tasas de migración a la nube y las perspectivas de presupuesto de capital, alimentan una regresión multivariante que proyecta los ingresos hasta 2030. Cuando las estimaciones ascendentes se desvían más de una banda del cinco por ciento, los promedios ponderados se recalibran antes de congelar el pronóstico.

Ciclo de validación de datos y actualización

Los resultados pasan por análisis de anomalías, revisión por pares y aprobación supervisora. El modelo se actualiza cada año, con ediciones intermedias activadas por cambios regulatorios, megafusiones o divulgaciones materiales de ingresos de proveedores, lo que garantiza que los clientes reciban la visión más actualizada al momento de la descarga.

Por qué la línea de base de Soluciones de Flujo de Trabajo Clínico de Mordor es confiable

Los valores de mercado publicados suelen divergir porque diferentes empresas seleccionan cestas de productos, listas de precios y cadencias de actualización distintas.

Los principales impulsores de brechas aquí incluyen la incorporación de módulos administrativos periféricos, la dependencia de líneas de base anteriores a la COVID desactualizadas, la conversión de divisas a precio de factura en lugar de dólares constantes, y referencias de ASP no verificadas que inflan los totales.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| 13,36 mil millones USD (2025) | Mordor Intelligence | - |

| 13,61 mil millones USD (2025) | Regional Consultancy A | Trata el hardware independiente de llamada de enfermería como parte de los ingresos por software |

| 18,10 mil millones USD (2025) | Global Consultancy B | Aplica un incremento uniforme del 20 % en el ASP sin verificaciones a nivel regional |

| 19,96 mil millones USD (2024) | Research Firm C | Utiliza recuentos de hospitales de 2020, sin ajuste por cierres de instalaciones |

En conjunto, la comparación muestra que la rigurosa selección de alcance de Mordor, los insumos de ASP verificados y la cadencia de actualización anual ofrecen una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de soluciones de flujo de trabajo clínico para 2031?

Se espera que el mercado alcance USD 26,25 mil millones para 2031, basándose en las trayectorias de crecimiento actuales.

¿Por qué son importantes las soluciones de flujo de trabajo clínico para los proveedores de atención médica?

Reducen las cargas administrativas, mejoran la coordinación de la atención y permiten la toma de decisiones basada en datos, todo lo cual ayuda a los proveedores a brindar una atención al paciente más segura y eficiente.

¿Qué segmento está creciendo más rápido dentro de la industria de flujo de trabajo clínico?

Se anticipa que las soluciones de colaboración asistencial crecerán más rápidamente, impulsadas por la expansión de los modelos de atención en equipo y distribuidos.

¿Cómo impactan los estándares de interoperabilidad como FHIR en el mercado?

Los estándares permiten el intercambio fluido de datos, reducen los costos de integración y aceleran el lanzamiento de nuevas soluciones, impulsando así las tasas de adopción.

¿Las soluciones basadas en la nube están superando a los despliegues locales?

La adopción de la nube se está acelerando debido a los menores costos iniciales y la escalabilidad superior, aunque los modelos híbridos siguen siendo comunes a medida que los proveedores equilibran el control y la flexibilidad.

¿Qué papel juega la inteligencia artificial en la optimización del flujo de trabajo clínico?

La inteligencia artificial automatiza las tareas repetitivas, mejora la toma de decisiones y predice las necesidades de recursos, mejorando así la productividad de los médicos y los resultados de los pacientes.

Última actualización de la página el: