Tamaño y Cuota del Mercado de Sillas de Ruedas Eléctricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

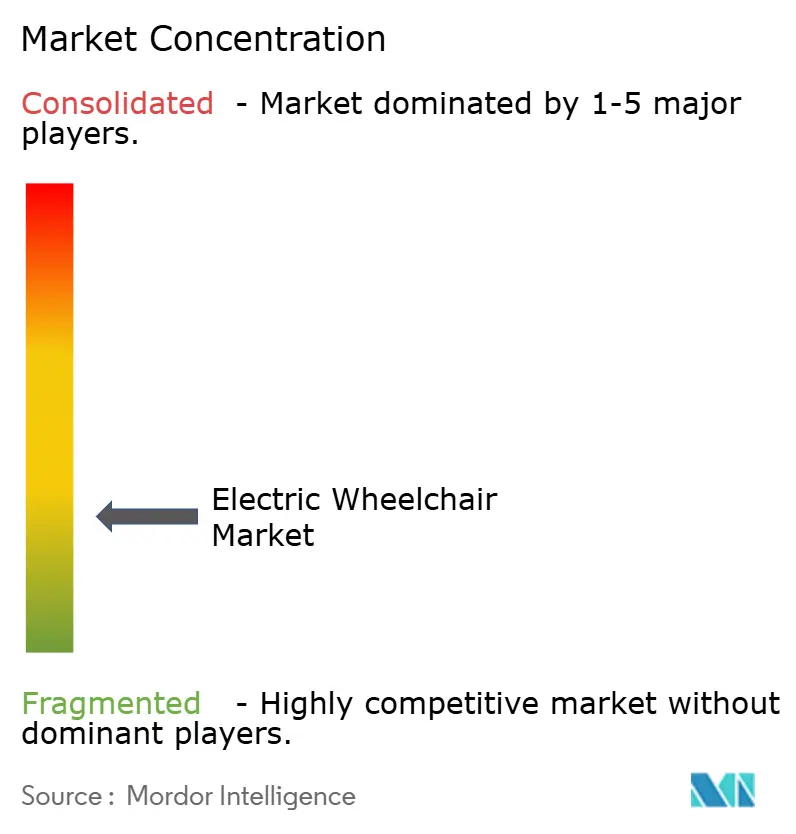

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sillas de Ruedas Eléctricas por Mordor Intelligence

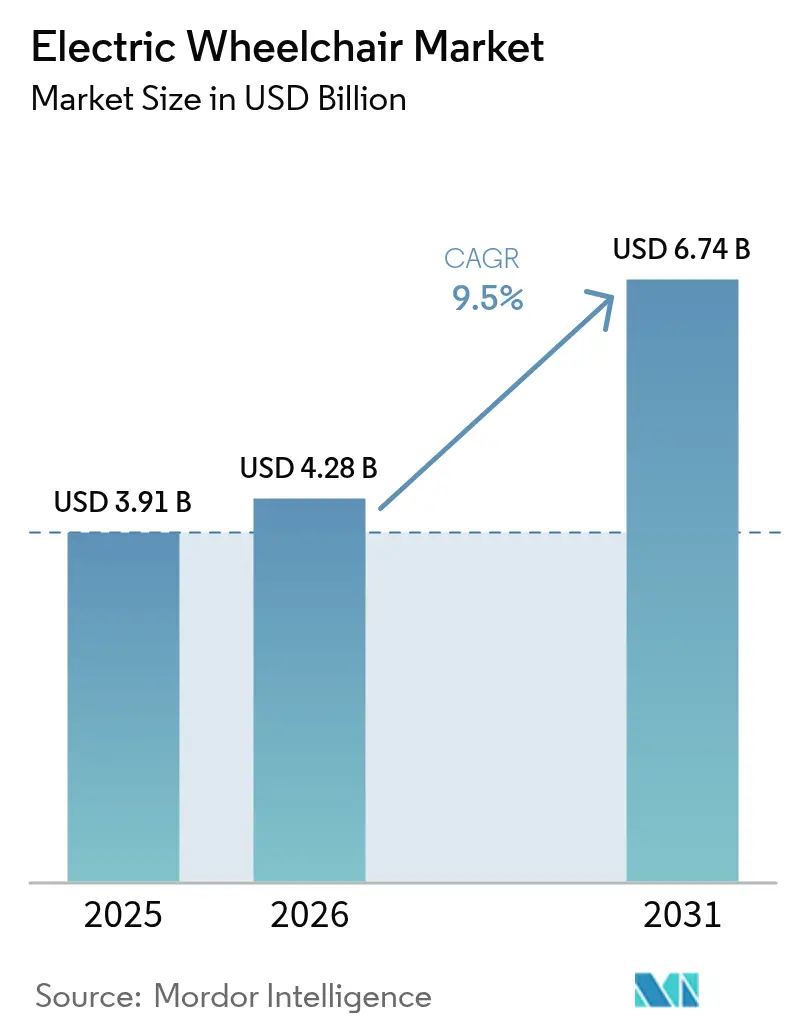

El tamaño del mercado de sillas de ruedas eléctricas en 2026 se estima en USD 4.28 mil millones, creciendo desde el valor de 2025 de USD 3.91 mil millones con proyecciones para 2031 que muestran USD 6.74 mil millones, creciendo a una CAGR del 9,5% durante 2026-2031. Esta sólida trayectoria de crecimiento refleja la convergencia de imperativos demográficos y avances tecnológicos que reconfiguran los paradigmas de asistencia a la movilidad. Las Naciones Unidas (ONU) proyectan que la población mundial alcanzará su punto máximo de 10.300 millones hacia mediados de la década de 2080, con 63 países, incluidos China y Japón, que ya experimentan un declive poblacional, creando una demografía de envejecimiento sin precedentes que impulsa una demanda sostenida de soluciones de movilidad avanzadas.[1]Perspectivas de la Población Mundial 2024,

Naciones Unidas, population.un.org.

Conclusiones Clave del Informe

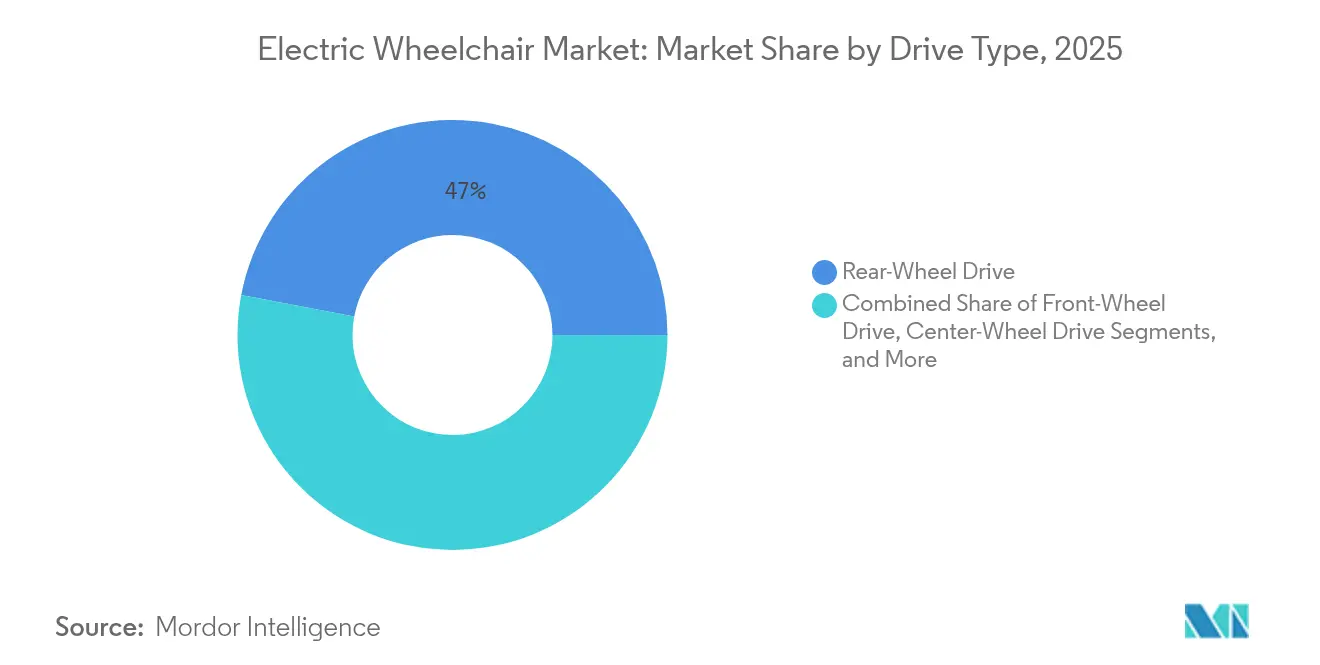

- Por tipo de tracción, las configuraciones de tracción trasera lideraron con el 47,02% de la cuota del mercado de sillas de ruedas eléctricas en 2025, y también se proyecta que registren la CAGR más rápida del 10,05% hasta 2031.

- Por usuario final, el segmento hospitalario representó el 60,85% del tamaño del mercado de sillas de ruedas eléctricas en 2025, mientras que las aplicaciones personales están encaminadas hacia una CAGR del 9,55% hasta 2031.

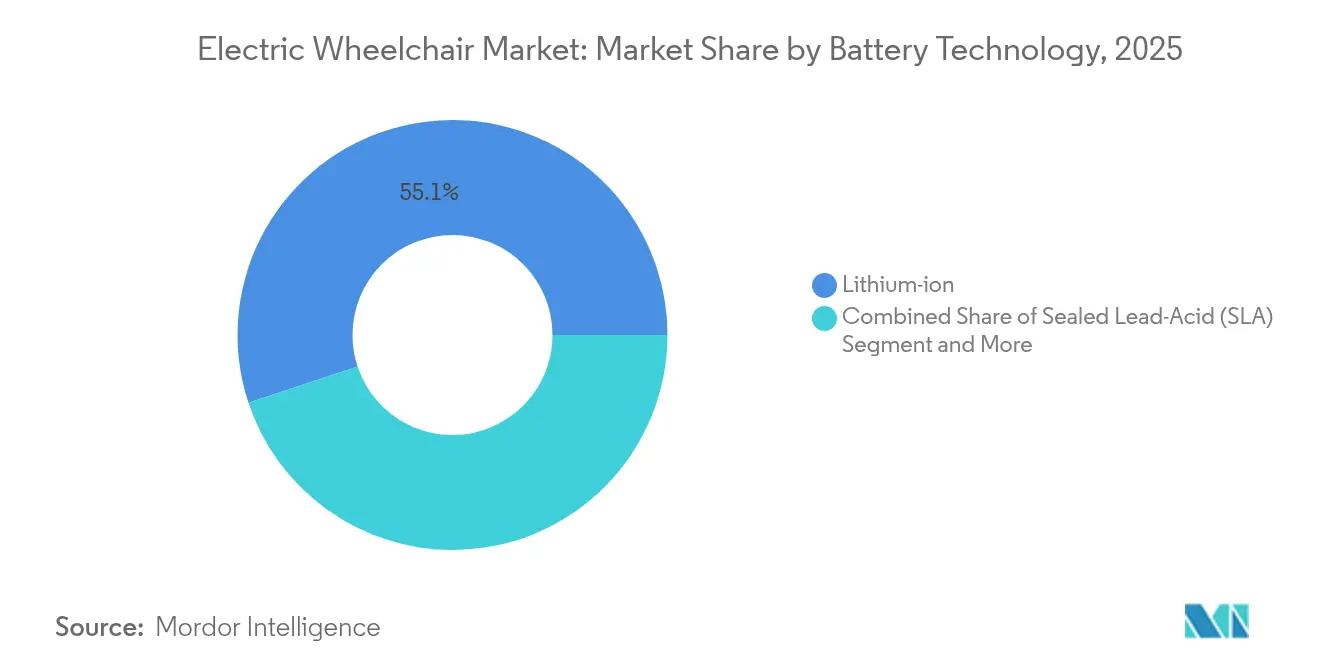

- Por tecnología de batería, las baterías de iones de litio representaron el 55,10% del tamaño del mercado de sillas de ruedas eléctricas en 2025 y se están expandiendo a una CAGR del 11,35%.

- Por canal de distribución, el distribuidor y la venta minorista presencial dominaron con una cuota de ingresos del 65,55% en 2025; se espera que las ventas en línea escalen un 13,95% anualmente hasta 2031.

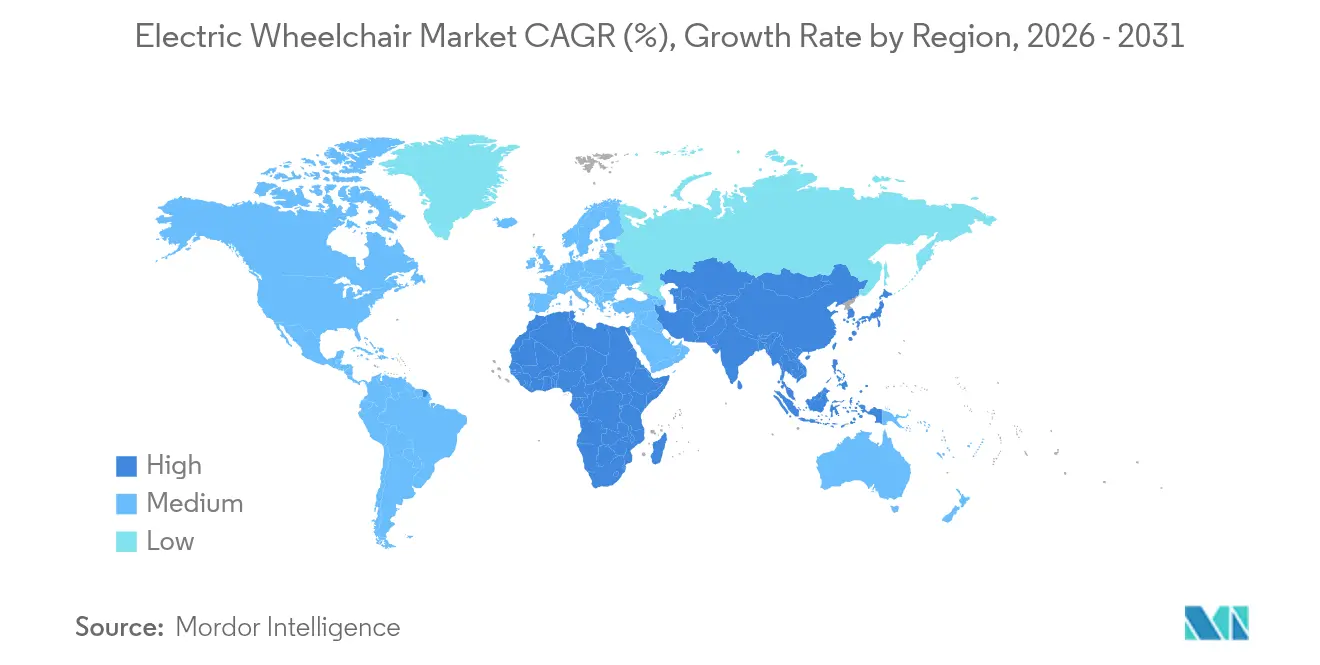

- Por geografía, América del Norte capturó el 38,55% del tamaño del mercado de sillas de ruedas eléctricas en 2025, mientras que Asia-Pacífico se prevé que crezca más rápido a una CAGR del 11,62%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sillas de Ruedas Eléctricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de la Prevalencia de Discapacidades | +2.8% | Global, concentrado en economías desarrolladas | Largo plazo (≥ 4 años) |

| Rápida Caída del Precio de las Baterías de Iones de Litio que Reduce el Costo Total de Propiedad | +1.9% | Global, liderado por centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la Red de Distribuidores OEM en Ciudades Chinas de Segundo Nivel | +1.2% | China, con extensión al Sudeste Asiático | Mediano plazo (2-4 años) |

| Adopción de Sensores de Grado Automotriz que Permiten Sillas de Ruedas Inteligentes | +1.1% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Auge de Sillas de Ruedas Eléctricas Compactas y Plegables para Usuarios Viajeros | +0.8% | América del Norte y Europa, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Auge de las Plataformas de Movilidad de Pago por Uso en Europa | +0.4% | Europa, programas piloto en centros urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de Discapacidades

Las proyecciones de la ONU muestran un marcado aumento en la cohorte global de personas de 65 años o más hasta 2050, lo que garantiza una demanda sin precedentes de ayudas a la movilidad. El número de sillas de ruedas necesarias ya supera los 65 millones de personas en todo el mundo y se prevé que aumente un 22% esta década, impulsado por lesiones de médula espinal, accidentes cerebrovasculares y osteoartritis. Las economías maduras enfrentan una presión paralela a medida que la escasez de mano de obra estira los recursos de cuidado, haciendo que la movilidad motorizada sea vital para la vida independiente. Los mercados emergentes enfrentan cambios demográficos similares pero carecen de profundidad en los reembolsos, lo que impulsa el interés en importaciones asequibles. En conjunto, estas fuerzas sustentan un crecimiento resiliente y transregional para el mercado de sillas de ruedas eléctricas.

Rápida Caída del Precio de las Baterías de Iones de Litio que Reduce el Costo de Propiedad

El Laboratorio Nacional de Argonne estima el costo promedio de las baterías de iones de litio en USD 140/kWh en 2023 y prevé una caída a USD 86/kWh para 2035, con caídas más rápidas posibles bajo incentivos de energía verde.[2]Análisis de Costos y Proyecciones para Baterías de Iones de Litio para Vehículos Automotores Fabricadas en los EE. UU.,

Laboratorio Nacional de Argonne, publications.anl.gov. La caída en los costos de química permite a los fabricantes de equipos originales instalar baterías más grandes, extendiendo la autonomía y reduciendo la ansiedad por la carga. Las cadenas de suministro de vehículos eléctricos ofrecen economías de escala que se trasladan a los dispositivos médicos, reduciendo los costos unitarios de celdas, sistemas de gestión de baterías (BMS) y cargadores. Los módulos avanzados de gestión térmica diseñados originalmente para automóviles ahora aparecen en sillas de ruedas de gama alta, mejorando la seguridad y el ciclo de vida. En conjunto, estos factores reducen el gasto operativo durante la vida útil, ampliando la demanda potencial del mercado de sillas de ruedas eléctricas.

Expansión de la Red de Distribuidores OEM en Ciudades Chinas de Segundo Nivel

La curva de envejecimiento de China refleja la de las regiones desarrolladas, pero la distribución sigue siendo limitada fuera de las megaciudades. Los fabricantes de equipos originales están añadiendo salas de exhibición y talleres de servicio en centros de segundo nivel de rápida urbanización como Chengdu, Wuhan y Nankín. El inventario localizado acorta los tiempos de entrega de semanas a días, un factor decisivo para las familias que adquieren equipos médicos de alto costo. Las reformas en atención comunitaria y las exenciones fiscales mejoran aún más la economía de ventas. La presencia regional también ayuda a las marcas a navegar las normas de licitación provinciales, asegurando contratos institucionales que amplifican el volumen. El resultado es un marcado aumento en la penetración del mercado de sillas de ruedas eléctricas en el interior de China.

Auge de las Sillas de Ruedas Eléctricas Compactas y Plegables para Usuarios Viajeros

Las políticas de inclusión de las aerolíneas ahora obligan a los transportistas a acomodar dispositivos de movilidad eléctrica, aunque las sillas de ruedas voluminosas sobrecargan las bodegas de carga. Los marcos ligeros de fibra de carbono o aluminio de grado aeroespacial reducen hasta un 40% de masa sin comprometer la capacidad de carga. Las celdas de mayor densidad reducen el tamaño de las baterías, permitiendo a los viajeros plegar las unidades lo suficientemente pequeñas para su almacenamiento en los compartimentos superiores. Los adultos mayores con gusto por los viajes valoran estos diseños, impulsando la adopción premium en América del Norte y Europa. Los ciclos cortos de certificación y los kits de accesorios modulares aceleran el tiempo de comercialización, garantizando una rápida renovación de las líneas de modelos dentro del mercado de sillas de ruedas eléctricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Adquisición y Mantenimiento del Dispositivo | -1.8% | Global, agudo en economías en desarrollo | Largo plazo (≥ 4 años) |

| Cobertura de Seguro Limitada en Economías en Desarrollo | -1.4% | Mercados emergentes, concentrados en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Brechas Regulatorias en Materia de Seguridad contra Incendios de Baterías de Iones de Litio | -0.9% | Global, aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad Global del Precio del Aluminio y las Tierras Raras | -0.7% | Global, cadena de suministro concentrada en China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición y Mantenimiento del Dispositivo

Los modelos de gama alta con precios de entre USD 8.000 y USD 30.000 siguen fuera del alcance de los usuarios con cobertura de seguro insuficiente. La compleja electrónica, los servomotores y los asientos personalizados elevan el mantenimiento anual al 15-20% del desembolso inicial. La aprobación de Medicare a menudo implica una documentación médica extensa que retrasa la financiación, lo que lleva a los compradores con recursos limitados a posponer las actualizaciones. En las zonas rurales, los técnicos certificados son escasos, lo que obliga a los propietarios a enviar sus unidades a largas distancias para su reparación. Estos obstáculos moderan la velocidad de adopción y suprimen el pleno potencial del mercado de sillas de ruedas eléctricas.

Cobertura de Seguro Limitada en Economías en Desarrollo

Los datos del Banco Mundial muestran que el gasto en tecnología de asistencia representa menos del 1% de los presupuestos públicos de salud en los países de ingreso mediano-bajo. Estudios indonesios revelan que los hogares con personas con discapacidad enfrentan sobrecostos de vida que reducen el ingreso disponible, poniendo las sillas de ruedas eléctricas fuera de su alcance. Los aseguradores privados raramente reembolsan el equipo médico duradero, y los esquemas nacionales priorizan la atención aguda sobre la rehabilitación. Sin financiamiento, la demanda latente permanece sin convertir, lo que restringe la aceleración del mercado de sillas de ruedas eléctricas en Asia-Pacífico y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tracción: Las Sillas de Ruedas con Tracción Trasera Aceleran el Crecimiento

El segmento de tracción trasera del mercado de sillas de ruedas eléctricas representó el 47,02% del mercado en 2025 y emergió como el segmento de más rápido crecimiento, con una CAGR del 10,05% hasta 2031. Los sistemas de tracción trasera dominan debido a su superior rendimiento en exteriores y estabilidad en terrenos irregulares. En contraste, las configuraciones de tracción central satisfacen los requisitos de navegación en interiores con radios de giro reducidos, esenciales para uso residencial.

Los modelos de tracción delantera ocupan nichos especializados para usuarios que requieren máxima visibilidad frontal y navegación de obstáculos, particularmente en entornos de terapia ocupacional y rehabilitación. Los sistemas de tracción total e híbrida representan categorías emergentes que combinan múltiples métodos de propulsión para optimizar el rendimiento en diversos entornos, aunque la adopción sigue siendo limitada por consideraciones de complejidad y costo. La selección del tipo de tracción refleja cada vez más preferencias de estilo de vida en lugar de requisitos médicos, a medida que los usuarios buscan dispositivos que permitan la participación en actividades recreativas y de participación social más allá de la asistencia básica a la movilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Usuario Final: Las Aplicaciones Personales Impulsan la Diversificación

Los hospitales comandaron el 60,85% de la cuota de mercado en 2025. Sin embargo, el segmento personal representa el de más rápido crecimiento con una CAGR del 9,55% hasta 2031, lo que señala una expansión más allá de las aplicaciones médicas tradicionales. Esta diversificación desafía a los fabricantes a desarrollar productos que equilibren las regulaciones de dispositivos médicos con los requisitos de rendimiento para entornos de uso activo.

Los hospitales y clínicas mantienen una demanda constante de dispositivos de grado institucional diseñados para múltiples usuarios y operación diaria intensiva. Al mismo tiempo, los centros de rehabilitación especifican cada vez más modelos avanzados con configuraciones programables para la progresión terapéutica. Las instalaciones de cuidado a largo plazo representan un segmento estable pero maduro, con decisiones de compra impulsadas por consideraciones de durabilidad y mantenimiento en lugar de características avanzadas. La aparición de aplicaciones deportivas y de aventura crea oportunidades para líneas de productos especializadas que incorporan componentes reforzados y capacidades de rendimiento mejoradas, potencialmente con precios premium mientras amplían el mercado potencial más allá de los canales tradicionales de atención médica.

Por Tecnología de Batería: Las Baterías de Iones de Litio Dominan el Crecimiento

La tecnología de iones de litio captura tanto el liderazgo de mercado con una cuota del 55,10% en 2025 como el crecimiento más rápido con una CAGR del 11,35% hasta 2031, beneficiándose de las reducciones de costos y mejoras de rendimiento de la industria automotriz. El doble dominio refleja la superior densidad energética, el menor peso y la mayor vida útil de ciclo de las baterías de iones de litio en comparación con las alternativas tradicionales de plomo-ácido sellada, creando propuestas de valor convincentes a pesar de los mayores costos iniciales. El Reglamento de Baterías de la UE 2023/1542 introduce requisitos de sostenibilidad, incluida la divulgación de la huella de carbono y los mandatos de contenido reciclado, favoreciendo a los fabricantes de baterías de iones de litio con trazabilidad establecida en la cadena de suministro.

Las baterías de plomo-ácido sellada conservan una presencia considerable en el mercado debido a sus menores costos iniciales y la infraestructura de reciclaje establecida, particularmente en segmentos sensibles al precio y mercados en desarrollo donde los cálculos del costo total de propiedad favorecen la asequibilidad inicial sobre el rendimiento a largo plazo. Otras tecnologías de baterías, incluidas las de níquel-hidruro metálico y variantes de gel, sirven a aplicaciones especializadas que requieren características de rendimiento específicas o cumplimiento normativo, aunque la cuota de mercado continúa disminuyendo a medida que los costos de iones de litio disminuyen. El panorama regulatorio favorece cada vez más las químicas de batería avanzadas, con la norma FMVSS N.° 305a de la Administración Nacional de Seguridad del Tráfico en las Carreteras (NHTSA) que establece estándares de seguridad mejorados para baterías de vehículos eléctricos que probablemente se extenderán a los dispositivos de movilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los canales de distribuidores y venta minorista presencial mantienen el dominio con una cuota de mercado del 65,55% en 2025, lo que refleja la importancia de la consulta personal, la demostración de productos y los servicios de ajuste en la selección y personalización de sillas de ruedas eléctricas. Sin embargo, los canales en línea y de comercio electrónico representan el método de distribución de más rápido crecimiento con una CAGR del 13,95% hasta 2031, impulsado por capacidades mejoradas de consulta virtual y modelos de negocio directos al consumidor que reducen los costos intermediarios. La transformación digital permite a los fabricantes capturar márgenes más altos mientras ofrecen precios competitivos a los usuarios finales. Sin embargo, los requisitos regulatorios para la venta de dispositivos médicos crean complejidades de cumplimiento en los modelos directos al consumidor.

Los canales de adquisición institucional sirven a las instalaciones de atención médica y los programas gubernamentales con especificaciones estandarizadas y acuerdos de compra al por mayor, creando flujos de ingresos estables pero limitando los márgenes de beneficio a través de procesos de licitación competitiva. La evolución del canal de distribución refleja tendencias más amplias en la atención médica hacia la prestación de atención centrada en el paciente y el empoderamiento del consumidor en la selección de dispositivos médicos. Los modelos de entrega orientados al servicio emergen a medida que los fabricantes reconocen que los servicios continuos de soporte y mantenimiento crean oportunidades de ingresos recurrentes al tiempo que mejoran la satisfacción del cliente y los resultados de utilización del dispositivo.

Análisis Geográfico

América del Norte concentra el mayor conjunto de ingresos con una cuota de mercado del 38,55%, lo que refleja una infraestructura sanitaria madura y sistemas integrales de reembolso. Sin embargo, el crecimiento se modera a medida que la penetración del mercado se acerca a niveles de saturación en segmentos demográficos clave. La región se beneficia de redes de distribución establecidas y claridad regulatoria a través de los procedimientos de la Administración de Alimentos y Medicamentos (FDA) para dispositivos médicos, lo que permite una rápida adopción de innovaciones tecnológicas. Las directrices de cobertura de Medicare, a pesar de su complejidad, proporcionan mecanismos de financiación predecibles que respaldan la adopción de dispositivos premium entre los usuarios elegibles.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,62% durante el período de previsión, añadiendo USD 1.100 millones incrementales al tamaño del mercado de sillas de ruedas eléctricas durante 2026-2031. La campaña de expansión en ciudades de segundo nivel de China genera un crecimiento de volumen de dos dígitos a medida que los distribuidores locales abren depósitos de garantía dentro de un radio de 150 km de las poblaciones objetivo. La rápida demografía de envejecimiento de Japón prefiere sillas de ruedas inteligentes premium integradas con sistemas de domótica, un segmento que crece un 15% anualmente. Australia y Corea del Sur cuentan con programas de vales respaldados por el gobierno que subvencionan hasta USD 4.000 del costo de compra, dirigiendo la demanda hacia modelos de iones de litio de gama media. Sin embargo, los regímenes regulatorios fragmentados y las tasas variables del impuesto sobre bienes y servicios (GST) requieren tácticas de precios y certificación adaptables para una entrada exitosa. Europa mantiene una base de consumidores tecnológicamente sofisticada. El Reglamento de Baterías de la UE 2023/1542 establece un precedente global para los requisitos de sostenibilidad en dispositivos de batería, creando ventajas competitivas para los fabricantes con capacidades de cumplimiento medioambiental establecidas. Las plataformas de pago por uso urbanas en Alemania y España proliferan, dando acceso a usuarios ocasionales a dispositivos premium sin las cargas de la propiedad. Europa del Este registra un mayor crecimiento unitario a medida que los fondos de cohesión de la UE modernizan los hospitales de rehabilitación y los centros de atención para personas mayores. Oriente Medio y África representan menos del 5% del valor global actual. Sin embargo, los estados del Consejo de Cooperación del Golfo exhiben una adquisición acelerada impulsada por la expansión del sector público hospitalario y las iniciativas de ciudades inclusivas de cara a importantes eventos deportivos. El aumento de la prestación por discapacidad de Sudáfrica impulsa el poder adquisitivo de los hogares, aunque la logística de posventa sigue siendo un cuello de botella. En conjunto, estos patrones destacan la segmentación geográfica como un determinante clave de la combinación de marketing dentro del mercado de sillas de ruedas eléctricas.

Panorama Competitivo

La concentración del mercado refleja la consolidación en curso a medida que los inversores institucionales reconocen las tendencias demográficas a largo plazo y las oportunidades de convergencia tecnológica, con transacciones importantes que incluyen la adquisición de Sunrise Medical por parte de Platinum Equity en septiembre de 2024 y la compra de las operaciones norteamericanas de Invacare por parte de MIGA Holdings en noviembre de 2024. Estos movimientos estratégicos señalan confianza en los fundamentos del mercado a pesar de los desafíos regulatorios y las complejidades de la cadena de suministro que afectan al sector más amplio de equipos médicos duraderos. La intensidad competitiva aumenta a medida que los fabricantes tradicionales de dispositivos médicos enfrentan la competencia de empresas tecnológicas que aprovechan las innovaciones de la industria automotriz en sensores, gestión de baterías y diseño de interfaces de usuario.

La tecnología es el nuevo campo de batalla. Los proveedores pueden diferenciarse integrando matrices de lidar, controladores de aprendizaje automático y aplicaciones para cuidadores basadas en Bluetooth. Los pilotos de interfaces cerebro-computadora, ejecutados con socios universitarios, prometen control manos libres para pacientes con lesiones de alto nivel, extendiendo la diferenciación del producto. Los ecosistemas de software importan; los modelos de API abiertas permiten a los desarrolladores externos añadir módulos personalizados, integrando la silla de ruedas en pilas tecnológicas de asistencia más amplias. Las asociaciones de componentes con fabricantes de baterías para vehículos eléctricos como CATL y LG Energy Solution reducen costos y garantizan trazabilidad de grado regulatorio.

La innovación en servicios complementa al hardware. Los paquetes de suscripción que combinan arrendamiento, reparación, tele-rehabilitación y actualizaciones periódicas atraen a los jóvenes urbanos que cuidan de sus padres mayores. Los paneles de mantenimiento predictivo reducen el tiempo de inactividad y disminuyen las reclamaciones de garantía. La capacitación de distribuidores se traslada en línea, reduciendo los costos de incorporación y acelerando la cobertura en ciudades secundarias. Con los usuarios exigiendo configuraciones personalizadas, la fortaleza competitiva ahora depende de la interacción entre la adaptabilidad del hardware, la conectividad digital y la capacidad de respuesta posventa, palancas fundamentales que decidirán los cambios de cuota en el mercado de sillas de ruedas eléctricas.

Líderes de la Industria de Sillas de Ruedas Eléctricas

Permobil AB

OttoBock Healthcare

Pride Mobility Products Corp.

Sunrise Medical GmbH (Platinum Equity)

Invacare Corporation (MIGA Holdings)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Científicos del Instituto Indio de Tecnología Madrás (IIT Madras) desarrollaron la silla de ruedas eléctrica de pie más personalizable de India, NeoStand. La silla de ruedas es una silla de ruedas de pie compacta en la que los usuarios pueden pasar sin esfuerzo de sentados a de pie con solo pulsar un botón.

- Marzo de 2024: Sunrise Medical anunció el lanzamiento del control de cabeza Switch-It Vigo, un control de cabeza proporcional que permite a los conductores controlar sus sillas de ruedas y otros dispositivos con movimientos de cabeza suaves e intuitivos.

- Enero de 2024: Sunrise Medical anunció el lanzamiento del control de cabeza Switch-It Vigo, un control de cabeza proporcional que permite a los conductores controlar sus sillas de ruedas y otros dispositivos con movimientos de cabeza suaves e intuitivos.

Alcance del Informe del Mercado Global de Sillas de Ruedas Eléctricas

Las sillas de ruedas eléctricas, comúnmente denominadas sillas de ruedas motorizadas, sirven como ayudas de movilidad vitales para personas con fuerza limitada en la parte superior del cuerpo o aquellas que no pueden maniobrar sillas de ruedas manuales. Impulsados por motores de batería, estos dispositivos otorgan a los usuarios mayor independencia y movilidad.

El mercado de sillas de ruedas eléctricas está segmentado por tipo, usuario final y geografía. Por tipo, el mercado se segmenta en tracción delantera, tracción central, tracción trasera y silla de ruedas eléctrica de pie. Por usuario final, el mercado se segmenta en uso personal, hospitales y acondicionamiento deportivo. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico y el resto del mundo.

El informe ofrece el tamaño del mercado y previsiones para el Mercado de Sillas de Ruedas Eléctricas en valor (USD) para los segmentos mencionados anteriormente.

| Tracción Delantera |

| Tracción Central |

| Tracción Trasera |

| De Pie/Elevación |

| Tracción Total/Híbrida |

| Personal/Domiciliario |

| Hospitales y Clínicas |

| Centros de Rehabilitación |

| Acondicionamiento Deportivo y de Aventura |

| Instalaciones de Cuidado a Largo Plazo |

| Plomo-Ácido Sellada (SLA) |

| Iones de litio |

| Otros (NiMH, Gel) |

| Distribuidor/Venta Minorista Presencial |

| En Línea/Comercio Electrónico |

| Adquisición Institucional |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tracción | Tracción Delantera | |

| Tracción Central | ||

| Tracción Trasera | ||

| De Pie/Elevación | ||

| Tracción Total/Híbrida | ||

| Por Usuario Final | Personal/Domiciliario | |

| Hospitales y Clínicas | ||

| Centros de Rehabilitación | ||

| Acondicionamiento Deportivo y de Aventura | ||

| Instalaciones de Cuidado a Largo Plazo | ||

| Por Tecnología de Batería | Plomo-Ácido Sellada (SLA) | |

| Iones de litio | ||

| Otros (NiMH, Gel) | ||

| Por Canal de Distribución | Distribuidor/Venta Minorista Presencial | |

| En Línea/Comercio Electrónico | ||

| Adquisición Institucional | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sillas de ruedas eléctricas?

Se espera que el tamaño del Mercado de Sillas de Ruedas Eléctricas alcance USD 4.280 millones en 2026 y crezca a una CAGR del 9,50% para alcanzar USD 6.740 millones en 2031.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expandirá a una CAGR del 11,62%, impulsada por el envejecimiento de las poblaciones, el aumento de los ingresos y la mejora de la cobertura de atención médica.

¿Cómo están diferenciando los fabricantes los nuevos modelos?

Las empresas incorporan sensores de grado automotriz, interfaces cerebro-computadora y diagnósticos de IoT para crear sillas de ruedas más seguras, inteligentes y fáciles de usar.

¿Qué cambio de política reciente respalda las características premium de las sillas de ruedas en los EE. UU.?

Los nuevos códigos HCPCS vigentes desde marzo de 2025 ahora reembolsan las interfaces de control avanzadas y los accesorios de asiento bajo Medicare, alentando la adopción de modelos de mayor especificación.

Última actualización de la página el: