Tamaño y Participación del Mercado de Vehículos para Personas con Discapacidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

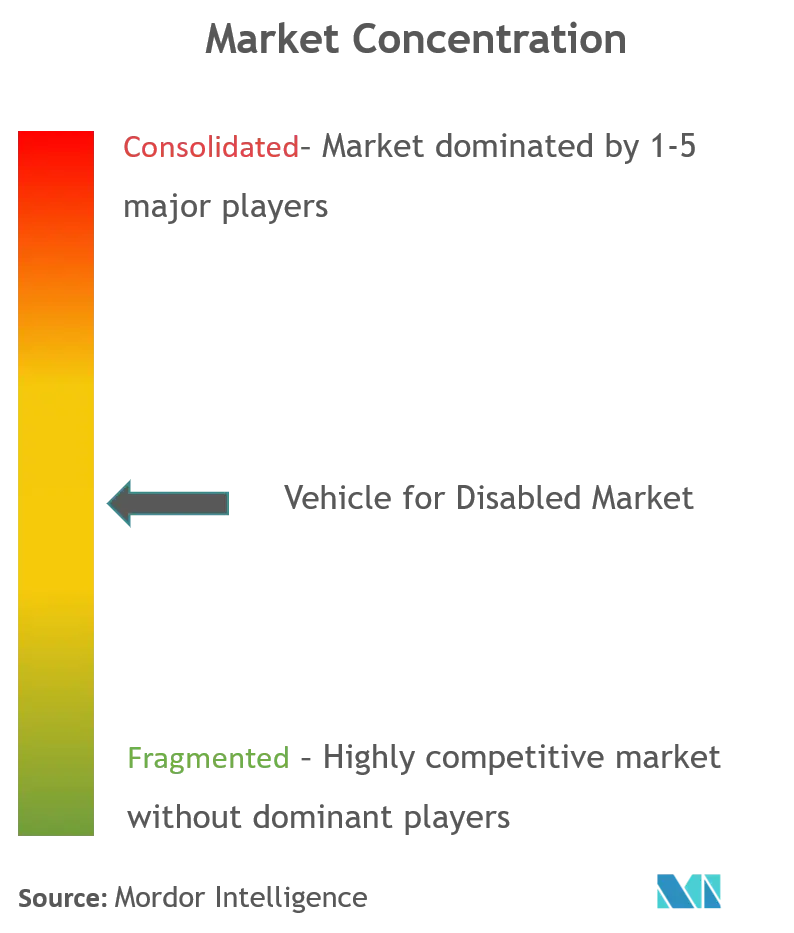

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Vehículos para Personas con Discapacidad por Mordor Intelligence

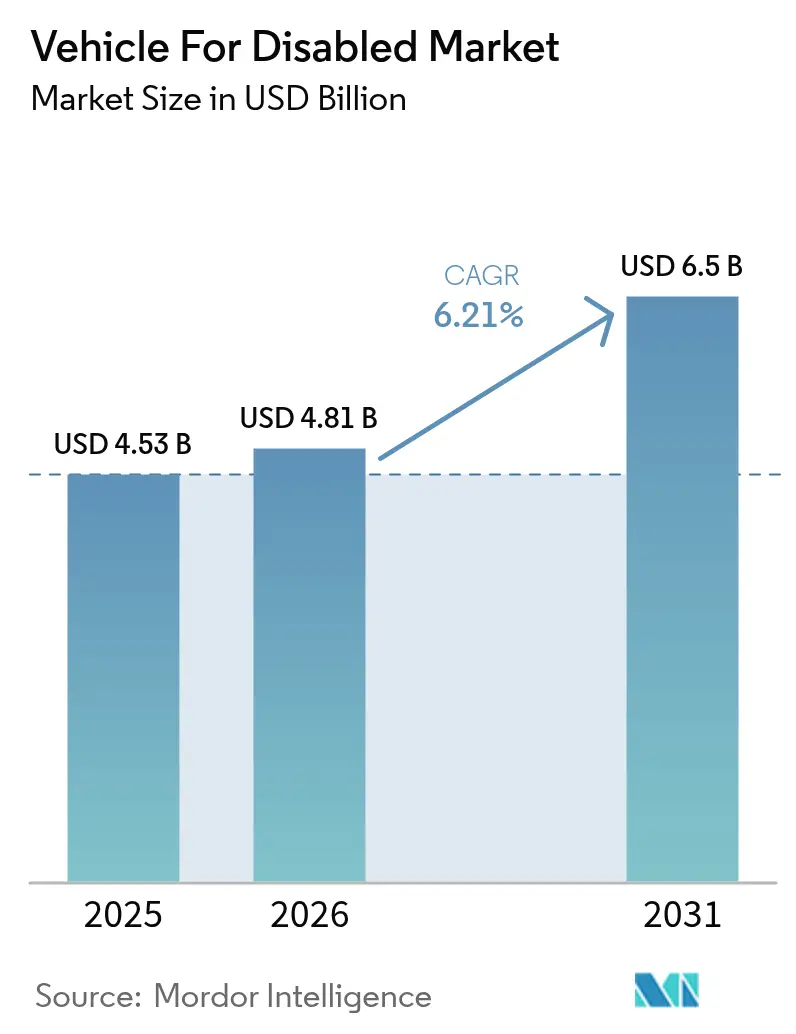

El tamaño del Mercado de Vehículos para Personas con Discapacidad en 2026 se estima en 4,81 mil millones de USD, creciendo desde el valor de 2025 de 4,53 mil millones de USD, con proyecciones para 2031 que muestran 6,5 mil millones de USD, creciendo a una CAGR del 6,21% durante 2026-2031. El aumento está impulsado por el rápido envejecimiento de la población, mandatos de accesibilidad más estrictos y la adopción por parte de los OEM de paquetes de movilidad instalados en fábrica. La confluencia de una mayor esperanza de vida, la expansión de la cobertura de seguros en las regiones desarrolladas y programas de adquisición pública más sólidos está convirtiendo las necesidades de movilidad insatisfechas en demanda medible. Al mismo tiempo, las plataformas de furgonetas eléctricas con pisos bajos y planos están reduciendo la complejidad de conversión, mientras que los sistemas de sujeción automatizados y las interfaces de dirección por cable están reduciendo la carga del cuidador. La intensidad competitiva está pasando de los especialistas en retroadaptación pura hacia los fabricantes integrados que pueden combinar innovaciones electromecánicas con software preparado para la ciberseguridad. Estas fuerzas están reequilibrando la creación de valor hacia el liderazgo tecnológico y las economías de escala, en lugar de la personalización intensiva en mano de obra, dando forma a la próxima fase de crecimiento del Mercado de Vehículos para Personas con Discapacidad.

Conclusiones Clave del Informe

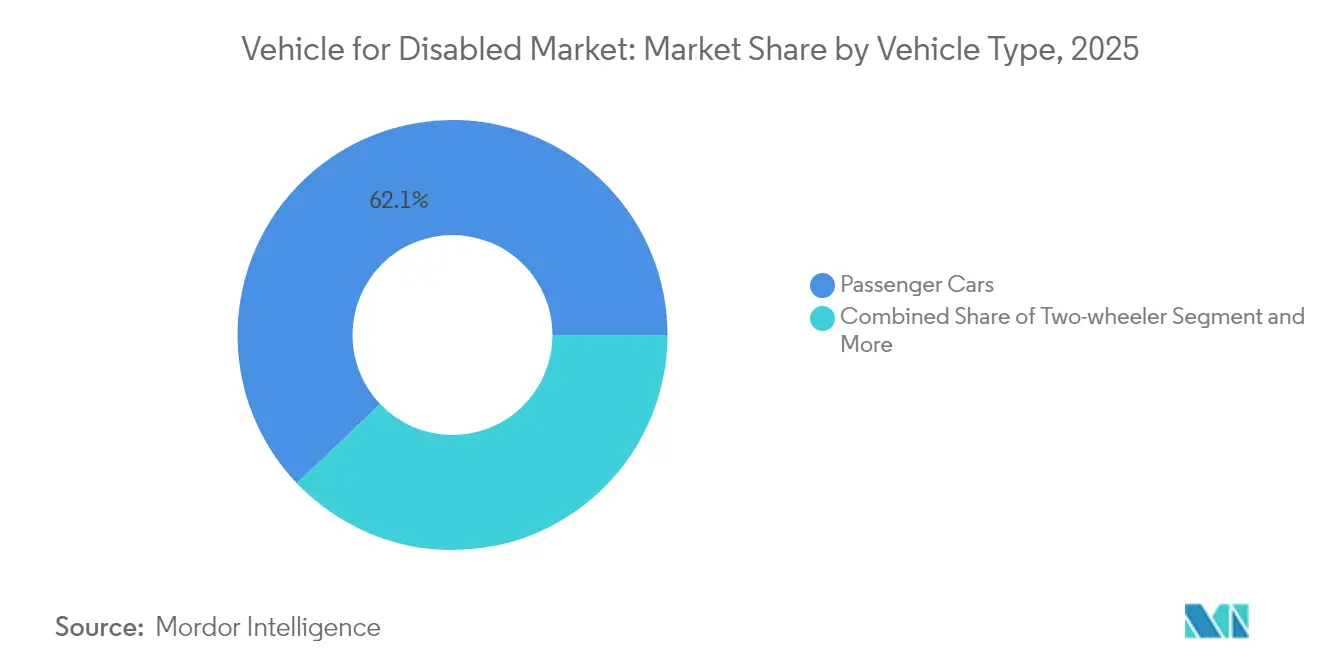

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 62,12% de la cuota del Mercado de Vehículos para Personas con Discapacidad en 2025, mientras que se proyecta que los vehículos comerciales se expandirán a una CAGR del 7,05% hasta 2031.

- Por tipo de modificación, los vehículos accesibles para sillas de ruedas representaron una cuota del 44,62% del tamaño del mercado de automóviles para personas con discapacidad en 2025, y los vehículos equipados con rampas avanzan a una CAGR del 7,88%.

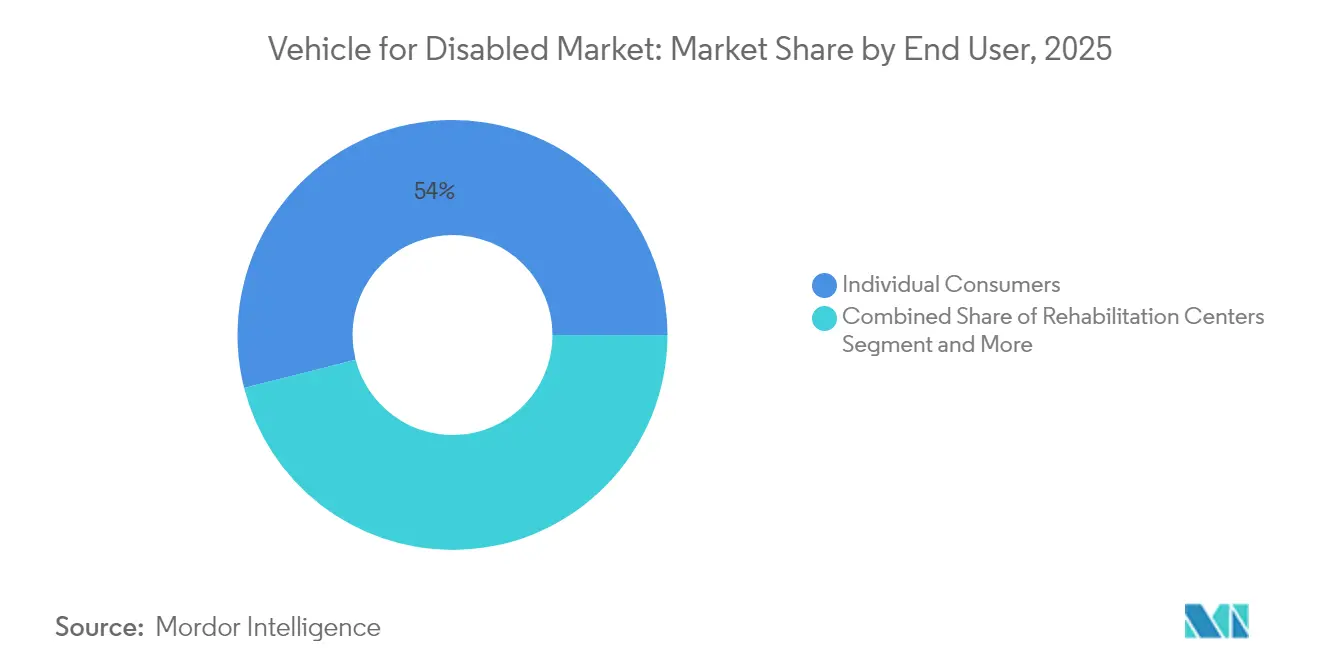

- Por usuario final, los consumidores individuales mantuvieron una cuota del 53,96% del tamaño del Mercado de Vehículos para Personas con Discapacidad en 2025, mientras que se proyecta que las agencias gubernamentales tendrán la CAGR más alta del 6,55% hasta 2031.

- Por canal de distribución, las conversiones en el mercado posventa lideraron con una cuota del 71,58% del mercado de vehículos para personas con discapacidad en 2025, mientras que las ventas OEM crecen a una CAGR del 7,52%.

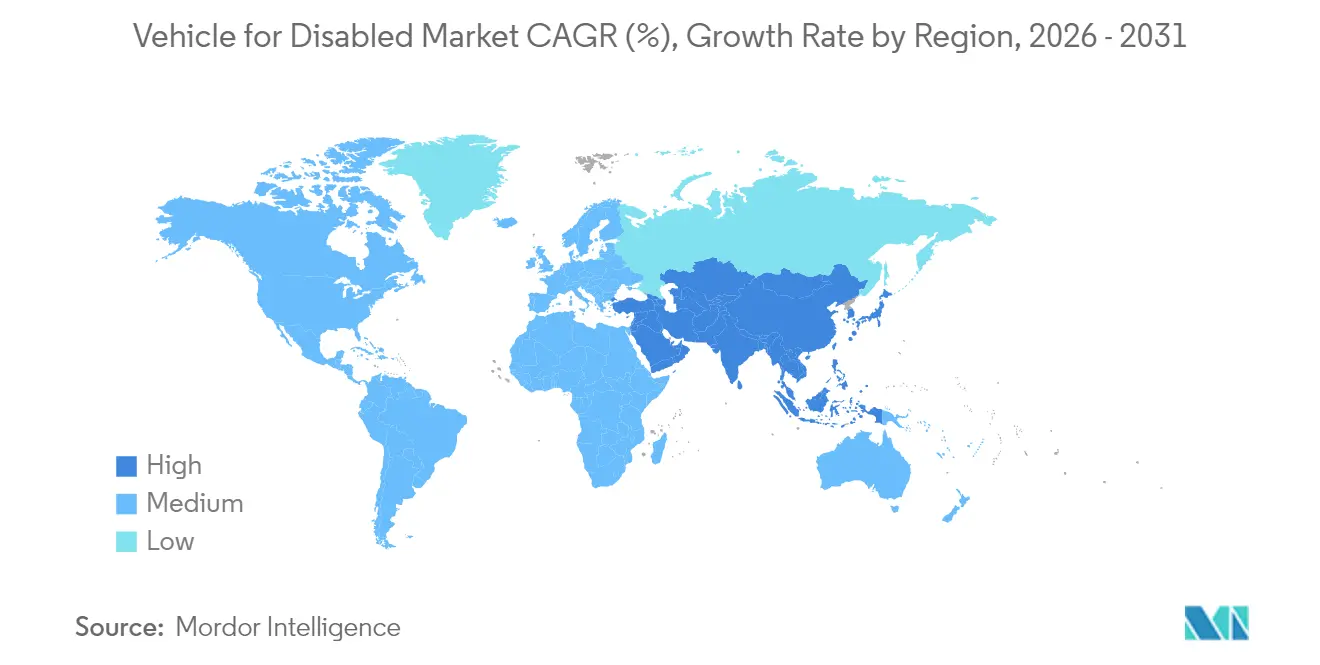

- Por geografía, América del Norte representó el 43,35% del tamaño del Mercado de Vehículos para Personas con Discapacidad en 2025, y se prevé que la región Asia-Pacífico crezca a una CAGR del 8,31% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos para Personas con Discapacidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Mayor Esperanza de Vida | +1.8% | Global, con mayor concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de Accesibilidad para Sillas de Ruedas en Flotas | +1.5% | América del Norte y UE, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Paquetes de Accesibilidad Instalados en Fábrica por OEM | +1.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Furgonetas Eléctricas con Pisos Planos Bajos | +0.9% | Global, uso temprano en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Sujeción "Un Solo Toque" y Dirección por Cable | +0.7% | Mercados desarrollados primero, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Programas de Paratránsito a Demanda Subsidiados | +0.4% | Centros urbanos en América del Norte, Europa y Asia-Pacífico seleccionada | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada por el Envejecimiento de la Población y Mayor Esperanza de Vida

A nivel mundial, a medida que se extienden los ciclos de vida, las sociedades están reevaluando los conceptos de movilidad e independencia. Las personas mayores suelen enfrentarse a desafíos físicos que hacen que las opciones de transporte convencionales sean menos viables. Este cambio pone de relieve un interés creciente en las soluciones de movilidad adaptada, que permiten a los adultos mayores mantener su autonomía diaria. Al mismo tiempo, los jubilados están experimentando mejores condiciones financieras, respaldadas por una cobertura de seguros más inclusiva. Estos avances facilitan un acceso más fácil a las modificaciones de vehículos y las ayudas a la movilidad. El sector sanitario también está evolucionando, priorizando el "envejecimiento en el hogar», es decir, permitir que las personas permanezcan en sus hogares en lugar de trasladarse a centros de atención institucional. En este marco, los vehículos personales evolucionan de simples comodidades a salvavidas esenciales. A escala global, ciertas naciones están liderando el camino, con seguros públicos que cubren una parte significativa de los gastos relacionados con la movilidad. Estas iniciativas subrayan un reconocimiento creciente del papel fundamental de la movilidad en el envejecimiento de calidad, presentando posibles modelos para que otras naciones prósperas los emule.

Mandatos Regulatorios de Accesibilidad para Sillas de Ruedas en Flotas Públicas y Privadas

Los gobiernos están acortando los plazos de cumplimiento tanto para el transporte público como para los proveedores de movilidad privada. Las enmiendas de 2024 a la Ley de Estadounidenses con Discapacidades (ADA) exigen que las agencias de tránsito de los Estados Unidos alcancen flotas 100% accesibles para sillas de ruedas antes de 2027[1]"Normativa ADA Revisada en 2024,", Departamento de Transporte de los Estados Unidos, transportation.gov. En la UE, se está implementando la Directiva 2019/882, acompañada de sanciones económicas por incumplimientos en materia de accesibilidad. Las regulaciones municipales ahora se extienden a las flotas de transporte por aplicación, obligando a los operadores a ampliar sus grupos de vehículos accesibles o enfrentarse a multas. Estatutos similares están surgiendo en las economías asiáticas de alto crecimiento que desean alinearse con los estándares globales y asegurar ingresos por turismo, creando colectivamente una demanda predecible de vehículos conformes.

Paquetes de Accesibilidad Instalados en Fábrica por OEM Ganando Cobertura en Modelos

Los fabricantes de automóviles están trasladando las conversiones de los talleres del mercado posventa a la línea de producción de fábrica, reduciendo los plazos de entrega y manteniendo las garantías completas del vehículo. Ford añadió paquetes de movilidad de fábrica en toda su gama Transit 2024, permitiendo la entrega en el mismo día para las configuraciones más comunes[2]"Expansión del Programa de Movilidad Transit,", Ford Motor Company, corporate.ford.com. Toyota amplió la cobertura de su Programa de Movilidad a 15 modelos, señalando la aceptación generalizada de las soluciones integradas. La participación temprana en la etapa de diseño permite la integración de interfaces de dispositivos médicos ISO 14155, reduce la mano de obra redundante y agiliza la homologación global, remodelando así la economía de la cadena de suministro en todo el Mercado de Vehículos para Personas con Discapacidad.

Tecnología de Sujeción "Un Solo Toque" y Dirección por Cable Reduciendo la Carga del Cuidador

El sistema de sujeción automatizado de Q'Straint bloquea y libera una silla de ruedas en 15 segundos, una mejora séxtuple respecto a los cinturones manuales[3]"El Sistema de Sujeción Quattro Obtiene la Aprobación FMVSS 222,", Q'Straint, qstraint.com. La interfaz de dirección por cable de Paravan personaliza el esfuerzo de dirección y la ubicación de los controles, eliminando las columnas mecánicas que dificultan las transferencias. Estas tecnologías liberan al personal clínico en las flotas de rehabilitación al tiempo que mejoran la seguridad del paciente, y las conexiones de telemática permiten el diagnóstico remoto, manteniendo los activos críticos en funcionamiento. A medida que estas tecnologías alcanzan escala de producción, elevan las expectativas funcionales e impulsan mejoras competitivas en todo el Mercado de Vehículos para Personas con Discapacidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costes de Conversión y Financiación Limitada | -1.3% | Global, aguda en mercados emergentes | Largo plazo (≥ 4 años) |

| Escasez de Técnicos de Conversión Certificados | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Colocación de Baterías en Vehículos Eléctricos que Bloquea las Bajadas de Suelo | -0.6% | Global, creciendo con la adopción de vehículos eléctricos | Corto plazo (≤ 2 años) |

| Pasarelas de Ciberseguridad que Limitan las Retroadaptaciones | -0.4% | Mercados desarrollados con vehículos conectados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricción de las Conversiones de Bajada de Suelo por la Colocación de Baterías en el Chasis de Patinete de Vehículos Eléctricos

Los módulos de batería ubicados bajo el suelo de la cabina en plataformas como el Tesla Model X eliminan el espacio físico para las soluciones tradicionales de piso rebajado, haciendo que las rampas de entrada lateral o las plataformas interiores elevadas sean las únicas alternativas viables. Estas soluciones alternativas pueden reducir la altura libre o aumentar las horas de construcción, compensando algunas de las ventajas de la arquitectura de vehículos eléctricos. Las empresas de conversión están invirtiendo en kits a medida, pero las limitaciones transitorias reducen el crecimiento del Mercado de Vehículos para Personas con Discapacidad hasta que las soluciones escalables se generalicen.

Bloqueos de Software de Pasarelas de Ciberseguridad que Impiden las Retroadaptaciones de Terceros

Para proteger las actualizaciones inalámbricas, los fabricantes de automóviles implementan pasarelas cifradas que pueden deshabilitar las funciones del vehículo si se detecta hardware desconocido. General Motors reforzó sus protocolos de ciberseguridad en 2024, exigiendo que los sistemas de movilidad de terceros sean incluidos en listas blancas digitales, lo que retrasó las instalaciones y añadió documentación de certificación. Los convertidores más pequeños sin canales directos con el OEM pueden tener dificultades para obtener los tokens de acceso requeridos, especialmente para modelos de nicho, lo que limita la elección del consumidor y frena el volumen del mercado de posventa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Adopción de la Accesibilidad

Los vehículos comerciales generaron impulso con una previsión de CAGR del 7,05% entre 2026 y 2031, a pesar de que los automóviles de pasajeros retuvieron una cuota de mercado del 62,12% para vehículos para discapacitados en 2025. Las cuentas regresivas regulatorias y los subsidios públicos para la electrificación de flotas impulsan a las agencias de tránsito y los operadores de transporte compartido a adquirir furgonetas, minibuses y taxis conformes a gran escala. El mandato de la Administración Federal de Tránsito de contar con flotas totalmente accesibles antes de 2027 acelera los ciclos de adquisición, obligando a los fabricantes a ofrecer soluciones preconfiguradas. Los OEM comerciales, como Ford, integran elevadores y sistemas de sujeción directamente en la línea de montaje, comprimiendo así los plazos de entrega y reduciendo los costes de retroadaptación. Los automóviles de pasajeros siguen siendo la opción dominante para la propiedad individual porque los beneficios de los seguros y los programas de financiación cubren cada vez más los controles manuales, los asientos giratorios y las rampas personales, sosteniendo así la demanda de modificaciones personalizadas. Los mercados emergentes muestran un interés incipiente en las motocicletas adaptadas, ofreciendo una movilidad rentable en los corredores urbanos congestionados donde la propiedad de automóviles sigue siendo baja.

Los acabados de accesibilidad construidos en fábrica eliminan los defectos de instalación y preservan la integridad estructural, aumentando las perspectivas de reventa para los compradores comerciales preocupados por el coste del ciclo de vida. Las furgonetas eléctricas de suelo plano simplifican aún más el proceso de conversión, alineando los objetivos medioambientales con los requisitos de accesibilidad. Por el contrario, las poblaciones que envejecen en las economías desarrolladas continúan priorizando la familiaridad con el vehículo, manteniendo relevantes los sedanes y las monovolúmenes dentro del mercado de vehículos para discapacitados. Esta doble vía pone de manifiesto una división del mercado: construcciones comerciales estandarizadas de alto volumen y vehículos de pasajeros a medida que atienden a diversos perfiles de discapacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Modificación: Los Sistemas de Rampa Ganan Ventaja Tecnológica

Los vehículos accesibles para sillas de ruedas mantuvieron la mayor cuota con un 44,62% en 2025; sin embargo, se espera que las configuraciones basadas en rampas crezcan más rápidamente con una CAGR del 7,88%. Las rampas automáticas de aluminio ligero reducen el esfuerzo del cuidador y recortan los tiempos de despliegue de 45 segundos a 8 segundos en las últimas plataformas de BraunAbility. Los sensores de peso integrados evitan el almacenamiento prematuro, mejorando la seguridad y cumpliendo los estándares ISO 10542. Los mecanismos de elevación siguen dominando en aplicaciones de uso intensivo, como los servicios de transporte hospitalario, pero se enfrentan a presiones de costes y a programas de mantenimiento que favorecen las rampas en los casos de uso personal. Las conversiones de control manual, aunque son un segmento de ingresos menor, siguen siendo vitales para los conductores con fuerza en las extremidades superiores, y las mejoras tecnológicas se están centrando en la retroalimentación háptica y los circuitos de frenado redundantes.

Los sensores inteligentes ahora envían alertas de mantenimiento a los gestores de flotas, mejorando el tiempo de actividad y reduciendo el coste total de propiedad. Los sistemas de asientos giratorios atraen a los consumidores de mayor edad que requieren asistencia para entrar pero no utilizan sillas de ruedas, un segmento demográfico que se está expandiendo con el aumento de la esperanza de vida. La combinación de automatización y conectividad en todas las categorías de modificación mejora la fiabilidad. Garantiza el cumplimiento de los códigos de seguridad cada vez más estrictos, posicionando las rampas como una solución generalizada en el mercado de vehículos para personas con discapacidad.

Por Usuario Final: Los Organismos Gubernamentales Aceleran las Adquisiciones

Los consumidores individuales contribuyeron con el 53,96% al tamaño del mercado de vehículos para personas con discapacidad en 2025, impulsados por el aumento de la renta disponible y las condiciones favorables de los seguros. No obstante, se proyecta que las agencias gubernamentales registren la CAGR más rápida del 6,55% a medida que las flotas públicas avanzan hacia los objetivos estatutarios. Las especificaciones federales estandarizadas agilizan las licitaciones y el mantenimiento, fomentando pedidos masivos que moderan el precio por unidad. Los hospitales y centros de rehabilitación dependen de distribuciones interiores especializadas, pero se benefician de las mismas economías de adquisición que las flotas municipales, lo que atrae aún más la demanda hacia los compradores institucionales.

El entusiasmo gubernamental por las flotas eléctricas incrementa los pedidos porque los vehículos cumplen simultáneamente con los criterios medioambientales y de accesibilidad. Mientras tanto, las ONG aprovechan los marcos de asociación para agrupar el poder adquisitivo, extendiendo la cobertura a las comunidades rurales desatendidas. Estos cambios redistribuyen el volumen desde los pedidos individuales fragmentados hacia los ciclos de flota planificados, remodelando la visibilidad de los ingresos en todo el Mercado de Vehículos para Personas con Discapacidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Ventas OEM Desafían el Dominio del Mercado de Posventa

Las conversiones en el mercado posventa aún dominaron la cuota de mercado de vehículos para personas con discapacidad, con un 71,58% en 2025; sin embargo, se espera que las ventas OEM superen este ritmo con una CAGR del 7,52% a medida que los fabricantes de automóviles integran opciones de elevadores y rampas en la planta. Las construcciones de fábrica garantizan la continuidad de la garantía y aprovechan las líneas de producción robotizadas para una calidad consistente. Los compradores de flotas valoran la disponibilidad inmediata, ya que los activos inactivos erosionan las métricas de servicio. Los especialistas del mercado posventa responden pivotando hacia nichos de alta personalización y brechas de cobertura geográfica, introduciendo kits modulares que pueden instalarse en concesionarios en menos de 48 horas, como se observa en la nueva serie de Vantage Mobility International.

Los servicios de movilidad basados en suscripción representan un canal híbrido emergente, con empresas de arrendamiento que compran vehículos convertidos en grandes cantidades y ofrecen planes de alquiler flexibles a personas mayores que pueden necesitar diferentes ayudas con el tiempo. Este modelo alinea la utilización de activos con las condiciones de salud dinámicas, ampliando la base de usuarios más allá de los paradigmas de propiedad tradicionales. La rivalidad entre canales, por tanto, depende de la velocidad, la profundidad de la personalización y la creatividad en la financiación dentro del Mercado de Vehículos para Personas con Discapacidad.

Análisis Geográfico

América del Norte ostenta una cuota del 43,35% del tamaño del Mercado de Vehículos para Personas con Discapacidad en 2025, gracias a sólidos marcos legales, sistemas de seguros bien financiados y robustos canales de financiación. La Ley ADA enmendada impone un estricto cumplimiento, lo que lleva a los operadores comerciales a renovar o adaptar sus flotas a gran escala. Las subvenciones de Asuntos de Veteranos y los aseguradores privados reembolsan regularmente el equipo adaptativo, minimizando las barreras iniciales para muchos usuarios finales. El impulso demográfico añade una tracción adicional; se prevé que el segmento de personas mayores del continente aumente entre 2020 y 2040, impulsando una demanda constante de transporte personal accesible. La inclusión de Canadá bajo regulaciones de seguridad similares facilita el comercio transfronterizo, mientras que los planes de salud provinciales a menudo cubren porciones significativas de los costos de conversión.

La región Asia-Pacífico es la de mayor crecimiento, avanzando a una CAGR del 8,31% hasta 2031. La población superenvejecida de Japón impulsa necesidades inmediatas, y su seguro nacional de cuidados a largo plazo subvenciona las adaptaciones de vehículos. Corea del Sur hizo obligatorio el acceso igualitario en el transporte en 2024, siguiendo los estándares europeos y acelerando los lanzamientos de OEM locales. El Ministerio de Transporte de China exige que los autobuses urbanos sean accesibles para sillas de ruedas, lo que se traduce en grandes licitaciones municipales. La implementación de los derechos de las personas con discapacidad en India se extiende principalmente a las metrópolis, y la penetración del mercado más allá de las ciudades de primer nivel está condicionada a mejoras en la infraestructura vial y la disponibilidad de financiamiento.

Europa registra una expansión estable bajo la Ley Europea de Accesibilidad, que armoniza las normas técnicas entre los estados miembros y reduce las barreras para las marcas de movilidad transfronteriza. La experiencia en ingeniería de Alemania sustenta las exportaciones de sistemas de dirección por cable, mientras que los países escandinavos financian los costos de conversión a través de seguros sociales financiados con impuestos. Oriente Medio y África exhiben una demanda incipiente pero creciente, liderada por la estrategia federal de inclusión de los Emiratos Árabes Unidos, que integra la accesibilidad al transporte en su plan de ciudad inteligente. La política de derechos de las personas con discapacidad de Sudáfrica estimula las compras urbanas, aunque los sistemas de crédito más débiles y las redes de servicio limitadas dificultan la adopción rural. En conjunto, los patrones geográficos revelan que la certeza regulatoria, el envejecimiento demográfico y la capacidad fiscal dictan colectivamente el ritmo de adopción en el mercado de vehículos para personas con discapacidad.

Panorama Competitivo

El Mercado de Vehículos para Personas con Discapacidad sigue siendo moderadamente fragmentado, aunque la consolidación está en marcha. BraunAbility y Vantage Mobility International anclan el panorama norteamericano, ampliando cada uno la amplitud de su producto a través de adquisiciones e inversiones en robótica.

La diferenciación tecnológica se está intensificando. Q'Straint posee patentes certificadas por FMVSS 222 para la sujeción automatizada y recientemente obtuvo la autorización ISO 14155 para penetrar en las flotas de transporte médico. Paravan actualizó los módulos de dirección por cable con cifrado conforme a UNECE WP.29, posicionándose como proveedor preparado para la ciberseguridad. Los OEM como Ford y Toyota están integrando la accesibilidad directamente, desafiando a los operadores de retroadaptación y expandiendo los ecosistemas de servicio basados en concesionarios. Las empresas más pequeñas están creando nichos en motocicletas adaptativas, conversiones de SUV de lujo y flotas de alquiler modulares, donde el servicio personalizado tiene prioridad sobre la escala.

Los fabricantes con fabricación propia de elevadores, rampas y electrónica de control obtienen ventajas de costos y rapidez en la comercialización. Las asociaciones con empresas de arrendamiento y proveedores de atención médica amplían los grupos de ingresos recurrentes más allá de las ventas únicas de vehículos. El ámbito de las patentes exhibe una concentración en torno a la automatización y las interfaces digitales, elevando así las barreras de entrada para los nuevos participantes que carecen de presupuestos profundos de investigación y desarrollo. El éxito competitivo depende cada vez más de cumplir con los imperativos duales de configuración rápida a escala e integracin segura con el software OEM, definiendo el próximo campo de batalla dentro del Mercado de Vehículos para Personas con Discapacidad.

Líderes de la Industria de Vehículos para Personas con Discapacidad

-

BraunAbility

-

REV Group

-

Vantage Mobility LLC.

-

Rollx Vans.

-

Toyota Mobility

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Kia Corporation (Kia), en colaboración con Motability Operations Ltd con sede en el Reino Unido, presentó el PV5 WAV (Vehículo Accesible para Sillas de Ruedas) en la Cumbre del Futuro del Automóvil del Financial Times en Londres. Esta exposición, parte del compromiso continuo de Kia con la mejora de la movilidad para las personas con discapacidad, destaca el papel de liderazgo de la empresa como proveedor de soluciones de movilidad sostenible.

- Febrero de 2024: AMF-Bruns ha presentado el primer vehículo propulsado por hidrógeno diseñado para la accesibilidad en sillas de ruedas. Esta innovadora conversión cuenta con un suelo trasero rebajado con una rampa integrada, que ofrece soluciones de movilidad mejoradas para las personas con discapacidad. El vehículo puede acomodar a siete pasajeros o a cinco pasajeros junto con una silla de ruedas, ofreciendo flexibilidad y comodidad para diversas necesidades de transporte.

Alcance del Informe del Mercado Global de Vehículos para Personas con Discapacidad

El Informe del Mercado de Vehículos para Personas con Discapacidad está Segmentado por Tipo de Vehículo (Motocicletas, Automóviles de Pasajeros y Vehículos Comerciales), Tipo de Modificación (Vehículos Accesibles para Sillas de Ruedas, Vehículos de Control Manual, Vehículos Equipados con Rampas, Vehículos Equipados con Elevadores y Sistemas de Asiento Giratorio), Usuario Final (Consumidores Individuales, Centros de Rehabilitación, Hospitales, ONG y Agencias Gubernamentales), Canal de Distribución (Ventas OEM y Conversiones en el Mercado Posventa), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Accesibles para Sillas de Ruedas |

| Vehículos de Control Manual |

| Vehículos Equipados con Rampas |

| Vehículos Equipados con Elevadores |

| Sistemas de Asientos Giratorios |

| Consumidores Individuales |

| Centros de Rehabilitación |

| Hospitales |

| ONG |

| Organismos Gubernamentales |

| Ventas OEM |

| Conversiones en el Mercado de Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Motocicletas | |

| Automóviles de Pasajeros | ||

| Vehículos Comerciales | ||

| Por Tipo de Modificación | Vehículos Accesibles para Sillas de Ruedas | |

| Vehículos de Control Manual | ||

| Vehículos Equipados con Rampas | ||

| Vehículos Equipados con Elevadores | ||

| Sistemas de Asientos Giratorios | ||

| Por Usuario Final | Consumidores Individuales | |

| Centros de Rehabilitación | ||

| Hospitales | ||

| ONG | ||

| Organismos Gubernamentales | ||

| Por Canal de Distribución | Ventas OEM | |

| Conversiones en el Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vehículos para discapacitados en 2031?

Se prevé que el tamaño del mercado de vehículos para discapacitados alcance los USD 6.500 millones en 2031.

¿Qué región está creciendo más rápidamente?

Asia-Pacífico lidera el crecimiento con una CAGR esperada del 8,31% hasta 2031, impulsada por el rápido envejecimiento de la población y los nuevos mandatos de accesibilidad.

¿Qué tipo de vehículo ostenta actualmente la mayor cuota?

Los automóviles de pasajeros dominan con una cuota del 62,12% del mercado de vehículos para discapacitados registrada en 2025.

¿Cómo están influyendo las furgonetas eléctricas en las conversiones de accesibilidad?

Las arquitecturas de vehículos eléctricos tipo patinete ofrecen pisos planos bajos que simplifican las instalaciones de rampas y reducen la mano de obra de conversión, aunque la colocación de las baterías puede limitar las modificaciones de bajada de suelo.

¿Por qué las ventas OEM están ganando impulso frente a las conversiones del mercado de posventa?

Los paquetes de accesibilidad instalados en fábrica reducen los tiempos de entrega, preservan las garantías y satisfacen la creciente demanda de flotas, impulsando una CAGR del 7,52% en el canal OEM.

Última actualización de la página el: