Tamaño y Participación del Mercado de Partes y Componentes para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 223.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 300.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Partes y Componentes para Vehículos Eléctricos por Mordor Intelligence

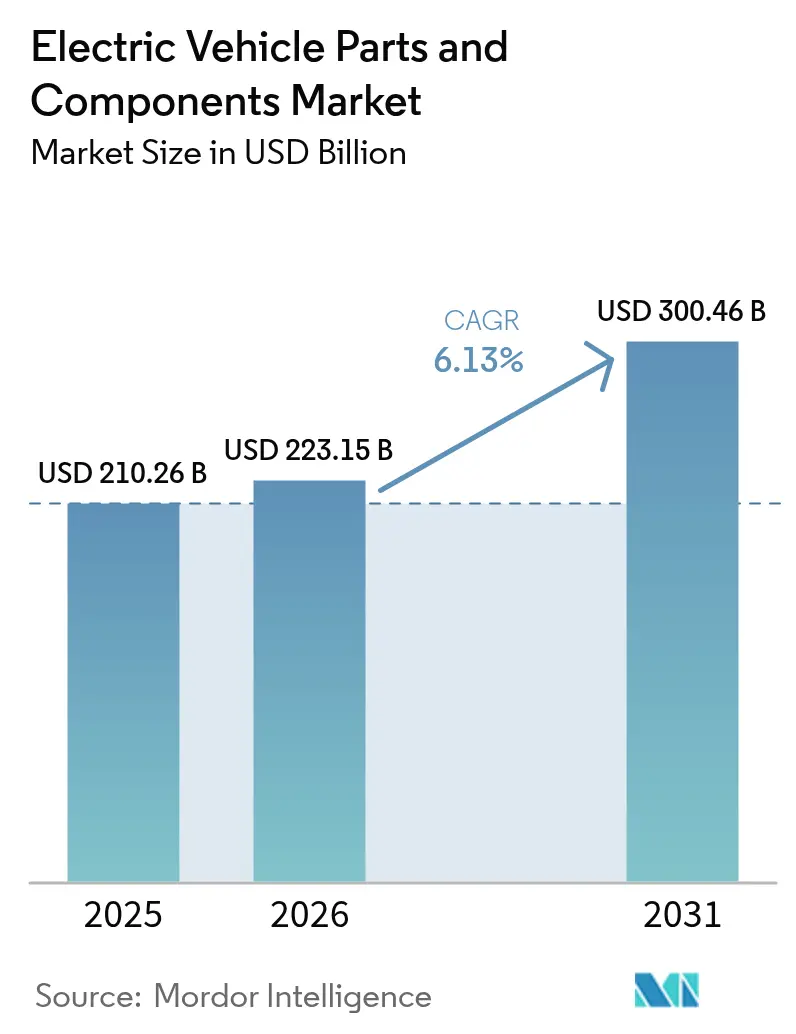

Se proyecta que el tamaño del mercado de partes y componentes para vehículos eléctricos alcance los 210.260 millones de USD en 2025, 223.150 millones de USD en 2026, y llegue a 300.460 millones de USD en 2031, creciendo a una CAGR del 6,13% entre 2026 y 2031. Los mandatos gubernamentales para vehículos de cero emisiones, las crecientes inversiones en arquitecturas avanzadas y la rápida expansión de las redes públicas de carga rápida están transformando el panorama de la economía de la propulsión y los planos tecnológicos. Los proveedores de electrónica de potencia se están beneficiando del giro de la industria hacia los dispositivos de carburo de silicio, que ofrecen mayor valor que las alternativas tradicionales. Mientras tanto, a medida que los paquetes de baterías se convierten en productos básicos, los proveedores de Nivel 1 están desplazando su enfoque hacia los controladores de dominio definidos por software. Los fabricantes de equipos originales (OEM) están integrando cada vez más celdas y módulos en sus ofertas. Esta tendencia es evidente en los esfuerzos de las empresas líderes por asegurar las cadenas de suministro y mejorar los márgenes de beneficio. Si bien la región de Asia-Pacífico sigue siendo la piedra angular de la demanda, Oriente Medio y África están experimentando el crecimiento más rápido, impulsado por iniciativas de diversificación soberana que están fomentando proyectos de movilidad verde.

Conclusiones Clave del Informe

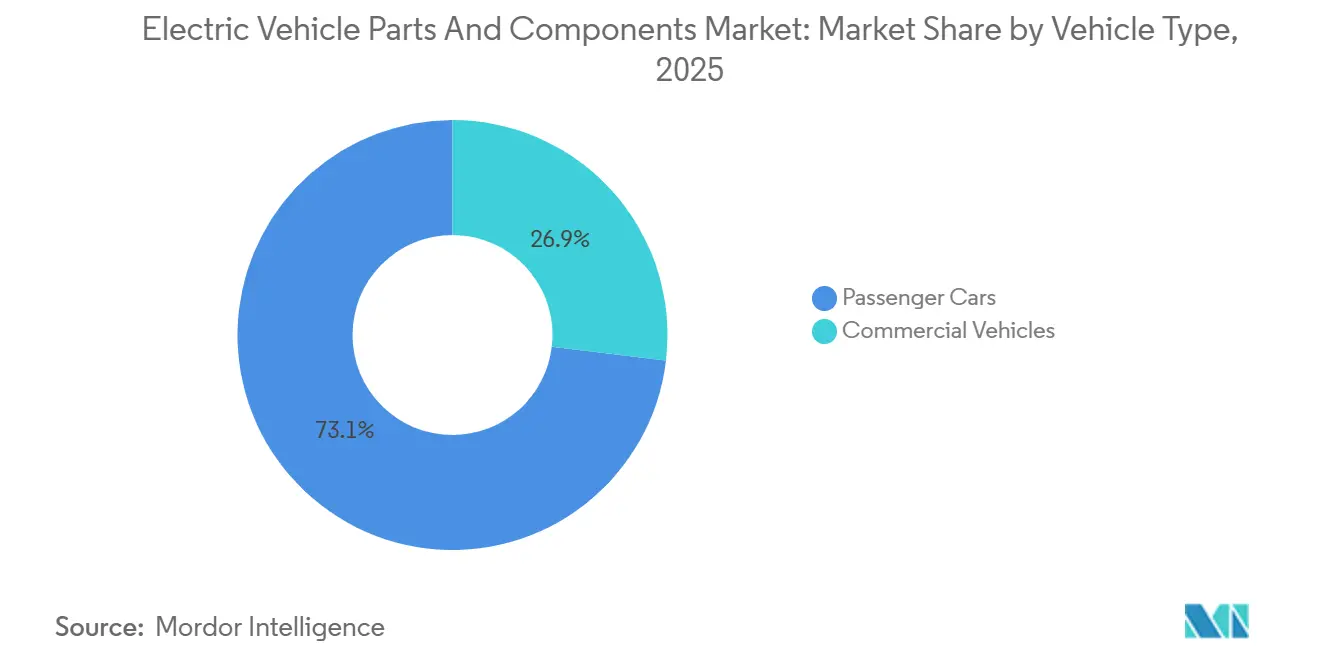

- Por tipo de vehículo, los automóviles de pasajeros representaron el 73,11% de la participación del mercado de partes y componentes para vehículos eléctricos en 2025, mientras que los vehículos comerciales avanzan a una CAGR del 8,71% hasta 2031.

- Por propulsión, los vehículos eléctricos de batería capturaron el 62,25% de los ingresos en 2025; las plataformas de pila de combustible son las de mayor crecimiento con una CAGR del 8,42% en corredores de hidrógeno en maduración.

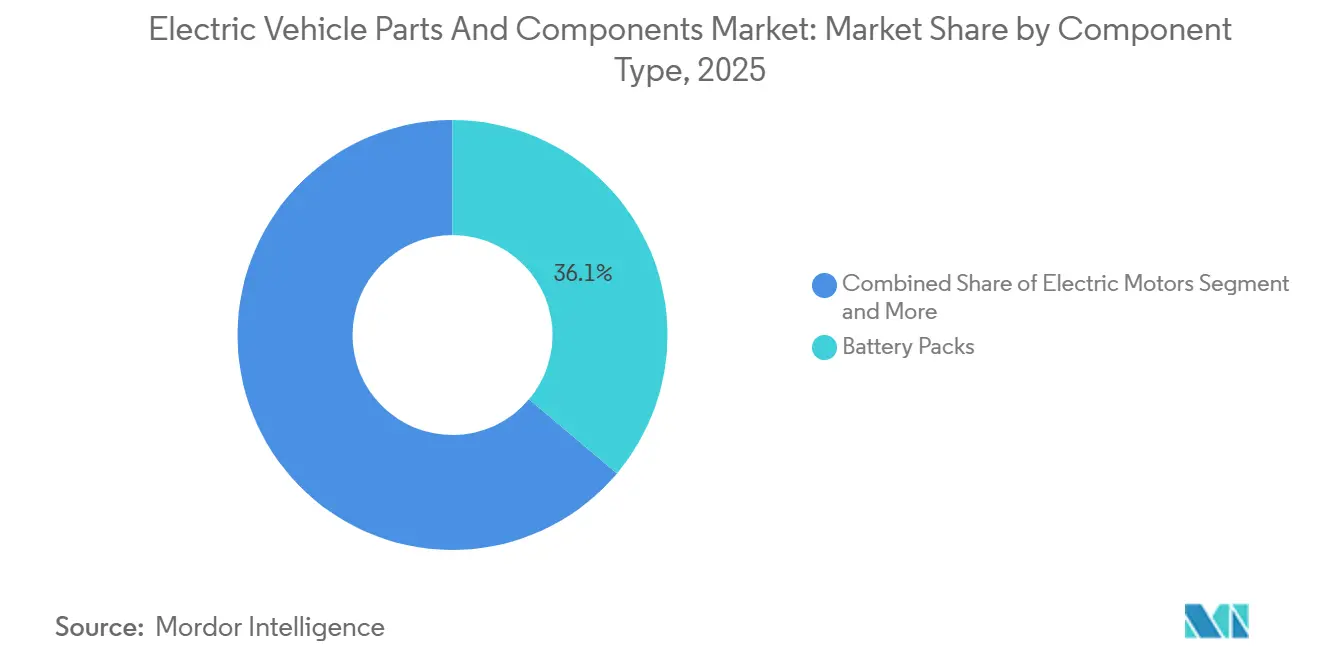

- Por componente, los paquetes de baterías representaron el 36,13% del mercado de partes y componentes para vehículos eléctricos en 2025; la electrónica de potencia es el segmento de mayor expansión, con una CAGR del 9,79% hasta 2031.

- Por voltaje, los sistemas de hasta 400 voltios dominaron con una participación del 83,28% en 2025; se prevé que las plataformas de 800 voltios registren una CAGR del 8,31% a medida que los OEM de gama alta priorizan la carga más rápida.

- Por región, Asia-Pacífico generó el 58,74% de los ingresos de 2025; se proyecta que Oriente Medio y África crezcan a una CAGR del 8,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Partes y Componentes para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de Costos de Baterías de Iones de Litio y Producción de Gigafábricas Impulsando la Adopción | +1.2% | Global (China, Estados Unidos, Europa) | Mediano plazo (2-4 años) |

| Mandatos ZEV e Incentivos que Aceleran la Electrificación | +0.9% | América del Norte, Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de los OEM hacia Arquitecturas de 800 V que Impulsa la Demanda de Electrónica de Potencia | +0.8% | Global, segmentos premium | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura Pública de Carga Rápida | +0.7% | América del Norte, Europa, con extensión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Dispositivos de Carburo de Silicio que Elevan los Precios de Venta Promedio de Componentes | +0.6% | Global, segmentos premium | Mediano plazo (2-4 años) |

| Surgimiento de Unidades de Control de Tren de Potencia Eléctrico Definidas por Software | +0.5% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de los Costos de Baterías de Iones de Litio y Producción de Gigafábricas

Los precios de los paquetes de iones de litio han disminuido significativamente, lo que permite la paridad de precios para los modelos eléctricos de mercado masivo en diversas regiones [1]"Encuesta de Precios de Baterías 2024,", BloombergNEF, about.bnef.com. El aumento de la capacidad de producción en ubicaciones clave ha aliviado las restricciones de suministro para los OEM de América del Norte. La tecnología de cilindros de alto contenido de níquel de Panasonic mejora la densidad energética, reduciendo el peso del paquete y aumentando el espacio en la cabina. La batería Blade de BYD, conocida por su alta densidad volumétrica y rigurosos estándares de seguridad, permite a la empresa ofrecer precios competitivos manteniendo el cumplimiento normativo. Además, la empresa conjunta estratégica de Samsung SDI destaca la creciente tendencia de colaboraciones entre fabricantes de automóviles y proveedores que mitigan riesgos y aprovechan los incentivos gubernamentales.

Incentivos Gubernamentales y Mandatos ZEV

La Ley de Reducción de la Inflación otorga un crédito fiscal de 7.500 USD vinculado a umbrales de contenido local, lo que impulsa a los proveedores a ampliar la producción en Estados Unidos [2]"Hoja Informativa de la Ley de Reducción de la Inflación,", Departamento de Energía de EE. UU., energy.gov. El paquete Fit for 55 de Europa establece una fecha límite de 2035 para los automóviles de pasajeros con motor de combustión interna, proporcionando visibilidad a largo plazo para las inversiones en componentes. El mecanismo de doble crédito de China continúa estimulando la demanda, tras 16,49 millones de ventas de vehículos de nueva energía en 2025. El diseño de los subsidios ahora hace hincapié en la fabricación nacional, las subvenciones de I+D y la cofinanciación de redes de carga, garantizando que el apoyo político trascienda las reducciones de precios al por menor. La convergencia de los plazos regulatorios en los tres mayores mercados automotrices eleva los volúmenes globales, permitiendo a los proveedores amortizar la I+D en carteras de pedidos más amplias y predecibles.

Transición de los OEM hacia Arquitecturas de 800 V que Eleva la Demanda de Electrónica de Potencia

El E-GMP de Hyundai, la base de las líneas de vehículos eléctricos Ioniq y Kia, admite capacidades de carga avanzadas en estaciones de alta potencia. General Motors, con sus plataformas Ultium de doble voltaje, está impulsando a los proveedores a desarrollar inversores y convertidores CC-CC escalables. Porsche y Lucid han sido fundamentales para popularizar el estándar de 800 V, mientras que Stellantis ha anunciado planes para integrarlo en sus futuras plataformas. Infineon ha aumentado los envíos de módulos de carburo de silicio tras la firma de acuerdos a largo plazo con Hyundai Mobis y BorgWarner. Aunque los sistemas de baterías se están convirtiendo en productos básicos, los cargadores a bordo para el estándar de 800 V, que tienen una prima de precio significativa, continúan mejorando los ingresos de los proveedores.

Surgimiento de las Unidades de Control del Tren de Potencia Eléctrico Definidas por Software

La computación centralizada fusiona la lógica de tracción, térmica y de carga en un único controlador. La consolidación reduce la complejidad del cableado y mejora la ciberseguridad al reducir las superficies de ataque. Las actualizaciones inalámbricas permiten ganancias de eficiencia a nivel porcentual mediante el perfeccionamiento de algoritmos y desbloquean nuevos ingresos por servicios para los fabricantes de automóviles. Los proveedores de componentes agrupan cada vez más el hardware con el software base, mientras que los fabricantes de plataformas otorgan licencias de arquitecturas de referencia a los Tier-1 más pequeños que carecen de bases de código propias. El cambio eleva el valor estratégico de los sistemas operativos en tiempo real, las bibliotecas de seguridad funcional y las canalizaciones de análisis en la nube.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de Botella en Minerales Críticos | −0.8% | Global, agudo en regiones productoras de litio | Corto plazo (≤ 2 años) |

| Restricciones de la Red Eléctrica en Mercados Emergentes | −0.6% | Asia-Pacífico emergente, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fluctuaciones de Precios de Imanes de Tierras Raras | −0.4% | Global, riesgo de concentración en China | Corto plazo (≤ 2 años) |

| Integración Vertical de los OEM que Comprime los Márgenes del Nivel 1 | −0.3% | Global, variable según el OEM | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Minerales Críticos

Los precios del carbonato de litio experimentaron un pronunciado aumento a principios de año, para luego caer bruscamente al cierre del mismo. Estas fluctuaciones de precios subrayan la evolución del panorama mundial de oferta y demanda, afectando los gastos de producción de baterías y configurando las estrategias dentro de los sectores de vehículos eléctricos y almacenamiento de energía. Las brechas en el refinado, más que la escasez de mineral bruto, se convirtieron en la restricción principal, lo que llevó a los mineros y productores de cátodos a acelerar los proyectos de hidróxido con plazos de entrega de dos años. La dependencia del cobalto eleva el riesgo político, mientras que la escasez de sulfato de níquel retrasa los diseños de alta densidad energética. Los fabricantes de baterías diversifican las químicas hacia el fosfato de hierro y litio para aliviar la presión sobre los materiales restringidos. La volatilidad a corto plazo obliga a los OEM a cubrir precios y reevaluar las hojas de ruta de diseño de paquetes.

Capacidad Insuficiente de la Red Eléctrica en Mercados Emergentes

India enfrenta pérdidas de distribución significativas, y las clasificaciones de los transformadores en las ciudades de Nivel 2 no pueden soportar múltiples cargadores de alta capacidad simultáneos, lo que ralentiza el desarrollo de la infraestructura de carga. Las redes eléctricas del Sudeste Asiático, muy dependientes del carbón, enfrentan desafíos para integrar fuentes de energía renovable, lo que podría generar mayores emisiones para las flotas de vehículos eléctricos de batería. En las regiones del África Subsahariana, los bajos niveles de electrificación socavan la viabilidad de la carga de flotas comerciales. Las redes urbanas de Brasil están tensionadas durante las horas pico, lo que requiere mejoras sustanciales para permitir la carga residencial generalizada. En Argentina, los frecuentes cortes de energía desalientan la electrificación de las flotas logísticas, a pesar de la disponibilidad de recursos de litio domésticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: La Economía de Flotas Impulsa la Adopción Comercial

Los automóviles de pasajeros dominaron el mercado de componentes del tren de potencia para vehículos eléctricos, representando el 73,11% de los ingresos en 2025. Los vehículos comerciales ligeros están escalando más rápido a medida que los gigantes de la entrega de paquetes aseguran ahorros en el costo total de propiedad, y se proyecta que su participación en el tamaño del mercado de componentes del tren de potencia para vehículos eléctricos se expanda a una CAGR del 8,71% hasta 2031. Los libros de pedidos de los OEM —las furgonetas Rivian de Amazon, el Ford E-Transit de DHL y los modelos GM BrightDrop de FedEx— arrojan luz sobre los planes de capacidad de los proveedores. La electrificación de autobuses urbanos ha demostrado la viabilidad económica de los autobuses eléctricos de batería para ciclos de conducción de arranque y parada. Los camiones pesados están comenzando a adoptar configuraciones de pila de combustible, con el Xcient de Hyundai logrando hitos operativos significativos en Europa. Regulaciones como la Ley de Flotas Limpias Avanzadas de California y el impulso de la UE para una reducción sustancial de CO₂ en vehículos pesados están orientando la hoja de ruta para la descarbonización del transporte de larga distancia.

A pesar del impulso en los vehículos comerciales, surgen desafíos derivados de las compensaciones entre carga útil y autonomía y la falta de carriles de carga de clase megavatio. Esto ha llevado a los operadores de flotas a favorecer las estrategias de carga en depósito. En China, a medida que los subsidios comienzan a reducirse, los incentivos de compra se están redirigiendo hacia subvenciones de infraestructura. Este cambio garantiza que el costo total de propiedad siga siendo atractivo sin afectar negativamente los valores de reventa. Los proveedores de componentes están personalizando los módulos de gestión térmica y electrónica de potencia para alinearse con la mayor utilización diaria promedio observada en las flotas. Además, la integración de la telemática está allanando el camino para oportunidades de ingresos por mantenimiento predictivo.

Por Tipo de Propulsión: Dominio de los Vehículos Eléctricos de Batería

Los vehículos eléctricos de batería capturaron el 62,25% de los ingresos en 2025 y siguen siendo el ancla del mercado de componentes del tren de potencia para vehículos eléctricos. Los híbridos enchufables salvan las brechas de infraestructura, aunque varios fabricantes de automóviles planean descontinuar las líneas de vehículos eléctricos híbridos enchufables para 2028 a medida que las redes de carga maduran. Los híbridos sin carga externa mantienen su participación en Japón, pero están perdiendo relevancia global a medida que el costo total de propiedad de los vehículos eléctricos de batería cae por debajo de la paridad con los de combustión interna. Los vehículos eléctricos de pila de combustible se están expandiendo a una CAGR del 8,42%, impulsados por las 310 estaciones públicas de hidrógeno de Corea del Sur y las subvenciones de 150 millones de USD de California para corredores de hidrógeno de uso pesado.

El impulso del hidrógeno se concentra en los segmentos de carga pesada y autobuses, donde la velocidad de repostaje y las métricas de largo alcance superan los mayores costos del tren de potencia. El cumplimiento de los protocolos SAE J2601 garantiza la interoperabilidad entre estaciones y vehículos, mitigando el riesgo de los primeros adoptantes. Los OEM continúan apostando por carteras de múltiples propulsiones, aunque las inversiones en la cadena de suministro favorecen cada vez más los componentes de vehículos eléctricos de batería —celdas, paquetes, inversores— dada la mayor certeza de volumen.

Por Tipo de Componente: Auge de la Electrónica de Potencia

Los paquetes de baterías representaron el 36,13% del gasto de 2025, pero la intensa competencia de precios de los proveedores chinos está comprimiendo los márgenes en todo el mercado de componentes del tren de potencia para vehículos eléctricos. La electrónica de potencia registró el crecimiento más rápido con una CAGR del 9,79%, impulsada por la migración a 800 V y la adopción del carburo de silicio, que eleva el contenido por vehículo entre un 30 y un 40%. Los sistemas de gestión de baterías están migrando a topologías inalámbricas, reduciendo el peso del arnés hasta en un 15% y simplificando el ensamblaje del paquete. Las innovaciones en gestión térmica, incluida la refrigeración por inmersión de Valeo y Mahle, abordan los mayores flujos de calor generados durante la carga rápida de 400 kW.

La diversificación de motores continúa: las unidades síncronas de imán permanente ofrecen la máxima eficiencia, pero enfrentan la volatilidad de las tierras raras, mientras que las alternativas de inducción y reluctancia conmutada reducen el riesgo de materiales. El cableado y los conectores deben cumplir ahora con los estándares de alta tensión USCAR-2 y LV 215, lo que impulsa el contenido incremental por vehículo. Los controladores de dominio que fusionan las funciones del tren de potencia, la batería y el clima están emergiendo como la línea base de las unidades de control, permitiendo actualizaciones de funciones inalámbricas y el fortalecimiento de la ciberseguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma de Voltaje: El Segmento Premium Impulsa la Migración a 800 V

Los sistemas de hasta 400 V mantuvieron una participación del 83,28% en 2025, lo que refleja las plataformas heredadas y las clases de vehículos sensibles al costo. Sin embargo, se proyecta que las arquitecturas de 800 V registren una CAGR del 8,31% a medida que Porsche, Hyundai, Kia y Lucid popularizan la carga más rápida y la reducción del peso del cableado. General Motors planea introducir capacidades de 800 V en todos los acabados Ultium, lo que marca un paso significativo hacia la adopción generalizada del estándar de 800 V. Si bien Lotus y algunas empresas emergentes chinas están probando sistemas de mayor voltaje para lograr velocidades de carga más rápidas, enfrentan desafíos en la calificación de componentes y el cumplimiento de las aprobaciones de seguridad.

La transición a 800 V requiere rediseños en los sustratos de los inversores, los condensadores de enlace de CC y las topologías de los cargadores a bordo, todos los cuales implican mayores costos debido a su dependencia de componentes avanzados. Sin embargo, la compatibilidad con la infraestructura sigue siendo un desafío: actualmente, solo las estaciones de carga específicas equipadas con cables refrigerados por líquido pueden aprovechar plenamente las velocidades que ofrece la carga de 800 V. Se están llevando a cabo esfuerzos para armonizar los estándares regulatorios con el fin de facilitar un despliegue transfronterizo más fluido de los vehículos comerciales.

Análisis Geográfico

Asia-Pacífico mantuvo el 58,74% de los ingresos globales en 2025, aprovechando la escala de China con 16,49 millones de registros de vehículos eléctricos domésticos ese año. La cadena de valor completa de China —desde la conversión de litio y la producción de cátodos hasta el ensamblaje de motores— crea ventajas de costo y acorta los ciclos de desarrollo. Japón se especializa en motores de alta precisión y electrónica de potencia, mientras que Corea del Sur lidera en formulaciones de celdas NCM y tecnología de bolsa. Los incentivos vinculados a la producción de India catalizan las fábricas de módulos locales y atraen a fabricantes de celdas extranjeros, desplazando a la región del ensamblaje final hacia una integración de componentes más profunda a lo largo de la década [3]"Directrices del Esquema PLI de ACC,", Gobierno de India, heavyindustries.gov.in.

Oriente Medio y África registran la CAGR más rápida del período 2026-2031 con un 8,28%. Los proyectos de fondos soberanos en los Emiratos Árabes Unidos y Arabia Saudita financian plantas de vehículos eléctricos en terrenos baldíos, recintos de baterías y fábricas de obleas de carburo de silicio, aprovechando los recursos solares para reducir los costos energéticos de los procesos electrolíticos. Sudáfrica capitaliza los metales del grupo del platino para pilas de combustible y el manganeso para cátodos de fosfato de hierro y litio, integrando los minerales más profundamente en las cadenas de valor domésticas. Las mejoras de la red eléctrica y la expansión de las energías renovables dictarán el ritmo al que la producción de componentes escale regionalmente.

América del Norte se beneficia de la Ley de Reducción de la Inflación, que vincula los créditos fiscales al contenido nacional, con GM canalizando 35.000 millones de USD hacia plantas de celdas de batería y materiales. La localización reduce el riesgo cambiario y los costos de flete, pero también exige nuevas bases de proveedores para separadores, colectores de corriente y aglutinantes de cátodos. Europa hace hincapié en las cuotas de reciclaje y las directivas de economía circular; los nuevos proyectos de gigafábricas incorporan líneas de procesamiento de masa negra para capturar cobalto y níquel para cátodos de circuito cerrado. Las regulaciones ambientales elevan el papel del software de análisis del ciclo de vida y los módulos de trazabilidad dentro de la lista de materiales de cada componente.

Panorama Competitivo

El mercado de partes y componentes para vehículos eléctricos está moderadamente fragmentado. El suministro de celdas de batería está dominado por actores principales como CATL, LG Energy Solution y BYD. En contraste, segmentos como la electrónica de potencia, la gestión térmica y los arneses de cableado están más dispersos. Esta dispersión permite a los especialistas de nicho asegurar programas a través de la innovación rápida en lugar de la escala pura. Si bien la integración vertical de Tesla y BYD comprime los márgenes del Nivel 1 en los módulos estandarizados, simultáneamente presenta oportunidades en software, análisis e integración para los proveedores dispuestos a codesarrollar arquitecturas.

Las solicitudes de patentes para dispositivos de potencia de carburo de silicio han aumentado, destacando un panorama competitivo impulsado por la tecnología. Los proveedores automotrices veteranos, armados con sistemas de calidad certificados por ISO y vínculos establecidos con los OEM, enfrentan un cambio fundamental. Para pasar de vendedores de subsistemas a integradores de sistemas, deben adoptar ofertas intensivas en código. Mientras tanto, los fabricantes de semiconductores están incursionando en los dominios tradicionales del Nivel 1, ofreciendo diseños de referencia y módulos parcialmente ensamblados.

Las políticas industriales regionales intensifican la competencia. En Estados Unidos, las regulaciones de contenido nacional fomentan empresas conjuntas que fusionan la experiencia asiática en baterías con las marcas automotrices estadounidenses. Simultáneamente, los mandatos de reciclaje de Europa favorecen a los actores con habilidades metalúrgicas. A medida que los OEM priorizan la seguridad del suministro mediante la doble fuente de piezas esenciales, se limita la expansión de la participación de mercado de cualquier proveedor individual en categorías estandarizadas como contactores y barras colectoras.

Líderes de la Industria de Partes y Componentes para Vehículos Eléctricos

Contemporary Amperex Technology Co. Ltd

LG Energy Solution Ltd

Robert Bosch GmbH

BYD Co. Ltd

Panasonic Holdings Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Seres Group Co., Ltd. adquirió una participación de control en Chongqing Landian Automotive Technology Co., Ltd. por 175 millones de CNY (24,84 millones de USD), estableciéndose como el mayor accionista de la empresa. La adquisición permite a Seres Group desarrollar asociaciones estratégicas con Landian Auto en colaboración técnica, integración de la cadena de suministro y expansión de mercado, reforzando su posición en el mercado de componentes principales para vehículos eléctricos.

- Septiembre de 2025: En un movimiento estratégico, Mazda Motor Corporation firmó un acuerdo con la Prefectura de Yamaguchi y la Ciudad de Iwakuni para establecer la "Planta de Mazda Motor Corporation en Iwakuni". Esta instalación se centrará en la producción de paquetes de módulos para celdas de batería de iones de litio cilíndricas para automóviles, marcando un paso significativo en la expansión de Mazda en la Ciudad de Iwakuni, Prefectura de Yamaguchi.

- Mayo de 2025: Garrett Motion Inc. recibió su primer contrato de producción importante para un motor de tracción eléctrica de alta velocidad e inversor compatible, diseñado para su integración en ejes eléctricos para camiones de uso pesado. La empresa planea comenzar la producción en 2027.

Alcance del Informe Global del Mercado de Partes y Componentes para Vehículos Eléctricos

El informe del mercado de partes y componentes para vehículos eléctricos está segmentado por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), tipo de propulsión (vehículo eléctrico de batería, vehículos eléctricos híbridos enchufables, vehículos eléctricos híbridos y vehículo eléctrico de pila de combustible), tipo de componente (paquetes de baterías, motores eléctricos, electrónica de potencia, componentes de gestión térmica, cableado, arneses y conectores, y sensores y unidades de control), plataforma de voltaje (sistemas de hasta 400 V, sistemas de 800 V y sistemas por encima de 800 V) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Automóviles de Pasajeros | Compactos |

| Vehículos Utilitarios Deportivos / Crossover | |

| De Lujo | |

| Vehículos Comerciales | Vehículos Comerciales Ligeros |

| Autobuses y Autocares | |

| Camiones Medianos y Pesados |

| Vehículo Eléctrico de Batería |

| Vehículo Eléctrico Híbrido Enchufable |

| Vehículo Eléctrico Híbrido |

| Vehículo Eléctrico de Pila de Combustible |

| Paquetes de Baterías | Celdas de Batería |

| Sistemas de Gestión de Baterías | |

| Sistemas de Gestión Térmica de Baterías | |

| Motores Eléctricos | Síncronos de Imán Permanente |

| De Inducción | |

| De Reluctancia Conmutada | |

| Electrónica de Potencia | Inversores |

| Convertidores CC-CC | |

| Cargadores a Bordo | |

| Componentes de Gestión Térmica | Intercambiadores de Calor |

| Placas de Enfriamiento | |

| Cableado, Arneses y Conectores | |

| Sensores y Unidades de Control |

| Sistemas de Hasta 400 V |

| Sistemas de 800 V |

| Sistemas por Encima de 800 V |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | Compactos |

| Vehículos Utilitarios Deportivos / Crossover | ||

| De Lujo | ||

| Vehículos Comerciales | Vehículos Comerciales Ligeros | |

| Autobuses y Autocares | ||

| Camiones Medianos y Pesados | ||

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería | |

| Vehículo Eléctrico Híbrido Enchufable | ||

| Vehículo Eléctrico Híbrido | ||

| Vehículo Eléctrico de Pila de Combustible | ||

| Por Tipo de Componente | Paquetes de Baterías | Celdas de Batería |

| Sistemas de Gestión de Baterías | ||

| Sistemas de Gestión Térmica de Baterías | ||

| Motores Eléctricos | Síncronos de Imán Permanente | |

| De Inducción | ||

| De Reluctancia Conmutada | ||

| Electrónica de Potencia | Inversores | |

| Convertidores CC-CC | ||

| Cargadores a Bordo | ||

| Componentes de Gestión Térmica | Intercambiadores de Calor | |

| Placas de Enfriamiento | ||

| Cableado, Arneses y Conectores | ||

| Sensores y Unidades de Control | ||

| Por Plataforma de Voltaje | Sistemas de Hasta 400 V | |

| Sistemas de 800 V | ||

| Sistemas por Encima de 800 V | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las partes y componentes globales para vehículos eléctricos en 2031?

Se prevé que el valor alcance los 300.460 millones de USD en 2031.

¿A qué velocidad se están expandiendo las plataformas de vehículos de 800 voltios?

Se espera que los envíos vinculados a las arquitecturas de 800 voltios avancen a una CAGR del 8,31% entre 2026 y 2031.

¿Qué clase de vehículo está añadiendo volumen más rápidamente?

Los vehículos comerciales, especialmente las furgonetas de reparto de última milla, están escalando a una CAGR del 8,71% a medida que los operadores de flotas persiguen ganancias en el costo total de propiedad.

¿Por qué son cruciales los precios de los paquetes de iones de litio para la adopción?

Cruzar el umbral de menos de 100 USD por kWh en 2024 empujó los precios de compra de vehículos eléctricos de batería hacia la paridad con los automóviles de combustión interna, desbloqueando una mayor demanda de los consumidores.

¿Qué factor representa el mayor riesgo para la cadena de suministro de los fabricantes de componentes?

Los cuellos de botella en minerales críticos, en particular el refinado de litio y el suministro de imanes de tierras raras, limitan la capacidad a corto plazo.

Última actualización de la página el: