Tamaño y Cuota del Mercado de Sustitutos de Huevo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

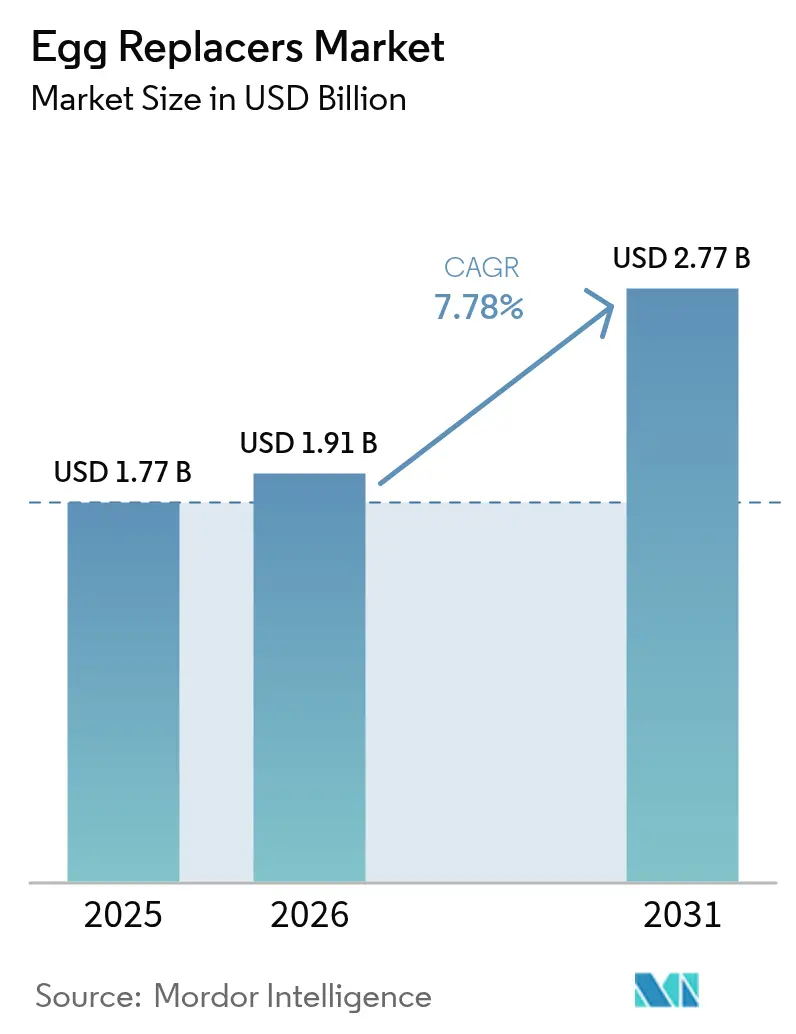

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.78% CAGR |

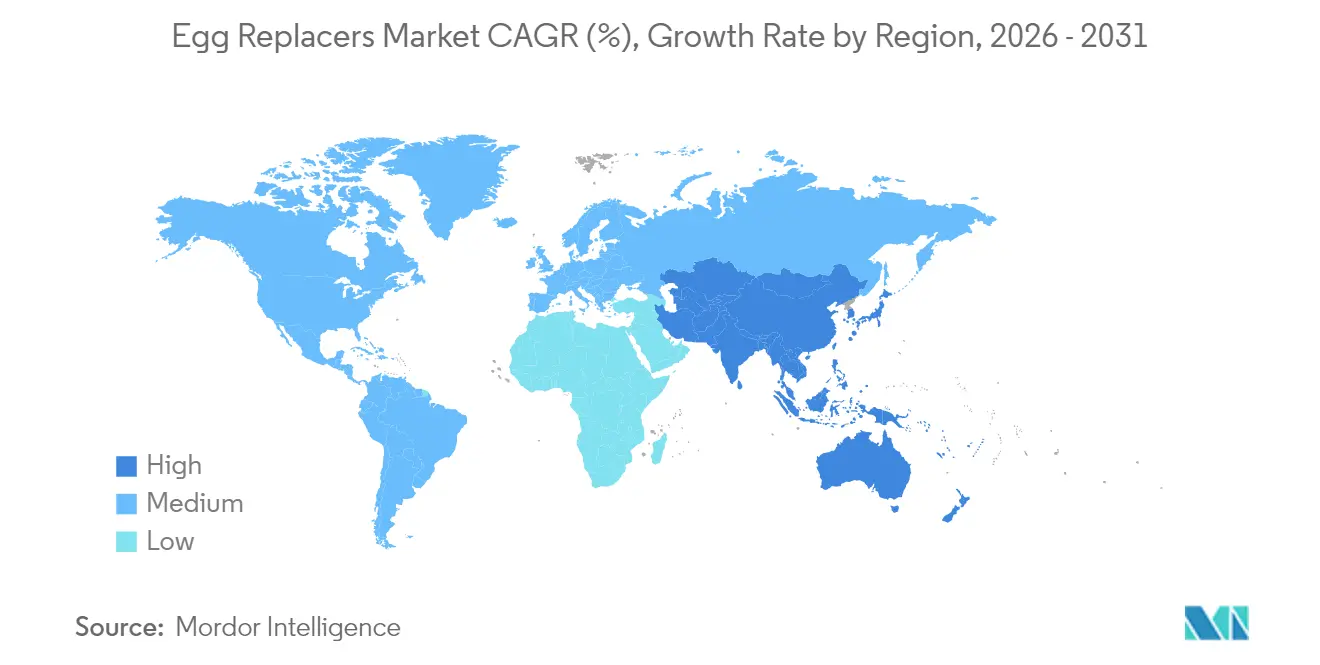

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

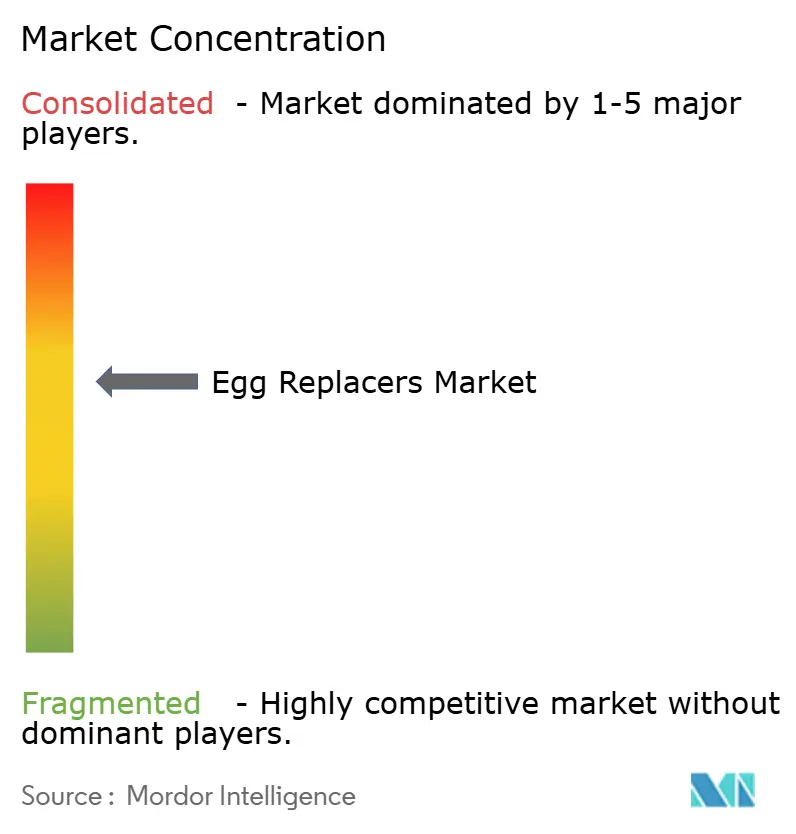

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sustitutos de Huevo por Mordor Intelligence

El tamaño del mercado de sustitutos de huevo en 2026 se estima en USD 1.910 millones, creciendo desde el valor de 2025 de USD 1.770 millones, con proyecciones para 2031 que muestran USD 2.770 millones, creciendo a una CAGR del 7,78% durante el período 2026-2031. Esta tendencia al alza está impulsada por varios factores clave, entre ellos el aumento de los precios de los huevos convencionales, regulaciones más estrictas en materia de seguridad alimentaria y la creciente preferencia de los consumidores por las dietas de origen vegetal. Los proveedores de ingredientes están abordando de manera proactiva las vulnerabilidades de la cadena de suministro, mientras que los fabricantes de alimentos se centran en desarrollar formulaciones que mantengan el sabor y la textura deseados de los productos. Además, las inversiones sustanciales en plataformas de fermentación de precisión están acelerando la innovación en el mercado. Los compradores a gran escala están asegurando contratos plurianuales para garantizar un suministro fiable de sustitutos de huevo de alta funcionalidad. Aunque lograr la paridad de costes con los huevos con cáscara sigue siendo un desafío en 2025, el mercado se beneficia de mayores medidas de bioseguridad, que están elevando los precios base de los huevos y reduciendo la brecha de costes, lo que apoya aún más el crecimiento del mercado de sustitutos de huevo.

Conclusiones Clave del Informe

- Por ingrediente, las proteínas lácteas lideraron con una cuota del 37,78% del mercado de sustitutos de huevo en 2025; la harina de algas registra la CAGR más rápida del 9,68% hasta 2031.

- Por forma, los formatos secos capturaron el 75,05% del tamaño del mercado de sustitutos de huevo en 2025; los formatos líquidos se expanden a una CAGR del 10,95% hasta 2031.

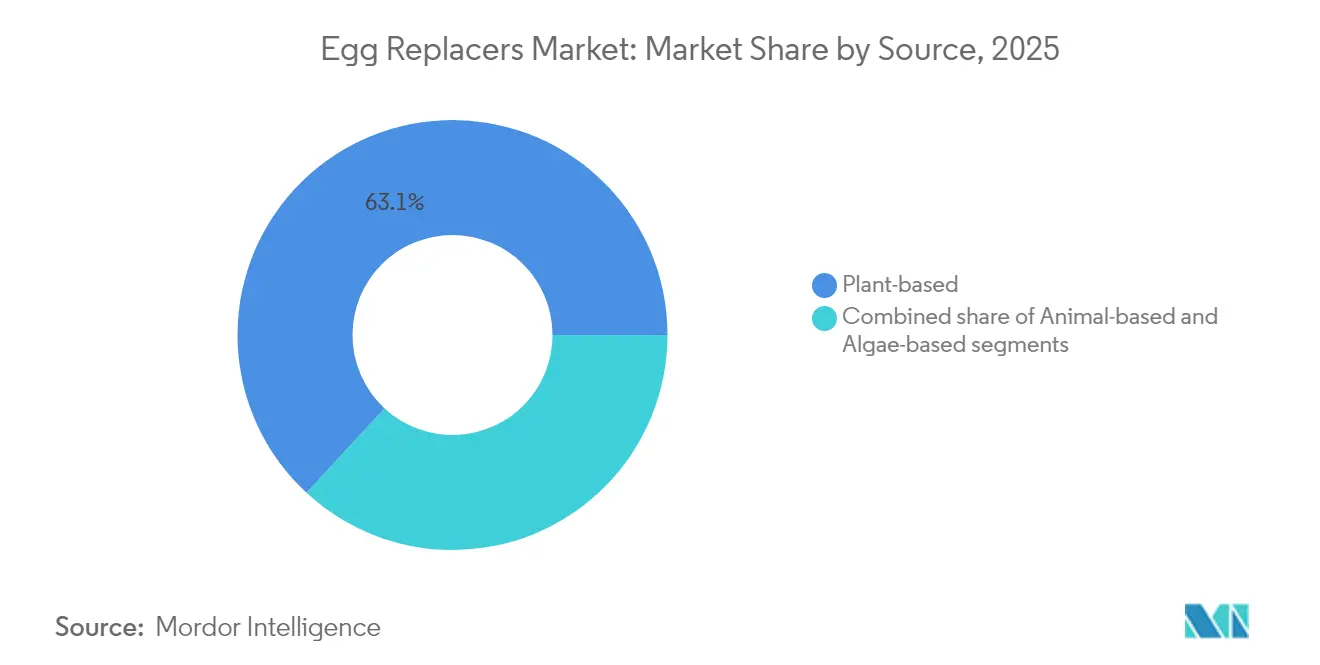

- Por fuente, los insumos de origen vegetal representaron el 63,12% de la cuota del mercado de sustitutos de huevo en 2025, mientras que las fuentes de origen algal están proyectadas para crecer a una CAGR del 9,91%.

- Por aplicación, la panadería y confitería generó el 40,12% del tamaño del mercado de sustitutos de huevo en 2025; las salsas y aderezos están proyectados para avanzar a una CAGR del 9,33%.

- Por geografía, América del Norte dominó con una cuota de ingresos del 35,41% en 2025; Asia-Pacífico registra la CAGR regional más rápida del 10,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sustitutos de Huevo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las alergias al huevo y las restricciones dietéticas entre los consumidores | +1.2% | Global, con mayor prevalencia en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente adopción de dietas veganas y de origen vegetal a nivel mundial | +1.8% | Global, liderado por América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de ingredientes alimentarios de etiqueta limpia y naturales | +1.5% | América del Norte y Europa principalmente, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la industria de panadería y confitería | +1.3% | Global, con el mayor crecimiento en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Aumento de personas que siguen dietas vegetarianas | +1.0% | Global, con crecimiento concentrado en India, Europa y América del Norte | Largo plazo (≥ 4 años) |

| Precios inconsistentes de los huevos y problemas de suministro relacionados con la gripe aviar | +2.2% | Global, más agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las alergias al huevo y las restricciones dietéticas entre los consumidores

Millones de personas en los EE. UU. padecen alergias alimentarias, siendo los huevos uno de los 9 principales alérgenos que requieren etiquetado federal. La Fundación Estadounidense del Asma y las Alergias identificó a Wichita, Kansas, como la ciudad de los EE. UU. más afectada por las alergias estacionales en 2025, lo que refleja tendencias más amplias [1]Fuente: Fundación Estadounidense del Asma y las Alergias, "Las ciudades de EE. UU. que más sufren las alergias estacionales en 2025", aafa.org. Más de 20 millones de estadounidenses padecen alergias alimentarias, lo que pone de relieve la creciente demanda de alternativas eficaces, especialmente durante las etapas críticas del desarrollo. Health Canada ha ordenado un etiquetado claro para 11 alérgenos prioritarios, incluidos los huevos, lo que subraya la necesidad de soluciones transparentes de sustitución de huevo. De manera similar, la FDA ha reforzado la importancia de un etiquetado estricto de alérgenos para garantizar la seguridad del consumidor, especialmente porque algunos sustitutos de huevo pueden contener otros alérgenos. Los adultos con alergias a la clara de huevo de gallina enfrentan desafíos como opciones dietéticas limitadas y reducción de las interacciones sociales, lo que subraya la necesidad de productos alimenticios innovadores, seguros y funcionales. A medida que las alergias alimentarias se convierten en una preocupación urgente de salud pública, el mercado está evolucionando hacia alternativas libres de alérgenos que priorizan la seguridad, la transparencia y la inclusividad sin comprometer la calidad.

Creciente adopción de dietas veganas y de origen vegetal a nivel mundial

En enero de 2024, una investigación de la Sociedad Vegana reveló que aproximadamente el 3% de la población de Gran Bretaña, alrededor de 2 millones de personas, se identifica como vegana o sigue dietas de origen vegetal. Además, el 10% de la población está reduciendo o eliminando los productos de origen animal, lo que indica un cambio significativo hacia el consumo de origen vegetal. Londres, el Noreste y el Suroeste lideran regionalmente, con el 4% de sus poblaciones adoptando estas dietas. Los jóvenes de entre 16 y 44 años y las mujeres (tasa de adopción del 3,60% frente al 1,98% de los hombres) muestran tasas de adopción más altas, lo que pone de relieve las tendencias y preferencias demográficas clave[2]Fuente: La Sociedad Vegana, "Las tendencias nacionales destacan el creciente cambio hacia las dietas de origen vegetal", vegansociety.com. Este cambio está impulsado por la creciente conciencia sobre los beneficios para la salud, la sostenibilidad medioambiental y el bienestar animal, que influyen cada vez más en las decisiones de los consumidores. La demanda de alternativas de origen vegetal innovadoras y funcionales continúa aumentando a medida que estos factores ganan protagonismo. Las directrices dietéticas gubernamentales también apoyan progresivamente diversas fuentes de proteínas, incluidas las de origen vegetal, proporcionando un sólido marco regulatorio que valida y fomenta la adopción de estas dietas. Este panorama en evolución ofrece oportunidades significativas para que las partes interesadas desarrollen y comercialicen productos que satisfagan la creciente demanda de soluciones de origen vegetal.

Creciente demanda de ingredientes alimentarios de etiqueta limpia y naturales

En diciembre de 2024, la FDA promulgó una norma definitiva que redefine las declaraciones de contenido nutricional "saludable". Esta medida introduce parámetros actualizados que reflejan las preferencias cambiantes de los consumidores y las tendencias regulatorias. La norma recién establecida fija límites para los azúcares añadidos, las grasas saturadas y el sodio. También subraya la importancia de grupos de alimentos como verduras, frutas, cereales, lácteos y proteínas. Esta estrategia responde a la creciente demanda de productos de etiqueta limpia, que enfatizan ingredientes fácilmente reconocibles y naturales. Basándose en las Directrices Dietéticas 2020-2025, la norma delimita equivalentes claros de grupos de alimentos. Esta orientación impulsa a los fabricantes a elaborar productos que mantengan los estándares nutricionales al tiempo que preservan la transparencia de los ingredientes. Bajo este nuevo marco, los alimentos de un solo ingrediente —como frutas, verduras, cereales integrales y proteínas magras— obtienen automáticamente la etiqueta "saludable". Este respaldo refuerza el movimiento de etiqueta limpia, promoviendo formulaciones libres de aditivos artificiales y nombres químicos complejos. Con una creciente apetencia de los consumidores por listas de ingredientes transparentes, los fabricantes están reformulando activamente sus productos. El panorama regulatorio apoya este cambio y promueve la adopción de ingredientes naturales. Los sustitutos de huevo de origen vegetal, por ejemplo, se alinean con los estándares de etiqueta limpia y ofrecen un rendimiento funcional en diversas aplicaciones alimentarias. Este panorama en evolución satisface las demandas de los consumidores e impulsa la innovación, empujando a la industria alimentaria hacia ofertas más saludables y transparentes.

Expansión de la industria de panadería y confitería

En 2023, la producción mundial de huevos alcanzó aproximadamente 91 millones de toneladas métricas, con China manteniendo su posición como el mayor productor[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Producción mundial de huevos de 1990 a 2023", fao.org. Este dominio pone de relieve el papel fundamental de los huevos en la fabricación de alimentos y subraya la creciente necesidad de tecnologías de sustitución para abordar los desafíos de sostenibilidad, costes y cadena de suministro. La adopción de metodologías de detección avanzadas, como las narices electrónicas y el análisis espectral, demuestra el compromiso de la industria con la innovación en la evaluación de la frescura de los huevos y la garantía de la calidad del producto. Estas tecnologías no solo mejoran el control de calidad, sino que también se alinean con la creciente demanda de sustitutos de huevo eficientes y escalables. Además, la integración del aprendizaje automático y la fusión de datos multisensor está revolucionando los procesos de evaluación de la calidad, permitiendo evaluaciones más precisas y fiables que benefician tanto al procesamiento tradicional de huevos como al desarrollo de ingredientes alternativos. La importancia económica de los huevos, combinada con las preocupaciones de seguridad y cadena de suministro, está impulsando a los fabricantes a adoptar estrategias diversificadas de abastecimiento de ingredientes, con los sustitutos funcionales emergiendo como una solución clave. En las aplicaciones de panadería, los sustitutos de huevo deben replicar eficazmente propiedades esenciales —como la unión, el leudado y la retención de humedad— mientras mantienen la calidad y consistencia del producto. Esto garantiza la satisfacción del consumidor y apoya la eficiencia de fabricación, acelerando así la adopción y el crecimiento de los sustitutos de huevo en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costes de producción en comparación con los huevos convencionales | -1.5% | Global, más pronunciado en los mercados en desarrollo | Mediano plazo (2-4 años) |

| Diferencias de sabor y textura en comparación con los huevos tradicionales | -1.2% | Global, variable según la aplicación y el segmento de consumidores | Largo plazo (≥ 4 años) |

| Volatilidad de precios de los ingredientes clave utilizados en los sustitutos de huevo | -0.8% | Global, con variaciones regionales según las condiciones agrícolas | Corto plazo (≤ 2 años) |

| Limitaciones de almacenamiento y vida útil de ciertos sustitutos de huevo | -0.5% | Global, particularmente en regiones con infraestructura de cadena de frío limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores costes de producción en comparación con los huevos convencionales

La fabricación de sustitutos de huevo implica procesos más complejos, equipos especializados y materias primas de mayor valor en comparación con la producción convencional de huevos. Estos factores crean desventajas en costes, limitando su adopción en mercados sensibles al precio. Sin embargo, la proyección del USDA de un aumento del 41,1% en los precios de los huevos para 2025 reduce temporalmente esta brecha de costes. Lograr competitividad a largo plazo requerirá escalar la producción e implementar avances tecnológicos para mejorar la eficiencia. Las tecnologías de fermentación de precisión presentan una vía prometedora para la reducción de costes. Por ejemplo, empresas como Onego Bio están escalando la producción de proteínas de clara de huevo bioidenticas, abordando las limitaciones de suministro mientras mantienen estrategias de precios competitivos. El impacto económico de la influenza aviar altamente patógena, que se proyecta costará a los consumidores estadounidenses USD 14.500 millones en 2024-25, ha creado oportunidades a corto plazo para los sustitutos de huevo a pesar de sus mayores costes de producción base. Además, las condiciones de sequía y el aumento de los precios de los cereales están elevando los gastos de alimentación animal, lo que influye aún más en la estructura de costes tanto de las fuentes de proteínas tradicionales como de las alternativas. Las interrupciones en la cadena de suministro también han contribuido a oportunidades temporales para los sustitutos de huevo, ya que la volatilidad de precios en los huevos convencionales reduce la disparidad de costes durante los períodos de crisis. Estos factores en conjunto ponen de relieve la dinámica cambiante del mercado de sustitutos de huevo y el potencial de crecimiento a pesar de los desafíos existentes.

Diferencias de sabor y textura en comparación con los huevos tradicionales

La aceptación de los sustitutos de huevo por parte de los consumidores se ve obstaculizada por las discrepancias sensoriales con los huevos convencionales. Esto es especialmente evidente en platos donde el sabor y la textura del huevo son primordiales, como los huevos revueltos, los productos horneados y las natillas. Las investigaciones indican que las alternativas de origen vegetal a menudo presentan sabores indeseados vinculados a las proteínas vegetales. Este desafío impulsa la necesidad de técnicas avanzadas de enmascaramiento y estrategias de mejora del sabor para alinearse con las expectativas de los consumidores. En respuesta, los científicos de alimentos están recurriendo a fuentes de proteínas sostenibles como los frijoles mungo, los altramuces y los garbanzos. También están aprovechando las tecnologías de fermentación de precisión para crear proteínas que imiten las propiedades de cocción de las proteínas del huevo, como la coagulación y la emulsificación. Entre los avances tecnológicos notables se encuentra la aparición de alternativas de origen vegetal impresas en 3D. Estas innovaciones, que incorporan proteínas de microalgas y frijoles mungo, presentan un impresionante contenido proteico del 19%. Además, el Instituto de Investigación Tecnológica Industrial de Taiwán ha presentado innovadores sustitutos de huevo de origen vegetal. Al integrar cepas fúngicas patentadas con proteínas de algas marinas y soja, han creado productos que replican auténticamente las texturas tanto de la clara como de la yema de huevo. Estos avances tienen como objetivo proporcionar experiencias sensoriales que resuenen con los entusiastas del huevo tradicional, abordando un obstáculo significativo para la adopción en el mercado. Con el progreso continuo en el abastecimiento de ingredientes, las tecnologías de procesamiento y la formulación de productos, el mercado de huevo de origen vegetal está preparado para crecer en los próximos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente: Las Proteínas Lácteas Aprovechan la Funcionalidad Establecida

En 2025, las proteínas lácteas, con sus propiedades funcionales bien reconocidas, ostentan una cuota de mercado del 37,78%. Los marcos regulatorios establecidos refuerzan su aplicación en los procesos alimentarios, particularmente para la unión, la emulsificación y el espumado. Las estrictas regulaciones de etiquetado de alimentos de la FDA, tal como se describen en 21 CFR Parte 101, garantizan estándares de calidad consistentes para los ingredientes de proteínas lácteas. Esta transparencia no solo informa a los consumidores, sino que también fortalece la confianza en el mercado. Respaldadas por décadas de investigación, las proteínas lácteas sobresalen en sistemas alimentarios complejos, armonizando sus propiedades multifacéticas. Dicha investigación y desarrollo de aplicaciones extensos reducen los riesgos de formulación para los productores de alimentos. Además, la sólida infraestructura de la cadena de suministro para las proteínas lácteas proporciona beneficios en costes y garantías de calidad, un desafío para las categorías de ingredientes más pequeñas. Las regulaciones claras sobre el etiquetado y la seguridad de las proteínas lácteas promueven el cumplimiento predecible, impulsando la inversión e innovación continuas en el sector.

La harina de algas está proyectada para ser el segmento de ingredientes de más rápido crecimiento, con una expansión proyectada a una CAGR del 9,68% hasta 2031. Este crecimiento está impulsado por los avances biotecnológicos que mejoran su perfil nutricional y funcional en comparación con las alternativas tradicionales. La Autoridad Europea de Seguridad Alimentaria ha aprobado las microalgas como seguras para los suplementos dietéticos. Paralelamente, la FDA de los EE. UU. ha clasificado varias especies de microalgas como "Generalmente Reconocidas como Seguras" para el consumo, estableciendo una sólida base regulatoria para la expansión del mercado. El cultivo de microalgas destaca por sus mínimas demandas de tierra y recursos, y sin embargo ofrece un perfil completo de aminoácidos y un alto contenido proteico, abordando urgentes desafíos de sostenibilidad. Además, el apoyo gubernamental a la biotecnología y las fuentes de proteínas sostenibles facilita la comercialización y el escalado de la harina de algas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Los Formatos Secos Dominan Gracias a las Ventajas de Procesamiento

En 2025, la forma seca lidera el mercado con una cuota del 75,05%, impulsada por beneficios como la vida útil prolongada, los menores costes de envío y el almacenamiento más sencillo, alineándose con los objetivos de la cadena de suministro de los fabricantes de alimentos. Las tecnologías de conservación emergentes refuerzan aún más su atractivo. Las investigaciones muestran que los recubrimientos bionanocompuestos derivados de componentes del huevo pueden conservar los huevos frescos hasta tres semanas a temperatura ambiente sin refrigeración, reduciendo la pérdida de peso en un 37% y mejorando métricas de calidad como la Unidad Haugh y el Índice de Yema. Estas innovaciones sugieren que técnicas de conservación similares podrían mejorar la estabilidad y usabilidad de las formulaciones de sustitutos de huevo en formato seco. La naturaleza concentrada de los formatos secos permite a los fabricantes lograr las funcionalidades deseadas con cantidades menores, garantizando un rendimiento consistente en condiciones variables. Además, las regulaciones de la FDA bajo 21 CFR Parte 160 proporcionan un marco claro para los productos de huevo deshidratado, apoyando el desarrollo y la comercialización de sustitutos de huevo en formato seco.

Los formatos líquidos están creciendo rápidamente, con una CAGR proyectada del 10,95% hasta 2031, impulsados por la conveniencia de las formulaciones listas para usar que eliminan la reconstitución en la producción alimentaria comercial. El Diario Coreano de Conservación de Alimentos destaca la ovalbúmina, que constituye el 54% de las proteínas de la clara de huevo y desempeña un papel clave en la gelificación, el espumado y la emulsificación, subrayando la complejidad que los sustitutos líquidos deben replicar. Los avances en las técnicas de separación han mejorado la extracción de ovalbúmina, permitiendo la producción de péptidos bioactivos con beneficios antioxidantes y antimicrobianos. Las alternativas líquidas ofrecen funcionalidad inmediata y se integran perfectamente en los procesos de producción, lo que las hace valiosas para aplicaciones de alto volumen que requieren dosificación y mezcla precisas. Las innovaciones en tecnologías de extracción de proteínas y conservación han mejorado las características funcionales y la vida útil de los sustitutos de huevo líquidos, posicionándolos como una solución versátil para la fabricación moderna de alimentos.

Por Fuente: El Liderazgo de Origen Vegetal Enfrenta la Disrupción de Origen Algal

En 2025, las cadenas de suministro agrícolas establecidas, los marcos regulatorios favorables y la creciente aceptación de los consumidores refuerzan las fuentes de origen vegetal, que ostentan una cuota de mercado del 63,12%. Estos factores facilitan una entrada al mercado y un escalado más sencillos para los fabricantes de ingredientes. La Unión Europea, a través de iniciativas políticas y financiación de investigación, aboga por un mayor suministro doméstico de proteínas de origen vegetal, fomentando un entorno favorable para su desarrollo y comercialización. Alemania ha destinado 38 millones de EUR para apoyar la transición hacia proteínas sostenibles, respaldando también la investigación pública en alimentos de origen vegetal. Además, una revisión regulatoria de 2024 de la política de proteínas busca abordar las preocupaciones de seguridad del suministro y estabilidad de precios, promoviendo estrategias diversificadas de abastecimiento de proteínas. Diversas fuentes de proteínas, desde la soja y los guisantes hasta las habas y la patata, ofrecen características funcionales distintas, alineándose con aplicaciones alimentarias específicas y los gustos de los consumidores.

Las alternativas de origen algal están ganando terreno rápidamente, con proyecciones que indican un crecimiento a una CAGR del 9,91% hasta 2031. Este impulso está impulsado por los avances biotecnológicos en fermentación de precisión y cultivo, que mejoran los perfiles nutricionales y refuerzan la sostenibilidad medioambiental. El sector de fermentación de precisión para ingredientes alimentarios ha experimentado un crecimiento explosivo, con 62 empresas marcando un aumento de 4,4 veces desde 2018, atrayendo casi USD 2.000 millones en inversiones de 2013 a 2022. Los organismos industriales emergentes, como la Alianza de Fermentación de Precisión y Food Fermentation Europe, abogan por marcos regulatorios y la expansión del mercado de ingredientes basados en biotecnología. Los EE. UU., impulsados por regulaciones favorables, están preparados para liderar el desarrollo del mercado, mientras que Europa, impulsada por preocupaciones de sostenibilidad y políticas de apoyo, está avanzando significativamente. Las colaboraciones entre empresas de I+D y compañías alimentarias son cruciales, centrándose en elevar la calidad de las alternativas de origen vegetal y en desarrollar soluciones de ingredientes novedosas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Las Aplicaciones de Panadería Aprovechan la Complejidad Funcional

En 2025, las aplicaciones de panadería y confitería ostentan una cuota de mercado del 40,12%, lo que pone de relieve el papel fundamental de los sustitutos de huevo en la unión, el leudado, la retención de humedad y la formación de estructura. Estas funciones son esenciales para mantener la calidad del producto y satisfacer las expectativas de los consumidores. Las diversas demandas de la panificación requieren que los sustitutos de huevo desempeñen múltiples roles, lo que plantea desafíos técnicos. Los ingredientes con historial de rendimiento comprobado están mejor equipados para abordar estos desafíos. Bajo 21 CFR Parte 102, las regulaciones gubernamentales de seguridad alimentaria exigen transparencia en el etiquetado de los productos de panadería que utilizan sustitutos de huevo. Estas regulaciones requieren el uso de nombres comunes para alimentos no estandarizados y la divulgación de los porcentajes de ingredientes caracterizantes cuando influyen significativamente en la percepción del consumidor o en los precios, lo que impacta directamente en las estrategias de marketing. Las tecnologías de procesamiento avanzadas han permitido que los sustitutos de huevo repliquen propiedades esenciales de horneado como la retención de gas, la coagulación de proteínas y la gestión de la humedad, impulsando su adopción en este sector.

Se proyecta que las salsas y aderezos experimenten el crecimiento de mercado más rápido, con una CAGR del 9,33% hasta 2031. Este crecimiento está impulsado por las reformulaciones de etiqueta limpia y los avances en las tecnologías de emulsificación, que satisfacen la demanda de los consumidores de ingredientes naturales sin comprometer la textura o la estabilidad. La orientación provisional de la FDA sobre el etiquetado de alternativas de origen vegetal enfatiza descripciones claras de los productos y la transparencia de los ingredientes, ayudando a los fabricantes a comunicar los beneficios de los sustitutos de huevo. Abordando específicamente las alternativas de huevo de origen vegetal, la orientación aboga por información veraz y clara para mejorar la comprensión del consumidor. Los sustitutos de huevo son parte integral de las salsas y aderezos, aprovechando sus propiedades de emulsificación para mantener la estabilidad mientras cumplen con los requisitos de etiqueta limpia. El marco regulatorio apoya la innovación al proporcionar directrices claras para el etiquetado y la comunicación con el consumidor, fomentando una mayor aceptación de los ingredientes alternativos e impulsando el crecimiento en esta categoría.

Análisis Geográfico

En 2025, América del Norte ostenta una cuota de mercado dominante del 35,41%, respaldada por su sólida infraestructura para alimentos de origen vegetal, marcos regulatorios bien definidos y una creciente aceptación de los consumidores de proteínas alternativas. Estos elementos allanan el camino para una entrada y expansión más fluidas en el mercado para los fabricantes de sustitutos de huevo. Las sofisticadas cadenas de suministro de la región, las tecnologías de procesamiento de vanguardia y las cuantiosas inversiones de capital de riesgo trabajan en conjunto para impulsar la innovación y la comercialización. En Canadá, tras consultas públicas, los organismos regulatorios han subrayado la importancia del etiquetado transparente para los sustitutos de huevo de origen vegetal. Esta medida no solo pretende aclarar la posible confusión de los consumidores, sino que también busca impulsar el crecimiento del mercado mediante una claridad regulatoria asegurada. Además, la reciente orientación de la FDA establece protocolos de etiquetado estandarizados para las alternativas de origen vegetal, simplificando los obstáculos de cumplimiento y mejorando la comprensión del consumidor sobre las características del producto y el contenido nutricional.

Asia-Pacífico está preparada para liderar el impulso de crecimiento, con una CAGR proyectada del 10,21% hasta 2031. Este auge se atribuye a la creciente clase media de la región, la evolución de las preferencias dietéticas y la mayor conciencia sobre la salud, todos los cuales amplifican la demanda de ingredientes alimentarios funcionales. Junto con la vasta capacidad de fabricación de alimentos de la región y sus ricos recursos agrícolas, estos factores generan beneficios en costes en la producción y el procesamiento de ingredientes. A medida que avanza la urbanización, se observa una inclinación notable hacia las categorías de alimentos procesados premium. Un testimonio del espíritu innovador de la región es el Instituto de Investigación Tecnológica Industrial de Taiwán, que ha sido pionero en alternativas de huevo de origen vegetal que aprovechan cepas fúngicas patentadas y proteínas de algas marinas, subrayando los avances biotecnológicos de la región y su potencial liderazgo en innovaciones de proteínas alternativas.

Europa continúa desempeñando un papel fundamental en el mercado, respaldada por iniciativas de sostenibilidad, una preferencia por las etiquetas limpias y marcos regulatorios que promueven el uso de ingredientes de origen vegetal en diversas categorías alimentarias. La iniciativa de la UE para reforzar la producción doméstica de proteínas de origen vegetal no solo aborda la seguridad alimentaria, sino que también reduce las dependencias de importación. El compromiso de Alemania en 2023 de 38 millones de EUR hacia una transición proteica sostenible subraya la dedicación de la región a fomentar la innovación en este ámbito. Además, la orientación renovada de la Autoridad Europea de Seguridad Alimentaria para las solicitudes de nuevos alimentos, que entrará en vigor en febrero de 2025, busca aclarar las regulaciones para los ingredientes de vanguardia mientras mantiene rigurosos estándares de seguridad para la protección del consumidor. Mientras tanto, América del Sur y Oriente Medio y África se encuentran en el umbral de oportunidades emergentes, gracias a sus ricos activos agrícolas y sus sectores de procesamiento de alimentos en expansión. Sin embargo, obstáculos como las limitaciones de infraestructura y las ambigüedades regulatorias podrían moderar su crecimiento a corto plazo en comparación con los mercados más maduros.

Panorama Competitivo

El mercado global de sustitutos de huevo está moderadamente consolidado, con algunos actores dominantes que coexisten junto a varias empresas regionales y de nicho. Empresas prominentes como Cargill, Incorporated, Archer-Daniels-Midland Company, Ingredion Incorporated, Tate & Lyle PLC y Kerry Group plc ostentan cuotas de mercado sustanciales, impulsadas por sus sólidas carteras de productos y sus extensas redes de distribución global. Estas empresas líderes invierten activamente en innovación de productos, prácticas de abastecimiento sostenible y colaboraciones estratégicas para mantener su ventaja competitiva. Mientras tanto, las empresas más pequeñas se centran en desarrollar formulaciones especializadas que se alineen con las crecientes preferencias de los consumidores por productos veganos, libres de alérgenos y de etiqueta limpia.

Los disruptores emergentes están remodelando el panorama del mercado aprovechando la fermentación de precisión y la biotecnología para ofrecer propiedades funcionales avanzadas y una sostenibilidad mejorada en comparación con las alternativas tradicionales. Empresas como Onego Bio y The EVERY Company están a la vanguardia de esta innovación, creando proteínas bioidenticas mediante procesos de fermentación que replican la funcionalidad de las proteínas del huevo. Estos avances abordan vulnerabilidades críticas de la cadena de suministro y preocupaciones éticas, posicionando a estos disruptores como actores clave en el mercado en evolución. Además, a medida que los marcos regulatorios maduran, se espera que la intensidad competitiva aumente. Por ejemplo, la orientación provisional de la FDA sobre el etiquetado de alternativas de origen vegetal introduce oportunidades de estandarización, favoreciendo a las empresas con sólidas capacidades de cumplimiento y sistemas de calidad bien establecidos.

Las aplicaciones especializadas, que a menudo requieren propiedades funcionales únicas, presentan importantes oportunidades de espacio en blanco para las empresas que buscan diferenciar sus ofertas. Además, los mercados regionales subdesarrollados, limitados por redes de distribución limitadas, ofrecen un potencial sin explotar para las empresas dispuestas a invertir en infraestructura y estrategias de penetración de mercado. Las categorías de ingredientes emergentes, como las proteínas de origen algal, también están ganando terreno debido a su naturaleza innovadora. Estos ingredientes no solo ofrecen beneficios nutricionales sustanciales, sino que también se alinean con la creciente demanda de los consumidores de soluciones medioambientalmente sostenibles. En conjunto, estos factores crean un panorama prometedor para la expansión del mercado y las oportunidades de crecimiento a largo plazo.

Líderes de la Industria de Sustitutos de Huevo

Cargill, Incorporated

Archer-Daniels-Midland Company

Ingredion Incorporated

Tate & Lyle PLC

Kerry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Corbion ha lanzado los sustitutos de huevo Vantage 11E y Vantage 12E para ayudar a las panaderías a hacer frente a los desafíos de suministro y precios de los huevos; el Vantage 11E proporciona sustitución completa del huevo en pan y bollos, y el Vantage 12E permite una reducción de hasta el 40% del huevo en pasteles y productos dulces, según la marca.

- Abril de 2025: Innophos amplió su cartera Levair con la incorporación de Levair Egg Replace. Levair Egg Replace es una solución de sustitución de huevo para panaderías comerciales. Según la marca, el nuevo sustituto de huevo fue diseñado para la sustitución total o parcial de yemas de huevo y huevos enteros deshidratados. Las aplicaciones en las que se puede utilizar el producto incluyen pasteles, donuts, magdalenas y bizcochos.

- Agosto de 2024: Nandi Proteins ha obtenido más de 500.000 GBP de Nesta y Scottish Enterprise para avanzar en su sustituto de clara de huevo, que utiliza proteínas vegetales para sustituir las claras de huevo en productos como pan sin gluten y magdalenas. Según la marca, esta innovación permite que las alternativas cárnicas vegetarianas se comercialicen como veganas y apoya la eliminación de ingredientes indeseables como la metilcelulosa y los emulsionantes químicos, alineándose con las tendencias de la industria hacia etiquetas más limpias y formulaciones más saludables.

- Junio de 2024: Revyve, una empresa neerlandesa de tecnología alimentaria, ha presentado un sustituto de huevo de etiqueta limpia y mínimamente procesado para hamburguesas, elaborado a partir de levadura de cervecería reutilizada y libre de almidones ocultos, emulsionantes y números E. Según la marca, este ingrediente a base de levadura imita las propiedades de unión y gelificación de las claras de huevo, ofreciendo una textura firme y elástica y atractivo sensorial en hamburguesas de origen vegetal, siendo además no transgénico, vegano y rentable para los fabricantes.

Alcance del Informe del Mercado Global de Sustitutos de Huevo

El mercado global de sustitutos de huevo ha sido segmentado por forma en sustitutos de huevo secos y líquidos. Por fuente, el mercado de sustitutos de huevo se segmenta en de origen vegetal y de origen animal. Según la aplicación, los sustitutos de huevo globales pueden clasificarse ampliamente de acuerdo con su uso en panadería y confitería, aderezos y untables, productos salados, salsas y otros. Asimismo, en referencia a la presencia del ingrediente básico, los sustitutos de huevo se segregan en proteínas lácteas, productos a base de soja, almidón, harina de algas y otros. Por último, el mercado global de sustitutos de huevo se diferencia sobre la base de la geografía.

| Proteínas Lácteas |

| Almidón |

| Productos a Base de Soja |

| Hidrocoloides |

| Harina de Algas |

| Otros |

| Seco |

| Líquido |

| De origen vegetal |

| De origen animal |

| De origen algal |

| Panadería y Confitería |

| Snacks y Productos Salados |

| Salsas y Aderezos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Ingrediente | Proteínas Lácteas | |

| Almidón | ||

| Productos a Base de Soja | ||

| Hidrocoloides | ||

| Harina de Algas | ||

| Otros | ||

| Por Forma | Seco | |

| Líquido | ||

| Por Fuente | De origen vegetal | |

| De origen animal | ||

| De origen algal | ||

| Por Aplicación | Panadería y Confitería | |

| Snacks y Productos Salados | ||

| Salsas y Aderezos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sustitutos de huevo?

El mercado de sustitutos de huevo alcanzó USD 1.910 millones en 2026 y se proyecta que llegue a USD 2.770 millones en 2031.

¿Qué segmento de ingredientes lidera la industria de sustitutos de huevo?

Las proteínas lácteas ocupan actualmente la posición principal con una cuota de mercado del 37,78% debido a su comprobado rendimiento funcional.

¿Qué región está creciendo más rápido en el mercado de sustitutos de huevo?

Asia-Pacífico registra la CAGR regional más rápida del 10,21% hasta 2031 debido a la diversificación dietética y la innovación en proteínas apoyada por los gobiernos.

¿Qué papel desempeña la regulación en la adopción?

Las normas claras de etiquetado de la FDA, la Autoridad Europea de Seguridad Alimentaria y Health Canada reducen la incertidumbre en materia de cumplimiento, ayudando a que los nuevos sustitutos de huevo lleguen a las estanterías más rápidamente mientras protegen a los consumidores.

Última actualización de la página el: