Tamaño y Participación del Mercado de Ciberseguridad para Instituciones Educativas y de Investigación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

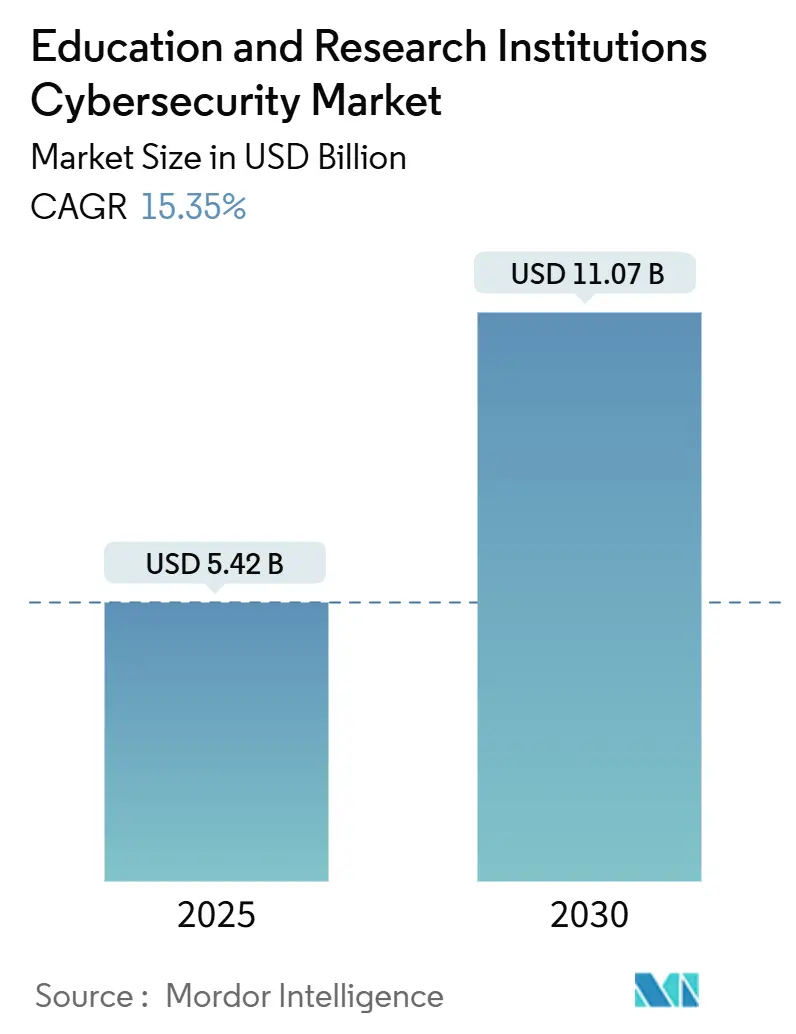

| Tamaño del Mercado (2025) | 5.42 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 15.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ciberseguridad para Instituciones Educativas y de Investigación por Mordor Intelligence

El tamaño del mercado de Ciberseguridad para Instituciones Educativas y de Investigación alcanzó los USD 5,42 mil millones en 2025 y se prevé que aumente a USD 11,07 mil millones para 2030, lo que refleja una CAGR del 15,35% durante el período. El aumento se alinea con un incremento interanual del 70% en los incidentes de ransomware contra escuelas y universidades en 2023, lo que llevó a las instituciones a modernizar sus arquitecturas de seguridad. Las universidades ahora enfrentan un promedio de 2.507 intentos de ataque cada semana, lo que subraya aún más la necesidad de defensas en capas.[1]EDUCAUSE, "Informe Horizon EDUCAUSE 2024," educause.edu La rápida adopción de la nube, con el 92% de los campus utilizando servicios en la nube, amplía la superficie de amenaza y acelera la inversión en soluciones de cifrado y gestión de claves.[2]SURF, "Cifrado en Microsoft Azure y Amazon AWS Cloud," surf.nl La gobernanza de identidades, la seguridad de IoT y la detección gestionada están emergiendo como prioridades presupuestarias fundamentales a medida que las instituciones equilibran los mandatos de cumplimiento normativo como FERPA, GDPR y CCPA con entornos de financiación limitados.

Conclusiones Clave del Informe

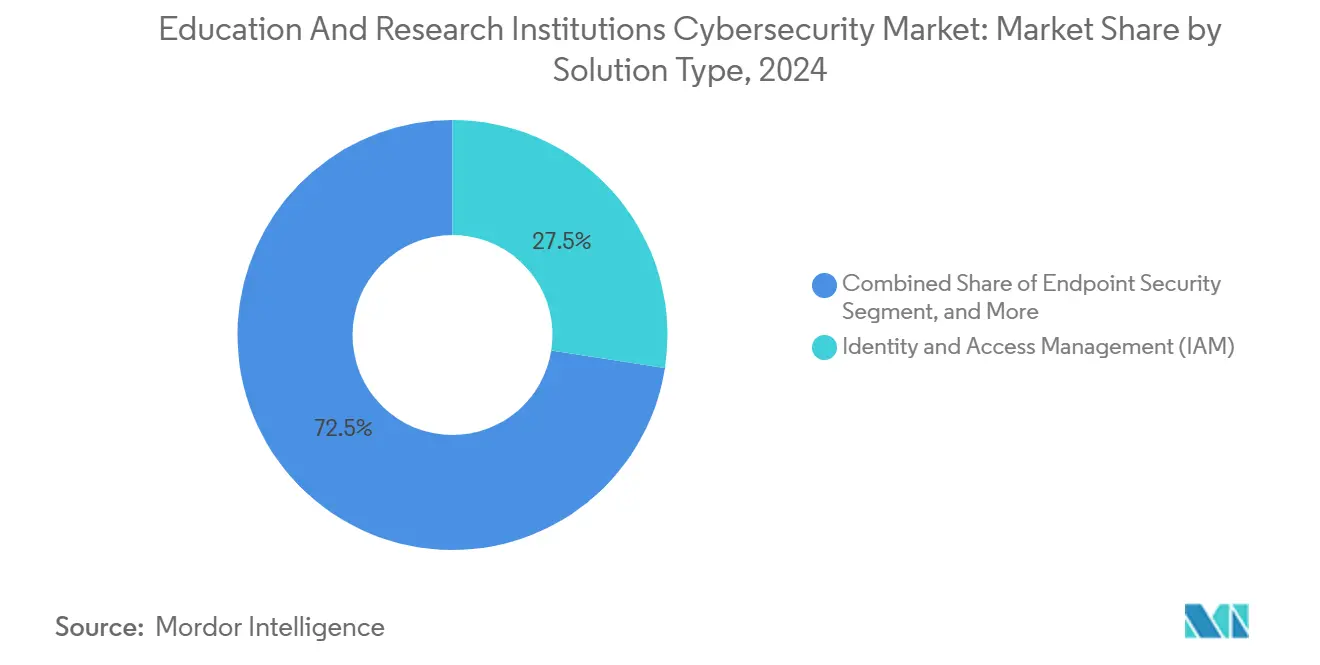

- Por tipo de solución, la Gestión de Identidad y Acceso representó el 27,46% de la participación del mercado de Ciberseguridad para Instituciones Educativas y de Investigación en 2024, mientras que se proyecta que la Formación en Concienciación sobre Seguridad se expanda a una CAGR del 16,83% hasta 2030.

- Por modo de implementación, las implementaciones locales representaron el 52,69% del tamaño del mercado de Ciberseguridad para Instituciones Educativas y de Investigación en 2024, mientras que se prevé que las soluciones basadas en la nube registren una CAGR del 17,05% entre 2025 y 2030.

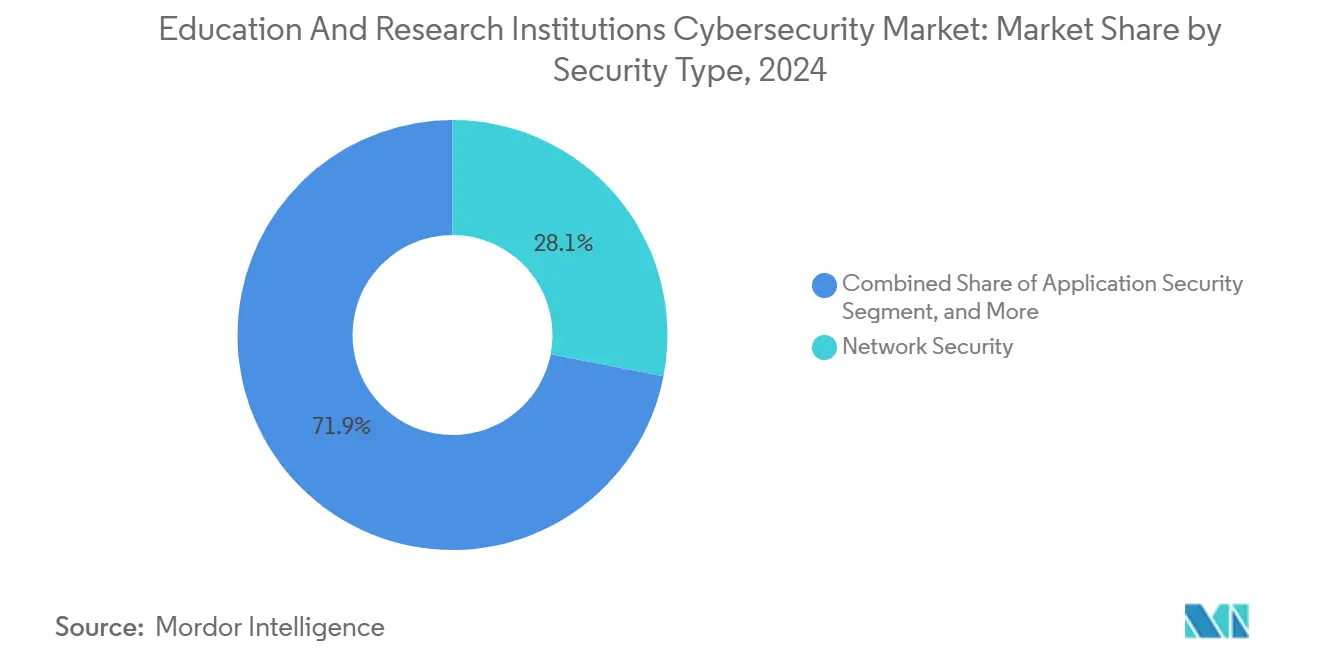

- Por tipo de seguridad, la Seguridad de Redes mantuvo el 28,07% de la participación del mercado de Ciberseguridad para Instituciones Educativas y de Investigación en 2024, y se prevé que la Seguridad en la Nube avance a una CAGR del 16,04% hasta 2030.

- Por tipo de institución, las Universidades y Colegios representaron el 39,61% del tamaño del mercado de Ciberseguridad para Instituciones Educativas y de Investigación en 2024, mientras que se espera que los proveedores de MOOC crezcan a una CAGR del 19,52% durante 2025-2030.

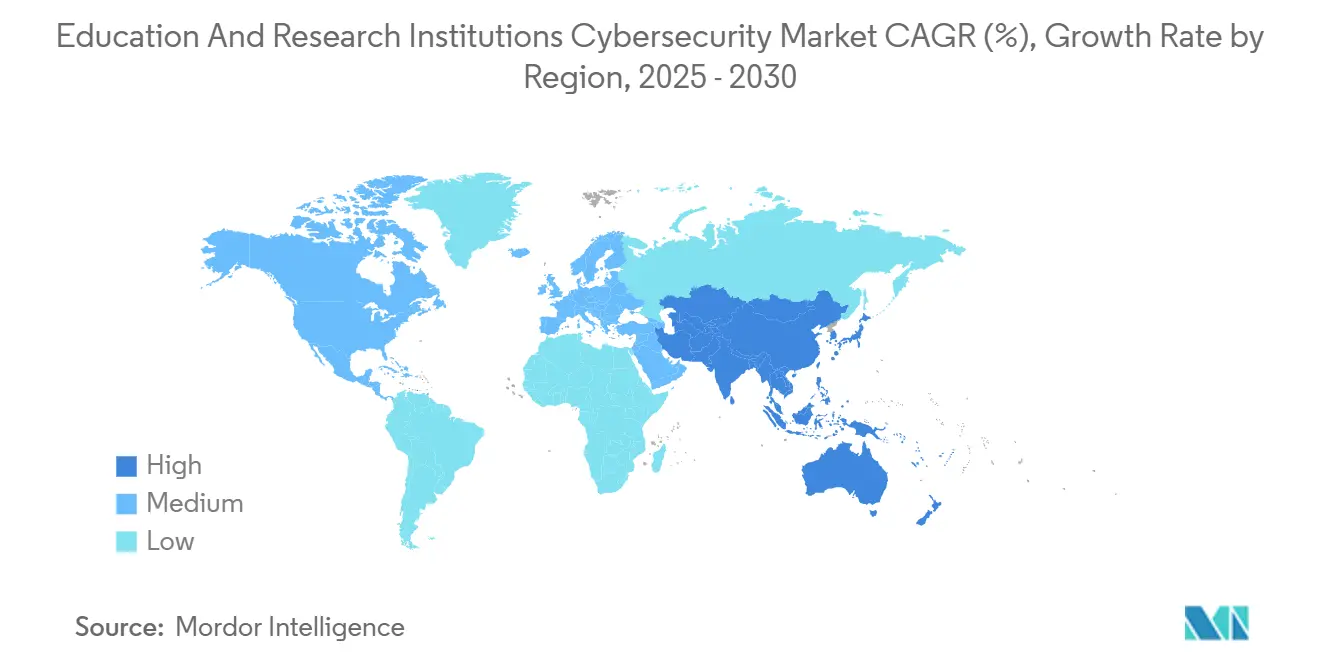

- Por geografía, América del Norte lideró con una participación de mercado del 35,85% en 2024, mientras que Asia-Pacífico está preparada para el crecimiento regional más rápido con una CAGR del 18,61% hasta 2030.

Tendencias e Información del Mercado Global de Ciberseguridad para Instituciones Educativas y de Investigación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de ataques de ransomware dirigidos a redes universitarias | +3.2% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cumplimiento obligatorio de privacidad de datos (FERPA, GDPR, CCPA) en el sector educativo | +2.8% | América del Norte y la UE como principales, APAC emergente | Mediano plazo (2-4 años) |

| Rápido cambio hacia plataformas de aprendizaje alojadas en la nube | +2.5% | Global, acelerado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Proliferación de dispositivos IoT/OT en el campus (aulas y laboratorios inteligentes) | +1.9% | APAC como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de talento cibernético especializado que impulsa la adopción de seguridad gestionada | +2.1% | Global, más aguda en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Financiación de investigación en cifrado preparado para la computación cuántica en el ámbito académico | +1.0% | América del Norte y la UE, con actividad emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de Ataques de Ransomware Dirigidos a Redes Universitarias

Los volúmenes de ransomware aumentaron un 70% en 2023, elevando los costos promedio de remediación de brechas a USD 1,42 millones por incidente. Incidentes como la infiltración de cuatro meses en la Universidad de Stanford y el cierre del Lincoln College subrayan la fragilidad institucional. El grupo de ransomware FOG ahora persigue objetivos de educación superior utilizando doble extorsión, explotando configuraciones incorrectas de VPN para moverse lateralmente. Las topologías de red descentralizadas y el personal de seguridad limitado significan que el 40% de las víctimas requieren más de un mes para restaurar las operaciones, acelerando la adopción de confianza cero y la adquisición de detección avanzada de endpoints.

Cumplimiento Obligatorio de Privacidad de Datos en el Sector Educativo

La convergencia de FERPA, GDPR y CCPA obliga a las instituciones a unificar políticas para datos de estudiantes, información de investigación y colaboración transfronteriza. Las reglas actualizadas de la GLBA ahora exigen notificación de brechas en 24 horas y supervisión demostrable de proveedores de servicios, lo que desencadena inversiones en herramientas integradas de gestión de políticas. Proveedores de nube como Microsoft se posicionan como "funcionarios escolares", ofreciendo marcos de cumplimiento llave en mano que preservan la soberanía de los datos y alivian las cargas de auditoría. Las instituciones más pequeñas tienen dificultades para cumplir con los requisitos de personal y documentación, lo que fomenta la demanda de servicios de cumplimiento gestionados. A medida que aumentan las sanciones por incumplimiento, los equipos directivos vinculan cada vez más las aprobaciones presupuestarias a las brechas de cumplimiento demostradas, impulsando aún más la consolidación de plataformas.

Rápido Cambio hacia Plataformas de Aprendizaje Alojadas en la Nube

Con el 92% de las instituciones utilizando servicios en la nube, los perfiles de riesgo ahora abarcan aplicaciones multiinquilino, API de terceros y herramientas de IAM fuera de las instalaciones. Los distritos K-12 citan la privacidad y la seguridad como los principales obstáculos para la adopción, pero los ahorros en infraestructura y la escalabilidad impulsan las migraciones. Las soluciones de seguridad en la nube exhiben, por tanto, la trayectoria de crecimiento más alta con una CAGR del 16,04%. Las claves de cifrado gestionadas por el cliente, el análisis continuo de cumplimiento y la gestión de la postura de SaaS se están convirtiendo en criterios de adquisición básicos. Los desafíos de integración llevan a las instituciones a seleccionar proveedores nativos de la nube que incorporan controles específicos para la educación, mientras que los proveedores heredados responden con módulos de seguridad híbridos para proteger tanto las cargas de trabajo en el campus como en la nube.

Proliferación de Dispositivos IoT/OT en el Campus

Los programas de campus inteligente introducen un promedio de 1.350 sensores en red, cámaras e instrumentos de laboratorio por institución, muchos de los cuales ejecutan protocolos propietarios y una seguridad de firmware mínima.[3]Arista, "Las mejores escuelas privadas confían en el cortafuegos de nueva generación," arista.com Los cortafuegos tradicionales carecen de visibilidad contextual, lo que impulsa el uso de la segmentación de redes y el análisis de comportamiento impulsado por IA. Las instalaciones de investigación añaden consideraciones de seguridad de OT que exigen una monitorización unificada de los sistemas ciberfísicos. Los ecosistemas de proveedores ahora comercializan motores de descubrimiento de IoT y políticas específicos para la educación que aíslan automáticamente los dispositivos anómalos. La creciente adopción de 5G y Wi-Fi 7 en el campus amplificará la densidad de dispositivos, requiriendo capacidades de microsegmentación dinámica y puntuación de riesgo en tiempo real para proteger los entornos de investigación sensibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presupuestos de TI muy limitados en instituciones públicas | -2.1% | Global, más grave en regiones en desarrollo y K-12 público | Mediano plazo (2-4 años) |

| Sistemas heredados fragmentados que complican la integración de seguridad | -1.8% | América del Norte y Europa principalmente, emergente en APAC | Largo plazo (≥ 4 años) |

| Aumento de las primas de ciberseguros para el sector educativo | -1.3% | América del Norte y la UE principalmente, emergente en APAC | Corto plazo (≤ 2 años) |

| Concienciación limitada sobre ciberseguridad entre el profesorado y los estudiantes | -1.1% | Global, con mayor impacto en regiones en desarrollo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presupuestos de TI Muy Limitados en Instituciones Públicas

El ochenta y uno por ciento de los distritos K-12 reportan financiación insuficiente para ciberseguridad, lo que obliga a aplazar actualizaciones esenciales y a continuar dependiendo de equipos obsoletos. Las universidades públicas equilibran las necesidades de ciberseguridad con la financiación académica básica, recurriendo a menudo a la respuesta reactiva ante incidentes en lugar del endurecimiento proactivo. Si bien los servicios de seguridad gestionados ofrecen flexibilidad en los gastos operativos, las tarifas recurrentes aún enfrentan el escrutinio de las juntas de educación. Los proveedores que responden con ofertas modulares basadas en suscripción ganan terreno en mercados sensibles al precio. Las subvenciones gubernamentales como el programa E-rate suavizan las barreras, pero rara vez cubren los costos totales del ciclo de vida, lo que requiere modelos creativos de coinversión y compras en consorcio para estirar los presupuestos limitados.

Sistemas Heredados Fragmentados que Complican la Integración de Seguridad

Las universidades ejecutan suites ERP de versiones mixtas, plataformas de investigación desarrolladas internamente y controladores de laboratorio de décadas de antigüedad que a menudo carecen de interfaces API modernas. Los equipos de seguridad luchan por implementar una monitorización unificada cuando los protocolos son propietarios o no están soportados por las plataformas SIEM contemporáneas. La deuda técnica amplía las superficies de ataque y ralentiza los despliegues de confianza cero. La complejidad de la integración infla los plazos de implementación y los gastos de consultoría, lo que desalienta la sustitución rápida de plataformas. Los proveedores que ofrecen traducción de protocolos, conectores de bajo código y agentes compatibles con versiones anteriores se posicionan favorablemente. A largo plazo, los campus necesitarán estrategias de desmantelamiento por fases junto con capas de middleware para conciliar las políticas de seguridad modernas con la infraestructura envejecida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Solución: Dominio de IAM en Medio de un Auge de la Formación

La Gestión de Identidad y Acceso retuvo el 27,46% de la participación del mercado de Ciberseguridad para Instituciones Educativas y de Investigación en 2024, ya que los campus abordaron los ciclos de vida de usuarios transitorios y el aprovisionamiento de cuentas con múltiples roles. La Formación en Concienciación sobre Seguridad exhibe una CAGR del 16,83% hasta 2030, lo que refleja el reconocimiento de que el 88% de las brechas incluyen un elemento humano. SIEM y la Prevención de Pérdida de Datos continúan con una adopción constante para cumplir con los rigurosos requisitos de auditoría y salvaguarda de datos de investigación.

Las instituciones enfatizan la autenticación multifactor adaptativa, la recuperación delegada de cuentas y el desaprovisionamiento automatizado para reducir la exposición de credenciales. Los módulos de formación personalizados que simulan escenarios de ransomware, compromiso de correo electrónico empresarial e ingeniería social resuenan con el profesorado y los estudiantes. Los proveedores que aprovechan la gamificación y el microaprendizaje muestran métricas de participación más altas. Las asignaciones presupuestarias ahora agrupan IAM y formación en programas de riesgo holísticos "centrados en las personas", lo que permite negociaciones con un solo proveedor y un menor costo total de propiedad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Modo de Implementación: Aceleración en la Nube a Pesar de las Limitaciones Heredadas

Las implementaciones locales representaron el 52,69% del tamaño del mercado de Ciberseguridad para Instituciones Educativas y de Investigación durante 2024, lo que subraya las normas de residencia de datos y las inversiones en infraestructura ya realizadas. Sin embargo, se prevé que la seguridad basada en la nube alcance una CAGR del 17,05%, impulsada por las demandas de aprendizaje remoto y la escalabilidad administrativa.

Las instituciones ahora adoptan marcos de acceso a redes de confianza cero y SASE para proteger a los usuarios distribuidos sin ampliar la infraestructura de VPN. Los modelos híbridos prevalecen ya que los datos de investigación a menudo permanecen en los clústeres HPC del campus, mientras que las suites ERP y de colaboración migran a SaaS. Los equipos de adquisiciones prefieren plataformas en la nube que ofrecen facturación basada en el consumo y actualizaciones continuas de funciones. Los proveedores de dispositivos heredados responden con factores de forma virtualizados y servicios de transición gestionados para preservar las relaciones con los clientes.

Por Tipo de Seguridad: El Liderazgo de la Seguridad de Redes Enfrenta el Desafío de la Nube

La Seguridad de Redes mantuvo el 28,07% de la participación del mercado de Ciberseguridad para Instituciones Educativas y de Investigación en 2024 gracias a los cortafuegos perimetrales, los sistemas de detección de intrusiones y los dispositivos de segmentación que protegen las extensas redes de área local de los campus. La CAGR del 16,04% de la Seguridad en la Nube refleja la migración de los sistemas de gestión del aprendizaje, ERP y colaboración en investigación a nubes públicas que requieren gestión de postura y aislamiento de cargas de trabajo.

Los cortafuegos de nueva generación integran la inspección del tráfico cifrado y la conciencia de aplicaciones, impulsando ciclos de actualización a medida que el tráfico se desplaza hacia SaaS cifrado con TLS. Las plataformas CASB y de protección de cargas de trabajo en la nube se diferencian con la clasificación automática de datos sensibles y la detección de anomalías entre inquilinos. Las instituciones despliegan motores de políticas unificados para extender controles consistentes desde las redes locales hasta los entornos IaaS y SaaS, reduciendo la desviación de configuración.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Institución: Las Universidades Lideran Mientras los MOOC se Aceleran

Las universidades capturaron el 39,61% del tamaño del mercado de Ciberseguridad para Instituciones Educativas y de Investigación en 2024, lo que refleja huellas operativas complejas que abarcan los sectores académico, de investigación y sanitario. La CAGR del 19,52% de los proveedores de MOOC demuestra la escala de las plataformas de aprendizaje totalmente en línea que gestionan millones de estudiantes a nivel global.

Las universidades priorizan los controles centrados en los datos para proteger la propiedad intelectual y cumplir con los mandatos de las agencias de subvenciones. Las plataformas MOOC se centran en la integridad de las cuentas y la prevención de la piratería de contenidos, seleccionando pilas de seguridad nativas de la nube para una escalabilidad global rápida. Las escuelas K-12 aprovechan los subsidios federales, pero siguen obstaculizadas por los recortes presupuestarios, lo que eleva la demanda de paquetes integrados de filtrado de contenidos y protección de endpoints. Los institutos de investigación adquieren pilotos de cifrado resistente a la computación cuántica para proteger los conjuntos de datos sensibles a futuro.

Análisis Geográfico

América del Norte retuvo el 35,85% de la participación del mercado de Ciberseguridad para Instituciones Educativas y de Investigación en 2024 y se proyecta que crezca a una CAGR del 15,2% hasta 2030, respaldada por el financiamiento del programa E-rate y los conjuntos de herramientas de la CISA que estandarizan los controles de referencia. Los grupos de trabajo federales se centran en la preparación ante el ransomware, mientras que los programas estatales subvencionan los servicios de búsqueda de amenazas para los distritos rurales. Los ecosistemas de proveedores se benefician de socios de canal maduros y marcos de cumplimiento probados.

Asia-Pacífico registra la CAGR regional más alta del 18,61% hasta 2030, ya que los gobiernos financian campus digitales y centros nacionales de ciberseguridad. El Programa de Cooperación Cibernética de Australia por USD 10 millones destaca la colaboración público-privada en la resiliencia del sector educativo. China acelera los despliegues de campus inteligentes, Japón invierte en redes de investigación resistentes a la computación cuántica e India enfatiza modelos de seguridad en la nube de bajo costo para las universidades emergentes. La diversidad de niveles de madurez requiere carteras de soluciones modulares que escalen desde la higiene básica de endpoints hasta la automatización avanzada de centros de operaciones de seguridad.

Europa equilibra el rigor del GDPR con la austeridad fiscal, lo que resulta en una adopción constante pero moderada de suites de seguridad centradas en la privacidad. El Reino Unido lidera los pilotos de internet cuántico valorados en GBP 160 millones (USD 201 millones), con el objetivo de proteger las colaboraciones de investigación de alto valor. Los miembros más pequeños de la UE aprovechan los fondos regionales para servicios de centros de operaciones de seguridad compartidos, mientras que las normas de transferencia de datos transfronterizos impulsan un fuerte gasto en cifrado y gestión de claves. El éxito de los proveedores depende de las opciones de alojamiento de datos localizadas y del cumplimiento de las directrices de Schrems II.

Panorama Competitivo

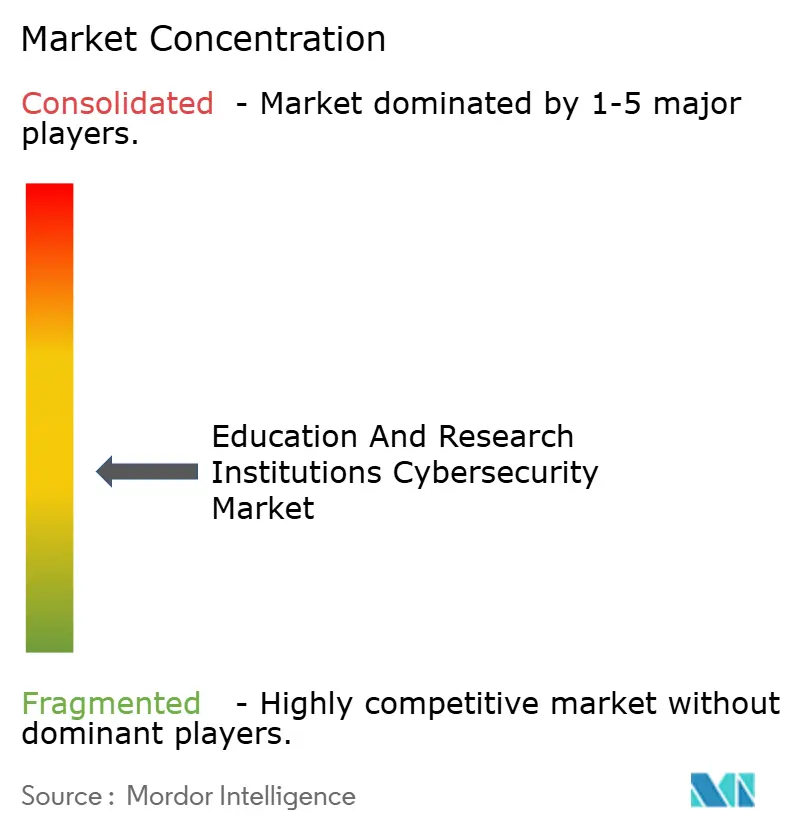

El mercado de Ciberseguridad para Instituciones Educativas y de Investigación sigue siendo moderadamente fragmentado, ya que los proveedores de plataformas globales compiten con especialistas en educación de nicho. La adquisición por parte de Palo Alto Networks de los activos en la nube de IBM QRadar ilustra la consolidación orientada a ampliar la profundidad del análisis de amenazas y el alcance de los clientes del sector educativo. Cisco, Microsoft y Fortinet aprovechan amplias carteras para proteger las redes de los campus, mientras que Okta e Identity Automation enfatizan marcos de acceso basados en roles ajustados para poblaciones estudiantiles transitorias.

La diferenciación depende de la automatización del cumplimiento específico para la educación, las integraciones con sistemas de gestión del aprendizaje y los paneles de privacidad de los estudiantes. Los servicios de seguridad gestionados ganan terreno ya que el 61% de las instituciones reportan solo dos o menos empleados de seguridad dedicados, lo que impulsa la externalización de la monitorización 24/7. Las empresas emergentes centradas en el descubrimiento de activos IoT, la simulación de phishing impulsada por IA y el cifrado resistente a la computación cuántica atraen financiación de capital de riesgo debido a los claros puntos de dolor del sector. Las asociaciones entre proveedores emparejan cada vez más a los proveedores de conectividad con plataformas de seguridad, como se observa en la alianza SASE de AT&T y Palo Alto Networks que combina el acceso seguro con la prevención de amenazas basada en IA.

La presión sobre los precios persiste en los segmentos K-12 y de formación profesional, lo que motiva a los proveedores a ofrecer licencias basadas en el consumo y descuentos alineados con subvenciones. Las universidades exigen análisis multiplataforma que fusionen la telemetría de cortafuegos, los registros de la nube y los eventos de IAM en lagos de datos únicos. Los proveedores que demuestran métricas de reducción de riesgos medibles e impacto en las primas de seguros aseguran renovaciones plurianuales, mientras que las hojas de ruta de productos con módulos resistentes a la computación cuántica y API de tecnología educativa mejoran el posicionamiento competitivo.

Líderes de la Industria de Ciberseguridad para Instituciones Educativas y de Investigación

Cisco Systems Inc.

Palo Alto Networks Inc.

Check Point Software Technologies Ltd.

Fortinet Inc.

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Accenture completó su décima adquisición de 2025 con TalentSprint y Ascendient Learning, fortaleciendo su plataforma LearnVantage para ayudar a empresas y universidades a recapacitar a sus trabajadores en IA y ciberseguridad.

- Julio de 2025: La Universidad Heriot-Watt aseguró el liderazgo del Centro de Redes Cuánticas Integradas del Reino Unido, valorado en GBP 160 millones (USD 201 millones), avanzando en la investigación de internet cuántico orientada a mitigar los costos del cibercrimen en la educación.

- Mayo de 2025: VTT Research lanzó el proyecto BLimPQC, valorado en EUR 6,3 millones (USD 6,8 millones), para desarrollar cifrado resistente a la computación cuántica, en asociación con universidades y proveedores finlandeses.

- Abril de 2025: AT&T y Palo Alto Networks anunciaron una asociación estratégica SASE que combina conectividad segura y protección contra amenazas impulsada por IA para instituciones educativas.

Alcance del Informe Global del Mercado de Ciberseguridad para Instituciones Educativas y de Investigación

| Gestión de Identidad y Acceso (IAM) |

| Seguridad de Endpoints |

| Seguridad de Redes/Cortafuegos |

| Gestión de Información y Eventos de Seguridad (SIEM) |

| Prevención de Pérdida de Datos (DLP) |

| Local |

| Basado en la nube |

| Seguridad de Redes |

| Seguridad de Aplicaciones |

| Seguridad en la Nube |

| Seguridad de Contenidos |

| Seguridad de Endpoints |

| Escuelas K-12 |

| Universidades y Colegios |

| Institutos y Laboratorios de Investigación |

| Proveedores de Cursos Masivos Abiertos en Línea (MOOC) |

| Otros Tipos de Instituciones |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Solución | Gestión de Identidad y Acceso (IAM) | ||

| Seguridad de Endpoints | |||

| Seguridad de Redes/Cortafuegos | |||

| Gestión de Información y Eventos de Seguridad (SIEM) | |||

| Prevención de Pérdida de Datos (DLP) | |||

| Por Modo de Implementación | Local | ||

| Basado en la nube | |||

| Por Tipo de Seguridad | Seguridad de Redes | ||

| Seguridad de Aplicaciones | |||

| Seguridad en la Nube | |||

| Seguridad de Contenidos | |||

| Seguridad de Endpoints | |||

| Por Tipo de Institución | Escuelas K-12 | ||

| Universidades y Colegios | |||

| Institutos y Laboratorios de Investigación | |||

| Proveedores de Cursos Masivos Abiertos en Línea (MOOC) | |||

| Otros Tipos de Instituciones | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzará el gasto en ciberseguridad en educación e investigación para 2030?

Se proyecta que el gasto aumente a USD 11,07 mil millones para 2030, respaldado por una CAGR del 15,35% impulsada por la adopción de la nube, los mandatos de cumplimiento y el riesgo de ransomware.

¿Qué categoría de solución lidera las decisiones de compra actuales en la educación superior?

La Gestión de Identidad y Acceso lidera, con una participación del 27,46% en 2024, ya que los campus priorizan una sólida gobernanza de credenciales.

¿Qué modelo de implementación está creciendo más rápido entre las universidades y los distritos K-12?

Las herramientas de seguridad basadas en la nube se están expandiendo a una CAGR del 17,05% porque simplifican el soporte al aprendizaje remoto y reducen los gastos de mantenimiento.

¿Qué región geográfica muestra el mayor impulso de crecimiento?

Asia-Pacífico avanza a una CAGR del 18,61% gracias a los programas de campus digitales respaldados por el gobierno y las migraciones a la nube a gran escala.

¿Por qué los servicios de seguridad gestionados están ganando terreno en los entornos académicos?

Con el 61% de las instituciones reportando dos o menos empleados de seguridad dedicados, la externalización de la monitorización 24/7 ayuda a cerrar las brechas de talento y a cumplir con los requisitos previos de los seguros.

¿Cuál es el tipo de solución de más rápido crecimiento hasta 2030?

Se prevé que la Formación en Concienciación sobre Seguridad aumente a una CAGR del 16,83% a medida que las escuelas abordan los factores humanos detrás de la mayoría de las brechas.

Última actualización de la página el: