Tamaño y Participación del Mercado de Empaques de Cartón Revestido con Arcilla

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

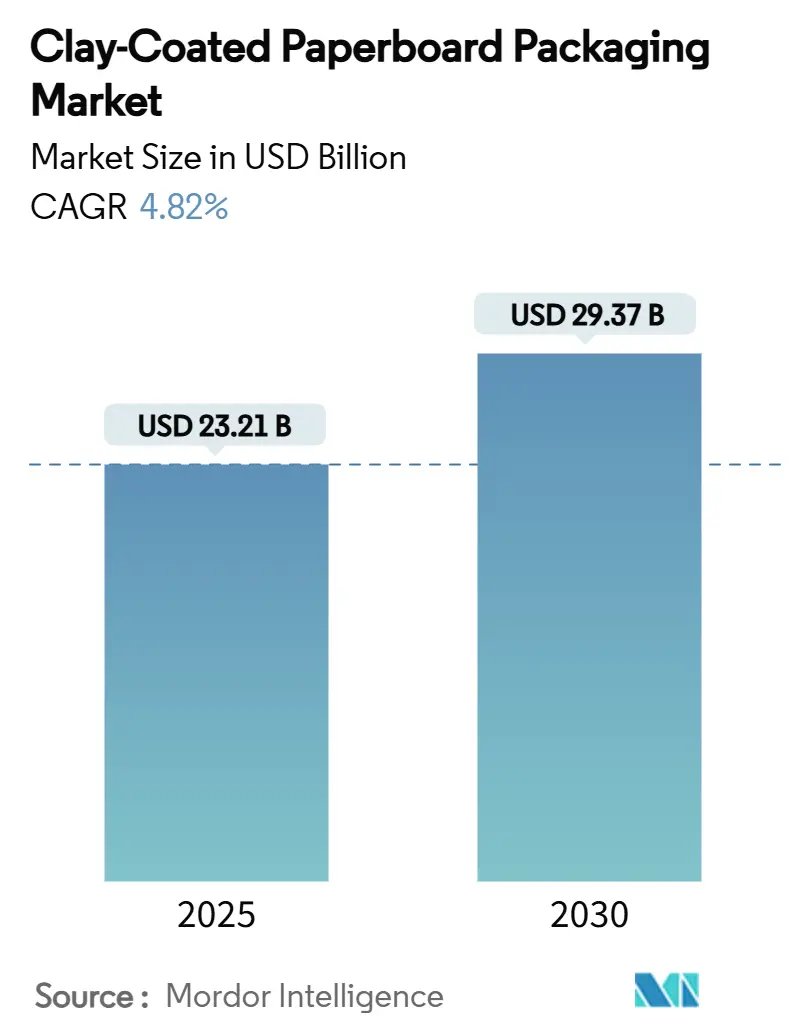

| Tamaño del Mercado (2025) | 23.21 Mil millones de dólares |

| Tamaño del Mercado (2030) | 29.37 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.82% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Cartón Revestido con Arcilla por Mordor Intelligence

El tamaño del mercado de empaques de cartón revestido con arcilla se sitúa en USD 23,21 mil millones en 2025 y se prevé que ascienda a USD 29,37 mil millones para 2030, avanzando a una CAGR del 4,82% durante el período. El fortalecimiento de las restricciones sobre los plásticos de un solo uso, la rápida eliminación de los revestimientos PFAS y los compromisos a largo plazo de las marcas con las soluciones de fibra se alinean para mantener al mercado de empaques de cartón revestido con arcilla en una clara trayectoria de expansión. La inversión corporativa en químicas de barrera libres de PFAS, combinada con la preferencia del consumidor por formatos sin plástico, está impulsando los volúmenes de conversión tanto en grados reciclados como en grados vírgenes. La racionalización de capacidad entre los productores integrados globales está ajustando la oferta en las regiones maduras, elevando el poder de fijación de precios para las plantas que pueden garantizar el cumplimiento normativo. Mientras tanto, el cumplimiento de pedidos directo al consumidor, donde dominan los embalajes corrugados multicolor, sustenta la demanda incremental de liners de alta imprimibilidad, un atributo que el cartón revestido con arcilla suministra mejor que las alternativas sin revestir. En conjunto, estas fuerzas refuerzan el papel del mercado de empaques de cartón revestido con arcilla como habilitador de la transición hacia la economía circular.

Conclusiones Clave del Informe

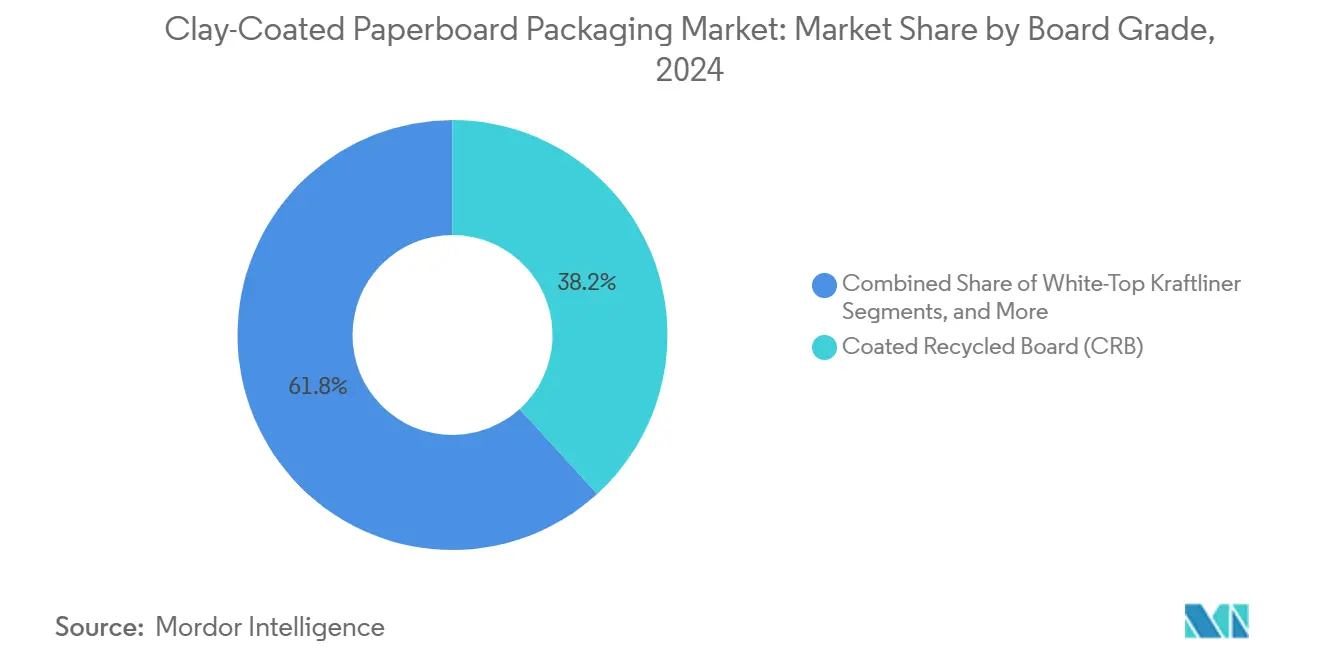

- Por grado de cartón, el Cartón Reciclado Revestido capturó el 38,24% de la participación del mercado de empaques de cartón revestido con arcilla en 2024.

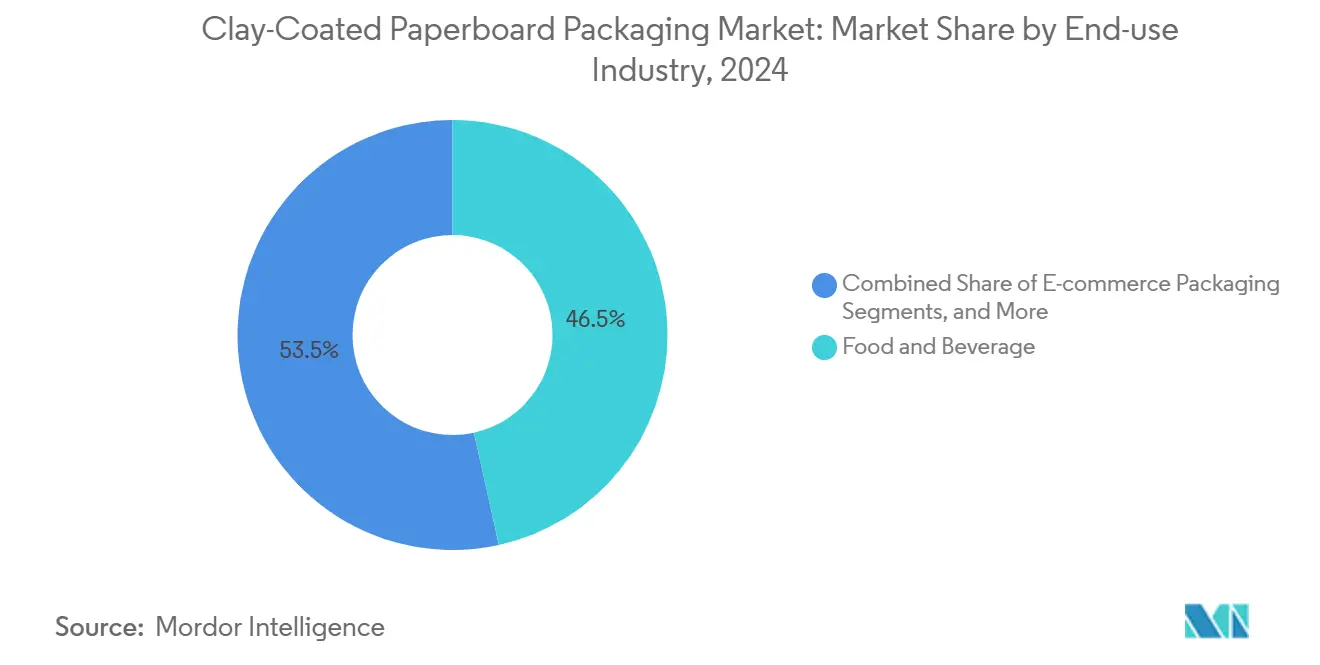

- Por industria de uso final, se proyecta que el tamaño del mercado de empaques de cartón revestido con arcilla para el segmento de empaques para comercio electrónico crezca a una CAGR del 7,80% entre 2025 y 2030.

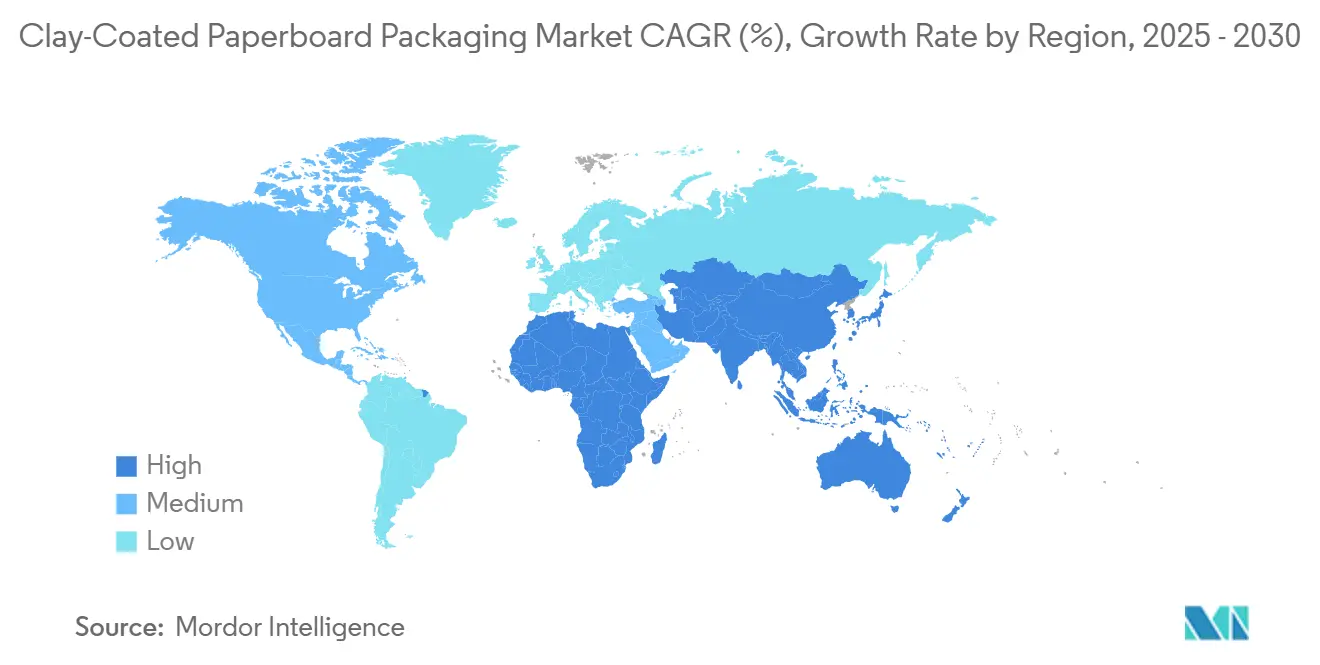

- Por geografía, Asia-Pacífico capturó el 41,21% de la participación del mercado de empaques de cartón revestido con arcilla en 2024.

Tendencias e Información del Mercado Global de Empaques de Cartón Revestido con Arcilla

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de desechables para servicios de alimentación libres de plástico | +1.2% | Global (la UE y América del Norte lideran) | Mediano plazo (2-4 años) |

| Compromisos de los propietarios de marcas con empaques minoristas a base de fibra | +0.9% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Cambio hacia el comercio electrónico que impulsa los embalajes corrugados multicolor | +0.8% | Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Reducción de peso mediante grados de cartón revestido con arcilla de alta rigidez | +0.6% | Centros globales | Mediano plazo (2-4 años) |

| Plantas que se reconvierten para revestimientos de barrera libres de PFAS | +0.5% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Expansiones emergentes de capacidad asiática integrada | +0.4% | Núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Desechables para Servicios de Alimentación Libres de Plástico

Los operadores de servicios de alimentación están abandonando rápidamente las barreras de grasa fluoradas tras la convergencia del límite de 25 ppb de PFAS de la UE y el límite de 100 ppm de California en una estrecha ventana de cumplimiento.[1]RRMA, "La Ley de Envases de la UE impondrá estrictas restricciones de PFAS en los envases de alimentos para 2026," rrma-global.org Con la Administración de Alimentos y Medicamentos de los Estados Unidos retirando 35 notificaciones históricas de contacto con alimentos para junio de 2025, el mercado de empaques de cartón revestido con arcilla recibió un poderoso impulso de demanda que favorece los sustratos de fibra que cumplen las normas de contacto directo con alimentos. Los convertidores que invirtieron en químicas de barrera de minerales y biopolímeros ahora obtienen precios premium, ya que las cadenas de servicio rápido se apresuran a calificar proveedores. La migración de volumen desde los envoltorios de polietileno extruido y los envoltorios con PFAS ya es visible en los programas piloto de restaurantes de servicio rápido en toda Europa, amplificando los cambios de materiales antes de la fecha de aplicación de la UE en agosto de 2026. Como resultado, los fabricantes capaces de operar revestidoras de doble hoja con dispersiones a base de agua registran una mayor utilización de las plantas y carteras de contratos más sólidas que los competidores vinculados a sistemas heredados de cera o fluoroquímicos.

Compromisos de los Propietarios de Marcas con Empaques Minoristas a Base de Fibra

Las principales empresas de bienes de consumo han incorporado objetivos de cartón reciclable en los cuadros de mando de adquisiciones que se extienden hasta 2030. Graphic Packaging obtuvo USD 200 millones en ingresos en 2023 vinculados a estos formatos sostenibles, validando la profundidad comercial de esta cartera. Los equipos de adquisiciones ahora especifican umbrales mínimos de contenido reciclado, certificación FSC y reciclabilidad en la acera, dirigiendo pedidos constantes hacia las plantas cuyos grados de cartón revestido con arcilla satisfacen cada criterio. Para los productores, estos compromisos plurianuales se traducen en volúmenes de carga base predecibles que mitigan las fluctuaciones de precios de la pulpa y la energía, estabilizando las tasas de utilización de activos a lo largo de los ciclos económicos.

Cambio hacia el Comercio Electrónico que Impulsa los Embalajes Corrugados Multicolor

El giro estructural hacia los canales directos al consumidor ha elevado la estética del desempaquetado a un factor de diferenciación de marca, impulsando la demanda hacia liners blancos imprimibles y tapas blanco moteado. Packaging Corporation of America reportó una producción récord de cartón para contenedores de 1,25 millones de toneladas en el primer trimestre de 2025, evidencia de un flujo sostenido del comercio electrónico incluso en medio de vientos en contra macroeconómicos. Los liners revestidos con arcilla superan al kraft sin revestir en aplicaciones de laminación litográfica e impresión digital, permitiendo una saturación de color más rica y un registro preciso. A medida que las cajas de envío se convierten en lienzos de marketing, los gerentes de marca pagan primas por superficies blancas de alta rigidez que sobreviven a las redes de paquetería sin rayarse. En consecuencia, el mercado de empaques de cartón revestido con arcilla captura tonelaje incremental de los grados marrones heredados, reforzando su ventaja de crecimiento en el comercio de paquetería.

Reducción de Peso mediante Grados de Cartón Revestido con Arcilla de Alta Rigidez

Las plantas están desarrollando revestimientos ricos en caolín y construcciones multicapa que preservan la rigidez a la flexión con gramajes más bajos, reduciendo el uso de fibra y los costos de flete. Billerud espera que su programa de eficiencia eleve el EBITDA en SEK 1.500 millones (USD 143 millones) en 2025, citando la reducción de peso como un factor crítico. La conversión de Oulu de Stora Enso dedicará revestidoras de alta velocidad para ajustar las relaciones rigidez-peso una vez que la puesta en marcha se complete en 2027. La reducción del calibre disminuye directamente la intensidad de gases de efecto invernadero por envase, al tiempo que libera capacidad de la planta para rollos más comercializables, reforzando las propuestas de valor de costo y sostenibilidad para los convertidores que buscan reducciones en el costo total de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del OCC y la pulpa virgen que comprimen los márgenes | -0.8% | Global | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre el etiquetado de reciclabilidad | -0.4% | UE y América del Norte | Mediano plazo (2-4 años) |

| Intensidad de capital de las líneas de revestimiento de alto brillo | -0.3% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Competencia de los cartones para alimentos congelados revestidos con polímeros | -0.2% | América del Norte y UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del OCC y la Pulpa Virgen que Comprimen los Márgenes

La escasez de fibra reciclada y los elevados costos de energía han desestabilizado la economía de las plantas. Sonoco respondió con un aumento de precio de lista de EUR 60 por tonelada en toda Europa en marzo de 2025, citando la escasez de OCC combinada con los altos precios del gas. La caída de ingresos de Graphic Packaging en 2024 a USD 8.800 millones ilustra cómo la inflación de insumos sigue deprimiendo los ingresos incluso cuando los volúmenes se mantienen firmes. Si bien los contratos a largo plazo ayudan a trasladar parte de la carga hacia abajo en la cadena, la compresión de márgenes sigue siendo el principal obstáculo a corto plazo para el mercado de empaques de cartón revestido con arcilla, ya que las plantas equilibran los flujos volátiles de reciclaje y los picos de pulpa fresca.

Incertidumbre Regulatoria sobre el Etiquetado de Reciclabilidad

Las definiciones convergentes pero inconsistentes de "ampliamente reciclable" crean fricciones de cumplimiento para los convertidores multinacionales. El Reglamento de Envases y Residuos de Envases de la UE establece un mandato de reciclabilidad para 2030, pero continúa refinando los protocolos de prueba de diseño para el reciclaje, retrasando las decisiones de capital sobre nuevas líneas de revestimiento. El proyecto de plan de Australia establece umbrales mínimos de contenido de material posconsumo del 60% desde el Año 1 sin finalizar los organismos de certificación, añadiendo complejidad paralela. Hasta que surjan normas armonizadas, los productores se cubren sobrediseñando sustratos para superar múltiples obstáculos regionales, lo que infla los costos de formulación y alarga los tiempos de innovación dentro del mercado de empaques de cartón revestido con arcilla.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Cartón: El Dominio del CRB Refleja las Prioridades de Sostenibilidad

El tamaño del mercado de empaques de cartón revestido con arcilla atribuible al Cartón Reciclado Revestido fue el mayor en 2024, capturando el 38,24% de los ingresos gracias a los mandatos corporativos de contenido reciclado.[2]Cascades Inc., "Informe Anual 2023," cascades.com Las plantas integradas aprovechan las colecciones de OCC de circuito cerrado para anclar ventajas de costo mientras cumplen los compromisos de reciclabilidad de las marcas. La planta de USD 1.000 millones de Graphic Packaging en Waco, programada para iniciar producción en 2026, ejemplifica la inversión a gran escala en CRB destinada a reducir los costos unitarios y reducir simultáneamente las huellas de carbono. El Kraftliner de Tapa Blanca está escalando más rápido con una CAGR del 6,90%, reflejando la disposición de los propietarios de marcas de comercio electrónico a pagar por capas superiores premium que mejoran el atractivo de impresión. El Sulfato Blanqueado Sólido retiene una participación de nicho en farmacia y cosméticos, donde la pureza de la fibra virgen no es negociable, mientras que el Kraft Sin Blanquear Revestido permanece arraigado en los portadores de bebidas de uso intensivo que demandan atributos de resistencia a la humedad. El Respaldo de Papel Periódico Revestido con Arcilla persiste como una opción económica para los cartones plegables, aunque las limitaciones de calidad restringen el potencial de crecimiento.

El ascenso del CRB está respaldado por la economía de reconversión: convertir máquinas heredadas de papel periódico o papel fino en cartón reciclado cuesta significativamente menos que las líneas vírgenes de nueva construcción. El reinicio de Bear Island de Cascades añadió 465.000 toneladas cortas de cartón para contenedores 100% reciclado en Virginia, ilustrando vías de escala con bajo requerimiento de capital. Por el contrario, el crecimiento del SBS se ve moderado por los altos costos de la pulpa blanqueada y el gasto de cumplir con los mandatos de barrera libres de PFAS. En general, un enfoque de cartera que combina CRB para mercados masivos con WTKL para impresión premium posiciona a los convertidores para capturar la mayor variedad de volumen en el mercado de empaques de cartón revestido con arcilla.

Por Industria de Uso Final: El Empaque de Alimentos Impulsa el Crecimiento del Volumen

Alimentos y bebidas mantuvo el 46,54% de la participación del mercado de empaques de cartón revestido con arcilla en 2024, anclado en comidas congeladas, bandejas de panadería y clamshells para restaurantes de servicio rápido que dependen de la resistencia a la grasa y las aprobaciones de contacto directo con alimentos. La retirada por parte de la Administración de Alimentos y Medicamentos de las principales autorizaciones de PFAS acelera los cambios de sustrato, consolidando mayores carteras de pedidos para los grados con barrera revestida hasta mediados de la década. En paralelo, se prevé que el canal de comercio electrónico registre una CAGR del 7,80%, impulsado por la adopción por parte de las marcas de cajas de envío multicolor que explotan la rigidez y el brillo de impresión de los liners revestidos con arcilla. Las empresas de bienes de consumo y cuidado personal sustituyen cada vez más los plásticos rígidos por cartones plegables para mejorar las declaraciones de reciclabilidad, apoyando la demanda de SBS y CRB. El empaque para el sector sanitario sigue siendo un adoptante constante de los grados vírgenes, ya que las tarjetas de blíster farmacéutico y los kits de diagnóstico priorizan la pureza. Los usuarios industriales valoran la resistencia a la humedad y la resistencia a la perforación del CUK, pero el crecimiento es modesto en comparación con los segmentos orientados visualmente que se benefician de las ventajas de impresión del mercado de empaques de cartón revestido con arcilla.

En todos los casos de uso final, los mensajes de sostenibilidad son ahora inseparables de las especificaciones funcionales. El plan de Nippon Paper Industries Co., Ltd. de generar JPY 650.000 millones (USD 4.290 millones) en ventas de empaques líquidos y domésticos para el ejercicio fiscal 2030 subraya cómo el cartón revestido con arcilla facilita tanto el rendimiento de barrera como las declaraciones ESG de las marcas. El salto del 22% interanual de Sappi en los volúmenes de empaques en América del Norte confirma un giro más amplio entre los convertidores que se alejan de los vasos con revestimiento plástico hacia los cartones de fibra. Estos datos refuerzan colectivamente la visibilidad de la demanda del mercado de empaques de cartón revestido con arcilla hasta 2030.

Análisis Geográfico

Asia-Pacífico contribuyó con el 41,21% de los ingresos del mercado de empaques de cartón revestido con arcilla en 2024. China domina la capacidad instalada, aprovechando las economías de escala y los mandatos de reciclaje respaldados por el gobierno para anclar las cadenas de suministro regionales. Las plantas japonesas y coreanas exportan SBS premium y liners especiales basados en conocimientos avanzados de revestimiento, mientras que los productores del Sudeste Asiático suministran CRB con ventajas de costo a los propietarios de marcas globales. Los ingresos semestrales de CNY 20.500 millones (USD 2.800 millones) de Shandong Sun Paper evidencian el peso de China tanto en la producción como en la absorción doméstica.[3]Shandong Sun Paper, "Informe Semestral 2024," finance.sina.com.cn Sin embargo, los permisos ambientales más estrictos y la incertidumbre arancelaria de exportación inyectan volatilidad en los flujos comerciales asiáticos, lo que lleva a algunos multinacionales a acercar el suministro a América del Norte y Europa.

África ofrece el mayor crecimiento regional, proyectado en una CAGR del 7,20% hasta 2030. El aumento de los ingresos de la clase media en Nigeria, Kenia y Sudáfrica está impulsando la adopción de alimentos envasados y productos de higiene, intensificando la demanda de cartones plegables y embalajes corrugados. La escasez de plantas de cartón locales requiere importaciones, lo que infla los costos pero también motiva empresas conjuntas que localizan la capacidad. Los gobiernos de Egipto y Ghana han señalado alivio arancelario para las importaciones de maquinaria, allanando el camino para líneas de revestimiento modulares que se adapten a la disponibilidad de fibra regional. Si bien persisten las fluctuaciones cambiarias y los cuellos de botella logísticos, la trayectoria de consumo subyacente mantiene atractiva la oportunidad africana del mercado de empaques de cartón revestido con arcilla.

América del Norte y Europa, aunque maduras, continuarán orientando el gasto hacia grados conformes con PFAS y reemplazos de CRB ligeros. El Reglamento de Envases y Residuos de Envases de la Unión Europea, en vigor desde febrero de 2025, clarifica los objetivos de reciclabilidad y sienta las bases para tarifas de ecomodulación armonizadas, incentivando las inversiones en innovación. América del Norte se beneficia de los sistemas de recuperación alineados con el TLCAN, aunque la volatilidad de los precios de las materias primas desafía los fondos de beneficios. Ambas regiones muestran un potencial de crecimiento de volumen limitado pero un potencial de crecimiento de valor significativo, ya que los convertidores recurren a linerboards de alto brillo y listos para impresión digital que obtienen precios premium dentro del mercado de empaques de cartón revestido con arcilla.

Panorama Competitivo

Los 10 principales productores controlan aproximadamente el 60-65% del tonelaje global de máquinas, confirmando una estructura moderadamente concentrada. La fusión de WestRock con Smurfit Kappa y la adquisición anunciada de DS Smith por parte de International Paper reformaron las tablas de clasificación, proporcionando una escala que respalda un mayor poder adquisitivo en fibra recuperada y productos químicos. Las entidades posteriores a la fusión están cerrando capacidad de alto costo: 500.000 toneladas clausuradas en América del Norte solo durante el primer trimestre de 2025, para optimizar las huellas de activos. Los actores de nivel medio como Billerud y Sappi se diferencian a través de recetas de revestimiento especiales y agilidad de servicio, apuntando a clientes que buscan ciclos de desarrollo de productos más rápidos. Los conglomerados asiáticos, mientras tanto, persiguen expansiones de nueva construcción para abastecer tanto el crecimiento doméstico como el volumen de exportación, apostando por menores costos de mano de obra y energía.

La intensidad de inversión sigue siendo alta. La instalación de USD 1.000 millones de Graphic Packaging en Waco, optimizada para cartón reciclado, ilustra el capital sustancial requerido para competir en el mercado de empaques de cartón revestido con arcilla. Las plantas también están dedicando reconversiones de varios millones de dólares para eliminar los PFAS y cambiar a barreras a base de agua, apostando a que la certeza regulatoria entregará primas de precio. Las plataformas de gemelo digital y los controles de humedad de circuito cerrado separan aún más a las plantas líderes de las rezagadas, reduciendo el desperdicio de recorte y mejorando la uniformidad del brillo. Las brechas competitivas son más evidentes en África y partes de América Latina, donde la oferta local es escasa, lo que alienta a los multinacionales a formar plantas de empresa conjunta o desplegar revestidoras portátiles para acortar los tiempos de entrega.

Las áreas de enfoque estratégico entre los actores establecidos convergen en tres vectores: integración vertical de fibra, dominio del revestimiento libre de PFAS y diversificación geográfica. Las empresas que no pueden asegurar OCC asequible o pulpa virgen son susceptibles a fluctuaciones de margen, mientras que las que llegan tarde al cumplimiento de PFAS arriesgan la pérdida de clientes. En consecuencia, la poda de cartera, las fusiones y adquisiciones y las asociaciones de innovación probablemente continuarán remodelando el orden jerárquico del mercado de empaques de cartón revestido con arcilla durante la década.

Líderes de la Industria de Empaques de Cartón Revestido con Arcilla

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Stora Enso Oyj

Metsä Board Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Cascades cerró su planta de cartón en las Cataratas del Niágara, Nueva York, eliminando más de 100 empleos para racionalizar la capacidad en América del Norte ante la presión sobre los márgenes.

- Mayo de 2025: Smurfit Westrock registró ingresos de USD 7.660 millones en el primer trimestre y confirmó el cierre de 500.000 toneladas de capacidad de papel para mejorar la eficiencia de los activos.

- Abril de 2025: Packaging Corporation of America entregó un beneficio trimestral récord de USD 204 millones con una producción de cartón para contenedores de 1,25 millones de toneladas.

- Marzo de 2025: Sonoco elevó los precios del cartón base europeo en EUR 60 (USD 64,9) por tonelada ante la intensificación de la escasez de OCC.

Alcance del Informe Global del Mercado de Empaques de Cartón Revestido con Arcilla

| Sulfato Blanqueado Sólido (SBS) |

| Kraft Sin Blanquear Revestido (CUK) |

| Cartón Reciclado Revestido (CRB) |

| Respaldo de Papel Periódico Revestido con Arcilla (CCNB) |

| Kraftliner de Tapa Blanca (WTKL) |

| Alimentos y Bebidas |

| Bienes de Consumo y Cuidado Personal |

| Salud y Productos Farmacéuticos |

| Industrial y Químico |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Grado de Cartón | Sulfato Blanqueado Sólido (SBS) | ||

| Kraft Sin Blanquear Revestido (CUK) | |||

| Cartón Reciclado Revestido (CRB) | |||

| Respaldo de Papel Periódico Revestido con Arcilla (CCNB) | |||

| Kraftliner de Tapa Blanca (WTKL) | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Bienes de Consumo y Cuidado Personal | |||

| Salud y Productos Farmacéuticos | |||

| Industrial y Químico | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de empaques de cartón revestido con arcilla?

El tamaño del mercado de empaques de cartón revestido con arcilla es de USD 23.210 millones en 2025.

¿A qué velocidad crecerá el mercado de empaques de cartón revestido con arcilla hasta 2030?

La CAGR prevista del mercado es del 4,82%, llevando los ingresos a USD 29.370 millones para 2030.

¿Qué grado de cartón tiene la mayor participación de mercado?

El Cartón Reciclado Revestido lidera con el 38,24% de la participación del mercado de empaques de cartón revestido con arcilla en 2024.

¿Qué segmento de uso final se está expandiendo más rápidamente?

Se proyecta que los empaques para comercio electrónico registren una CAGR del 7,80% entre 2025 y 2030.

¿Por qué los revestimientos libres de PFAS son fundamentales para el crecimiento del mercado?

Las regulaciones en la UE y varios estados de los Estados Unidos establecen límites estrictos de PFAS, creando una demanda inmediata de químicas de barrera conformes y acelerando las reconversiones de las plantas.

Última actualización de la página el: