Tamaño y Participación del Mercado de Análisis de Contenido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.05% CAGR |

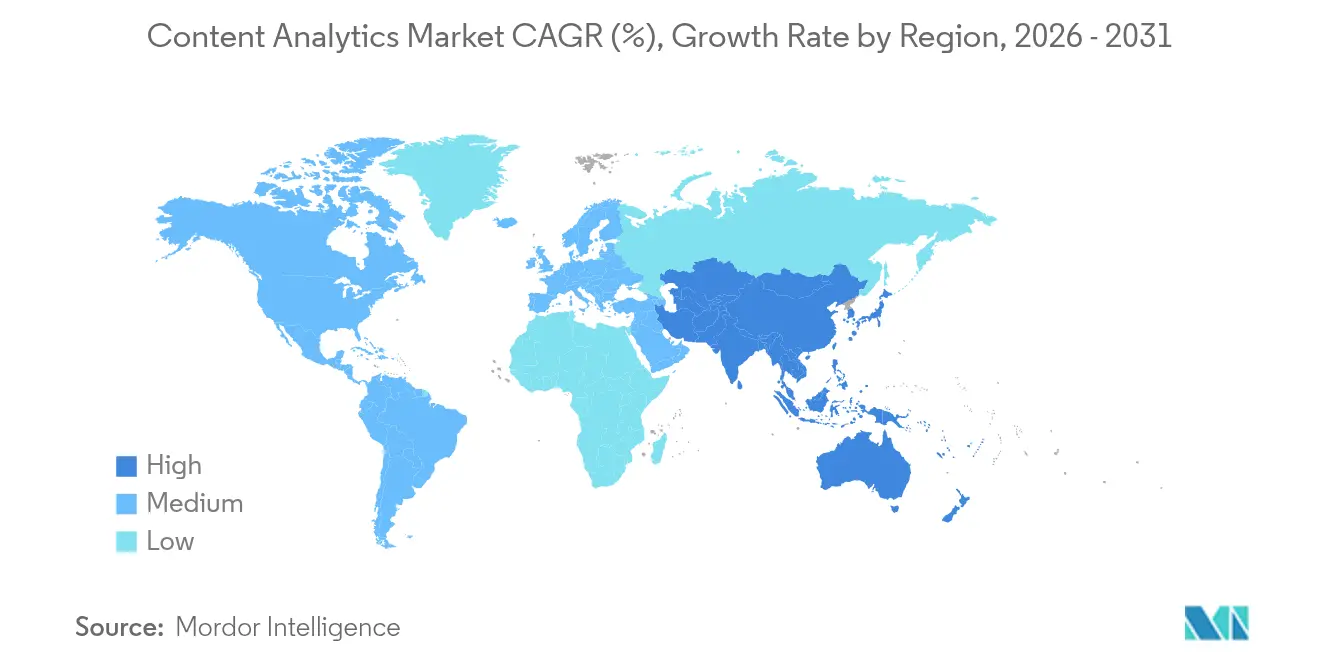

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Análisis de Contenido por Mordor Intelligence

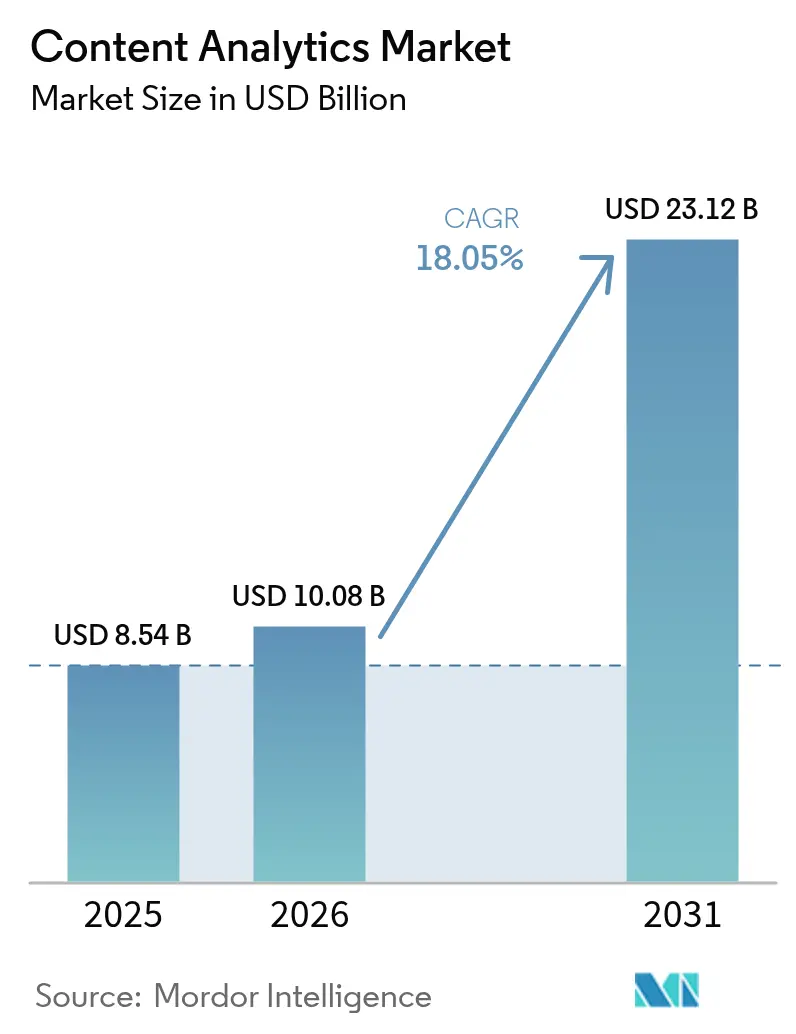

El tamaño del Mercado de Análisis de Contenido fue valorado en USD 8,54 mil millones en 2025 y se estima que crecerá desde USD 10,08 mil millones en 2026 hasta alcanzar USD 23,12 mil millones en 2031, a una CAGR del 18,05% durante el período de previsión (2026-2031). La aceleración de la migración a la nube, la rápida adopción de la inteligencia artificial multimodal y la convergencia de la búsqueda vectorial con las tecnologías de incrustación semántica están redefiniendo la forma en que las empresas extraen valor de la información no estructurada. Las implementaciones en nube pública, la escucha social en tiempo real y las canalizaciones de "minería del conocimiento" impulsadas por modelos de lenguaje de gran escala están reduciendo las barreras de entrada y fomentando la experimentación. Al mismo tiempo, la demanda de arquitecturas híbridas que equilibren los mandatos de soberanía de datos con las ventajas de escala de las plataformas de inteligencia artificial de hiperescala está en aumento. La intensificación de la competencia entre los actores establecidos del comercio minorista, los medios de comunicación y el BFSI está impulsando a los proveedores hacia soluciones verticalizadas que prometen un tiempo de obtención de valor más rápido y ganancias de productividad medibles. En conjunto, estos factores sugieren que el mercado de análisis de contenido seguirá superando el gasto más amplio en software empresarial durante el período de previsión.

Conclusiones Clave del Reporte

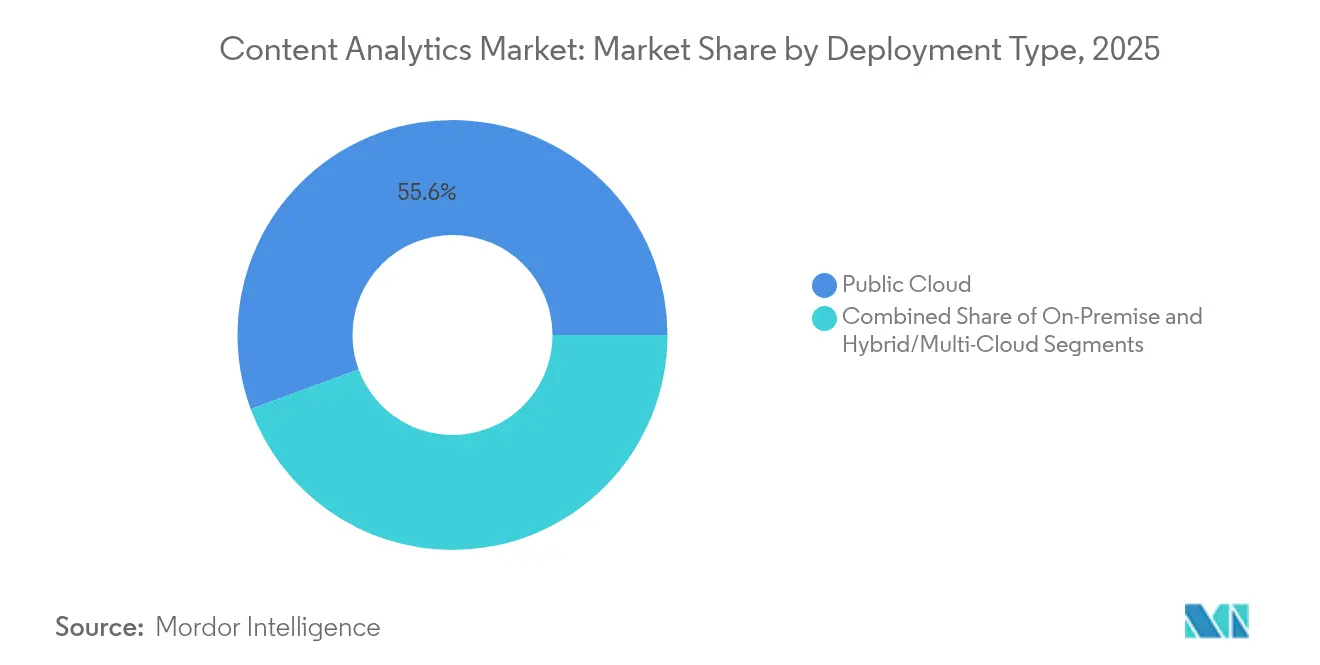

- Por tipo de implementación, la nube pública lideró con una participación de ingresos del 55,60% en 2025, mientras que las implementaciones híbridas y multinube registraron la CAGR proyectada más alta del 20,7% hasta 2031.

- Por aplicación, el análisis de redes sociales representó el 33,10% de la participación del mercado de análisis de contenido en 2025, mientras que el análisis de voz y audio está proyectado para expandirse a una CAGR del 19,9% hasta 2031.

- Por industria de usuario final, el comercio minorista y bienes de consumo representó el 26,00% de los ingresos de 2025, mientras que los medios de comunicación y el entretenimiento están en camino de registrar la CAGR más rápida del 19,8%.

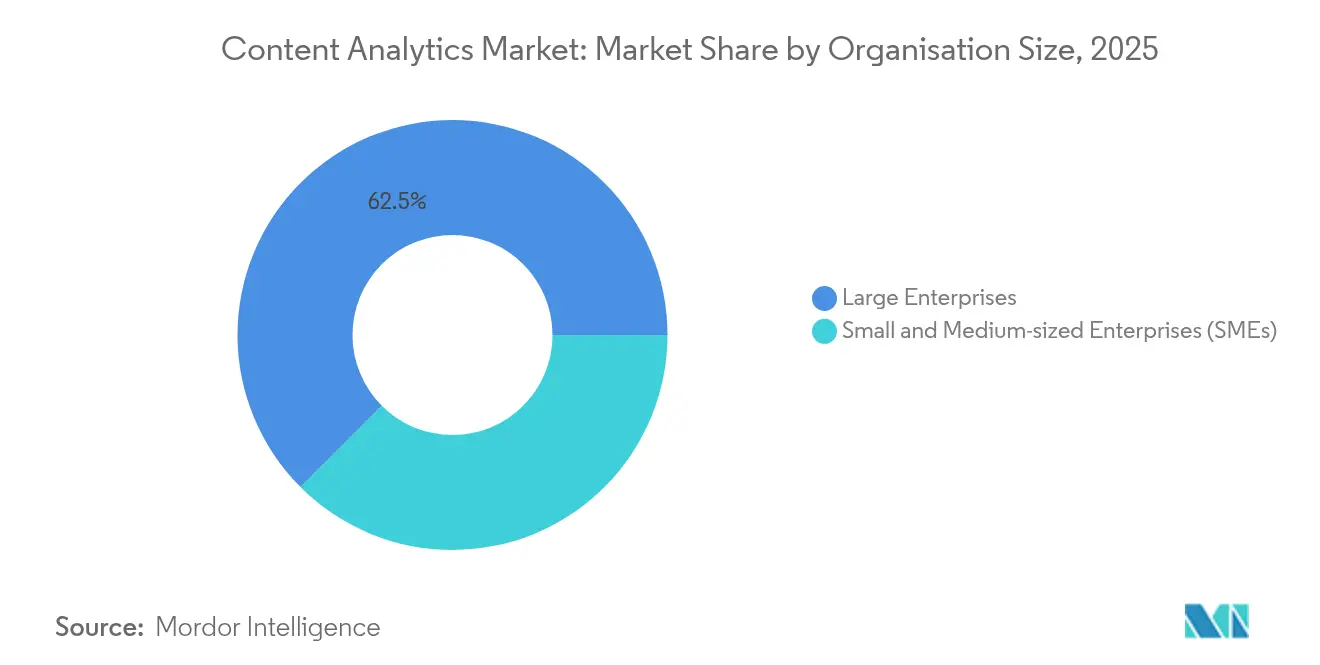

- Por tamaño de organización, las grandes empresas representaron el 62,50% del gasto de 2025, aunque se prevé que las pequeñas y medianas empresas crezcan a una CAGR del 21,6% a medida que maduran las ofertas nativas de la nube.

- Por tipo de contenido, el texto mantuvo el 40,70% del volumen de procesamiento en 2025, pero el análisis multimodal se está acelerando a una CAGR del 20,1%.

- Por geografía, América del Norte retuvo una participación del 37,70% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,0%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Análisis de Contenido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento exponencial de los datos empresariales no estructurados | +3.2% | Global, con Asia-Pacífico liderando el crecimiento en volumen | Mediano plazo (2-4 años) |

| Creciente adopción de plataformas de análisis basadas en la nube | +2.8% | América del Norte y la UE con adopción temprana, Asia-Pacífico con escalado rápido | Corto plazo (≤ 2 años) |

| Escucha de redes sociales en tiempo real para la reputación de marca | +2.1% | Global, concentrado en industrias orientadas al consumidor | Corto plazo (≤ 2 años) |

| La búsqueda vectorial y la incrustación semántica desbloquean perspectivas más profundas | +1.9% | Centros tecnológicos en EE. UU., China y la UE | Mediano plazo (2-4 años) |

| Análisis multimodal (texto-imagen-video) en flujos de trabajo de inteligencia artificial generativa | +1.7% | Global, liderado por los sectores de medios de comunicación y comercio minorista | Largo plazo (≥ 4 años) |

| Presiones de cumplimiento de descubrimiento electrónico en industrias reguladas | +1.5% | América del Norte y la UE, con repercusión regulatoria a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Exponencial de los Datos Empresariales No Estructurados

La información no estructurada ya representa la mayoría de la memoria corporativa, con el 80% de los 175 zettabytes esperados en 2025 originándose fuera de los sistemas relacionales. [1]Ran Zhou, "Búsqueda Vectorial en el Lakehouse: Desbloqueando Datos No Estructurados," e6data, e6data.com Los proveedores de atención médica, por ejemplo, digitalizaron millones de imágenes y expedientes para obtener información clínica en tiempo real y eliminar los costos de almacenamiento físico. [2]Equipo de Estudios de Caso de Iron Mountain, "La Digitalización Cura los Registros Médicos para Optimizar la Atención al Paciente," Iron Mountain, ironmountain.com Estos volúmenes están impulsando a las empresas hacia arquitecturas de tipo lakehouse que integran funciones vectoriales dentro de motores SQL familiares, lo que permite a los trabajadores del conocimiento formular preguntas semánticas sobre documentos, registros de conversaciones y exploraciones médicas en la misma consulta.

Creciente Adopción de Plataformas de Análisis Basadas en la Nube

Los servicios de inteligencia artificial en nube pública permiten a las empresas alquilar modelos a escala de transformador bajo demanda, evitando el gasto de capital en hardware especializado. Amazon Web Services registró USD 33,5 mil millones en ventas en el primer trimestre de 2025, un aumento del 17% interanual, impulsado en gran medida por cargas de trabajo de análisis. Los patrones híbridos son ahora la norma, ya que las empresas dividen las cargas de trabajo entre proveedores para optimizar la latencia, el costo y el cumplimiento jurisdiccional. Google BigQuery y las canalizaciones de minería del conocimiento de Microsoft están anclando este cambio al abstraer la infraestructura y exponer las interfaces de programación de aplicaciones de búsqueda vectorial.

Escucha de Redes Sociales en Tiempo Real para la Reputación de Marca

El sesenta por ciento de los usuarios globales de redes sociales reside en Asia-Pacífico, lo que genera flujos de datos vastos y de rápido movimiento. Las empresas canalizan publicaciones en vivo, imágenes y videos de formato corto hacia modelos de análisis de sentimientos que activan pujas publicitarias granulares o actualizaciones de disponibilidad de productos en cuestión de minutos. Los minoristas que integran señales sociales con datos de transacciones observaron incrementos del 6,2% en la tasa de conversión en segmentos de comestibles.

La Búsqueda Vectorial y la Incrustación Semántica Desbloquean Perspectivas más Profundas

La recuperación basada en incrustaciones reemplaza la coincidencia de palabras clave frágil con un razonamiento de similitud consciente del contexto. La familia Gemini de Google demuestra un rendimiento cercano al de un experto en tareas de texto, imagen y audio, catalizando la demanda de grafos de conocimiento multimodal. Los servicios financieros, las ciencias de la vida y las industrias reguladas dependen de estos grafos para descubrir relaciones ocultas entre contratos, imágenes médicas y directivas enviadas por correo electrónico, acortando los ciclos de divulgación y mejorando el monitoreo del cumplimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra con conocimientos en datos y brechas en la gestión del cambio | -2.3% | Global, más aguda en los mercados emergentes | Largo plazo (≥ 4 años) |

| Escalada de regulaciones de privacidad y soberanía de datos | -1.8% | La UE lidera, América del Norte sigue, Asia-Pacífico muestra reglas fragmentadas | Mediano plazo (2-4 años) |

| Alto consumo de energía y huella de carbono de las canalizaciones de inteligencia artificial a gran escala | -1.4% | Global, concentrado en regiones de centros de datos | Mediano plazo (2-4 años) |

| Fragmentación de formatos de contenido y falta de estandarización | -1.1% | Global, variable según el sector vertical de la industria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra con Conocimientos en Datos y Brechas en la Gestión del Cambio

Solo el 37% de los líderes tecnológicos considera que la inteligencia artificial generativa es valiosa hoy en día, en gran parte porque las empresas tienen dificultades para traducir los prototipos en flujos de trabajo escalados. [3]Katie Tarasov, "Las Empresas son Optimistas sobre la Inteligencia Artificial pero Escépticas sobre su Rentabilidad," CNBC, cnbc.com La investigación de la Reserva Federal muestra una adopción de inteligencia artificial que oscila entre el 5% y el 40% entre las empresas, lo que pone de relieve la dispersión de habilidades en ingeniería de datos, gobernanza de modelos y diseño de instrucciones específicas del dominio. Sin programas de recapacitación específicos, la realización del valor del análisis corre el riesgo de estancarse a pesar de la abundante oferta de proveedores.

Escalada de Regulaciones de Privacidad y Soberanía de Datos

El setenta y cinco por ciento de los profesionales identifica el cumplimiento de la privacidad como la principal preocupación en la implementación de inteligencia artificial. La Directiva Europea de Informes de Sostenibilidad Corporativa por sí sola somete a 3.200 empresas estadounidenses a nuevos mandatos de divulgación a partir del ejercicio fiscal 2026, lo que obliga a rediseñar arquitecturas que particionan los datos por jurisdicción. La estrategia de China de enviar datos de entrenamiento al extranjero para el refinamiento de modelos y luego repatriar los pesos resultantes ilustra la complejidad operativa que ahora está integrada en la planificación de la expansión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: Las Estrategias Híbridas Equilibran el Control y la Escala

Los servicios de nube pública capturaron el 55,60% de los ingresos en 2025, ya que las empresas buscaron acceso sin fricciones a modelos de clase transformador. Esta participación subraya las ventajas de eficiencia de costos y elasticidad que los hiperescaladores de la nube continúan perfeccionando. Se proyecta que el tamaño del mercado de análisis de contenido para las cargas de trabajo en nube pública aumentará considerablemente sobre la base de almacenes de características gestionados, centros de modelos y bibliotecas de instrucciones empresariales. Las implementaciones híbridas y multinube están en una trayectoria de CAGR del 20,7% porque las empresas deben conciliar los casos de uso sensibles a la latencia con los estatutos de residencia de datos. En los sectores regulados, los dispositivos locales siguen siendo indispensables para las cargas de trabajo que requieren un rendimiento determinista o control soberano.

Las empresas posicionan cada vez más los índices vectoriales en el borde mientras externalizan la generación intensiva de incrustaciones a unidades de procesamiento gráfico en la nube, logrando el cumplimiento de políticas sin sacrificar la profundidad de las perspectivas. Los proveedores ahora incluyen paneles de observabilidad que evalúan el estado de la canalización en puntos de conexión privados y públicos, una tendencia que fortalece la resiliencia del mercado de análisis de contenido ante interrupciones de un único proveedor.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Por Aplicación: El Análisis de Voz se Acelera

El monitoreo de redes sociales retuvo una participación del 33,10% en 2025, lo que refleja la adopción madura de suites de escucha de marca y módulos de seguimiento de influenciadores. Sin embargo, la automatización de centros de contacto, la transcripción en tiempo real y la biometría de voz están impulsando el análisis de voz y audio hacia una CAGR del 19,9%, la más rápida entre los segmentos rastreados. El tamaño del mercado de análisis de contenido para las herramientas centradas en la voz está escalando a medida que los asistentes de voz proliferan en quioscos bancarios, de viajes y de atención médica. El reconocimiento de voz automático de alta calidad alimenta paneles multimodales donde las puntuaciones de tono, sentimiento e intención guían el entrenamiento de agentes o activan flujos de trabajo de escalada.

El análisis de texto sigue siendo esencial para la revisión contractual y la identificación de incumplimientos, mientras que las canalizaciones centradas en video sirven para la prevención de pérdidas y la optimización de contenido de transmisión. La convergencia está ganando velocidad a medida que los clips de video en redes sociales, las transcripciones de centros de llamadas y las imágenes publicadas por usuarios se enrutan hacia el mismo jardín de modelos. La narrativa de la industria, por lo tanto, se aleja de los productos aislados hacia motores de experiencia cohesivos, reforzando las perspectivas de crecimiento a largo plazo para el mercado de análisis de contenido.

Por Industria de Usuario Final: Los Medios de Comunicación y el Entretenimiento Reducen la Brecha

El comercio minorista y los bienes de consumo representaron el 26,00% del gasto en 2025 porque los motores de personalización y el monitoreo a nivel de estantería generan un incremento de ingresos medible. Sin embargo, la creación automatizada de guiones gráficos, la selección de talentos y la optimización de tráilers preparan el terreno para que los medios de comunicación y el entretenimiento avancen a una CAGR del 19,8%. Las presiones competitivas para reducir los ciclos de producción han desencadenado una experimentación agresiva con flujos de trabajo de inteligencia artificial de guion a pantalla, posicionando a los estudios y plataformas de transmisión como grandes consumidores finales en el mercado de análisis de contenido.

Otros sectores siguen siendo adoptantes activos. Las instituciones de BFSI emplean alertas de fraude basadas en grafos que se construyen sobre incrustaciones transaccionales, mientras que la atención médica combina imágenes de diagnóstico con notas clínicas para mejorar la atención basada en evidencia. Las empresas de petróleo y gas implementan inteligencia artificial generativa para la documentación de integridad de pozos, lo que demuestra que los modelos entrenados en dominios específicos pueden desbloquear eficiencia operativa en nichos. Estos patrones validan la amplitud intersectorial dentro de la industria de análisis de contenido, aunque la concentración del gasto sigue inclinándose hacia sectores con participación directa del consumidor.

Por Tamaño de Organización: Las Pequeñas y Medianas Empresas Adoptan Suites Nativas de la Nube

Las grandes empresas representaron el 62,50% de los ingresos del mercado en 2025 porque pueden financiar hojas de ruta plurianuales que integran el análisis con los sistemas de planificación de recursos empresariales y gestión de relaciones con clientes. También cuentan con el volumen de datos que requieren los lucrativos motores de perspectivas. Sin embargo, se prevé que las pequeñas y medianas empresas aumenten su uso a una CAGR del 21,6% a medida que los paquetes de software como servicio llave en mano abstraen la orquestación de modelos, la gobernanza y la complejidad de la integración continua. Esta democratización garantiza que la ventaja competitiva ya no dependa de poseer clústeres de unidades de procesamiento gráfico, un cambio que amplía la base direccionable para los proveedores en todo el mercado de análisis de contenido.

Los proveedores atienden a las pequeñas y medianas empresas con kits de inicio verticales: análisis de sentimientos listo para usar para la hostelería, búsqueda de microinfluenciadores para marcas de consumo o resumen de jurisprudencia para despachos de abogados boutique. Los precios por suscripción, los niveles de pago por documento y los planos de integración de bajo código reducen el compromiso inicial. El efecto ecosistema resultante canaliza datos frescos de vuelta a los almacenes de incrustaciones compartidas, enriqueciendo los puntos de referencia que impulsan las versiones de próxima generación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del reporte

Por Tipo de Contenido: Los Flujos de Trabajo Multimodales Reconfiguran los Fundamentos

El texto representó el 40,70% del rendimiento de procesamiento en 2025, beneficiándose de cadenas de herramientas de procesamiento de lenguaje natural maduras y de la familiaridad empresarial. Sin embargo, el análisis multimodal y compuesto está aumentando a una CAGR del 20,1% a medida que los usuarios esperan respuestas coherentes que abarquen transcripciones de chat, imágenes de productos y videos de soporte. Dentro del mercado de análisis de contenido, los equipos ahora enrutan cargas útiles heterogéneas hacia capas de incrustación unificadas que preservan el contexto multimodal.

Las canalizaciones de imágenes aprovechan los codificadores de estilo CLIP para la similitud visual, mientras que los segmentos de audio alimentan modelos de diarización que vinculan los cambios de hablante con los metadatos de eventos. Los fotogramas de video se someten a detección de objetos y luego se vinculan con etiquetas de sentimiento extraídas de comentarios simultáneos. Esta combinación de contextos produce paneles de análisis más enriquecidos y crea nueva propiedad intelectual en bibliotecas de plantillas de instrucciones. Los adoptantes con visión de futuro posicionan así la capacidad multimodal como un requisito previo para las evaluaciones de madurez de la inteligencia artificial, amplificando el crecimiento en todo el mercado de análisis de contenido.

Análisis Geográfico

América del Norte retuvo una participación de ingresos del 37,70% en 2025 gracias a que la adopción temprana de la nube generó grupos de talento en ciencia de datos maduros y extensos ecosistemas de mercado de terceros. Grandes proveedores como AWS impulsaron un crecimiento de doble dígito al integrar primitivas avanzadas de búsqueda vectorial en bases de datos sin servidor, elevando la barrera de entrada para los competidores regionales. Los compradores de tecnología se benefician de un entorno regulatorio estable, aunque los inminentes mandatos europeos de informes de sostenibilidad empresarial ya afectan a miles de multinacionales estadounidenses que deben alinear sus canalizaciones de divulgación en consecuencia. La combinación de gasto de la región abarca servicios financieros, tecnología de salud y comercio minorista directo al consumidor, lo que garantiza un impulso diversificado para el mercado de análisis de contenido.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR esperada del 21,0% hasta 2031. Los proyectos de infraestructura respaldados por el gobierno, incluido el centro de supercomputación de 3.000 petaflops de Hong Kong y la estrategia de cómputo de USD 1,3 mil millones de India, proveen la densidad de unidades de procesamiento gráfico necesaria para las cargas de trabajo de modelos multimodales y de lenguaje de gran escala. La penetración de las redes sociales a través de WeChat, LINE y Douyin garantiza datos vernáculos abundantes que aceleran los ciclos de ajuste fino. Los proveedores de nube regionales están compitiendo por ofrecer zonas de inteligencia artificial soberana para cumplir con las normas de localización, un movimiento que probablemente preservará los altos ingresos por servicios dentro de las cadenas de valor domésticas.

Europa avanza de manera constante a pesar de los regímenes de privacidad fragmentados. El setenta y cinco por ciento de los profesionales cita la regulación como su mayor obstáculo para la inteligencia artificial, aunque la región lidera en análisis que preservan la privacidad, como el aprendizaje federado. Los sectores automotriz, industrial y energético se alinean con laboratorios académicos para comercializar modelos multimodales ligeros que se ejecutan en hardware integrado, reforzando la competitividad manufacturera. La inversión privada sigue siendo inferior a los niveles de América del Norte y China, lo que motiva el debate político sobre la autonomía estratégica en inteligencia artificial.

Oriente Medio y África muestran un impulso emergente en la digitalización del sector público y la tecnología financiera. La disponibilidad limitada de unidades de procesamiento gráfico locales ha generado interés en aceleradores de borde que minimizan la salida de datos. América Latina refleja esta tendencia, con disruptores de pagos minoristas y agencias de seguridad urbana que adoptan el análisis de voz como servicio. Aunque son más pequeñas en términos absolutos, estas regiones contribuyen con demanda incremental que diversifica los flujos de ingresos de los proveedores y mitiga el riesgo de concentración geográfica en el mercado global de análisis de contenido.

Panorama regulatorio

La normativa que afecta al análisis de contenido se está endureciendo en torno a la responsabilidad de las plataformas y la transparencia de la IA, lo que está impulsando a los proveedores a operacionalizar la gobernanza de los flujos de contenido no estructurado. En la Unión Europea, la Ley de Servicios Digitales (Reglamento (UE) 2022/2065) exige a las plataformas en línea mantener términos y condiciones claros y documentar las políticas de moderación de contenido, incluido el uso de la toma de decisiones algorítmica y la revisión humana. Esto está aumentando la demanda de funciones de clasificación explicable, monitoreo e informes integradas en las plataformas de análisis.

Análisis de la cadena de valor

La cadena de valor del análisis de contenido comienza con la generación e ingesta de contenido a través de repositorios empresariales y canales externos (web, redes sociales, audio de centros de contacto, video e imágenes). Luego pasa por la preparación de datos (ETL, etiquetado, enriquecimiento de metadatos) y las capas de modelos y recuperación (incrustaciones, búsqueda vectorial, modelos multimodales), antes de empaquetarse en aplicaciones como la escucha social, el análisis de documentos y web, el análisis de voz, el e-discovery y paneles específicos por sector. Estos resultados se entregan mediante SaaS, servicios gestionados o implementaciones híbridas. Los hiperescaladores (AWS, Microsoft, Google) y los ecosistemas de código abierto (por ejemplo, OpenSearch bajo la Apache Software Foundation) proporcionan cómputo, almacenamiento y primitivas de búsqueda fundamentales. Los proveedores especializados se diferencian mediante ontologías de dominio, integraciones de flujo de trabajo y controles de gobernanza que se sitúan alrededor de estas primitivas.

Panorama Competitivo

La concentración del mercado sigue siendo moderada a medida que los hiperescaladores de plataformas, los proveedores establecidos de software empresarial y los especialistas boutique compiten por la participación. AWS, Microsoft y Google integran capas de incrustación multimodal en productos de almacenamiento, flujo de trabajo e inteligencia empresarial, aprovechando la escala para agrupar la residencia de datos, la facturación y el cumplimiento en contratos únicos. La colaboración de Anthropic con Amazon Q Connect ilustra cómo los modelos de lenguaje de gran escala estrechamente integrados reducen el tiempo de gestión de agentes en un 10-15%. Estas ganancias de eficiencia amplían la ventaja para los actores establecidos en la nube.

Los proveedores especializados se diferencian por la profundidad vertical. SLB desarrolló planos de inteligencia artificial generativa para la documentación de integridad de pozos, reduciendo la duración de las investigaciones para los ingenieros de campos petroleros. Palantir impulsa capas de ontología configurables que atraen a agencias de defensa y salud que necesitan controles de acceso granulares. Los actores más pequeños se centran en casos de uso específicos, como la detección de discurso tóxico o la revisión de código con inteligencia artificial, y luego se asocian con hiperescaladores para la distribución. Los registros de propiedad intelectual en compresión vectorial y mitigación de sesgos señalan que las patentes desempeñarán un papel más importante en la protección de los márgenes a medida que se acelera la mercantilización.

Las alianzas de canal son importantes porque los compradores prefieren pilas integradas. La adquisición de IRIS Factory Automation por parte de Applied Industrial Technologies fortalece las carteras de automatización de procesos que alimentan los motores de análisis con imágenes del piso de producción. Las marcas minoristas Oh Polly y AllSaints seleccionaron Algolia y Dixa, respectivamente, para modernizar las experiencias digitales, lo que muestra la demanda de inteligencia de interfaz componible que se conecta a las bases de planificación de recursos empresariales existentes.

La competencia futura se intensificará en torno a las implementaciones en el borde, la tecnología regulatoria y la inferencia eficiente en carbono. La afluencia de modelos multimodales de código abierto reduce las barreras para los competidores, mientras que los clústeres de inferencia intensivos en capital sostienen los obstáculos de entrada. Como resultado, los actores establecidos con un sólido alcance de canal y telemetría de uso propietaria poseen una ventaja defendible, aunque los innovadores de nicho seguirán disrumpiendo categorías de función única dentro del mercado de análisis de contenido.

Líderes de la Industria de Análisis de Contenido

Adobe Inc.

Alphabet Inc. (Google Cloud)

Amazon Web Services, Inc.

Apache Software Foundation (OpenSearch)

Apple Inc. (Apple Analytics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El análisis de contenido de nivel de cumplimiento normativo es una vía de monetización clara, ya que los requisitos de transparencia de la IA y de responsabilidad de las plataformas están pasando del diseño de políticas a la aplicación operativa. La Ley de IA de la UE incluye obligaciones como los requisitos de alfabetización en IA vigentes desde el 2 de febrero de 2025 (Artículo 4) y un hito importante de transparencia el 2 de agosto de 2026 (que incluye las obligaciones de divulgación del Artículo 50 para el contenido generado por IA). Esta secuencia está aumentando la demanda de los compradores por capacidades listas para auditoría, como registros a prueba de manipulación, seguimiento de modelos y versiones, procedencia del contenido y monitoreo automatizado en flujos de trabajo de texto, audio y multimodales.

Desarrollos recientes del sector

- Julio de 2026: Se anunció la iniciativa para implementar tecnología publicitaria impulsada por IA agéntica en AWS asociada con Warner Bros. Discovery. El proyecto vincula señales de contenido a gran escala con flujos de trabajo automatizados y refuerza las capacidades de análisis y orquestación de contenido en tiempo real en las plataformas de monetización de medios.

- Mayo de 2026: Snowflake amplió su colaboración con AWS mediante un compromiso plurianual de 6.000 millones de USD para acelerar la adopción empresarial de IA agéntica en la infraestructura de AWS. El acuerdo alinea plataformas de datos, capacidad de infraestructura y estrategias conjuntas de comercialización, ampliando el alcance del análisis basado en la nube.

- Abril de 2026: Se completó la adquisición de Semrush Holdings, Inc. por parte de Adobe, que añade capacidades de visibilidad de marca que conectan las señales de rendimiento del contenido con los flujos de trabajo de experiencia del cliente. El acuerdo refuerza el análisis de contenido integrado en la creación, la optimización y la medición, aumentando la presión competitiva sobre los proveedores de análisis independientes para que profundicen sus integraciones de CX.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de análisis de contenido corresponde a los ingresos generados por el software y los servicios relacionados que analizan contenido digital como texto, imágenes, audio y video para producir información utilizada en acciones como marketing, control de riesgos y mejora de la experiencia del cliente.

Exclusiones del alcance: excluimos las herramientas genéricas de inteligencia empresarial, los productos de almacenamiento puro o de almacén de datos, el trabajo de etiquetado manual y los servicios de transcripción independientes.

Descripción general de la segmentación

- Por Tipo de Implementación

- Local

- Nube Pública

- Híbrida/Multinube

- Por Aplicación

- Análisis de Texto

- Análisis de Video

- Análisis de Redes Sociales

- Análisis de Voz y Audio

- Análisis Web y de Documentos

- Por Industria de Usuario Final

- BFSI

- Salud y Ciencias de la Vida

- Comercio Minorista y Bienes de Consumo

- Tecnología de la Información y Telecomunicaciones

- Manufactura

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Otras Industrias de Usuario Final

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PyMEs)

- Por Tipo de Contenido

- Texto

- Imagen

- Audio

- Video

- Multimodal/Compuesto

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Malasia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer parámetros sobre qué debe contarse y qué no, especialmente cuando las funciones de análisis de contenido se agrupan en suites de plataformas más amplias. Nos basamos en fuentes públicas como los informes de la SEC de EE. UU., datos de la Oficina de Estadísticas Laborales de EE. UU. sobre empleo tecnológico, estadísticas de comercio y servicios del Censo de EE. UU. e indicadores de la economía digital de la OCDE para comprender la dirección de la demanda y la capacidad de gasto. También revisamos normas y directrices regulatorias que dan forma a la adopción, incluidas las publicaciones del NIST y los materiales de los reguladores de privacidad, ya que los casos de uso de monitoreo impulsados por el cumplimiento normativo a menudo afectan los plazos presupuestarios.

En paralelo, revisamos los informes anuales de las empresas, las transcripciones de las llamadas de resultados, la documentación de productos en sitios web públicos y la cobertura de prensa acreditada para entender cómo se empaqueta y se vende el análisis de contenido. Para verificar el contexto financiero, utilizamos suscripciones de pago que proporcionan datos financieros e inteligencia empresarial, bases de datos de patentes y cobertura de noticias y finanzas para confirmar el enfoque de los productos y los plazos de lanzamiento. Estas fuentes documentales son solo ilustrativas, y se utilizaron muchas otras referencias públicas durante el proceso de investigación para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas estructuradas se utilizan para poner a prueba el alcance y convertir los supuestos documentales en insumos aplicables, incluyendo las dinámicas de precios habituales, los patrones de adopción de los compradores y la frecuencia con la que los módulos de análisis se compran como complementos. Hablamos con una combinación de proveedores de soluciones, socios de canal y usuarios empresariales en APAC, EMEA y América, de modo que los ciclos de compra regionales y las diferencias de adopción de la nube se reflejaran en el modelo final.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXOs): 12% | APAC: 46% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 43% | EMEA: 29% |

| Actores más pequeños: 20% | Gerentes: 45% | América: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque descendente en el que reconstruimos el gasto abordable combinando señales de gasto en software empresarial y servicios de TI, y luego lo filtramos según la proporción destinada a analizar contenido no estructurado y multimedia para obtener resultados comerciales. Una vez formado ese conjunto de demanda, los totales se reconcilian con comprobaciones ascendentes selectivas, como divulgaciones de ingresos de proveedores muestreados, comentarios de los canales sobre las tasas de adopción, y una verificación de coherencia utilizando bandas de precio de venta promedio típicas multiplicadas por los volúmenes de adopción.

El modelo se guía por indicadores de mercado que cambian de año a año, incluyendo la combinación de nube versus local, el crecimiento del uso en contenido de texto y video, las necesidades de monitoreo impulsadas por el cumplimiento normativo, las mejoras en la precisión del PLN y la visión por computadora, y la proporción de implementaciones adquiridas como módulos de análisis discretos en lugar de como una función incluida en un paquete. Cuando no se puede completar una visión ascendente para proveedores más pequeños debido a divulgaciones limitadas, cerramos la brecha utilizando ratios de grupos comparables y supuestos de penetración basados en entrevistas, y luego volvemos a verificar la razonabilidad a nivel regional.

Para la previsión, utilizamos el análisis de escenarios porque los presupuestos pueden cambiar rápidamente en función de las actualizaciones regulatorias y los ciclos de inversión en IA empresarial. Los escenarios se anclan en el consenso de las entrevistas sobre la adopción a corto plazo, y luego se ajustan utilizando indicadores como el crecimiento del contenido digital, las tendencias del gasto en TI y el ritmo de migración a la nube, de modo que la trayectoria siga siendo explicable y repetible.

Validación de datos y ciclo de actualización

La validación se realiza en capas para que los errores evidentes no pasen al resultado final. Comparamos los totales del mercado con señales independientes, como la dirección del gasto en software empresarial, los indicadores de adopción de la nube y el rendimiento divulgado de las líneas de productos relevantes, y luego verificamos si hay grandes saltos que no se ajusten a la narrativa de adopción. Si una variación parece anómala, se revisan los supuestos detrás de los precios, las tasas de adopción de módulos o las divisiones regionales y, cuando es necesario, el equipo vuelve a contactar a los entrevistados para confirmar qué ha cambiado.

Antes de la aprobación final, el modelo y la lógica escrita pasan por una revisión de varios pasos para que los insumos, las unidades y las conversiones de moneda sean coherentes entre regiones. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando un evento significativo del mercado cambia la demanda o el empaquetado. Justo antes de la entrega, se realiza una revisión final por parte de los analistas para que los clientes reciban la visión más actualizada.

Comparación del tamaño del mercado de análisis de contenido de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el análisis de contenido rara vez coinciden exactamente porque las empresas pueden contar diferentes límites de ingresos, elegir diferentes años base y aplicar diferentes supuestos de precios y adopción. Incluso cuando el nombre del tema parece similar, la cifra puede variar según si solo se cuentan los módulos de análisis discretos o si se incluyen herramientas adyacentes más amplias.

Las verificaciones del empaquetado de productos y las señales de ingresos a nivel de módulo, respaldadas por confirmaciones de entrevistas sobre las tasas de adopción, son la evidencia que vincula la estimación de Mordor Intelligence para 2026 con lo que realmente se paga por la capacidad de análisis de contenido, en lugar de las funciones incluidas en paquetes que son difíciles de separar. Las diferencias también surgen de la postura de previsión, donde algunos publicadores se apoyan en una migración a la nube más rápida o en una adopción agresiva de la IA sin volver a verificar si los presupuestos y los plazos de cumplimiento normativo coinciden entre regiones. El momento de la conversión de moneda y la periodicidad de actualización también importan, especialmente cuando las tendencias del gasto en software empresarial cambian dentro de un año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 10.08 mil millones de USD (2026) | |

| Editorial de investigación sectorial A | 11.16 mil millones de USD (2025) | Utiliza un año base anterior y parece aplicar un concepto más amplio de análisis de contenido sin separar claramente los módulos de análisis discretos de las capacidades de software más amplias, lo que puede inflar los ingresos contabilizados. |

| Editorial de investigación sectorial B | 11.56 mil millones de USD (2025) | Utiliza una ventana de previsión más larga y parte de una base de 2025 que puede incorporar una progresión de adopción y precios más optimista, con poca claridad sobre exclusiones como la BI genérica o la infraestructura de datos independiente. |

Al observar las tres cifras, la dispersión se explica principalmente por los límites de alcance y las elecciones de año base, y luego se amplifica según cómo se proyectan los precios y la adopción en la previsión. Nuestro enfoque mantiene el mercado vinculado a la funcionalidad de análisis de contenido discreta y de pago, y utiliza verificaciones respaldadas por entrevistas para que el valor final pueda rastrearse hasta insumos claros y repetibles.

Preguntas Clave Respondidas en el Reporte

¿Cuál es el tamaño actual del mercado de análisis de contenido?

El mercado se sitúa en USD 10,08 mil millones en 2026 y se proyecta que alcance USD 23,12 mil millones en 2031, lo que refleja una CAGR del 18,05%.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las configuraciones híbridas y multinube están avanzando a una CAGR del 20,7% a medida que las empresas equilibran los mandatos de soberanía de datos con la capacidad de inteligencia artificial de hiperescala.

¿Qué aplicación muestra el mayor impulso de crecimiento?

El análisis de voz y audio lidera con una CAGR del 19,9%, impulsado por la automatización de centros de contacto y el servicio al cliente habilitado por voz.

¿Qué región está preparada para la expansión más rápida?

Se proyecta que Asia-Pacífico crecerá a una CAGR del 21,0% hasta 2031, respaldada por inversiones a gran escala en infraestructura de inteligencia artificial.

¿Cuál es el principal impulsor detrás de la adopción empresarial del análisis de contenido?

El aumento explosivo de los datos no estructurados, estimado en alcanzar el 80% de 175 zettabytes en 2025, exige el procesamiento semántico basado en vectores para obtener perspectivas accionables.

¿Cómo se benefician las pequeñas y medianas empresas del análisis de contenido?

Las pequeñas y medianas empresas están adoptando suites nativas de la nube a una CAGR del 21,6%, obteniendo capacidades de inteligencia artificial de nivel empresarial sin grandes desembolsos de capital.

Última actualización de la página el: