Tamaño y Participación del Mercado de Hardware de IA en el Borde

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

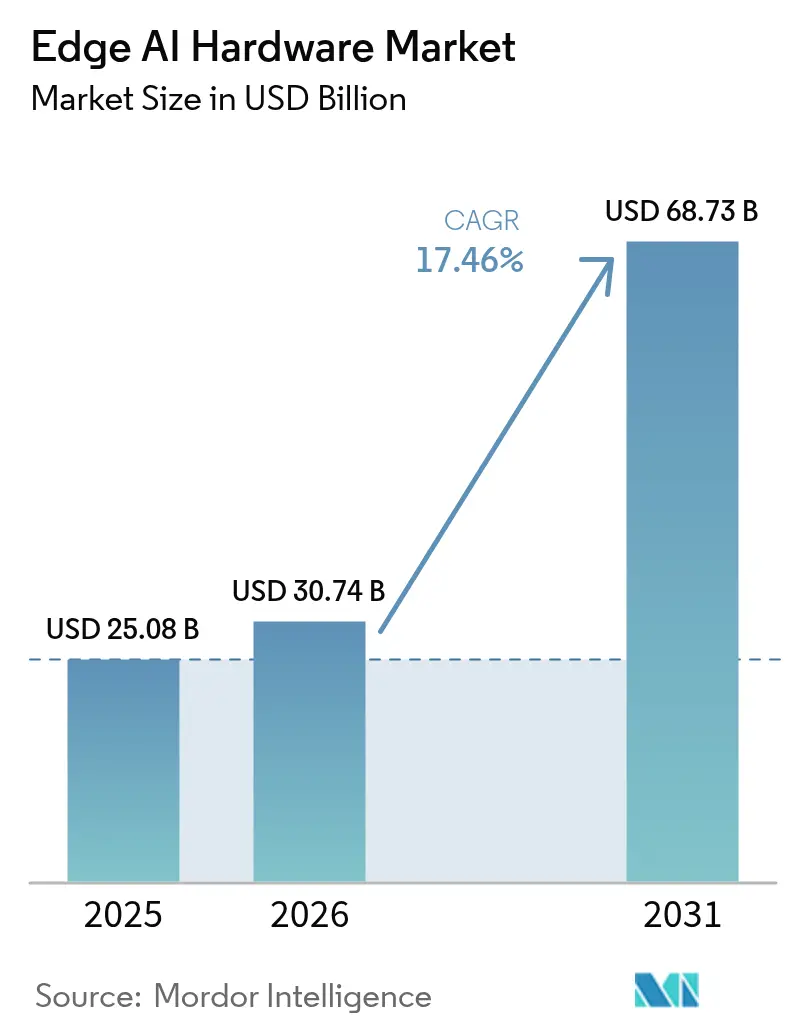

| Tamaño del Mercado (2026) | 30.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 68.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.46% CAGR |

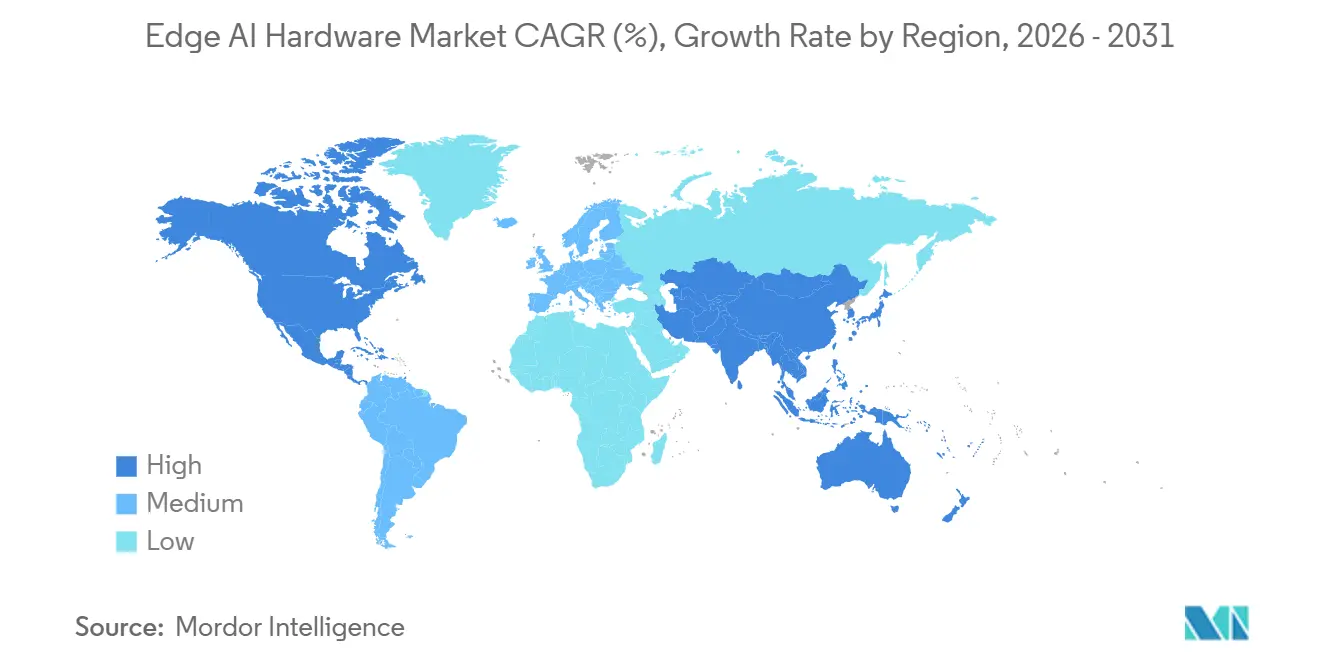

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

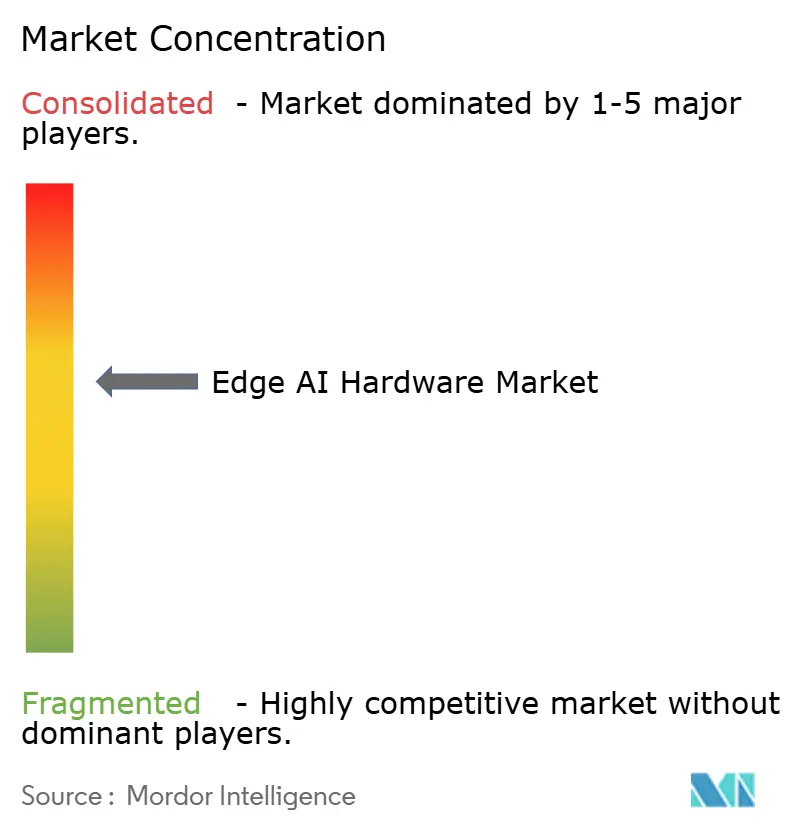

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hardware de IA en el Borde por Mordor Intelligence

Se proyecta que el tamaño del mercado de Hardware de IA en el Borde sea de USD 25,08 mil millones en 2025, USD 30,74 mil millones en 2026, y alcance USD 68,73 mil millones en 2031, creciendo a una CAGR del 17,46% de 2026 a 2031. Los mandatos de IA soberana, los crecientes subsidios al estilo de la Ley CHIPS y la necesidad de evitar la latencia en la nube están trasladando las cargas de trabajo de inferencia hacia los dispositivos, mientras que el empaquetado avanzado como HBM3E reduce la brecha de rendimiento con los aceleradores de centros de datos.[1]SK hynix, "Resumen del Producto HBM3E," skhynix.com Las NPU de teléfonos inteligentes, las PC preparadas para IA y las plataformas de cómputo centralizado para automoción encabezan la demanda, y los incentivos gubernamentales que cubren entre el 25% y el 35% de las nuevas fábricas de semiconductores reducen el riesgo de los desembolsos de capital y aceleran la reconfiguración de la cadena de suministro doméstica. Al mismo tiempo, las empresas emergentes de cómputo analógico en memoria y RISC-V inyectan nueva competencia, obligando a los actores establecidos a acelerar el ritmo de sus hojas de ruta y fortalecer sus ecosistemas de software. Los principales riesgos se centran en los costos de ingeniería no recurrente (NRE) por debajo de los 5 nm, las cadenas de herramientas fragmentadas y la limitación térmica en factores de forma sin ventilador.

Conclusiones Clave del Informe

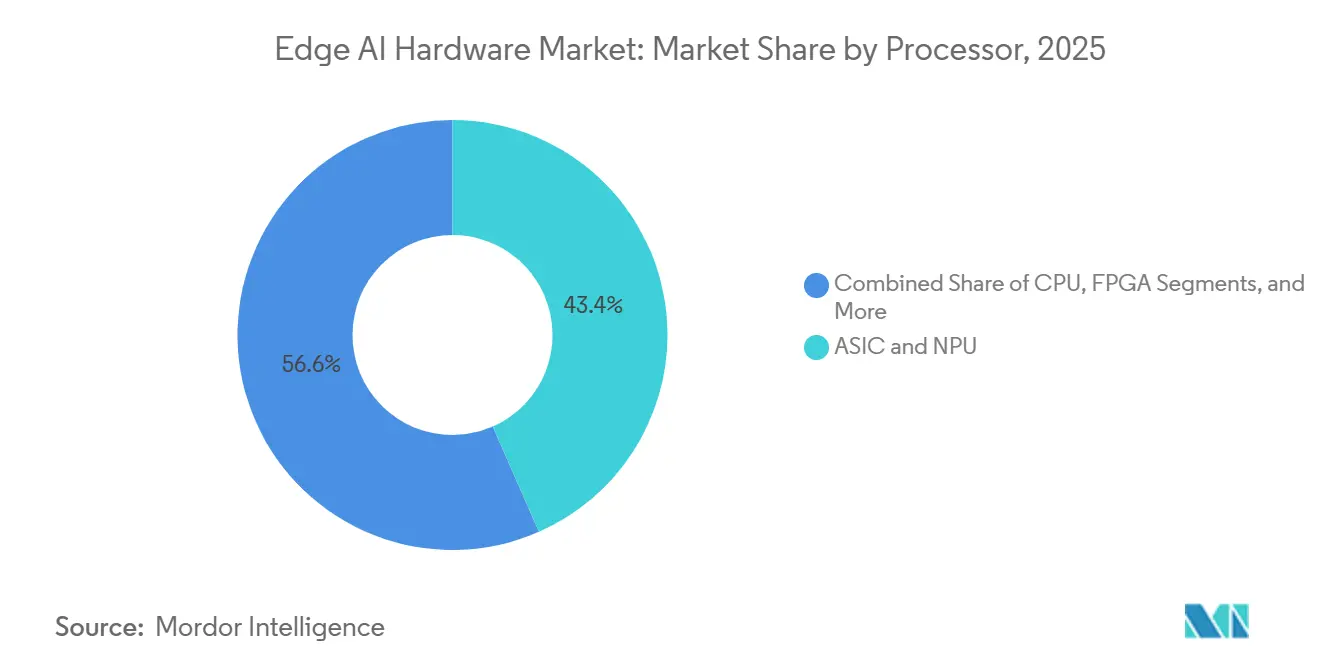

- Por tipo de procesador, las arquitecturas ASIC y NPU lideraron con una participación del 43,41% en el mercado de Hardware de IA en el Borde en 2025 y se proyecta que se expandan a una CAGR del 18,47% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes representaron el 46,68% del mercado de Hardware de IA en el Borde en 2025, mientras que se prevé que los robots y drones registren una CAGR del 18,32% hasta 2031.

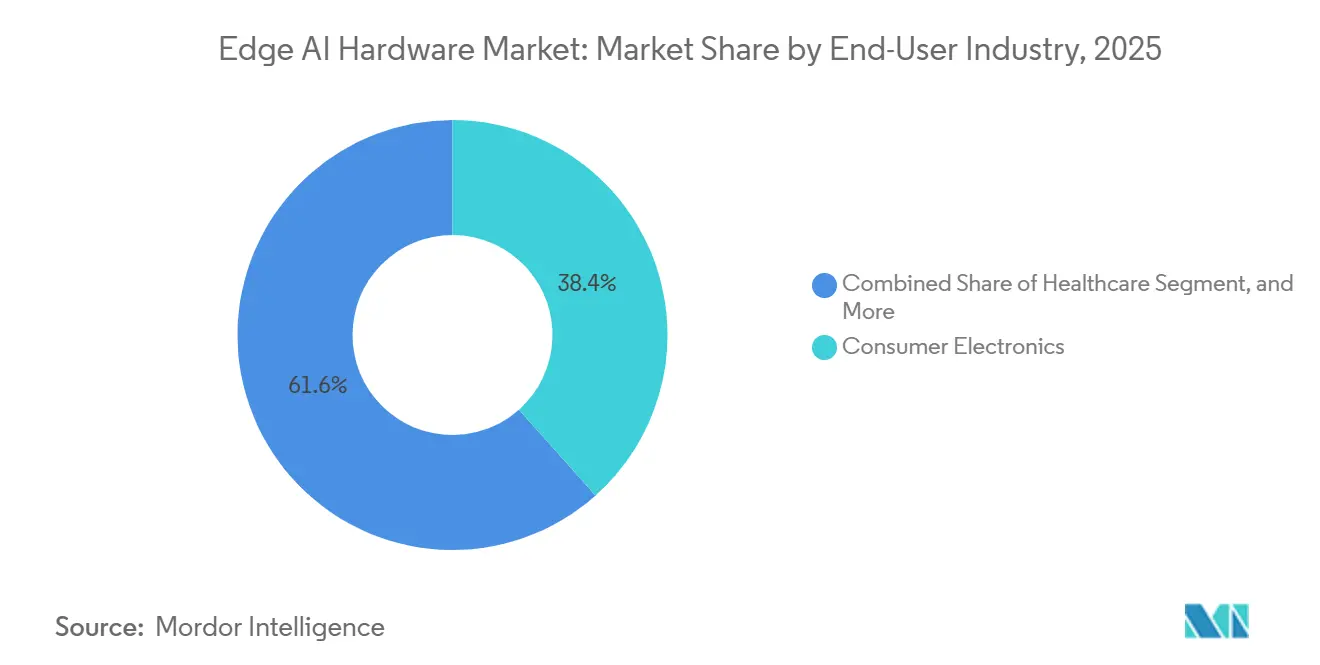

- Por industria de usuario final, la electrónica de consumo representó una participación del 38,42% en 2025, mientras que se espera que el sector salud crezca a una CAGR del 19,21% durante 2026-2031.

- Por ubicación de implementación, el borde de dispositivo capturó una participación del 54,64% en 2025; los nodos de borde lejano/MEC representan la trayectoria más rápida con una CAGR del 17,55%.

- Por geografía, América del Norte comandó una participación del 42,11% en 2025, pero se espera que Asia-Pacífico crezca a una CAGR del 17,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hardware de IA en el Borde

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Computación Personal Habilitada por IA (PC con IA) | +3.2% | Global, con concentración temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ciclo de actualización de teléfonos inteligentes hacia IA en el dispositivo | +4.1% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Demanda de inferencia en el borde para ADAS automotriz L2-L4 | +2.8% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales al estilo de la Ley CHIPS | +2.5% | Estados Unidos, Europa, India, Japón | Mediano plazo (2-4 años) |

| Ecosistemas de aceleradores de borde de código abierto RISC-V | +1.9% | Global, con fuerte adopción en China y mercados emergentes | Largo plazo (≥ 4 años) |

| Avances en HBM en el mismo paquete y empaquetado avanzado | +2.4% | Global, concentrado en Taiwán, Corea, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Computación Personal Habilitada por IA

Las PC con IA certificadas bajo el programa Copilot+ de Microsoft requieren al menos 40 TOPS de rendimiento de NPU en el dispositivo, impulsando la integración de motores neuronales en máquinas x86 y Arm. El Panther Lake de Intel, el Ryzen AI 400 de AMD y el Snapdragon X2 Elite de Qualcomm ofrecen entre 50 y 85 TOPS dentro de envolventes de 15 W, trasladando la inferencia de modelos de lenguaje empresarial desde las GPU en la nube hacia el dispositivo cliente.[2]Intel Corporation, "Vista Previa de la Arquitectura Panther Lake," intel.com Como resultado, los ciclos de renovación de los fabricantes de equipos originales se están comprimiendo, y se prevé que la base instalada de PC con IA supere los 100 millones de unidades en 2027. Las regulaciones de eficiencia energética, como la norma de Ecodiseño de la UE, pronto exigirán la divulgación del rendimiento por vatio, recompensando las plataformas que combinan el empaquetado avanzado con nodos de proceso de baja fuga. Estas dinámicas sustentan un crecimiento de volumen de dos dígitos para los chiplets de NPU en factores de forma de portátiles y equipos de escritorio.

Ciclo de Actualización de Teléfonos Inteligentes hacia IA en el Dispositivo

Los sistemas en chip insignia, incluidos el Snapdragon 8 Elite Gen 5 de Qualcomm, el Exynos 2500 de Samsung y el A18 Pro de Apple, ahora cuentan con NPU de entre 16 y 45 TOPS. Estas NPU están diseñadas para gestionar tareas de IA generativa —como fotografía, traducción y asistencia de voz— localmente en el dispositivo, reduciendo significativamente la dependencia de las API en la nube y mejorando la privacidad del usuario.[3]IDC, "Previsión Mundial de PC con IA," idc.com Esta capacidad de procesamiento local no solo mejora el rendimiento, sino que también se alinea con el creciente énfasis en la seguridad de los datos y la soberanía. A medida que las funciones premium se extienden gradualmente a los teléfonos inteligentes de gama media, la adopción de funcionalidades avanzadas se está generalizando. Además, el endurecimiento de las regulaciones de soberanía de datos en regiones como la UE, India y China está impulsando un marcado cambio hacia soluciones de procesamiento local. Counterpoint Research prevé una notable contracción en los ciclos de reemplazo de teléfonos inteligentes, con el ciclo promedio esperado que se reducirá de 3,5 años en 2024 a 2,8 años en 2027. Se anticipa que esta tendencia sostendrá e incluso reforzará la demanda de silicio de inferencia en el borde, que desempeña un papel fundamental en la habilitación de estas capacidades avanzadas.

Demanda de Inferencia en el Borde para ADAS Automotriz L2-L4

El DRIVE Thor de NVIDIA y el Snapdragon Ride Flex de Qualcomm, ambos SoC de cómputo centralizado, presentan impresionantes métricas de rendimiento que oscilan entre 1.000 y 2.000 TOPS. Estos sistemas avanzados integran funcionalidades críticas como percepción, planificación e infoentretenimiento, lo que no solo mejora la eficiencia operativa sino que también contribuye a reducir el peso de los arneses de cableado. Esta reducción es un paso significativo hacia la habilitación de arquitecturas de vehículos definidos por software, una tendencia transformadora en la industria automotriz. El protocolo de seguridad de cinco estrellas de Euro NCAP para 2025, que exige la inclusión de funciones de Nivel 2+, está impulsando a los fabricantes de automóviles del mercado masivo a adoptar aceleradores de IA a un ritmo acelerado. Estos aceleradores se están volviendo esenciales para cumplir con los estrictos requisitos de seguridad y rendimiento establecidos en el protocolo. Además, los proveedores de primer nivel están colaborando activamente con los fabricantes de semiconductores para co-desarrollar placas de referencia. Esta colaboración tiene como objetivo abordar los crecientes costos asociados con el cumplimiento de AEC-Q100 e ISO 26262, que son fundamentales para garantizar la fiabilidad y seguridad de los componentes automotrices. Como resultado, la demanda de diseños estandarizados de ASIC y NPU está experimentando un crecimiento significativo. Estos diseños son cada vez más reconocidos como vitales para lograr eficiencia de costos y escalabilidad en el desarrollo de sistemas automotrices de próxima generación. Los esfuerzos combinados de los fabricantes de automóviles, los proveedores y los fabricantes de semiconductores están dando forma a un enfoque más integrado y estandarizado para el desarrollo de tecnología automotriz.

Incentivos Gubernamentales al Estilo de la Ley CHIPS

Con más de USD 100 mil millones en subvenciones y beneficios fiscales, la Ley CHIPS y Ciencia de EE. UU., la Ley Europea de Chips, la Misión de Semiconductores de India y el programa Rapidus de Japón están reconfigurando significativamente el panorama global de semiconductores. Estas iniciativas lideradas por los gobiernos tienen como objetivo reforzar las capacidades de fabricación doméstica de semiconductores al reducir entre el 25% y el 35% de los gastos de capital para las fábricas, haciendo así la producción más rentable. Sin embargo, si bien las cláusulas de contenido doméstico están acelerando la relocalización de la producción de semiconductores, están causando simultáneamente una fragmentación en las cadenas de suministro globales. Esta fragmentación está obligando a los proveedores de IA en el borde a replantear sus estrategias y adoptar enfoques de múltiples fundiciones. En consecuencia, estos proveedores colaboran cada vez más con los principales actores de la industria, como TSMC, Samsung e Intel, para garantizar la resiliencia de la cadena de suministro y mantener ventajas competitivas en el mercado en evolución.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de NRE en nodos avanzados | -1.7% | Global, más agudo en regiones sin subsidios gubernamentales | Corto plazo (≤ 2 años) |

| Cadenas de herramientas fragmentadas y bloqueo de software | -1.2% | Global | Mediano plazo (2-4 años) |

| Límites de limitación térmica en dispositivos de borde sin ventilador | -0.9% | Global, con impacto particular en los segmentos móvil y de dispositivos portátiles | Corto plazo (≤ 2 años) |

| Deriva y problemas de calibración en el cómputo analógico en memoria | -0.6% | Global, concentrado en aplicaciones automotrices y de salud | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de NRE en Nodos Avanzados

Los gigantes con abundante capital como Apple, Samsung y NVIDIA dominan los mercados de 3 nm y 2 nm, ya que enfrentan desafíos significativos con juegos de máscaras que cuestan más de USD 30 millones y ciclos de verificación que requieren 500 años-ingeniero. Estos altos costos y las exigencias de recursos crean barreras de entrada sustanciales, dificultando que los actores más pequeños compitan en estos nodos avanzados. En consecuencia, las empresas emergentes se inclinan hacia el rango de 12 nm a 7 nm, donde los costos son más manejables, lo que les permite controlar mejor sus gastos y asignar recursos de manera efectiva. Aunque las obleas de múltiples proyectos han reducido en cierta medida las barreras de entrada al permitir costos de producción compartidos, limitan la producción a volúmenes piloto. Estos volúmenes son insuficientes para satisfacer las demandas del mercado de electrónica de consumo, que requiere capacidades de producción a gran escala. Esta concentración de recursos y capacidades no solo amplifica el poder de negociación de los actores establecidos, sino que también refuerza su dominio al fortalecer su control sobre el ecosistema de software, creando un efecto de bloqueo significativo para los competidores y los nuevos participantes.

Cadenas de Herramientas Fragmentadas y Bloqueo de Software

CUDA/TensorRT, el SDK de Hexagon y Core ML requieren cada uno optimizadores de grafos únicos, lo que aumenta significativamente el costo y la complejidad de las migraciones entre plataformas en términos de tiempo y dinero. Estos requisitos específicos de cada plataforma crean barreras para los desarrolladores y las organizaciones que buscan lograr una integración fluida entre diferentes sistemas. Si bien ONNX proporciona una solución para el intercambio de modelos y la interoperabilidad, aún tiene un rendimiento inferior en comparación con las bibliotecas de los proveedores, con un retraso del 20% al 40% en el rendimiento en tiempo de ejecución. Esta brecha de rendimiento, combinada con la falta de estandarización, desalienta a los fabricantes de equipos originales de experimentar con nuevas tecnologías y obstaculiza la innovación. Además, esta fragmentación ralentiza la entrada al mercado de las IP de aceleradores emergentes, creando desafíos adicionales para las empresas que se esfuerzan por competir en un panorama tecnológico en rápida evolución.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: La Especialización en ASIC-NPU Mantiene el Liderazgo

Los dispositivos ASIC y NPU representaron el 43,41% del mercado de Hardware de IA en el Borde en 2025 y se proyecta que se expandan a una CAGR del 18,47% hasta 2031. Este segmento sustenta los puntos de referencia de eficiencia de 9 TOPS por vatio, en contraste con los 2 a 3 TOPS por vatio de las GPU de propósito general. Se prevé que el tamaño del mercado de Hardware de IA en el Borde para las soluciones ASIC-NPU escale rápidamente a medida que las fundiciones incorporen motores de matrices dispersas y macroblocks de SRAM en chip en los nodos N3E y N2. En paralelo, los proveedores de GPU enfatizan la programabilidad para las canalizaciones mixtas de gráficos e IA, pero ceden los sockets móviles y de dispositivos portátiles con restricciones de batería a las NPU. Las implementaciones de FPGA persisten en la aeroespacial y la automatización de fábricas donde la latencia determinista supera al costo unitario, aunque la alta carga de desarrollo limita el crecimiento de la participación. La inferencia centrada en CPU sigue siendo viable para cargas de trabajo heredadas de IoT y de clase microcontrolador, pero la brecha de rendimiento se amplía con cada generación de proceso.

Un impulso secundario es la migración hacia diseños de chiplets. CoWoS-L de TSMC y Foveros Direct de Intel permiten el apilamiento de lógica sobre lógica, lo que permite a los proveedores actualizar los tiles de NPU sin rediseñar los dies de CPU o GPU. Esta modularidad acorta el tiempo de comercialización y absorbe el NRE en carteras de dispositivos más amplias, reforzando el impulso de ASIC-NPU dentro del mercado de Hardware de IA en el Borde.

Por Tipo de Dispositivo: La Escala de la Base Instalada se Encuentra con el Crecimiento Autónomo

Los teléfonos inteligentes representaron el 46,68% del mercado de Hardware de IA en el Borde en 2025, impulsados por más de 1.200 millones de envíos anuales. Sin embargo, las ganancias de participación en el mercado de Hardware de IA en el Borde para robots y drones se están acelerando, con el segmento proyectado para registrar una CAGR del 18,32% hasta 2031. Los robots que ejecutan SLAM y los drones que realizan mapeo de precisión requieren una inferencia de menos de 50 milisegundos; los viajes de ida y vuelta a la nube son inviables, lo que garantiza la demanda de aceleradores locales. Se prevé que el tamaño del mercado de Hardware de IA en el Borde para plataformas robóticas se duplique cada cuatro años a medida que la automatización de almacenes escala y la agricultura adopta vehículos aéreos no tripulados para el monitoreo de cultivos.

Las cámaras de vigilancia y los sensores de visión inteligente integran aceleradores de 10 a 20 TOPS como el Ambarella CV7, lo que permite el reconocimiento facial integrado con un consumo mínimo de energía. Los dispositivos portátiles incorporan NPU de menos de 1 mW como el Syntiant NDP120, facilitando el audio siempre activo y la fusión de sensores sin carga diaria. Los altavoces inteligentes aprovechan los SoC de 2 a 4 TOPS para realizar el análisis de palabras de activación e intenciones localmente, abordando la legislación de privacidad que restringe las cargas de audio sin procesar a la nube. En todas las categorías de dispositivos, la implacable duplicación de TOPS en el dispositivo cada 18 a 24 meses consolida la demanda diversificada de silicio dentro del mercado de Hardware de IA en el Borde.

Por Industria de Usuario Final: Dominio de la Electrónica de Consumo, Auge de la Salud

La electrónica de consumo representó el 38,42% del mercado de Hardware de IA en el Borde en 2025, abarcando teléfonos inteligentes, PC y concentradores de hogar inteligente. El sector de la salud, aunque más pequeño hoy en día, se proyecta que crezca a una CAGR del 19,21%, impulsado por 882 dispositivos médicos de IA autorizados por la FDA a enero de 2024. La guía de robots quirúrgicos, la ecografía en el punto de atención y los diagnósticos portátiles dependen cada vez más de los aceleradores en el dispositivo para ofrecer información en tiempo real en entornos clínicos con ancho de banda limitado. En consecuencia, se prevé que el tamaño del mercado de Hardware de IA en el Borde para las implementaciones en salud supere el crecimiento general, creando grupos de ingresos en espacios en blanco para las NPU conformes con FDA-510(k).

La adopción de ADAS automotriz aprovecha DRIVE Thor y Snapdragon Ride, integrando entre 50 y 2.000 TOPS en computadoras vehiculares centralizadas. El IoT industrial utiliza la inferencia en el borde para el mantenimiento predictivo, con Siemens Industrial Edge integrando tiles de Motor de IA en controladores lógicos programables. Los proyectos gubernamentales y de seguridad pública, como la gestión del tráfico en ciudades inteligentes, dependen del procesamiento local para cumplir con los estatutos de privacidad y las limitaciones de ancho de banda. Colectivamente, estos sectores diversifican los flujos de ingresos y mitigan la dependencia de los volúmenes cíclicos de electrónica de consumo.

Por Ubicación de Implementación: Del Borde de Dispositivo al Borde Lejano de Telecomunicaciones

Los aceleradores residentes en el dispositivo representaron el 54,64% del mercado de Hardware de IA en el Borde en 2025, reflejando teléfonos inteligentes, dispositivos portátiles y cámaras que priorizan la latencia, la privacidad y la operabilidad fuera de la red. Sin embargo, se proyecta que los servidores de borde lejano y MEC entreguen una CAGR del 17,55%, respaldados por más de 300 implementaciones en ciudades chinas y más de 20 zonas Wavelength en EE. UU. Las telecomunicaciones amortizan el gasto de capital en servidores entre múltiples inquilinos, y los fabricantes de equipos originales descargan cargas de trabajo de 20 a 40 TOPS para evitar agregar costosos aceleradores a cada punto final. Los servidores de borde cercano ubicados en tiendas minoristas y fábricas agregan la inferencia para docenas de dispositivos, cerrando la brecha entre el dispositivo y la nube. El híbrido asistido por la nube sigue siendo prevalente para la renderización intensiva en cómputo, pero la duplicación de TOPS en el dispositivo en cada ciclo de producto erosiona su participación.

A medida que el 5G Avanzado reduce la latencia inalámbrica por debajo de los 5 ms, los nodos de inferencia de borde lejano potencian la realidad aumentada inmersiva y las flotas de robots coordinados, expandiendo la demanda total de silicio en las capas de red, servidor y punto final dentro del mercado de Hardware de IA en el Borde.

Análisis Geográfico

América del Norte controló el 42,11% del mercado de Hardware de IA en el Borde en 2025, catalizado por USD 52.700 millones en subsidios de la Ley CHIPS que financian las fábricas de Intel, TSMC y Micron. Los líderes sin fábrica propia NVIDIA, Qualcomm y Apple generaron más de USD 15.000 millones en ingresos por chips de IA en el borde durante el año, mientras que los centros académicos de Canadá mejoraron la investigación algorítmica pero carecieron de capacidad de fundición doméstica. El estatus de México como base de ensamblaje de electrónica automotriz cercana garantiza el crecimiento de las importaciones de aceleradores ADAS. El compromiso político de la región con el suministro soberano de semiconductores se alinea notablemente con los objetivos de inferencia en el dispositivo.

Se proyecta que Asia-Pacífico crezca a una CAGR del 17,05% hasta 2031, impulsado por el impulso de autosuficiencia de China que produjo los procesadores Ascend 910C de 7 nm y Nio NX9031, los incentivos de fábricas de USD 10.000 millones de India y la hoja de ruta de 2 nm de Rapidus de Japón. Samsung Foundry de Corea del Sur suministra dies de compuerta totalmente rodeada de 3 nm a Qualcomm, mientras que TSMC de Taiwán fabrica más del 60% de los chips de IA en el borde a nivel mundial. Las leyes locales de protección de datos en China e India fomentan aún más la inferencia en el dispositivo, sustentando una demanda sostenida de silicio en teléfonos inteligentes, vigilancia e IoT industrial.

Europa, Oriente Medio y África persiguen colectivamente estrategias de recuperación. La Ley Europea de Chips apunta a EUR 43.000 millones para duplicar la participación regional en semiconductores para 2030, anclada por las fábricas de Intel en Magdeburgo y de TSMC en Dresde. Los principales fabricantes de automóviles alemanes especifican el cómputo ADAS a nivel de ASIC, y el motor de propiedad intelectual de Arm en Cambridge licencia más del 90% de los núcleos móviles a nivel mundial. Los proyectos de ciudades inteligentes y defensa en Oriente Medio exigen el procesamiento local por razones de soberanía, impulsando la demanda regional. África y América del Sur adoptan la IA en el borde más lentamente dado el retraso en el despliegue del 5G, aunque la automatización agrícola y minera presenta bolsas de potencial alcista.

Panorama Competitivo

En 2025, el mercado de Hardware de IA en el Borde vio a los cinco principales proveedores, NVIDIA, Qualcomm, Intel, Apple y Samsung, con una participación de mercado estimada del 55% al 60%. NVIDIA, aprovechando su bloqueo de CUDA, ha establecido su dominio en robótica y computación automotriz con sus familias Jetson y DRIVE. Qualcomm, con una participación del 40% en los teléfonos inteligentes Android premium, impulsa los modelos insignia de 2025 con 45 TOPS a través de su NPU Hexagon. Intel, con sus NPU Panther Lake y Meteor Lake, está dando pasos significativos en las PC con IA, posicionándose como un competidor de los procesadores Ryzen AI de AMD. Los chips de las series A y M de Apple, al estar integrados verticalmente, garantizan una demanda constante, mientras que el Exynos de Samsung no solo atiende sus volúmenes de Galaxy sino que también sirve a los clientes de fundición.

Las empresas emergentes están creando sus nichos. Hailo-15, con 20 TOPS, ha asegurado contratos para sensores de visión con BMW y Sony. El MLSoC de SiMa.ai, con su flexibilidad definida por software, está atendiendo las necesidades de inferencia industrial. Mientras tanto, el NDP120 de Syntiant, que consume menos de 1 mW, es la opción preferida para el audio siempre activo. El cómputo analógico en memoria de Mythic e IBM, que logra 35 TOPS/W, lidia con desafíos de calibración. Las soluciones RISC-V de SiFive y Andes están ganando terreno, reduciendo los ingresos por regalías de Arm, aunque el ecosistema RISC-V aún tiene margen para madurar. Las alianzas estratégicas como Continental-Hailo, Bosch-Syntiant y DENSO-NVIDIA no solo comparten la carga de los costos de ingeniería no recurrente (NRE) automotriz, sino que también están fortaleciendo las barreras de entrada en el mercado. Si bien la intensidad competitiva se mantiene moderada, está en una trayectoria ascendente a medida que los hiperescaladores se adentran en experimentos de silicio de borde propietario.

El mercado de Hardware de IA en el Borde también está siendo testigo de avances en eficiencia energética y optimización del factor de forma. Los proveedores se centran cada vez más en desarrollar soluciones que equilibren el alto rendimiento con el bajo consumo de energía para atender aplicaciones en dispositivos IoT, dispositivos portátiles y sistemas de hogar inteligente. Se espera que esta tendencia impulse una mayor innovación y amplíe la adopción del hardware de IA en el borde en diversas industrias.

Líderes de la Industria de Hardware de IA en el Borde

NVIDIA Corporation

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

Apple Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Apple lanzó la familia iPhone 16 impulsada por el chip A18 Pro. Su Motor Neural rediseñado alcanza 35 TOPS de IA en el dispositivo y consume un 20% menos de energía, lo que permite la traducción de idiomas instantánea y una fotografía computacional más rica.

- Agosto de 2025: Intel presentó la serie Core Ultra 300 para PC con IA y estaciones de trabajo. Cada procesador integra una NPU que suministra hasta 50 TOPS, lo que permite la ejecución local de modelos de lenguaje con hasta 13 mil millones de parámetros, sin necesidad de nube.

- Julio de 2025: Qualcomm introdujo la plataforma Snapdragon X Elite para portátiles de IA premium. Con una CPU Oryon, una GPU Adreno y una NPU de 45 TOPS, el chip cumple con los requisitos de Microsoft Copilot+ y al mismo tiempo ofrece una batería de todo el día.

- Junio de 2025: NVIDIA debutó con Jetson Thor, una placa de desarrollo automotriz que ofrece 2.000 TOPS de cómputo dentro de un envolvente de menos de 100 vatios, compatible con la fusión de sensores en tiempo real para la conducción autónoma de Nivel 4.

Alcance del Informe del Mercado Global de Hardware de IA en el Borde

El alcance del mercado de hardware de IA en el borde incluye principalmente procesadores, sensores y cámaras que abordan la necesidad de capacidades de computación cognitiva. Estos dispositivos se utilizan para alimentar y procesar diversos dispositivos basados en IA. Los múltiples tipos de procesadores utilizados en los dispositivos de IA en el borde incluyen productos semiconductores como unidades de procesamiento central (CPU), unidades de procesamiento gráfico (GPU), matrices de puertas programables en campo (FPGA) y circuitos integrados de aplicación específica (ASIC).

El Informe del Mercado de Hardware de IA en el Borde está Segmentado por Tipo de Procesador (CPU, GPU, FPGA, ASIC y NPU), Tipo de Dispositivo (Teléfonos Inteligentes, Cámaras, Robots y Drones, Dispositivos Portátiles, Altavoces Inteligentes y Más), Industria de Usuario Final (Electrónica de Consumo, Automotriz, Manufactura, Salud, Gobierno y Más), Ubicación de Implementación (Borde de Dispositivo, Borde Cercano, Borde Lejano / MEC e Híbrido) y Geografía. Las Previsiones del Mercado se Proporcionan en Valor (USD).

| CPU |

| GPU |

| FPGA |

| ASIC y NPU |

| Teléfonos Inteligentes |

| Cámaras y Sensores de Visión Inteligente |

| Robots y Drones |

| Dispositivos Portátiles |

| Altavoces Inteligentes y Concentradores de Hogar |

| Otros Dispositivos de Borde |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Manufactura e IoT Industrial |

| Salud |

| Gobierno y Seguridad Pública |

| Otras Industrias de Usuario Final |

| Borde de Dispositivo |

| Servidores de Borde Cercano |

| Borde Lejano / MEC |

| Híbrido Asistido por la Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África |

| Por Tipo de Procesador | CPU | |

| GPU | ||

| FPGA | ||

| ASIC y NPU | ||

| Por Tipo de Dispositivo | Teléfonos Inteligentes | |

| Cámaras y Sensores de Visión Inteligente | ||

| Robots y Drones | ||

| Dispositivos Portátiles | ||

| Altavoces Inteligentes y Concentradores de Hogar | ||

| Otros Dispositivos de Borde | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz y Transporte | ||

| Manufactura e IoT Industrial | ||

| Salud | ||

| Gobierno y Seguridad Pública | ||

| Otras Industrias de Usuario Final | ||

| Por Ubicación de Implementación | Borde de Dispositivo | |

| Servidores de Borde Cercano | ||

| Borde Lejano / MEC | ||

| Híbrido Asistido por la Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Hardware de IA en el Borde para 2031?

Se prevé que el mercado alcance USD 68,73 mil millones en 2031, aumentando desde USD 30,74 mil millones en 2026.

¿Qué categoría de procesador lidera la adopción actual?

Las arquitecturas ASIC y NPU tienen una participación del 43,41% y se proyecta que crezcan a una CAGR del 18,47% hasta 2031.

¿Qué región se espera que crezca más rápido hasta 2031?

Se espera que Asia-Pacífico registre una CAGR del 17,05%, impulsada por los programas de autosuficiencia en China, India, Japón y Corea.

¿Por qué están ganando impulso las implementaciones de borde lejano/MEC?

Las telecomunicaciones ubican servidores a menos de 10 ms de los usuarios, lo que permite la realidad aumentada de baja latencia, la navegación autónoma y la automatización industrial sin aumentar la lista de materiales de los puntos finales.

¿Cuál es la principal barrera para las empresas emergentes que ingresan al silicio de nodos avanzados?

Los costos de NRE por debajo de los 5 nm superan los USD 30 millones solo para los juegos de máscaras, lo que restringe el acceso únicamente a las empresas con mayor capitalización.

¿Cómo influirán las PC con IA en la demanda?

Las PC con IA certificadas para inferencia en el dispositivo de 40+ TOPS están comprimiendo los ciclos de renovación y se espera que superen los 100 millones de unidades en 2027, impulsando envíos constantes de NPU.

Última actualización de la página el: