Tamaño y Participación del Mercado de Vacunas contra el Ébola

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

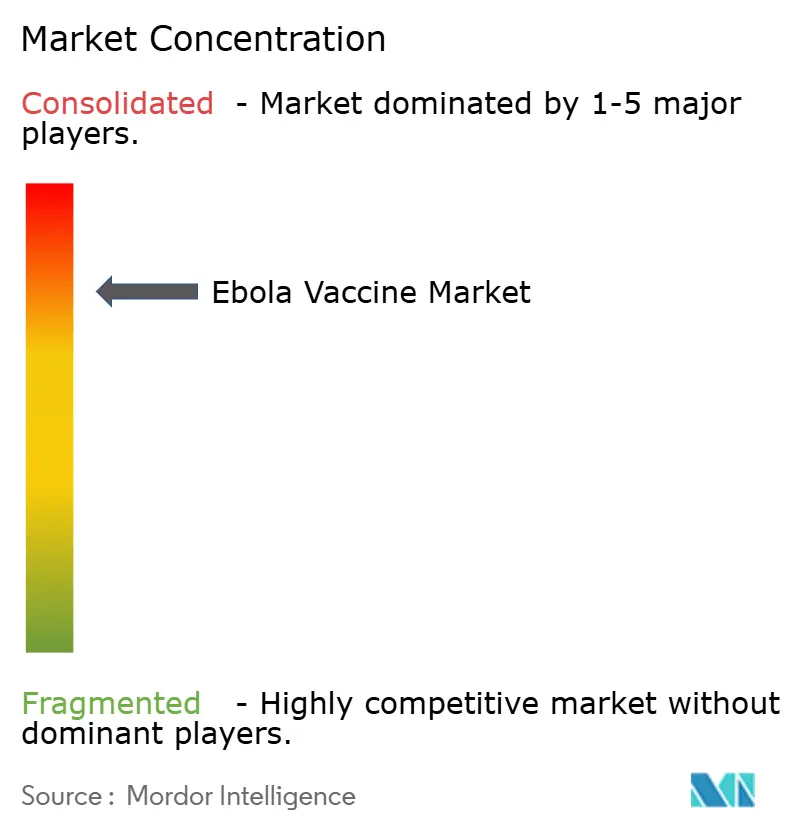

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra el Ébola por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Vacunas contra el Ébola sea de USD 2,30 mil millones en 2025, USD 2,42 mil millones en 2026, y alcance USD 3,27 mil millones en 2031, creciendo a una CAGR del 6,17% de 2026 a 2031.

La demanda institucional está impulsando cambios significativos en el mercado de vacunas contra el Ébola, ya que la iniciativa de vacunación preventiva de Gavi en 2024 desvincula la adquisición de la incidencia de brotes[1]Gavi, "Financiamiento del Inventario de Vacunas contra el Ébola y Vacunación Preventiva," gavi.org. Los productos de vector recombinante siguen siendo el ancla de los ingresos, aunque los candidatos inactivados y liofilizados en película delgada señalan un giro hacia soluciones termoestables que eluden los límites del almacenamiento en frío extremo. Los departamentos de salud gubernamentales dominan las decisiones de compra, y sus políticas de rotación de inventarios crean un piso recurrente que protege al mercado de vacunas contra el Ébola de la volatilidad de los recuentos esporádicos de casos. Al mismo tiempo, los gobiernos de Asia-Pacífico están ampliando sus reservas soberanas, intensificando la competencia geográfica y estimulando nuevas inversiones en plataformas.

Conclusiones Clave del Informe

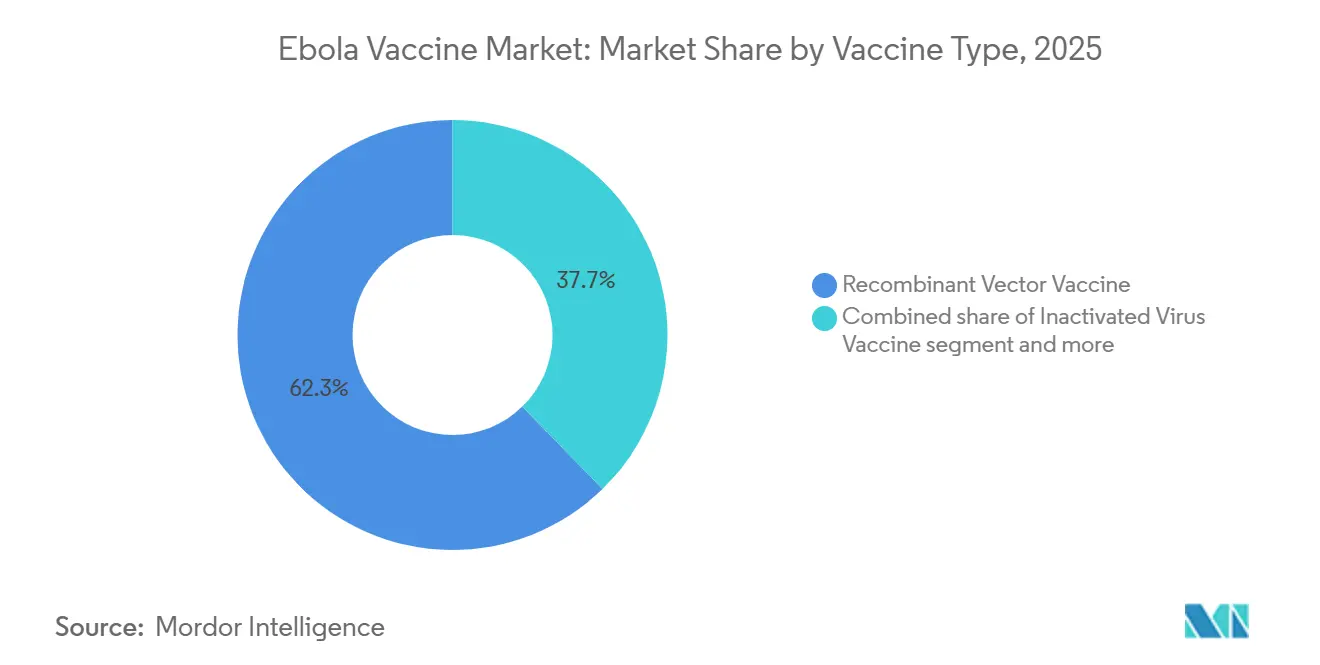

- Por Tipo de Vacuna, los productos de vector recombinante capturaron el 62,3% de la participación del mercado de vacunas contra el Ébola en 2025, mientras que se prevé que los candidatos inactivados crezcan a una CAGR del 7,23% hasta 2031.

- Por Usuario Final, los departamentos de salud gubernamentales representaron el 54,23% del tamaño del mercado de vacunas contra el Ébola en 2025 y avanzan a una CAGR del 8,85% hasta 2031.

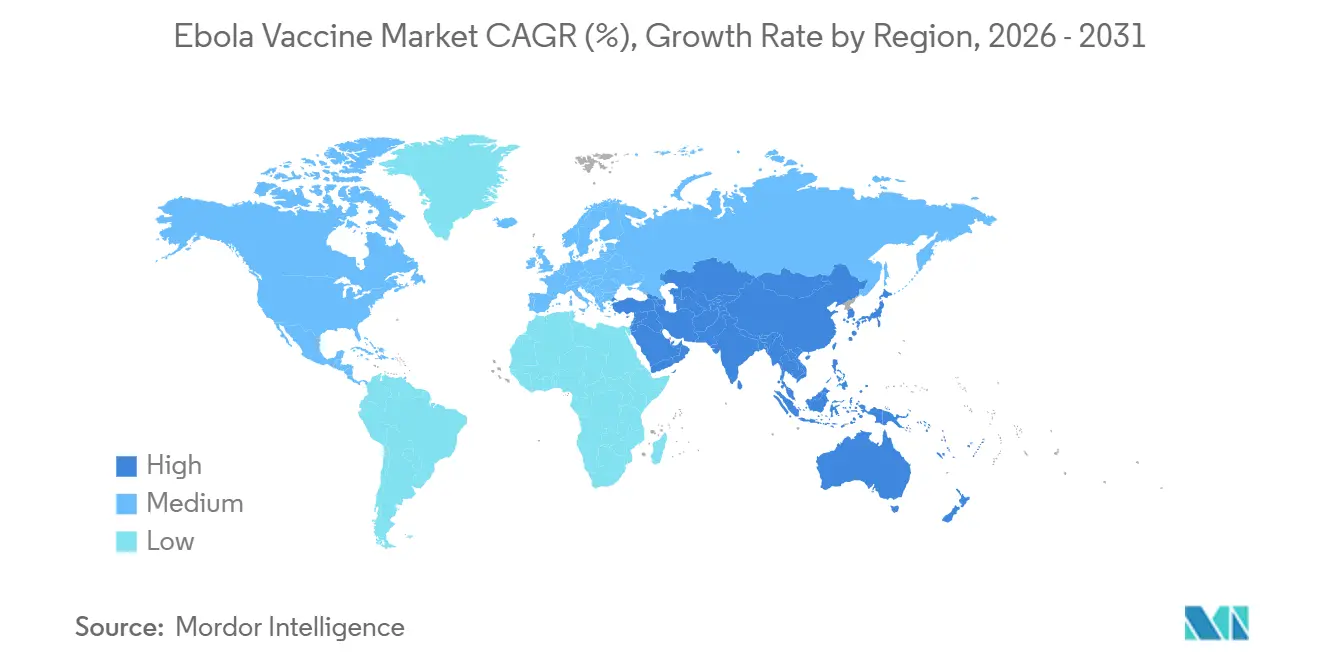

- Por Geografía, América del Norte concentró el 46% de los ingresos de 2025, pero Asia-Pacífico se expandirá a una CAGR del 7,5% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas contra el Ébola

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El inventario global financiado por Gavi garantiza la demanda institucional y el despliegue rápido | +1.8% | Global, concentrado en África Subsahariana | Largo plazo (≥4 años) |

| Los brotes recurrentes y el estándar de vacunación en anillo sostienen la demanda impulsada por brotes | +1.5% | África Subsahariana, extensión a África Occidental | Mediano plazo (2-4 años) |

| Las aprobaciones regulatorias y la precalificación de la OMS amplían las poblaciones elegibles | +1.2% | Global, prioridad África y Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| La vacunación preventiva para trabajadores de la salud y trabajadores de primera línea amplía los casos de uso | +1.0% | Global, adoptantes tempranos República Democrática del Congo, Guinea, Uganda | Largo plazo (≥4 años) |

| Las recomendaciones de vacunación ocupacional crean una demanda base | +0.4% | América del Norte, Europa, centros selectos de Asia-Pacífico | Largo plazo (≥4 años) |

| El vencimiento de la vida útil y la rotación del inventario impulsan la adquisición recurrente | +0.3% | Global, gestionado por Gavi | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

El Inventario Global Financiado por Gavi Garantiza la Demanda Institucional y el Despliegue Rápido

El inventario de 500.000 dosis de Gavi y su ventana de financiamiento preventivo de 2024 alejaron al mercado de vacunas contra el Ébola de la respuesta pura a brotes. Entre 2021 y 2023, el 95% de los envíos de Gavi fueron preventivos, lo que confirma que los países endémicos ahora realizan pedidos permanentes para la inmunización de trabajadores de la salud. La hoja de ruta de configuración del mercado de septiembre de 2025 consolidó los compromisos de volumen hasta 2030, otorgando a los fabricantes visibilidad anticipada y estabilizando el tamaño del mercado de vacunas contra el Ébola. Los protocolos de asignación recompensan a los proveedores precalificados con capacidad rápida de llenado y acabado, reforzando las ventajas de los actores establecidos. El cumplimiento de la precalificación de la OMS y las BPF ICH Q7 sigue siendo obligatorio para la participación en el inventario.

Los Brotes Recurrentes y el Estándar de Vacunación en Anillo Sostienen la Demanda Impulsada por Brotes

El episodio de ebolavirus de Sudán en Uganda en febrero de 2025 y el brote de Kasai en la República Democrática del Congo en septiembre de 2025 ilustran el persistente derrame zoonótico que desencadena la vacunación en anillo. Cada despliegue consume entre 3.000 y 10.000 dosis, lo que sustenta una base de aproximadamente 50.000 dosis de respuesta a brotes por año. Los intervalos entre brotes en la República Democrática del Congo se han acortado a 1,8 años desde 2018, lo que subraya un impulsor estructural de la demanda para el mercado de vacunas contra el Ébola. Sin embargo, la ausencia de una vacuna autorizada contra el ebolavirus de Sudán limita la efectividad fuera de los brotes de Zaire.

Las Aprobaciones Regulatorias y la Precalificación de la OMS Amplían las Poblaciones Elegibles

La extensión de la etiqueta de ERVEBO de Merck a niños mayores o iguales a 12 meses en 2023 amplió la población objetivo en un 22% en las regiones de alto riesgo. Los registros nacionales en múltiples estados africanos eliminaron los retrasos por uso de emergencia, acelerando el despliegue. Zabdeno/Mvabea de Johnson & Johnson ofrece una alternativa de vector no vivo, pero enfrenta obstáculos logísticos derivados de su intervalo de dosificación de 56 días. Se espera que la armonización de aprobaciones regionales bajo la Agencia Africana de Medicamentos reduzca las revisiones duplicadas en un 40%, abriendo vías de entrada para empresas de nivel intermedio.

La Vacunación Preventiva para Trabajadores de la Salud y Trabajadores de Primera Línea Respaldada por SAGE y Gavi Amplía los Casos de Uso

La orientación de la OMS-SAGE de 2023 y el paquete de USD 30 millones de Gavi lanzado en 2024 institucionalizan la inmunización ocupacional. La campaña de agosto de 2024 en la República Democrática del Congo vacunó a 12.000 trabajadores de la salud, y la iniciativa de Guinea cubrió a 8.500 empleados, desplazando la demanda de episódica a programática [2]Organización Mundial de la Salud, "Informe de la Reunión de SAGE," who.int. El personal de laboratorio en 23 instalaciones BSL-4 añade una demanda estable, ya que la OSHA y la Directiva de la UE 2000/54/CE incorporan la vacunación dentro de los presupuestos de seguridad laboral.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (%) en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La pequeña y esporádica población objetivo limita la escala comercial | -0.8% | Global | Largo plazo (≥4 años) |

| Los requisitos de cadena de frío extrema complican la logística de última milla | -0.6% | África Subsahariana, Asia-Pacífico remota | Mediano plazo (2-4 años) |

| Sin vacunas autorizadas para el ebolavirus de Sudán; protección cruzada limitada | -0.5% | África Oriental, extensión a la República Democrática del Congo | Mediano plazo (2-4 años) |

| Las restricciones de precios y gobernanza del inventario frenan la adopción | -0.3% | Global, Gavi y Comité Internacional de Coordinación | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Pequeña y Esporádica Población Objetivo Limita la Escala Comercial

Los casos confirmados acumulados de Ébola siguen siendo inferiores a 35.000, lo que limita el volumen anual máximo a aproximadamente 300.000 dosis cuando se incluye la rotación del inventario. Los costos fijos de precalificación y validación de la cadena de frío superan los USD 50 millones, pero los precios escalonados de Gavi mantienen los ingresos máximos por proveedor por debajo de USD 150 millones, lo que modera la inversión privada. La brecha en la vacuna contra el ebolavirus de Sudán persiste en gran medida porque los retornos esperados no compensan los costos de los ensayos de Fase III, estimados entre USD 80 y 120 millones [3]Coalición para las Innovaciones en Preparación para Epidemias, "Análisis de Costo-Beneficio de la Vacuna contra el Ebolavirus de Sudán," cepi.net.

Los Requisitos de Cadena de Frío Extrema Complican la Logística de Última Milla

ERVEBO debe almacenarse entre –60 °C y –80 °C, condición ausente en el 68% de los centros de salud de la República Democrática del Congo, lo que eleva los costos logísticos a USD 12 por dosis durante la respuesta al brote de Kasai en 2025. La escasez de hielo seco retrasó la vacunación 72 horas, subrayando el riesgo operativo. El producto de Johnson & Johnson, que requiere entre 2 °C y 8 °C, reduce la presión sobre la cadena de frío, pero su esquema de dos dosis limita su utilidad en campo. Las formulaciones a temperatura ambiente, como el candidato liofilizado en película delgada de TFF que ingresa a la Fase I en 2026, podrían desbloquear la demanda en zonas remotas si la eficacia resulta comparable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vacuna: Los Vectores Recombinantes Lideran, los Candidatos Inactivados Ganan Impulso

Los vectores recombinantes controlaron el 62,3% de la participación del mercado de vacunas contra el Ébola en 2025, respaldados por la conveniencia de dosis única de ERVEBO y su eficacia del 97,5%. A pesar de los obstáculos del almacenamiento en frío extremo, la rotación predecible de Gavi mantiene la demanda estable. El segmento ancla más de la mitad del tamaño del mercado de vacunas contra el Ébola en 2026 y mantiene arraigadas ventajas de primer movimiento.

Se prevé que los productos de virus inactivado se expandan a una CAGR del 7,23%, impulsados por programas chinos e indonesios orientados a formulaciones termoestables para inventarios domésticos. Los enfoques de ADN y subunidades siguen siendo de nicho debido a los costos de los dispositivos y las tuberías en etapa temprana, aunque ilustran la diversificación tecnológica que podría reconfigurar el mercado de vacunas contra el Ébola si persisten las barreras de la cadena de frío. La plataforma de adenovirus de dos dosis de Zabdeno/Mvabea ocupa nichos entre grupos inmunocomprometidos, pero sacrifica la agilidad ante brotes. Los plazos regulatorios y los costos de precalificación continúan protegiendo a los actores establecidos, lo que convierte a la termoestabilidad en la vía más clara para que los nuevos participantes capturen participación en el mercado de vacunas contra el Ébola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Departamentos de Salud Gubernamentales Dominan y Aceleran

Los organismos gubernamentales representaron el 54,23% de los ingresos de 2025 y son los de mayor crecimiento con una CAGR del 8,85%, ya que Gavi canaliza el financiamiento preventivo directamente a los ministerios de salud. Este grupo concentra más de la mitad del tamaño del mercado de vacunas contra el Ébola en 2026, porque la rotación del inventario, la respuesta a brotes y los programas ocupacionales convergen bajo una única línea presupuestaria.

Los hospitales forman el nivel secundario, impulsados por los mandatos de los CDC para 127 Centros de Tratamiento del Ébola en Estados Unidos e instalaciones europeas equivalentes, generando una demanda constante aunque modesta. Los institutos de investigación en laboratorios BSL-4 crean un microsegmento predecible, mientras que las ONG y las corporaciones privadas adquieren según sus necesidades. El dominio estructural de los gobiernos garantiza que las políticas de adquisición pública seguirán orientando el mercado de vacunas contra el Ébola mucho más allá del horizonte de pronóstico.

Análisis Geográfico

La participación del 46% de América del Norte en 2025 refleja un sólido financiamiento para la preparación más que la incidencia local. El Inventario Nacional Estratégico de Estados Unidos mantiene aproximadamente 50.000 dosis, y las directrices de los CDC institucionalizan la reposición anual. Canadá actualizó su reserva a 10.000 dosis en 2025 tras las lecciones del brote de Uganda, incorporando protocolos de vacunación en anillo en su plan de respuesta. El papel de México se limita a la inmunización de laboratorio. El rigor regulatorio bajo la FDA y la OSHA garantiza que solo los proveedores precalificados penetren en el mercado de vacunas contra el Ébola en esta región.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 7,5%. Japón invirtió USD 18 millones en 2024 para 20.000 dosis de ERVEBO y mejoras en congeladores, mientras que Corea del Sur aspira a asegurar 15.000 dosis para 2027. El candidato inactivado de China podría localizar el suministro para 2026, en consonancia con los mandatos de autosuficiencia de China Saludable 2030. La demanda de India sigue limitada al personal de laboratorio, aunque las directrices publicadas en 2025 sientan las bases para una adopción más amplia. El Inventario Médico Nacional de Australia mantiene 5.000 dosis para instalaciones BSL-4.

Europa representó una participación significativa del gasto en 2025. Alemania lidera con 25.000 dosis, seguida del Reino Unido con 18.000, todas coordinadas a través del Comité de Seguridad Sanitaria del Centro Europeo para la Prevención y el Control de las Enfermedades. La autorización de la Agencia Europea de Medicamentos de Zabdeno/Mvabea añade diversidad de plataformas, pero la adopción fuera de los inventarios es mínima. África y Oriente Medio dependen en gran medida de Gavi: la iniciativa de los Centros para el Control y la Prevención de Enfermedades de África tiene como objetivo preposicionar 100.000 dosis para 2027 y establecer capacidad de llenado y acabado en Dakar. La participación de América del Sur sigue centrada en la investigación, liderada por Fiocruz de Brasil con una reserva de 2.500 dosis.

Panorama Competitivo

ERVEBO de Merck concentra la mayor parte del volumen global, ostentando la mayor participación en el mercado de vacunas contra el Ébola gracias a la temprana precalificación de la OMS y la eficacia de dosis única. Johnson & Johnson ocupa un lejano segundo lugar; su esquema de dos dosis limita el uso en situaciones de aumento repentino, pero asegura pedidos europeos.

La competencia emergente se centra en la termoestabilidad: TFF Pharmaceuticals ingresa a la Fase I en 2026, y el Instituto de Biología Médica de China avanza en una plataforma inactivada para reservas domésticas. Los vectores específicos para el ebolavirus de Sudán de Oxford e IAVI compiten por un segmento no cubierto valorado en cerca de USD 100 millones anuales, pero enfrentan obstáculos de inversión debido a los pequeños volúmenes.

Las alianzas estratégicas enfatizan la descentralización de la fabricación. El acuerdo de SK Bioscience con Merck en 2023 localiza la producción de ERVEBO en Corea del Sur, reduciendo el riesgo de proveedor único en el mercado de vacunas contra el Ébola. El Institut Pasteur de Dakar se asocia con los Centros para el Control y la Prevención de Enfermedades de África para establecer un llenado y acabado regional, acortando los plazos de entrega. Los actores establecidos aprovechan sus posiciones de patente al menos hasta 2029, y los costos de precalificación de la OMS superiores a USD 20 millones actúan como una barrera de entrada de facto. No obstante, la vía armonizada de la Agencia Africana de Medicamentos podría reducir las barreras de entrada para empresas de nivel intermedio como Bio Farma y Bharat Biotech después de 2026.

Líderes de la Industria de Vacunas contra el Ébola

Merck & Co.

Johnson & Johnson

TFF Pharmaceuticals

Bharat Biotech

GSK

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: MSD y CEPI lanzaron un programa de USD 30 millones para desarrollar una versión de menor costo de ERVEBO.

- Enero de 2026: La Universidad de Oxford inició un proyecto de vacuna contra filovirus de USD 26,7 millones que abarca el Ébola, el ebolavirus de Sudán y el Marburgo.

- Febrero de 2025: Uganda, la OMS y sus socios iniciaron el primer ensayo de campo de la vacuna contra el ebolavirus de Sudán.

Alcance del Informe Global del Mercado de Vacunas contra el Ébola

Las vacunas contra el Ébola son contramedidas médicas desarrolladas para prevenir la enfermedad por el virus del Ébola (EVE), dirigidas principalmente a la especie de ebolavirus de Zaire, altamente letal. A partir de 2026, existen dos vacunas principales autorizadas y precalificadas por la Organización Mundial de la Salud (OMS): Ervebo, una vacuna recombinante atenuada viva de dosis única fabricada por Merck, y un régimen de refuerzo primario de dos dosis compuesto por Zabdeno y Mvabea, desarrollado por Johnson & Johnson.

El mercado de vacunas contra el Ébola está segmentado por tipo de vacuna, aplicaciones, usuarios finales y geografía. Por tipo de vacuna, se segmenta en vacuna de vector recombinante desarrollada, vacuna de virus inactivado, vacuna de ADN, vacuna de subunidades y otros. Por usuarios finales, la segmentación incluye grandes hospitales, departamentos de salud gubernamentales, institutos de investigación, ONG y otros. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Vacuna de Vector Recombinante |

| Vacuna de Virus Inactivado |

| Vacuna de ADN |

| Vacuna de Subunidades |

| Otros |

| Hospitales |

| Departamentos de Salud Gubernamentales |

| Institutos de Investigación |

| ONG |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Vacuna | Vacuna de Vector Recombinante | |

| Vacuna de Virus Inactivado | ||

| Vacuna de ADN | ||

| Vacuna de Subunidades | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Departamentos de Salud Gubernamentales | ||

| Institutos de Investigación | ||

| ONG | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de vacunas contra el Ébola hasta 2031?

Se proyecta que el mercado de vacunas contra el Ébola se expanda a una CAGR del 6,17% entre 2026 y 2031, aumentando de USD 2,42 mil millones a USD 3,27 mil millones.

¿Qué plataforma domina actualmente la adquisición global?

Las vacunas de vector recombinante, lideradas por ERVEBO de Merck, concentraron la mayor parte de la participación de mercado en 2025.

¿Por qué los departamentos de salud gubernamentales son los mayores compradores?

Gestionan los inventarios nacionales, coordinan las campañas de vacunación en anillo y ahora financian programas preventivos, lo que les otorgó el 54,23% de los ingresos de 2025 y la CAGR de segmento más rápida del 8,85%.

¿Qué región tiene el pronóstico de crecimiento más rápido?

Asia-Pacífico está proyectada para crecer a una CAGR del 7,5%, ya que Japón, Corea del Sur y China amplían sus inventarios soberanos y persiguen la fabricación local.

Última actualización de la página el: