Tamaño y Participación del Mercado de Vacunas contra el Cáncer de Células Dendríticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

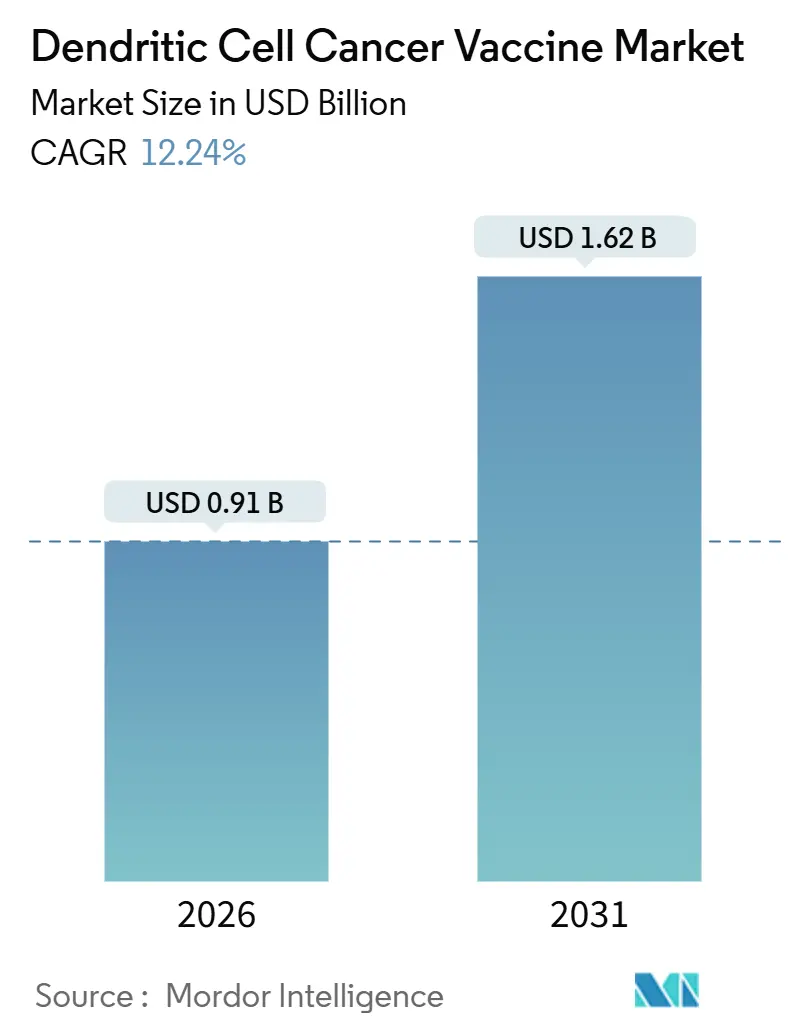

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra el Cáncer de Células Dendríticas por Mordor Intelligence

El tamaño del Mercado de Vacunas contra el Cáncer de Células Dendríticas se estima en USD 0,91 mil millones en 2026, y se espera que alcance USD 1,62 mil millones en 2031, a una CAGR del 12,24% durante el período de pronóstico (2026-2031).

Este impulso refleja un cambio fundamental hacia flujos de trabajo de biorreactores cerrados y semiautomatizados y selección de antígenos guiada por IA que reducen el costo por lote y acortan los plazos de vena a vena, dos limitaciones que restringieron las plataformas autólogas de primera generación. La mano de obra de fabricación, que antes representaba hasta la mitad del costo total de producción, está disminuyendo a medida que los sistemas de software guiado de un solo uso integran el aislamiento celular, la diferenciación y la carga de antígenos en módulos sellados que reducen el tiempo de intervención del operador entre un 25% y un 50%. Las agencias reguladoras de Japón, China y el Reino Unido ofrecen simultáneamente vías condicionales o aceleradas que acortan los ciclos de desarrollo de las vacunas de células dendríticas de neoantigenos, ampliando el grupo de pacientes potenciales y atrayendo capital de riesgo hacia conceptos listos para usar. La presión competitiva de las células CAR-T de acción más rápida y los anticuerpos biespecíficos sigue siendo intensa; sin embargo, las plataformas de células dendríticas continúan diferenciándose mediante la presentación de múltiples antígenos, abordando la heterogeneidad tumoral en tumores sólidos como el glioblastoma, donde otras modalidades enfrentan barreras microambientales. La oportunidad de mercado, por tanto, depende de la contención de costos demostrada, los ensayos de potencia validados y los regímenes de combinación que conviertan el robusto cebado de células T en un beneficio clínico duradero.

Conclusiones Clave del Informe

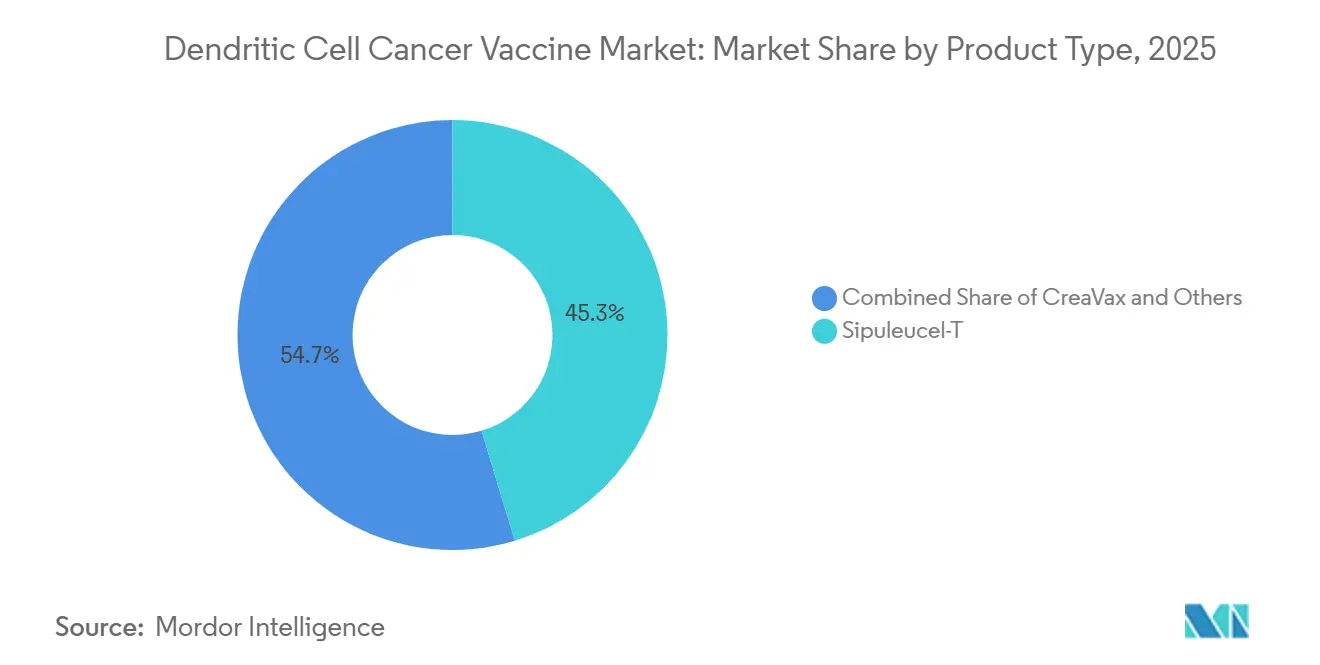

- Por tipo de producto, sipuleucel-T mantuvo el 45,31% de la participación del mercado de vacunas contra el cáncer de células dendríticas en 2025, mientras que se prevé que CreaVax crezca a una CAGR del 6,48% hasta 2031.

- Por tipo de cáncer, las aplicaciones en próstata dominaron con una participación de ingresos del 36,07% en 2025; se espera que el glioblastoma se expanda a una CAGR del 7,12% hasta 2031.

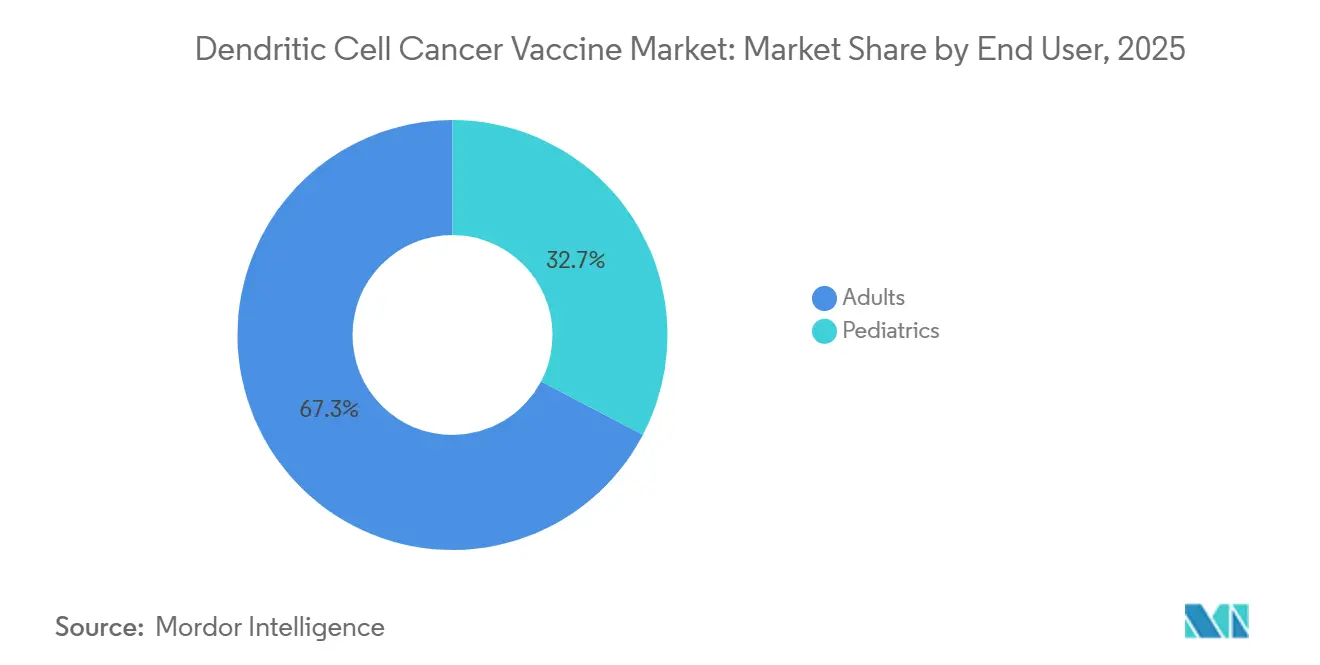

- Por usuario final, los adultos representaron el 67,32% de la demanda de 2025, mientras que las indicaciones pediátricas están en camino de alcanzar una CAGR del 8,87%.

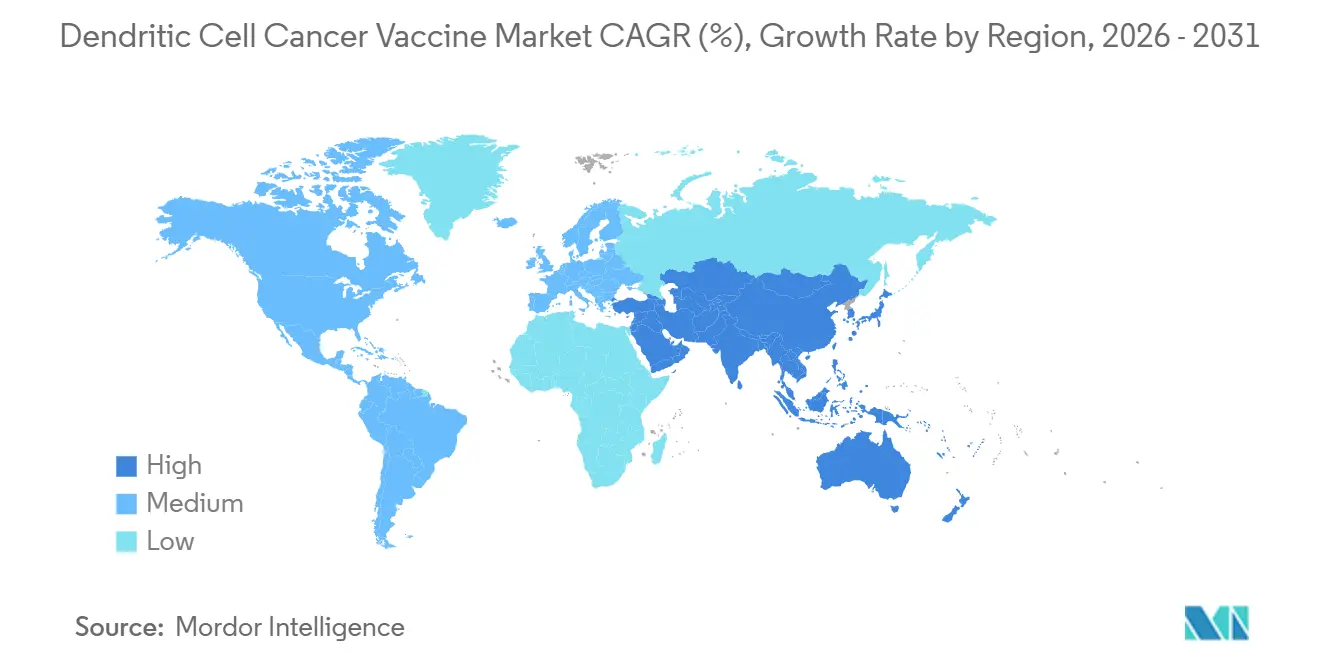

- Por geografía, América del Norte lideró con una participación del 44,03% en 2025, aunque se proyecta que Asia-Pacífico avance a una CAGR del 9,39%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vacunas contra el Cáncer de Células Dendríticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Claridad Regulatoria para las Vacunas de Células Dendríticas de Neoantigenos | +2.1% | Global, con tracción temprana en Japón, China, vías condicionales de la UE | Mediano plazo (2-4 años) |

| La Integración de Biorreactores GMP Semiautomatizados Reduce el Costo y el Tiempo | +2.8% | Centros de fabricación de América del Norte y la UE; escalado en Asia-Pacífico en China y Singapur | Corto plazo (≤ 2 años) |

| Aumento del Éxito en Ensayos de Combinación con Agentes Anti-PD-1 | +1.9% | Global, concentrado en centros designados por el Instituto Nacional del Cáncer de EE. UU., consorcios académicos de la UE | Mediano plazo (2-4 años) |

| Adopción Rápida de Plataformas de Selección de Epítopos Guiadas por IA | +1.6% | América del Norte y la UE como adoptantes tempranos; Asia-Pacífico siguiendo con plataformas de IA domésticas | Mediano plazo (2-4 años) |

| Aumento de la Financiación de Capital de Riesgo para Productos Alogénicos Listos para Usar | +1.4% | Ecosistemas de capital de riesgo de América del Norte; expansión hacia la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Reembolso Nacional de Provenge en Japón y Francia | +1.2% | Japón, Francia; posible expansión a Alemania, Italia, España | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Claridad Regulatoria para las Vacunas de Células Dendríticas de Neoantigenos

Los marcos de aprobación condicional en Japón y China ahora permiten criterios de valoración sustitutos, como la expansión clonal de células T o la supervivencia libre de progresión, reduciendo el tiempo requerido para los programas de desarrollo que antes exigían datos de supervivencia global a cinco años. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón permite que los productos médicos regenerativos lleguen al mercado bajo obligaciones de vigilancia poscomercialización, mientras que la directriz de química, fabricación y controles de China de 2022 abrió la puerta al candidato de células dendríticas-ARNm LK101 de Likang Life Sciences, autorizado para ensayos en 2023. En Europa, el Reino Unido aceptó la solicitud de DCVax-L de Northwest Biotherapeutics para una revisión acelerada de 150 días, lo que subraya la creciente comodidad de la agencia con los conjuntos de datos de control externo en entornos ultrararos. Persisten requisitos de evidencia divergentes —la FDA de EE. UU. sigue favoreciendo los ensayos aleatorizados—, pero los desarrolladores globales pueden adaptar estrategias en torno a estas jurisdicciones flexibles para obtener posiciones de primera en su clase.

Integración de Biorreactores GMP Semiautomatizados que Reducen el Costo y el Tiempo

Los biorreactores cerrados de un solo uso de los principales proveedores integran la entrada de leucaféresis, el enriquecimiento de monocitos, la diferenciación, la carga de antígenos y la maduración dentro de un cartucho estéril, eliminando las transferencias en sala limpia y reduciendo los fallos de lote relacionados con la contaminación a menos del 5%.[1]Alice Melocchi et al., "Fabricación automatizada de terapias celulares," sciencedirect.com Los sensores en línea rastrean el pH, el oxígeno disuelto y la acumulación de metabolitos, lo que permite a los algoritmos de software ajustar los aportes en tiempo real y armonizar la producción entre lotes de pacientes paralelos. Estos avances de ingeniería han reducido los costos de mano de obra por lote en aproximadamente un tercio y han posicionado los flujos de trabajo autólogos como viables para centros regionales descentralizados. El Consorcio Nacional de Fabricación Celular destacó las células dendríticas como un tipo de célula prioritario para la automatización en su hoja de ruta tecnológica, y los primeros lanzamientos comerciales confirman que las curvas de capacitación de los operadores se acortan cuando las instrucciones de trabajo digitales paso a paso reemplazan los registros de lotes en papel.[2]Consorcio Nacional de Fabricación Celular, "Lograr una Fabricación de Células de Alta Calidad a Gran Escala, Rentable y Reproducible," cellmanufacturingusa.org

Aumento del Éxito en Ensayos de Combinación con Agentes Anti-PD-1

Un metaanálisis de 2024 en glioblastoma mostró que las vacunas de células dendríticas combinadas con terapia anti-PD-1 produjeron una razón de riesgo de 0,71 para la supervivencia global, lo que demuestra que el cebado de clones de células T diversas puede rescatar tumores refractarios a los puntos de control. Mecanísticamente, las células dendríticas presentan cientos de antígenos peptídicos simultáneamente, ampliando la cobertura inmunitaria y mitigando el escape mediante la pérdida de antígenos. Las respuestas completas duraderas reportadas en combinaciones tempranas de melanoma con talimogene laherparepvec refuerzan este potencial sinérgico. La tendencia es más fuerte en los centros designados por el Instituto Nacional del Cáncer de EE. UU. y en los consorcios académicos de la UE, donde la infraestructura de aféresis y los tratamientos de puntos de control están fácilmente disponibles, creando grupos geográficos de datos traslacionales que aceleran la aceptación regulatoria.

Adopción Rápida de Plataformas de Selección de Epítopos Guiadas por IA

Las canalizaciones de aprendizaje automático, como pVACtools, integran la secuenciación del exoma completo con la tipificación HLA para clasificar los neoantigenos según la afinidad de unión predicha y la inmunogenicidad. Los investigadores clínicos han reducido los plazos de diseño de meses a días, lo que permite una personalización casi en tiempo real que se alinea con los ciclos de fabricación de 21 días. Un estudio del mundo real en glioblastoma reportó una supervivencia global mediana de 31,9 meses entre los pacientes que recibieron vacunas de péptidos seleccionados por IA, superando ampliamente los controles históricos. Persisten desafíos —la mayoría de los algoritmos están entrenados en bibliotecas HLA europeas y de Asia Oriental—, pero hay iniciativas en marcha para enriquecer los alelos subrepresentados. La adopción comercial es más avanzada en América del Norte y Europa, con empresas de Asia-Pacífico construyendo plataformas domésticas que aún requieren validación clínica para asegurar la confianza de los reguladores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto Costo de Bienes Vendidos de la Fabricación Autóloga de Células Dendríticas | -1.8% | Global, más agudo en América del Norte y la UE donde los costos de mano de obra y reactivos son más altos | Corto plazo (≤ 2 años) |

| Falta de Biomarcadores de Potencia Validados para la Liberación de Lotes | -1.3% | Global, mayor escrutinio regulatorio en las jurisdicciones de la FDA de EE. UU. y la EMA | Mediano plazo (2-4 años) |

| Competencia de Células CAR-T y Anticuerpos Biespecíficos de Acción más Rápida | -1.1% | América del Norte y la UE donde la infraestructura de CAR-T y biespecíficos es madura; emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Brecha de Habilidades en la Fuerza Laboral Calificada en Terapia Celular | -0.9% | Global, más grave en Asia-Pacífico y América Latina con programas limitados de capacitación en GMP | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Fabricación Autóloga de Células Dendríticas

Incluso con automatización, el costo de bienes vendidos de un lote autólogo de células dendríticas sigue superando los USD 30.000 cuando se suman la compensación del operador, los reactivos GMP, los ensayos de control de calidad y los gastos generales de las instalaciones. Las perlas magnéticas para el aislamiento de monocitos por sí solas pueden costar más de USD 5.000 por paciente, mientras que las pruebas de esterilidad, endotoxinas y micoplasma añaden tanto gasto como tiempo. Los desembolsos de capital para unidades modulares de "GMP en una caja" oscilan entre USD 2 millones y USD 5 millones, y los períodos de amortización aceptables requieren un rendimiento anual de al menos 100 lotes de pacientes, una escala alcanzable solo en centros centralizados o redes de múltiples sitios con operadores experimentados. Los organismos de reembolso en Francia y Alemania históricamente extienden una cobertura amplia solo si los fabricantes demuestran reducciones de costos que se aproximen al 40%, lo que refuerza la presión de costos sobre los desarrolladores.

Falta de Biomarcadores de Potencia Validados para la Liberación de Lotes

Las pruebas de liberación actualmente se basan en marcadores de superficie como CD80, CD86 y HLA-DR que se correlacionan mal con los resultados clínicos. Los reguladores ahora requieren ensayos funcionales como reacciones de linfocitos mixtos o ELISpot de IFN-γ para demostrar la capacidad de cebado de células T. Sin embargo, estos métodos son laboriosos, introducen variabilidad de donante a donante y prolongan los plazos de liberación. Los consorcios académicos están explorando plataformas microfluídicas automatizadas que muestrean el sobrenadante del cultivo y alimentan los datos de citocinas en modelos predictivos, pero ningún ensayo de consenso ha sido validado en múltiples productos. Sin una métrica de potencia robusta, la comparabilidad lote a lote y la liberación de lotes siguen siendo puntos de dolor regulatorios que pueden retrasar las aprobaciones y desencadenar auditorías de vigilancia poscomercialización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo de Sipuleucel-T Enfrenta el Impulso de CreaVax

Sipuleucel-T mantuvo una participación de mercado del 45,31% en el mercado de vacunas contra el cáncer de células dendríticas en 2025, respaldado por su condición de único producto aprobado por la FDA y su cobertura de larga data por Medicare. Sin embargo, su proceso de fabricación aún requiere una logística de 3 a 5 semanas que limita la adopción en entornos comunitarios. CreaVax está en una trayectoria de CAGR del 6,48%, impulsada por protocolos de carga de antígenos que reducen el tiempo de ciclo y mejoran la consistencia entre lotes. Las plataformas en investigación, incluidas DCVax-L y AV-GBM-1, avanzan en ensayos de fase tardía, con DCVax-L ya bajo revisión acelerada en el Reino Unido basada en una supervivencia global mediana de 19,3 meses en glioblastoma de nuevo diagnóstico.

Los productos de segunda generación integran neoantigenos seleccionados por IA y fabricación en sistema cerrado, características que se espera reduzcan los costos por paciente en aproximadamente un 40% y cumplan con los umbrales de evaluación de tecnología sanitaria europeos para un reembolso amplio. El tamaño del mercado de vacunas contra el cáncer de células dendríticas para el segmento CreaVax se prevé que alcance USD 0,27 mil millones en 2031, lo que subraya la confianza de los inversores en plataformas que ofrecen una rotación más rápida sin sacrificar la amplitud de antígenos. Sipuleucel-T sigue siendo estratégicamente importante como plantilla de prueba de reembolso, aunque los ensayos comparativos en curso aclararán si los constructos de próxima generación pueden ofrecer una supervivencia libre de progresión superior y compensar la presión competitiva de los inhibidores del receptor de andrógenos en la oncología de próstata.

Por Tipo de Cáncer: El Glioblastoma Asciende con Evidencia de Fase Tardía

El cáncer de próstata representó el 36,07% de los ingresos de 2025, un liderazgo construido sobre sipuleucel-T pero moderado por una penetración de solo el 5% en los casos de cáncer de próstata metastásico resistente a la castración en EE. UU. El mercado de vacunas contra el cáncer de células dendríticas para el glioblastoma está preparado para una expansión rápida, con una CAGR del 7,12% hasta 2031, ya que DCVax-L, AV-GBM-1 y ERC1671 demuestran resultados de supervivencia que superan los puntos de referencia históricos de temozolomida. Un metaanálisis mostró una razón de riesgo de 0,71 para la supervivencia global cuando se añadieron vacunas de células dendríticas a la terapia estándar en glioblastoma, un efecto que los reguladores ven favorablemente en una indicación con pocas alternativas.

La heterogeneidad en la expresión de antígenos y las limitaciones de la barrera hematoencefálica dificultan la eficacia de los anticuerpos convencionales y las terapias celulares, lo que permite a las plataformas de células dendríticas explotar su ventaja de presentación de múltiples epítopos. Los ensayos de melanoma han virado hacia regímenes de combinación tras el fracaso de la monoterapia MIND-DC, lo que ilustra la necesidad de la plataforma de coadministración de puntos de control en tumores inmunológicamente "calientes". Los programas de páncreas y ovario siguen en etapa temprana, pero están integrando la selección de antígenos basada en datos con vectores oncolíticos, lo que señala un giro en la cartera hacia tumores sólidos, donde la penetración de CAR-T sigue siendo baja.

Por Usuario Final: La Adopción Pediátrica se Acelera desde una Base Baja

Los adultos representaron el 67,32% de la demanda de 2025, lo que refleja la prevalencia de los casos de próstata y glioblastoma, así como los patrones de reembolso de Medicare. La inscripción pediátrica, históricamente limitada a cohortes de viabilidad en neuroblastoma, se está expandiendo a una CAGR del 8,87% a medida que los programas de sarcoma y tumores cerebrales generan respuestas completas preliminares. Los desafíos de fabricación específicos de los pequeños volúmenes de sangre se están abordando mediante protocolos de leucaféresis optimizados y perlas de captura de monocitos de mayor eficiencia, lo que permite un rendimiento adecuado para múltiples dosis de vacuna a partir de una sola recolección. La participación del mercado de vacunas contra el cáncer de células dendríticas para los usuarios pediátricos sigue siendo modesta. Sin embargo, el énfasis social en reducir la toxicidad a largo plazo de la quimioterapia respalda la inversión estratégica, especialmente a medida que los reguladores exigen Planes de Investigación Pediátrica para la mayoría de los nuevos biológicos oncológicos en Europa y Estados Unidos.

Análisis Geográfico

América del Norte representó el 44,03% de los ingresos en 2025, respaldada por la infraestructura de reembolso que siguió a la aprobación de sipuleucel-T en 2010 y por la mayor densidad de laboratorios de procesamiento celular GMP del mundo. Sin embargo, el aumento de los costos laborales y la intensificación de la competencia de las terapias CAR-T, que generaron USD 4,1 mil millones a nivel mundial en 2023, ejercen presión sobre los sistemas hospitalarios sensibles al precio. Los desarrolladores están, por tanto, pilotando nodos de fabricación descentralizados vinculados por sistemas de gestión de calidad basados en la nube para reducir los retrasos logísticos y ampliar el alcance hacia las redes de oncología comunitaria.

Europa realizó una contribución equilibrada de nivel medio, con Alemania, Francia y el Reino Unido formando una tríada de adoptantes tempranos. La revisión acelerada de DCVax-L en el Reino Unido ejemplifica la disposición de la agencia a aceptar controles externos bien curados, mientras que el programa de acceso compasivo de Francia ahora reembolsa determinadas inmunoterapias celulares al precio de lista completo, fomentando la adopción hospitalaria antes de la autorización formal de comercialización. No obstante, la heterogeneidad en las evaluaciones nacionales de tecnología sanitaria y las normas de precios de referencia continúa fragmentando la planificación del lanzamiento, obligando a los fabricantes a presentar expedientes específicos por país y acuerdos basados en el valor.

Asia-Pacífico es el territorio de más rápido crecimiento, con una CAGR proyectada del 9,39%, impulsada por la guía armonizada de CMC de China y la ley de medicina regenerativa de Japón, que otorga aprobaciones condicionales sujetas a datos poscomercialización. Múltiples instalaciones domésticas en Pekín, Seúl y Singapur han instalado suites de sala limpia modulares diseñadas específicamente para terapias celulares autólogas, aunque la escasez de mano de obra calificada sigue siendo aguda. La coinversión gubernamental en centros de capacitación y programas de becas tiene como objetivo cerrar esta brecha. Aun así, el rendimiento a corto plazo dependerá de biorreactores automatizados y flujos de trabajo digitales estandarizados para compensar los grupos limitados de operadores.

Panorama Competitivo

La concentración del mercado sigue siendo moderada: un producto aprobado captura casi la mitad de los ingresos globales, mientras que más de una docena de desarrolladores en etapa tardía persiguen constructos diferenciados. Northwest Biotherapeutics lidera a los competidores con su presentación en el Reino Unido, posicionando el glioblastoma como la próxima frontera comercial. SOTIO Biotech, Immunicum AB y AIVITA Biomedical operan cada uno instalaciones GMP capaces de abastecer estudios pivotales y lanzamientos regionales iniciales. La convergencia tecnológica es evidente a medida que los nuevos participantes licencian hardware de biorreactores cerrados y motores algorítmicos de epítopos en lugar de construir soluciones a medida, lo que reduce las barreras de entrada pero crea paridad de capacidades.

La diferenciación estratégica ahora depende de los resultados de los ensayos de combinación y los hitos de reducción de costos. Las empresas que integran plataformas de edición génica no viral o electroporación de flujo reportan ahorros de fabricación del 10% al 25% y aprovechan el precedente regulatorio establecido por exa-cel para agilizar la revisión de CMC. Las asociaciones con organizaciones de fabricación por contrato proporcionan capacidad adicional mientras minimizan el riesgo de capital, pero también concentran el conocimiento especializado en un puñado de proveedores especializados, lo que genera preocupaciones a largo plazo sobre la dependencia de la cadena de suministro. En general, los primeros en moverse que aseguren el reembolso en Japón, China o el Reino Unido podrían consolidar posiciones en los formularios antes que los participantes de EE. UU., dando forma a las curvas de adopción regional durante el resto de la década.

Líderes de la Industria de Vacunas contra el Cáncer de Células Dendríticas

Argos Therapeutics

Batavia Biosciences

GlaxoSmithKline plc

Northwest Biotherapeutics

Dendreon

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Diakonos Oncology presentó datos de terapia personalizada de células dendríticas que muestran activación inmunitaria en glioblastoma recurrente.

- Junio de 2025: Northwest Biotherapeutics esbozó estrategias de células dendríticas de próxima generación en la conferencia Fronteras en Inmunoterapia del Cáncer de la Academia de Ciencias de Nueva York.

- Mayo de 2025: Una ronda de financiación liderada por inversores estratégicos posicionó a un desarrollador en etapa clínica para escalar su cartera de vacunas de células dendríticas en indicaciones de tumores sólidos.

- Abril de 2024: Diakonos Oncology aseguró capital para iniciar un ensayo de Fase II, extendiendo la pista operativa hasta finales de 2025.

Alcance del Informe Global del Mercado de Vacunas contra el Cáncer de Células Dendríticas

El Informe del Mercado de Vacunas contra el Cáncer de Células Dendríticas está Segmentado por Tipo de Producto (CreaVax, Sipuleucel-T, Otros), Tipo de Cáncer (Próstata, Melanoma, Glioblastoma, Otros Tipos de Cáncer), Usuario Final (Adultos, Pediatría) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| CreaVax |

| Sipuleucel-T |

| Otros |

| Próstata |

| Melanoma |

| Glioblastoma |

| Otros Tipos de Cáncer |

| Adultos |

| Pediatría |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | CreaVax | |

| Sipuleucel-T | ||

| Otros | ||

| Por Tipo de Cáncer | Próstata | |

| Melanoma | ||

| Glioblastoma | ||

| Otros Tipos de Cáncer | ||

| Por Usuario Final | Adultos | |

| Pediatría | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vacunas contra el cáncer de células dendríticas en 2026?

El tamaño del mercado de vacunas contra el cáncer de células dendríticas es de USD 0,91 mil millones en 2026 con una CAGR del 12,24% hacia 2031.

¿Qué producto lidera actualmente los ingresos globales?

Sipuleucel-T mantiene el 45,31% de la participación del mercado de vacunas contra el cáncer de células dendríticas debido a su aprobación como primero en su clase y su base de reembolso en EE. UU.

¿Qué impulsa el crecimiento en las aplicaciones de glioblastoma?

Los datos de fase tardía que muestran una supervivencia global mediana superior a 19 meses y la revisión acelerada en el Reino Unido están orientando la inversión hacia las vacunas para glioblastoma.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Las directrices armonizadas de CMC en China y los marcos de aprobación condicional en Japón reducen las barreras regulatorias, respaldando una CAGR del 9,39% hasta 2031.

¿Qué objetivo de costo desbloquea un reembolso más amplio en Europa?

Los organismos de evaluación de tecnología sanitaria señalan que reducir el gasto de fabricación por paciente en aproximadamente un 40% posiciona las vacunas de células dendríticas para una cobertura más amplia.

Última actualización de la página el: