Tamaño y Participación del Mercado de Vacunas Virales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

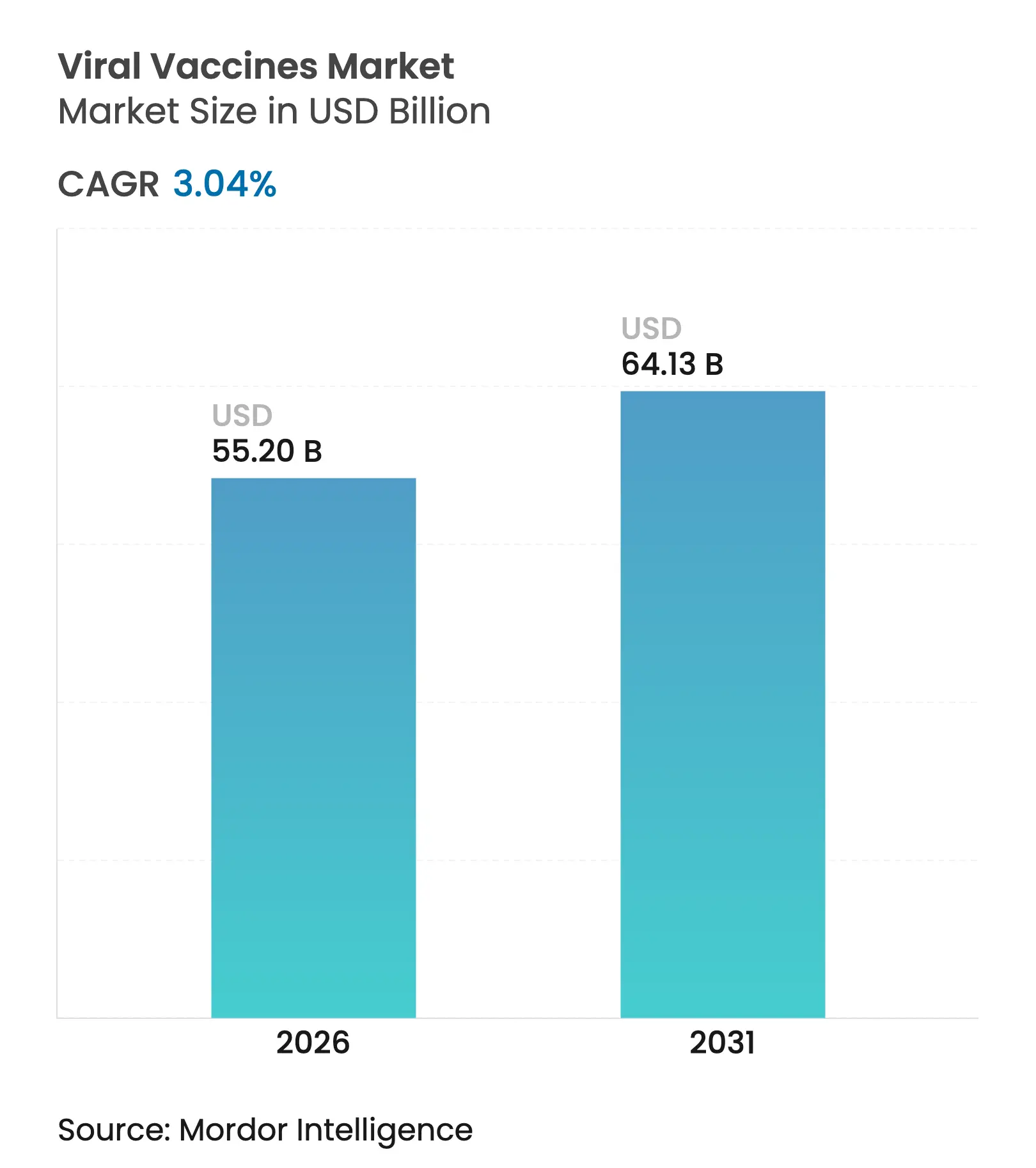

| Tamaño del Mercado (2026) | 55.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 64.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.04% CAGR |

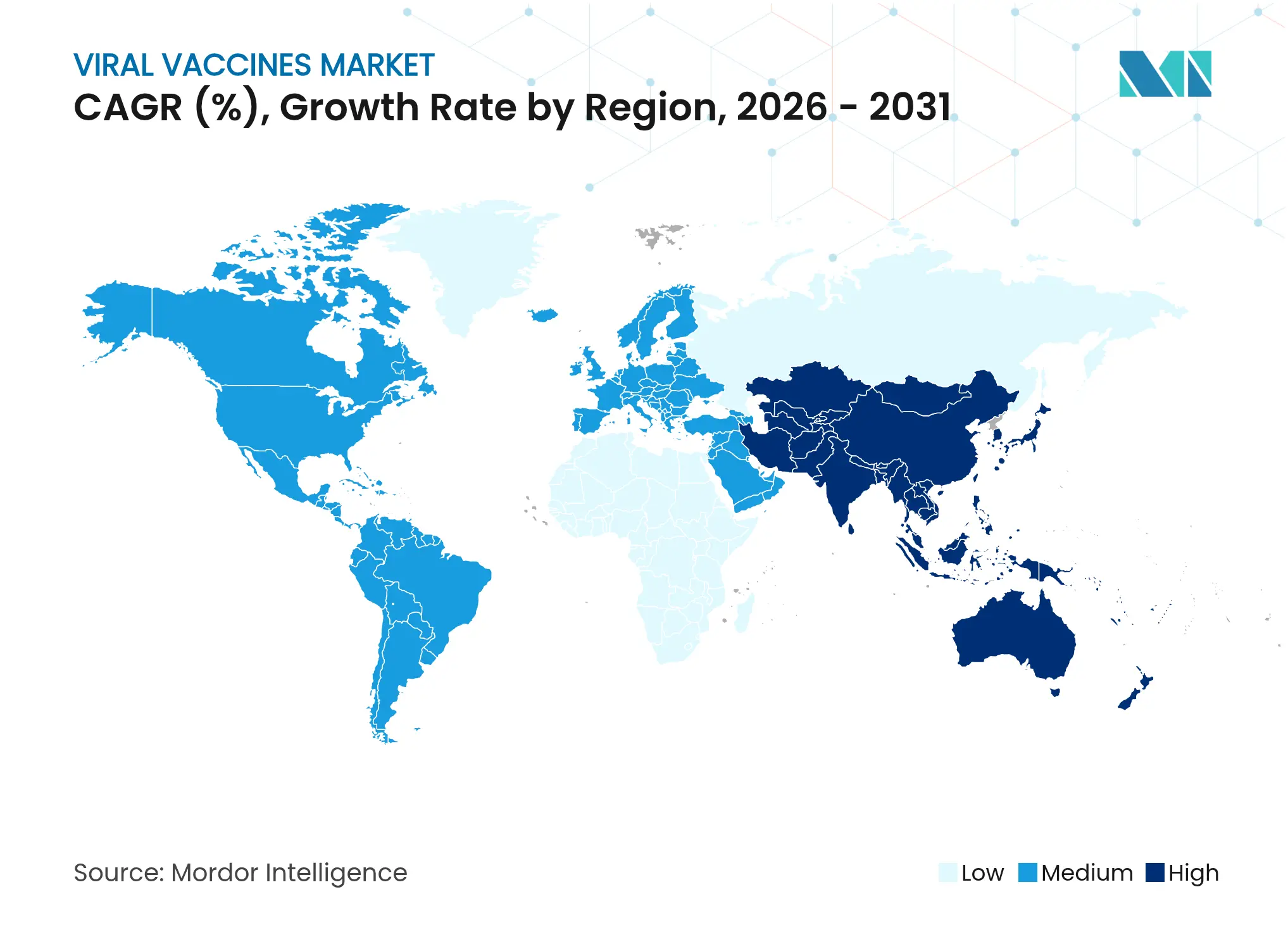

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas Virales por Mordor Intelligence

Se espera que el tamaño del mercado de vacunas virales crezca de USD 53.570 millones en 2025 a USD 55.200 millones en 2026 y se prevé que alcance USD 64.130 millones en 2031 a una CAGR del 3,04% durante 2026-2031. El cambio de una expansión impulsada por volumen hacia una diferenciación basada en plataformas refleja la financiación sostenida para la preparación ante pandemias, la adopción de tecnologías de respuesta rápida y la relocalización de la capacidad de producción. Programas gubernamentales como el Proyecto NextGen de USD 5.000 millones y la asignación de USD 590 millones del Departamento de Salud y Servicios Humanos para vacunas de influenza de ARNm de próxima generación están orientando el capital hacia capacidades de comercialización rápida que superan los plazos de desarrollo tradicionales. Los fabricantes están recalibrando las cadenas de suministro en torno a objetivos de seguridad regional, evidenciado por la expansión de Sanofi en Singapur por USD 595 millones y la planta de Lotte Biologics en Corea del Sur por USD 3.300 millones, que anclan los centros de Asia-Pacífico. Las formulaciones líquidas mantienen el liderazgo en demanda, aunque los productos liofilizados crecen más rápido a medida que los gobiernos pagan primas por reservas estables en almacenamiento. Las tecnologías de plataforma marcan ahora el ritmo competitivo; los candidatos de ARNm superan en crecimiento a los productos de subunidades y conjugados heredados, mientras que las líneas terapéuticas desbloquean nichos de tratamiento de mayor valor. La contratación pública sigue representando la mayoría de las dosis, pero los canales privados capturan el crecimiento más rápido a medida que los programas de inmunización empresarial y los requisitos de viaje amplían la adopción en adultos.

Conclusiones Clave del Informe

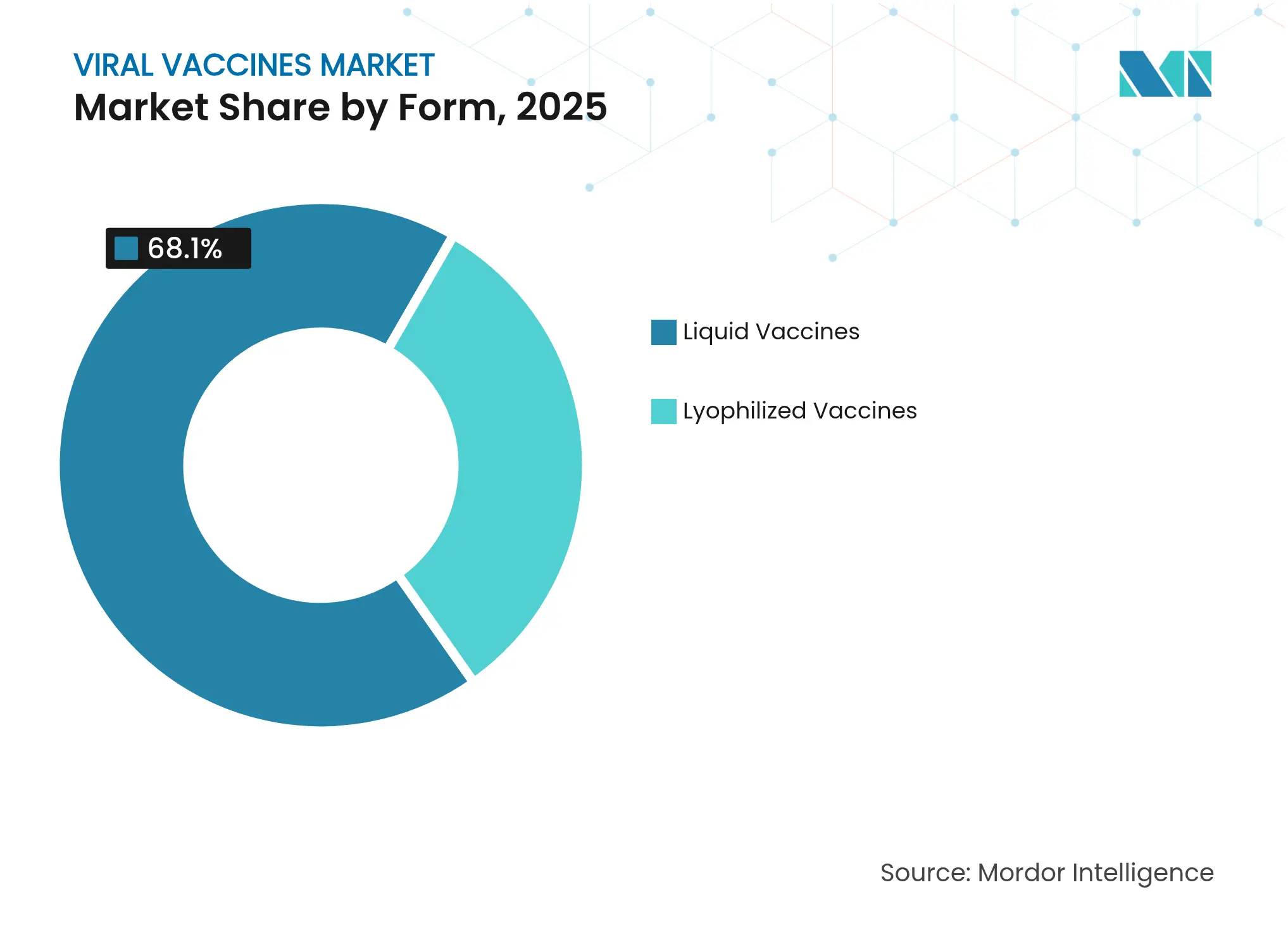

- Por forma, las vacunas líquidas representaron el 68,10% de la participación del mercado de vacunas virales en 2025, mientras que los productos liofilizados avanzan a una CAGR del 4,18% hasta 2031.

- Por tipo, las vacunas de subunidades y conjugadas lideraron con una participación de ingresos del 40,78% en 2025; las plataformas de ARNm registran la CAGR proyectada más alta del 4,39% hasta 2031.

- Por enfoque, los productos preventivos dominaron con una participación del 77,85% en 2025, aunque los candidatos terapéuticos mantienen el ritmo de crecimiento con una CAGR del 4,63% hasta 2031.

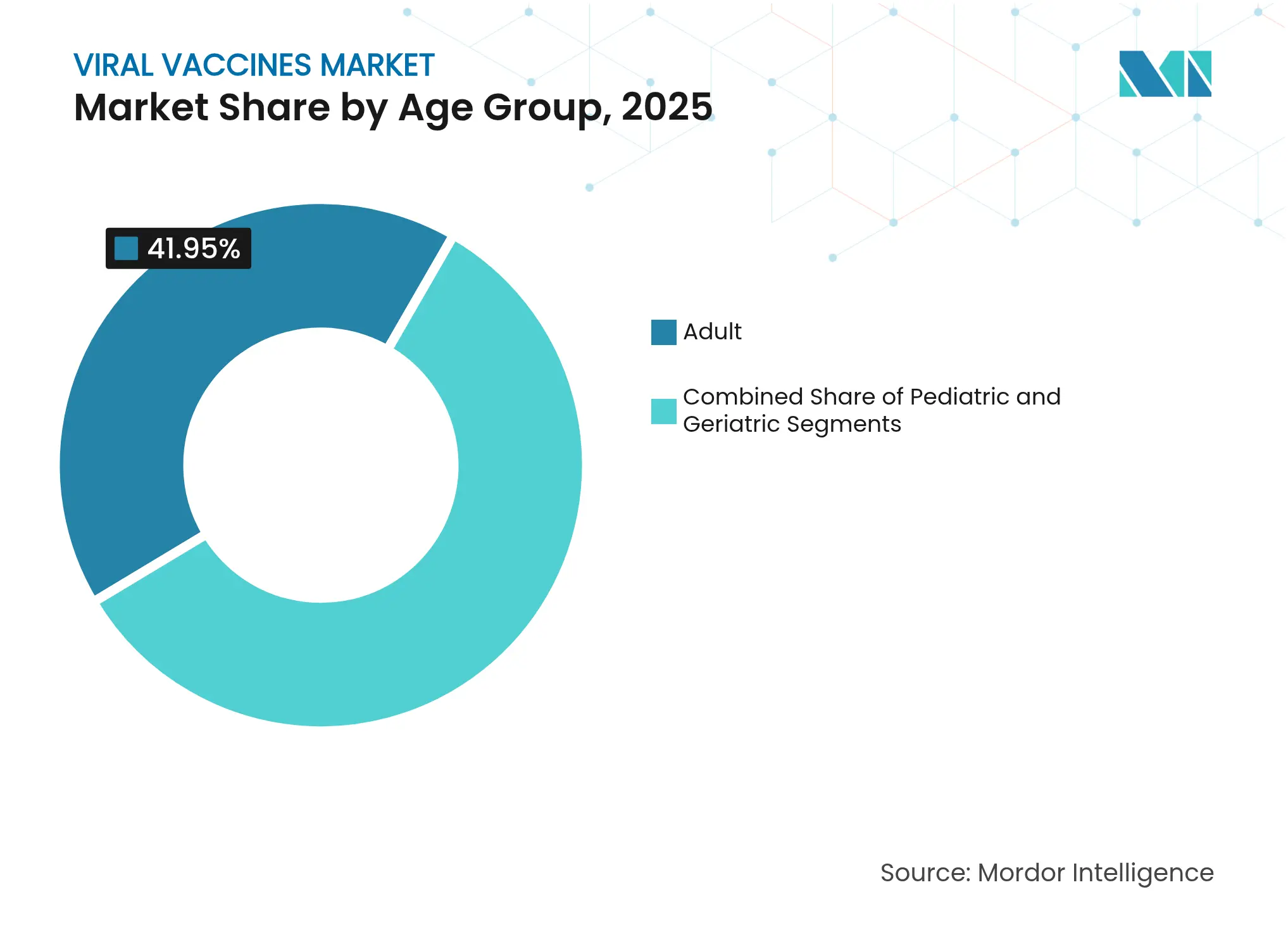

- Por grupo de edad, los adultos representaron el 41,95% del tamaño del mercado de vacunas virales en 2025; las formulaciones pediátricas se expanden a una CAGR del 4,21% hasta 2031.

- Por canal de distribución, el sector público controló el 69,20% de los volúmenes de 2025, mientras que los canales privados registran una tasa de crecimiento del 4,12% hasta 2031.

- Por geografía, América del Norte capturó el 40,75% de los ingresos de 2025; se prevé que Asia-Pacífico crezca más rápido con una CAGR del 4,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vacunas Virales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del financiamiento gubernamental para inmunización | +1.2% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Aumento de la incidencia de brotes virales | +0.8% | Asia-Pacífico, Oriente Medio y África | Corto plazo (≤ 2 años) |

| Tecnologías de plataforma de respuesta rápida | +0.6% | América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Almacenamiento estratégico para preparación ante pandemias | +0.4% | Naciones de altos ingresos | Mediano plazo (2-4 años) |

| Expansión de centros de fabricación en países de ingresos bajos y medios | +0.3% | Núcleo de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de vacunas combinadas | +0.2% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Financiamiento Gubernamental para Inmunización

Los grandes presupuestos públicos desplazan la contratación de compras episódicas a contratos continuos que estabilizan los flujos de caja y reducen el riesgo de la I+D. La asignación de USD 79.500 millones del Plan de Preparación y Respuesta ante Emergencias de Salud Pública de 2024 ancla la demanda plurianual, permitiendo a los fabricantes planificar expansiones de capacidad sin temor a caídas de la demanda. El programa japonés de vacunas en 100 días por USD 8.500 millones establece nuevos estándares mundiales de velocidad que los reguladores de otros países probablemente replicarán. A medida que los compradores soberanos insisten en plazos acelerados, la agilidad de la plataforma se convierte en un requisito de entrada, elevando los obstáculos técnicos para los adoptantes tardíos. La financiación pública constante también atrae la inversión privada, ampliando la brecha de recursos entre las tecnologías de vanguardia y los enfoques convencionales. En última instancia, la contratación predecible fortalece el mercado de vacunas virales frente a los choques cíclicos, al tiempo que intensifica la carrera por modalidades innovadoras.

Aumento de la Incidencia de Brotes Virales

Los riesgos de transmisión zoonótica y las enfermedades endémicas recurrentes crean una necesidad básica de producción flexible. La autorización del Departamento de Agricultura de los Estados Unidos para la inmunización masiva de aves de corral contra el H5N1 subraya las dinámicas entre especies que acercan las líneas de desarrollo veterinario y humano. Los repuntes recurrentes del sarampión revelan cómo las deficiencias en la cobertura comunitaria se traducen rápidamente en nuevas oportunidades de ventas para los proveedores con capacidad de respuesta ante brotes. Las compras impulsadas por brotes favorecen a los fabricantes capaces de pasar de la secuencia al envío en cuestión de meses, erosionando la ventaja de la escala pura. La convergencia de los mercados de vacunas animales y humanas recompensa aún más a las empresas con plataformas multipropósito que pueden amortizar los costos de I+D en carteras más amplias.

Tecnologías de Plataforma de Respuesta Rápida

Los sistemas de ARNm y vectores virales reducen los plazos desde el diseño hasta la fase clínica, convirtiendo la velocidad en el principal factor de diferenciación. La aprobación de mNEXSPIKE de Moderna valida los programas dirigidos a variantes que pivotan rápidamente a medida que avanza la evolución viral [1]Moderna, Inc., "Moderna Recibe la Aprobación de la FDA de EE. UU. para la Vacuna COVID-19 mNEXSPIKE," modernatx.com. El centro de ARNm alemán de Wacker por USD 102 millones, dimensionado para 200 millones de dosis anuales, muestra cómo la infraestructura compartida impulsa la producción de múltiples activos. Los inversores ahora evalúan las carteras por su capacidad adaptativa, incentivando a las empresas a priorizar instalaciones modulares y control de calidad digitalizado. En consecuencia, los líderes de plataforma pueden asegurar compromisos de compra anticipada que financian la expansión mucho antes de los resultados de la fase III, comprimiendo las curvas tradicionales de lanzamiento de productos.

Almacenamiento Estratégico para Preparación ante Pandemias por Naciones de Altos Ingresos

Los gobiernos almacenan vacunas de amplio espectro o estables en almacenamiento, otorgando estatus premium a los productos liofilizados y multivalentes. La reserva de Alemania de la mitad de la producción de la planta de Wacker para reservas estratégicas ejemplifica la absorción garantizada que mitiga la volatilidad comercial [2]Wacker Chemie AG, "Wacker Asegura Contrato Alemán de Preparación ante Pandemias," wacker.com . El Acelerador de Fabricación de Vacunas para África de la Unión Europea por EUR 750 millones se compromete a adquirir 800 millones de dosis, vinculando los presupuestos de ayuda exterior a señales de demanda confiables. Dichos compromisos suavizan las tasas de utilización de la fabricación, fomentan las instalaciones de doble uso y limitan la ciclicidad del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos clínicos y de escalado | -0.7% | Global | Largo plazo (≥ 4 años) |

| Brechas en la cadena de frío y la logística de última milla | -0.5% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Complejidad regulatoria para plataformas novedosas | -0.4% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Hesitación ante las vacunas impulsada por redes sociales | -0.3% | Mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Clínicos y de Escalado

Las plataformas novedosas conllevan requisitos elevados de I+D e instalaciones que superan los presupuestos convencionales entre tres y cinco veces, restringiendo la participación a empresas con abundante capital. Los ensayos de vacunas terapéuticas a menudo superan los USD 100 millones debido a un seguimiento más prolongado y puntos finales especializados, lo que presiona los flujos de caja de las biotecnológicas en etapa temprana. Las líneas especializadas de nanopartículas lipídicas y las instalaciones validadas de ARN inflan aún más los gastos, anclando la ventaja competitiva en los conglomerados que pueden amortizar los costos en carteras más amplias.

Brechas en la Cadena de Frío y la Logística de Última Milla

Las necesidades de temperatura ultrabajas para determinados productos de ARNm presionan la distribución en regiones donde la estabilidad de la red eléctrica es incierta. Las zonas rurales de Asia-Pacífico y partes de Oriente Medio y África siguen desatendidas, inclinando las compras hacia alternativas liofilizadas o a temperatura ambiente. En consecuencia, los proveedores que no pueden ofrecer formatos termoestables corren el riesgo de quedar excluidos de licitaciones de gran envergadura a pesar de la eficacia clínica. Las inversiones en enfriadores portátiles y congeladores solares están creciendo, aunque la paridad de infraestructura se encuentra a varios años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Las Formulaciones Liofilizadas Amplían el Acceso

Las dosis liofilizadas, aunque son una minoría hoy en día, erosionan el dominio líquido con una CAGR del 4,18% hasta 2031. Las vacunas líquidas representaron el 68,10% de la participación del mercado de vacunas virales en 2025, pero los productos liofilizados capturan la preferencia de contratación donde la fiabilidad de la cadena de frío es cuestionable. Se proyecta que el tamaño del mercado de vacunas virales para las ofertas liofilizadas se expanda de manera constante a medida que las agencias humanitarias priorizan las existencias de larga vida útil. El filtro Planova FG1 de Asahi Kasei acelera la eliminación de virus siete veces, reduciendo los tiempos de ciclo y mejorando el rendimiento.

Las innovaciones de proceso, como la nucleación controlada, preservan la conformación del antígeno, permitiendo el envío a temperatura ambiente sin pérdida de potencia. Los fabricantes que dominan la optimización de excipientes desbloquean la distribución a clínicas de última milla, convirtiendo poblaciones previamente inaccesibles en demanda direccionable. A lo largo del horizonte de previsión, las líneas de llenado y acabado líquido seguirán dominando los mercados urbanos, aunque se espera que los formatos en polvo seco amplíen la cobertura territorial y suavicen las fluctuaciones de volumen estacionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo: La Diversificación de Plataformas Remodela las Carteras

Los productos de subunidades y conjugados proporcionaron el 40,78% de los ingresos de 2025, reforzando su familiaridad regulatoria. Sin embargo, los candidatos de ARNm registran una CAGR del 4,39%, erosionando gradualmente los márgenes de los titulares. El tamaño del mercado de vacunas virales vinculado al ARNm está respaldado por el diseño adaptativo que comprime el trabajo preclínico. El prototipo de ARNm autorreplicante de Meiji Seika ilustra las eficiencias de la próxima generación que podrían reducir los requisitos de dosis y el gasto en materias primas.

Las categorías heredadas de inactivados y vectores virales abastecen a reguladores y mercados reacios al riesgo con presupuestos de cadena de frío más bajos, manteniendo su relevancia como lastre de cartera. Sin embargo, los patrocinadores cada vez más se cubren manteniendo al menos dos capacidades de modalidad, garantizando la continuidad si las señales de seguridad o las interrupciones del suministro afectan a una sola plataforma. La formación cruzada del personal de fabricación y los sistemas de control de calidad digital armonizados permiten una flexibilidad operativa que se alinea con la emergencia impredecible de patógenos.

Por Enfoque: Los Terapéuticos Desafían la Supremacía de la Profilaxis

Las inyecciones preventivas capturaron el 77,85% de los ingresos en 2025, pero los programas terapéuticos dirigidos a infecciones crónicas crecen a una CAGR del 4,63%. Los ensayos de vacunas terapéuticas contra el VPH centrados en las oncoproteínas E6/E7 demuestran el potencial para cambiar los paradigmas de gestión del cáncer. Los modelos de ingresos difieren; los ciclos de tratamiento exigen precios más altos que compensan las poblaciones elegibles más pequeñas. La participación del mercado de vacunas virales para los terapéuticos sigue siendo modesta hoy en día, pero está preparada para crecer a medida que los éxitos de prueba de concepto amplíen las indicaciones.

Los regímenes preventivos siguen sustentando los calendarios nacionales y los mandatos escolares, asegurando flujos de demanda recurrentes. No obstante, las agencias reguladoras comienzan a elaborar vías distintas para los candidatos terapéuticos, lo que podría acortar los tiempos de aprobación una vez que los criterios de valoración sustitutos sean validados. Las empresas que integran líneas tanto preventivas como terapéuticas pueden arbitrar los gastos generales de fabricación mientras diversifican el riesgo entre las incertidumbres de política y epidemiología.

Por Grupo de Edad: Las Dosis Pediátricas Impulsan la Expansión del Calendario

El uso en adultos mantuvo la mayor participación del 41,95% en 2025, aunque la demanda pediátrica avanza más rápido con una CAGR del 4,21%. Los calendarios de vacunación infantil ampliados y las vacunas combinadas reducen las visitas a la clínica al tiempo que mejoran el cumplimiento. El tamaño del mercado de vacunas virales asignado a los grupos pediátricos se beneficia de las compras gubernamentales a granel que estabilizan los planes de producción anuales. Simultáneamente, los refuerzos para adultos contra el virus respiratorio sincitial y el herpes zóster representan nichos lucrativos de pago privado.

La demanda geriátrica crece a medida que los médicos buscan adyuvantes compatibles con la inmunosenescencia, creando microsegmentos con disposición a pagar por una protección mejorada. Los desarrolladores adaptan las estrategias de dosificación y formulación por grupo demográfico, reconociendo que un enfoque uniforme pasa por alto los matices fisiológicos y socioeconómicos que influyen en la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Opciones Privadas Ganan Impulso

La contratación pública entregó el 69,20% del volumen de 2025, garantizando la utilización de fábrica en carga base. Sin embargo, los canales privados registran una CAGR del 4,12% a medida que los programas empresariales y las clínicas minoristas promueven la conveniencia. El tamaño del mercado de vacunas virales que fluye a través de los canales privados sigue siendo pequeño, pero genera márgenes atractivos dada la menor presión de precios en licitaciones. Los fabricantes elaboran estrategias de doble precio que cumplen los mandatos de asequibilidad gubernamental mientras capturan segmentos premium discrecionales.

La participación de farmacias digitales y eventos empresariales en el lugar de trabajo acorta los ciclos de compra, otorgando agilidad que las licitaciones públicas no tienen. Las empresas que alineen el embalaje, los mensajes y los niveles de servicio con las expectativas del consumidor superarán a los competidores que dependen únicamente de los compradores institucionales.

Análisis Geográfico

América del Norte comandó el 40,75% de los ingresos de 2025 gracias a los consolidados centros de I+D, las cadenas de frío avanzadas y los desembolsos federales estratégicos como el Proyecto NextGen. La expansión de llenado y acabado de Merck en Carolina del Norte por USD 1.000 millones y el trío de plantas de Moderna en construcción destacan cómo la capacidad doméstica escala para igualar la absorción garantizada. Los marcos regulatorios como la Vía Rápida de la FDA aceleran a los primeros en su clase, preservando la prima de innovación de la región a pesar de la creciente competencia global.

Asia-Pacífico registra la CAGR más rápida del 4,08% a medida que los gobiernos integran las biociencias en la política industrial. Las inversiones de China en bioprocesamiento de varios miles de millones de dólares en 2024 y el megasitio de Lotte Biologics en Corea del Sur ilustran las ambiciones respaldadas por el Estado para dominar la fabricación por contrato. La iniciativa de respuesta rápida de Japón por 1,1 billones de yenes fomenta la autosuficiencia en ARNm, combinando financiación con aprobaciones simplificadas. Los proveedores regionales aprovechan los menores costos de capital y el abundante talento de ingeniería para pujar agresivamente por acuerdos de transferencia de tecnología multinacional, redibujando los mapas de la cadena de suministro.

Europa aprovecha la regulación armonizada y el financiamiento público-privado para sostener la capacidad. Sanofi, Pfizer y AstraZeneca se comprometieron con EUR 2.500 millones para nuevas instalaciones francesas que se benefician de reservas de talento y marcos de calidad centralizados. El centro de ARNm alemán de Wacker, vinculado a compromisos de reservas nacionales, subraya el impulso gubernamental por la soberanía. El acelerador africano de la Unión Europea extiende el alcance geopolítico al financiar líneas de exportación que también amortiguan las oscilaciones de la demanda interna. La expansión de BioNTech en el Reino Unido por GBP 1.000 millones, respaldada por subvenciones específicas, muestra cómo los incentivos flexibles posteriores al Brexit pueden atraer gasto en I+D a largo plazo.

Panorama Competitivo

La competencia mezcla campeones de escala con especialistas en plataformas. Pfizer, Sanofi y GSK se apoyan en carteras diversificadas y extensas redes de licitación para defender su posición titular. Sin embargo, los líderes en agilidad como Moderna, BioNTech y CureVac explotan el conocimiento de ARNm para obtener aprobaciones específicas de variantes en tiempo récord. La adquisición de Icosavax por AstraZeneca por USD 1.100 millones y la alianza de Novavax con Sanofi por USD 1.200 millones destacan la prima otorgada a los motores propietarios de diseño de antígenos.

Las apuestas en espacios en blanco se centran en formulaciones terapéuticas y combinadas, donde la libertad de precios compensa los grupos de pacientes más reducidos. El descubrimiento de inmunógenos guiado por inteligencia artificial y los gemelos digitales para el modelado de procesos son armas emergentes que reducen los tiempos de ciclo y mitigan el riesgo del escalado.

Sin embargo, los altos requisitos de capital y los obstáculos regulatorios limitan la fragmentación, manteniendo el poder de negociación en un reducido grupo de productores globales. En este entorno, la opcionalidad de asociación se vuelve tan crucial como la innovación interna, con acuerdos de codesarrollo que distribuyen el riesgo mientras abren vías de acceso regional.

Líderes de la Industria de Vacunas Virales

Pfizer Inc.

Merck & Co., Inc.

AstraZeneca

GSK plc

CSL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Moderna recibió la aprobación de la FDA para mNEXSPIKE (mRNA-1283) para adultos de 65 años o más e individuos en riesgo de 12 a 64 años.

- Mayo de 2025: BioNTech se comprometió con GBP 1.000 millones durante 10 años para dos centros de I+D en el Reino Unido, respaldados por GBP 129 millones en subvenciones gubernamentales.

- Marzo de 2025: Curevo cerró una Serie B de USD 110 millones para avanzar en amezosvatein, un candidato contra el herpes zóster no basado en ARNm.

- Junio de 2024: Wacker inauguró un centro de competencia en ARNm por USD 102 millones en Halle, Alemania, con una capacidad anual de 200 millones de dosis.

Alcance del Informe Global del Mercado de Vacunas Virales

Las vacunas virales pueden elaborarse a partir de virus vivos, virus inactivados o subunidades de virus. Las vacunas virales comunes protegen contra enfermedades como el sarampión, la rubéola, las paperas, la hepatitis B, la rabia y el virus del papiloma humano, entre otras. Las vacunas virales desempeñan un papel crucial en la lucha segura contra la propagación de diversos virus, incluido el virus de la viruela, el poliovirus y los virus de la rabia.

El mercado de vacunas virales está segmentado por forma, tipo, enfoque y geografía. Por forma, el mercado está segmentado en vacunas líquidas y vacunas liofilizadas. Por tipo, el mercado está segmentado en vacunas vivas atenuadas, vacunas inactivadas o muertas, vacunas de subunidades y conjugadas, vacunas de ARNm, vector viral y otros (vacunas combinadas, toxoides y otros). Por enfoque, el mercado está segmentado en terapéutico y preventivo. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también ofrece el tamaño del mercado y las previsiones para 17 países de la región. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Vacunas Líquidas |

| Vacunas Liofilizadas |

| Vivas Atenuadas |

| Inactivadas |

| Subunidades y Conjugadas |

| ARNm |

| Vector Viral |

| Otros |

| Preventivo |

| Terapéutico |

| Pediátrico |

| Adulto |

| Geriátrico |

| Público |

| Privado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Forma | Vacunas Líquidas | |

| Vacunas Liofilizadas | ||

| Por Tipo | Vivas Atenuadas | |

| Inactivadas | ||

| Subunidades y Conjugadas | ||

| ARNm | ||

| Vector Viral | ||

| Otros | ||

| Por Enfoque | Preventivo | |

| Terapéutico | ||

| Por Grupo de Edad | Pediátrico | |

| Adulto | ||

| Geriátrico | ||

| Por Canal de Distribución | Público | |

| Privado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de vacunas virales?

El mercado de vacunas virales se situó en USD 55.200 millones en 2026 y se espera que alcance USD 64.130 millones en 2031, creciendo a una CAGR del 3,04% durante 2026-2031.

¿Qué segmento del mercado de vacunas virales se expande más rápido?

Las formulaciones liofilizadas avanzan a una CAGR del 4,18% ya que su estabilidad a temperatura ambiente resuelve las brechas de la cadena de frío en las regiones emergentes.

¿Qué importancia tienen las plataformas de ARNm dentro de la industria de vacunas virales?

Aunque los productos de subunidades y conjugados siguen liderando, las vacunas de ARNm registran una CAGR del 4,39%, remodelando las carteras competitivas mediante la capacidad de respuesta rápida.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico crezca a una CAGR del 4,08% gracias a las inversiones en fabricación a gran escala y la política industrial de apoyo.

¿Qué papel desempeñan los contratos de preparación ante pandemias en la dinámica del mercado?

El almacenamiento gubernamental garantiza una demanda base y precios premium para las vacunas estables en almacenamiento o de respuesta rápida, reduciendo la volatilidad de los ingresos para los proveedores.

Última actualización de la página el: