Tamaño y Participación del Mercado de Tratamiento de la Distrofia Muscular de Duchenne

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Distrofia Muscular de Duchenne por Mordor Intelligence

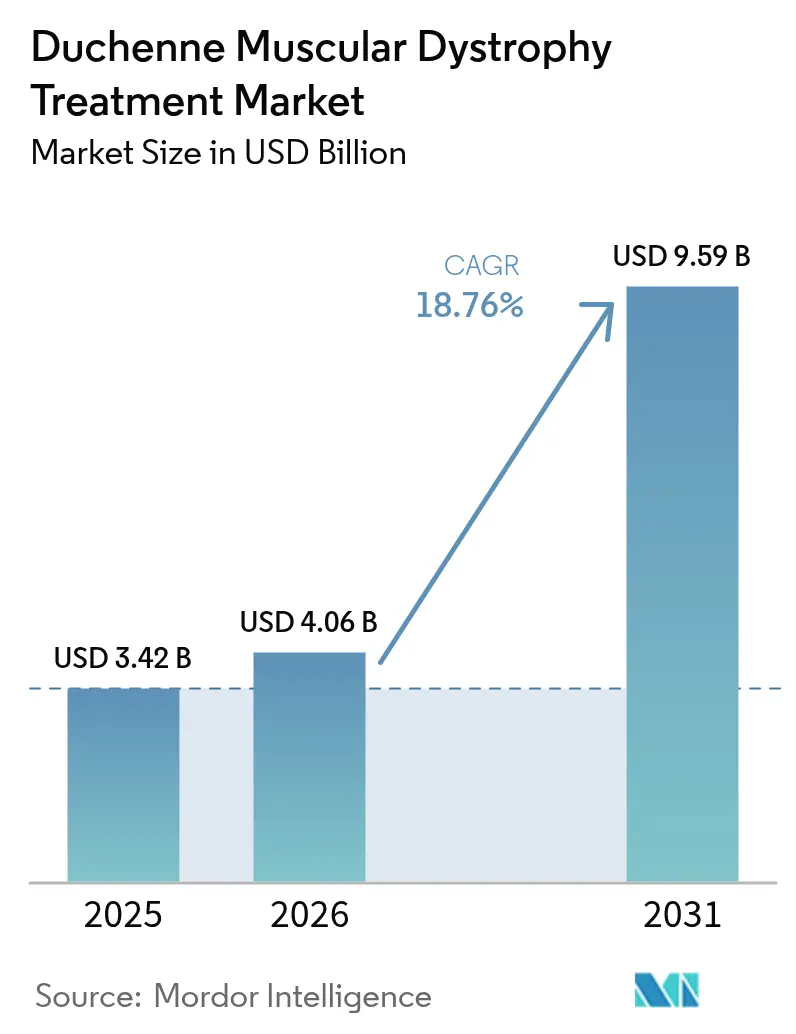

El tamaño del mercado de tratamiento de la distrofia muscular de Duchenne en 2026 se estima en USD 4.060 millones, creciendo desde el valor de 2025 de USD 3.420 millones, con proyecciones para 2031 que muestran USD 9.590 millones, creciendo a una CAGR del 18,76% durante 2026-2031. Las terapias génicas innovadoras, la aceleración regulatoria y la sostenida inversión de capital riesgo están redefiniendo los estándares terapéuticos, desplazando la atención de los regímenes paliativos hacia intervenciones duraderas modificadoras de la enfermedad. La aprobación ampliada por parte de la Administración de Alimentos y Medicamentos de los Estados Unidos del delandistrogene moxeparvovec para niños de 4 años en adelante, el agente no esteroidal de primera clase givinostat y la alternativa a los corticosteroides vamorolona sustentan conjuntamente un ecosistema multimodal en el que los enfoques moleculares dominan [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba la indicación ampliada para la terapia génica en la Distrofia Muscular de Duchenne," fda.gov. El apetito inversor se mantiene sólido a medida que maduran las tecnologías de plataforma, como lo ilustran las captaciones de capital récord para innovadores en oligonucleótidos y CRISPR. La reconfiguración competitiva, impulsada por la discontinuación de programas entre las grandes empresas, ha abierto oportunidades de espacio en blanco para los actores emergentes, al tiempo que intensifica el enfoque en la fabricación escalable de vectores. El impulso geográfico se centra en Asia-Pacífico, donde los reguladores de Japón y China han acelerado las revisiones, posicionando a la región para un crecimiento de ingresos superior al promedio y una actividad diversificada en ensayos clínicos.

Conclusiones Clave del Informe

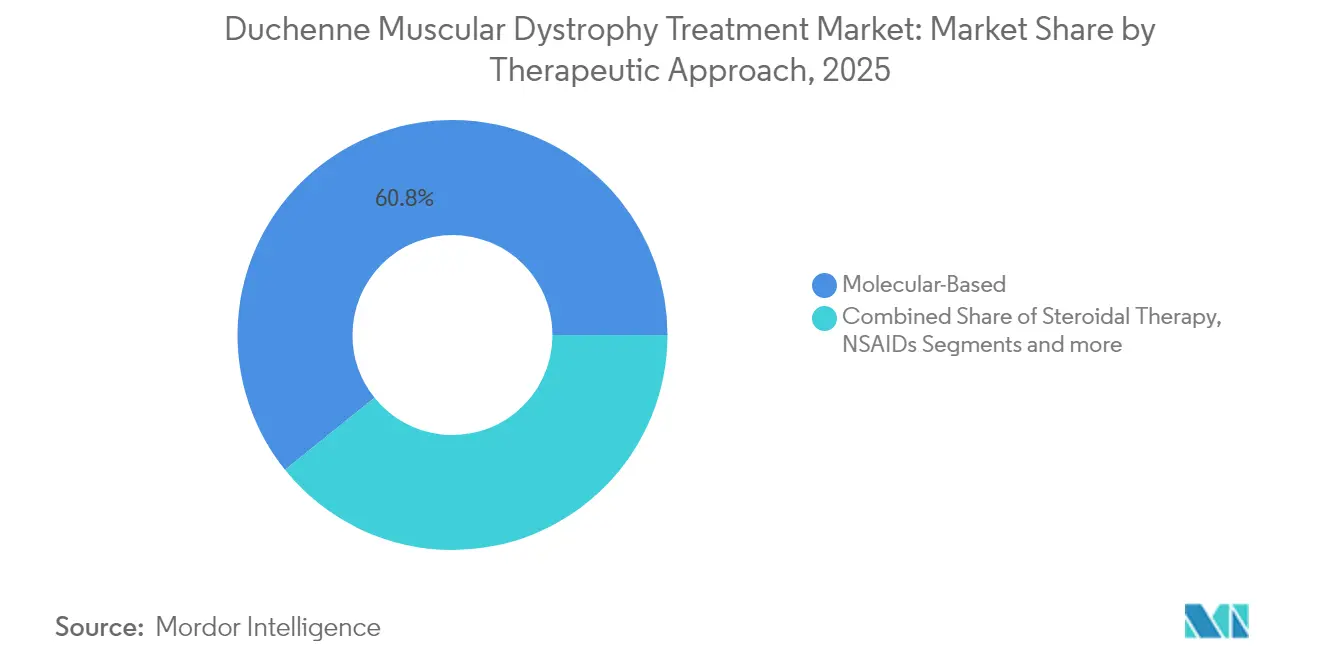

- Por enfoque terapéutico, los productos basados en moléculas representaron el 60,78% de la participación del mercado de tratamiento de la distrofia muscular de Duchenne en 2025, mientras que se prevé que registren una CAGR del 19,42% hasta 2031.

- Por vía de administración, el segmento intravenoso representó el 51,68% del tamaño del mercado de tratamiento de la distrofia muscular de Duchenne en 2025; se proyecta que el segmento subcutáneo avance a una CAGR del 19,37% hasta 2031.

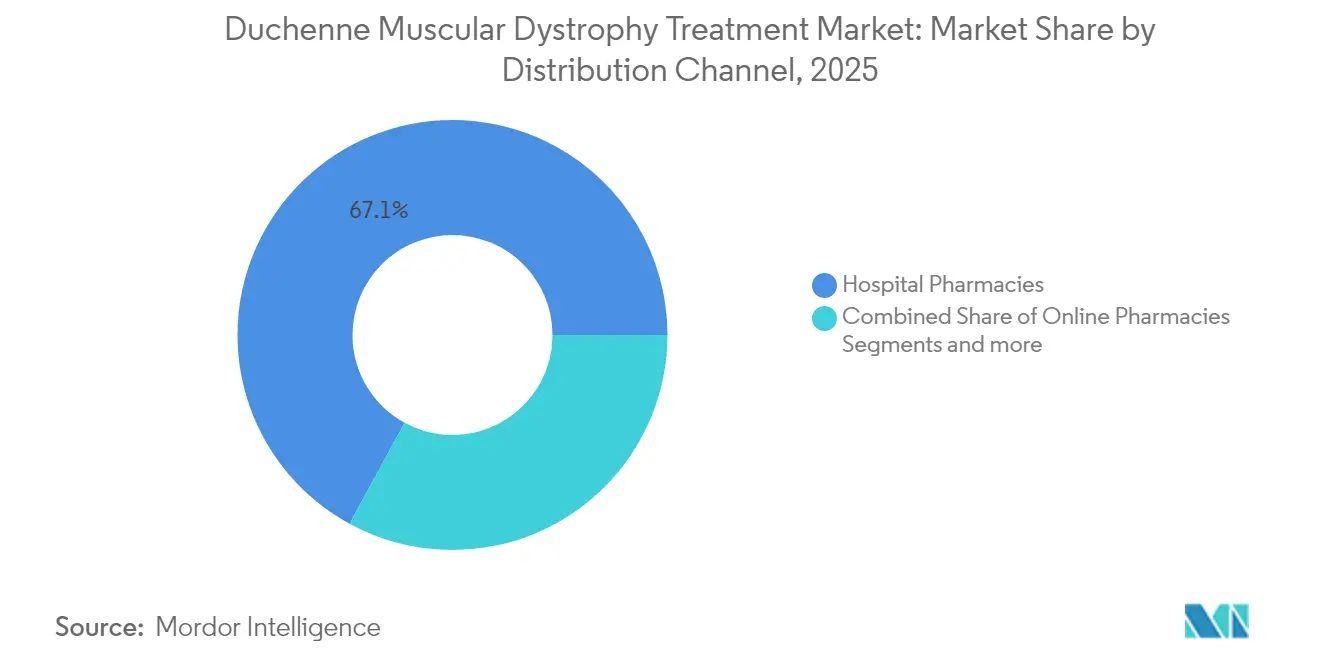

- Por canal de distribución, las farmacias hospitalarias concentraron el 67,05% de la participación del mercado de tratamiento de la distrofia muscular de Duchenne en 2025, mientras que las farmacias en línea probablemente registrarán la CAGR más rápida del 19,55% hasta 2031.

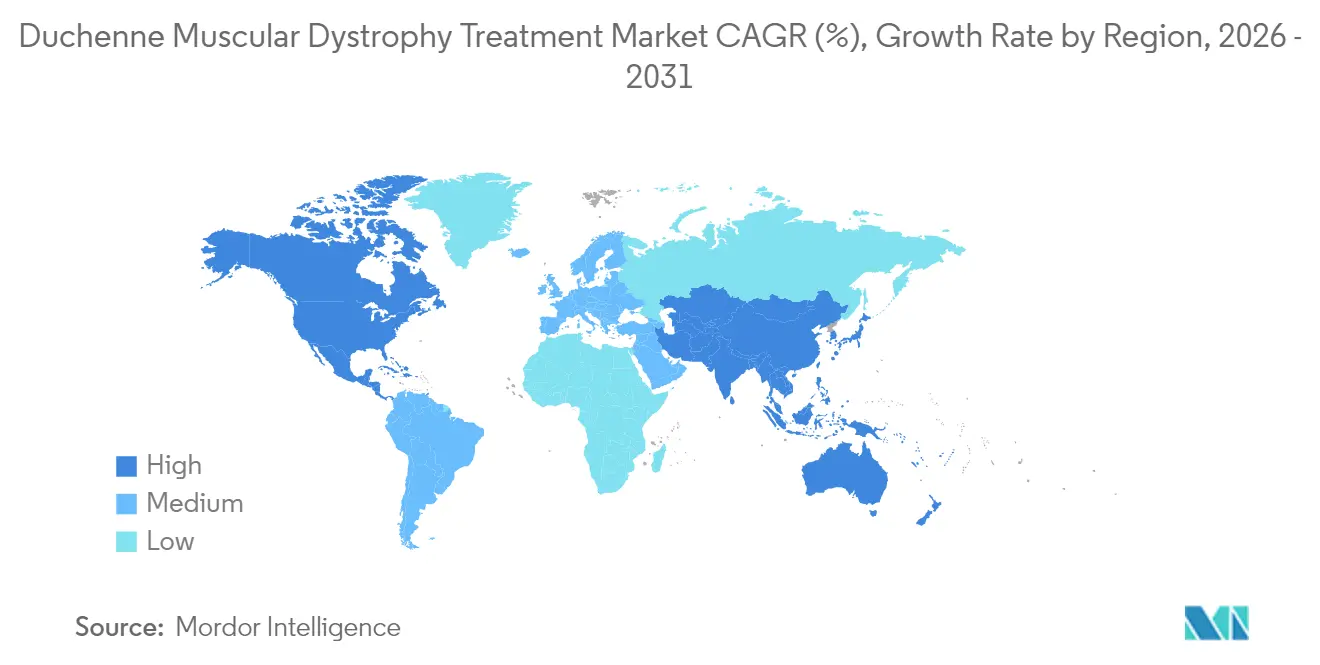

- Por geografía, América del Norte lideró con una participación de ingresos del 41,11% en 2025, mientras que Asia-Pacífico está en camino de alcanzar la CAGR más alta del 19,61% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Distrofia Muscular de Duchenne

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de la enfermedad por DMD | +3.2% | Global | Largo plazo (≥ 4 años) |

| Aumento de las inversiones en terapias novedosas | +4.1% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Impulso de aprobaciones para fármacos antisense de salto de exón | +2.8% | Global, con ganancias tempranas en EE. UU., UE y Japón | Corto plazo (≤ 2 años) |

| Incentivos para medicamentos huérfanos y vales de revisión prioritaria | +2.3% | América del Norte y UE como núcleo | Mediano plazo (2-4 años) |

| Acuerdos de plataforma CRISPR que aceleran los canales de edición génica | +3.5% | Global, concentrado en EE. UU. y China | Largo plazo (≥ 4 años) |

| Ensayos descentralizados que mejoran el reclutamiento de pacientes | +1.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la Enfermedad por DMD

El creciente reconocimiento de que 1 de cada 3.500-6.000 nacimientos masculinos se ve afectado ha impulsado registros nacionales y programas de cribado neonatal que amplían las poblaciones elegibles para ensayos y fomentan una intervención terapéutica más temprana [2]Ulrike Schara-Schmidt, "Epidemiología y Supervivencia en la Distrofia Muscular de Duchenne," Springer, springer.com. Los estudios de prevalencia puntual en Inglaterra citan ahora 3,23 casos por 100.000 habitantes, mientras que los costos médicos directos se multiplican casi por tres a medida que los pacientes pasan de las etapas ambulatorias a las asistidas por ventilador. Las mejoras en la esperanza de vida —de 18,2 años para los nacidos antes de 1970 a 24 años para la cohorte de 1990-1999— prolongan la duración del tratamiento y amplifican la demanda del mercado.

Aumento de las Inversiones en Terapias Novedosas

El capital de riesgo y estratégico continúa fluyendo; CureDuchenne ha catalizado más de USD 3.000 millones en financiación de seguimiento desde 2014, y Dyne Therapeutics aseguró USD 300 millones en una única ronda de captación en 2024. Las colaboraciones como la de Sarepta-Arrowhead para siRNA y la de Sanofi-Fulcrum en modulación epigenética ilustran el compromiso de las grandes farmacéuticas con las carteras de enfermedades raras, mientras que los brazos de capital riesgo filantrópico siguen siendo vitales para el descubrimiento temprano [3]Sarepta Therapeutics, "Lanzamiento del Centro de Innovación en Edición Génica," sarepta.com.

Impulso de Aprobaciones para Fármacos Antisense de Salto de Exón

Cuatro agentes de salto de exón ya están en el mercado estadounidense y candidatos adicionales se acercan a las presentaciones regulatorias. Wave Life Sciences planea una solicitud acelerada para WVE-N531 tras datos a 48 semanas que mostraron una expresión sostenida de distrofina con una vida media tisular de 61 días. La Administración de Alimentos y Medicamentos de los Estados Unidos y la Agencia Europea de Medicamentos aceptan ahora la expresión de distrofina como biomarcador sustituto, lo que permite plazos comprimidos y un menor riesgo de desarrollo en comparación con los estándares históricos.

Incentivos para Medicamentos Huérfanos y Vales de Revisión Prioritaria

El vale de Enfermedad Pediátrica Rara adjunto al givinostat en 2024 alcanzó valoraciones en el mercado secundario de cientos de millones, creando un ciclo de capital autorreforzante en el que los ingresos del vale financian activos adicionales en el canal de desarrollo. La exclusividad de siete años y la orientación clara emitida en 2025 sustentan la disposición de los patrocinadores a avanzar en programas de alto riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de criterios de valoración de eficacia clínica estandarizados | -2.1% | Global | Mediano plazo (2-4 años) |

| Alto costo de la terapia y obstáculos de reembolso | -3.4% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Cuellos de botella en la fabricación de vectores AAV de alta dosis | -2.8% | Global, concentrado en centros de producción de EE. UU. y UE | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria sobre la edición génica fuera del objetivo | -1.9% | Global, más pronunciado en EE. UU. y China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Criterios de Valoración de Eficacia Clínica Estandarizados

La variabilidad en biomarcadores como la creatina quinasa complica las comparaciones entre estudios, lo que impulsa los esfuerzos de validación de alternativas como la titina N-terminal urinaria, que se correlaciona más estrechamente con la expresión de microdistrofina. La divergencia en las orientaciones de la Administración de Alimentos y Medicamentos de los Estados Unidos y la Agencia Europea de Medicamentos añade complejidad a la planificación, mientras que las clasificaciones actualizadas de la marcha pediátrica exponen brechas entre las medidas de resultados históricas y los estándares contemporáneos.

Alto Costo de la Terapia y Obstáculos de Reembolso

Las terapias génicas de una sola dosis con precios superiores a USD 3 millones presionan los presupuestos de los pagadores, y los criterios de autorización previa frecuentemente limitan la cobertura a subgrupos reducidos. Los acuerdos basados en valor y los modelos de pago a plazos están emergiendo, aunque los desafíos logísticos en la captura de datos poscomercialización han ralentizado su adopción, limitando el acceso especialmente en los países de ingresos medios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Enfoque Terapéutico: Las Estrategias Moleculares Mantienen un Rendimiento Superior

Las intervenciones basadas en moléculas generaron la mayor contribución a los ingresos de 2025, representando el 60,78% del mercado de tratamiento de la distrofia muscular de Duchenne. Se proyecta que ese segmento se expanda a una CAGR del 19,42% hasta 2031, impulsado por las terapias génicas pioneras en el mercado, las químicas de salto de exón cada vez más eficientes y los agentes de lectura de paso emergentes. El tamaño del mercado de tratamiento de la distrofia muscular de Duchenne para las categorías moleculares está preparado para alcanzar USD 5.930 millones en 2031, lo que refleja el reembolso sostenido del delandistrogene moxeparvovec y la maduración del canal de desarrollo entre los constructos CRISPR. Los enfoques de supresión mutacional continúan beneficiándose de la ampliación de etiquetas, mientras que las células quiméricas que expresan distrofina avanzan en ensayos tempranos sin depender de vectores virales.

La dinámica competitiva dentro de las modalidades moleculares depende de la expresión diferenciada de distrofina; DYNE-251 logró una expresión del 3,71% frente al 0,3% del eteplirsen convencional en evaluaciones comparativas directas. La innovación en fabricación sigue siendo un factor limitante, aunque las recientes optimizaciones en la secuenciación poli-A y la arquitectura del casete transgénico están aumentando los rendimientos funcionales por litro de capacidad de biorreactor. Los antiinflamatorios esteroidales y no esteroidales conservan un papel complementario, particularmente donde el acceso a la terapia génica se retrasa, preservando las líneas de base de ingresos para los protocolos de atención crónica y sustentando la investigación de terapias combinadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Conveniencia se Desplaza hacia la Subcutánea

Las infusiones intravenosas dominaron con una participación del 51,68% en 2025, lo que refleja la administración hospitalaria de vectores virales de alta dosis, centrales en los estándares actuales. Si bien la vía intravenosa sigue siendo indispensable para los constructos de distrofina completa o microdistrofina, se proyecta que el canal subcutáneo registre una CAGR del 19,37% a medida que los oligonucleótidos autoinyectables y los portadores de fragmentos de anticuerpos ganen tracción regulatoria. El tamaño del mercado de tratamiento de la distrofia muscular de Duchenne para las formulaciones subcutáneas podría superar los USD 2.220 millones en 2031, abriendo vías de atención ambulatoria que alivian la congestión de los centros y mejoran la adherencia.

Las innovaciones en combinaciones fármaco-dispositivo —que van desde autoinyectores portátiles hasta polímeros formadores de depósito— están ampliando la compatibilidad de los candidatos con las vías subcutáneas. Los agentes orales, impulsados por la aprobación de givinostat en 2024, mantienen relevancia para la terapia adyuvante y la intervención en etapas tempranas; la investigación en curso sobre inhibidores selectivos del músculo esquelético tiene como objetivo retrasar el deterioro funcional sin las preocupaciones de inmunogenicidad atribuibles a los vectores virales.

Por Canal de Distribución: Las Plataformas Digitales Aceleran el Acceso a Enfermedades Raras

Las farmacias hospitalarias retuvieron una participación del 67,05% en 2025, justificada por estrictos protocolos de manejo, diagnósticos complementarios y complejos flujos de trabajo de reembolso. No obstante, se espera que las redes especializadas en línea crezcan un 19,55% anualmente a medida que los portales integrados de apoyo al paciente agilicen la autorización previa, la logística de cadena de frío y el monitoreo remoto. La participación del mercado de tratamiento de la distrofia muscular de Duchenne en manos de las farmacias digitales podría duplicarse para 2031, respaldada por la aceptación de los aseguradores de las terapias génicas por correo postal empaquetadas con supervisión de telesalud.

SareptAssist y programas análogos ilustran cómo los fabricantes están rediseñando la distribución en ecosistemas de servicio completo que abarcan asesoramiento genético, fisioterapia virtual y orientación financiera. Las farmacias minoristas continúan atendiendo las reposiciones de corticosteroides, pero enfrentan efectos techo en ausencia de una expansión del alcance hacia la gestión de terapias avanzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró con una contribución de ingresos del 41,11% en 2025, impulsada por un marco consolidado de medicamentos huérfanos, una amplia cobertura de seguros privados y una sólida capacidad de financiación de capital riesgo. El tamaño del mercado de tratamiento de la distrofia muscular de Duchenne en la región superó los USD 1.410 millones, y se espera que el despliegue constante de mandatos de cribado neonatal amplíe la base de la población tratada. Canadá y México están adoptando etiquetados armonizados, promoviendo la continuidad del tratamiento transfronterizo y forjando vías locales para el reembolso de la terapia génica.

Se prevé que Asia-Pacífico sea el territorio de mayor avance, con una CAGR del 19,61% hasta 2031. Japón aprobó el delandistrogene moxeparvovec bajo su vía de medicina regenerativa en mayo de 2025, otorgando derechos de comercialización condicional por siete años. La revisión prioritaria de vamorolona en China posiciona al país para la adopción de primera ola una vez que concluyan las transferencias de fabricación, y las iniciativas CRISPR respaldadas por el Estado están atrayendo a patrocinadores globales hacia empresas conjuntas para la capacidad de producción localizada. India, Corea del Sur y Australia están ampliando las redes de investigadores y los registros de enfermedades raras, ampliando colectivamente la participación en ensayos clínicos.

Europa mantiene un papel fundamental a través de aceleradores regulatorios coordinados y densas redes académico-médicas. La aprobación condicional del givinostat en abril de 2025 subrayó la disposición de la Agencia Europea de Medicamentos a aceptar criterios de valoración sustitutos al tiempo que estipula sólidos compromisos poscomercialización. Alemania y Francia siguen siendo adoptantes tempranos, respaldados por regímenes de seguros estatutarios que reembolsan las terapias de alto costo bajo contratos basados en resultados. Los países de Europa del Este están introduciendo gradualmente proyectos piloto de reembolso, anticipando negociaciones de precios una vez que alternativas terapéuticas adicionales lleguen al mercado.

Panorama Competitivo

El mercado de tratamiento de la distrofia muscular de Duchenne exhibe una consolidación moderada. Sarepta Therapeutics generó más de USD 1.000 millones en 2025 a partir de su franquicia ELEVIDYS, asegurando un posicionamiento de primer movedor y aprovechando una red de 60 centros de excelencia en tres continentes. PTC Therapeutics preserva un flujo de ingresos recurrentes considerable proveniente de Emflaza y Translarna, que en conjunto generaron USD 547 millones en ingresos en 2025 y proporcionan una cobertura frente al riesgo de activo único. La salida de Pfizer de la carrera de la mini-distrofina a finales de 2024 redistribuyó el enfoque de los inversores hacia especialistas de mediana capitalización y liberó capacidad de vectores para los licenciantes.

Las plataformas emergentes priorizan una expresión superior de distrofina y la conveniencia para el paciente. Dyne Therapeutics alcanzó un punto de referencia de expresión del 3,71% y está preparando una cohorte de registro que podría sustentar una solicitud a principios de 2026. Edgewise Therapeutics persigue un inhibidor oral de miosina esquelética rápida dirigido a las vías de preservación muscular, atractivo para las cohortes intolerantes a los esteroides. Capricor se concentra en la comorbilidad cardíaca con una terapia de exosomas derivados de células, abordando un factor de mortalidad desatendido incluso mientras enfrenta contratiempos regulatorios.

La actividad de asociación sigue siendo intensa a medida que los actores establecidos buscan diversificación de modalidades; Sarepta licenció la cartera de siRNA de Arrowhead para complementar el reemplazo génico, y Sanofi comprometió USD 80 millones por adelantado para codesarrollar el regulador epigenético de Fulcrum Therapeutics. La ventaja competitiva ahora depende de la escalabilidad de la fabricación, la especificidad tisular y la capacidad de agrupar servicios al paciente que fortalezcan la lealtad a la marca más allá de la infusión inicial.

Líderes de la Industria del Tratamiento de la Distrofia Muscular de Duchenne

NIPPON SHINYAKU CO., LTD. (NS Pharma Inc.)

ITALFARMACO S.p.A.

PTC Therapeutics

Santhera Pharmaceuticals

Sarepta Therapeutics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Sarepta Therapeutics obtuvo la aprobación japonesa para ELEVIDYS en niños de 3 a 7 años, su primera autorización de terapia génica en el país, entregada a través de una alianza de co-promoción con Chugai.

- Abril 2025: La Agencia Europea de Medicamentos emitió una opinión positiva para Duvyzat (givinostat), el primer inhibidor de HDAC para pacientes ambulatorios con DMD de 6 años o más.

- Marzo 2025: Wave Life Sciences confirmó su intención de solicitar la aprobación acelerada en EE. UU. de WVE-N531 tras datos de la Fase 2 a 48 semanas que mostraron una eficacia duradera de salto de exón.

- Enero 2025: Dyne Therapeutics anunció el inicio de una cohorte de expansión para DYNE-251 destinada a respaldar una solicitud de aprobación acelerada a principios de 2026.

Alcance del Informe Global del Mercado de Tratamiento de la Distrofia Muscular de Duchenne

Según el alcance de este informe, la distrofia muscular de Duchenne es una enfermedad genética rara que causa una pérdida muscular y debilidad progresivas, provocada por el patrón recesivo ligado al cromosoma X, que causa el deterioro muscular. Sin embargo, también podría ser una mutación reciente o una característica genética transmitida por uno de los progenitores. El mercado de tratamiento de la distrofia muscular de Duchenne está segmentado por enfoques terapéuticos y geografía. Por enfoques terapéuticos, el mercado se segmenta además en terapias basadas en moléculas, terapia esteroidal y otros enfoques terapéuticos. El informe también cubre los tamaños de mercado y las previsiones para los principales países de las distintas regiones. El tamaño del mercado se proporciona para cada segmento en términos de valor (USD).

| Basado en Moléculas | Supresión de Mutaciones |

| Salto de Exón | |

| Terapia Esteroidal | |

| AINEs | |

| Otros |

| Intravenosa |

| Subcutánea |

| Oral |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Enfoque Terapéutico | Basado en Moléculas | Supresión de Mutaciones |

| Salto de Exón | ||

| Terapia Esteroidal | ||

| AINEs | ||

| Otros | ||

| Por Vía de Administración | Intravenosa | |

| Subcutánea | ||

| Oral | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de tratamiento de la distrofia muscular de Duchenne para 2031?

Se espera que el mercado alcance USD 9.590 millones en 2031, creciendo a una CAGR del 18,76%.

¿Qué enfoque terapéutico domina actualmente?

Las terapias basadas en moléculas tienen una participación de mercado del 60,78% y probablemente seguirán siendo la categoría líder a medida que maduren los avances en reemplazo génico y salto de exón.

¿Por qué Asia-Pacífico es la región de mayor crecimiento?

Las aprobaciones aceleradas en Japón y las revisiones prioritarias en China, combinadas con la expansión de la infraestructura clínica, están impulsando una CAGR proyectada del 19,61% hasta 2031.

¿Cómo se están abordando los desafíos de reembolso?

Los pagadores están pilotando contratos basados en valor, pagos a plazos y recopilación de evidencia del mundo real para equilibrar los altos costos iniciales con los resultados a largo plazo.

¿Qué hace atractiva la administración subcutánea?

La autoadministración reduce las visitas hospitalarias, mejora la adherencia y está respaldada por agentes en desarrollo diseñados para plataformas de depósito o autoinyector, lo que sustenta una CAGR del 19,37% para esta vía.

¿Qué empresas son los competidores emergentes de los líderes del mercado?

Dyne Therapeutics, Edgewise Therapeutics y Capricor están aprovechando mecanismos novedosos como oligonucleótidos optimizados, moléculas pequeñas de preservación muscular y exosomas dirigidos al corazón para diferenciarse de los actores establecidos en terapia génica.

Última actualización de la página el: