Tamaño y Cuota del Mercado de Terapéutica del Sistema Nervioso Central

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 143.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 197.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéutica del Sistema Nervioso Central por Mordor Intelligence

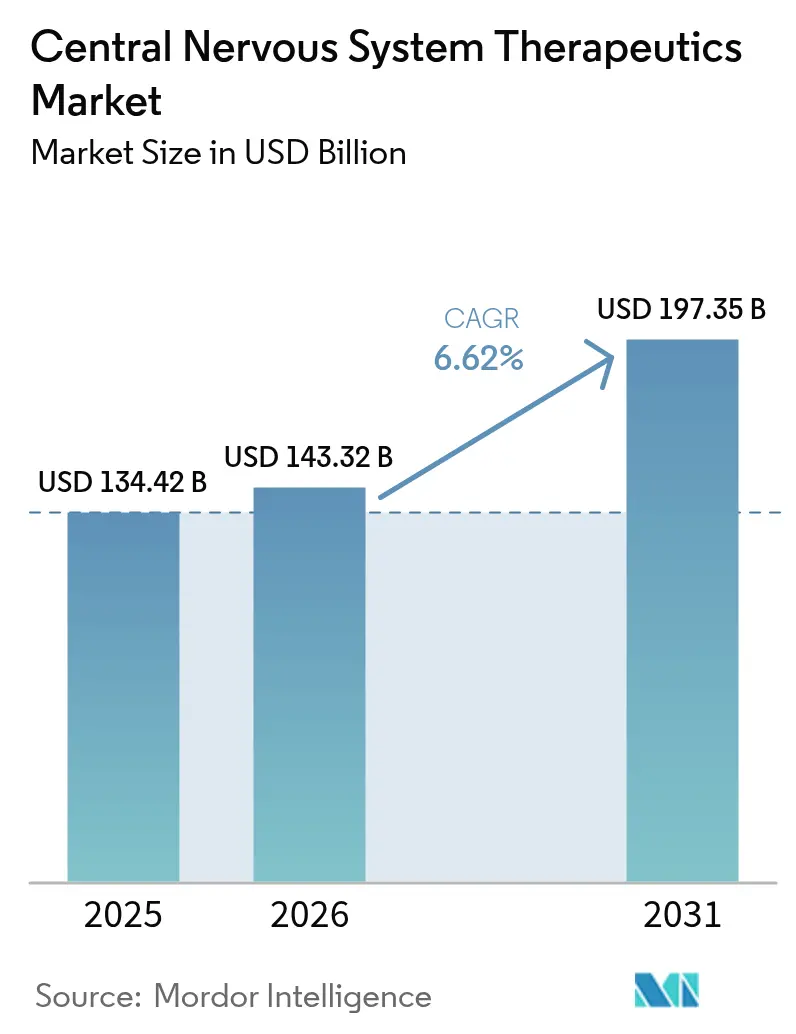

El tamaño del mercado de terapéutica del sistema nervioso central en 2026 se estima en USD 143.320 millones, creciendo desde el valor de 2025 de USD 134.420 millones, con proyecciones para 2031 que muestran USD 197.350 millones, creciendo a una CAGR del 6,62% durante 2026-2031. Aprobaciones revolucionarias como KarXT para la esquizofrenia y el donanemab para la enfermedad de Alzheimer marcan un cambio decisivo desde el control sintomático hacia la medicina de precisión que apunta a la neurobiología causal. El fortalecimiento del apoyo de los pagadores a los regímenes modificadores de la enfermedad, la expansión del diagnóstico guiado por biomarcadores y el diseño de ensayos habilitado por IA refuerzan colectivamente la trayectoria de expansión. El impulso competitivo se ve intensificado por adquisiciones de alto valor que aseguran activos diferenciados, incluso cuando la erosión genérica comprime los márgenes de las franquicias maduras. El panorama resultante recompensa a las empresas capaces de combinar sólida evidencia clínica con propuestas de valor en el mundo real.

Conclusiones Clave del Informe

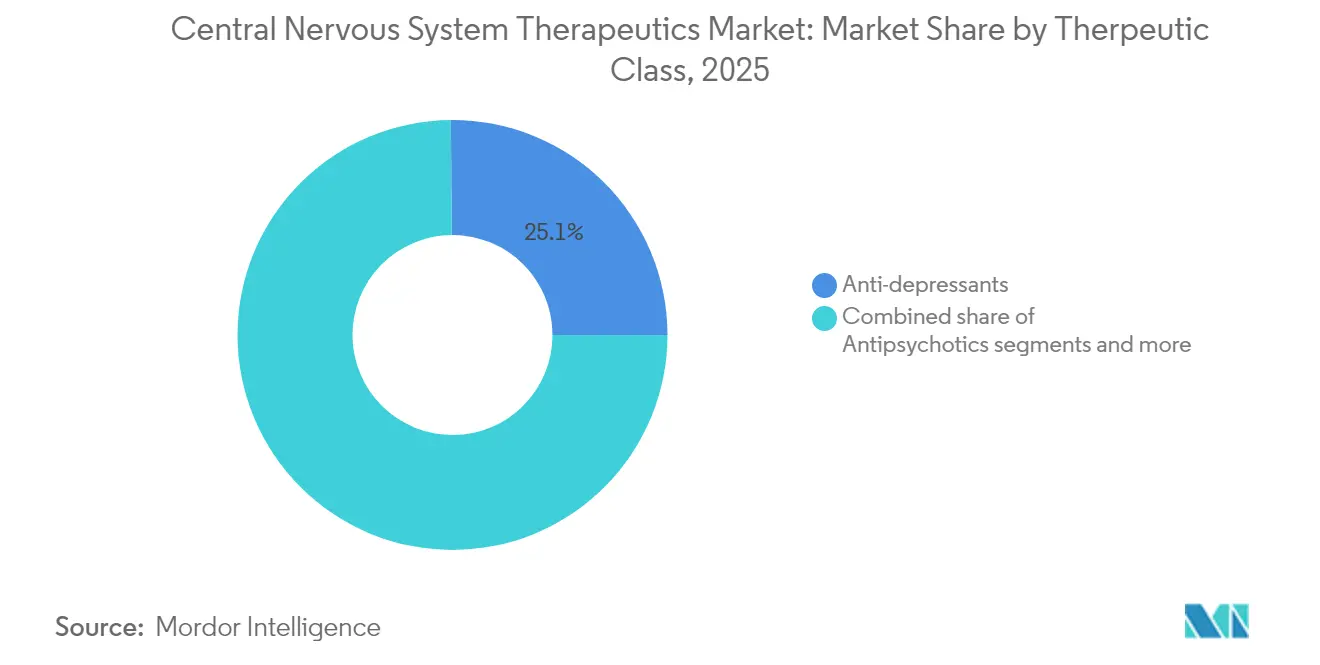

- Por clase terapéutica, los antidepresivos lideraron con una cuota de ingresos del 25,12% en 2025; se proyecta que las terapias modificadoras de la enfermedad crecerán a una CAGR del 6,83% hasta 2031.

- Por enfermedad, la depresión representó el 27,55% de la cuota del mercado de terapéutica del sistema nervioso central en 2025, mientras que la enfermedad de Alzheimer está destinada a crecer a una CAGR del 7,05% hasta 2031.

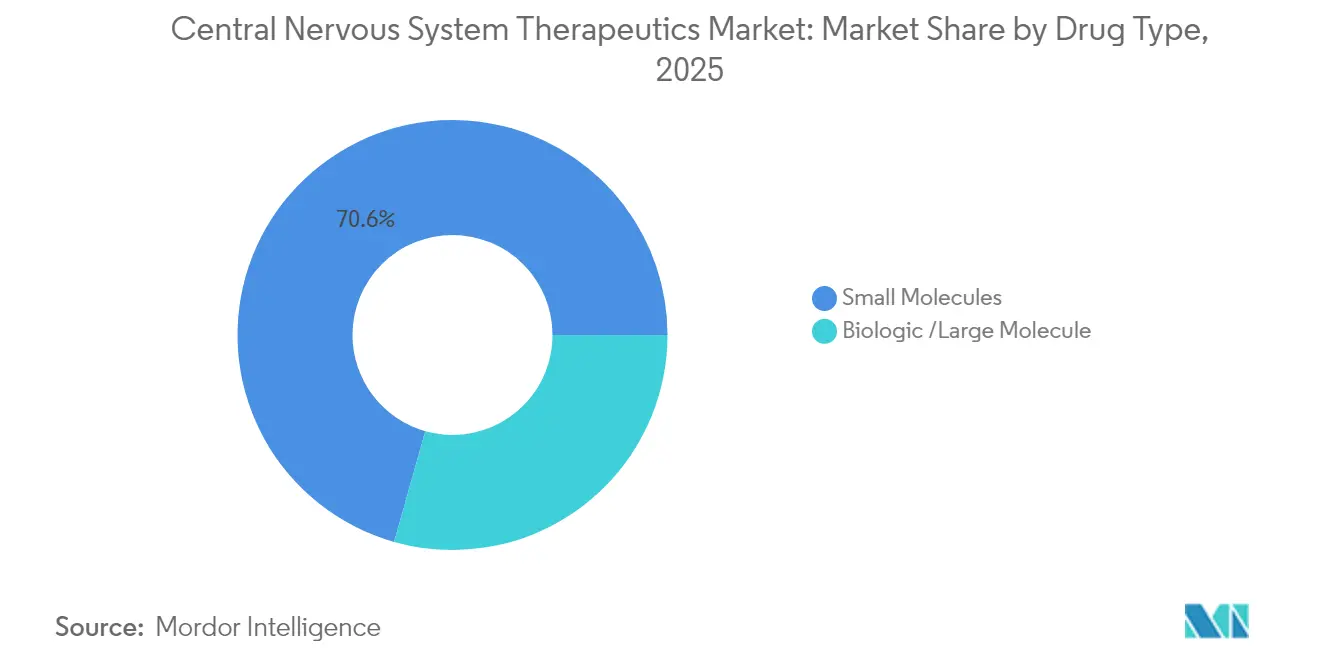

- Por tipo de fármaco, las moléculas pequeñas acapararon el 70,62% del tamaño del mercado de terapéutica del sistema nervioso central en 2025; se prevé que los biológicos crezcan a una CAGR del 7,52% durante 2026-2031.

- Por vía de administración, las formulaciones orales representaron el 82,11% del tamaño del mercado de terapéutica del sistema nervioso central en 2025 y las vías alternativas avanzan a una CAGR del 7,28% hasta 2031.

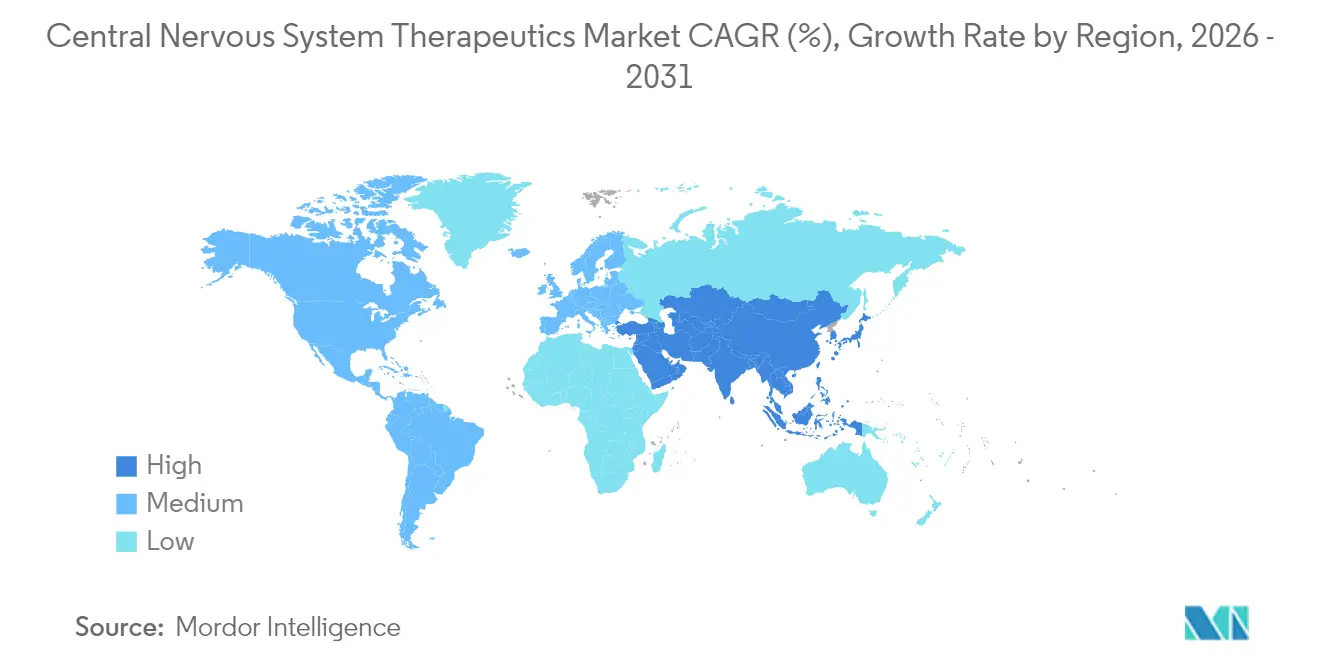

- Por geografía, América del Norte retuvo el 45,01% de la cuota del mercado de terapéutica del sistema nervioso central en 2025, mientras que Asia-Pacífico se está expandiendo a una CAGR del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéutica del Sistema Nervioso Central

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la población y aumento de la prevalencia de trastornos del SNC | +1.0% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente penetración de genéricos tras la pérdida de exclusividad | +0.8% | Global, liderado por América del Norte y Europa | Medio plazo (2-4 años) |

| Reembolso favorable para fármacos innovadores del SNC | +0.7% | América del Norte y UE, expandiéndose a APAC | Medio plazo (2-4 años) |

| Mejora del neuroimagen y diagnóstico basado en biomarcadores | +0.5% | Núcleo de América del Norte y UE, con extensión a APAC | Largo plazo (≥ 4 años) |

| Avances clínicos de la terapia asistida con psicodélicos | +0.5% | Marcos regulatorios de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Financiación de capital de riesgo en gemelos digitales centrados en el SNC | +0.4% | Global, concentrado en América del Norte y la UE | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Aumento de la Prevalencia de Trastornos del SNC

Los trastornos neurológicos afectaron a 3.400 millones de personas en 2024, convirtiéndose en la principal fuente mundial de años de vida ajustados por discapacidad. La incidencia se acelera a partir de los 65 años, impulsando una demanda sostenida del mercado de terapéutica del sistema nervioso central. Los costes anuales de cuidados para el deterioro cognitivo alcanzaron USD 1,1 billones en las economías desarrolladas, motivando a los pagadores a respaldar intervenciones que retrasen la institucionalización. Por ello, el diagnóstico precoz combinado con fármacos modificadores de la enfermedad es considerado fiscalmente prudente por las aseguradoras. Dado que el envejecimiento demográfico es irreversible a lo largo del horizonte de previsión, este vector de demanda sigue siendo el catalizador de crecimiento más duradero para el mercado de terapéutica del sistema nervioso central.

Creciente Penetración de Genéricos Tras la Pérdida de Exclusividad

Los genéricos de Lyrica captaron el 85% del volumen de prescripciones en los 18 meses siguientes a la pérdida de exclusividad en Estados Unidos, lo que ilustra la rapidez con que la erosión de precios golpea a las marcas líderes del SNC. Las opciones de menor coste amplían el acceso de los pacientes en las economías emergentes, aumentando las poblaciones tratadas y consolidando el mercado de terapéutica del sistema nervioso central como una línea de gasto fundamental para los pagadores públicos. Simultáneamente, los fabricantes originales aceleran el desarrollo de activos de nueva generación y nuevas modalidades de administración que exigen precios superiores y resisten la sustitución, manteniendo activos los ciclos de innovación.

Reembolso Favorable para Fármacos Innovadores del SNC

La vía de Atención Total para Terapias Excepcionales de la FDA reduce los plazos de aprobación en un 40% para los fármacos del SNC de alta necesidad. La cobertura de Medicare para el lecanemab, pese a su beneficio modesto, señala la disposición a reembolsar agentes modificadores de la enfermedad con un claro valor social. Los contratos basados en valor que vinculan los pagos a los resultados funcionales se están extendiendo a los seguros privados y a los mercados asiáticos, mejorando la previsibilidad de los ingresos para los innovadores y reforzando la confianza en el mercado de terapéutica del sistema nervioso central.

Mejora del Neuroimagen y Diagnóstico Basado en Biomarcadores

Las pruebas basadas en sangre alcanzan ahora una precisión del 90% para la enfermedad de Alzheimer, lo que permite una intervención terapéutica más temprana. La imagen por PET de tau y neuroinflamación proporciona criterios de valoración objetivos que reducen el tamaño de los ensayos y refuerzan la potencia estadística. Los reguladores aceptan cada vez más los datos de biomarcadores en lugar de los resultados clínicos a largo plazo, lo que comprime los costes de desarrollo. La integración de la IA con la imagen multimodal crea modelos predictivos que asocian a los pacientes con las terapias óptimas, elevando las tasas de éxito de los programas en cartera dentro del mercado de terapéutica del sistema nervioso central.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevadas tasas de fracaso en ensayos clínicos en neurología | -0.9% | Global, con especial impacto en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Erosión genérica de productos líderes (p. ej., Lyrica) | -0.7% | Global, liderado por América del Norte y Europa | Medio plazo (2-4 años) |

| Requisitos estrictos de etiquetado de seguridad para el SNC | -0.5% | Marcos regulatorios globales | Medio plazo (2-4 años) |

| Escasez en la cadena de suministro de excipientes especializados | -0.3% | Global, concentrado en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevadas Tasas de Fracaso en Ensayos Clínicos en Neurología

Una tasa de desgaste del 92% afecta a las carteras neurológicas, la peor entre todas las áreas terapéuticas. La compleja fisiopatología, las dificultades de permeabilidad de la barrera hematoencefálica y la heterogeneidad de las presentaciones de los pacientes dificultan la traslación de las señales preclínicas. Contratiempos de alto perfil como los del emraclidine y el dalzanemdor subrayan el riesgo persistente. Los ensayos con uso intensivo de capital disuaden a las empresas más pequeñas, fomentando la consolidación a medida que las farmacéuticas con mayor capacidad financiera adquieren activos en dificultades, aunque la velocidad general de innovación se resiente, moderando las perspectivas de crecimiento del mercado de terapéutica del sistema nervioso central.

Requisitos Estrictos de Etiquetado de Seguridad para el SNC

El sesenta por ciento de los fármacos neurológicos recién aprobados salen al mercado bajo las Estrategias de Evaluación y Mitigación de Riesgos de la FDA. La Agencia Europea de Medicamentos exige un seguimiento neuropsiquiátrico ampliado, lo que prolonga los plazos de desarrollo hasta 18 meses. La recopilación adicional de datos incrementa los presupuestos de los ensayos y supone una carga desproporcionada para los pequeños desarrolladores. Aunque esencial para la protección de los pacientes, la mayor vigilancia eleva las barreras de entrada y alarga los períodos de recuperación de la inversión, amortiguando el entusiasmo a corto plazo dentro del mercado de terapéutica del sistema nervioso central.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica: Las Terapias Modificadoras de la Enfermedad Escalan Rápidamente

El segmento de terapias modificadoras de la enfermedad está en camino de expandirse a una CAGR del 6,83%, superando a todas las demás categorías dentro del mercado de terapéutica del sistema nervioso central. Los antidepresivos siguen siendo el líder en volumen con una cuota del 25,12% en 2025, sostenida por la amplia prescripción en atención primaria. Sin embargo, el interés de los inversores ha pivotado hacia agentes que alteran el curso de la enfermedad, ejemplificado por el desembolso de USD 14.000 millones de Bristol Myers Squibb por KarXT. Estas transacciones canalizan capital hacia plataformas de vías regenerativas, inmunomodulación y reparación sináptica.

Los antipsicóticos reciben un nuevo impulso tras KarXT, mientras que los antiepilépticos se enfrentan a una intensa penetración genérica. Los analgésicos sufren una compresión de márgenes, aunque los biológicos especializados para la migraña mantienen su poder de fijación de precios. Los activos para enfermedades neurodegenerativas atraen valoraciones superiores a pesar de la modesta eficacia, ya que cualquier retraso en la progresión genera ahorros sociales considerables. Está emergiendo una convergencia a medida que las empresas prueban regímenes combinados que combinan el alivio sintomático con la modificación de la enfermedad, difuminando los silos terapéuticos históricos dentro del mercado de terapéutica del sistema nervioso central.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Enfermedades: La Enfermedad de Alzheimer Marca el Ritmo de Crecimiento

La depresión mantuvo el 27,55% de los ingresos de 2025, pero se prevé que la enfermedad de Alzheimer registre una CAGR del 7,05%, la más rápida entre las indicaciones. El reembolso del lecanemab y los agentes en cartera como el donanemab crean un segmento direccionable multimillonario que anteriormente no estaba aprovechado. Las indicaciones de salud mental también se benefician de los terapéuticos digitales que amplían el alcance más allá de los entornos clínicos tradicionales.

Los trastornos neurovasculares y las epilepsias raras siguen siendo nichos desatendidos que ofrecen poder de fijación de precios para medicamentos huérfanos. Las secuelas neurológicas vinculadas a infecciones y las terapias de cruce con oncología se están expandiendo lentamente, impulsadas por una mayor investigación sobre los impactos virales latentes en el SNC. Estas diversas dinámicas a nivel de enfermedad refuerzan las estrategias de cartera multimodal dentro del mercado de terapéutica del sistema nervioso central.

Por Tipo de Fármaco: Los Biológicos y las Terapias Génicas se Aceleran

Las moléculas pequeñas retuvieron el 70,62% de las ventas de 2025, pero los biológicos están registrando una CAGR del 7,52% gracias a la creciente aceptación de los anticuerpos monoclonales y las terapias génicas. Las aprobaciones de la FDA para la ELA-SOD1 y la deficiencia de AADC confirman la viabilidad de las intervenciones genéticas en neurología. Los conjugados anticuerpo-fármaco y los degradadores dirigidos fusionan la precisión biológica con la comodidad de las moléculas pequeñas, diversificando los instrumentos disponibles para los innovadores.

Los inversores recompensan las plataformas que superan la barrera hematoencefálica, como los vectores de transcitosis mediada por receptores. Mientras tanto, la investigación de moléculas pequeñas se orienta hacia compuestos con alta penetración cerebral y moduladores alostéricos. Esta evolución complementaria sustenta un crecimiento equilibrado entre modalidades en el mercado de terapéutica del sistema nervioso central.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Alternativas a la Vía Oral Ganan Terreno

Las formas farmacéuticas orales acapararon el 82,11% de la cuota en 2025, favorecidas por su comodidad y la familiaridad de la cadena de suministro. Sin embargo, los inyectables de larga duración y los aerosoles intranasales están registrando una CAGR del 7,28% al mejorar la adherencia y permitir un control rápido de los síntomas. Los sistemas transdérmicos e implantables prometen niveles plasmáticos estables con menos efectos sistémicos, creando valor clínico que compensa los costes más elevados.

Los dispositivos intratecales e intraventriculares emergentes ofrecen administración dirigida de fármacos para patologías espinales o intracraneales. Los híbridos fármaco-dispositivo digital que ajustan automáticamente la dosificación en función de la retroalimentación de biomarcadores están entrando en ensayos, abriendo un futuro en el que la vía de administración se vuelve personalizada en lugar de fija, enriqueciendo aún más el mercado de terapéutica del sistema nervioso central.

Análisis Geográfico

América del Norte representó el 45,01% de los ingresos de 2025, respaldada por la expansión de la cobertura de Medicare y una densa infraestructura de ensayos clínicos. Estados Unidos lidera con sofisticados marcos de pagadores que adoptan contratos basados en valor, mientras que Canadá proporciona una absorción estable a través de la cobertura universal. México está emergiendo sobre la base de una creciente penetración del seguro de la clase media. Las presiones de precios derivadas de la proliferación de genéricos y la consolidación de compradores moderan los ingresos por paciente, pero se compensan con el precio superior que exigen los lanzamientos innovadores, manteniendo el liderazgo del mercado de terapéutica del sistema nervioso central.

Asia-Pacífico es el motor de crecimiento, proyectado en una CAGR del 7,78%, impulsado por la liberalización regulatoria de China, las aprobaciones aceleradas de Japón y la expansión de los programas de acceso en India. La rápida urbanización se correlaciona con una mayor incidencia de trastornos del estado de ánimo y de ansiedad, desbloqueando volumen. Japón y Corea del Sur anclan los ensayos clínicos regionales, mientras que las naciones del Sudeste Asiático importan genéricos asequibles para ampliar la cobertura. El reconocimiento gubernamental de la carga de las enfermedades neurológicas se está traduciendo en reformas de reembolso que incrementan el valor del mercado, posicionando a la región como un área de expansión fundamental para el mercado de terapéutica del sistema nervioso central.

Europa ofrece ganancias constantes a través de las vías coordinadas por la Agencia Europea de Medicamentos y la cobertura sanitaria universal. Alemania y el Reino Unido dominan los lanzamientos gracias a sólidas agencias de evaluación, mientras que los mercados del sur de Europa contribuyen a la escala. El nuevo Sistema de Información sobre Ensayos Clínicos agiliza las presentaciones, reduciendo ligeramente los plazos. El escrutinio de la relación coste-efectividad sigue siendo estricto y a veces retrasa los productos de precio superior, aunque las decisiones de reembolso predecibles crean una estabilidad de ingresos a largo plazo. En conjunto, estos patrones continentales diversifican los motores de crecimiento y los perfiles de riesgo para las partes interesadas en el mercado de terapéutica del sistema nervioso central.

Panorama Competitivo

El mercado de terapéutica del sistema nervioso central está moderadamente fragmentado, con grandes empresas farmacéuticas junto a biotecnológicas ágiles. La consolidación se aceleró en 2024 cuando Bristol Myers Squibb pagó USD 14.000 millones por Karuna Therapeutics[1]Fuente: Bristol Myers Squibb, "Adquisición de Karuna Therapeutics," bms.com y AbbVie invirtió USD 2.000 millones en Gilgamesh Pharmaceuticals. Estas valoraciones subrayan el apetito inversor por activos con mecanismos novedosos y sólidos datos de Fase 2. Las grandes empresas están persiguiendo adquisiciones de plataformas que desbloqueen carteras de múltiples indicaciones en lugar de acuerdos de un solo activo.

Las capacidades digitales y de ciencia de datos son ahora fundamentales para la diferenciación. La ronda de financiación de USD 50 millones de Unlearn.AI para expandir los gemelos digitales en los ensayos de neurología ilustra cómo las empresas emergentes de IA pueden influir en la economía del desarrollo de fármacos[2]Fuente: Unlearn.AI, "Unlearn recauda USD 50 millones en la Serie B," unlearn.ai . Los actores establecidos integran estas herramientas para acortar los tiempos de ciclo y reducir el riesgo de la inversión. Simultáneamente, los especialistas en terapia génica obtienen vales de revisión prioritaria que atraen asociaciones con grandes farmacéuticas, enriqueciendo los fondos de efectivo y experiencia mientras mantienen la autonomía científica.

Las enfermedades raras y la medicina psicodélica representan fronteras de espacio en blanco. Las empresas de edición génica que persiguen la enfermedad de Huntington y las empresas de antisentido que se centran en la ELA han atraído transacciones multimillonarias con Novartis y Biogen. Las plataformas de terapia asistida con psicodélicos se benefician de una creciente apertura regulatoria, atrayendo capital convencional. Se espera que la intensidad competitiva aumente a medida que las lecturas de prueba de concepto conviertan la curiosidad científica en realidad comercial dentro del mercado de terapéutica del sistema nervioso central.

Líderes de la Industria de Terapéutica del Sistema Nervioso Central

Biogen

Novartis AG

Merck KGaA

Eli Lilly and Company

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Biogen recibió la aprobación condicional de Health Canada para QALSODY (tofersen) como la primera terapia para la ELA-SOD1

- Enero de 2025: Eisai actualizó el estado regulatorio en la UE del lecanemab, con la Comisión Europea solicitando datos adicionales de seguridad

Alcance del Informe Global del Mercado de Terapéutica del Sistema Nervioso Central

Según el alcance del informe, el sistema nervioso central (SNC) está compuesto por el cerebro y la médula espinal. Controla funciones como el pensamiento, el movimiento y las emociones, así como la respiración, la frecuencia cardíaca, las hormonas y la temperatura corporal. Los fármacos que actúan sobre las funciones del cerebro y la médula espinal son la terapéutica del sistema nervioso central. El mercado de terapéutica del sistema nervioso central está segmentado por Enfermedad (Enfermedades Neurovasculares, Traumatismo, Salud Mental, Enfermedad Degenerativa, Enfermedades Infecciosas, Cáncer y Otros), Clase de Fármaco (Analgésicos, Antidepresivos, Anestésicos, Fármacos Anti-Parkinson, Antiepilépticos y Otras Clases de Fármacos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Antidepresivos |

| Antipsicóticos |

| Antiepilépticos |

| Analgésicos (Neuropático y Migraña) |

| Modificadores de la Enfermedad (EM, ELA, etc.) |

| Neurodegeneración (EA, EP) |

| Otros |

| Enfermedades Neurovasculares | |

| Traumatismo | |

| Salud Mental | Trastornos de Ansiedad |

| Epilepsia | |

| Trastornos Psicóticos | |

| Otros Trastornos de Salud Mental | |

| Enfermedades Degenerativas | Enfermedad de Alzheimer |

| Enfermedad de Parkinson | |

| Esclerosis Múltiple | |

| Esclerosis Lateral Amiotrófica | |

| Otras Enfermedades Degenerativas | |

| Enfermedades Infecciosas | |

| Cáncer | |

| Otras Enfermedades |

| Molécula Pequeña |

| Biológico / Molécula Grande |

| Oral |

| Parenteral |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Clase Terapéutica (Valor) | Antidepresivos | |

| Antipsicóticos | ||

| Antiepilépticos | ||

| Analgésicos (Neuropático y Migraña) | ||

| Modificadores de la Enfermedad (EM, ELA, etc.) | ||

| Neurodegeneración (EA, EP) | ||

| Otros | ||

| Por Enfermedades | Enfermedades Neurovasculares | |

| Traumatismo | ||

| Salud Mental | Trastornos de Ansiedad | |

| Epilepsia | ||

| Trastornos Psicóticos | ||

| Otros Trastornos de Salud Mental | ||

| Enfermedades Degenerativas | Enfermedad de Alzheimer | |

| Enfermedad de Parkinson | ||

| Esclerosis Múltiple | ||

| Esclerosis Lateral Amiotrófica | ||

| Otras Enfermedades Degenerativas | ||

| Enfermedades Infecciosas | ||

| Cáncer | ||

| Otras Enfermedades | ||

| Por Tipo de Fármaco (Valor) | Molécula Pequeña | |

| Biológico / Molécula Grande | ||

| Por Vía de Administración (Valor) | Oral | |

| Parenteral | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual y las perspectivas de crecimiento del espacio de terapéutica del sistema nervioso central?

El segmento está valorado en USD 143.320 millones en 2026 y se proyecta que alcance USD 197.350 millones en 2031, lo que refleja una CAGR del 6,62%.

¿Qué clase terapéutica se está expandiendo más rápidamente?

Se prevé que las terapias modificadoras de la enfermedad crezcan a una CAGR del 6,83% hasta 2031, a medida que los pagadores y los clínicos priorizan los tratamientos que ralentizan o alteran la progresión de la enfermedad.

¿Por qué la enfermedad de Alzheimer está atrayendo una mayor inversión?

La aceptación regulatoria de fármacos que tienen como objetivo el amiloide, como el lecanemab y el donanemab, ha creado una nueva categoría de tratamiento, posicionando el Alzheimer como la indicación de más rápido crecimiento con una CAGR del 7,05%.

¿Cómo se comparan los biológicos con las moléculas pequeñas en cuanto a crecimiento futuro?

Aunque las moléculas pequeñas aún mantienen más del 70% de la cuota de ingresos, los biológicos, incluidas las terapias génicas y los anticuerpos, están avanzando a una CAGR del 7,52% gracias a las mejoras en las tecnologías de administración cerebral.

¿Qué región se espera que contribuya más a los ingresos incrementales?

Se proyecta que Asia-Pacífico registre una CAGR del 7,78% hasta 2031, impulsada por las reformas regulatorias de China, las vías aceleradas de Japón y la expansión del acceso sanitario en las economías emergentes.

¿Qué tendencia competitiva está reconfigurando la actividad de acuerdos?

Las grandes empresas farmacéuticas están adquiriendo o asociándose con empresas de biotecnología que poseen mecanismos diferenciados, ejemplificado por transacciones multimillonarias para programas de esquizofrenia, terapia génica y psicodélicos.

Última actualización de la página el: