Tamaño y Participación del Mercado de Enfermedades Neurodegenerativas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 63.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 88.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.04% CAGR |

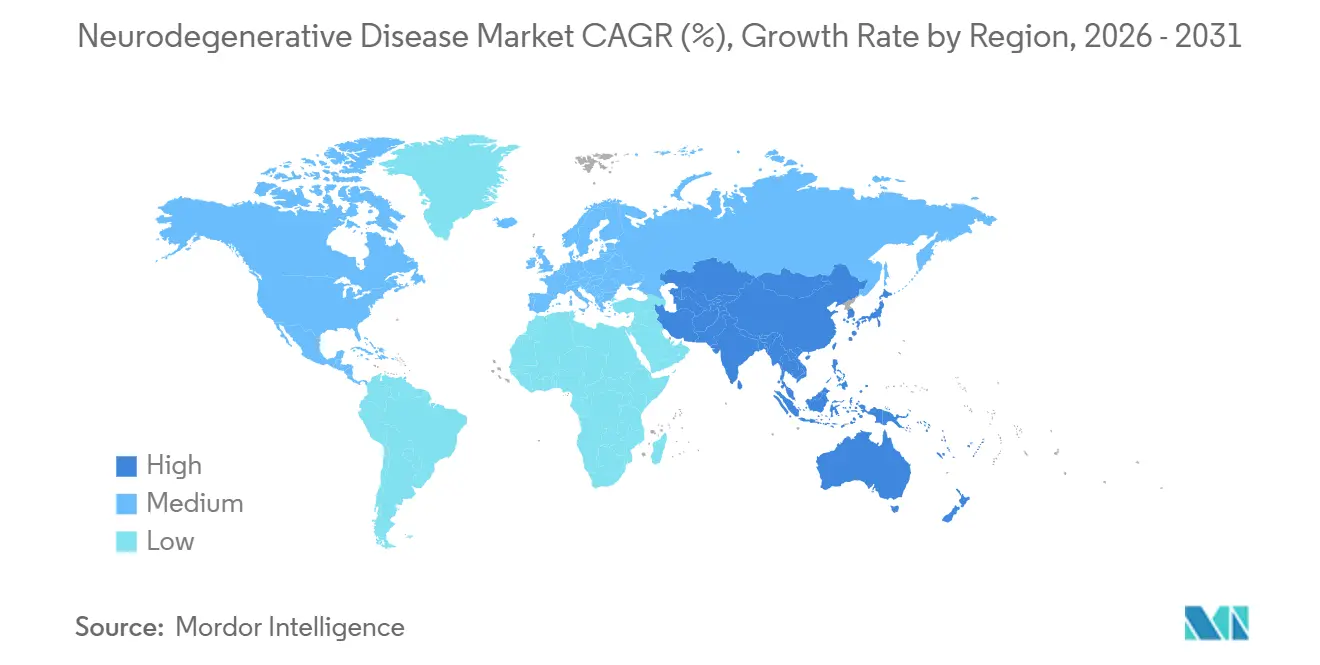

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfermedades Neurodegenerativas por Mordor Intelligence

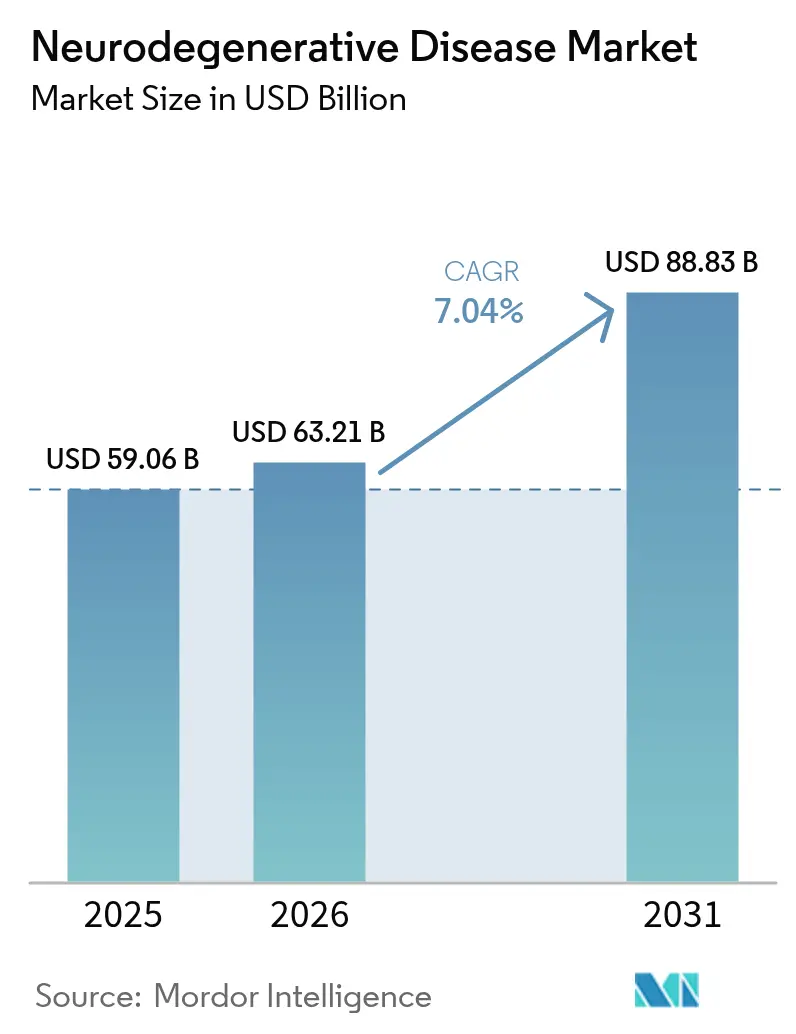

Se espera que el tamaño del Mercado de Enfermedades Neurodegenerativas crezca de USD 59,06 mil millones en 2025 a USD 63,21 mil millones en 2026 y se prevé que alcance USD 88,83 mil millones en 2031 a una CAGR del 7,04% durante 2026-2031.

La demanda robusta está impulsada por el envejecimiento de la población mundial, las nuevas aprobaciones de biológicos modificadores de la enfermedad y herramientas de diagnóstico más precisas que permiten una intervención más temprana. La presión competitiva se intensifica a medida que los actores establecidos defienden sus franquicias de gran éxito mientras los nuevos participantes del sector biotecnológico impulsan las terapias génicas y de ARN hacia ensayos en etapa avanzada. El apetito de los pagadores por precios premium se mantiene intacto en los Estados Unidos, aunque la erosión genérica paralela en los fármacos sintomáticos remodela las combinaciones de ingresos. En conjunto, estas fuerzas sitúan al mercado de enfermedades neurodegenerativas en una senda de crecimiento duradera que equilibra la estabilidad a corto plazo con la innovación a largo plazo. Al mismo tiempo, los gobiernos de Asia-Pacífico están ordenando el cribado nacional de demencia, lo que impulsa volúmenes de pruebas de dos dígitos que elevan la demanda de reactivos. La intensidad competitiva se está intensificando a medida que las plataformas de descubrimiento habilitadas por IA comprimen los plazos de identificación de dianas y atraen capital de riesgo hacia indicaciones de nicho genéticamente definidas.

Conclusiones Clave del Informe

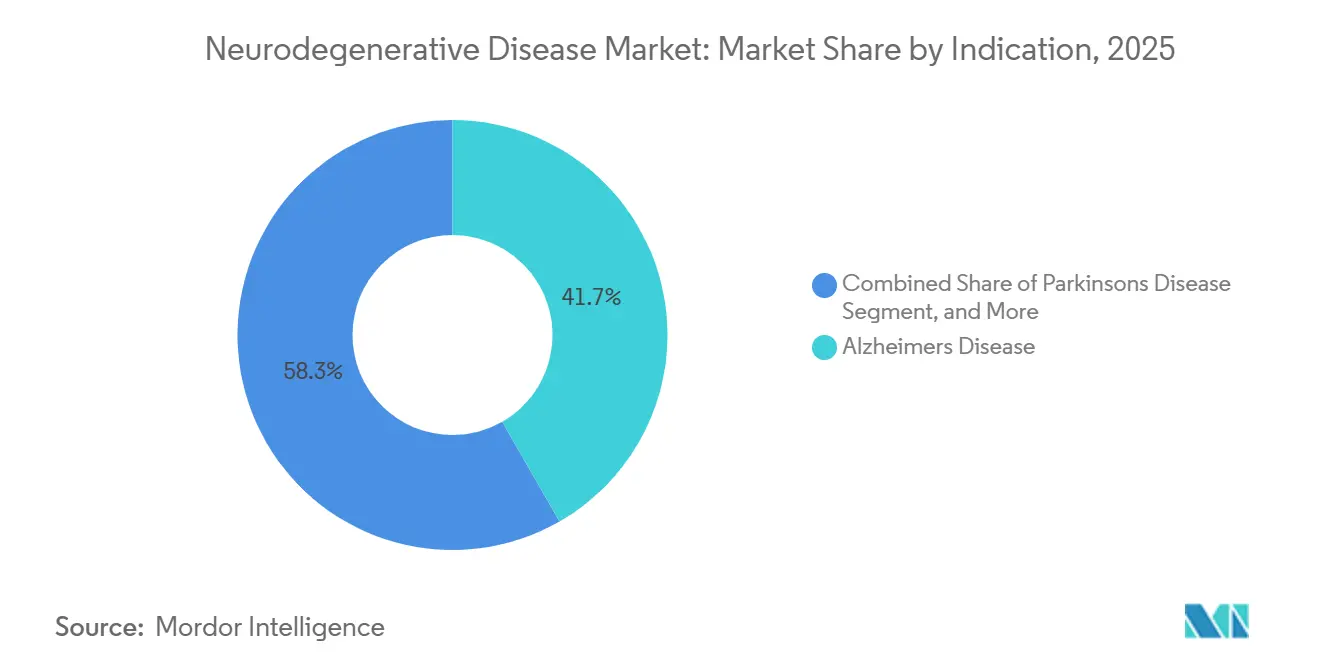

- Por indicación, la enfermedad de Alzheimer representó el 41,72% de la participación del mercado de enfermedades neurodegenerativas en 2025, mientras que se proyecta que la esclerosis lateral amiotrófica registre una CAGR del 9,36% hasta 2031.

- Por clase de fármaco, los inhibidores de la colinesterasa representaron el 27,98% del tamaño del mercado de enfermedades neurodegenerativas en 2025; se prevé que las terapias génicas y celulares crezcan a una CAGR del 9,21% entre 2026 y 2031.

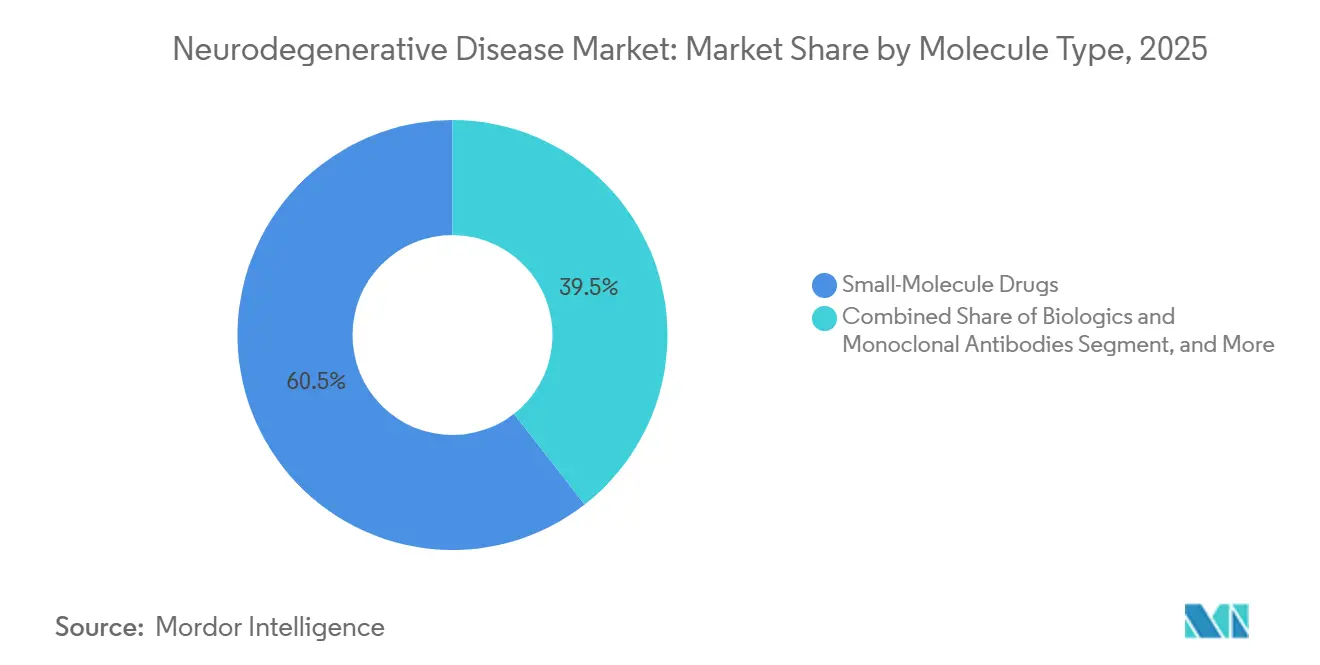

- Por tipo de molécula, los fármacos de molécula pequeña dominaron con una participación del 60,55% en 2025, mientras que los terapéuticos basados en ARN muestran la perspectiva de CAGR más rápida del 9,14% hasta 2031.

- Por vía de administración, las formulaciones orales dominaron con una participación del 76,88% en 2025, y se prevé que la administración transdérmica o intranasal se expanda a una CAGR del 9,88% durante el mismo período.

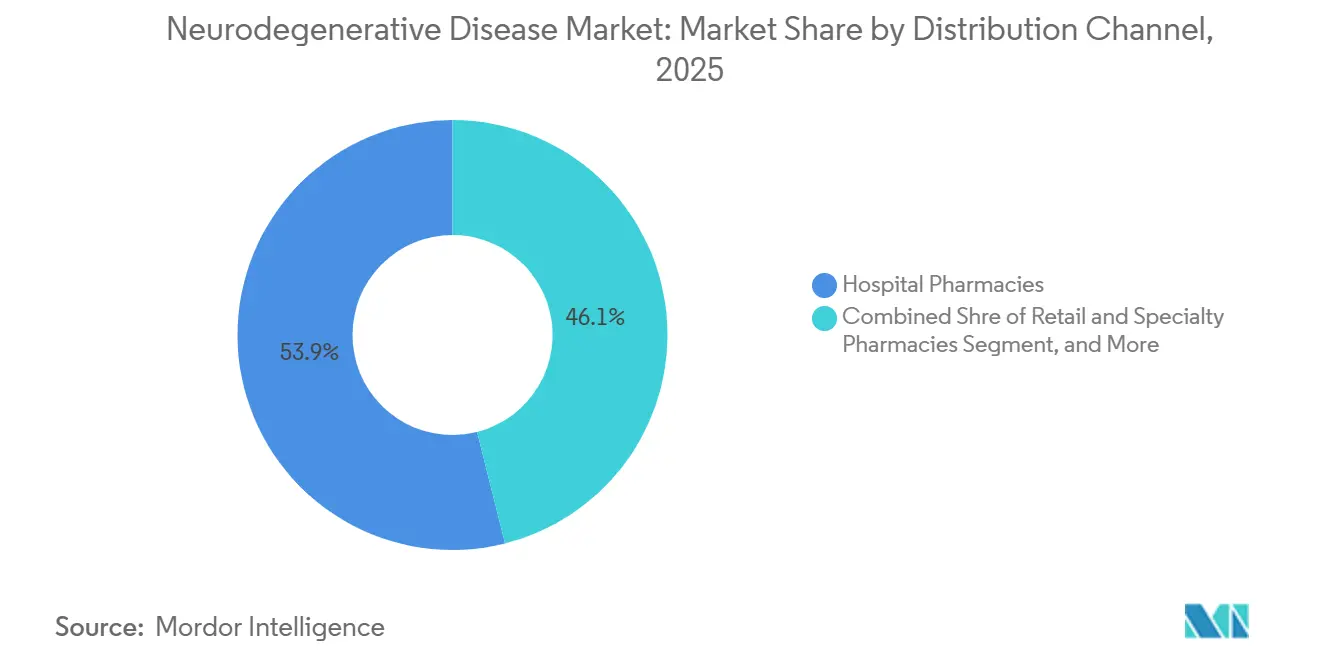

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación del 53,92% en 2025; se espera que las farmacias en línea avancen a una CAGR del 10,08% hasta 2031.

- Por geografía, América del Norte generó el 41,96% de los ingresos en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 8,31% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Enfermedades Neurodegenerativas

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Envejecimiento de la población que agrava la carga de la enfermedad | +1.2% | Global, máxima intensidad en Japón, Corea del Sur, Alemania, Italia | Largo plazo (≥ 4 años) |

| Lanzamiento y reembolso de terapias modificadoras de la enfermedad | +1.5% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances en neuroimagen y biomarcadores sanguíneos | +0.9% | América del Norte y Europa, China urbana e India | Mediano plazo (2-4 años) |

| Expansión de las inversiones en I+D en neurociencias | +1.1% | Estados Unidos, Reino Unido, Suiza, China | Largo plazo (≥ 4 años) |

| Descubrimiento de dianas de novo habilitado por IA | +0.8% | América del Norte y Europa, centros en Singapur e Israel | Corto plazo (≤ 2 años) |

| Plataformas de administración dirigidas al cerebro | +0.7% | América del Norte y Europa, sitios de ensayo en Australia y Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población que Agrava la Carga de la Enfermedad

Las personas de 65 años o más representarán el 16,5% de la población mundial en 2030, con Japón ya en el 29,1% en 2024.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Calificación de Biomarcadores para Enfermedades Neurodegenerativas," fda.gov Los sistemas nacionales de atención médica están respondiendo con mandatos de cribado comunitario; Japón inició controles cognitivos anuales obligatorios para ciudadanos mayores de 75 años en abril de 2025, canalizando a aproximadamente 1,2 millones de residentes hacia vías de diagnóstico que dependen de ensayos de p-tau en plasma antes de la costosa imagen PET.[2]Institutos Nacionales de Salud, "Tendencias de ClinicalTrials.gov en Ensayos de Enfermedades Neurodegenerativas," clinicaltrials.gov Corea del Sur promulgó un programa paralelo en enero de 2026, mientras que las aseguradoras alemanas comenzaron a reembolsar la p-tau217 en plasma en noviembre de 2025. El aumento de la prevalencia impulsa la disposición de los pagadores a financiar la intervención temprana, una estrategia respaldada por Alzheimer's Disease International, que informó que los costos relacionados con la demencia superaron USD 1,3 billones en los países de ingresos altos durante 2024.

Lanzamiento y Reembolso de Terapias Modificadoras de la Enfermedad

Las aprobaciones de donanemab y lecanemab subcutáneo en 2024 desplazaron las narrativas comerciales del alivio de síntomas a la modificación de la enfermedad. Su lanzamiento demostró que los pagadores reembolsarán biológicos de alto costo cuando la evidencia muestre la eliminación de placas de amiloide y la estabilización cognitiva. Más de 15 anticuerpos adicionales anti-amiloide o anti-tau ahora pueblan los ensayos de Fase III, lo que señala una carrera armamentista terapéutica. Biogen, Roche y Johnson & Johnson despliegan diseños de ensayos adaptativos y criterios de valoración sustitutos de biomarcadores fluidos para acortar los plazos de desarrollo. La confianza de los inversores aumenta, con los ingresos de las OPI en neurociencias en alza a pesar de la incertidumbre macroeconómica. A mediano plazo, se espera que los regímenes de combinación que combinan anticuerpos con antiinflamatorios de molécula pequeña amplíen las ventanas de beneficio clínico, ampliando aún más las oportunidades de ingresos en el mercado de enfermedades neurodegenerativas.

Las aprobaciones completas de la FDA para el lecanemab de Eisai en julio de 2024 y el donanemab de Eli Lilly en octubre de 2024 validaron la clase anti-amiloide tras demostrar una desaceleración del deterioro cognitivo del 27% y el 35%, respectivamente. La Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón aprobó el lecanemab en septiembre de 2024 y fijó el reembolso anual en JPY 2,98 millones (USD 20.100) tres meses después.

Avances en Neuroimagen y Diagnóstico por Biomarcadores

Los diagnósticos de precisión sustentan los algoritmos de tratamiento personalizado. La PET de amiloide, los ensayos de p-tau en líquido cefalorraquídeo y las pruebas emergentes basadas en plasma permiten la estratificación de poblaciones preclínicas, elevando las probabilidades de éxito de los ensayos y facilitando la prescripción más temprana. La adquisición de Life Molecular Imaging por parte de Lantheus en 2024 aseguró trazadores propietarios que ahora se integran en las vías de tratamiento comerciales. Los códigos de reembolso de diagnóstico se amplían en los Estados Unidos, mientras que Europa adopta marcos de evaluación clínica conjunta para agilizar las decisiones de cobertura. La p-tau217 en plasma alcanzó una sensibilidad del 89% y una especificidad del 91% para la patología del Alzheimer en un estudio de Lancet Neurology de 2024.[3]Organización de Innovación en Biotecnología, "Tasas de Éxito en el Desarrollo Clínico," bio.org Roche lanzó su prueba Elecsys p-tau181 con marcado CE en enero de 2025 a aproximadamente USD 150, una décima parte del costo de la PET de amiloide.

Expansión de las Inversiones en I+D en Neurociencias

El compromiso de USD 50 mil millones de Roche hasta 2030 ejemplifica la masiva afluencia de capital del sector. Compromisos similares, aunque menores, de Eli Lilly, Novartis y Takeda se concentran en la fabricación de biológicos y el descubrimiento de dianas habilitado por IA. La financiación de capital de riesgo repunta tras una caída en 2024, con énfasis en tecnologías de plataforma como los degradadores de proteínas y las modalidades de edición génica. Los consorcios académico-industriales proliferan, agrupando conjuntos de datos y acelerando las presentaciones de solicitudes de investigación de nuevos fármacos. Los gobiernos intervienen a través de incentivos fiscales y vías aceleradas, subrayando las neurociencias como una frontera estratégica de investigación. Eli Lilly asignó USD 3,2 mil millones a nuevos programas de neurociencias y, en julio de 2023, adquirió Versantis Bio por USD 1,9 mil millones para reutilizar bimagrumab para la sarcopenia relacionada con el Parkinson. Pensilvania destinó USD 5 millones para la investigación de enfermedades neurodegenerativas en diciembre de 2025, mientras que FutureNeuro de Irlanda comprometió EUR 17,9 millones en mayo de 2024 para el diagnóstico de enfermedades crónicas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altas tasas de desgaste en ensayos en etapa avanzada | -1.3% | Global, más elevadas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Precios premium de las terapias avanzadas | -0.9% | Global, agudo en Estados Unidos, mitigado en Europa | Corto plazo (≤ 2 años) |

| Infraestructura limitada de biomarcadores | -0.6% | América Latina, Oriente Medio, África, Asia-Pacífico rural | Largo plazo (≥ 4 años) |

| Cuellos de botella en la fabricación de vectores virales | -0.8% | Global, que afecta los lanzamientos en América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vencimiento de Patentes de Marcas Clave en Neurología

Eli Lilly terminó zagotenemab en diciembre de 2024, cancelando USD 1,2 mil millones tras no alcanzar los criterios de valoración cognitivos. Roche puso fin a su estudio de prevención del Alzheimer con gantenerumab en marzo de 2024 por razones de futilidad. Los reguladores ahora permiten criterios de valoración sustitutos, pero los ensayos confirmatorios deben demostrar beneficio clínico en un plazo de nueve años, lo que comprime las ventanas de comercialización.

La pérdida de exclusividad de Aricept en 2026 elimina USD 2,8 mil millones en ingresos de marca, desencadenando una compresión de precios entre los competidores genéricos de donepezilo. Una erosión similar afecta a Namzaric en 2029, superponiéndose con los lanzamientos premium de anticuerpos y terapias génicas. Los gestores de cartera se cubren mediante extensiones del ciclo de vida, combinaciones de dosis fijas, nuevos sistemas de administración y cambios a medicamentos de venta libre, pero la dilución del margen sigue siendo inevitable. Los mercados emergentes, donde la aplicación de la propiedad intelectual es más laxa, experimentan caídas de precios aún más pronunciadas, lo que desafía las estrategias de recuperación de ingresos de las multinacionales. Esta restricción suprime el crecimiento de los ingresos a corto plazo al tiempo que impulsa a las empresas a acelerar la innovación de mayor valor, sosteniendo así indirectamente el mercado más amplio de enfermedades neurodegenerativas.

Precios Premium de Biológicos Avanzados y Terapias Génicas

El lecanemab tiene un precio de lista de USD 26.500 al año, y se espera que el donanemab cueste cerca de USD 32.000, lo que incrementa el gasto de Medicare Parte B en un 38% entre 2023 y 2024. El Zolgensma de Novartis tiene un precio de USD 2,1 millones por paciente; los contratos basados en resultados vinculan los pagos a los hitos motores. Alemania negoció un descuento del 12% en el lecanemab en mayo de 2025, vinculando el precio a la evidencia del mundo real de beneficio más allá de los 18 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: La Enfermedad de Alzheimer Domina a Pesar del Crecimiento de la ELA

La enfermedad de Alzheimer representó el 41,72% de la participación del mercado de enfermedades neurodegenerativas en 2025, impulsada por la alta prevalencia y múltiples terapias aprobadas. El aumento de los ingresos de Leqembi en 2025, que superaron los JPY 23,1 mil millones (USD 154 millones), reafirmó el margen comercial para los anticuerpos modificadores de la enfermedad. El Parkinson y la esclerosis múltiple mantienen el volumen a través de regímenes dopaminérgicos e inmunomoduladores consolidados, aunque la innovación incremental sigue siendo más lenta. La ELA, aunque pequeña, registra una CAGR del 9,36%, respaldada por candidatos de silenciamiento génico y programas ampliados de cribado neonatal. La enfermedad de Huntington se beneficia del visto bueno europeo al pridopidine, añadiendo una opción modificadora de la enfermedad tangible por primera vez. Durante el período de pronóstico, el Alzheimer sigue siendo el ancla del mercado de enfermedades neurodegenerativas, pero el flujo de ingresos diversificado de indicaciones raras mitiga el riesgo de concentración.

Una segunda capa de crecimiento surge a medida que los reguladores amplían la elegibilidad para la aprobación acelerada a las enfermedades de almacenamiento lisosomal con componentes neurodegenerativos. La designación de avance de tividenofusp alfa de Denali ilustra esta tendencia, canalizando capital hacia indicaciones huérfanas previamente desatendidas. En conjunto, estos cambios amplían el lienzo terapéutico, elevando el techo del tamaño total del mercado de enfermedades neurodegenerativas y creando sinergias entre segmentos en la estandarización de biomarcadores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los Inhibidores de la Colinesterasa como Ancla, las Terapias Génicas en Ascenso

Los inhibidores de la colinesterasa representaron el 27,98% del mercado de enfermedades neurodegenerativas en 2025, lo que refleja su uso consolidado como tratamiento de primera línea. Sin embargo, la velocidad del desarrollo de la cartera ahora favorece a las terapias génicas y celulares, que están destinadas a crecer un 9,21% anual a medida que mejoran el diseño de vectores y la escala de fabricación. La autorización de SGT-212 de Solid Biosciences para la ataxia de Friedreich valida la administración sistémica de AAV para los fenotipos neuro-cardíacos, abriendo caminos hacia formas adyacentes de ataxia. Mientras tanto, los anticuerpos monoclonales se extienden más allá del amiloide para atacar la alfa-sinucleína y TDP-43, respaldados por los aprendizajes en la optimización de la dosificación. Los antagonistas del NMDA y los agonistas de la dopamina siguen siendo elementos básicos, pero enfrentan exposición genérica; los patrocinadores defienden su participación a través de inyectables de acción prolongada y herramientas de adherencia digital. Los terapéuticos de ARN ocupan un terreno estratégico intermedio, con un costo de bienes vendidos más bajo que los biológicos y mayor especificidad que las moléculas pequeñas, fragmentando aún más el liderazgo de clase de fármaco en el mercado de enfermedades neurodegenerativas.

Por Tipo de Molécula: Las Moléculas Pequeñas Lideran, los Terapéuticos de ARN Ganan Terreno

Las moléculas pequeñas mantuvieron una participación del 60,55% en 2025, sostenidas por la preferencia oral y las cadenas de suministro maduras. Sin embargo, se prevé que los oligonucleótidos antisentido y las plataformas de ARNip registren una CAGR del 9,14%, y se benefician de modificaciones químicas que extienden los intervalos de dosificación a regímenes trimestrales o semestrales. Ionis y Alnylam muestran prueba de concepto en la atrofia muscular espinal y la amiloidosis por ATTR; las lecciones se transfieren al Parkinson y la enfermedad de Huntington, reduciendo el riesgo clínico. Los biológicos, incluidos los anticuerpos biespecíficos, se expanden a través de reformulaciones subcutáneas que reducen los tiempos de infusión y los costos del lugar de atención. Mientras tanto, los constructos híbridos —conjugados de anticuerpo-ARN— difuminan las líneas de categoría y exigen una orientación regulatoria matizada.

Las inversiones en fabricación se centran en biorreactores modulares de un solo uso adaptables tanto a vectores virales como a cargas útiles de ARNm. Dicha flexibilidad reduce el gasto de capital por campaña, fomentando una experimentación más amplia entre tipos de moléculas y sosteniendo el crecimiento impulsado por la innovación en el mercado de enfermedades neurodegenerativas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Las Nuevas Formas de Administración Ganan Terreno

La dosificación oral dominó con una participación del 76,88% en 2025, pero las encuestas a pacientes y cuidadores revelan una creciente aceptación de alternativas mínimamente invasivas una vez que se demuestra el beneficio clínico. Los programas piloto de glutatión intranasal y rotigotina transdérmica registran una alta adherencia, validando los pronósticos de CAGR del 9,88% para estas vías. Los organismos reguladores aceleran las revisiones de combinaciones de dispositivos y fármacos, reconociendo las necesidades no satisfechas en el control de las fluctuaciones de los síntomas motores. Los autoinyectores subcutáneos de anticuerpos reducen a la mitad la carga de tiempo en la clínica, ampliando los grupos de pacientes elegibles y agilizando la logística de la cadena de suministro. Las aperturas de la barrera hematoencefálica mediadas por ultrasonido focalizado siguen siendo experimentales, pero muestran potencial para la administración periódica y no sistémica de cargas útiles de edición génica. En conjunto, la innovación en la vía de administración diversifica las opciones de entrega y mejora la centralidad en el paciente de la industria de enfermedades neurodegenerativas.

Por Canal de Distribución: La Transformación Digital se Acelera

Las farmacias hospitalarias controlaron el 53,92% de la participación del mercado de enfermedades neurodegenerativas en 2025, ya que los protocolos de inicio para anticuerpos y terapias génicas exigen supervisión especializada. Sin embargo, la proliferación de la telemedicina impulsa la CAGR de las farmacias en línea al 10,08%, con integraciones de recetas electrónicas que permiten el cumplimiento directo a domicilio para la dosificación de mantenimiento. Las farmacias especializadas refuerzan la capacidad de la cadena de frío y despliegan programas de adherencia liderados por enfermeras; la alianza de CareMed con Eisai tipifica dichos modelos. Las cadenas minoristas actualizan las salas de consulta para realizar pruebas cognitivas en la tienda, conectando el diagnóstico y la dispensación. Los pagadores pilotan contratos basados en valor vinculados a resultados de biomarcadores digitales cargados a través de aplicaciones para pacientes, integrando aún más la tecnología en los flujos de trabajo de distribución. Esta evolución omnicanal sustenta un mercado de enfermedades neurodegenerativas cada vez más accesible.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 41,96% de los ingresos mundiales en 2025, ya que la vía de aprobación acelerada de la FDA y el reembolso de Medicare están impulsando la rápida adopción de nuevos biológicos. Las designaciones de avance para posdinemab y tividenofusp alfa en enero de 2025 ejemplifican la agilidad regulatoria. El capital de riesgo se canaliza hacia los centros de Boston y San Francisco, mientras que la expansión de USD 50 mil millones de Roche en los Estados Unidos asegura la capacidad doméstica de biológicos. Canadá amplía los programas de acceso temprano, y México aprovecha la relocalización cercana para atraer operaciones de envasado, creando un ecosistema de suministro norteamericano contiguo que impulsa el mercado de enfermedades neurodegenerativas.

Asia-Pacífico tiene la perspectiva de CAGR más rápida del 8,31% hasta 2031. La rápida adopción de Leqembi por parte de Japón estableció un precedente regional para el reembolso de anticuerpos costosos a pesar del escrutinio presupuestario. China está acelerando las revisiones de solicitudes de nuevos fármacos a través de su canal de revisión prioritaria, con empresas locales que codesarrollan biosimilares y terapias de ARN para reducir los precios de entrada. Corea del Sur financia herramientas de cribado guiadas por IA, y Australia integra las pruebas genómicas en los beneficios de salud pública. En conjunto, la expansión de la infraestructura y la armonización de políticas amplían el acceso de los pacientes y diversifican los impulsores de ingresos dentro del mercado de enfermedades neurodegenerativas.

Europa registra un crecimiento constante anclado por los procedimientos centralizados de la Agencia Europea de Medicamentos que equilibran el riesgo y el acceso. La reversión del pridopidine por parte de la agencia señala una apertura a la reevaluación basada en análisis post hoc. Alemania, Francia y el Reino Unido siguen siendo mercados premium, pero negocian descuentos basados en resultados para contener el gasto. Europa del Sur aumenta el despliegue de planes regionales de demencia cofinanciados por los fondos de cohesión de la Unión Europea, apoyando el diagnóstico más temprano y ralentizando la progresión de la enfermedad. Si bien las diferentes evaluaciones nacionales de tecnologías sanitarias fragmentan la secuencia de lanzamiento, las compras colectivas a través de los consorcios EU4 mitigan las brechas de precios y sostienen la contribución continental al mercado de enfermedades neurodegenerativas.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente concentrada, con las principales multinacionales aprovechando sus carteras de patentes y su músculo de distribución, aunque ninguna empresa supera una tercera parte de la participación. Biogen, Roche, Eli Lilly, Eisai y Novartis poseen colectivamente un estimado del 62% de los ingresos de marca, dejando amplio margen para los nuevos participantes respaldados por capital de riesgo. Las alianzas estratégicas dominan el flujo de acuerdos, tipificadas por el pacto de degradadores de proteínas de USD 1,45 mil millones entre Biogen y Neomorph y la colaboración de longevidad de USD 530 millones entre Novartis y BioAge. La actividad de fusiones y adquisiciones repuntó con la adquisición de Cerevel por parte de AbbVie por USD 8,7 mil millones y la adquisición de Intra-Cellular Therapies por parte de Johnson & Johnson por USD 14,6 mil millones, lo que refleja el apetito por activos de Fase II con riesgo reducido.

Las plataformas emergentes aprovechan la IA para descubrir nuevas dianas y acelerar los flujos de trabajo de química, desafiando la ventaja de escala de los actores establecidos. La autorización de la FDA para Solid Biosciences y la aceptación de la Fase 3 de Annovis Bio subrayan la disposición de los reguladores a dar luz verde a patrocinadores más pequeños con ciencia convincente. Mientras tanto, las grandes farmacéuticas se diversifican hacia el diagnóstico y la salud digital para asegurar la captura de valor de extremo a extremo, como lo demuestran la apuesta de imagen de Lantheus y el despliegue de telesalud de Eli Lilly. En general, la colaboración dinámica, la consolidación selectiva y la convergencia intersectorial definen la coreografía competitiva dentro del mercado de enfermedades neurodegenerativas.

Líderes de la Industria de Enfermedades Neurodegenerativas

Boehringer Ingelheim International GmbH

UCB SA

Novartis AG

Merck & Co Inc.

Teva Pharmaceuticals, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: NRG Therapeutics dosificó a los primeros participantes en un ensayo de Fase 1 de ELA/Parkinson para NRG5051.

- Enero de 2026: Ipsen celebró un acuerdo de opción global con Origami Therapeutics para degradadores de proteínas que abordan la neurodegeneración genética.

- Diciembre de 2025: SciNeuro Pharmaceuticals cerró una financiación de USD 53 millones para avanzar en los programas de Lp-PLA2, beta-amiloide y LRRK2.

- Junio de 2025: Roche avanzó su candidato para el Parkinson a la Fase III tras datos positivos de etapa intermedia.

- Diciembre de 2024: Lantheus cerró su adquisición de Life Molecular Imaging por USD 1,27 mil millones.

- Noviembre de 2024: Johnson & Johnson anunció la adquisición de Intra-Cellular Therapies por USD 14,6 mil millones.

Alcance del Informe Global del Mercado de Enfermedades Neurodegenerativas

Según el alcance del informe, la enfermedad neurodegenerativa es un término amplio utilizado para designar una serie de afecciones que afectan principalmente a las neuronas del cerebro. Las enfermedades neurodegenerativas son incurables, y la degradación neuronal conduce a la muerte gradual de las neuronas.

El mercado está segmentado por tipo de indicación, tipo de fármaco y geografía. Por tipo de indicación, el mercado está segmentado en enfermedad de Parkinson, enfermedad de Alzheimer, esclerosis múltiple, enfermedad de Huntington y otros tipos de indicación. Por clase de fármaco, el mercado está segmentado en antagonistas del receptor N-metil-D-aspartato, inhibidores de la colinesterasa, agonistas de la dopamina, fármacos inmunomoduladores y otros tipos de fármaco. Por tipo de molécula, el mercado está segmentado en fármacos de molécula pequeña, biológicos y anticuerpos monoclonales, terapéuticos basados en ARN y otros. Por vía de administración, el mercado está segmentado en oral, parenteral (IV/SC), transdérmico/intranasal, administración intratecal y administración mediada por ultrasonido focalizado. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y especializadas, y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado y los pronósticos en 17 países de las principales regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Enfermedad de Parkinson |

| Enfermedad de Alzheimer |

| Esclerosis Lateral Amiotrófica (ELA) |

| Esclerosis Múltiple |

| Enfermedad de Huntington |

| Demencia Frontotemporal |

| Atrofia Muscular Espinal (AME) |

| Otros Trastornos Neurodegenerativos Raros |

| Antagonistas del Receptor NMDA |

| Inhibidores de la Colinesterasa |

| Agonistas de la Dopamina |

| Inmunomoduladores / Anticuerpos Monoclonales |

| Terapias Génicas y Celulares |

| Oligonucleótidos Antisentido y ARNi |

| Otras Clases de Fármacos |

| Fármacos de Molécula Pequeña |

| Biológicos y Anticuerpos Monoclonales |

| Terapéuticos Basados en ARN |

| Otros |

| Oral |

| Parenteral (IV/SC) |

| Transdérmico/Intranasal |

| Administración Intratecal |

| Administración Mediada por Ultrasonido Focalizado |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Especializadas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Enfermedad de Parkinson | |

| Enfermedad de Alzheimer | ||

| Esclerosis Lateral Amiotrófica (ELA) | ||

| Esclerosis Múltiple | ||

| Enfermedad de Huntington | ||

| Demencia Frontotemporal | ||

| Atrofia Muscular Espinal (AME) | ||

| Otros Trastornos Neurodegenerativos Raros | ||

| Por Clase de Fármaco | Antagonistas del Receptor NMDA | |

| Inhibidores de la Colinesterasa | ||

| Agonistas de la Dopamina | ||

| Inmunomoduladores / Anticuerpos Monoclonales | ||

| Terapias Génicas y Celulares | ||

| Oligonucleótidos Antisentido y ARNi | ||

| Otras Clases de Fármacos | ||

| Por Tipo de Molécula | Fármacos de Molécula Pequeña | |

| Biológicos y Anticuerpos Monoclonales | ||

| Terapéuticos Basados en ARN | ||

| Otros | ||

| Por Vía de Administración | Oral | |

| Parenteral (IV/SC) | ||

| Transdérmico/Intranasal | ||

| Administración Intratecal | ||

| Administración Mediada por Ultrasonido Focalizado | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Especializadas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de enfermedades neurodegenerativas en 2026?

Alcanzó USD 63,21 mil millones en 2026 y se proyecta que ascienda a USD 88,83 mil millones en 2031.

¿Qué indicación domina las ventas?

La enfermedad de Alzheimer lidera con una participación del 41,72% de los ingresos globales en 2025.

¿Cuál es la región de más rápido crecimiento entre 2026 y 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 8,31% debido al envejecimiento demográfico y la mejora del acceso.

¿Están ganando terreno las terapias génicas?

Sí, las terapias génicas y celulares son la clase de fármaco de más rápido crecimiento con una CAGR proyectada del 9,21%.

¿Cómo están afectando los canales digitales a la distribución de fármacos?

Las farmacias en línea muestran una CAGR del 10,08% a medida que la telemedicina y las recetas electrónicas mejoran el acceso a terapias complejas.

¿Qué mantiene altas las tasas de fracaso en etapa avanzada?

La complejidad biológica y la dificultad para medir los criterios de valoración clínicos impulsan las tasas de desgaste en la Fase III por encima del 85%.

Última actualización de la página el: