Tamaño y participación del mercado de tratamiento de atrofia muscular espinal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

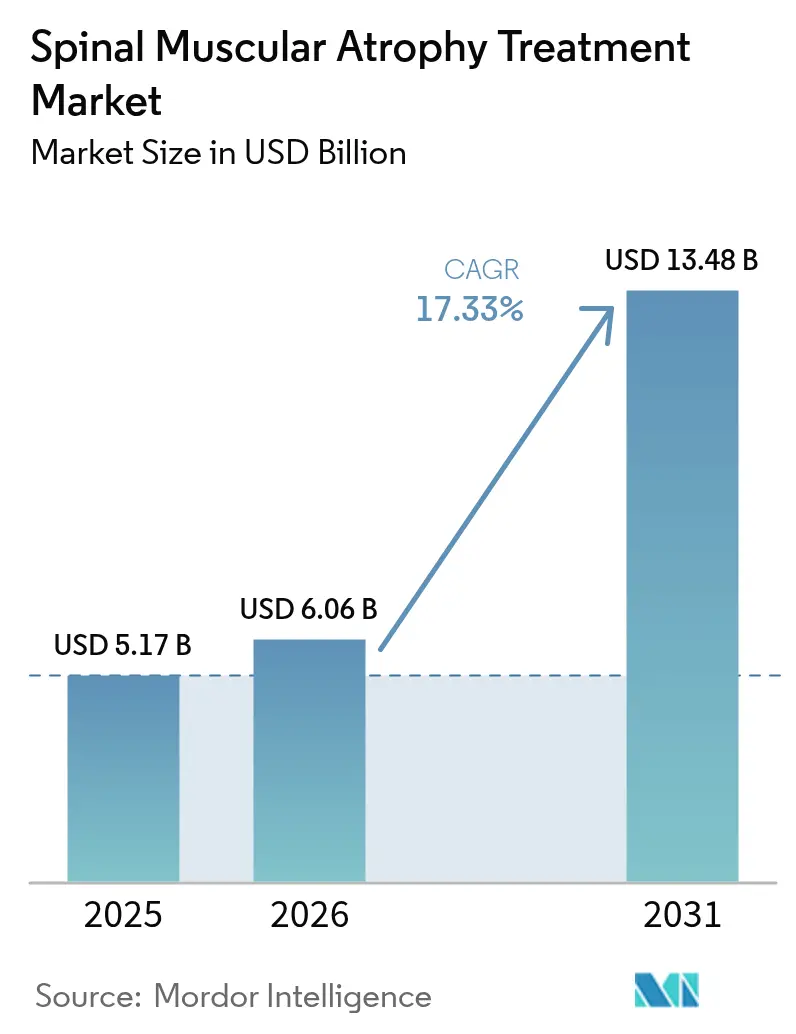

| Tamaño del Mercado (2026) | 6.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.33% CAGR |

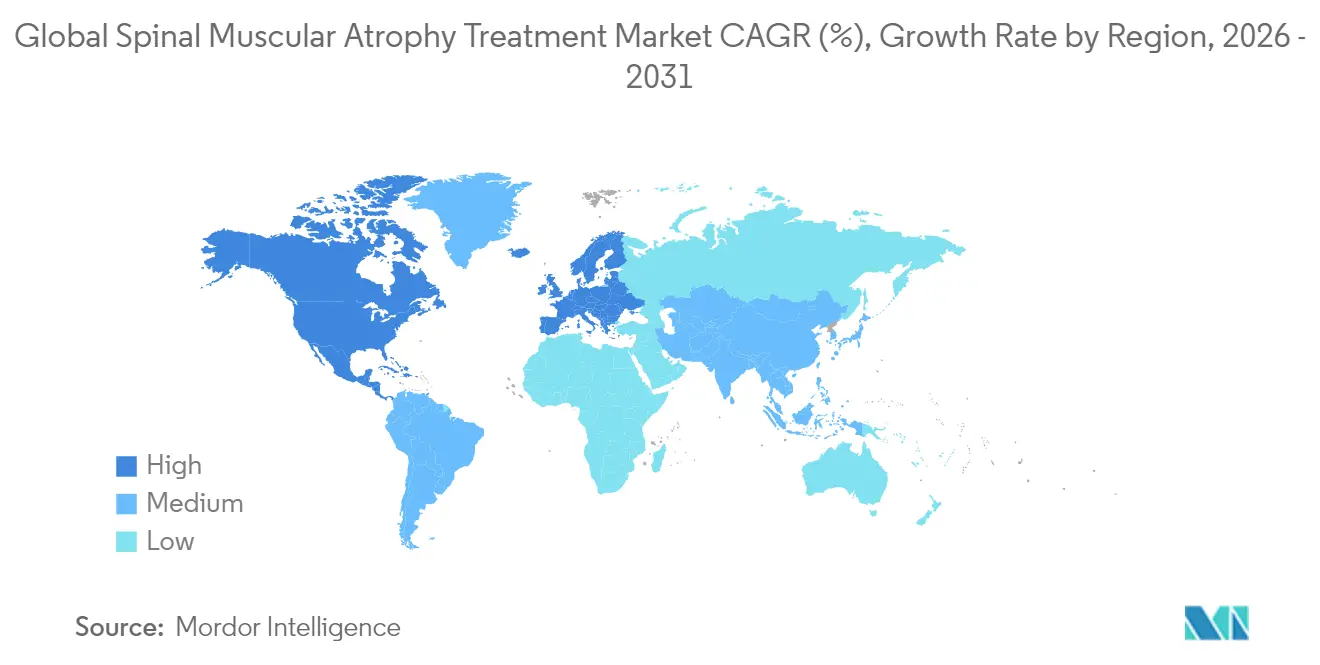

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

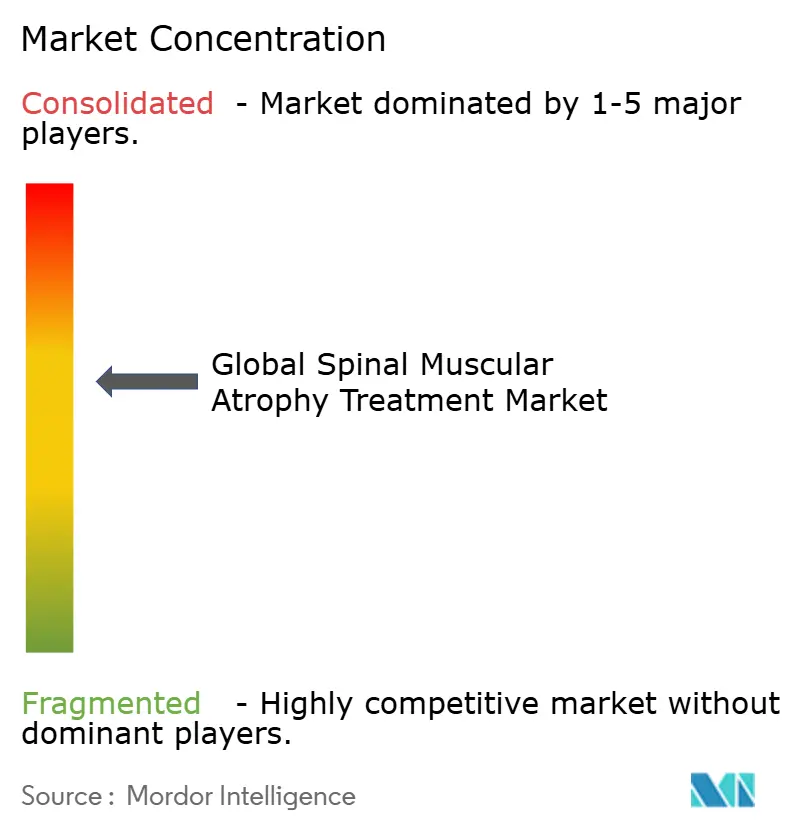

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento de atrofia muscular espinal por Mordor Intelligence

El tamaño del mercado de tratamiento de atrofia muscular espinal en 2026 se estima en 6.060 millones de USD, creciendo desde el valor de 2025 de 5.170 millones de USD con proyecciones para 2031 que muestran 13.480 millones de USD, creciendo a una CAGR del 17,33% durante 2026-2031. Una infraestructura madura de cribado neonatal, la rápida adopción de terapias génicas y las políticas de reembolso favorables se combinan para crear la trayectoria de crecimiento más alta jamás registrada para este espacio de enfermedades raras. La confirmación diagnóstica temprana impulsa el inicio del tratamiento presintomático, mientras que los múltiples mecanismos de focalización en SMN amplían las opciones clínicas, reducen las necesidades no satisfechas y elevan el techo general del gasto. Los ingresos farmacéuticos se benefician además de estrategias de dosificación de precisión, ensayos de regímenes combinados y despliegues geográficos constantes que añaden nuevos presupuestos de pagadores cada año. Al mismo tiempo, los datos de resultados de alto valor, en particular las ganancias de supervivencia a cinco años, sostienen los precios premium incluso cuando nuevos competidores alcanzan el mercado. En conjunto, estos factores garantizan que el mercado de tratamiento de atrofia muscular espinal continúe superando a los segmentos de fármacos neurológicos más amplios hasta 2030.

Conclusiones clave del informe

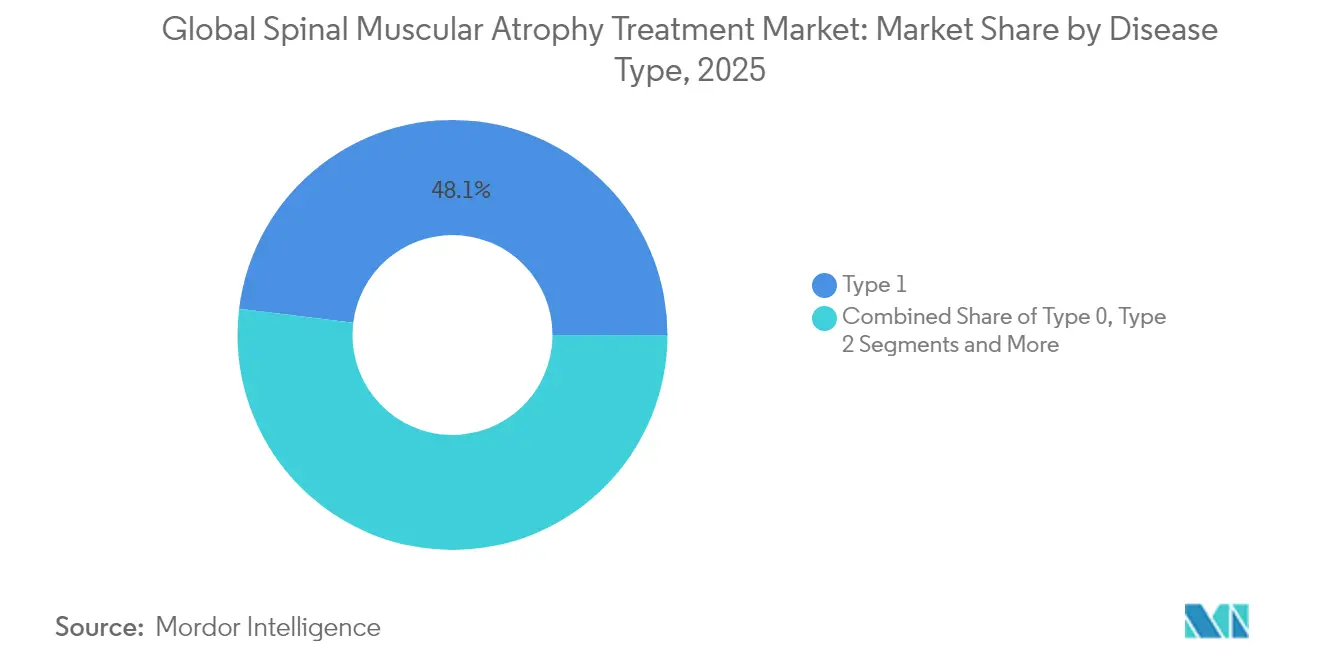

- Por tipo de enfermedad, la AME tipo 1 representó el 48,05% de la participación del mercado de tratamiento de atrofia muscular espinal en 2025; se proyecta que el tipo 0 se expanda a una CAGR del 18,02% hasta 2031.

- Por modalidad de tratamiento, los modificadores de empalme de SMN2 lideraron con una participación de ingresos del 42,35% en 2025; la terapia de reemplazo génico está encaminada hacia una CAGR del 18,41% hasta 2031.

- Por vía de administración, las terapias intratecales representaron el 51,05% de la participación del tamaño del mercado de tratamiento de atrofia muscular espinal en 2025, mientras que los regímenes orales avanzan a una CAGR del 18,22% hasta 2031.

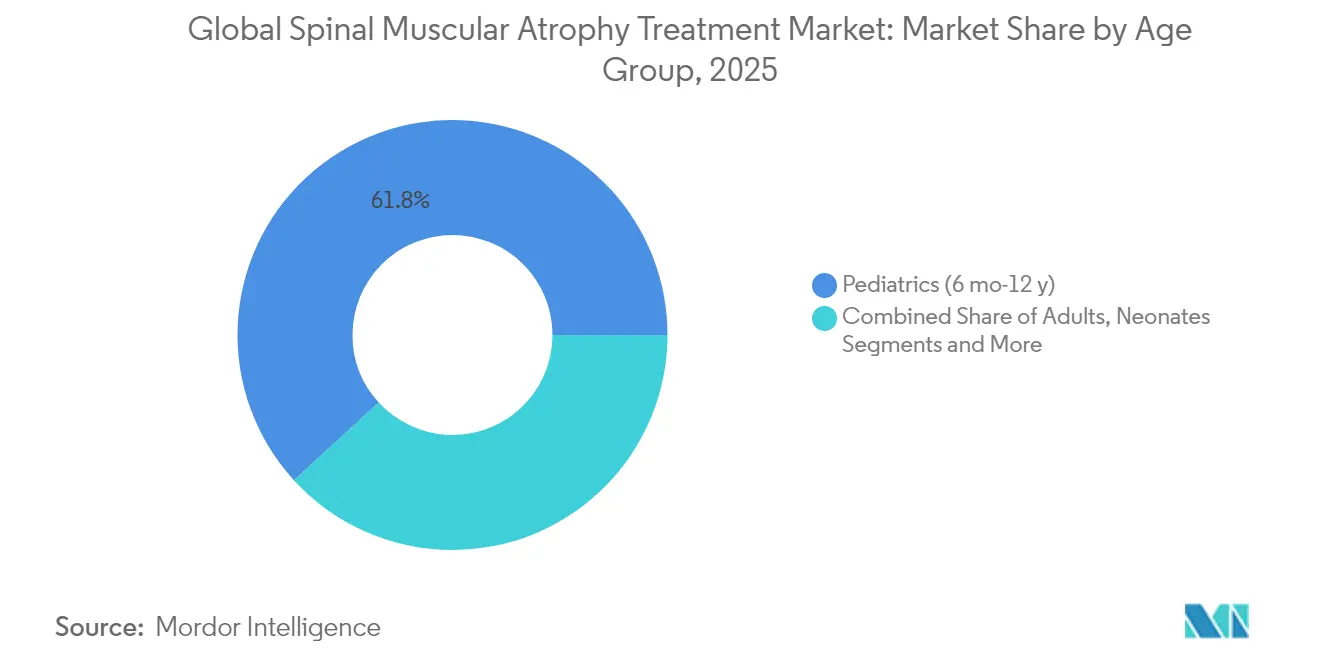

- Por grupo de edad, los pacientes pediátricos capturaron el 61,80% del tamaño del mercado de tratamiento de atrofia muscular espinal en 2025; los neonatos registran el crecimiento más rápido del 18,05% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias controlaron el 46,85% de los ingresos en 2025; las tiendas en línea y minoristas crecen a una CAGR del 18,92% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 42,30% en 2025, mientras que se pronostica que Asia-Pacífico crecerá a una CAGR del 18,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de tratamiento de atrofia muscular espinal

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los mandatos de cribado neonatal amplían el grupo de pacientes tratables | +3.2% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida adopción de terapias génicas dirigidas a SMN en mercados de altos ingresos | +4.1% | América del Norte y UE, con extensión a los mercados centrales de APAC | Mediano plazo (2-4 años) |

| Aceptación global de los pagadores de fármacos para enfermedades raras de alto valor | +2.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente financiación de grupos de defensa para ensayos en etapa temprana | +1.9% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Regímenes combinados en desarrollo clínico dirigidos a SMN y miostatina | +3.5% | Global, despliegue inicial en mercados de altos ingresos | Largo plazo (≥ 4 años) |

| Plataformas digitales de adherencia domiciliaria para impulsar la dosificación crónica | +1.8% | Mercados desarrollados inicialmente, expandiéndose a economías emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos de cribado neonatal amplían el grupo de pacientes tratables

El cribado nacional, ahora activo en todos los estados de EE. UU. desde enero de 2024, identifica la AME en una etapa presintomática, lo que permite una temporización óptima para terapias de alto impacto. Taiwán, Hungría y Serbia siguieron despliegues similares y en conjunto cribaron a más de 650.000 lactantes, destacando la escalabilidad en diversos sistemas de salud [1]Audrey M. Nijhof, "Resultados del cribado neonatal a cinco años en Taiwán," Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com. El cribado detecta aproximadamente 1 de cada 14.694 recién nacidos, generando una cohorte anual predecible que sostiene la demanda de terapias. La detección temprana se traduce en resultados motores notablemente mejorados, lo que refuerza la disposición de los pagadores a reembolsar tratamientos costosos. La práctica también proporciona datos epidemiológicos esenciales que refinan la planificación de capacidad para los centros de infusión y las farmacias especializadas.

Rápida adopción de terapias génicas dirigidas a SMN en mercados de altos ingresos

Los terapéuticos dirigidos a SMN abarcan ahora oligonucleótidos antisentido, vectores de reemplazo génico y modificadores de empalme de moléculas pequeñas, ofreciendo a los clínicos múltiples vías para restaurar los niveles de proteína SMN. La escalada de dosis de nusinersen mostró una reducción del 94% en la cadena ligera de neurofilamentos en plasma, lo que respalda la justificación clínica de dosis de carga más altas. La aprobación de comprimidos de Roche en febrero de 2025 reduce aún más la carga del tratamiento sin comprometer la exposición. Novartis logró una ganancia de 2,39 puntos en la escala HFMSE en niños mayores utilizando onasemnogén abeparvovec intratecal, ampliando la elegibilidad para la terapia génica. En conjunto, estos avances acortan la curva de adopción y amplían la base de ingresos del mercado de tratamiento de atrofia muscular espinal.

Aceptación global de los pagadores de fármacos para enfermedades raras de alto valor

Las razones de costo-efectividad para nusinersen a menudo superan los 210.000 USD por AVAC, sin embargo, la cobertura nacional de AME persiste en la mayoría de los pagadores de EE. UU. y los principales pagadores de la UE porque la intervención temprana evita costos respiratorios y ortopédicos de por vida. Los incentivos para medicamentos huérfanos, la evidencia del mundo real y los contratos basados en resultados continúan reforzando la reembolsabilidad. El rastreador europeo de acceso a la AME confirma una tendencia al alza en las decisiones favorables de reembolso cada año. El respaldo de los pagadores se traduce en una visibilidad constante de los ingresos y sustenta la inversión plurianual en activos de próxima generación.

Creciente financiación de grupos de defensa para ensayos en etapa temprana

Organizaciones sin fines de lucro como Cure SMA, Muscular Dystrophy UK y SMA Foundation dirigen subvenciones hacia enfoques exploratorios, incluida la edición de ARN y moléculas pequeñas neuroprotectoras. Su participación acelera las fases de prueba de concepto, reduce el riesgo de las plataformas tecnológicas y atrae financiación de seguimiento de capital de riesgo. Las redes de ensayos resultantes acortan los plazos de inscripción, amplían el alcance geográfico y mantienen el canal de innovación que sustenta el impulso de crecimiento del mercado de tratamiento de atrofia muscular espinal.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Precios en millones de dólares y reembolso a largo plazo incierto | -2.9% | Global; más fuerte en mercados emergentes | Mediano plazo (2-4 años) |

| Complejidades de la administración intratecal y restricciones de capacidad en los centros de infusión | -1.8% | Global; agudo donde la densidad de especialistas es baja | Corto plazo (≤ 2 años) |

| Escasez de especialistas en neurología neuromuscular pediátrica en economías emergentes | -2.1% | América Latina, Asia del Sur, África | Largo plazo (≥ 4 años) |

| Cuellos de botella en la fabricación de vectores virales para suministros de AAV | -1.6% | Global; afecta los despliegues de terapia génica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios en millones de dólares y reembolso a largo plazo incierto

El costo multimillonario de Zolgensma y un horizonte de eficacia de por vida presionan los presupuestos de los pagadores, especialmente en los países de ingresos medios. Las razones de costo-efectividad incremental permanecen por encima de los umbrales tradicionales, lo que genera acuerdos de reparto de riesgos que retrasan la adopción. Donde se aprueba la cobertura, el reembolso a menudo incluye hitos basados en resultados, añadiendo complejidad administrativa y aplazamiento de ingresos para los fabricantes. Este lastre limita el potencial de penetración a pesar del convincente beneficio clínico.

Complejidades de la administración intratecal y restricciones de capacidad en los centros de infusión

La dosificación intratecal requiere experiencia en punción lumbar y equipo de fluoroscopia no disponible en muchos hospitales regionales. Los retrasos en la programación ahora alcanzan varias semanas en algunos centros de EE. UU. y la UE, retrasando el inicio de la terapia dentro de la ventana presintomática crítica [2]Giuseppe M. Geraci, "Seguridad de la punción lumbar en niños con AME," European Journal of Paediatric Neurology, sciencedirect.com. Las deformidades espinales pediátricas aumentan el riesgo del procedimiento y alargan las citas, comprimiendo aún más la capacidad. Estos cuellos de botella limitan el ritmo de crecimiento a corto plazo del mercado de tratamiento de atrofia muscular espinal.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de enfermedad: la gravedad del tipo 1 impulsa la concentración del mercado

La AME tipo 1 retuvo el 48,05% de la participación del mercado de tratamiento de atrofia muscular espinal en 2025. Su naturaleza potencialmente mortal impulsa el inicio inmediato de la terapia y respalda los precios premium. El cribado neonatal universal ha desplazado los diagnósticos a la etapa presintomática, mejorando la supervivencia libre de ventilación y reforzando el consenso clínico para el uso temprano de la terapia génica. El tipo 0, históricamente excluido de los ensayos, ahora registra una CAGR del 18,02% a medida que la orientación regulatoria amplía los criterios de elegibilidad y los precedentes de uso compasivo confirman la seguridad. Los tipos 2 y 3 generan ingresos constantes y recurrentes porque la dosificación de mantenimiento de por vida sigue siendo una práctica estándar. Los casos de inicio en adultos de tipo 4 siguen siendo un nicho hoy, pero crecen a medida que aumenta la concienciación.

El tratamiento presintomático mejora notablemente los hitos motores de los pacientes de tipo 1, evidenciado por cohortes de cribado y tratamiento de Taiwán que lograron sedestación independiente en el 100% de los receptores de terapia génica. Los grupos de inicio tardío experimentan ganancias más lentas pero duraderas, lo que respalda la continuación de la terapia crónica. Las variaciones en la gravedad de la enfermedad influyen en la elección de la modalidad: el reemplazo génico se favorece en el tipo 1, mientras que los modificadores de empalme de SMN2 y los oligonucleótidos antisentido dominan los tipos 2-4 debido a la dosificación flexible y la logística sencilla.

Por modalidad de tratamiento: el dominio del empalme de SMN2 enfrenta el desafío de la terapia génica

Los modificadores de empalme de SMN2 representaron el 42,35% de la participación del mercado de tratamiento de atrofia muscular espinal en 2025. Las ventajas competitivas incluyen la elegibilidad pan-fenotípica, opciones orales o intratecales y registros de seguridad favorables. La terapia de reemplazo génico muestra la CAGR más rápida del 18,41% a medida que mejoran los rendimientos de fabricación y las formulaciones intratecales eliminan los límites de peso para los niños mayores. Los oligonucleótidos antisentido se mantienen estables con protocolos de escalada de dosis, impulsando las métricas de aclaramiento de neurofilamentos.

Los agentes dirigidos al músculo como apitegromab prometen beneficios sinérgicos cuando se superponen a las bases restauradoras de SMN. Las terapias de soporte —ayudas a la ventilación, soporte nutricional, ortopedia— todavía figuran en la atención multidisciplinaria, pero disminuyen en participación de ingresos a medida que los agentes modificadores de la enfermedad retrasan o previenen las complicaciones. Un canal emergente de herramientas de edición de ARN podría eventualmente converger con las modalidades existentes, manteniendo la profundidad de innovación para el mercado de tratamiento de atrofia muscular espinal.

Por vía de administración: la infraestructura intratecal permite el crecimiento oral

La administración intratecal representó el 51,05% del tamaño del mercado de tratamiento de atrofia muscular espinal en 2025. Los protocolos de punción lumbar de larga data y las unidades de infusión crean patrones de práctica arraigados. Sin embargo, risdiplam oral y el comprimido de Evrysdi recientemente aprobado crecen a una CAGR del 18,22% gracias a la conveniencia de la dosificación en el hogar y una exposición comparable al SNC. Las infusiones intravenosas de terapia génica siguen siendo importantes para lactantes menores de 13,5 kg, pero enfrentan límites de expansión debido a la capacidad de fabricación de AAV.

La flexibilidad centrada en el paciente guía ahora las decisiones de administración. Las familias que viven lejos de los centros de infusión a menudo prefieren las vías orales, mientras que los lactantes cribados presintomáticamente pueden recibir terapia génica de dosis única seguida de monitorización periódica de laboratorio. Las inversiones en capacidad intratecal —unidades adicionales de fluoroscopia, formación de enfermeras practicantes— continúan, aunque también aumentan los costos fijos que los hospitales buscan amortizar a través de un alto rendimiento de tratamiento, lo que ancla aún más la participación intratecal incluso cuando la adopción oral se acelera.

Por grupo de edad: la concentración pediátrica refleja el enfoque en la intervención temprana

La cohorte pediátrica de 6 meses a 12 años capturó el 61,80% del tamaño del mercado de tratamiento de atrofia muscular espinal en 2025. Los neurólogos prefieren la terapia agresiva antes de la pérdida irreversible de unidades motoras, convirtiendo a este segmento en el principal motor de ingresos. Las prescripciones neonatales aumentan un 18,05% anualmente, impulsadas por programas de cribado y tratamiento presintomático. Los adolescentes y adultos representan una participación menor pero creciente a medida que los algoritmos diagnósticos detectan casos de inicio tardío y los pagadores reconocen las ganancias en la calidad de vida incluso en la discapacidad establecida.

Los lactantes tratados tempranamente ahora alcanzan percentiles de desarrollo normativos, lo que obliga a los reguladores a revisar los criterios de valoración funcionales que antes dependían de incrementos en la puntuación motora. La AME de inicio en adultos conlleva necesidades separadas: gestión de la fatiga, la escoliosis y las demandas metabólicas. La dosificación adaptada y los adyuvantes de rehabilitación amplían el gasto total direccionable por paciente, manteniendo el impulso de crecimiento para el mercado de tratamiento de atrofia muscular espinal.

Por canal de distribución: las farmacias hospitalarias anclan las redes de atención especializada

Las farmacias hospitalarias dispensaron el 46,85% de las terapias en 2025. La logística compleja —cadena de frío, inventario de vectores de terapia génica, preparación para respuesta de emergencia— justifica su papel central. Las clínicas especializadas coordinan los calendarios de dosificación, recopilan datos del mundo real y se relacionan con los pagadores en contratos basados en resultados. Las farmacias en línea y minoristas crecen a una CAGR del 18,92%, impulsadas por la entrega directa al hogar de formulaciones orales y herramientas de monitorización remota de la adherencia.

Los modelos de hub híbridos ahora vinculan los servicios de infusión hospitalarios con los farmacéuticos comunitarios que supervisan la oportunidad de los resurtidos, las consultas nutricionales y las revisiones por telemedicina. Dicha integración reduce la carga del cuidador y favorece la adherencia de por vida, protegiendo así los flujos de ingresos de la farmacoterapia dentro del mercado de tratamiento de atrofia muscular espinal.

Análisis geográfico

América del Norte retuvo el 42,30% de los ingresos globales en 2025, respaldada por una cobertura exhaustiva de cribado neonatal, densas redes de especialistas neuromusculares y mecanismos maduros de pagadores que acomodan precios de seis a siete cifras. El mandato de cribado de lactantes del CMS de EE. UU. garantiza una detección temprana prácticamente universal, mientras que las aseguradoras privadas y los programas de Medicaid negocian contratos basados en hitos que aseguran un amplio acceso. El sistema de pagador único de Canadá financia risdiplam y nusinersen a nivel nacional, aunque el reembolso de la terapia génica sigue siendo de alcance provincial, lo que genera un flujo de tratamiento transfronterizo desde las provincias occidentales hacia los centros de EE. UU. Europa muestra ganancias incrementales constantes a medida que las aprobaciones centralizadas de la EMA agilizan la armonización de las etiquetas, pero los negociadores individuales de cada país escalonan los tiempos de entrada al mercado. Alemania y Francia implementan la cobertura obligatoria del fondo de enfermedad para todas las terapias de AME aprobadas, preservando una alta adopción. Por el contrario, Italia y España aplican límites de edad o peso a la financiación de la terapia génica, dirigiendo a los niños mayores hacia los modificadores de empalme. Europa del Este acelera la adopción del cribado neonatal, con Serbia cribando a 54.000 lactantes en los doce meses posteriores al lanzamiento del programa.

Asia-Pacífico registra la CAGR más rápida del 18,96% hasta 2031 gracias al aumento de la penetración del seguro médico, la expansión de la capacidad de diagnóstico molecular y las listas gubernamentales de enfermedades raras que exoneran los aranceles de importación. Japón lidera en gasto per cápita, cribando a todos los recién nacidos desde 2023 y financiando las tres clases dirigidas a SMN. China aprobó nusinersen en 2024 y lo incluyó en el formulario NRDL con un descuento negociado que acelera la adopción provincial. El Ministerio de Salud de la Unión de India pilota el cribado financiado por el estado en Kerala y Maharashtra, sentando las bases para una escala más amplia. Australia y Corea del Sur completan el clúster de altos ingresos de la región, aprovechando sólidos laboratorios genómicos y la telemedicina para llegar a los pacientes rurales. En conjunto, estas expansiones añaden decenas de miles de pacientes elegibles al mercado de tratamiento de atrofia muscular espinal cada año.

Panorama competitivo

El mercado de tratamiento de atrofia muscular espinal sigue siendo altamente concentrado en la cima, con Biogen, Novartis y Roche controlando conjuntamente bien más de dos tercios de los ingresos globales. Cada empresa ocupa un nicho de mecanismo distinto —antisentido, terapia génica y modulación del empalme oral— minimizando la sustitución directa y permitiendo la prescripción paralela en muchos algoritmos de tratamiento. Las estrategias defensivas incluyen la gestión del ciclo de vida (nusinersen a dosis más altas, vectores génicos intratecales) y la expansión geográfica hacia regiones emergentes donde el reembolso aún está evolucionando.

Los disruptores del canal de desarrollo apuntan a la biología complementaria en lugar de la competencia directa. Apitegromab de Scholar Rock, un anticuerpo anti-miostatina, logró tasas de respuesta del 30,4% sobre la terapia SMN de fondo, posicionándolo como la primera opción complementaria para el desarrollo muscular. Roche inició un estudio combinado de fase II/III que combina risdiplam con RO7204239, con el objetivo de cuantificar el beneficio de la doble vía. La innovación en fabricación también remodela las ventajas competitivas: Novartis duplicó el rendimiento del vector AAV en 2025 al integrar sistemas de suspensión HEK293, reduciendo el costo por dosis y mitigando las restricciones de suministro.

Las alianzas estratégicas amplían la presencia global. Biogen renovó su asociación logística con UPS Healthcare para mejorar la fiabilidad de la cadena de frío en América Latina, mientras que Roche otorgó licencia a una CDMO china para manejar el llenado y acabado regional y acelerar el cronograma de suministro vinculado al NRDL. El interés en fusiones y adquisiciones se centra en el enriquecimiento de plataformas; las empresas emergentes de miostatina y moléculas pequeñas neuroprotectoras reportan mayor actividad de términos de acuerdo. En general, la competencia se centra en la versatilidad de la combinación, la seguridad del suministro y la infraestructura de apoyo al paciente vinculada al pagador, más que en el descuento de precios, lo que mantiene márgenes saludables en todo el mercado de tratamiento de atrofia muscular espinal.

Líderes de la industria de tratamiento de atrofia muscular espinal

Biogen

F. Hoffmann - La Roche Ltd

Cytokinetics, Inc.,

Novartis AG

Catalyst Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Scholar Rock recibió revisión prioritaria de la FDA para la BLA de apitegromab con una fecha PDUFA del 22 de septiembre de 2025.

- Febrero de 2025: Roche obtuvo la aprobación de la FDA para los comprimidos de Evrysdi de 5 mg, la primera formulación en forma sólida para la AME.

- Enero de 2025: Novartis anunció datos positivos de la fase III STEER para onasemnogén abeparvovec intratecal, con una mejora de 2,39 puntos en la escala HFMSE.

- Septiembre de 2024: Biogen reportó los resultados del estudio DEVOTE que muestran eficacia superior de nusinersen a dosis más alta con una reducción del 94% de neurofilamentos.

Alcance del informe global del mercado de tratamiento de atrofia muscular espinal

La atrofia muscular espinal vinculada al cromosoma 5q (AME) es un trastorno neuromuscular recesivo, progresivo, causado por mutaciones bialélicas en el gen SMN1, que resulta en degeneración de las neuronas motoras y presentación variable en relación con el inicio y la gravedad. El mercado de tratamiento de atrofia muscular espinal está segmentado por tipo (tipo I, tipo II, tipo III y tipo IV), procedimiento (terapia de reemplazo génico y terapia farmacológica), vía de administración (oral e intratecal) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe ofrece el valor (en millones de USD) para los segmentos anteriores. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Tipo 0 |

| Tipo 1 |

| Tipo 2 |

| Tipo 3 |

| Tipo 4 |

| Terapia de reemplazo génico |

| Modificadores de empalme de SMN2 |

| Terapia con oligonucleótidos antisentido |

| Agentes dirigidos al músculo / inhibidores de la miostatina |

| Terapias de soporte y asistencia |

| Oral |

| Intratecal |

| Intravenosa |

| Neonatos (0–6 meses) |

| Pediátrico (6 meses–12 años) |

| Adolescentes (12–18 años) |

| Adultos (>18 años) |

| Farmacias hospitalarias |

| Clínicas especializadas |

| Farmacias en línea y minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de enfermedad | Tipo 0 | |

| Tipo 1 | ||

| Tipo 2 | ||

| Tipo 3 | ||

| Tipo 4 | ||

| Por modalidad de tratamiento | Terapia de reemplazo génico | |

| Modificadores de empalme de SMN2 | ||

| Terapia con oligonucleótidos antisentido | ||

| Agentes dirigidos al músculo / inhibidores de la miostatina | ||

| Terapias de soporte y asistencia | ||

| Por vía de administración | Oral | |

| Intratecal | ||

| Intravenosa | ||

| Por grupo de edad | Neonatos (0–6 meses) | |

| Pediátrico (6 meses–12 años) | ||

| Adolescentes (12–18 años) | ||

| Adultos (>18 años) | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Clínicas especializadas | ||

| Farmacias en línea y minoristas | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de tratamiento de atrofia muscular espinal?

Se proyecta que el mercado de terapéuticos para la atrofia muscular espinal crezca de 6.060 millones de USD en 2026 a 13.480 millones de USD en 2031, entregando una CAGR del 17,33% durante el período.

¿Quiénes son los actores clave en el mercado global de tratamiento de atrofia muscular espinal?

Biogen, F. Hoffmann - La Roche Ltd, Cytokinetics, Inc., Novartis AG y Catalyst Pharmaceutical son las principales empresas que operan en el mercado global de tratamiento de atrofia muscular espinal.

¿Por qué Asia-Pacífico muestra el crecimiento más rápido?

El aumento de la cobertura del seguro médico, la expansión de la capacidad de diagnóstico molecular y los incentivos gubernamentales para fármacos de enfermedades raras impulsan una CAGR del 18,96% para Asia-Pacífico hasta 2031.

¿Qué clase de terapia tiene actualmente la mayor participación de ingresos?

Los modificadores de empalme de SMN2 lideraron con una participación de mercado del 42,35% en 2025, respaldados por perfiles de seguridad establecidos y aplicabilidad en todos los tipos de AME.

Última actualización de la página el: