Tamaño y Participación del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.86% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica por Mordor Intelligence

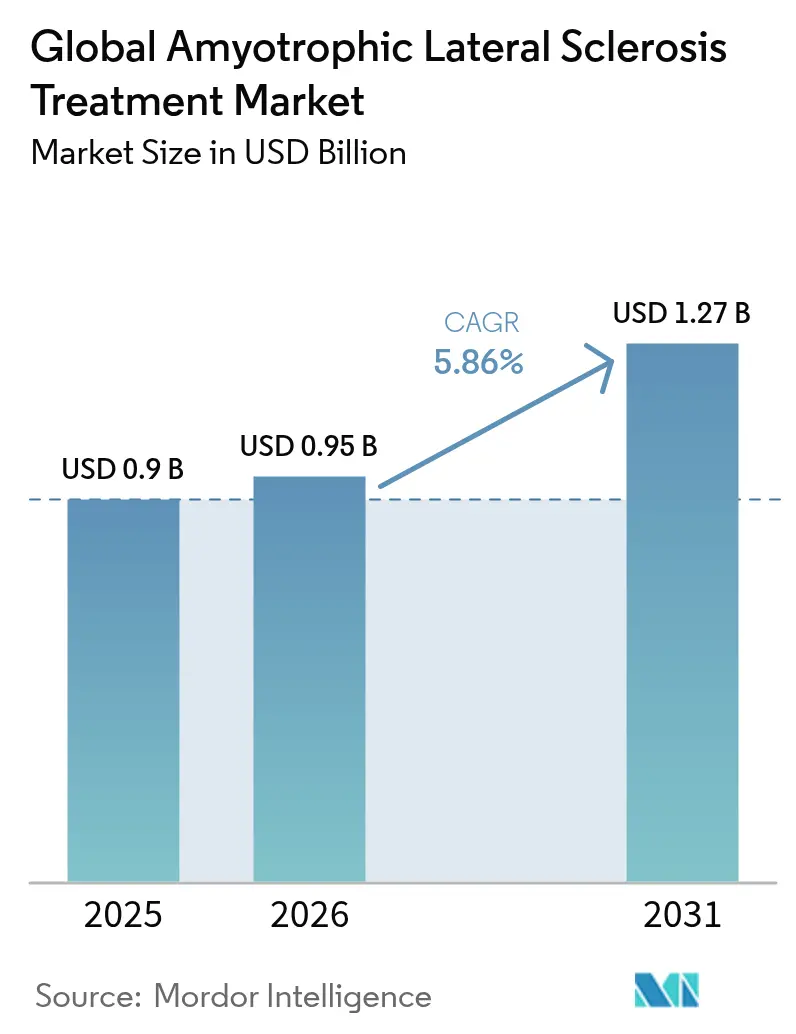

El tamaño del mercado de tratamiento de la esclerosis lateral amiotrófica fue valorado en 0,9 mil millones de USD en 2025 y se estima que crecerá desde 952,74 millones de USD en 2026 hasta alcanzar 1,27 mil millones de USD en 2031, a una CAGR del 5,86% durante el período de pronóstico (2026-2031). La trayectoria de crecimiento refleja un cambio decisivo desde el alivio sintomático hacia opciones modificadoras de la enfermedad, dado que el primer oligonucleótido antisentido (ASO) para la ELA-SOD1 obtuvo la aprobación de los Estados Unidos en 2023, seguida de la autorización europea en 2024. El impulso comercial se ve reforzado por una cartera de medicamentos huérfanos en expansión, exenciones de tasas regulatorias y disposiciones de derecho a probar que, en conjunto, acortan el tiempo de comercialización y amplían el acceso de los pacientes. Las inversiones en capacidad de fabricación de oligonucleótidos, junto con plataformas de vectores virales escalables, están reduciendo los costos de producción por dosis y mejorando los márgenes brutos de los productos basados en genes. Mientras tanto, los centros multidisciplinarios de ELA continúan demostrando beneficios en supervivencia y calidad de vida que sustentan un aumento constante en las prescripciones de clínicas especializadas. Los riesgos del mercado incluyen déficits de capacidad en biológicos, precios elevados de las terapias y señales de seguridad emergentes para el edaravone; sin embargo, la defensa de los pacientes y las iniciativas de reposicionamiento de fármacos impulsadas por inteligencia artificial mantienen los flujos de capital y diversifican la cartera terapéutica.

Conclusiones Clave del Informe

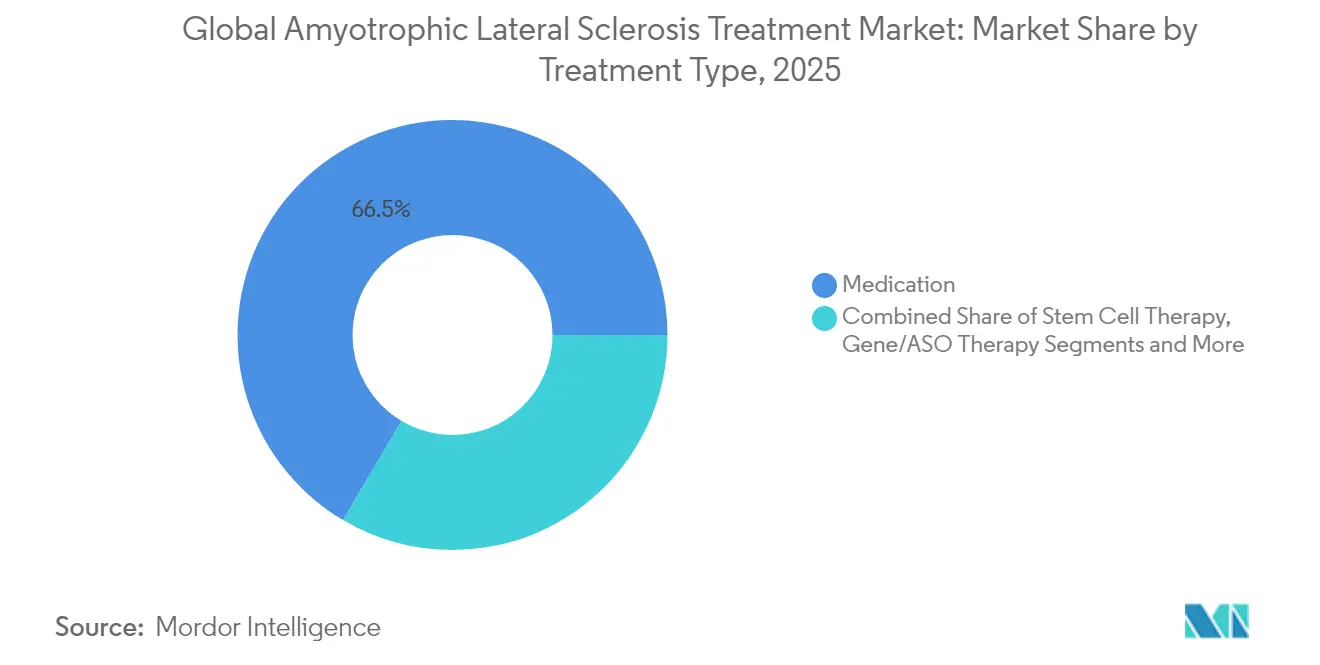

- Por tipo de tratamiento, la medicación representó el 66,50% de los ingresos de 2025, mientras que se prevé que la terapia génica y de ASO se expanda a una CAGR del 6,55% hasta 2031.

- Por clase de fármaco, el riluzol lideró con el 37,40% de la participación del mercado de tratamiento de la esclerosis lateral amiotrófica en 2025; los ASO registran la CAGR más rápida del 5,45% hasta 2031.

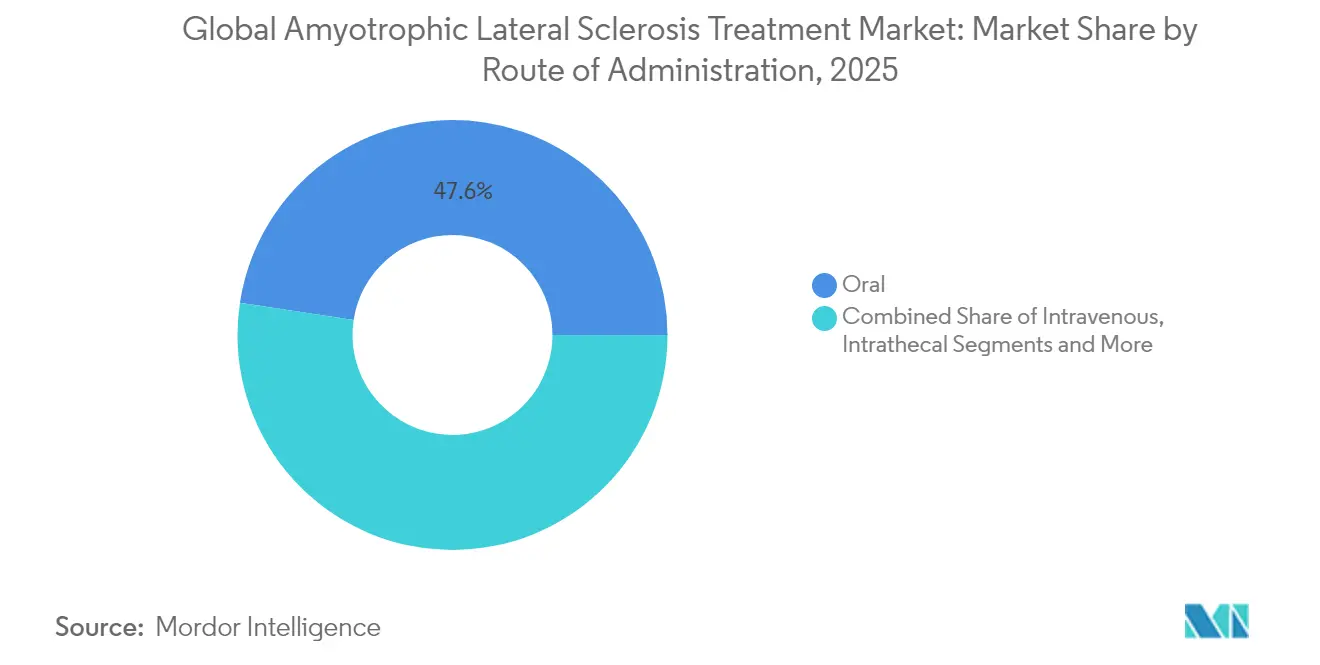

- Por vía de administración, los productos orales representaron el 47,60% del tamaño del mercado de tratamiento de la esclerosis lateral amiotrófica en 2025; la administración intratecal crece a una CAGR del 5,62%.

- Por usuario final, los hospitales dominaron con una participación de ingresos del 63,60% en 2025, mientras que las clínicas especializadas registran la CAGR más alta del 4,28% hasta 2031.

- Por geografía, América del Norte capturó el 42,05% de los ingresos en 2025; Asia Pacífico registra la CAGR más rápida del 6,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia y Prevalencia de la ELA | +1.20% | Global, con mayor impacto en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Vientos Regulatorios Favorables para Medicamentos Huérfanos / Enfermedades Raras | +0.80% | América del Norte y la UE lideran, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Avances en Terapias Génicas y de Oligonucleótidos Antisentido | +0.60% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Reposicionamiento de Fármacos Impulsado por Inteligencia Artificial que Acelera la Diversidad de la Cartera | +0.50% | América del Norte y la UE como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Leyes de Derecho a Probar y de Acceso Ampliado que Impulsan la Adopción Temprana | +0.40% | América del Norte lidera, con adopción selectiva en la UE | Corto plazo (≤ 2 años) |

| Adopción de Biomarcadores Digitales y Monitoreo Remoto de Pacientes | +0.30% | Global, con adopción más rápida en mercados digitalmente maduros | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia y Prevalencia de la ELA

Los estudios epidemiológicos registran una incidencia creciente de la ELA, especialmente en las poblaciones occidentales envejecidas, donde las herramientas de neurodiagnóstico mejoradas han reducido el retraso diagnóstico de 16 meses a menos de 12 meses.[1]American Journal of Managed Care, "Mejora en los Plazos de Diagnóstico de la ELA," ajmc.com La detección temprana amplía la ventana terapéutica para los ASO que muestran mayor eficacia en portadores presintomáticos, impulsando así la demanda unitaria y respaldando precios premium. Las economías emergentes registran ganancias paralelas en prevalencia a medida que los neurólogos especializados y las pruebas genéticas se vuelven más accesibles. El aumento demográfico se combina con el impulso de la medicina de precisión para reforzar un crecimiento sostenido del volumen en el mercado de tratamiento de la esclerosis lateral amiotrófica.

Vientos Regulatorios Favorables para Medicamentos Huérfanos / Enfermedades Raras

La aprobación acelerada de la FDA del tofersen sobre criterios de valoración de biomarcadores y el respaldo de la EMA en 2024 bajo el estatus de circunstancias excepcionales subrayaron una reorientación transatlántica hacia revisiones expeditas y adaptadas a la evidencia.[2]Administración de Alimentos y Medicamentos, "La FDA Otorga Aprobación Acelerada al Tofersen para la ELA," fda.gov Los incentivos paralelos, como exenciones de tasas, vales de prioridad y exclusividad extendida, entre otros, atraen financiamiento de capital de riesgo y acortan los plazos de desarrollo promedio en 3 a 5 años. Las agencias de evaluación de tecnologías sanitarias son cada vez más receptivas a los criterios de valoración sustitutos, lo que facilita los obstáculos de reembolso para los productos validados dirigidos por biomarcadores.

Avances en Terapias Génicas y de Oligonucleótidos Antisentido

Los resultados de referencia de la fase 3 mostraron una reducción del 55% en la cadena ligera de neurofilamentos con el ASO dirigido a SOD1, confirmando la modificación de la enfermedad impulsada por biomarcadores. La modularidad de la plataforma acelera ahora los candidatos específicos para mutaciones en la ELA-FUS y la ELA-C9orf72, fomentando una cartera robusta. Los rendimientos de producción de oligonucleótidos sintéticos mejoraron un 40% desde 2023, reduciendo el costo de los bienes y permitiendo lanzamientos geográficos más amplios. La infraestructura intratecal creada para los primeros ASO beneficia a las futuras terapias génicas dirigidas a otros trastornos neurodegenerativos.

Reposicionamiento de Fármacos Impulsado por Inteligencia Artificial que Acelera la Diversidad de la Cartera

Los motores de aprendizaje automático que interrogan conjuntos de datos multi-ómicos y fenotípicos han identificado candidatos para reposicionamiento como el FB1006, que avanzó desde un hallazgo computacional hasta la primera dosificación en humanos en 18 meses. La optimización computacional reduce el gasto en investigación y desarrollo en etapas tempranas hasta en un 70% y diversifica el grupo de candidatos para incluir regímenes de combinación dirigidos a la inflamación, la disfunción mitocondrial y el fallo sináptico. El resultado es una cartera más resiliente que limita el riesgo de desgaste de un solo activo y respalda la aceleración de la CAGR a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Reembolso Limitado | -0.90% | Global, con impacto agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Eficacia Limitada de los Fármacos Modificadores de la Enfermedad Actuales | -0.70% | Global, que afecta a todas las clases terapéuticas | Largo plazo (≥ 4 años) |

| Cuellos de Botella en la Capacidad de Fabricación de Biológicos / Células Autólogas | -0.50% | Global, con restricciones severas en la fabricación especializada | Corto plazo (≤ 2 años) |

| Señales de Seguridad Emergentes para el Uso a Largo Plazo del Edaravone | -0.40% | Global, con escrutinio regulatorio en intensificación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Reembolso Limitado

Los costos anuales de terapia para los ASO aprobados superan los 450.000 USD, y los análisis del mundo real muestran gastos de bolsillo que superan los 36.000 USD cuando no existe cobertura suplementaria.[3]American Journal of Managed Care, "Mejora en los Plazos de Diagnóstico de la ELA," ajmc.com Los pagadores europeos aplican umbrales estrictos de costo-efectividad, retrasando los lanzamientos entre uno y dos ciclos de reembolso. En los países de ingresos medios, los precios de lista superan el ingreso per cápita, lo que limita severamente la adopción. Estas brechas de asequibilidad moderan el crecimiento general de los ingresos a pesar de la sólida demanda clínica.

Eficacia Limitada de los Fármacos Modificadores de la Enfermedad Actuales

Los estándares heredados, el riluzol y el edaravone, proporcionan solo modestas extensiones de supervivencia de 2 a 3 meses y beneficios funcionales que varían ampliamente entre genotipos. Los recientes fracasos en la fase 3, incluido el incumplimiento de los criterios de valoración primarios del reldesemtiv, refuerzan la cautela de los médicos y pueden frenar la adopción de primera línea de nuevos participantes en ausencia de evidencia convincente. En consecuencia, los prescriptores priorizan la atención multidisciplinaria y las intervenciones de apoyo a menos que se demuestre una eficacia evidente a nivel del paciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: La Disrupción de la Terapia Génica Gana Impulso

La medicación mantuvo el liderazgo en ingresos con el 66,50% en 2025, reflejando patrones de prescripción arraigados y amplia disponibilidad. Sin embargo, las terapias génicas y de ASO avanzan a una CAGR del 6,55% que reducirá la brecha hasta 2031. Se prevé que el tamaño del mercado de tratamiento de la esclerosis lateral amiotrófica para las modalidades basadas en genes aumente a medida que los comités de formularios hospitalarios respalden cada vez más los protocolos de ASO intratecal tras la correlación consistente de biomarcadores con la desaceleración del deterioro clínico. Los cuellos de botella de capacidad en la fabricación de células autólogas persisten, aunque las plataformas de edición génica evitan muchas de estas restricciones, acelerando la escala comercial.

La terapia con células madre ocupa un nicho de alto contacto anclado en la aprobación de Neuronata-R en Corea del Sur, mientras que NurOwn de BrainStorm persigue un protocolo especial de la FDA. Su progreso refuerza la inversión sostenida incluso cuando las limitaciones de escala de fabricación limitan los volúmenes a corto plazo. Los medicamentos orales siguen siendo el pilar para el control de síntomas, pero el enfoque de los pagadores está migrando hacia terapias de alto valor que alteran demostrablemente la trayectoria de la enfermedad, agudizando la dinámica competitiva en todas las categorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Fármaco: Los ASO Desafían el Dominio del Riluzol

La participación del 37,40% del riluzol se beneficia de la penetración de genéricos y la familiaridad favorable de los neurólogos, aunque los ASO crecen un 5,45% anualmente hasta 2031 a medida que las pruebas genéticas se vuelven rutinarias en el diagnóstico. Se proyecta que la participación del mercado de tratamiento de la esclerosis lateral amiotrófica para el riluzol se erosione una vez que los ASO adicionales específicos para mutaciones hagan la transición de la cartera al punto de atención. El edaravone mantiene su participación intravenosa, pero enfrenta vigilancia de seguridad por eventos hepáticos a largo plazo, lo que lleva a algunos pagadores a restringir la duración de la terapia. Los productos combinados que integran neuroprotección y acción antiinflamatoria avanzan en ensayos de fase tardía, señalando un mercado futuro compuesto por regímenes multimodales en lugar de terapias de un solo agente.

Por Vía de Administración: La Adopción Intratecal se Acelera

Las terapias orales representaron el 47,60% de los ingresos de 2025, impulsadas por la conveniencia y la codificación de reembolso establecida. La administración intratecal es la vía de mayor crecimiento con una CAGR del 5,62%, respaldada por inversiones hospitalarias en salas de fluoroscopia y enfermeras especialistas capacitadas. El tamaño del mercado de tratamiento de la esclerosis lateral amiotrófica asignado a los productos intratecales aumentará notablemente a medida que los ASO de próxima generación y los vectores génicos requieran acceso directo al líquido cefalorraquídeo para una biodisponibilidad óptima. La administración intravenosa mantiene una participación considerable a través de las infusiones de edaravone, mientras que las opciones subcutáneas se encuentran en desarrollo temprano para equilibrar la eficacia con la practicidad ambulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Clínicas Especializadas Impulsan la Atención Multidisciplinaria

Los hospitales controlaron el 63,60% de las ventas en 2025 debido a que los requisitos complejos de dosificación y monitoreo se alinean con los entornos hospitalarios. No obstante, las clínicas especializadas de ELA se expanden un 4,28% anualmente, gracias a la evidencia de que la atención coordinada en equipo extiende la supervivencia en casi 300 días y reduce las hospitalizaciones a la mitad. A medida que los pagadores se orientan hacia contratos basados en valor, los centros multidisciplinarios ganan influencia en la negociación de la inclusión en formularios de ASO de alto costo. La adopción de la atención domiciliaria crece a través de plataformas de tele-neurología, aunque las técnicas de administración invasivas mantienen las prescripciones de mayor valor ancladas en los sitios especializados.

Por Canal de Distribución: La Salud Digital Impulsa la Dispensación en Línea

Las farmacias hospitalarias supervisaron el 56,90% de la participación de mercado en 2025, pero los canales en línea se expanden a una CAGR del 6,06% a medida que los pacientes crónicos buscan entrega a domicilio y recargas sincronizadas. Las farmacias digitales especializadas integran teleconsulta, soporte de autorización previa y análisis de adherencia, cumpliendo con los requisitos de los pagadores para una supervisión de alto contacto de los biológicos costosos. Las cadenas minoristas siguen siendo relevantes para las recargas de riluzol genérico, pero ven una participación disminuida a medida que aumenta la complejidad de la terapia.

Análisis Geográfico

América del Norte mantuvo el 42,05% de los ingresos globales en 2025, impulsada por la elegibilidad inmediata de Medicare para los pacientes con ELA y las aprobaciones tempranas de la FDA que otorgan acceso prioritario a tratamientos innovadores. La legislación como el programa ACT para la ELA financia la infraestructura ampliada de ensayos clínicos, y las disposiciones de derecho a probar aceleran la adopción de uso compasivo. A pesar de la cobertura integral de seguros, los límites de cobertura y las políticas suplementarias estatales variables exponen disparidades vinculadas a los ingresos en el acceso a la terapia, especialmente para los ASO con precios superiores a los 400.000 USD.

Europa le sigue con redes de reembolso maduras y la vía de autorización coordinada de la EMA que respaldó el primer ASO en 2024. Aunque la aprobación de comercialización paneuropea está centralizada, las evaluaciones de tecnología sanitaria específicas de cada país producen retrasos escalonados en el lanzamiento de 6 a 12 meses. El marco AMNOG de Alemania y las evaluaciones del Instituto Nacional para la Excelencia en Salud y Atención del Reino Unido a menudo imponen acuerdos tempranos de precio-volumen que dan forma a los pronósticos comerciales. Los consorcios de investigación anclados en Alemania, Francia y el Reino Unido sustentan un sólido ecosistema de ensayos clínicos que atrae a patrocinadores extranjeros.

Asia Pacífico registra la CAGR más alta del 6,98% hasta 2031, ya que la gran necesidad insatisfecha se intersecta con la rápida expansión de los centros de neurología. Japón lidera la adopción comercial, aprovechando la familiaridad previa con el edaravone y el financiamiento gubernamental para la investigación y desarrollo en neurodegeneración. El avance regulatorio de Corea del Sur en terapia con células madre posiciona al país como exportador de fabricación para la demanda regional. La oportunidad de volumen de China es vasta, pero la heterogeneidad del reembolso provincial y las prolongadas negociaciones de precios de medicamentos retrasan la monetización completa. Australia, Singapur e India son nodos emergentes en redes de ensayos multinacionales, ofreciendo escala de inscripción y eficiencias de costos.

Panorama Competitivo

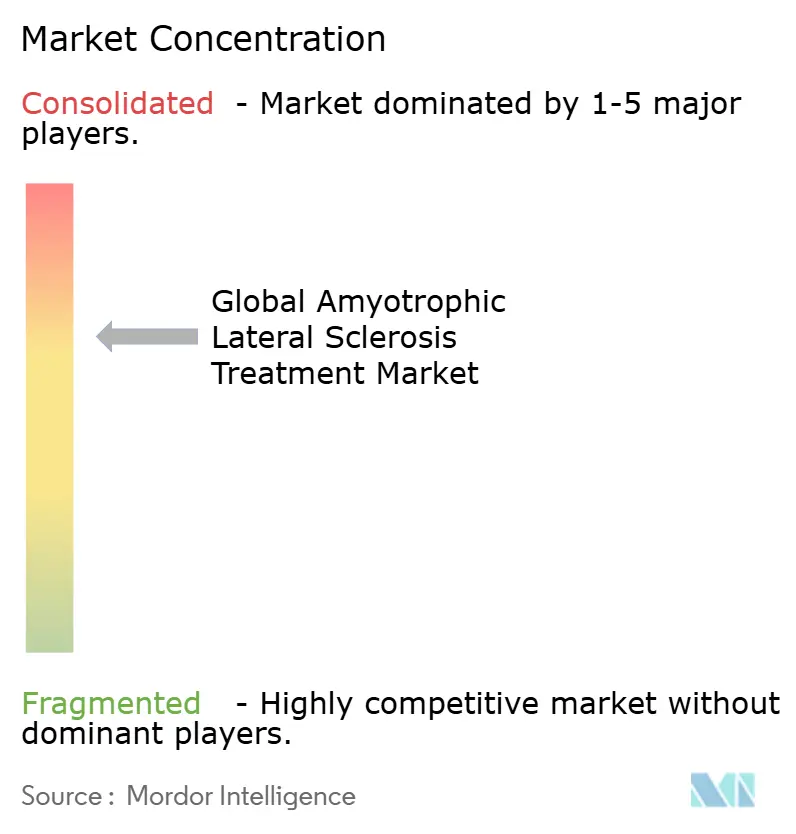

La concentración del mercado es moderada, con las cinco principales empresas controlando aproximadamente el 45% de las ventas de 2024. Biogen e Ionis Pharmaceuticals co-lideran el campo de los ASO en virtud de datos clínicos validados y plataformas de química propietarias. Mitsubishi Tanabe asegura la participación intravenosa a través del edaravone, mientras que Eisai mantiene una posición doméstica japonesa con riluzol oral y activos de cartera adjuntos. Las alianzas estratégicas dominan la estrategia de crecimiento: la adquisición por parte de Eli Lilly del programa UNC13A de QurAlis por 45 millones de USD en 2024 ejemplifica la adquisición por parte de las grandes farmacéuticas de activos con riesgo reducido.

La adopción de tecnología se centra en diagnósticos complementarios y monitoreo remoto. Las empresas de dispositivos que suministran sistemas de administración intratecal han formado acuerdos de licencia cruzada con desarrolladores de terapia génica, creando paquetes de atención verticalmente integrados que agilizan las decisiones de compra hospitalaria. Las empresas emergentes impulsadas por inteligencia artificial aprovechan plataformas de descubrimiento basadas en la nube para identificar moléculas pequeñas con múltiples objetivos, reduciendo las barreras de entrada y fomentando una cartera de competidores cuyas estructuras de costos socavan a los actores establecidos.

La capacidad de fabricación sigue siendo un diferenciador competitivo. Las empresas con líneas de oligonucleótidos propias satisfacen los requisitos de escala más rápido que las que dependen de socios contratistas, salvaguardando los plazos de lanzamiento. Por el contrario, los desarrolladores de terapia celular autóloga deben asegurar capacidad adicional de vectores virales o arriesgarse a interrupciones en el suministro que obstaculicen el lanzamiento comercial. En respuesta, varios actores establecidos anunciaron planes de capital para 2025-2026 para suites de Buenas Prácticas de Fabricación Actuales que aproximadamente duplicarán la producción global de ASO.

Líderes de la Industria Global de Tratamiento de la Esclerosis Lateral Amiotrófica

Mitsubishi Tanabe Pharma Corporation

CORESTEM, Inc

BrainStorm Cell Limited

Amylyx Pharmaceuticals Inc.

Biogen

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: QurAlis avanzó el estudio ANQUR de QRL-201 hacia la determinación del rango de dosis, marcando un progreso constante hacia un ASO específico para mutaciones en la ELA.

- Enero de 2025: Neuvivo publicó datos que indican que la inmunoterapia NP001 prolongó la supervivencia hasta 17 meses y preservó la función pulmonar, seguido de la presentación de una Solicitud de Nuevo Medicamento ante la FDA.

- Diciembre de 2024: MediciNova recibió retroalimentación positiva de la FDA para iniciar un ensayo de Fase III de MN-166 (ibudilast) dirigido a la neuroinflamación en la ELA.

- Octubre de 2024: Neuvivo presentó una Solicitud de Nuevo Medicamento ante la FDA para NP001 tras obtener el estatus de Medicamento Huérfano y de Revisión Prioritaria.

Alcance del Informe del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica

Según el alcance del informe, la esclerosis lateral amiotrófica (ELA) es un trastorno neurológico y una enfermedad fatal que afecta a las células nerviosas de la neurona y el control espinal que controla el movimiento muscular voluntario en el cuerpo humano. Este trastorno afecta a las neuronas, lo que resulta en el bloqueo de los mensajes entre los músculos y el cerebro. El mercado de tratamiento de la esclerosis lateral amiotrófica está segmentado por tipo de tratamiento, usuario final y geografía. Por tipo de tratamiento, el mercado está segmentado en medicación, terapia con células madre y otros tipos de tratamiento. El segmento de otros se subdivide a su vez en terapia respiratoria y quimioterapia. Por usuario final, el mercado está segmentado en hospitales, centros de diagnóstico y otros usuarios finales. El segmento de otros se subdivide a su vez en institutos de investigación y académicos y entornos de atención domiciliaria. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de tratamiento de la esclerosis lateral amiotrófica en 17 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| Medicación |

| Terapia con Células Madre |

| Terapia Génica / ASO |

| Otros |

| Riluzol |

| Edaravone |

| Oligonucleótidos Antisentido |

| Combinación / Multidiana |

| Modificadores Sintomáticos |

| Oral |

| Intravenosa |

| Intratecal |

| Subcutánea |

| Hospitales |

| Clínicas Especializadas / Centros de ELA |

| Entornos de Atención Domiciliaria |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Medicación | |

| Terapia con Células Madre | ||

| Terapia Génica / ASO | ||

| Otros | ||

| Por Clase de Fármaco | Riluzol | |

| Edaravone | ||

| Oligonucleótidos Antisentido | ||

| Combinación / Multidiana | ||

| Modificadores Sintomáticos | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Intratecal | ||

| Subcutánea | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas / Centros de ELA | ||

| Entornos de Atención Domiciliaria | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica?

Se espera que el tamaño del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica alcance los 952,74 millones de USD en 2026 y crezca a una CAGR del 5,86% para llegar a 1,27 mil millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica?

En 2026, se espera que el tamaño del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica alcance los 952,74 millones de USD.

¿Quiénes son los actores clave en el Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica?

Mitsubishi Tanabe Pharma Corporation, CORESTEM, Inc, BrainStorm Cell Limited, Amylyx Pharmaceuticals Inc. y Biogen son las principales empresas que operan en el Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica.

¿Qué años cubre este Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica se estimó en 0,95 mil millones de USD. El informe cubre el tamaño histórico del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado Global de Tratamiento de la Esclerosis Lateral Amiotrófica para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: