Tamaño y Participación del Mercado de Atención Domiciliaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

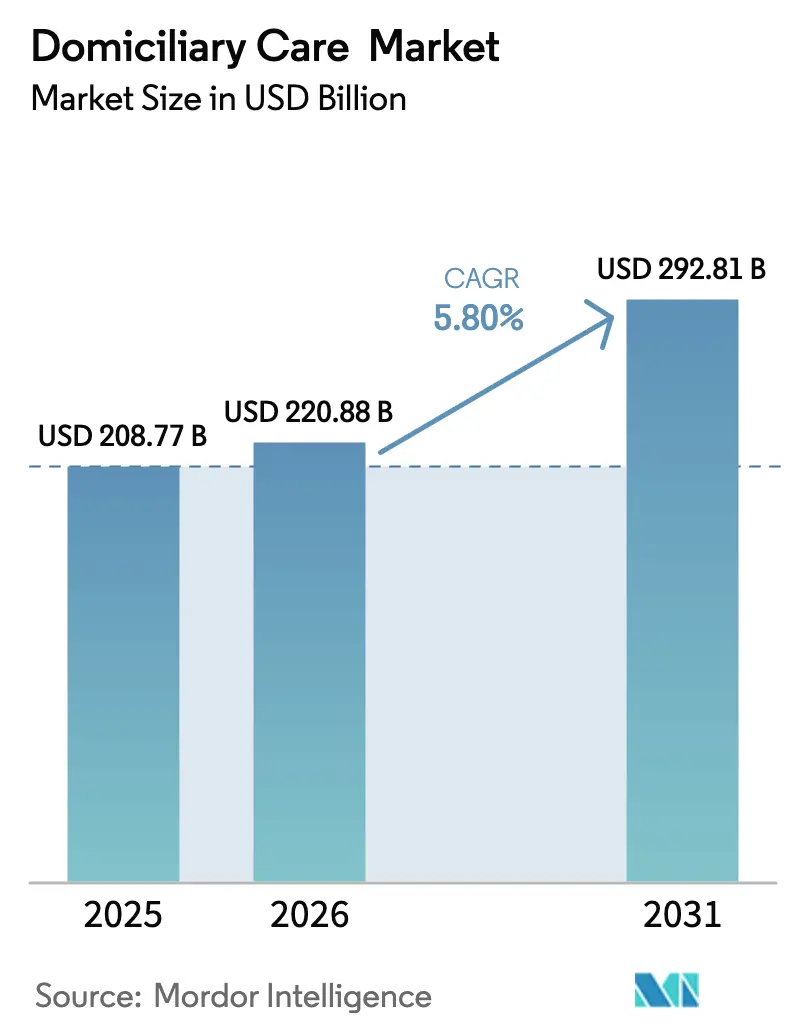

| Tamaño del Mercado (2026) | 220.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 292.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Atención Domiciliaria por Mordor Intelligence

El tamaño del mercado de atención domiciliaria en 2026 se estima en USD 220.880 millones, creciendo desde el valor de 2025 de USD 208.770 millones con proyecciones para 2031 que muestran USD 292.810 millones, creciendo a una CAGR del 5,80% durante 2026-2031. Este crecimiento sostenido refleja la migración estructural de la prestación de servicios de salud desde hospitales e instalaciones de enfermería hacia entornos domiciliarios, respaldada por el envejecimiento demográfico, el control de costos por parte de los pagadores y la tecnología que ahora permite una complejidad clínica de nivel hospitalario en el hogar. Los proveedores están aprovechando el diferencial de costos, con una atención domiciliaria diaria que promedia USD 1.046 menos que las estancias hospitalarias, mientras que simultáneamente reducen las readmisiones en un 18% y la mortalidad en un 20%. A medida que los programas de hospital en el hogar maduran, los inversores consideran el mercado de atención domiciliaria como un canal de atención médica primario en lugar de complementario, dando lugar a estrategias de adquisición agresivas por parte de pagadores, sistemas hospitalarios y empresas tecnológicas. La rápida adopción de dispositivos de monitoreo remoto de pacientes (MRP), utilizados actualmente por 50 millones de estadounidenses, permite una escalada segura de la complejidad clínica en el hogar, ampliando aún más la demanda total direccionable.

Conclusiones Clave del Informe

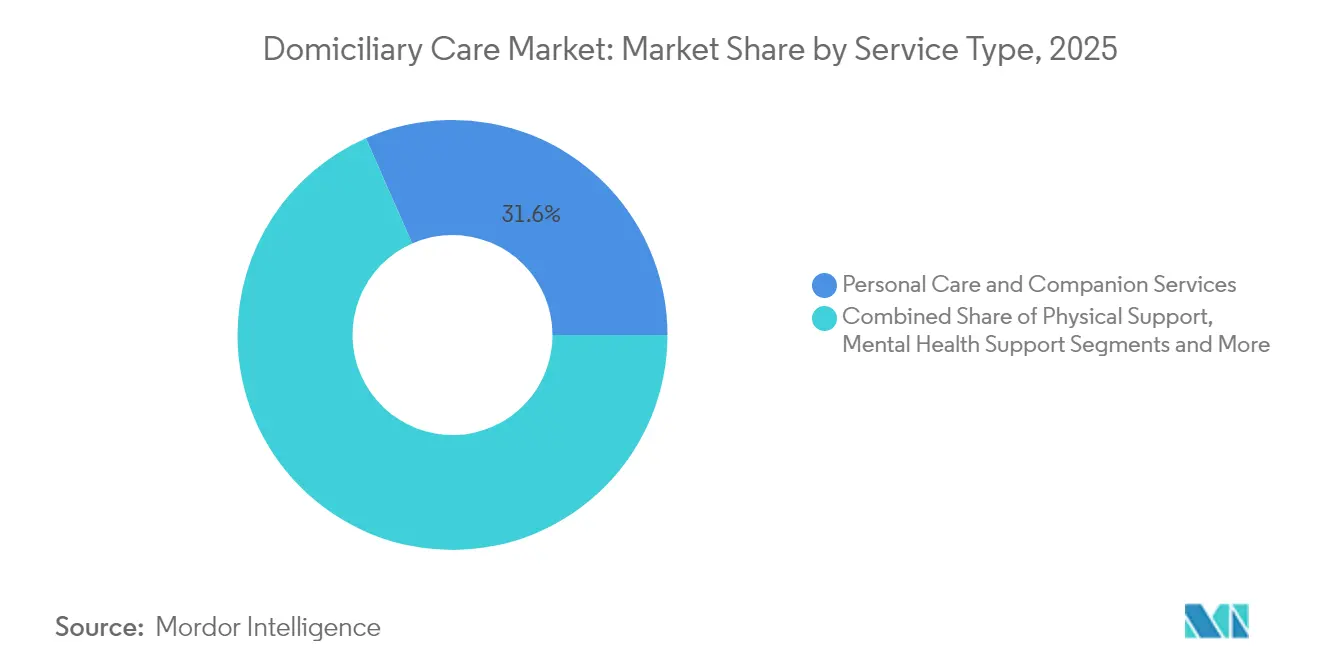

- Por tipo de servicio, los servicios de atención personal y acompañamiento lideraron con una participación de ingresos del 31,60% en 2025, mientras que los servicios de atención aguda de hospital en el hogar se proyectan para expandirse a una CAGR del 6,75% hasta 2031.

- Por intensidad de atención, la atención personal de baja complejidad retuvo el 56,10% de la participación del mercado de atención domiciliaria en 2025; el hospital en el hogar de alta complejidad registró la CAGR proyectada más alta del 5,88% hasta 2031.

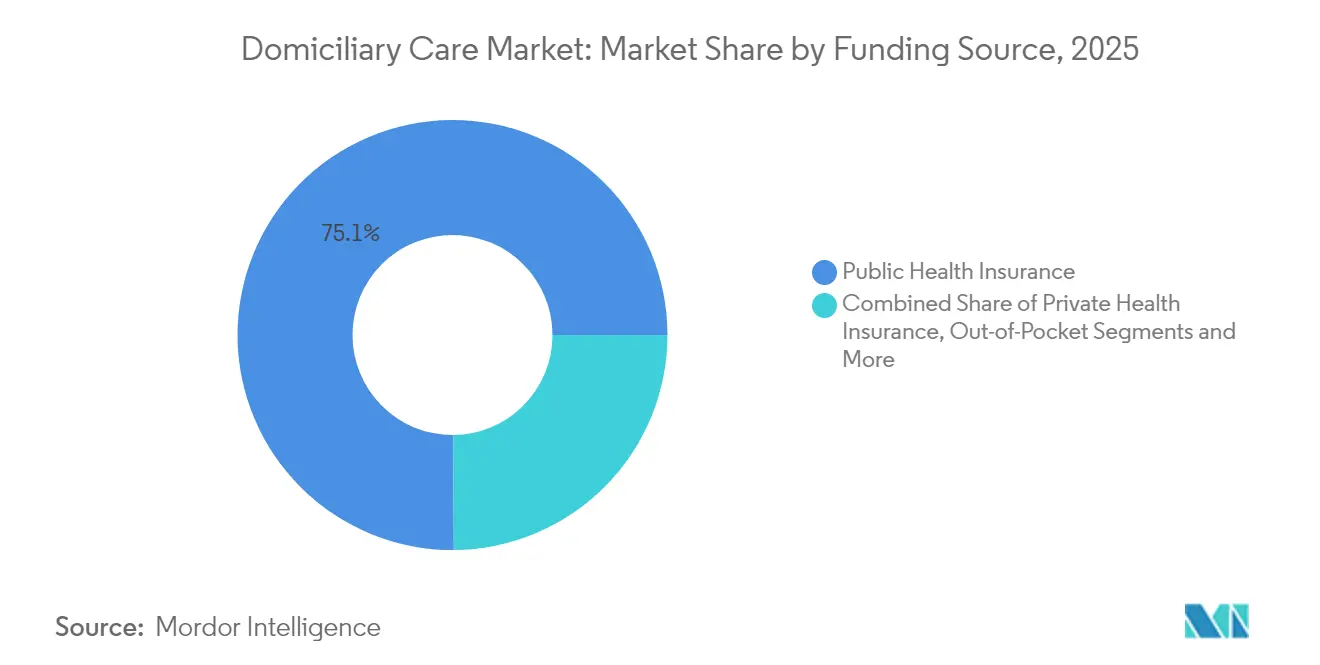

- Por fuente de financiamiento, los programas de seguro de salud público/tipo Medicare representaron el 75,10% del tamaño del mercado de atención domiciliaria en 2025, mientras que se prevé que el seguro de cuidados a largo plazo crezca a una CAGR del 7,25% entre 2026-2031.

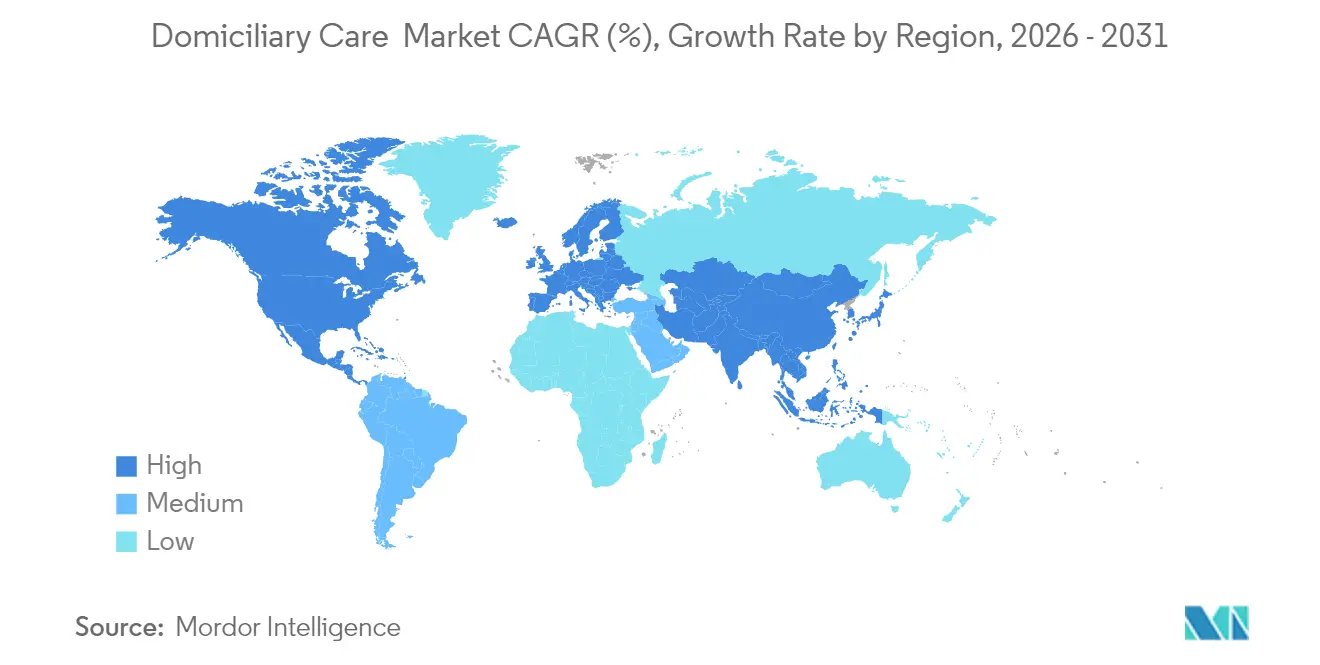

- Por geografía, América del Norte dominó con el 42,10% de participación del mercado de atención domiciliaria en 2025; Asia-Pacífico avanza a una CAGR del 8,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Atención Domiciliaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población geriátrica | +1.80% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Aumento de enfermedades crónicas, de larga duración y discapacidades | +1.50% | Mercados desarrollados a nivel mundial | Mediano plazo (2-4 años) |

| Ventaja de costos de la atención domiciliaria frente a la institucional | +1.20% | América del Norte, UE, APAC en expansión | Mediano plazo (2-4 años) |

| Reembolso gubernamental y vientos favorables de política | +0.90% | América del Norte, UE selectiva | Corto plazo (≤ 2 años) |

| Expansión de modelos de atención aguda de hospital en el hogar | +0.70% | América del Norte, proyectos piloto en UE y APAC | Mediano plazo (2-4 años) |

| El MRP impulsado por IA permite atención domiciliaria de mayor complejidad | +0.60% | América del Norte, centros urbanos a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica

Estados Unidos espera que su cohorte de 65 años o más aumente de 58 millones en 2023 a 82 millones en 2050, intensificando la demanda de servicios longitudinales y domiciliarios que apoyen el envejecimiento en el hogar. Nueve de cada diez adultos mayores prefieren permanecer en casa, lo que lleva a los planes de Medicare Advantage a adquirir agencias de atención domiciliaria y ampliar las redes de atención domiciliaria. Asia-Pacífico enfrenta una curva demográfica igualmente aguda, dando lugar a cuidadores profesionales que complementan el apoyo familiar tradicional. Los sensores para el hogar inteligente y la detección de caídas habilitada por IA se están proliferando como infraestructura básica, ampliando la perspectiva clínica mientras se respeta la independencia de las personas mayores.

Aumento de Enfermedades Crónicas, de Larga Duración y Discapacidades

Las enfermedades crónicas afectan a 129 millones de estadounidenses y absorben el 90% del gasto sanitario nacional, empujando a los pagadores hacia entornos que reducen las visitas a urgencias y el volumen de hospitalizaciones.[1]Kyle J. Foreman, "Previsión de la Esperanza de Vida y la Mortalidad hasta 2050," Instituto para la Métrica y Evaluación de la Salud, ihme.washington.edu Los equipos multidisciplinarios en el hogar han reducido las estancias hospitalarias en un 5,22% y las visitas a urgencias en un 4,39% en el transcurso de un año, demostrando la eficacia de la atención domiciliaria en el manejo de enfermedades complejas. El cambio impulsa un aumento en las visitas de enfermería especializada y rehabilitación fuera de las instalaciones, fomentando la inversión en diagnósticos portátiles y terapias de infusión.

Ventaja de Costos de la Atención Domiciliaria frente a la Institucional

Con USD 783 por día de atención domiciliaria frente a USD 1.829 en el hospital, el argumento económico convence tanto a los pagadores públicos como privados. Los proyectos piloto de hospital en el hogar muestran que Medicare gasta un 20% menos por episodio mientras mantiene o mejora los resultados.[2]Centros de Servicios de Medicare y Medicaid, "Atención Hospitalaria Aguda en el Hogar del CMS," cms.gov La rehabilitación domiciliaria de alta intensidad ha ahorrado a Medicare USD 17.123 en los 90 días posteriores al alta, destacando una atractiva rentabilidad para los modelos de pago agrupado.

Expansión de Modelos de Atención Aguda de Hospital en el Hogar

El CMS ha aprobado 378 hospitales para programas de hospital en el hogar, validando el modelo a escala.[3]Asociación Americana de Hospitales, "Usuarios y Resultados del Hospital en el Hogar," aha.org El hospital domiciliario de 70 camas de Mass General Brigham atiende a entre 50 y 60 pacientes diarios, cubriendo neumonía, EPOC y atención postoperatoria, con menores readmisiones a los 30 días que las salas hospitalarias convencionales. Los episodios de atención domiciliaria aguda generan típicamente mayores ingresos por caso, incentivando alianzas intersectoriales entre sistemas de salud y plataformas tecnológicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra y Alta Rotación de Cuidadores Especializados | -1.40% | Global, particularmente agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Reembolso Fragmentado y Normativas de Licencias en Mercados Emergentes | -0.80% | APAC, América Latina, mercados selectivos de la UE | Mediano plazo (2-4 años) |

| Aumento del Seguro de Responsabilidad Civil y Riesgo de Litigios para las Agencias | -0.60% | América del Norte, en expansión hacia mercados desarrollados a nivel global | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad Vinculados a Dispositivos de Atención Domiciliaria Conectados | -0.40% | Global, concentrado en mercados digitalmente avanzados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Alta Rotación de Cuidadores Especializados

La rotación entre los auxiliares de atención domiciliaria en Estados Unidos ha alcanzado el 80%, poniendo en riesgo la continuidad del servicio y obligando a las agencias a rechazar hasta el 25% de las derivaciones. Los bajos salarios, las limitadas posibilidades de desarrollo profesional y los turnos emocionalmente exigentes dificultan la retención. Estados como Míchigan proyectan una brecha de 170.000 trabajadores en esta década, lo que ha desencadenado bonificaciones de incorporación y programas de tutoría orientados a los primeros 90 días en el puesto. La tecnología que automatiza la documentación y optimiza las rutas de los profesionales clínicos está emergiendo como un mecanismo de retención no monetario.

Reembolso Fragmentado y Normativas de Licencias en Mercados Emergentes

La heterogeneidad regulatoria complica la expansión en APAC y América Latina, donde la facturación por servicio prestado, los códigos limitados de atención domiciliaria y la variabilidad en la habilitación profesional ralentizan la escalabilidad transfronteriza. Incluso en Estados Unidos, el CMS aplicó un ajuste permanente del -1,975% a la base de pago de 2025 bajo el PDGM, moderando el potencial de crecimiento de los ingresos. Los grandes operadores absorben los costos de cumplimiento normativo, mientras que los pequeños proveedores regionales tienen dificultades, acelerando la consolidación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Hospital en el Hogar Impulsa el Crecimiento Premium

Los servicios de hospital en el hogar, aunque actualmente menores en volumen, se prevé que crezcan a una CAGR del 6,75% hasta 2031, superando a todas las demás líneas. La certificación del CMS de 378 programas consolida la confianza de los pagadores, mientras que la evidencia muestra menor mortalidad y menos readmisiones en comparación con las salas hospitalarias. Los servicios de atención personal y acompañamiento siguen siendo el ancla de volumen con una participación del 31,60% en 2025, aunque enfrentan presión de precios a medida que avanza la mercantilización. La demanda de cuidados paliativos y hospicios aumenta en paralelo con las preferencias al final de la vida, y la terapia de infusión en el hogar se beneficia de la innovación en medicamentos biológicos. El lanzamiento de AdventHealth en enero de 2025 en el centro de Florida ejemplifica el giro de los sistemas hospitalarios hacia la capacidad domiciliaria aguda.

La evolución más amplia de la combinación de servicios demuestra un panorama bifurcado: asistencia personal de baja cualificación y alto volumen frente a episodios médicos de alta cualificación y precio premium. Por ello, los proveedores persiguen estrategias duales: escala en servicios fundamentales para la estabilidad del margen, mientras capturan el potencial del hospital en el hogar a través de asociaciones tecnológicas. El mercado de atención domiciliaria continúa recompensando la amplitud de cartera que equilibra las horas de acompañamiento predecibles con intervenciones episódicas de alta complejidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Intensidad de Atención: El Segmento de Alta Complejidad Emerge a Pesar del Dominio de la Baja Complejidad

La atención personal de baja complejidad capturó el 56,10% de la participación del mercado de atención domiciliaria en 2025, ilustrando la necesidad perdurable de asistencia para las actividades de la vida diaria. Sin embargo, se proyecta que el segmento de alta complejidad se expanda a una CAGR del 5,88%, reflejando las habilitaciones normativas y la capacidad tecnológica. El CMS reembolsa el hospital en el hogar aproximadamente al 80% de las tarifas de GRD de las instalaciones, proporcionando alivio presupuestario mientras permite la supervisión médica mediante rondas de telemedicina. La enfermería especializada intermedia continúa creciendo de manera constante a medida que aumenta la multimorbilidad crónica. La atención al final de la vida en el hogar demuestra tanto eficacia clínica como satisfacción familiar.

La escalada a lo largo de la curva de complejidad intensifica los requisitos de monitoreo las 24 horas del día, los 7 días de la semana, logística de infusión rápida y protocolos de escalada de emergencias. Por lo tanto, escalar los servicios de alta complejidad requiere centros de comando robustos y vínculos interoperables con los registros electrónicos de salud. El programa de 70 camas de Mass General Brigham, el más grande del país, subraya la viabilidad operativa a escala.

Por Fuente de Financiamiento: El Seguro de Cuidados a Largo Plazo Gana Impulso

Las fuentes de seguro público, principalmente Medicare y Medicaid, financiaron el 75,10% del tamaño del mercado de atención domiciliaria en 2025. El impuesto sobre la nómina para cuidados a largo plazo del Estado de Washington refleja un impulso más amplio para anticipar los pasivos de atención a personas mayores, y las pólizas tradicionales de cuidados a largo plazo desembolsaron USD 14.000 millones en prestaciones en 2023. Se prevé que el seguro de cuidados a largo plazo como fuente de financiamiento crezca a una CAGR del 7,25% hasta 2031, impulsado por productos híbridos de vida/cuidados a largo plazo comercializados a través de empleadores. La penetración del seguro de salud privado crece de forma incremental a medida que los planes comerciales amplían los complementos de atención domiciliaria, mientras que el pago directo sigue siendo relevante entre los hogares de alto poder adquisitivo que buscan servicios de nivel concierge.

El aumento de costos desempeña un papel catalizador, ya que los gastos nacionales medianos de cuidado en el hogar aumentaron de USD 43.472 en 2012 a USD 75.504 en 2023, lo que lleva a los consumidores a cubrirse con seguros. Por lo tanto, la interacción público-privada define el pago futuro, con los programas gubernamentales anclando el derecho básico y los mecanismos privados asegurando primas o prestaciones ampliadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantiene el liderazgo con el 42,10% de participación del mercado de atención domiciliaria, sostenida por las exenciones del CMS y las inversiones de Medicare Advantage que normalizan los episodios domiciliarios de nivel hospitalario. Estados Unidos alberga las 378 instalaciones de hospital en el hogar aprobadas por el CMS, mientras que Canadá pilota modelos comunitarios de envejecimiento en el hogar y México amplía la teleatención domiciliaria a través de aseguradoras privadas. Sin embargo, la persistente rotación de personal del 80% limita la capacidad e infla los costos operativos, subrayando la necesidad de innovación en la fuerza laboral. La adopción de MRP en Estados Unidos, con 50 millones de usuarios de dispositivos, ilustra un baluarte tecnológico que refuerza el dominio regional.

Asia-Pacífico representa el bloque de más rápido crecimiento, con una CAGR anticipada del 8,55% hasta 2031. Los mandatos de innovación doméstica de China y la sociedad superenvejecida de Japón impulsan la fabricación local de tecnología médica, mientras que el programa Fabricado en India fomenta cadenas de suministro de diagnósticos portátiles. La heterogeneidad regulatoria persiste, aunque los gobiernos están armonizando progresivamente la codificación de atención domiciliaria y la legislación sobre telemedicina para fomentar la participación del capital privado.

Europa continúa su expansión gradual a través de agendas de transformación digital. El despliegue del registro electrónico de pacientes (ePA) de Alemania y la reforma del pago hospitalario incentivan la sustitución ambulatoria. El marco de Evaluación de Tecnologías Sanitarias de toda la UE prepara el reembolso transfronterizo para los tratamientos digitales, mientras que el Reino Unido avanza en los Sistemas de Atención Integrada que presupuestan la evitación de hospitalizaciones. Los déficits de mano de obra, con 1 millón de puestos sanitarios vacantes en 2024, requieren herramientas de supervisión remota y formación cruzada para mantener la escala de la atención domiciliaria.

Oriente Medio y África y América del Sur ofrecen potencial de mercado virgen donde la escasez de camas hospitalarias y el crecimiento de las poblaciones mayores se intersectan. Sin embargo, la cobertura de banda ancha irregular, la habilitación limitada de atención domiciliaria y la incertidumbre en el reembolso mantienen baja la penetración. Las multinacionales suelen adoptar modelos de entrada en forma de concentrador y radios, agrupando servicios en torno a centros metropolitanos con presencia de aseguradoras privadas.

Panorama Competitivo

La fragmentación moderada persiste, aunque las megaoperaciones recientes presagian una mayor concentración. La adquisición de LHC Group por parte de UnitedHealth por USD 5.400 millones en abril de 2024 y su pendiente fusión con Amedisys por USD 3.300 millones destacan el apetito de los pagadores por la integración vertical. El objetivo estratégico es controlar el gasto postagudo, mejorar las carteras de prestaciones de Medicare Advantage y aprovechar los datos para la gestión poblacional. El escrutinio del Departamento de Justicia ilustra las sensibilidades antimonopolio, aunque la lógica de consolidación sigue siendo convincente.

La tecnología es la principal palanca de diferenciación competitiva. Mass General Brigham despliega dispositivos portátiles Best Buy Current Health para la transmisión en tiempo real de constantes vitales, logrando una mortalidad a los 30 días del 0,5% en sus salas domiciliarias frente al promedio hospitalario general del 1,2%. De manera similar, Hackensack Meridian aprovecha el motor logístico de Medically Home para combinar enfermería presencial con rondas de telemedicina. Los análisis predictivos de IA reducen el tiempo de desplazamiento de las enfermeras, optimizando la asignación de mano de obra durante una escasez de personal.

Abundan las oportunidades de mercado no explotadas en la atención a la demencia, la rehabilitación tras fractura de cadera y la atención domiciliaria de alta complejidad en zonas rurales, donde los desiertos hospitalarios se expanden. Sin embargo, operadores regionales más pequeños como Intrepid USA enfrentan quiebra tras no poder absorber la inflación salarial y los recortes de tarifas del PDGM. Las tesis de inversión ahora enfatizan las economías de escala, la tecnología propia y la diversificación de la combinación de pagadores. Por lo tanto, la industria de atención domiciliaria tiende hacia plataformas nacionales complementadas por afiliados clínicos locales, siguiendo patrones observados en diálisis y cirugía ambulatoria décadas atrás.

Líderes de la Industria de Atención Domiciliaria

Amedisys Inc.

LHC Group (Optum)

BAYADA Home Health Care

CenterWell

Addus HomeCare Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: AdventHealth lanzó su programa Hospital en el Hogar en el centro de Florida, proporcionando atención de nivel hospitalario con monitoreo las 24 horas y consultas virtuales.

- Diciembre de 2025: Addus HomeCare completó la adquisición por USD 350 millones de las operaciones de atención personal de Gentiva, expandiéndose en siete estados.

- Junio de 2025: Hackensack Meridian Health se asoció con Medically Home para lanzar Hospital Desde el Hogar en tres hospitales.

- Abril de 2024: SSM Health inauguró Atención de Recuperación en el Hogar con Inbound Health, sustituyendo las estancias de enfermería especializada.

Alcance del Informe Global del Mercado de Atención Domiciliaria

Según el alcance del informe, la atención domiciliaria, también conocida como cuidado en el hogar, proporciona apoyo compasivo en la comodidad del hogar de una persona. Incluye una amplia gama de servicios prestados por cuidadores profesionales, que ayudan a las personas a mantener su independencia y vivir en casa en lugar de trasladarse a una residencia o un hospital. El mercado de atención domiciliaria está segmentado por servicio y geografía. Por servicio, el mercado está segmentado en apoyo físico, apoyo a discapacidades de aprendizaje, apoyo a la salud mental, apoyo a la memoria y la cognición, y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel global. El informe ofrece un valor en USD para los segmentos anteriores.

| Apoyo Físico (Asistencia para Actividades de la Vida Diaria) |

| Apoyo a Discapacidades de Aprendizaje |

| Apoyo a la Salud Mental |

| Apoyo a la Memoria y la Cognición |

| Servicios de Atención Personal y Acompañamiento |

| Enfermería Especializada |

| Rehabilitación y Fisioterapia |

| Cuidados Paliativos y Hospicios |

| Terapia de Infusión en el Hogar |

| Otros Servicios |

| Atención Personal de Baja Complejidad |

| Enfermería Especializada Intermedia |

| Hospital en el Hogar de Alta Complejidad |

| Atención al Final de la Vida / Paliativa |

| Seguro de Salud Público |

| Seguro de Salud Privado |

| Pago Directo / Autofinanciamiento |

| Patrocinado por Organizaciones Benéficas y Sin Fines de Lucro |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Servicio | Apoyo Físico (Asistencia para Actividades de la Vida Diaria) | |

| Apoyo a Discapacidades de Aprendizaje | ||

| Apoyo a la Salud Mental | ||

| Apoyo a la Memoria y la Cognición | ||

| Servicios de Atención Personal y Acompañamiento | ||

| Enfermería Especializada | ||

| Rehabilitación y Fisioterapia | ||

| Cuidados Paliativos y Hospicios | ||

| Terapia de Infusión en el Hogar | ||

| Otros Servicios | ||

| Por Intensidad de Atención | Atención Personal de Baja Complejidad | |

| Enfermería Especializada Intermedia | ||

| Hospital en el Hogar de Alta Complejidad | ||

| Atención al Final de la Vida / Paliativa | ||

| Por Fuente de Financiamiento | Seguro de Salud Público | |

| Seguro de Salud Privado | ||

| Pago Directo / Autofinanciamiento | ||

| Patrocinado por Organizaciones Benéficas y Sin Fines de Lucro | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de atención domiciliaria?

El tamaño del mercado de atención domiciliaria es de USD 220.880 millones en 2026 y se proyecta que alcance USD 292.810 millones en 2031.

¿Qué segmento crece más rápido dentro de los servicios domiciliarios?

Los servicios de atención aguda de hospital en el hogar lideran el crecimiento con una CAGR del 6,75% hasta 2031, respaldados por el reembolso del CMS y la tecnología que permite una complejidad clínica de nivel hospitalario en el hogar.

¿Por qué América del Norte es el mayor mercado regional?

América del Norte tiene una participación de mercado del 42,10% debido a marcos de reembolso bien establecidos, 378 programas de hospital en el hogar aprobados por el CMS y una amplia adopción de MRP.

¿Cómo afecta la escasez de mano de obra a los proveedores?

La rotación alcanza el 80%, lo que obliga a las agencias a rechazar hasta una cuarta parte de los nuevos clientes e impulsa la inversión en programas de retención y automatización.

¿Qué fuentes de financiamiento dominan la atención domiciliaria?

Los programas de seguro público como Medicare y Medicaid financian el 75,10% del gasto, aunque el seguro de cuidados a largo plazo es la fuente de financiamiento privado de más rápido crecimiento.

Última actualización de la página el: