Tamaño y Participación del Mercado de Medicinas Regenerativas de América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

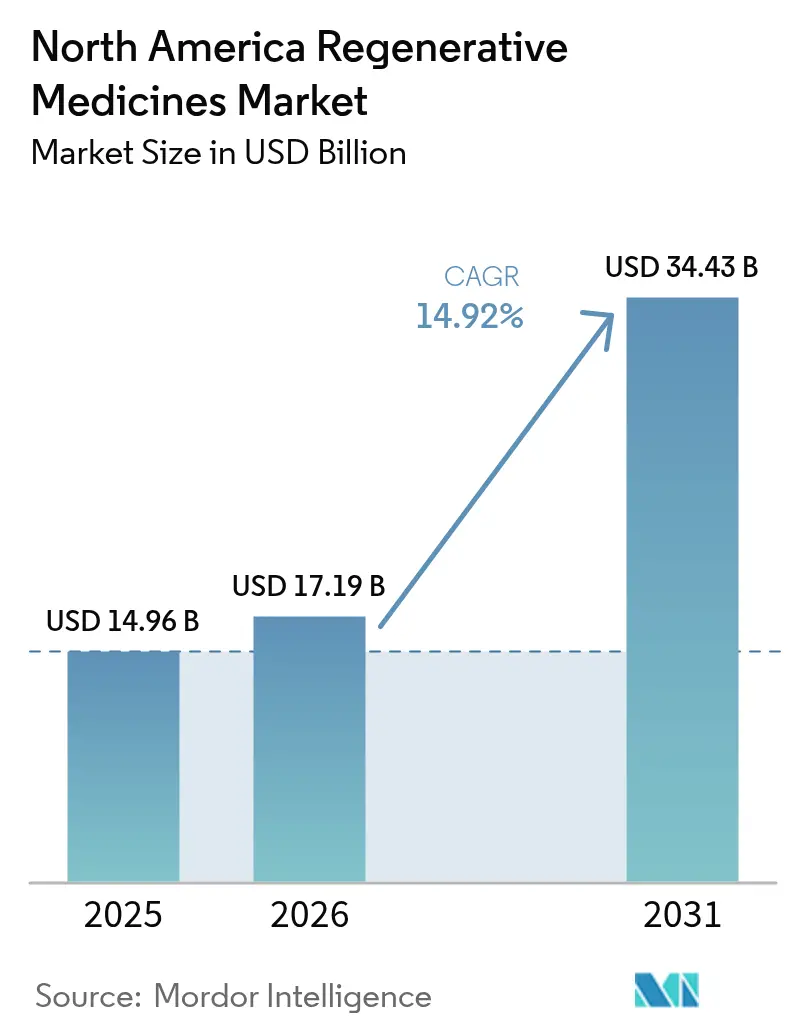

| Tamaño del mercado en el año base (2025) | 14.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicinas Regenerativas de América del Norte por Mordor Intelligence

El tamaño del Mercado de Medicinas Regenerativas de América del Norte en 2026 se estima en USD 17,19 mil millones, creciendo desde el valor de 2025 de USD 14,96 mil millones, con proyecciones para 2031 que muestran USD 34,43 mil millones, creciendo a una CAGR del 14,92% durante 2026-2031.

La adopción comercial se está acelerando a medida que las terapias que antes estaban confinadas a entornos académicos ahora aseguran reembolso para afecciones de alta carga como la osteoartritis, la hemofilia A y el mieloma múltiple recidivante. Estados Unidos representa el 84,11% de los ingresos totales de 2024, mientras que México registra la trayectoria de crecimiento más alta del continente a medida que convergen la modernización regulatoria y los flujos de turismo médico. Las terapias celulares mantienen el liderazgo en volumen, aunque las terapias génicas generan la mayor aceleración de ingresos a medida que se materializan las economías de escala en la fabricación, particularmente en la producción de vectores virales. La mayor inversión estratégica en fabricación interna, impulsada por la necesidad de control de lotes y protección de la propiedad intelectual, está redefiniendo los patrones de selección de emplazamientos en todo el mercado de medicina regenerativa de América del Norte.

Conclusiones Clave del Informe

- Por tipo de producto, las terapias celulares lideraron con el 42,13% de la participación del mercado de medicina regenerativa de América del Norte en 2025; las terapias génicas avanzan a una CAGR del 23,82% hasta 2031.

- Por origen de las células, los enfoques alogénicos representaron el 55,22% del tamaño del mercado de medicina regenerativa de América del Norte en 2025, mientras que se prevé que las terapias autólogas crezcan a una CAGR del 20,61% hasta 2031.

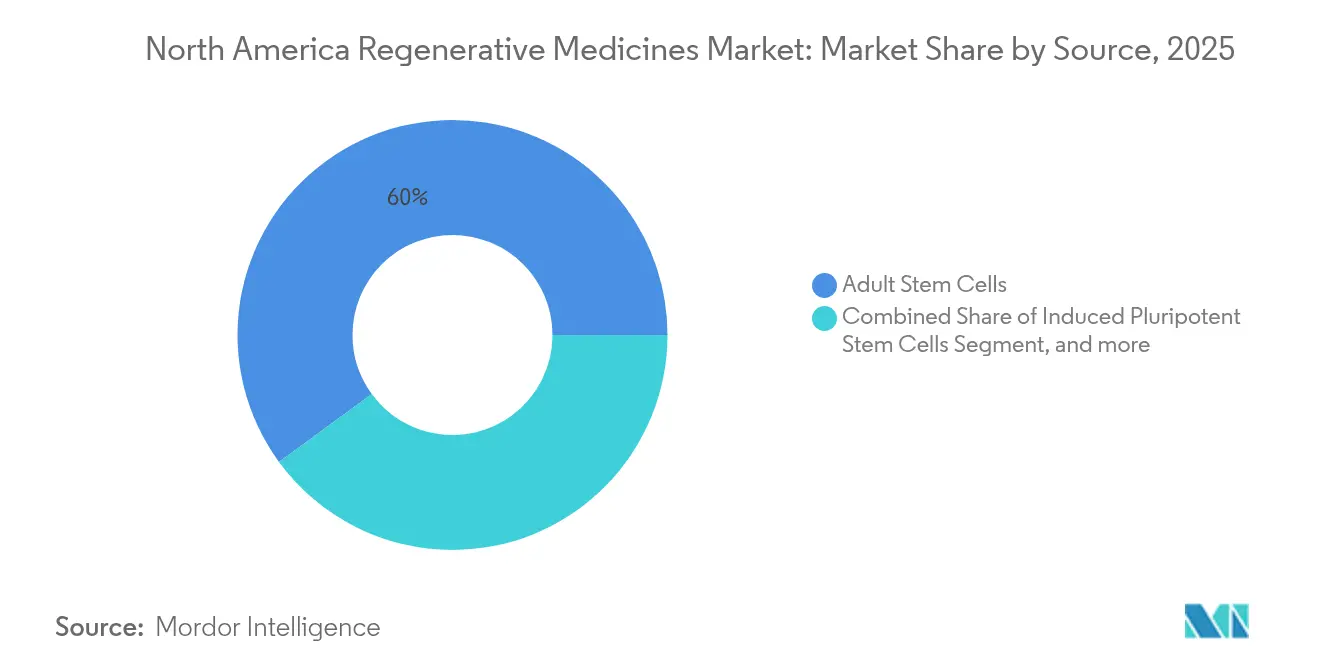

- Por fuente, las células madre adultas mantuvieron una participación de ingresos del 60,05% en 2025; el segmento de células madre pluripotentes inducidas se expande a una CAGR del 26,10%.

- Por aplicación, las indicaciones ortopédicas y musculoesqueléticas capturaron el 31,12% del mercado en 2025; las aplicaciones oncológicas exhiben el crecimiento más rápido con una CAGR del 25,27%.

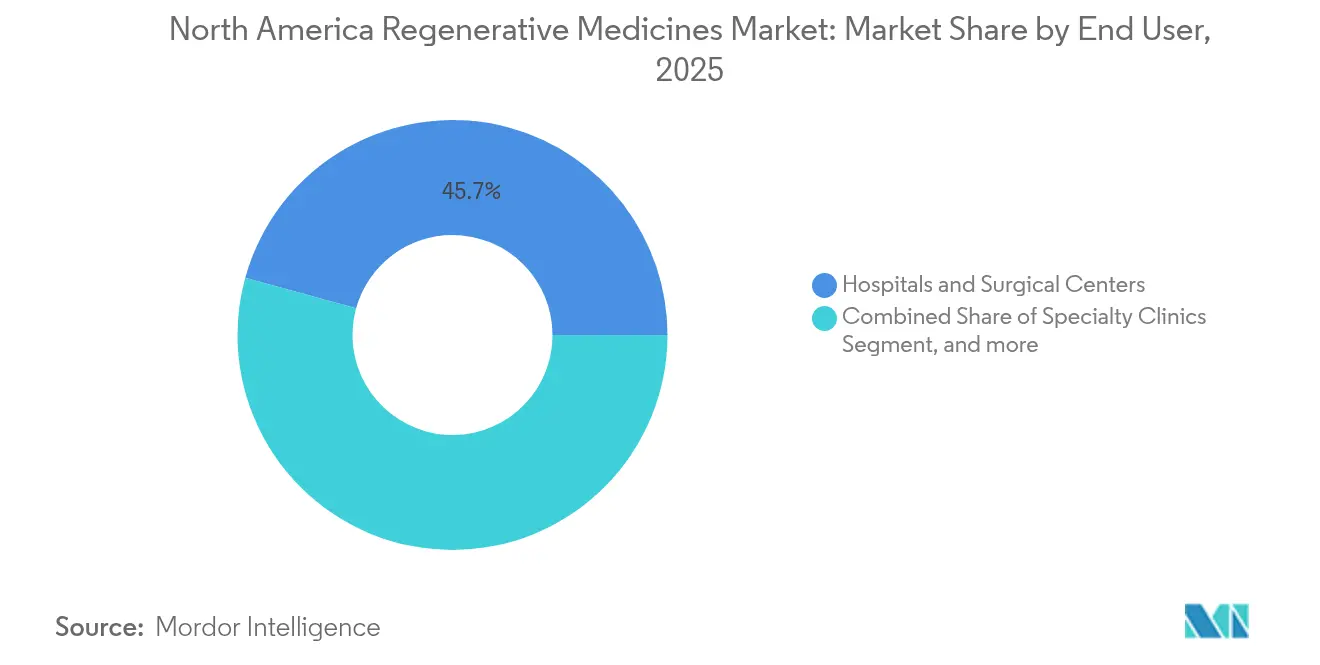

- Por usuario final, los hospitales y centros quirúrgicos representaron el 45,71% de los ingresos de 2025; los biobancos y bancos de células registran el aumento más rápido con una CAGR del 18,15%.

- Por país, Estados Unidos dominó con una participación del 83,64% en 2025, mientras que se prevé que México se acelere a una CAGR del 17,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicinas Regenerativas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia de trastornos crónicos degenerativos y relacionados con la edad | +3.2% | Estados Unidos, Canadá | Mediano plazo (2–4 años) |

| Financiamiento gubernamental y privado sólido para terapias avanzadas | +2.8% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Vías aceleradas ampliadas de la FDA que impulsan el desarrollo de productos en cartera | +2.1% | Principalmente Estados Unidos; efecto secundario en Canadá | Corto plazo (≤2 años) |

| Alianzas entre grandes farmacéuticas y biotecnológicas que aceleran las hojas de ruta de comercialización | +1.9% | Centros biotecnológicos de EE. UU.; impacto en expansión en Canadá | Mediano plazo (2–4 años) |

| Creciente adopción de tecnología de células madre | +1.7% | Panregional | Largo plazo (≥4 años) |

| Avances en bioimpresión 3D y tecnologías de ingeniería de tejidos | +1.5% | Grupos de investigación de EE. UU.; capacidad emergente en Canadá | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Trastornos Crónicos Degenerativos y Relacionados con la Edad

Una cohorte en expansión de adultos mayores está amplificando la urgencia clínica de las soluciones regenerativas. Más de 54 millones de estadounidenses viven con artritis, y las proyecciones sitúan la cifra en 78 millones para 2040, impulsando la demanda ortopédica dentro del mercado de medicina regenerativa de América del Norte.[1]Centros para el Control y la Prevención de Enfermedades, "Estadísticas de Prevalencia de Artritis," cdc.gov Los aumentos paralelos en afecciones cardiovasculares y neurodegenerativas se suman al retraso terapéutico, lo que lleva a los patrocinadores a buscar la designación de Terapia Avanzada de Medicina Regenerativa (RMAT) de la FDA para indicaciones relacionadas con la edad. La carga económica acumulada, medida en pérdida de productividad y gasto médico directo, intensifica la disposición de los pagadores a financiar opciones curativas que compensen los costos de por vida. En conjunto, estos factores epidemiológicos añaden un impulso sustancial a la actividad de desarrollo de productos en cartera en las modalidades celular, génica y de ingeniería de tejidos.

Financiamiento Gubernamental y Privado Sólido para Terapias Avanzadas

La velocidad de financiamiento subraya el ciclo de innovación en maduración. Los Institutos Nacionales de Salud asignaron USD 2.800 millones a proyectos de medicina regenerativa para el año fiscal 2024, un aumento presupuestario del 23% respecto a 2023.[2]Institutos Nacionales de Salud, "Presupuesto del Año Fiscal 2024 para Medicina Regenerativa," nih.gov Simultáneamente, el Fondo de Innovación Estratégica de Canadá comprometió CAD 1.200 millones (USD 890 millones) para construir tres centros de fabricación de terapias avanzadas, una medida diseñada para anclar la capacidad nacional y atraer acuerdos de transferencia de tecnología.[3]Gobierno de Canadá, "Fondo de Innovación Estratégica—Terapéutica Avanzada," canada.ca Los inversores de capital de riesgo están reflejando la tendencia al canalizar capital preferentemente hacia activos en etapa avanzada con vías regulatorias definidas, lo que señala confianza en la realización de ingresos a corto plazo dentro del mercado de medicina regenerativa de América del Norte.

Vías Aceleradas Ampliadas de la FDA que Impulsan el Desarrollo de Productos en Cartera

La Administración de Alimentos y Medicamentos de EE. UU. otorgó 27 nuevas designaciones RMAT durante 2024, un aumento del 42% respecto al año anterior, reduciendo el tiempo medio de revisión para las terapias celulares calificadas de 12,8 meses a 7,3 meses. Los ciclos de retroalimentación más rápidos de la agencia reducen el riesgo de desarrollo y han atraído a participantes no tradicionales, incluidas empresas tecnológicas que construyen plataformas de infraestructura de datos para apoyar la logística de terapias celulares y génicas. Estas dinámicas fortalecen el ritmo competitivo dentro del mercado de medicina regenerativa de América del Norte y reducen el tiempo hasta la clínica para indicaciones con alta necesidad no satisfecha.

Alianzas entre Grandes Farmacéuticas y Biotecnológicas que Aceleran la Comercialización

Se ejecutaron treinta y siete transacciones de asociación por valor de más de USD 28.000 millones en 2024, dirigidas a la transferencia de tecnología de fabricación en lugar de estructuras de regalías tradicionales. Los grandes grupos farmacéuticos buscan el control de extremo a extremo sobre el conocimiento de procesamiento de vectores virales y células, mientras que las biotecnológicas más pequeñas retienen una mayor participación en los programas a cambio de compartir el riesgo en etapas posteriores. La tendencia de colaboración eleva la capacidad de producción agregada y apoya hitos de escalado más rápidos, beneficiando directamente las perspectivas de crecimiento del mercado de medicina regenerativa de América del Norte.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo e infraestructura de fabricación GMP compleja | −2.5% | Estados Unidos, Canadá, México | Mediano plazo (2–4 años) |

| Cumplimiento normativo estricto y en evolución para los Medicamentos de Terapia Avanzada | −1.8% | Principalmente Estados Unidos | Corto plazo (≤2 años) |

| Evidencia clínica a largo plazo y datos de resultados limitados | −1.6% | Panregional | Largo plazo (≥4 años) |

| Desafíos éticos y de percepción pública en torno a las terapias basadas en células | −1.2% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo e Infraestructura de Fabricación GMP Compleja

La construcción especializada de salas limpias promedia USD 2.000 por pie cuadrado, cuatro veces la de las instalaciones de biológicos convencionales, y persiste la escasez de mano de obra calificada, con dos tercios de las empresas de medicina regenerativa citando dificultades de contratación en 2024. Los pasos de procesamiento manual amplían la variabilidad de los lotes; las encuestas de la industria sitúan el 15% de las ejecuciones fuera de las especificaciones de liberación, cinco veces la tasa de fallo observada para los anticuerpos monoclonales. Si bien la automatización está avanzando, la intensidad de capital sigue siendo un obstáculo formidable que frena una implementación más amplia en el mercado de medicina regenerativa de América del Norte.

Cumplimiento Normativo Estricto y en Evolución para los Medicamentos de Terapia Avanzada

Entre la lectura del ensayo y la solicitud de licencia de biológicos, los patrocinadores de medicina regenerativa dedican un promedio de 14,7 meses a navegar los requisitos de documentación, casi el doble que para los medicamentos tradicionales. Once nuevos documentos de orientación de la FDA solo en 2024 subrayan la naturaleza fluida de las expectativas regulatorias. Tras la aprobación, las Estrategias de Evaluación y Mitigación de Riesgos frecuentemente exigen un seguimiento de pacientes de 15 años. Dicha vigilancia extendida eleva los costos operativos para las empresas más pequeñas, aumentando las barreras de entrada en el mercado de medicina regenerativa de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Terapias Génicas Disrumpen los Paradigmas de Tratamiento

Las terapias celulares lideraron las tablas de ingresos en 2025 con el 42,13% de la participación del mercado de medicina regenerativa de América del Norte, beneficiándose del reembolso establecido en oncología y ortopedia. Las terapias génicas, sin embargo, registran una perspectiva de CAGR del 23,82%, impulsadas por eficiencias de fabricación que han reducido los costos de vectores virales en un 35% desde 2023.

En los productos en cartera de 2024, el 43% de los candidatos ahora combina múltiples modalidades regenerativas, lo que refleja un giro estratégico hacia construcciones combinadas. Tres de estos productos híbridos obtuvieron la autorización de la FDA a principios de 2025, confirmando la apertura regulatoria a soluciones que difuminan las categorías y que probablemente ampliarán el mercado de medicina regenerativa de América del Norte.

Por Origen de las Células: El Impulso Autólogo en Construcción

Las terapias alogénicas representaron el 55,22% del tamaño del mercado de medicina regenerativa de América del Norte en 2025, ayudadas por la escalabilidad lista para usar y las cadenas de distribución establecidas. Los enfoques autólogos están cerrando la brecha, avanzando a una CAGR del 20,61% a medida que la optimización de procesos comprime los plazos de vena a vena de 28 días en 2023 a 14 días a principios de 2025.

Los diferenciales de eficacia siguen siendo específicos de la indicación: el CAR-T autólogo mantiene una ventaja clínica en las neoplasias hematológicas, mientras que las construcciones alogénicas ofrecen un despliegue rápido en emergencias cardiovasculares. Los modelos de abastecimiento híbrido, que combinan la orientación autóloga con la fabricación alogénica, recibieron su primera aprobación en marzo de 2025, diversificando aún más el mercado de medicina regenerativa de América del Norte.

Por Fuente: Las Células Madre Pluripotentes Inducidas Reconfiguran la Economía del Desarrollo

Las células madre adultas dominaron los ingresos de 2025 con una participación del 60,05%, respaldadas por registros de seguridad en la enfermedad de injerto contra huésped y la reparación del cartílago. Sin embargo, las células madre pluripotentes inducidas son el motor de crecimiento, expandiéndose a una CAGR del 26,10% gracias a los avances en el control de procesos que han reducido los costos de producción en un 45% desde 2023.

ClinicalTrials.gov enumera 11 nuevos protocolos de células madre editadas con CRISPR lanzados durante 2024, lo que subraya una convergencia de la edición génica y la biología pluripotente. Estas innovaciones mejoran la fidelidad de diferenciación y podrían impulsar el mercado de medicina regenerativa de América del Norte hacia indicaciones más amplias de reparación de órganos.

Por Aplicación: La Oncología Cataliza la Innovación

La ortopedia retuvo el 31,12% de la participación de ingresos en 2025, anclada por procedimientos de reparación de cartílago y disco de alto volumen. La oncología, sin embargo, exhibe el ascenso más pronunciado con una previsión de CAGR del 25,27%, a medida que las plataformas de CAR-T y células NK editadas genéticamente se expanden de los entornos hematológicos a los de tumores sólidos.

Los reguladores han lanzado un programa piloto de expansión de indicaciones que reduce los umbrales de evidencia para las aprobaciones de seguimiento, recortando los plazos suplementarios hasta en un 40%. Los patrocinadores ahora ejecutan un promedio de 3,7 ensayos de expansión por terapia aprobada, intensificando la competencia dentro del mercado de medicina regenerativa de América del Norte.

Por Usuario Final: Los Centros Especializados Marcan el Ritmo de Adopción

Los hospitales y centros quirúrgicos contribuyeron con el 45,71% de los ingresos de 2025 gracias a las redes de derivación consolidadas y los contratos establecidos con los pagadores. Los biobancos y bancos de células representan el grupo de clientes de más rápido crecimiento con una CAGR del 18,15%, lo que refleja su evolución de utilidades de almacenamiento a centros de procesamiento de valor añadido.

Veintisiete sistemas hospitalarios de EE. UU. abrieron centros dedicados a terapias celulares y génicas durante 2024, creando curvas de aprendizaje de procedimientos que redujeron el tiempo de administración en un 32% y los costos auxiliares en un 28%. Dichas eficiencias amplían el acceso de los pacientes y sostienen el impulso dentro del mercado de medicina regenerativa de América del Norte.

Análisis Geográfico

Estados Unidos sustenta el mercado de medicina regenerativa de América del Norte, con el 83,64% de los ingresos de 2025, impulsado por 27 nuevas designaciones RMAT que acortaron la revisión regulatoria media en 5,5 meses. Las huellas regionales se están diversificando a medida que 14 instalaciones GMP comenzaron su construcción en el Sureste y el Medio Oeste durante 2024, catalizadas por programas de incentivos estatales en Texas, Carolina del Norte e Indiana. Estos cambios geográficos mitigan los cuellos de botella tradicionalmente concentrados en los centros biotecnológicos costeros e integran aún más el mercado de medicina regenerativa de América del Norte en el panorama nacional.

La contribución de Canadá, aunque menor en términos absolutos, se amplifica estratégicamente mediante CAD 1.200 millones en respaldo federal para tres nuevas plantas de terapias avanzadas anunciadas en marzo de 2024. El financiamiento de la atención médica universal simplifica las negociaciones de reembolso, y la Alianza Farmacéutica Pancanadiense está pilotando contratos basados en valor para terapias génicas de una sola vez. Las solicitudes de patentes originadas en universidades canadienses aumentaron un 37% interanual en 2024 según la Oficina de Propiedad Intelectual de Canadá, confirmando la fortaleza de la innovación en etapas tempranas que alimenta el desarrollo de productos en cartera continental del mercado de medicina regenerativa de América del Norte.

México proporciona el vector de crecimiento más alto con una perspectiva de CAGR del 17,93% hasta 2031. La modernización regulatoria por parte de COFEPRIS a finales de 2024 aclaró las vías de ensayos clínicos y comerciales, desencadenando cinco proyectos de inversión extranjera directa en fabricación alogénica durante el mismo año. Los menores costos laborales hacen del país una base de producción atractiva, mientras que la nueva unidad de evaluación de medicina regenerativa de CENETEC, lanzada en enero de 2025, institucionaliza la adopción basada en evidencia para los hospitales públicos. Estos cambios impulsan la demanda y refuerzan el ecosistema trilateral que define el mercado más amplio de medicina regenerativa de América del Norte.

Panorama Competitivo

La estructura competitiva en el mercado de medicina regenerativa de América del Norte tiene forma de barra de pesas: los grupos farmacéuticos multinacionales y las biotecnológicas en etapa temprana dominan, dejando un nivel medio escaso. La comercialización de terapias génicas está relativamente concentrada; los cinco principales actores controlan una participación importante en los vectores comercializados, mientras que la ingeniería de tejidos sigue siendo fragmentada. El enfoque en la propiedad intelectual se ha desplazado hacia la ciencia de fabricación; los datos de la Oficina de Patentes y Marcas de EE. UU. muestran un aumento del 67% en las solicitudes orientadas al procesamiento durante 2024, superando a las patentes de mecanismo terapéutico.

La integración vertical es ahora la estrategia predominante. El 73% de las empresas que poseen activos comerciales anunciaron expansiones de capacidad interna durante 2024 para superar la escasez de vectores y mantener protocolos propietarios de manejo de células. Estos movimientos realinean efectivamente la dinámica de poder de la cadena de suministro, incorporando el conocimiento de producción dentro de las paredes corporativas y fortaleciendo las ventajas competitivas en todo el mercado de medicina regenerativa de América del Norte.

Las oportunidades de espacio en blanco se encuentran en las intersecciones de modalidades, particularmente en la combinación de la precisión de la edición génica con construcciones celulares listas para usar. La oncología sigue siendo el campo de batalla más feroz, con 43 desarrolladores que persiguen indicaciones hematológicas superpuestas, mientras que la neurodegeneración atrae a menos participantes pero ofrece un alto valor potencial. Los participantes del mercado se diferencian menos por la novedad científica y más por especificaciones de liberación consistentes y rentables, lo que subraya la excelencia en la fabricación como la palanca principal para el liderazgo sostenido en el mercado de medicina regenerativa de América del Norte.

Líderes de la Industria de Medicinas Regenerativas de América del Norte

Integra Lifesciences

Abbvie Inc (Allergan Plc)

Cook Medical (Cook Biotech Incorporated)

Organogenesis Holdings Inc.

Smith & Nephew plc (Osiris Therapeutics)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Poseida Therapeutics obtuvo la designación RMAT de la FDA para P-BCMA-ALLO1, una terapia CAR-T alogénica basada en células TSCM dirigida al mieloma múltiple recidivante o refractario.

- Agosto de 2024: Organogenesis Holdings aseguró la cobertura de Medicare para ReNu, una suspensión amniótica indicada para la osteoartritis de rodilla, ampliando el alcance del reembolso.

- Julio de 2024: Sangamo Therapeutics y Pfizer reportaron datos positivos de Fase 3 para su terapia génica para la hemofilia A, con el 94% de los pacientes manteniendo la expresión terapéutica del factor VIII durante más de tres años.

Alcance del Informe del Mercado de Medicinas Regenerativas de América del Norte

Según el alcance del informe, las medicinas regenerativas se utilizan para reparar, reemplazar y regenerar los tejidos y órganos afectados por lesiones, enfermedades o el proceso natural de envejecimiento. Estos medicamentos restauran la funcionalidad de las células y los tejidos y se utilizan en varios trastornos degenerativos, como dermatología, enfermedades neurodegenerativas, aplicaciones cardiovasculares y ortopédicas. El Mercado de Medicina Regenerativa de América del Norte está segmentado por tipo de aplicación tecnológica y geografía.

| Terapias Celulares |

| Terapias Génicas |

| Productos de Ingeniería de Tejidos |

| Biomateriales |

| Productos Regenerativos Acelulares |

| Autólogo |

| Alogénico |

| Xenogénico |

| Células Madre Adultas |

| Células Madre Pluripotentes Inducidas |

| Células Madre Embrionarias |

| Células Madre Hematopoyéticas |

| Ortopedia y Musculoesquelético |

| Dermatología y Cuidado de Heridas |

| Cardiovascular |

| Neurología |

| Oncología |

| Oftalmología |

| Otros (Endocrino, Renal, etc.) |

| Hospitales y Centros Quirúrgicos |

| Clínicas Especializadas |

| Institutos Académicos y de Investigación |

| Biobancos y Bancos de Células |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Terapias Celulares |

| Terapias Génicas | |

| Productos de Ingeniería de Tejidos | |

| Biomateriales | |

| Productos Regenerativos Acelulares | |

| Por Origen de las Células | Autólogo |

| Alogénico | |

| Xenogénico | |

| Por Fuente | Células Madre Adultas |

| Células Madre Pluripotentes Inducidas | |

| Células Madre Embrionarias | |

| Células Madre Hematopoyéticas | |

| Por Aplicación | Ortopedia y Musculoesquelético |

| Dermatología y Cuidado de Heridas | |

| Cardiovascular | |

| Neurología | |

| Oncología | |

| Oftalmología | |

| Otros (Endocrino, Renal, etc.) | |

| Por Usuario Final | Hospitales y Centros Quirúrgicos |

| Clínicas Especializadas | |

| Institutos Académicos y de Investigación | |

| Biobancos y Bancos de Células | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicina regenerativa de América del Norte?

El tamaño del mercado de medicina regenerativa de América del Norte es de USD 17,19 mil millones en 2026 y está previsto que ascienda a USD 34,43 mil millones para 2031.

¿Qué segmento está creciendo más rápido?

Las terapias génicas muestran el mayor crecimiento, avanzando a una CAGR del 23,82% hasta 2031 debido a la mejora en la fabricación y los resultados clínicos fundamentales.

¿Por qué México es la geografía de más rápido crecimiento?

La modernización regulatoria, la fabricación rentable y la expansión del turismo médico impulsarán a México a una CAGR del 17,93% durante el período de previsión.

¿Cómo influyen las vías aceleradas de la FDA en el mercado?

Los programas RMAT, Terapia Innovadora y Vía Rápida han reducido los tiempos de revisión media hasta en 5,5 meses, acelerando el tiempo de comercialización de las terapias innovadoras.

¿Cuáles son los principales desafíos para la fabricación a gran escala?

Los altos costos de capital para las instalaciones GMP, la escasez de mano de obra calificada y la variabilidad de los lotes imponen obstáculos significativos, especialmente para los desarrolladores más pequeños.

Última actualización de la página el: