Tamaño y Participación del Mercado de Imágenes Forenses

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

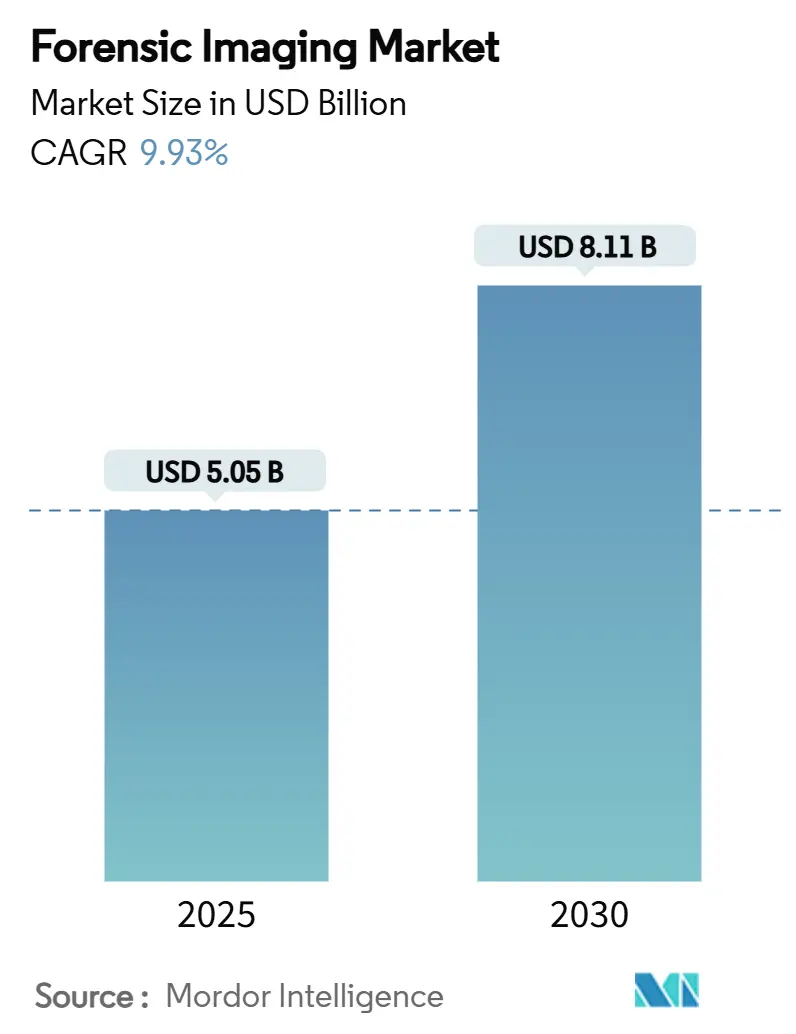

| Tamaño del Mercado (2025) | 5.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.11 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.93% CAGR |

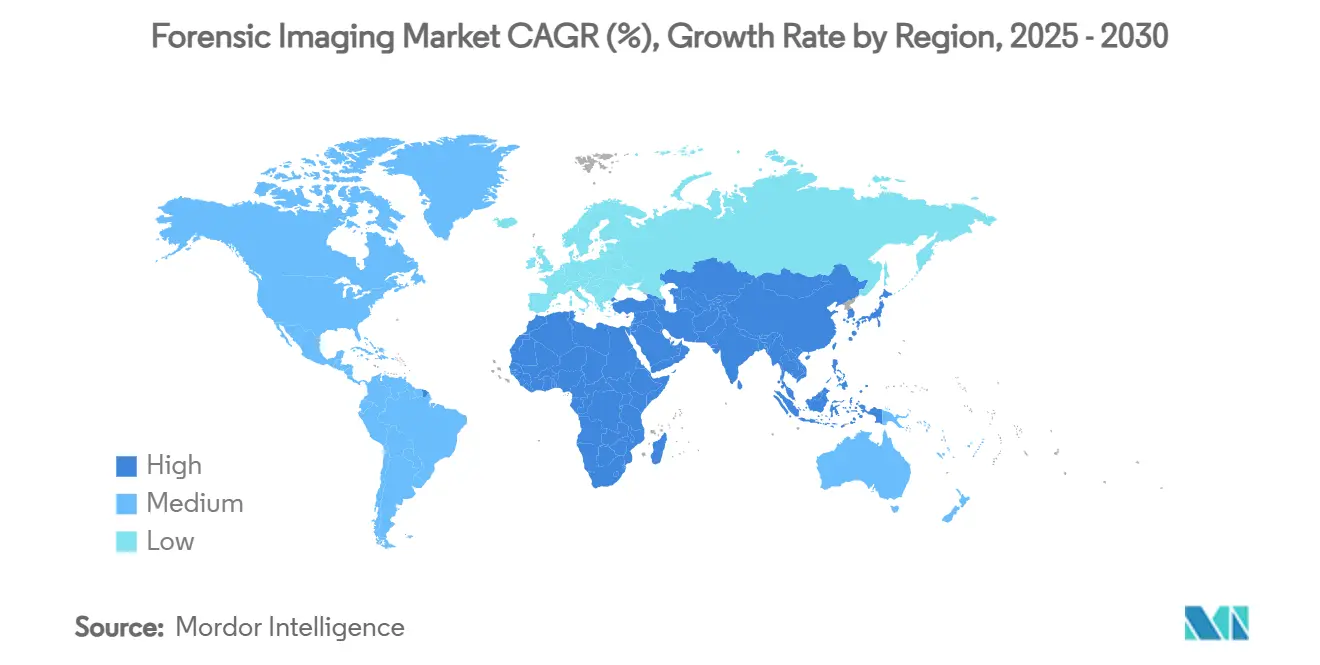

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

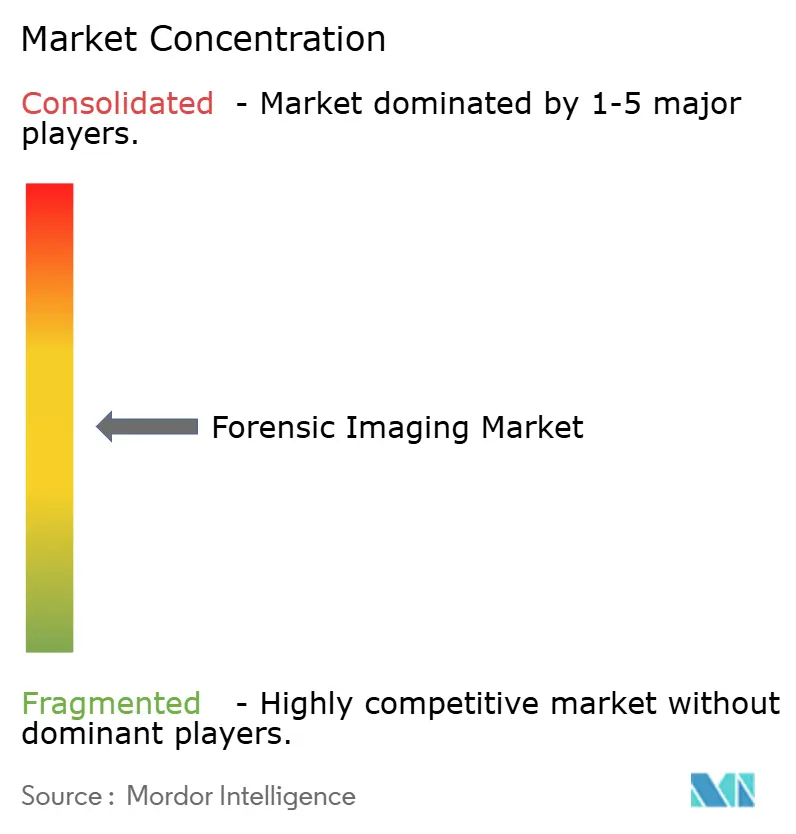

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Imágenes Forenses por Mordor Intelligence

El tamaño del mercado de imágenes forenses se sitúa en USD 5,05 mil millones en 2025 y se proyecta que alcance los USD 8,11 mil millones para 2030, lo que refleja una CAGR del 9,93%. Esta expansión sostenida señala la rapidez con que los tribunales, los investigadores y los médicos forenses están adoptando herramientas avanzadas de evidencia visual. El impulso proviene de la creciente aceptación de pruebas digitales en los tribunales, las expectativas de plazos más rápidos en las investigaciones penales y la creciente necesidad de gestionar casos post mortem sensibles con una invasividad mínima. Los proveedores que combinan escáneres de alta resolución con análisis impulsados por inteligencia artificial están disfrutando de ciclos de pedidos más rápidos, mientras que los archivos habilitados en la nube están comenzando a facilitar la colaboración transfronteriza a pesar de las persistentes preocupaciones sobre privacidad. Sin embargo, la presión sobre el presupuesto de capital sigue limitando la adopción en laboratorios más pequeños; muchos optan por arrendar equipos o dependen de centros regionales de excelencia para análisis complejos.

Conclusiones Clave del Informe

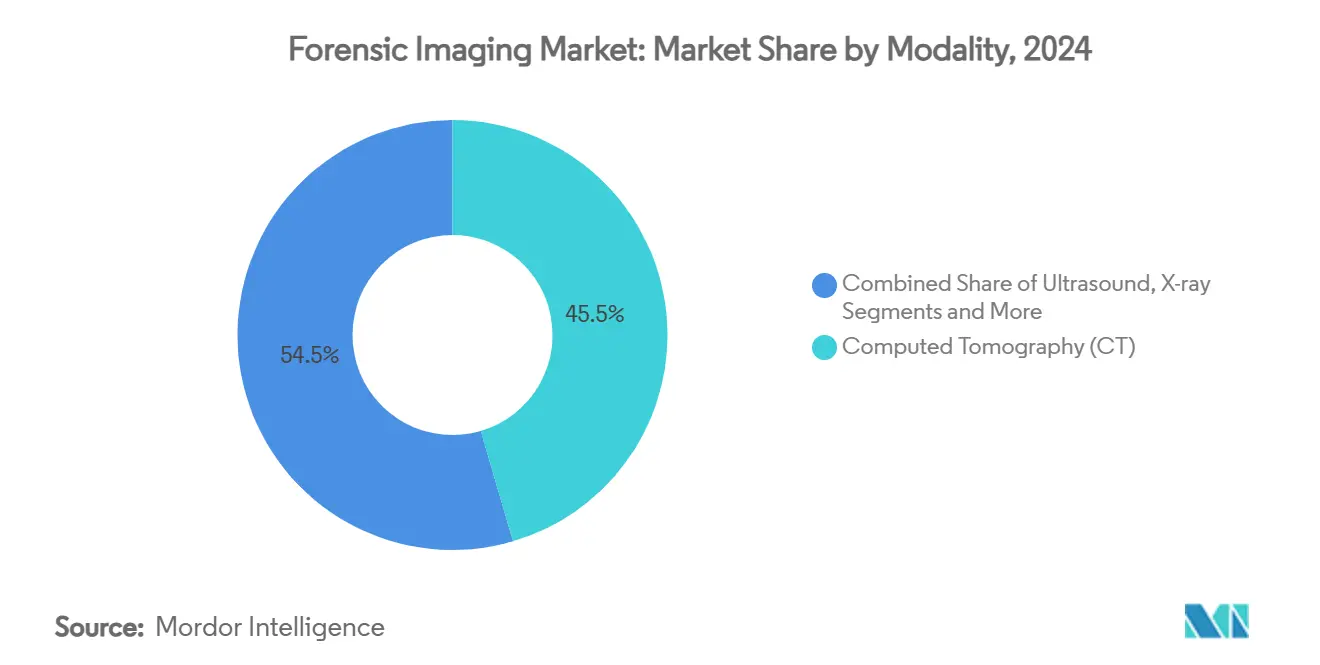

- Por modalidad, la tomografía computarizada capturó el 45,46% de la participación del mercado de imágenes forenses en 2024. La micro-TC y la nano-TC avanzan a una CAGR del 13,57% hasta 2030, el ritmo más rápido entre las modalidades.

- Por componente, el hardware representó el 56,24% del tamaño del mercado de imágenes forenses en 2024. Se proyecta que el software se expanda a una CAGR del 12,32% entre 2025 y 2030.

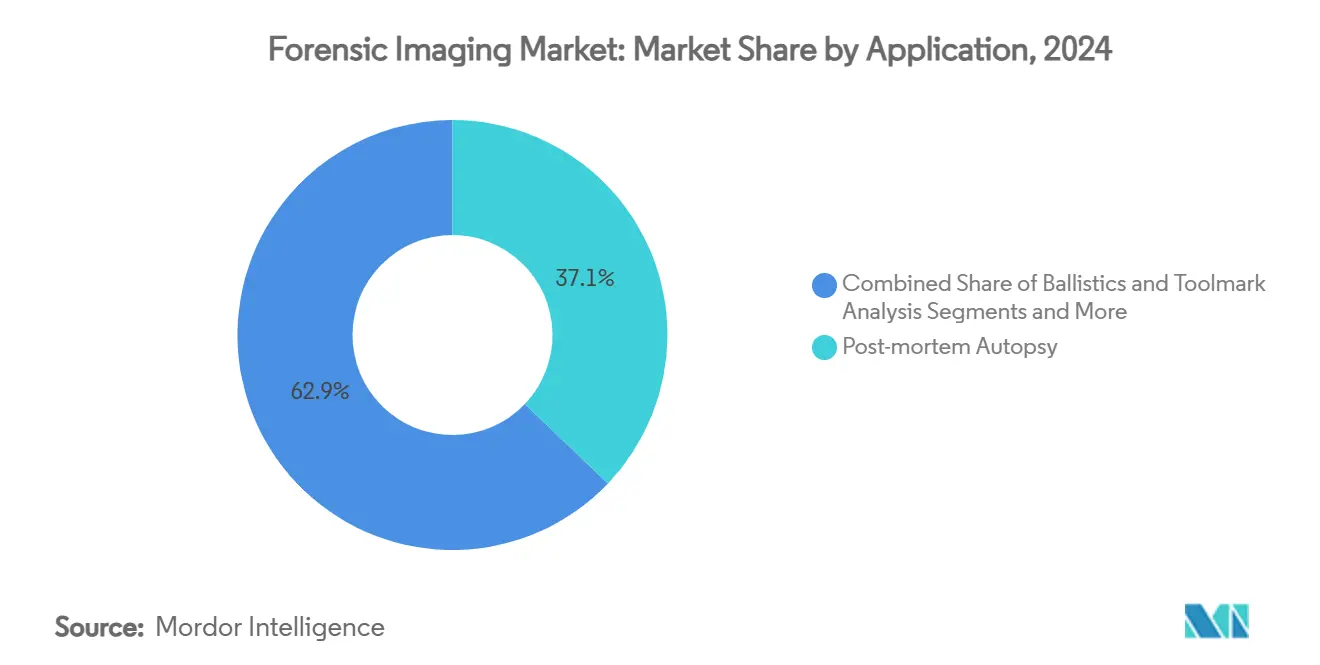

- Por aplicación, la autopsia post mortem representó el 37,13% de los ingresos en 2024, mientras que se prevé que la reconstrucción de escenas del crimen crezca un 13,57% anual hasta 2030.

- Por usuario final, los laboratorios forenses representaron el 39,43% del gasto de los usuarios finales en 2024; los profesionales independientes muestran las perspectivas de crecimiento más altas con una CAGR del 12,67%.

- Por geografía, América del Norte lideró con una participación del 37,65% en 2024; se espera que Asia-Pacífico crezca un 11,14% anual hasta 2030.

Tendencias e Información del Mercado Global de Imágenes Forenses

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la virtopsia para autopsia mínimamente invasiva | +2.1% | Europa, América del Norte, implementación global | Mediano plazo (2-4 años) |

| Aceptación judicial de la evidencia digital | +1.8% | América del Norte, UE, expansión hacia APAC | Largo plazo (≥ 4 años) |

| Imágenes 3D más IA para la reconstrucción de escenas del crimen | +2.3% | Mercados desarrollados a nivel mundial | Corto plazo (≤ 2 años) |

| Financiamiento gubernamental para la modernización de laboratorios | +1.7% | Núcleo de Asia-Pacífico, expansión hacia MEA | Mediano plazo (2-4 años) |

| Sistemas portátiles para la ciencia forense de vida silvestre | +0.9% | Puntos críticos de conservación en todo el mundo | Largo plazo (≥ 4 años) |

| Micro-TC de baja dosis para el trabajo con restos históricos | +0.8% | Europa, América del Norte, APAC emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de la Virtopsia para Autopsia Mínimamente Invasiva

Los procedimientos de autopsia digital permiten a los patólogos inspeccionar lesiones internas sin cortar tejido, una ventaja en regiones donde las normas culturales o religiosas desalientan las autopsias convencionales. Las tomografías computarizadas y las resonancias magnéticas de alta resolución combinadas con la segmentación automatizada pueden revelar patrones de trauma, objetos extraños o marcadores de enfermedades en un formato fácilmente compartible con los oficiales investigadores. Investigadores demostraron recientemente análisis de momias completamente segmentados que preservaron los especímenes antiguos intactos.[1]Ahmed Hassan, "Segmentación Automatizada de Imágenes de Microtomografía de Momias Egipcias," NCBI, ncbi.nlm.nih.gov Tras el lanzamiento en 2024 del Instituto Nacional de Ciencias Forenses de Filipinas, varios estados del Sudeste Asiático presupuestaron salas de virtopsia, expandiendo el mercado de imágenes forenses en economías de ingresos más bajos. Cuando el trauma es complejo —múltiples heridas de bala, lesiones por explosión o restos en descomposición— la técnica también protege la integridad de la evidencia, reduciendo las disputas sobre la cadena de custodia en los tribunales.

Creciente Aceptación Judicial de la Evidencia Digital

Los tribunales hoy en día sopesan de forma rutinaria reconstrucciones 3D de escenas del crimen, pilas de cortes de TC y videos mejorados con IA durante las deliberaciones. Las directrices ISO/IEC 27042 exigen continuidad, validez y reproducibilidad, lo que obliga a los proveedores a incorporar registros de auditoría y controles de inmutabilidad en las plataformas de imágenes.[2]Grupo de Trabajo ISO/IEC 27042, "Examen de Evidencia Digital," iso27001security.com Si bien el fallo de 2024 en el caso Washington v. Puloka excluyó un video filtrado por IA debido a deficiencias en el protocolo, la decisión también aclaró los datos de validación que los jueces esperan, una hoja de ruta para que los proveedores y profesionales alineen sus flujos de trabajo. Cuando los modelos 3D mejoran la comprensión de los jurados sobre las trayectorias balísticas, la admisibilidad tiende a seguir, pero la inconsistencia entre jurisdicciones aún fragmenta la adopción global.

Integración de Imágenes 3D con IA para la Reconstrucción de Escenas del Crimen

Las canalizaciones de aprendizaje profundo ahora pueden etiquetar marcas de herramientas difíciles de detectar, estimar la edad de la víctima a partir de imágenes del cráneo con alta precisión y registrar automáticamente conjuntos de fotografías dispares en mallas 3D con precisión milimétrica.[3]Bum-Joo Cho, "Estimación de la Edad Infantil a partir de Imágenes de Rayos X del Cráneo Mediante Aprendizaje Profundo," Nature Scientific Reports, nature.com Los primeros adoptantes reportan un cierre de casos más rápido y una reducción de las horas de los técnicos, una métrica de ahorro convincente para los comités de presupuesto. Las redes neuronales que procesan fotogramas térmicos e hiperespectrales añaden capas de evidencia que de otro modo serían invisibles para el ojo humano. Los obstáculos persisten —clústeres de cómputo de alto rendimiento y formación especializada— pero los servicios en la nube basados en suscripción están reduciendo los costos de entrada para los laboratorios medianos.

Financiamiento Gubernamental para la Modernización de Laboratorios Forenses

Los programas de subvenciones nacionales han pivotado hacia la infraestructura de evidencia digital. El Instituto Nacional de Justicia de los Estados Unidos destinó fondos en 2025 para escáneres de TC de alto rendimiento como parte de su iniciativa más amplia de reducción de atrasos. India y Filipinas ahora agrupan hardware de imágenes, plataformas de gestión de datos y formación plurianual en licitaciones únicas, priorizando soluciones integrales sobre compras fragmentadas. Los proveedores capaces de certificar la interoperabilidad con los protocolos ISO y SWGDE ganan más licitaciones, lo que da forma a las prioridades de la hoja de ruta de productos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de los sistemas de imágenes avanzados | -1.9% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de especialistas capacitados en imágenes forenses | -1.4% | A nivel mundial, especialmente en APAC y MEA | Mediano plazo (2-4 años) |

| Estándares de admisibilidad inconsistentes para imágenes 3D | -1.1% | Enfoque en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la privacidad de datos en archivos en la nube | -0.8% | UE, América del Norte, creciente a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Sistemas de Imágenes Avanzados

Un equipo de TC multicorte adecuado para virtopsia puede superar los USD 3 millones, un desembolso que también requiere salas blindadas y suministros de energía de alta potencia. Los laboratorios de condados más pequeños a menudo posponen las actualizaciones o dependen de centros regionales, lo que reduce los pedidos totales de equipos. El arrendamiento ayuda, aunque las cláusulas contractuales a veces restringen las actualizaciones de software a mitad del ciclo, vinculando a los compradores a una tecnología de cinco años sin extensiones de IA.

Escasez de Especialistas Capacitados en Imágenes Forenses

Los sistemas modernos requieren talento interdisciplinario: radiología, programación y metodología forense. La oferta global de dichos profesionales está por detrás de la demanda, y los salarios han aumentado en consecuencia. Varios gobiernos ahora subvencionan programas de certificación, pero muchos graduados prefieren roles de radiología clínica con mayor remuneración, prolongando la brecha de habilidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad: La TC ancla la adopción mientras la micro-TC avanza rápidamente

La tomografía computarizada representó el 45,46% de la participación del mercado de imágenes forenses en 2024, lo que subraya su papel como el análisis predeterminado para la autopsia virtual y el mapeo de lesiones internas. Se proyecta que la micro-TC y la nano-TC juntas se expandan a una CAGR del 13,46% hasta 2030, impulsadas por laboratorios que necesitan una resolución inferior a 100 µm para evidencias traza y trabajos con restos patrimoniales. La radiografía digital de rayos X sigue siendo relevante porque es portátil y económica, lo que permite a las instalaciones rurales participar en el mercado de imágenes forenses sin grandes cambios de infraestructura. La resonancia magnética está ganando terreno para la patología de tejidos blandos y la detección de coágulos post mortem, respaldada por nuevos sistemas de bajo campo que reducen los costos de instalación. Las unidades de escaneo de superficie y fotogrametría están registrando pedidos ágiles a medida que las agencias pasan de bocetos en papel a modelos 3D con precisión milimétrica para la documentación de escenas.

El dominio de la TC se basa en su capacidad para proporcionar datos de cortes apilables que se integran sin problemas con las canalizaciones de segmentación de IA, acortando el tiempo de examen. La participación de la modalidad también está protegida por el uso compartido hospitalario, que impulsa la utilización anual del escáner por encima del 80% en regiones de alta población. El potencial de la micro-TC depende de las instituciones patrimoniales que ahora presupuestan escáneres de doble uso capaces de manejar tanto especímenes arqueológicos como de casos penales. Las cámaras térmicas e hiperespectrales siguen siendo de nicho, pero están registrando un crecimiento de dos dígitos en las unidades de delitos contra la vida silvestre, donde las heridas ocultas o las marcas de contrabando requieren captura en espectro no visible. Las actualizaciones continuas de software permiten a las salas de rayos X más antiguas añadir capacidades de IA, extendiendo los ciclos de vida del hardware y moderando los picos de gasto de capital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El hardware domina pero el software marca el ritmo

El hardware representó el 56,24% de los ingresos del mercado de imágenes forenses en 2024 porque cada laboratorio debe invertir primero en escáneres, detectores y blindaje antes de ejecutar análisis. Se proyecta que el segmento de software crezca un 12,32% anual hasta 2030 a medida que la IA automatiza la segmentación, la estimación de edad y la comparación de marcas de herramientas, desplazando los ingresos hacia las suscripciones. Los proveedores ahora incluyen cifrado de cadena de custodia en las plataformas de visualización para alinearse con las reglas de integridad de evidencia ISO/IEC 27042. El análisis habilitado en la nube está ganando terreno en regiones con orientación clara sobre soberanía de datos, aunque muchos laboratorios de la UE aún mantienen archivos primarios en las instalaciones para cumplir con las obligaciones del RGPD. Los servicios —que cubren calibración, formación y lecturas remotas— añaden resiliencia para los laboratorios que carecen de experiencia interna.

El crecimiento en el lado del hardware continúa a medida que las economías emergentes construyen campus forenses desde cero y reemplazan las salas de rayos X analógicos con sistemas de TC de 64 cortes. Sin embargo, los márgenes se están desplazando hacia módulos de software con funciones enriquecidas que se integran en los escáneres existentes, lo que permite a las agencias aplazar costosas sustituciones. Los paquetes de aprendizaje profundo ahora estiman la edad de la clavícula adolescente dentro de dos años del valor real, una capacidad que mejoró la confianza en los tribunales en los juicios de 2025. Los proveedores que combinan ventas de hardware con acuerdos de servicio plurianuales ganan licitaciones porque resuelven tanto las brechas de personal como las necesidades tecnológicas. Dichos contratos integrales impulsan los ingresos recurrentes y profundizan la fidelización de clientes, elevando sutilmente la participación de mercado de imágenes forenses a largo plazo de los proveedores de línea completa.

Por Aplicación: La reconstrucción se dispara mientras la autopsia sigue siendo el núcleo

La autopsia post mortem representó el 37,13% de los ingresos de 2024 y sigue siendo la columna vertebral del mercado de imágenes forenses; muchas jurisdicciones ahora exigen una TC para cada muerte sospechosa. Se proyecta que la reconstrucción de escenas del crimen aumente un 13,57% anual hasta 2030, impulsada por investigadores que necesitan entornos 3D navegables que aclaren las trayectorias de las balas y los ángulos de salpicadura de sangre para los jurados. Las unidades de balística y análisis de marcas de herramientas dependen de la micro-TC para estudiar los surcos de estriado sin tocar el proyectil, preservando la evidencia intacta para su confirmación posterior. Las imágenes forenses de vida silvestre ya no son marginales, ya que los oficiales de aduanas despliegan TC portátiles para verificar las incautaciones de marfil en cuestión de horas. La documentación de patrones y trazas también se beneficia de la fotogrametría que captura impresiones de calzado en menos de un minuto con una fidelidad submilimétrica.

El atractivo de las herramientas de reconstrucción radica en su impacto en los tribunales; los recorridos virtuales inmersivos reducen la confusión de los jurados y reducen el tiempo de los testigos expertos, lo que hace que los fiscales estén dispuestos a financiar actualizaciones. Las imágenes de autopsia continúan expandiéndose a través de programas de virtopsia que respetan los límites culturales o religiosos sobre los procedimientos invasivos mientras mejoran la precisión diagnóstica. Los protocolos de estimación de edad que utilizan IA basada en el cráneo acortan los flujos de trabajo de víctimas no identificadas y reducen los atrasos de almacenamiento en la morgue. Las aplicaciones de vida silvestre atraen subvenciones de ONG, diversificando los ingresos y amortiguando las fluctuaciones del presupuesto público. La expansión de los casos de uso está haciendo que las imágenes sean esenciales en lugar de un complemento especializado, impulsando el crecimiento en el mercado de imágenes forenses.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los laboratorios lideran pero los independientes se aceleran

Los laboratorios forenses generaron el 39,43% de la demanda de 2024 porque procesan grandes volúmenes de casos y tienen acreditación para la presentación de evidencias. Los profesionales independientes, aunque más pequeños en términos absolutos de dólares, están previstos para una CAGR del 12,67% a medida que los tribunales buscan cada vez más expertos externos para evitar sesgos percibidos. Los hospitales y centros médicos académicos aprovechan los escáneres existentes para realizar trabajos de virtopsia fuera del horario clínico, aumentando la utilización del escáner y reduciendo el costo por caso. Las agencias de aplicación de la ley ahora adquieren furgonetas portátiles de rayos X o TC para inspecciones de escenas de bombas y búsquedas de tumbas clandestinas, acercando las imágenes al punto de investigación. Los institutos de investigación obtienen subvenciones para perfeccionar protocolos que luego migran a la práctica de primera línea, sembrando futuros ciclos de actualización de equipos.

Los expertos privados a menudo alquilan tiempo de escáner o se asocian con hospitales, aumentando la penetración del mercado sin grandes desembolsos de capital. Su auge también estimula la demanda de software fácil de usar que puede ejecutarse en estaciones de trabajo estándar en lugar de clústeres dedicados. Los laboratorios públicos responden ampliando sus menús de servicios —como lecturas de TC rápidas en 48 horas— para retener clientes y proteger su participación en el mercado de imágenes forenses. Los programas universitarios forman a la próxima cohorte de tecnólogos en imágenes, abordando la escasez de habilidades que de otro modo limita el crecimiento. La colaboración entre todos los grupos de usuarios acelera la estandarización de protocolos, reforzando la admisibilidad y amplificando las perspectivas del tamaño del mercado de imágenes forenses.

Análisis Geográfico

América del Norte generó el 37,65% de los ingresos de 2024, impulsada por programas de subvenciones de larga data y marcos de acreditación integrales. Los fondos federales ayudaron a los condados más pequeños a acceder a sistemas de TC de alto número de cortes, mientras que los grupos de trabajo nacionales publicaron protocolos de imágenes que los tribunales citan fácilmente. Los modelos de estimación de edad de la clavícula mediante aprendizaje profundo refinados en centros de los Estados Unidos demuestran cómo la colaboración académico-forense acelera la innovación. No obstante, los debates sobre privacidad de datos en relación con las copias de seguridad en la nube continúan, lo que lleva a algunos estados a exigir el almacenamiento dentro del país.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 11,14% hasta 2030. India, Filipinas e Indonesia iniciaron la construcción de modernos campus forenses en 2024-2025, destinando fondos no solo para escáneres sino también para redes de fibra óptica y estaciones de trabajo de IA. La formación sigue siendo una necesidad urgente; muchos gobiernos financian becas en el extranjero o invitan a campamentos de entrenamiento liderados por proveedores. Las fluctuaciones cambiarias ocasionalmente retrasan las licitaciones, pero el tamaño de la población, la urbanización y los atrasos judiciales hacen de APAC el motor de crecimiento a largo plazo del mercado de imágenes forenses.

Europa ocupa el tercer lugar por valor pero el primero en estandarización transfronteriza. El cumplimiento del RGPD influye en los módulos de cifrado de hardware y empuja a los proveedores hacia arquitecturas de nube de conocimiento cero. Las subvenciones de investigación en Alemania, Francia y los países nórdicos patrocinan análisis de patrimonio cultural —momias, restos medievales, madera histórica— difuminando los límites entre la arqueología y la criminología. Estos proyectos de doble uso sostienen la demanda incluso cuando los presupuestos policiales se ajustan.

Panorama Competitivo

La fragmentación del mercado define la fase actual: ningún proveedor supera una participación global de ingresos del 10% en todas las modalidades. Las grandes empresas de imágenes médicas aprovechan sus líneas existentes de IRM y TC, pero enfrentan la competencia de especialistas en micro-TC, fotogrametría y lidar para escenas del crimen. Los actores puros de software ganan terreno al licenciar módulos de IA agnósticos de la marca del escáner, atrayendo a laboratorios que buscan extender la vida útil del hardware. Las alianzas estratégicas —fabricante de hardware más empresa emergente de IA más proveedor de almacenamiento en la nube— ahora aparecen en la mayoría de los documentos de licitación, ya que los compradores prefieren soluciones llave en mano.

Los servicios de formación se incluyen cada vez más con el equipo, en respuesta a la escasez de habilidades. Las empresas que operan academias de formación móviles ganan buena voluntad y a menudo aseguran contratos de mantenimiento posteriores. La actividad de patentes se concentra en la segmentación automatizada y el registro de la cadena de custodia de evidencia digital. Los sistemas portátiles forman un espacio en blanco: mochilas de TC resistentes, cámaras térmicas montadas en drones y tabletas de rayos X de mano todavía son raras, pero están atrayendo financiamiento de capital de riesgo.

Líderes de la Industria de Imágenes Forenses

Canon Medical Systems

GE HealthCare

FARO Technologies

Leica Microsystems

Carl Zeiss AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Bayer lanzó Centafore™, una unidad de Laboratorio Central de Imágenes que ofrece servicios por contrato que abarcan el apoyo a ensayos clínicos y la validación de SaMD.

- Febrero de 2025: Canon Healthcare USA adquirió una instalación en Cleveland para que sirva como sede y centro de innovación en imágenes en asociación con Cleveland Clinic.

- Abril de 2024: El Instituto Nacional de Justicia de los Estados Unidos publicó directrices de estimación de edad basadas en radiografías dentales aceptadas bajo los estándares Daubert.

Alcance del Informe Global del Mercado de Imágenes Forenses

| Rayos X (Radiografía Digital) |

| Tomografía Computarizada (TC) |

| Resonancia Magnética (IRM) |

| Micro-TC y Nano-TC |

| Ultrasonido |

| Superficie 3D y Fotogrametría |

| Imágenes Térmicas |

| Otras Modalidades Emergentes |

| Hardware |

| Software |

| Servicios |

| Autopsia Post Mortem (Virtopsia) |

| Reconstrucción de Escenas del Crimen |

| Análisis de Balística y Marcas de Herramientas |

| Estimación de Edad e Identificación |

| Documentación de Patrones y Trazas de Evidencia |

| Ciencia Forense de Vida Silvestre |

| Otras Aplicaciones |

| Laboratorios Forenses |

| Hospitales y Centros Médicos Académicos |

| Agencias de Aplicación de la Ley |

| Institutos de Investigación y Universidades |

| Profesionales Forenses Independientes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad | Rayos X (Radiografía Digital) | |

| Tomografía Computarizada (TC) | ||

| Resonancia Magnética (IRM) | ||

| Micro-TC y Nano-TC | ||

| Ultrasonido | ||

| Superficie 3D y Fotogrametría | ||

| Imágenes Térmicas | ||

| Otras Modalidades Emergentes | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Aplicación | Autopsia Post Mortem (Virtopsia) | |

| Reconstrucción de Escenas del Crimen | ||

| Análisis de Balística y Marcas de Herramientas | ||

| Estimación de Edad e Identificación | ||

| Documentación de Patrones y Trazas de Evidencia | ||

| Ciencia Forense de Vida Silvestre | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Laboratorios Forenses | |

| Hospitales y Centros Médicos Académicos | ||

| Agencias de Aplicación de la Ley | ||

| Institutos de Investigación y Universidades | ||

| Profesionales Forenses Independientes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de imágenes forenses en 2025?

El mercado está valorado en USD 5,05 mil millones en 2025.

¿Con qué rapidez se espera que crezca el mercado de imágenes forenses?

Se prevé que registre una CAGR del 9,93% y alcance los USD 8,11 mil millones para 2030.

¿Qué modalidad lidera el gasto actual?

La tomografía computarizada representa el 45,46% de los ingresos de 2024.

¿Qué región muestra las perspectivas de crecimiento más sólidas?

Se proyecta que Asia-Pacífico se expanda un 11,14% por año hasta 2030.

¿Cuál es el principal obstáculo para la adopción en los mercados emergentes?

Los altos costos de capital y la escasez de especialistas capacitados en imágenes dificultan la adopción.

¿Por qué los profesionales forenses independientes están ganando participación?

Los tribunales demandan testimonios especializados e imparciales, y los servicios privatizados satisfacen esa necesidad mientras los laboratorios públicos enfrentan atrasos.

Última actualización de la página el: