Tamaño y Participación del Mercado de Pruebas de ADN para Mascotas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de ADN para Mascotas por Mordor Intelligence

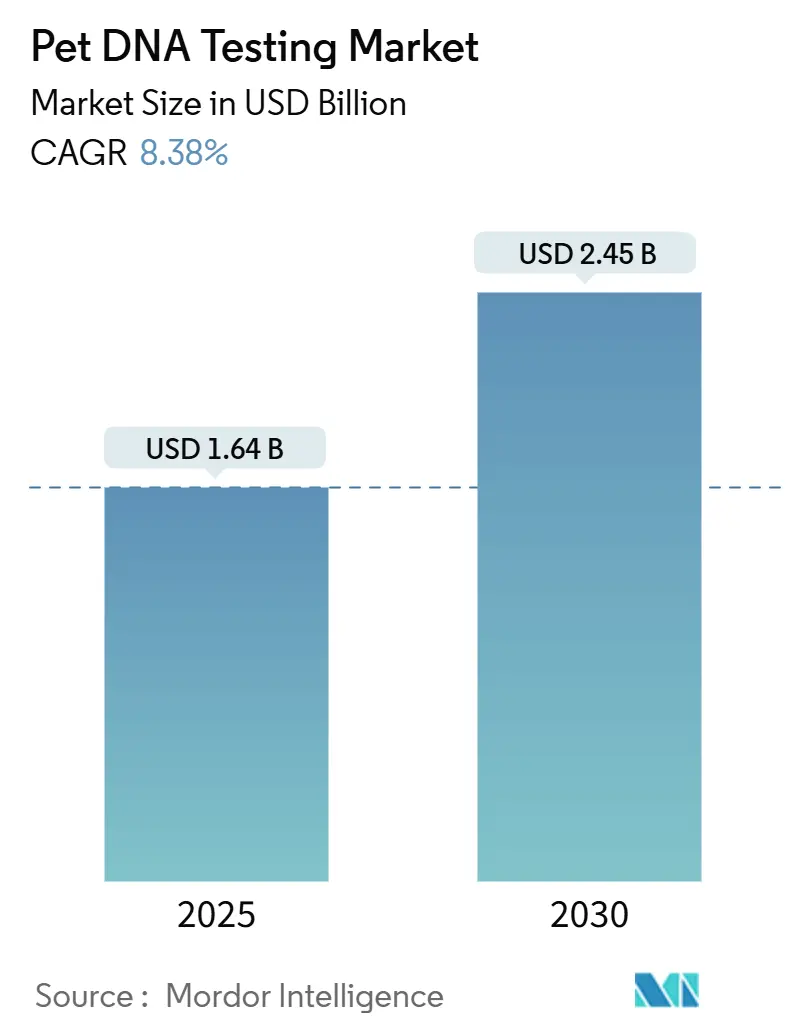

El tamaño del Mercado de Pruebas de ADN para Mascotas se estima en USD 1,64 mil millones en 2025, y se espera que alcance USD 2,45 mil millones en 2030, a una CAGR del 8,38% durante el período de pronóstico (2025-2030).

La demanda aumenta a medida que los precios de la secuenciación de nueva generación (NGS) continúan bajando, el comercio electrónico directo al consumidor (DTC) simplifica el acceso y los propietarios buscan información preventiva que rivaliza con la genómica humana. El mercado de pruebas de ADN para mascotas también se beneficia de mejoras constantes en la automatización de laboratorios, una mayor integración veterinaria y un creciente conjunto de evidencia revisada por pares que valida las aplicaciones clínicas. La consolidación estratégica —liderada por Mars Petcare, Zoetis y un puñado de innovadores de nicho— continúa ampliando los biorrepositorios, mejorando la precisión de las pruebas y desbloqueando oportunidades de venta cruzada que se extienden desde la identificación de razas hasta el cribado oncológico. Asia-Pacífico está preparada para superar a todas las demás regiones, convirtiendo la creciente humanización de las mascotas y la reducción del tamaño de los hogares en una adopción de pruebas de dos dígitos. Mientras tanto, Estados Unidos mantiene una sólida ventaja de pionero a medida que la Administración de Alimentos y Medicamentos (FDA) eleva las pruebas desarrolladas en laboratorio (LDT) al estatus completo de dispositivo médico, un paso que obligará a los rezagados a mejorar sus sistemas de calidad o abandonar el mercado.

Conclusiones Clave del Informe

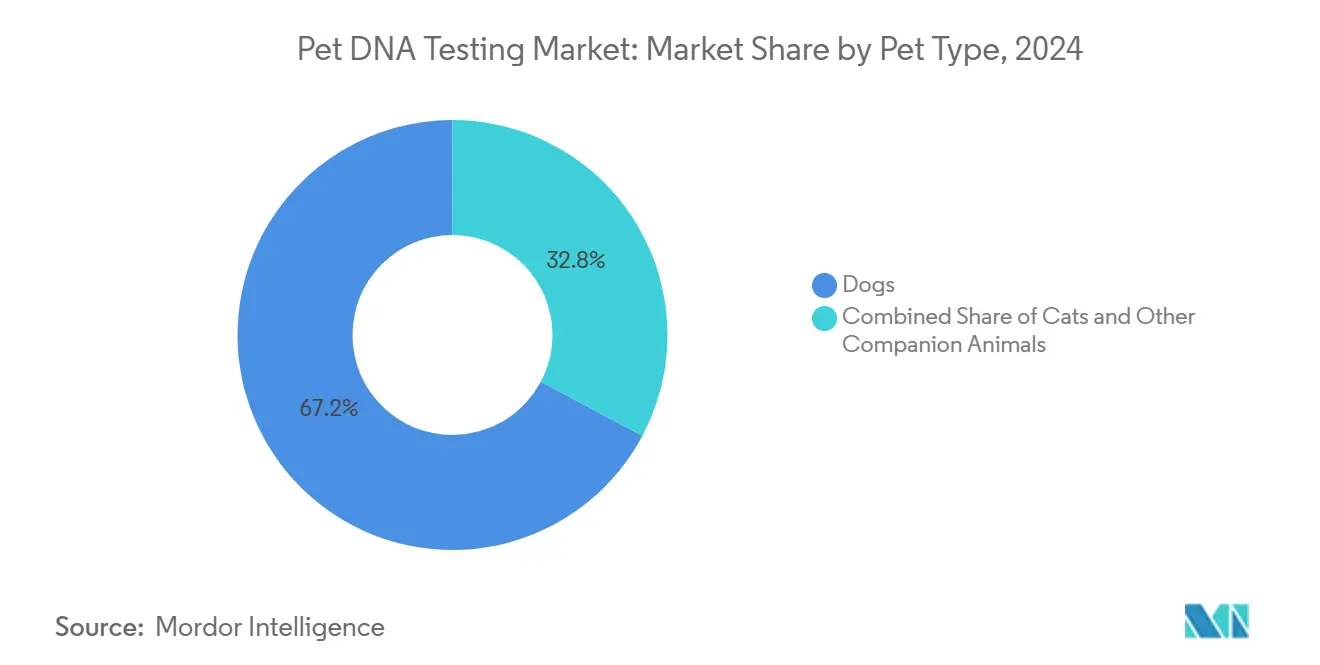

- Por tipo de mascota, los perros aseguraron el 67,24% de la participación del mercado de pruebas de ADN para mascotas en 2024, mientras que se prevé que los gatos se expandan a una CAGR del 12,39% hasta 2030.

- Por tipo de prueba, la identificación de raza capturó el 51,88% del tamaño del mercado de pruebas de ADN para mascotas en 2024, mientras que se proyecta que las pruebas específicas de enfermedades crezcan a una CAGR del 11,44% hasta 2030.

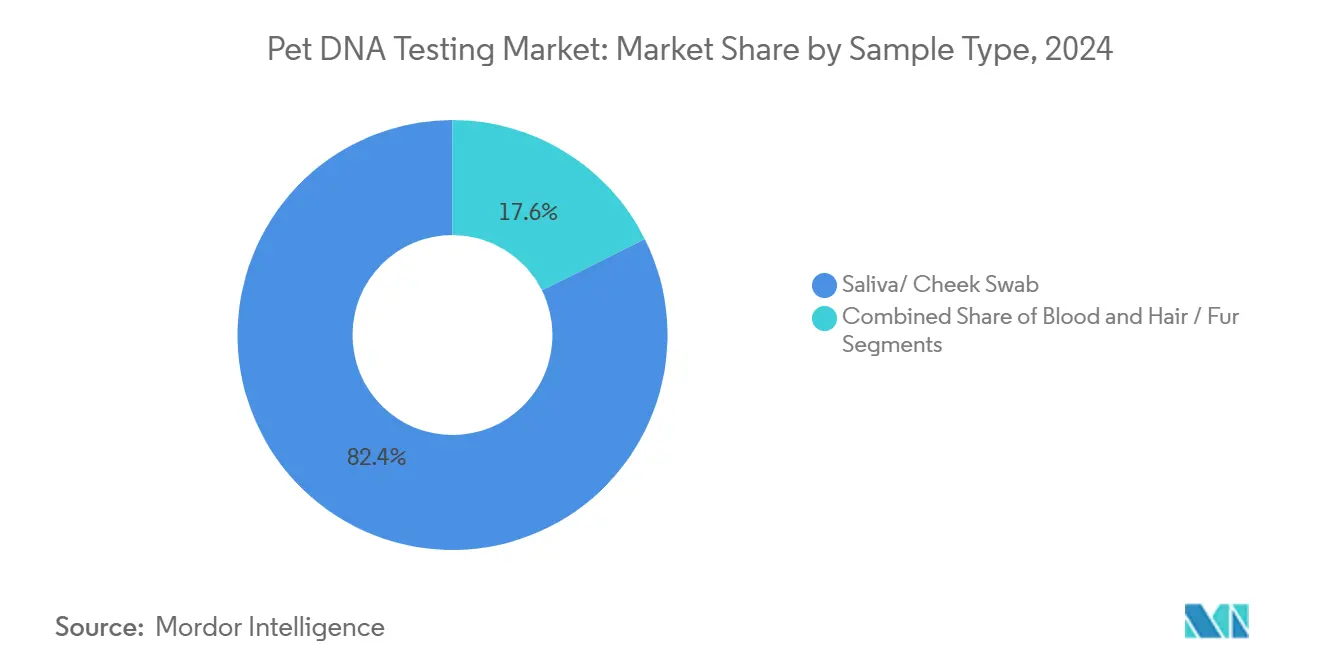

- Por tipo de muestra, la saliva/hisopo bucal representó el 82,37% de la participación del tamaño del mercado de pruebas de ADN para mascotas en 2024, y la recolección de sangre muestra la CAGR más rápida del 10,53% hasta 2030.

- Por usuario final, los propietarios individuales de mascotas representaron el 73,28% de la participación del tamaño del mercado de pruebas de ADN para mascotas en 2024; los veterinarios registran la CAGR más alta del 12,03% hasta 2030.

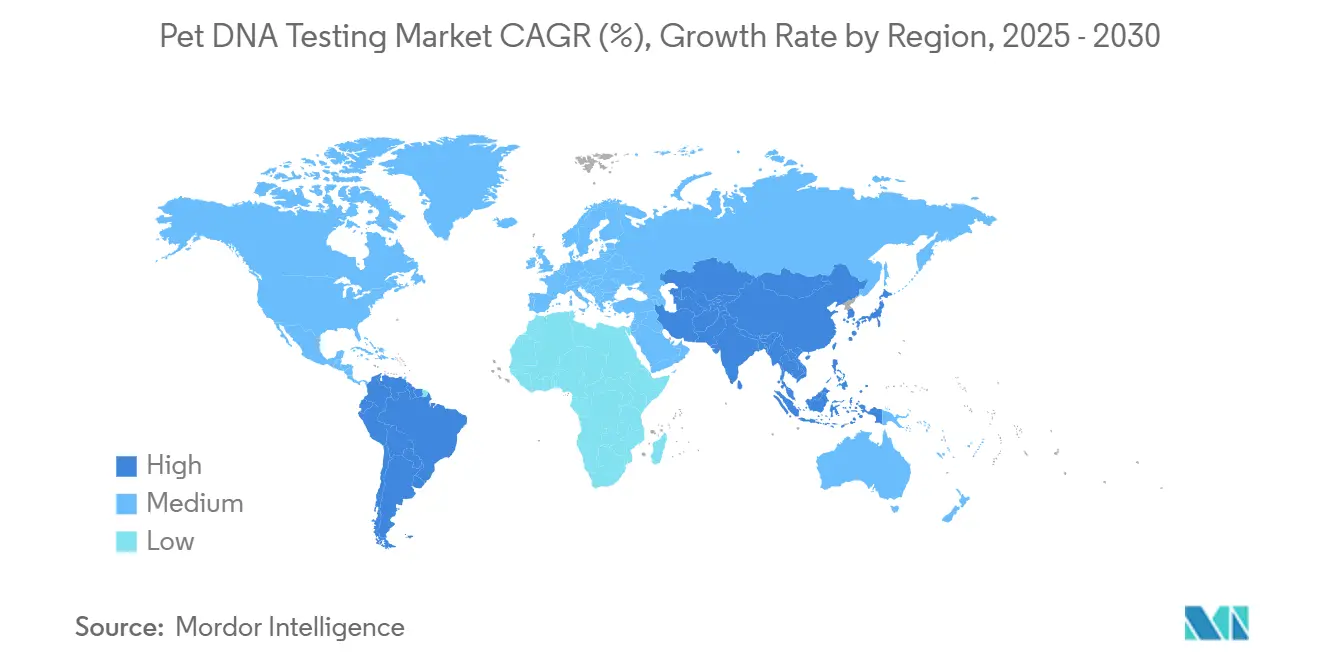

- Por geografía, América del Norte lideró con una participación de ingresos del 44,33% en 2024, mientras que Asia-Pacífico avanza a una CAGR del 11,56% hasta 2030.

Tendencias e Información del Mercado Global de Pruebas de ADN para Mascotas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente humanización de las mascotas | +2.1% | Global, más fuerte en APAC y América del Norte | Mediano plazo (2-4 años) |

| Avances tecnológicos en NGS y microarreglos | +1.8% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Proliferación de plataformas de comercio electrónico DTC | +1.4% | Global, acelerado en APAC | Corto plazo (≤ 2 años) |

| Adopción veterinaria de la genómica de biopsia líquida | +1.2% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Aseguradoras que introducen primas específicas por raza | +0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Integración con la salud IoT de collares inteligentes | +0.7% | América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Creciente Humanización de las Mascotas Impulsa la Demanda de Información Avanzada sobre el Bienestar

Los consumidores urbanos ven cada vez más a las mascotas como miembros de la familia, y más de la mitad de los propietarios chinos describen a sus animales como "hijos", lo que aumenta la disposición a adquirir servicios de atención médica premium como la genómica. Los hogares de millennials y la Generación Z en Asia-Pacífico están impulsando el gasto en servicios premium para mascotas en un 10% anual, reforzando las compras repetidas de kits de ADN y accesorios. El plan de Mars Petcare de inscribir 20.000 animales en su Biobanco ejemplifica cómo los grandes actores convierten el apego emocional en conjuntos de datos genómicos longitudinales. La combinación de ingresos disponibles crecientes, hogares más pequeños y una mayor conciencia sobre la atención preventiva sustenta el crecimiento sostenido del mercado de pruebas de ADN para mascotas. Las clínicas veterinarias reportan consultas de bienestar más frecuentes vinculadas a riesgos específicos de raza, lo que valida aún más el impulso del mercado.

Los Avances Tecnológicos en NGS y Microarreglos Reducen los Costos de las Pruebas

Los flujos de trabajo basados en Illumina permiten a empresas como Basepaws interrogar más de 280 marcadores genéticos a precios minoristas por debajo de USD 200, una caída pronunciada en comparación con los costos observados hace dos años.[1]Equipo Editorial de Basepaws, "Basepaws lanza la prueba de ADN más completa para perros, enfocada en la salud y la detección temprana del riesgo de enfermedades," Basepaws, basepaws.com La secuenciación de genoma completo de baja cobertura a 3,6× ofrece una alta concordancia de polimorfismos de nucleótido único, reduciendo los presupuestos de reactivos y los tiempos de respuesta.[2]Dylan N. Clements, "Un cuento de advertencia sobre la secuenciación de baja cobertura y la imputación con respecto a la precisión del haplotipo," Genetics Selection Evolution, gsejournal.biomedcentral.com El seminario web de bioinformática de la FDA sobre envíos de datos de NGS señala la comodidad regulatoria con los flujos de trabajo modernos, lo que reduce la incertidumbre de cumplimiento. En conjunto, estos avances establecen una nueva línea de base para el cribado integral, convirtiendo las pruebas de múltiples paneles en la oferta predeterminada en el mercado de pruebas de ADN para mascotas.

Proliferación de Plataformas de Comercio Electrónico DTC para el Cuidado de Mascotas

Las tiendas digitales eliminan la intermediación veterinaria y permiten el cumplimiento directo, acelerando el mercado de pruebas de ADN para mascotas al ampliar el alcance y reducir los costos de adquisición. Mars Petcare y otros inversores han volcado capital en empresas emergentes de tecnología para mascotas que combinan informes genéticos con nutrición por suscripción o seguros. La herramienta de búsqueda de parientes de Embark añade atractivo de red social y fomenta las repeticiones de pruebas a medida que aparecen nuevos parientes. Royal Canin contrarresta con un servicio de genética exclusivo para clínicas, evidenciando la tensión de canal a medida que las marcas equilibran el respaldo profesional con la conveniencia del consumidor. La pluralidad de plataformas en última instancia profundiza el mercado, ofreciendo a los consumidores múltiples puntos de acceso a la información genómica.

Adopción Veterinaria de la Genómica de Biopsia Líquida para el Cribado Oncológico

La Prueba de Cáncer Canino Nu.Q de Antech detecta aproximadamente el 75% de las neoplasias malignas comunes a partir de una simple extracción de sangre, ilustrando cómo la biopsia líquida complementa los chequeos rutinarios. Estudios revisados por pares muestran que los ensayos basados en ADN libre de células (cfDNA) ofrecen un AUC de 0,93 en la detección de hemangiosarcoma, marcando la viabilidad clínica.[3]Soohyun Ko et al., "Detección temprana del hemangiosarcoma canino mediante fragmentación de cfDNA y alteraciones en el número de copias en biopsias líquidas usando aprendizaje automático," Frontiers in Veterinary Science, frontiersin.org El cribado temprano se alinea con la filosofía preventiva de los veterinarios y abre ingresos recurrentes a partir del monitoreo en serie. A medida que más clínicas integran estas pruebas en los protocolos estándar, el mercado de pruebas de ADN para mascotas gana una fuente de ingresos veterinarios duradera.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Falta de estándares de precisión de pruebas y supervisión regulatoria | -1.6% | Global, más agudo en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Alta sensibilidad al precio en mercados emergentes | -1.3% | Mercados emergentes de APAC, América Latina, MEA | Mediano plazo (2-4 años) |

| Preocupaciones de los propietarios sobre la privacidad de datos genómicos | -0.9% | Europa (RGPD), América del Norte | Largo plazo (≥ 4 años) |

| Escepticismo veterinario debido a la débil correlación fenotípica | -0.7% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Falta de Estándares de Precisión de Pruebas y Supervisión Regulatoria

Un estudio de la Universidad de Colorado encontró una varianza significativa entre empresas en las determinaciones de raza, y algunos proveedores parecen sobreponderar las fotos de los clientes al generar informes. La FDA planea eliminar gradualmente la discreción de aplicación sobre las LDT para 2028, exigiendo una validación completa a nivel de dispositivo que podría elevar los costos de cumplimiento y desencadenar una consolidación. Las bases de datos de referencia inconsistentes y el etiquetado voluntario permiten a las empresas comercializar "alta precisión" sin verificación por pares, alimentando la desconfianza del consumidor. La incertidumbre a corto plazo puede ralentizar las compras discrecionales en el mercado de pruebas de ADN para mascotas hasta que los estándares converjan.

Alta Sensibilidad al Precio en Mercados Emergentes

Aunque la tenencia de mascotas se dispara en India y Vietnam, los niveles de ingresos de los hogares limitan el gasto en diagnósticos premium. Los precios escalonados —por ejemplo, USD 198 para parentesco básico frente a USD 398 para paneles felinos completos— muestran que los proveedores experimentan con estrategias de reducción de costos. Las fluctuaciones cambiarias y los aranceles de importación amplían aún más la brecha de asequibilidad, limitando la penetración fuera de las ciudades de primer nivel. Las empresas necesitarán localizar el ajuste producto-mercado, agrupar servicios o adoptar modelos de suscripción para capturar estos segmentos sensibles al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mascota: Los Perros Mantienen la Escala Mientras los Gatos se Aceleran

Los perros contribuyeron con los mayores ingresos absolutos en 2024, anclados por el 67,24% de participación del mercado de pruebas de ADN para mascotas y un amplio reservorio de marcadores de raza validados. Los proveedores aprovechan la larga historia de pedigrí de los caninos para vender de forma cruzada paneles de salud y ascendencia que tienen precios premium. Los gatos, aunque parten de una base más pequeña, muestran una CAGR del 12,39% que supera a todos los demás grupos de animales de compañía a medida que nuevos marcadores específicos de felinos y ensayos de oncología llegan al mercado. Se espera que el tamaño del mercado de pruebas de ADN para mascotas vinculado a los servicios felinos aumente considerablemente a través de colaboraciones de investigación como Darwin's Ark y Hill's Pet Nutrition.

Los impulsores de crecimiento para los caninos ahora dependen de ofertas avanzadas —incluidas la biopsia líquida y la farmacogenómica— porque las pruebas básicas de raza se acercan a la saturación. En contraste, los gatos se benefician de una fase de descubrimiento donde cada marcador incremental mejora enormemente el valor diagnóstico. Las hojas de ruta estratégicas de productos, por lo tanto, asignan I+D hacia paneles felinos e innovaciones de especies mixtas, con el objetivo de diversificar los ingresos a medida que el segmento canino madura.

Por Tipo de Prueba: Los Paneles Específicos de Enfermedades Ganan Terreno

La identificación de raza aún representó el 51,88% de los ingresos en 2024, reflejando la fascinación del consumidor por el linaje. Sin embargo, se prevé que los kits específicos de enfermedades ofrezcan la CAGR más rápida del 11,44%, subrayando un giro hacia la utilidad clínica. El tamaño del mercado de pruebas de ADN para mascotas atribuible al cribado de oncología y cardiomiopatía aumenta con cada nueva mutación validada en la literatura revisada por pares.

Si bien los paquetes de predisposición a la salud ofrecen un valor intermedio, los proveedores los agrupan cada vez más con paneles de enfermedades para mejorar la fidelización. Los algoritmos de aprendizaje automático ahora analizan datos de secuencias para identificar perfiles de riesgo multigénico, reforzando la confianza de los veterinarios. A medida que las aseguradoras comienzan a vincular las primas al riesgo genómico, la demanda de estos paneles de alta especificidad debería intensificarse, redefiniendo aún más la combinación de ingresos.

Por Tipo de Muestra: La Dominancia No Invasiva se Encuentra con la Precisión Clínica

La saliva o el hisopo bucal proporcionaron el 82,37% de los ingresos de 2024 porque los consumidores valoran la autorecogida indolora y la simplicidad del envío por correo. Esta participación convierte a la saliva en el eje central de la rama directa al consumidor del mercado de pruebas de ADN para mascotas. Los ensayos basados en sangre, que crecen a una CAGR del 10,53%, suministran una mayor concentración de ADN vital para los análisis de número de copias y cfDNA utilizados en la detección del cáncer.

Las marcas minoristas a menudo ofrecen como complemento las pruebas de sangre recolectadas en clínica cuando los propietarios buscan información avanzada, desbloqueando así ingresos híbridos entre los canales en línea y físicos. El pelo y el pelaje siguen siendo un nicho debido a preocupaciones de degradación, aunque las mejoras continuas en la química de extracción podrían hacerlos viables para cribados de rasgos específicos.

Por Usuario Final: Los Veterinarios Emergen como Guardianes Clínicos

Los propietarios individuales de mascotas aún dominan las ventas con el 73,28% de participación de ingresos en 2024 porque los kits DTC ofrecen gratificación inmediata y atractivo como regalo. Las campañas de marketing en torno a las festividades mantienen este canal vibrante. Sin embargo, las compras de veterinarios crecen a una CAGR del 12,03% a medida que las consultas integran la información genómica en los exámenes de bienestar anuales, las decisiones terapéuticas y el asesoramiento específico por raza.

El mercado de pruebas de ADN para mascotas se está reequilibrando gradualmente hacia un modelo de doble canal en el que las clínicas validan o complementan los hallazgos DTC, aumentando la credibilidad. Los criadores y refugios dependen de los cribados de paneles para gestionar las enfermedades hereditarias, reforzando los estándares de cría responsable, mientras que los institutos de investigación impulsan los flujos de descubrimiento que en última instancia alimentan los paneles comerciales.

Análisis Geográfico

América del Norte continúa anclando el 44,33% de los ingresos globales, reflejando una cultura madura de cuidado de mascotas, altos ingresos disponibles y una adopción temprana de productos de bienestar genético. La transparencia regulatoria de la FDA y una densa red de laboratorios acreditados aceleran el lanzamiento de productos, mientras que grandes actores como Zoetis amplían los laboratorios de referencia para aumentar la velocidad de respuesta. El enfoque de los proveedores ahora pivota hacia una integración clínica más profunda, anticipando la norma de extinción de las LDT que recompensará el cumplimiento temprano.

Asia-Pacífico, proyectada para registrar una CAGR del 11,56%, es el mercado de más rápido crecimiento, impulsado por la disminución de las tasas de natalidad y el aumento de la sustitución de mascotas. Goldman Sachs espera que la población urbana de mascotas en China supere los 70 millones para 2030, casi duplicando el número de niños menores de cuatro años. La rápida adopción del comercio electrónico reduce las barreras, pero la sensibilidad al precio obliga a las empresas a crear unidades de mantenimiento de existencias localizadas y servicios escalonados. Países como Corea del Sur y Japón muestran una fuerte adopción de diagnósticos premium para animales de compañía, mientras que India demuestra potencial de volumen una vez que los costos se alineen con el poder adquisitivo local.

América Latina, Oriente Medio y África en conjunto representan menos del 10% de las ventas globales en la actualidad. La infraestructura veterinaria limitada y los regímenes de aranceles de importación limitan la penetración. No obstante, los hogares de clase media en crecimiento en Brasil, Arabia Saudita y Sudáfrica presentan un potencial futuro, especialmente si los proveedores colaboran con distribuidores regionales para mitigar los costos logísticos. La localización de las bases de datos genómicas de referencia también será crucial para mejorar la relevancia de las pruebas para las razas no occidentales.

Panorama Competitivo

El mercado de pruebas de ADN para mascotas se encuentra en una fase moderadamente consolidada. Las recientes adquisiciones de Heska y Cerba Vet/ANTAGENE por parte de Mars Petcare amplían su huella de datos y amplían las interconexiones entre los diagnósticos de consumo y veterinarios. Zoetis contrarresta a través de Basepaws y una creciente red de laboratorios de última generación, aprovechando sus arraigadas relaciones veterinarias para escalar rápidamente. Embark se posiciona como el socio académico preferido, codesarrollando paneles con la Universidad de Cornell, mientras que Royal Canin apuesta por la exclusividad veterinaria, protegiendo el valor de marca premium.

La diferenciación tecnológica depende de la profundidad de la base de datos, el rendimiento de NGS y los análisis de inteligencia artificial que convierten la secuencia bruta en información de bienestar procesable. Los proveedores también compiten por asociaciones con dispositivos inteligentes que fusionan datos genómicos y biométricos, formando ecosistemas de salud holísticos. La supervisión más estricta de la FDA probablemente presionará a los participantes más pequeños que carecen de capital para estudios de validación, empujando el mercado hacia un oligopolio de actores bien financiados.

Las oportunidades de crecimiento en espacios no explotados se encuentran en la localización para mercados emergentes, especies de compañía más allá de perros y gatos, y modelos de suscripción que combinan la secuenciación periódica con nutrición, seguros o acceso a veterinaria por telemedicina. La intensidad competitiva, por lo tanto, sigue siendo alta a medida que las empresas compiten por asegurar el valor de vida de las mascotas en múltiples verticales de servicio.

Líderes de la Industria de Pruebas de ADN para Mascotas

Mars Petcare

Embark Veterinary

Zoetis

DNA My Dog

Orivet Genetics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los científicos de Wisdom Panel descubren una variante de SLAMF1 vinculada a la dermatitis atópica canina, lo que permite programas de cría dirigidos.

- Mayo de 2025: PooPrints se asocia con Ancestry para combinar información sobre raza y salud en su registro de gestión de residuos basado en ADN.

- Abril de 2025: Mars Petcare finaliza la adquisición de Cerba Vet y ANTAGENE, ampliando su alcance en diagnósticos europeos.

- Marzo de 2025: Wisdom Panel supera los 5 millones de mascotas analizadas, marcando un hito de dos décadas en la genómica de consumo.

Alcance del Informe Global del Mercado de Pruebas de ADN para Mascotas

| Perros |

| Gatos |

| Otros Animales de Compañía |

| Identificación de Raza |

| Predisposición a la Salud / Estado de Portador |

| Rasgos y Características Físicas |

| Específica de Enfermedad (p. ej., Biopsia Líquida para Cáncer) |

| Saliva / Hisopo Bucal |

| Sangre |

| Pelo / Pelaje |

| Propietarios Individuales de Mascotas (DTC) |

| Veterinarios |

| Criadores y Refugios |

| Institutos de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Mascota | Perros | |

| Gatos | ||

| Otros Animales de Compañía | ||

| Por Tipo de Prueba | Identificación de Raza | |

| Predisposición a la Salud / Estado de Portador | ||

| Rasgos y Características Físicas | ||

| Específica de Enfermedad (p. ej., Biopsia Líquida para Cáncer) | ||

| Por Tipo de Muestra | Saliva / Hisopo Bucal | |

| Sangre | ||

| Pelo / Pelaje | ||

| Por Usuario Final | Propietarios Individuales de Mascotas (DTC) | |

| Veterinarios | ||

| Criadores y Refugios | ||

| Institutos de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido crecerá el mercado de pruebas de ADN para mascotas hasta 2030?

Se prevé que aumente de USD 431,23 millones en 2025 a USD 687,27 millones en 2030, reflejando una CAGR del 9,77%.

¿Qué especies contribuyen más a los ingresos en la actualidad?

Los perros representan el 67,24% de los ingresos de 2024 gracias a las extensas bases de datos de razas y la alta conciencia del consumidor.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

La humanización urbana de las mascotas y la reducción del tamaño de las familias impulsan una CAGR del 11,56%, apoyada por la rápida adopción del comercio electrónico.

¿Qué segmento muestra la adopción más rápida entre los tipos de prueba?

Los paneles específicos de enfermedades, especialmente los dirigidos al cáncer, se están expandiendo a una CAGR del 11,44% hasta 2030.

¿Cómo afectará la regulación de la FDA a los proveedores?

Las LDT serán tratadas como dispositivos médicos para 2028, por lo que las empresas deben validar la precisión y mejorar los sistemas de calidad o arriesgarse a salir del mercado.

¿Las muestras de sangre están reemplazando a los kits de saliva?

La saliva sigue siendo dominante para los kits DTC, pero la recolección de sangre crece más rápido porque admite biopsias líquidas de alta precisión utilizadas en clínicas.

Última actualización de la página el: