Tamaño y Participación del Mercado de Diagnósticos de ADN

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 15.62 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.39 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.87% CAGR |

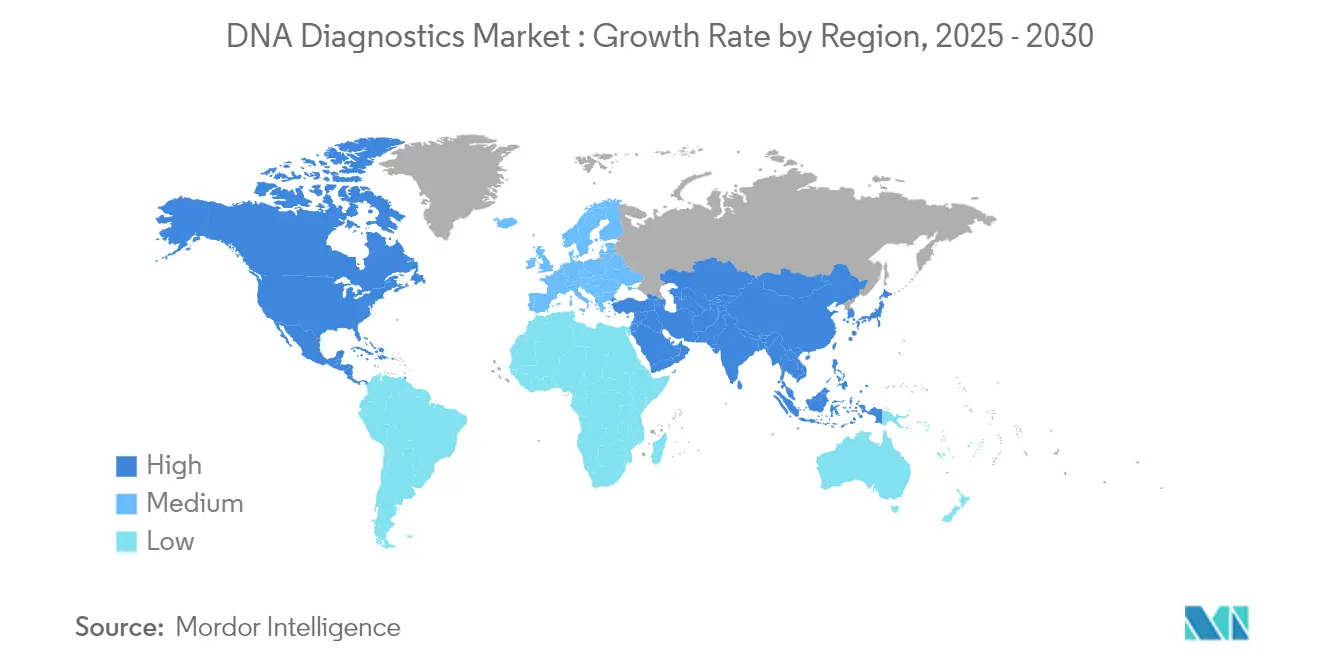

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

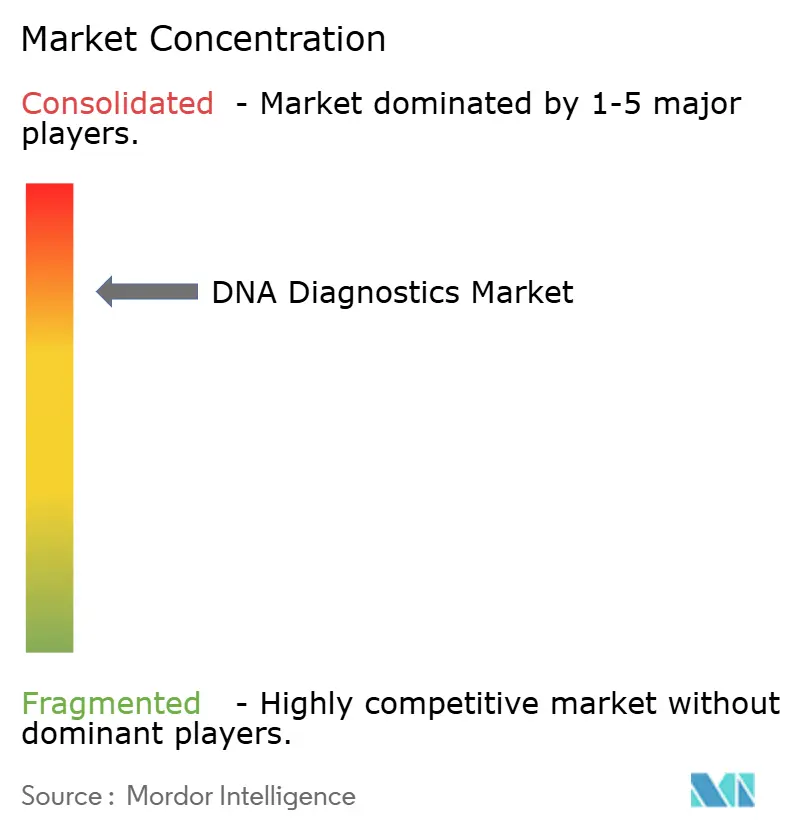

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de ADN por Mordor Intelligence

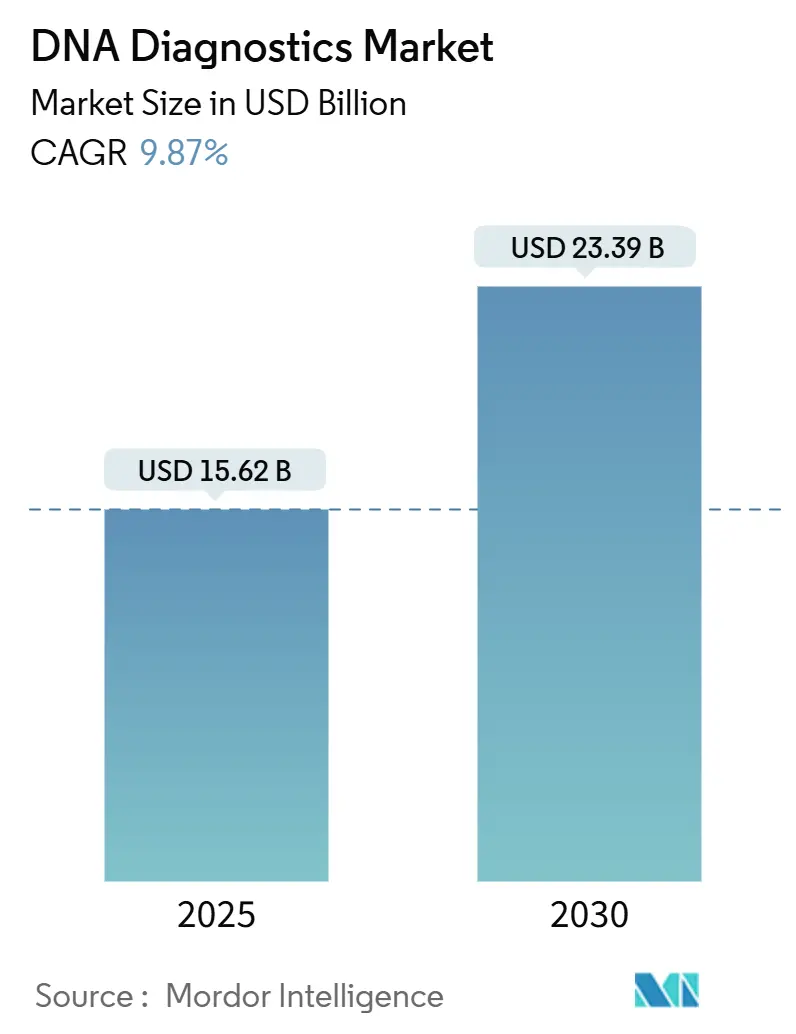

El tamaño del Mercado de Diagnósticos de ADN se estima en USD 15,62 mil millones en 2025, y se espera que alcance los USD 23,39 mil millones en 2030, a una CAGR del 9,87% durante el período de pronóstico (2025-2030).

Panorama General del Mercado de Diagnósticos de ADN

La industria de diagnósticos de ADN está experimentando una transformación significativa, impulsada por los avances tecnológicos y la evolución de los paradigmas de atención médica. Las principales organizaciones de salud están reforzando su compromiso con la innovación mediante inversiones sustanciales en investigación y desarrollo (I+D). Por ejemplo, en enero de 2025, el Fondo Global de Tecnología Innovadora en Salud (GHIT) anunció una inversión de aproximadamente JPY 2 mil millones (USD 12,7 millones) en ocho iniciativas destinadas a mejorar el diagnóstico y los tratamientos para las enfermedades tropicales desatendidas (ETD) y la malaria. La integración de la secuenciación de próxima generación (NGS) y la automatización ha revolucionado las operaciones de laboratorio, permitiendo un mayor rendimiento de muestras con mayor precisión.

La industria también está experimentando un marcado cambio hacia la atención médica preventiva y la medicina personalizada. Las iniciativas de salud pública que priorizan la detección temprana están ganando terreno. Por ejemplo, los Centros para el Control y la Prevención de Enfermedades (CDC) informaron en noviembre de 2024 que el programa de detección en recién nacidos de los Estados Unidos ayuda a aproximadamente 15.000 lactantes anualmente al identificar y tratar afecciones graves y tratables mediante pruebas genéticas. De manera similar, la iniciativa del Departamento de Biotecnología de India para Desbloquear la Salud Materno-Infantil a través de Diagnósticos Innovadores (DBT-UMMID) ha examinado con éxito a más de 33.000 recién nacidos en busca de trastornos genéticos hasta julio de 2024. Estos programas destacan la creciente incorporación de los diagnósticos de ADN en los protocolos de atención médica de rutina en todo el mundo.

Las colaboraciones estratégicas y las alianzas tecnológicas están desempeñando un papel fundamental en la transformación del mercado de diagnósticos de ADN. Un ejemplo notable es la colaboración entre Oxford Nanopore Technologies y SeqOne, un desarrollador de inteligencia artificial (IA), en marzo de 2024. Esta alianza tiene como objetivo mejorar las capacidades de diagnóstico clínico mediante enfoques de secuenciación de próxima generación. Dichas alianzas son cada vez más frecuentes a medida que las empresas combinan su experiencia en genómica, IA y análisis de datos para desarrollar soluciones de diagnóstico avanzadas. Además, el mercado está siendo testigo de un auge en los servicios de pruebas genéticas directas al consumidor. Por ejemplo, en mayo de 2024, iMeUsWe lanzó servicios integrales de pruebas de ADN a través de alianzas con actores establecidos como MapMyGenome.

El panorama de comercialización de los diagnósticos de ADN está experimentando un cambio significativo, impulsado por modelos de negocio innovadores y métodos de prestación de servicios. Un ejemplo destacado es BillionToOne, que recaudó con éxito USD 130 mil millones en financiamiento de capital de riesgo en junio de 2024, alcanzando una valoración de mil millones de dólares. Este hito refleja la sólida confianza de los inversores en las tecnologías de diagnóstico de ADN. Las empresas se centran cada vez más en crear soluciones de pruebas integrales que integren métodos de diagnóstico tradicionales con bioinformática avanzada e inteligencia artificial. Esta tendencia es particularmente evidente en el segmento de oncología, donde las empresas están desarrollando enfoques de pruebas multimodales que combinan diversas tecnologías de diagnóstico para mejorar la precisión y la utilidad clínica.

Tendencias e Información del Mercado Global de Diagnósticos de ADN

Creciente Prevalencia de Trastornos Genéticos y Mayor Necesidad de Detección Temprana de Enfermedades

El aumento global de los trastornos genéticos está impulsando significativamente el crecimiento del mercado de diagnósticos de ADN. En febrero de 2024, el Gobierno del Reino Unido informó que aproximadamente 6.000 niños nacen cada año en el Reino Unido con una afección genética. Para 2024, se habían identificado más de 7.000 trastornos genéticos distintos, y los avances en la investigación genética continúan descubriendo nuevas afecciones. Esta creciente complejidad ha obligado a los sistemas de salud de todo el mundo a mejorar sus capacidades de pruebas genéticas. Las investigaciones indican que el diagnóstico genético temprano puede reducir los costos de tratamiento hasta en un 70% mediante intervenciones preventivas y terapias dirigidas.

La naturaleza hereditaria de los trastornos genéticos ha tenido un profundo impacto en los protocolos de detección en atención médica, lo que ha resultado en un número creciente de personas que buscan pruebas genéticas tanto para la gestión de su salud personal como para la planificación familiar. Esta tendencia es particularmente evidente en la creciente demanda de detección de portadores, que ayuda a identificar posibles riesgos genéticos en futuros padres. Además, la creciente conciencia sobre las predisposiciones genéticas a diversas enfermedades ha alentado a las personas a adoptar un enfoque proactivo hacia las pruebas genéticas. Este cambio está respaldado además por los avances en las tecnologías de pruebas genéticas, que han hecho que estas pruebas sean más accesibles y confiables, fomentando así una mayor adopción entre diversas demografías.

La detección temprana de enfermedades ha surgido como un factor de crecimiento crítico en el mercado de diagnósticos de ADN, como lo evidencia el éxito de los programas de detección en recién nacidos. Por ejemplo, en abril de 2024, el Proyecto Parental de Distrofia Muscular (PPMD) anunció un hito significativo en la detección de distrofia muscular de Duchenne en recién nacidos: Ohio se convertirá en el primer estado en implementar una detección integral para todos los recién nacidos. Cada año, más de 129.000 bebés nacen en Ohio, y el estado anticipa identificar aproximadamente 35 casos de distrofia muscular de Duchenne anualmente. Esta iniciativa fue impulsada cuando el Gobernador de Ohio, Mike DeWine, promulgó el Proyecto de Ley de la Cámara 33 (HB 33) en julio de 2023, estableciendo un referente que fue adoptado posteriormente por Nueva York y Minnesota. La capacidad de los diagnósticos de ADN para detectar riesgos de enfermedades y predisposiciones genéticas antes de que aparezcan los síntomas ha transformado las estrategias de atención médica preventiva.

La expansión de las capacidades de detección temprana ha tenido un impacto particularmente significativo en la oncología, donde las pruebas genéticas ahora permiten identificar riesgos de cáncer años antes que los métodos de diagnóstico tradicionales. Los avances recientes en diagnósticos de ADN han facilitado la detección de más de 50 tipos de cánceres hereditarios, con altas tasas de precisión para mutaciones genéticas específicas relacionadas con el cáncer. El valor preventivo de las pruebas genéticas tempranas se destaca aún más en estudios que muestran que las personas identificadas con predisposiciones genéticas a enfermedades pueden reducir su riesgo mediante medidas preventivas y cambios en el estilo de vida cuando se detectan a tiempo.

Avances en Técnicas de Diagnóstico e Integración de IA

La inteligencia artificial y las técnicas de diagnóstico avanzadas han revolucionado los diagnósticos de ADN. Los algoritmos de aprendizaje automático ahora alcanzan tasas de precisión de hasta el 95% en la interpretación de variantes genéticas. Gracias a estos avances tecnológicos, el tiempo para el análisis genético se ha reducido drásticamente. Las plataformas de secuenciación de próxima generación ahora pueden procesar múltiples muestras simultáneamente, condensando los tiempos de prueba de semanas a tan solo días. Además, los análisis impulsados por IA han mejorado notablemente la precisión de las clasificaciones de variantes genéticas. Estudios recientes destacan una reducción del 40% en las variantes de significado incierto (VUS) en comparación con los métodos tradicionales.

La fusión de la bioinformática y la IA ha abierto el camino para obtener información más profunda sobre los datos genéticos, revelando nuevos patrones en las enfermedades y sus vínculos genéticos. Las plataformas de diagnóstico de ADN actuales pueden analizar simultáneamente millones de variantes genéticas. Los sistemas de IA sobresalen en la identificación de patrones y relaciones intrincadas, una hazaña que está fuera del alcance de los métodos tradicionales. Además, la integración del aprendizaje automático ha democratizado las pruebas genéticas. Los sistemas automatizados han reducido los costos de análisis hasta en un 60%, manteniendo al mismo tiempo una alta precisión. Este aumento en la asequibilidad permite a una gama más amplia de proveedores de atención médica ofrecer servicios de pruebas genéticas detalladas.

Crecientes Inversiones en I+D y Financiamiento Gubernamental de Apoyo para la Investigación Genómica

En marzo de 2023, el Gobierno de Canadá anunció una inversión significativa de USD 400 millones durante seis años (2021-2027) para apoyar la investigación genómica, lo que refleja su enfoque estratégico en el avance de los diagnósticos de ADN. Esta iniciativa se alinea con las crecientes inversiones del sector privado en investigación genética. Además, en septiembre de 2023, los Institutos Nacionales de Salud (NIH) introdujeron el Consorcio Multi-Ómica para la Salud y la Enfermedad, asignando un financiamiento inicial de aproximadamente USD 11 millones en su primer año. El consorcio tiene como objetivo acelerar el progreso en la generación y el análisis de datos "multi-ómicos", impulsando así la innovación en la investigación de la salud humana. Estas inversiones han catalizado avances significativos en las tecnologías de diagnóstico, con instituciones de investigación que reportan un aumento en las solicitudes de patentes para nuevos métodos de diagnóstico de ADN en los últimos dos años.

A nivel mundial, las iniciativas lideradas por los gobiernos han creado un entorno propicio para el crecimiento de los diagnósticos de ADN, con varios países implementando programas integrales de pruebas genéticas. Por ejemplo, en agosto de 2023, Japón promulgó la Ley de Promoción de la Medicina Genómica

, subrayando el creciente énfasis gubernamental en el avance de la medicina genética. Estos esfuerzos de financiamiento no solo han acelerado el progreso tecnológico, sino que también han mejorado la accesibilidad de las pruebas genéticas. Los programas de salud pública han registrado un aumento notable en el número de personas que reciben servicios de asesoramiento y pruebas genéticas.

Análisis del Segmento de Productos y Servicios del Mercado de Diagnósticos de ADN

Segmento de Reactivos y Kits en el Mercado de Diagnósticos de ADN

En 2024, se proyecta que el segmento de reactivos y kits mantenga su posición dominante en el mercado de diagnósticos de ADN, capturando una participación de mercado estimada del 45%. El liderazgo de este segmento se atribuye a la demanda sostenida de suministros para pruebas de diagnóstico, que son fundamentales para aplicaciones como el diagnóstico de enfermedades infecciosas y las pruebas de oncología. La creciente prevalencia de trastornos genéticos, junto con el creciente enfoque en la detección temprana de enfermedades, ha impulsado la necesidad de reposición constante de estos suministros de diagnóstico. Además, los estrictos requisitos de control de calidad y los protocolos de estandarización en los laboratorios de diagnóstico han impulsado aún más la demanda de reactivos y kits certificados. El sólido desempeño del segmento también está respaldado por los avances tecnológicos, que han permitido procedimientos de diagnóstico más precisos y eficientes. Además, la expansión de las capacidades de pruebas en hospitales y laboratorios de diagnóstico ha garantizado una demanda constante de estos consumibles esenciales. La posición del segmento en el mercado se ve reforzada aún más por la creciente adopción de técnicas de diagnóstico molecular tanto en mercados desarrollados como emergentes.

Segmento de Servicios y Software en el Mercado de Diagnósticos de ADN

El segmento de servicios y software emerge como la categoría de más rápido crecimiento en el mercado de diagnósticos de ADN, con una proyección de alcanzar una notable CAGR del 10,5% de 2025 a 2030. Este auge está impulsado en gran medida por la creciente adopción de la inteligencia artificial y el aprendizaje automático en el diagnóstico. La demanda de soluciones de diagnóstico basadas en la nube y plataformas de gestión de datos impulsa aún más el crecimiento de este segmento. Las instalaciones de atención médica ahora optan por paquetes de servicios de diagnóstico integrales, que abarcan el análisis, la interpretación y el almacenamiento de datos. A medida que las pruebas genéticas se vuelven más complejas, existe un mercado en auge para servicios de diagnóstico especializados y software analítico avanzado. Además, el impulso hacia la automatización de laboratorios y la patología digital ha aumentado el apetito por soluciones de software avanzadas. La expansión del segmento también está respaldada por una creciente dependencia de las herramientas de bioinformática para el análisis e interpretación extensivos de datos genéticos.

Análisis del Segmento de Tecnología del Mercado de Diagnósticos de ADN

Segmento de PCR en el Mercado de Diagnósticos de ADN

La tecnología de Reacción en Cadena de la Polimerasa (PCR) mantiene su posición dominante en el mercado de diagnósticos de ADN, con aproximadamente el 35% de la participación de mercado en 2024. Esta posición de liderazgo se atribuye principalmente a la amplia adopción de la PCR en diagnósticos clínicos, laboratorios de investigación y hospitales debido a su confiabilidad y versatilidad. La fortaleza del segmento se ve reforzada por la continua introducción de sistemas de PCR automatizados y plataformas de PCR en tiempo real, que han mejorado significativamente la eficiencia y la precisión de las pruebas. El desarrollo de ensayos de PCR múltiple ha ampliado el alcance de aplicación de la tecnología, particularmente en el diagnóstico de enfermedades infecciosas y las pruebas genéticas. Los avances recientes en la tecnología de PCR digital han mejorado la capacidad del segmento para la cuantificación absoluta y la detección de mutaciones raras. La integración de algoritmos de inteligencia artificial y aprendizaje automático con los sistemas de PCR también ha contribuido a mejorar la interpretación de resultados y reducir los tiempos de procesamiento. Además, la pandemia de COVID-19 ha aumentado sustancialmente la base instalada de instrumentos de PCR, creando un impacto duradero en la posición del segmento en el mercado.

Segmento de Secuenciación en el Mercado de Diagnósticos de ADN

El segmento de secuenciación está emergiendo como la tecnología de más rápido crecimiento en el mercado de diagnósticos de ADN, con una proyección de alcanzar una notable CAGR del 10,09% de 2025 a 2030. Este sólido crecimiento está impulsado principalmente por avances significativos en las tecnologías de secuenciación de próxima generación (NGS) y su creciente papel en la medicina de precisión y la atención médica personalizada. La creciente utilización de la secuenciación del genoma completo y los métodos de secuenciación dirigida en oncología y diagnóstico de enfermedades raras es un factor clave que impulsa la expansión de este segmento. Además, los avances en las tecnologías de secuenciación de lectura larga están abriendo nuevas oportunidades para análisis genéticos complejos y la detección de variantes estructurales. La introducción de dispositivos de secuenciación portátiles ha democratizado aún más el acceso a la tecnología de secuenciación, particularmente en entornos de atención en el punto de atención. La reducción de los costos de secuenciación, combinada con tiempos de respuesta más rápidos, ha mejorado la accesibilidad de la tecnología para los laboratorios clínicos y las instituciones de investigación. Además, el crecimiento del segmento está siendo impulsado por la creciente demanda de pruebas prenatales no invasivas y aplicaciones de biopsia líquida. La adopción de plataformas de análisis de datos de secuenciación basadas en la nube también ha mejorado significativamente la utilidad de la tecnología en entornos clínicos.

Análisis del Segmento de Aplicaciones del Mercado de Diagnósticos de ADN

Segmento de Pruebas de Oncología en el Mercado de Diagnósticos de ADN

El segmento de pruebas de oncología ha emergido como la fuerza dominante en el mercado de diagnósticos de ADN, con aproximadamente el 35% de la participación de mercado en 2024. Esta sustancial posición en el mercado está impulsada principalmente por la creciente carga global del cáncer y la creciente adopción de enfoques de medicina de precisión en el tratamiento del cáncer. El liderazgo del segmento se ve reforzado por los continuos avances tecnológicos en las metodologías de pruebas genéticas, particularmente en la biopsia líquida y el análisis de ADN tumoral circulante. La creciente dependencia de los proveedores de atención médica en el diagnóstico molecular para la detección, el diagnóstico y el seguimiento del cáncer ha contribuido significativamente a la dominancia de este segmento. La integración de la inteligencia artificial y el aprendizaje automático en el diagnóstico del cáncer ha mejorado la precisión y la eficiencia de las pruebas de oncología, consolidando aún más su posición en el mercado. Además, el creciente énfasis en los protocolos de tratamiento personalizado del cáncer y la creciente demanda de diagnósticos complementarios han sido factores cruciales para mantener el liderazgo de mercado de este segmento.

Segmento de Diagnóstico de Enfermedades Infecciosas en el Mercado de Diagnósticos de ADN

Se proyecta que el segmento de diagnóstico de enfermedades infecciosas exhiba la tasa de crecimiento más alta en el mercado de diagnósticos de ADN, con una CAGR estimada del 11,89% de 2025 a 2030. Esta notable trayectoria de crecimiento se atribuye principalmente al mayor enfoque en la preparación ante pandemias y la creciente demanda de soluciones de diagnóstico rápidas y precisas para enfermedades infecciosas. La expansión del segmento se ve acelerada aún más por el desarrollo de técnicas de diagnóstico molecular avanzadas que permiten una detección de patógenos más rápida y precisa. La integración de las tecnologías de secuenciación de próxima generación en las pruebas de enfermedades infecciosas ha abierto nuevas oportunidades para la caracterización integral de patógenos. Las crecientes inversiones en investigación y desarrollo de soluciones de diagnóstico molecular en el punto de atención han contribuido significativamente al rápido crecimiento de este segmento. La creciente adopción de plataformas de pruebas automatizadas y la creciente demanda de capacidades de pruebas múltiples también han sido impulsores cruciales de la excepcional tasa de crecimiento de este segmento.

Análisis del Segmento de Usuarios Finales del Mercado de Diagnósticos de ADN

Segmento de Laboratorios de Diagnóstico en el Mercado de Diagnósticos de ADN

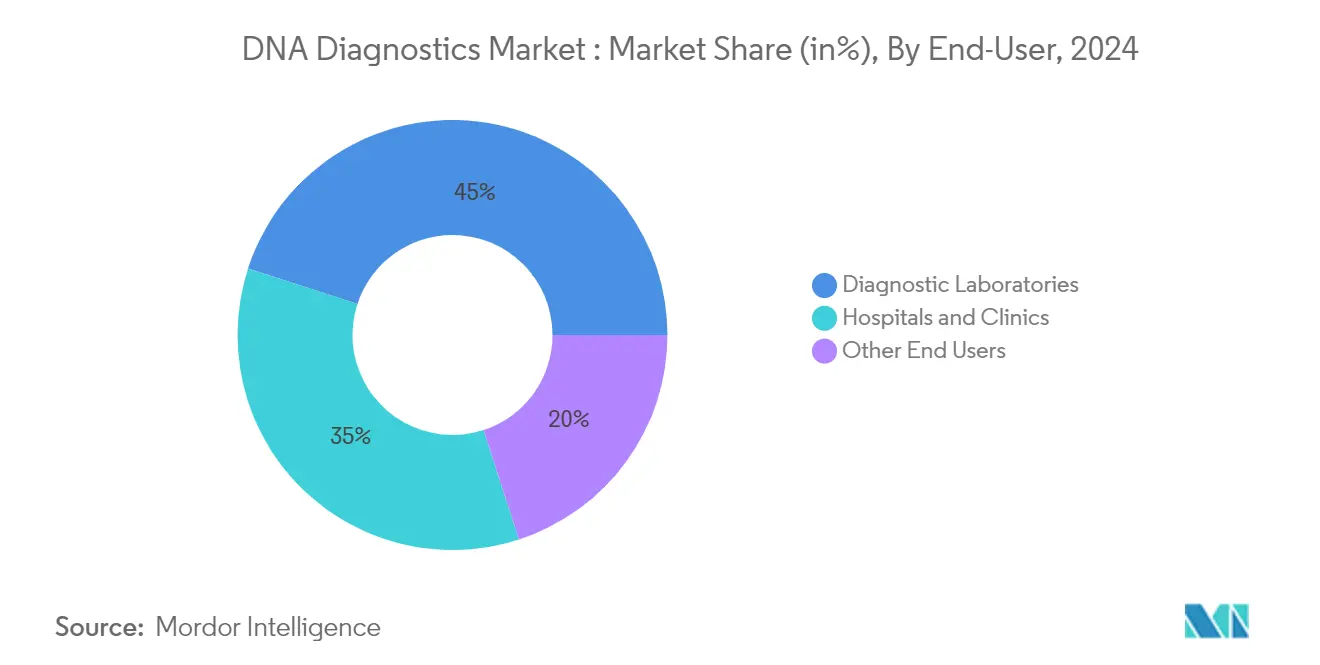

Los laboratorios de diagnóstico han emergido como el segmento dominante en el mercado de diagnósticos de ADN, con aproximadamente el 45% de la participación de mercado en 2024. Esta posición de liderazgo se atribuye a su enfoque especializado en servicios de pruebas genéticas y capacidades técnicas superiores. Los laboratorios de diagnóstico se benefician de capacidades de pruebas de alto rendimiento, lo que les permite procesar grandes volúmenes de muestras de manera eficiente. Estas instalaciones generalmente mantienen equipos de última generación y emplean personal especializado capacitado en procedimientos de pruebas genéticas. La prominencia del segmento se ve reforzada aún más por su capacidad para atender a múltiples instalaciones de atención médica simultáneamente, creando economías de escala. Además, los laboratorios de diagnóstico a menudo participan en colaboraciones de investigación y ensayos clínicos, mejorando su posición en el mercado. Su capacidad para invertir en tecnologías avanzadas y mantener estándares de control de calidad los ha convertido en la opción preferida para procedimientos complejos de pruebas genéticas.

Segmento de Hospitales y Clínicas en el Mercado de Diagnósticos de ADN

El segmento de hospitales y clínicas está experimentando el crecimiento más rápido en el mercado de diagnósticos de ADN, con una CAGR proyectada del 12% de 2025 a 2030. Esta rápida expansión está impulsada por la creciente integración de las pruebas genéticas en la atención clínica de rutina y la creciente demanda de medicina personalizada. Los hospitales y clínicas están invirtiendo activamente en capacidades de pruebas genéticas internas para reducir los tiempos de respuesta y mejorar la coordinación de la atención al paciente. El crecimiento del segmento se ve acelerado aún más por la creciente adopción de soluciones de pruebas genéticas en el punto de atención y la creciente cobertura de seguros para las pruebas genéticas. El mayor enfoque en la atención médica preventiva y la detección temprana de enfermedades ha llevado a una mayor incorporación de las pruebas genéticas en los protocolos hospitalarios. Además, la creciente tendencia de las alianzas entre hospitales y laboratorios y la expansión de clínicas genéticas especializadas dentro de los sistemas hospitalarios están contribuyendo al rápido crecimiento de este segmento.

Análisis del Segmento Geográfico del Mercado de Diagnósticos de ADN

Mercado de Diagnósticos de ADN en América del Norte

América del Norte ocupa una posición de liderazgo en el mercado global de diagnósticos de ADN, representando aproximadamente el 43% de la participación total del mercado en 2024. Este liderazgo está impulsado por la avanzada infraestructura de atención médica de la región y las sólidas iniciativas gubernamentales que apoyan activamente la investigación y las pruebas genéticas. La presencia de destacados actores del mercado e instituciones de investigación ha sido fundamental para impulsar los continuos avances en las tecnologías de diagnóstico de ADN. Las políticas de reembolso favorables y el significativo gasto en atención médica en la región han permitido la adopción generalizada de soluciones de diagnóstico avanzadas. Además, la creciente conciencia sobre la medicina personalizada y la atención médica preventiva entre la población ha aumentado significativamente la demanda de servicios de pruebas genéticas. El marco regulatorio bien establecido de la región proporciona directrices integrales para las pruebas de diagnóstico, fomentando la confianza entre los proveedores de atención médica y los pacientes. Además, el enfoque estratégico de América del Norte en la detección y prevención temprana de enfermedades ha cultivado un sólido mercado para diversas aplicaciones de diagnóstico de ADN, incluidas las pruebas de oncología y la detección prenatal.

Mercado de Diagnósticos de ADN en Europa

Europa está preparada para ver un crecimiento constante en su mercado de diagnósticos de ADN de 2025 a 2030. Este crecimiento está respaldado por una sólida investigación y desarrollo en tecnologías de pruebas genéticas, junto con el sistema de atención médica bien estructurado de Europa. En particular, las naciones europeas sobresalen en el despliegue de programas de detección genética a nivel nacional, con un enfoque en las pruebas prenatales y de recién nacidos. Las empresas de biotecnología e instituciones de investigación establecidas en la región han sido fundamentales para impulsar la innovación en las tecnologías de diagnóstico. Además, el Reglamento de Diagnóstico In Vitro (IVDR) de la Unión Europea ha sido fundamental para estandarizar los procedimientos de prueba y mantener el control de calidad. A medida que aumentan las inversiones en infraestructura de atención médica y crece la conciencia sobre los trastornos genéticos, el mercado continúa expandiéndose. Además, las sólidas alianzas entre instituciones académicas y actores de la industria en Europa han catalizado los continuos avances tecnológicos en las soluciones de diagnóstico de ADN.

Mercado de Diagnósticos de ADN en Asia-Pacífico

Se anticipa que la región de Asia-Pacífico emerja como el mercado de más rápido crecimiento en el sector de diagnósticos de ADN, con una CAGR proyectada de aproximadamente el 11% durante el período de pronóstico de 2025 a 2030. Este crecimiento se atribuye principalmente a factores clave como el rápido desarrollo de la infraestructura de atención médica y el aumento del gasto en atención médica en las economías emergentes. La región está experimentando una notable transformación en su ecosistema de atención médica, con países como China e India realizando inversiones significativas en investigación genética e instalaciones de diagnóstico. La creciente conciencia sobre las pruebas genéticas y sus aplicaciones en la atención médica preventiva ha impulsado sustancialmente la demanda de servicios de diagnóstico de ADN. Además, la expansión de la clase media, junto con mayores ingresos disponibles, ha mejorado el acceso a soluciones de diagnóstico avanzadas. Las iniciativas gubernamentales orientadas a la modernización de la atención médica y la integración de tecnologías de diagnóstico avanzadas han creado un entorno de mercado propicio. Además, la región se beneficia del crecimiento del turismo médico y el establecimiento de centros de diagnóstico de última generación.

Mercado de Diagnósticos de ADN en Oriente Medio y África

El mercado de diagnósticos de ADN en la región de Oriente Medio y África ofrece oportunidades distintas, impulsadas por las crecientes inversiones en atención médica y los esfuerzos por modernizar la infraestructura médica. La región, en particular los países del Consejo de Cooperación del Golfo (CCG), está experimentando avances notables en las capacidades de pruebas genéticas. La creciente conciencia sobre los trastornos genéticos y su prevención ha impulsado significativamente la adopción de servicios de diagnóstico de ADN. La alta prevalencia de trastornos genéticos, a menudo atribuida a los matrimonios consanguíneos, ha creado una demanda sustancial de servicios de pruebas genéticas. Las iniciativas lideradas por los gobiernos destinadas a mejorar los servicios de atención médica y ampliar el acceso a tecnologías de diagnóstico avanzadas han impulsado aún más el crecimiento del mercado. El establecimiento de nuevos centros de diagnóstico, junto con alianzas estratégicas con proveedores internacionales de atención médica, ha ampliado la disponibilidad de servicios de pruebas genéticas. Además, el auge del turismo sanitario en Oriente Medio ha desempeñado un papel fundamental en el impulso de la demanda de servicios de diagnóstico avanzados en la región.

Mercado de Diagnósticos de ADN en América del Sur

América del Sur se está posicionando como un mercado de alto potencial para los diagnósticos de ADN, impulsado por los avances en la infraestructura de atención médica y una creciente comprensión de los beneficios de las pruebas genéticas. La adopción de tecnologías de diagnóstico avanzadas está aumentando en toda la región, con Brasil liderando como contribuyente clave. Las iniciativas de modernización de la atención médica, junto con las crecientes inversiones del sector privado, están impulsando significativamente el crecimiento del mercado. Los esfuerzos para mejorar la accesibilidad a la atención médica han resultado en el establecimiento de numerosos centros de diagnóstico y laboratorios. Además, la creciente conciencia sobre la medicina personalizada y los trastornos genéticos está abriendo nuevas oportunidades de crecimiento en el mercado. Las alianzas estratégicas entre proveedores de atención médica locales y empresas de diagnóstico internacionales están permitiendo la transferencia de tecnología y fomentando el desarrollo del mercado. Además, el diverso acervo genético de la región está generando interés en estudios y diagnósticos genéticos específicos de la población, presentando oportunidades de mercado únicas y sin explotar.

Panorama Competitivo

Principales Empresas en el Mercado de Diagnósticos de ADN

El mercado de diagnósticos de ADN está liderado por actores prominentes que incluyen Agilent Technologies, Inc., Beckman Coulter, Inc., Bio-Rad Laboratories, F. Hoffmann-La-Roche AG, GE Healthcare, Illumina, Inc., Myriad Genetics, Oxford Nanopore Technologies plc., Qiagen N.V, Siemens Healthineers AG y Thermo Fisher Scientific Inc. Estos líderes de la industria han demostrado un enfoque constante en la innovación de productos, particularmente en el desarrollo de tecnologías de secuenciación avanzadas y plataformas de diagnóstico automatizadas. Las empresas están invirtiendo cada vez más en capacidades de inteligencia artificial y aprendizaje automático para mejorar su precisión diagnóstica y rendimiento. Las colaboraciones estratégicas con proveedores de atención médica e instituciones de investigación se han convertido en una tendencia clave, lo que permite a las empresas ampliar su presencia en el mercado y sus capacidades tecnológicas. La expansión geográfica, particularmente en los mercados emergentes, se ha priorizado tanto a través de la presencia directa como de las alianzas de distribución. La industria también ha sido testigo de un fuerte énfasis en el desarrollo de soluciones de diagnóstico integradas que combinan hardware, software y servicios para proporcionar soluciones de pruebas integrales.

La Estructura del Mercado Muestra Patrones de Consolidación Estratégica

El mercado de diagnósticos de ADN exhibe una estructura relativamente consolidada dominada por conglomerados globales con carteras de atención médica diversas, junto con empresas de diagnóstico especializadas que se centran en segmentos de pruebas específicos. Estos principales actores han establecido sólidas posiciones en el mercado a través de amplias capacidades de I+D, amplias carteras de productos y redes de distribución globales. El mercado ha sido testigo de una consolidación estratégica a través de fusiones y adquisiciones, particularmente dirigidas a empresas con tecnologías complementarias o acceso a mercados regionales. Las grandes empresas han estado adquiriendo activamente empresas emergentes innovadoras y firmas más pequeñas para mejorar sus capacidades tecnológicas, especialmente en áreas como la secuenciación de próxima generación y el diagnóstico en el punto de atención.

La dinámica competitiva se caracteriza por una combinación de actores globales y especialistas regionales, siendo estos últimos los que tienen una participación de mercado significativa en regiones geográficas específicas o segmentos de pruebas especializados. La consolidación del mercado ha sido impulsada por la necesidad de lograr economías de escala, ampliar las capacidades tecnológicas y fortalecer la presencia en el mercado en regiones clave. Las empresas se han centrado cada vez más en estrategias de integración vertical, controlando diversos aspectos de la cadena de valor desde la investigación y el desarrollo hasta la comercialización. La industria también ha visto el surgimiento de alianzas estratégicas entre empresas de diagnóstico y proveedores de atención médica, destinadas a desarrollar soluciones de diagnóstico integradas y mejorar el acceso al mercado.

La Innovación y la Integración Impulsan el Éxito Futuro

El éxito en el mercado de diagnósticos de ADN depende cada vez más de la capacidad de las empresas para innovar manteniendo la rentabilidad y la eficiencia operativa. Los actores establecidos deben centrarse en el avance tecnológico continuo, particularmente en áreas como la automatización, la integración de la inteligencia artificial y las capacidades de pruebas en el punto de atención. La construcción de plataformas de diagnóstico integrales que ofrezcan soluciones integradas para múltiples necesidades de pruebas se ha vuelto crucial para mantener el liderazgo en el mercado. Las empresas necesitan fortalecer su presencia directa en los mercados emergentes mientras desarrollan productos adaptados a las necesidades de atención médica locales y los requisitos regulatorios. Establecer relaciones sólidas con proveedores de atención médica, instituciones de investigación y organismos reguladores se ha vuelto esencial para el éxito a largo plazo.

Para los competidores que buscan ganar participación de mercado, centrarse en segmentos de mercado especializados o regiones geográficas específicas ofrece una estrategia de entrada viable. Los factores de éxito incluyen el desarrollo de tecnologías innovadoras que aborden necesidades de diagnóstico no satisfechas, la construcción de redes de distribución eficientes y el establecimiento de sólidas carteras de propiedad intelectual.

Líderes de la Industria de Diagnósticos de ADN

Agilent Technologies, Inc.

Bio-Rad Laboratories

F. Hoffmann-La-Roche AG

Myriad Genetics

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Myriad Genetics, Inc. anunció que presentó investigaciones innovadoras en la conferencia anual de la Sociedad de Medicina Materno-Fetal (SMFM). El estudio de la empresa, titulado "La amplificación de la fracción fetal permite la detección prenatal precisa de ADN libre de células (cfDNA) a las ocho semanas de gestación", recibió el prestigioso "Premio Memorial Dru Carlson a la Mejor Investigación en Ultrasonido y Genética" de la SMFM.

- Noviembre de 2024: ProPhase Labs, Inc. presentó DNA Complete, Inc., su subsidiaria de propiedad total. DNA Complete introduce una innovadora prueba de ADN directa al consumidor, capaz de secuenciar casi la totalidad del genoma de un cliente. Con este innovador servicio, los clientes obtienen información integral sobre su salud, bienestar y linaje ancestral.

- Mayo de 2024: iMeUsWe anunció una colaboración con MapMyGenome para proporcionar servicios integrales de pruebas de ADN que incluyen información sobre salud genética, evaluaciones de bienestar, información sobre ascendencia y asesoramiento genético experto.

- Marzo de 2024: Nucleus Genomics introdujo su producto de análisis completo de ADN para hacer que los beneficios de la medicina personalizada sean accesibles a una audiencia más amplia. La plataforma Nucleus permite a los usuarios obtener información integral sobre sus riesgos genéticos para diversas enfermedades, incluida la diabetes tipo 2, el cáncer de mama y otras.

Alcance del Informe del Mercado Global de Diagnósticos de ADN

Según el alcance del informe, los diagnósticos de ADN se refieren al uso de pruebas y técnicas basadas en ADN para identificar trastornos genéticos, enfermedades infecciosas y otras afecciones médicas. Implica el análisis del material genético de un individuo para detectar mutaciones, variaciones o patógenos que pueden causar enfermedades. Los diagnósticos de ADN se utilizan ampliamente en medicina personalizada, oncología, detección de enfermedades infecciosas, detección prenatal, análisis forense y evaluación del riesgo de enfermedades hereditarias.

El mercado de diagnósticos de ADN está segmentado por producto y servicio, tecnología, aplicación, usuario final y geografía. Por producto y servicio, el mercado está segmentado en reactivos y kits, instrumentos, servicios y software. Por tecnología, el mercado está segmentado en reacción en cadena de la polimerasa, microarreglos, hibridación in situ, secuenciación, espectrometría de masas y otras tecnologías. Por aplicación, el mercado está segmentado en diagnóstico de enfermedades infecciosas, pruebas de oncología, trastornos miogénicos, pruebas prenatales, pruebas de preimplantación y otras aplicaciones. Por usuario final, el mercado está segmentado en laboratorios de diagnóstico, hospitales y clínicas, y otros usuarios finales. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe del mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Reactivos y Kits |

| Instrumentos |

| Servicios y Software |

| Reacción en Cadena de la Polimerasa |

| Microarreglos |

| Hibridación In Situ |

| Secuenciación |

| Espectrometría de Masas |

| Otras Tecnologías |

| Diagnóstico de Enfermedades Infecciosas |

| Pruebas de Oncología |

| Trastornos Miogénicos |

| Pruebas Prenatales |

| Pruebas de Preimplantación |

| Otras Aplicaciones |

| Laboratorios de Diagnóstico |

| Hospitales y Clínicas |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto y Servicio | Reactivos y Kits | |

| Instrumentos | ||

| Servicios y Software | ||

| Por Tecnología | Reacción en Cadena de la Polimerasa | |

| Microarreglos | ||

| Hibridación In Situ | ||

| Secuenciación | ||

| Espectrometría de Masas | ||

| Otras Tecnologías | ||

| Por Aplicaciones | Diagnóstico de Enfermedades Infecciosas | |

| Pruebas de Oncología | ||

| Trastornos Miogénicos | ||

| Pruebas Prenatales | ||

| Pruebas de Preimplantación | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Laboratorios de Diagnóstico | |

| Hospitales y Clínicas | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Diagnósticos de ADN?

Se espera que el tamaño del Mercado de Diagnósticos de ADN alcance los USD 15,62 mil millones en 2025 y crezca a una CAGR del 9,87% para llegar a USD 23,39 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Diagnósticos de ADN?

En 2025, se espera que el tamaño del Mercado de Diagnósticos de ADN alcance los USD 15,62 mil millones.

¿Cuál es la región de más rápido crecimiento en el Mercado de Diagnósticos de ADN?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Diagnósticos de ADN?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Diagnósticos de ADN.

¿Qué años cubre este Mercado de Diagnósticos de ADN y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Diagnósticos de ADN se estimó en USD 14,08 mil millones. El informe cubre el tamaño histórico del mercado del Mercado de Diagnósticos de ADN para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Diagnósticos de ADN para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: