Tamaño y Participación del Mercado de Tableros de Distribución

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

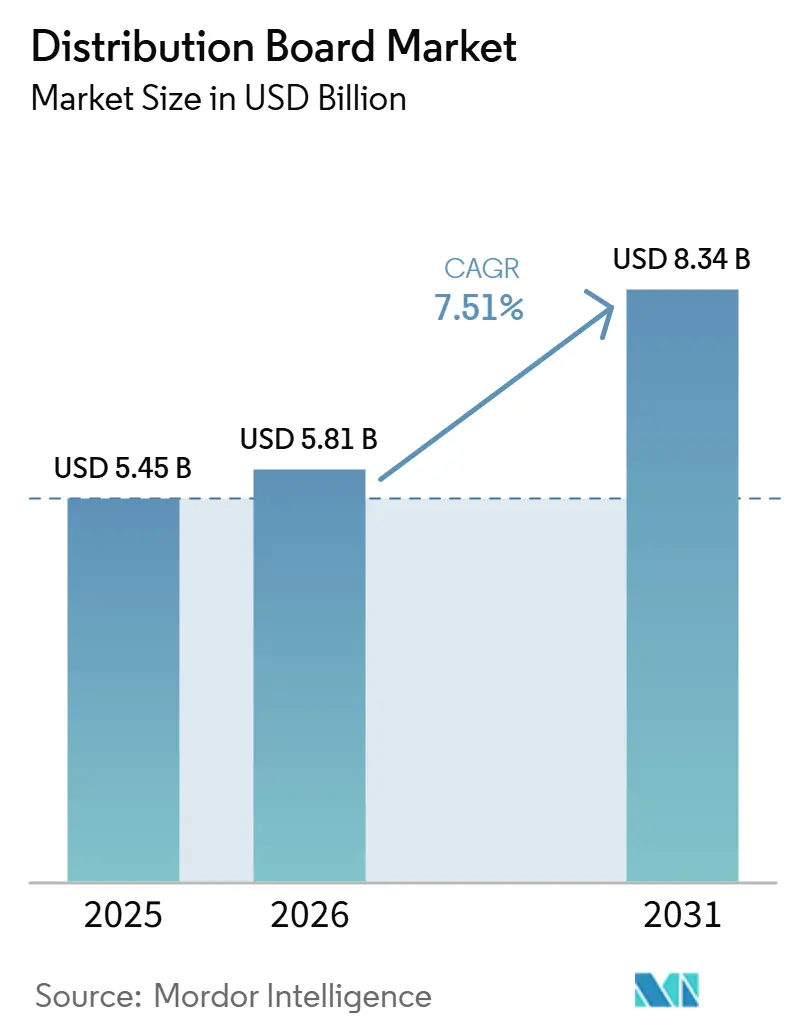

| Tamaño del Mercado (2026) | 5.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.51% CAGR |

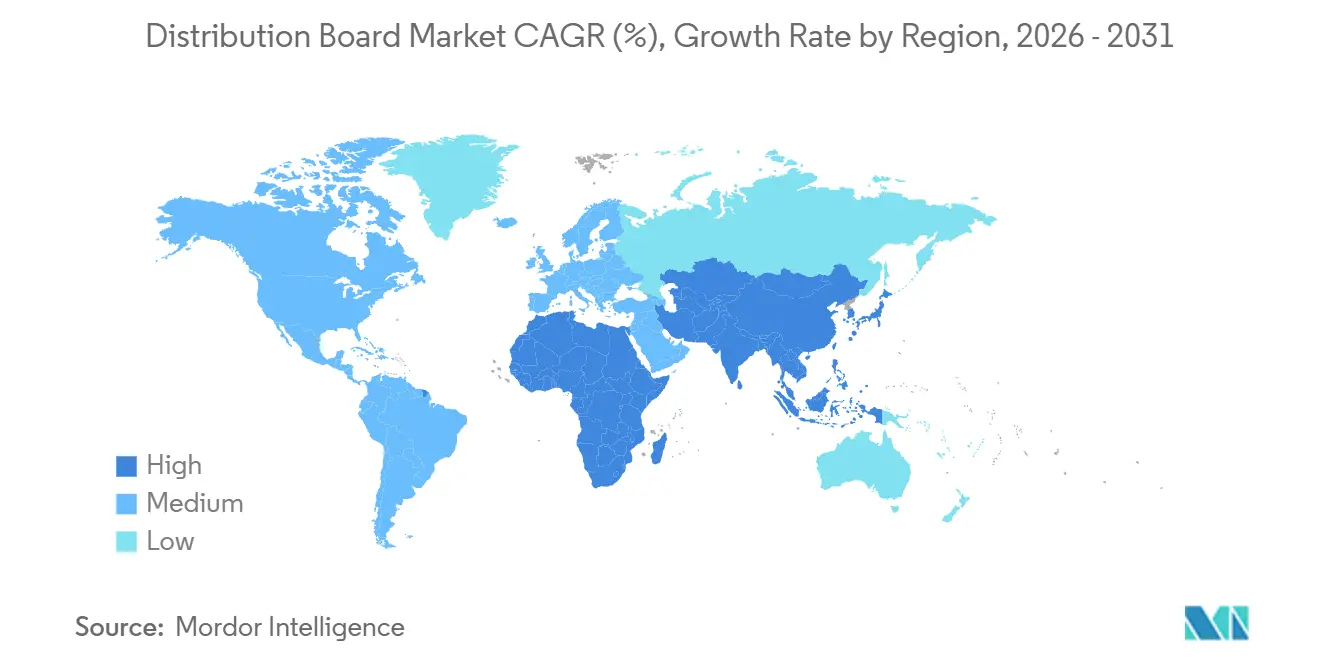

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

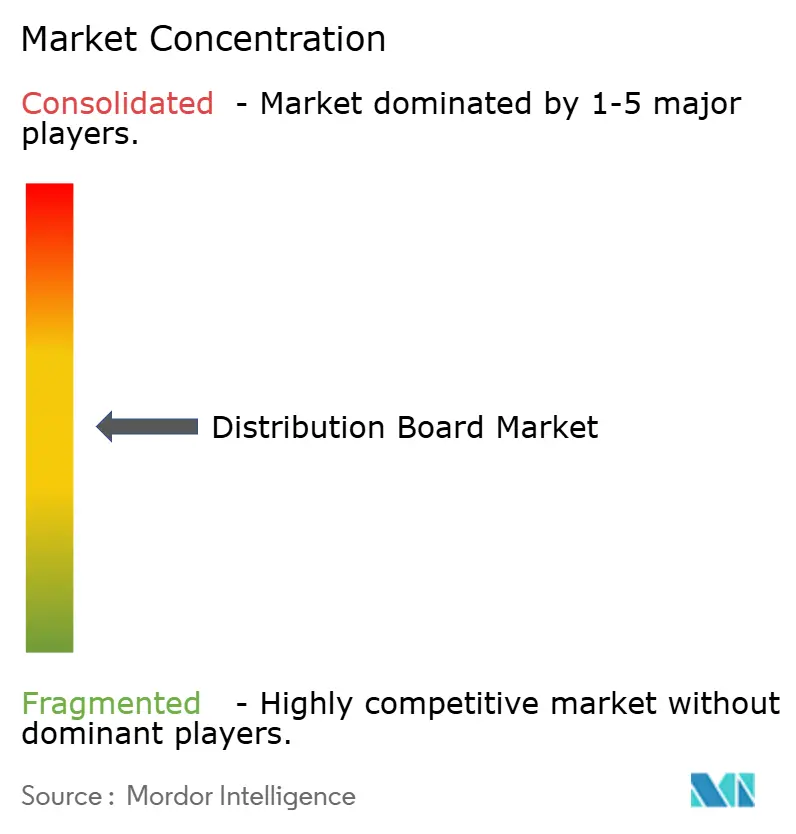

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Tableros de Distribución por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tableros de Distribución se expanda de USD 5,45 mil millones en 2025 y USD 5,81 mil millones en 2026 a USD 8,34 mil millones para 2031, registrando una CAGR del 7,51% entre 2026 y 2031. El impulso proviene de la construcción de centros de datos a hiperescala, la proliferación de energía solar en tejados y el despliegue de depósitos de carga para vehículos eléctricos, todos los cuales demandan mayores volúmenes de paneles eléctricos modulares precertificados.[1]Reuters, "Iniciativas de Modernización de la Red se Aceleran en Asia," reuters.com Asia-Pacífico ancla los ingresos con una participación del 44,7%, mientras que Oriente Medio y África prometen la expansión más rápida con un 9,4% a medida que los gigaproyectos de Arabia Saudita y las construcciones de infraestructura digital de los Emiratos Árabes Unidos se aceleran.[2] Financial Times, "Amazon Anuncia la Electrificación de 100.000 Furgonetas de Reparto para 2030," ft.com Los conjuntos de baja tensión dominan debido a las aplicaciones en el borde de la red, aunque también registran el crecimiento segmental más rápido a medida que escalan las instalaciones de paneles fotovoltaicos, baterías y cargadores.[3]Wall Street Journal, "Normas IEC 61439 para Tableros de Distribución," wsj.com La dinámica competitiva se mantiene moderada: ABB, Siemens y Schneider Electric aprovechan sus redes de servicio globales y sus carteras IEC 61439, mientras que competidores regionales como Havells y CHINT ganan en velocidad y localización.

Conclusiones Clave del Informe

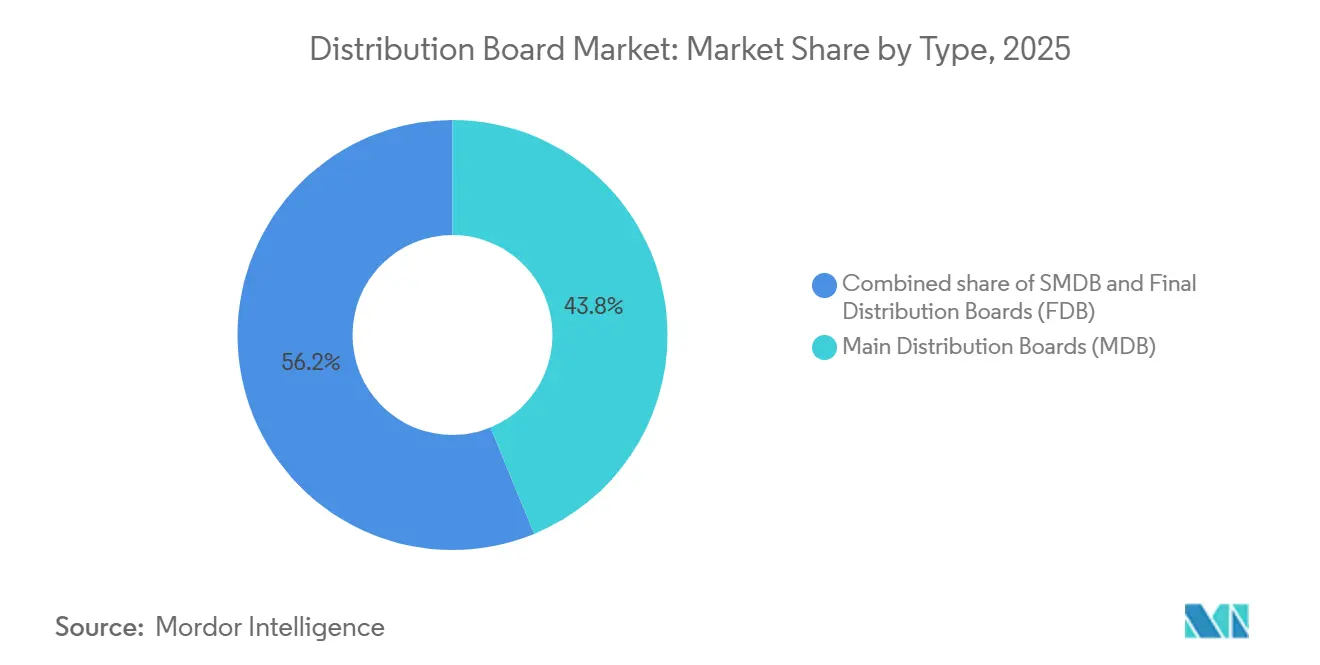

- Por tipo, los tableros de distribución principales lideraron con el 43,8% de la participación del mercado de tableros de distribución en 2025, mientras que los tableros finales registran una CAGR del 9,1% hasta 2031.

- Por nivel de voltaje, las unidades de bajo voltaje capturaron el 65,1% del tamaño del mercado de tableros de distribución en 2025 y se proyecta que se expandan a una CAGR del 7,9% hasta 2031.

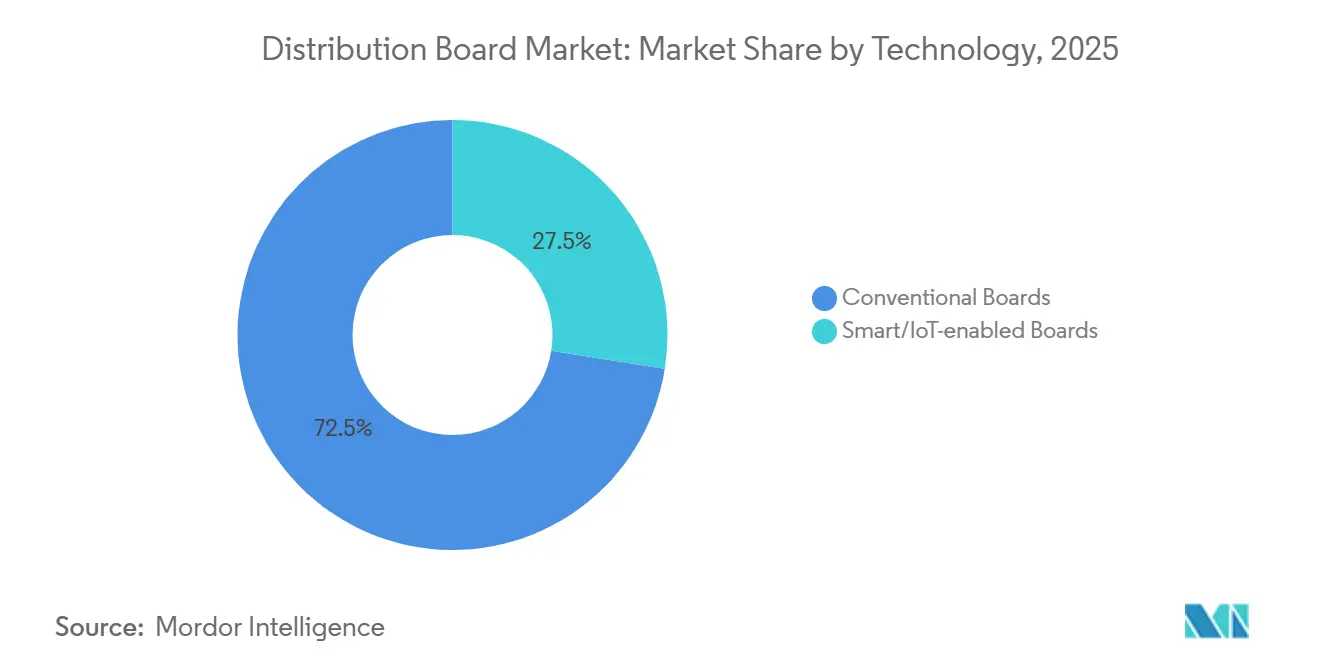

- Por tecnología, los tableros convencionales mantuvieron una participación de ingresos del 72,5% en 2025; las variantes inteligentes/habilitadas con IoT avanzan a una CAGR del 10,5% hasta 2031.

- Por tipo de montaje, los sistemas de montaje en pared representaron una participación del 60,6% en 2025, mientras que las configuraciones de soporte independiente están proyectadas para una CAGR del 8,2% hasta 2031.

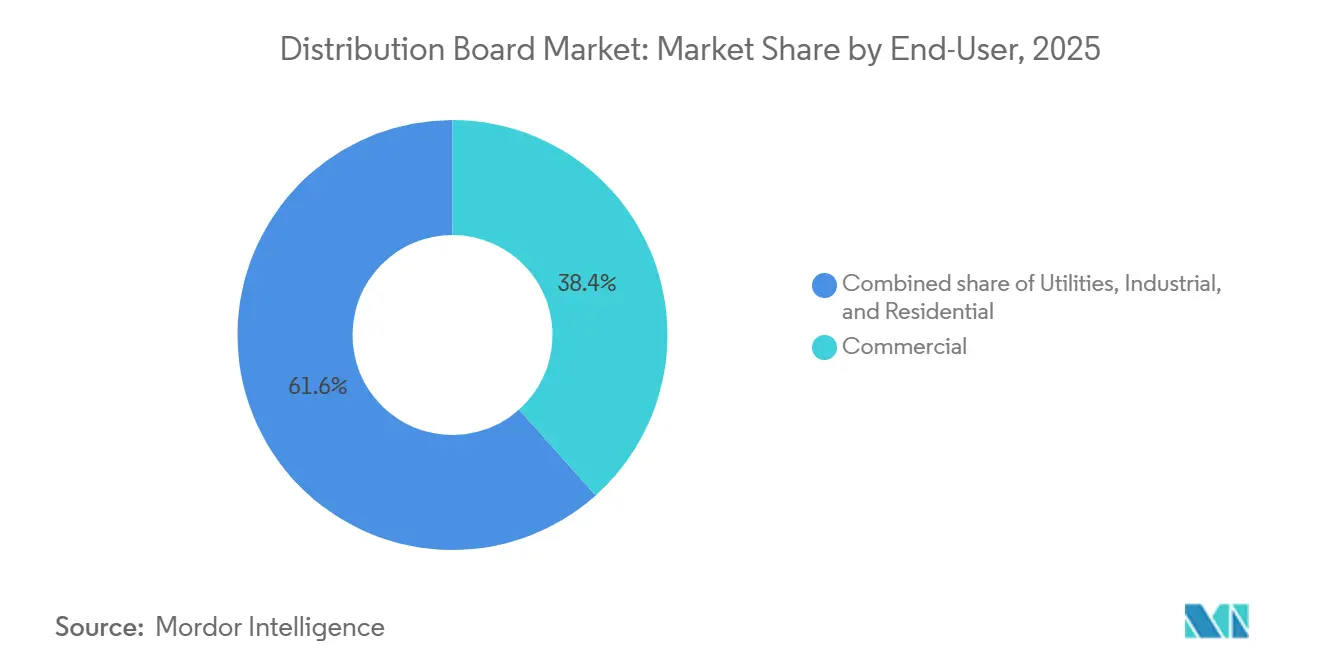

- Por usuario final, el segmento comercial representó el 38,4% de los ingresos de 2025, pero las aplicaciones residenciales avanzan a una CAGR del 8,8% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 44,7% de las ventas de 2025, mientras que se prevé que la región de Oriente Medio y África crezca a una CAGR del 9,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tableros de Distribución

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida construcción de capacidad de centros de datos | 1.80% | APAC, América del Norte | Mediano plazo (2-4 años) |

| Mandatos de modernización de la red eléctrica | 1.50% | América del Norte, Europa, India, China | Largo plazo (≥ 4 años) |

| Modernizaciones de tejados con paneles fotovoltaicos y almacenamiento | 1.30% | APAC, Europa, América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia paquetes de electrificación prefabricados | 0.90% | Global | Corto plazo (≤ 2 años) |

| Digitalización de operaciones y mantenimiento mediante analítica predictiva | 0.70% | Servicios públicos e industria a escala global | Largo plazo (≥ 4 años) |

| Auge de proyectos de electrificación de depósitos para flotas de vehículos eléctricos | 1.10% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Construcción de Capacidad de Centros de Datos

Los operadores de escala hipermásiva añadieron 1.200 MW en 2025 y ya han reservado previamente equipos para construcciones anuales de 1.800 MW para 2027.[4]Bloomberg News, "Instalaciones de Energía Solar en Tejados se Disparan hasta 78 Gigavatios a Nivel Mundial," bloomberg.com Cada instalación especifica entre 50 y 150 tableros de distribución para gestionar alimentaciones redundantes, cadenas de baterías y cargas de refrigeración, lo que sitúa a los proveedores con productos modulares precertificados en la parte delantera de las listas de licitación. El avance hacia la distribución de corriente continua a 48 V dentro de los bastidores está estimulando la demanda de paneles híbridos de corriente alterna/corriente continua capaces de interfaces fluidas con la red eléctrica, generadores y baterías de litio. El norte de Virginia, Singapur y Fráncfort absorbieron conjuntamente el 38% de las adiciones globales de capacidad de escala hipermásiva en 2025 y adelantaron los plazos de entrega de tableros de distribución hasta en nueve meses. Los operadores solicitan ahora analítica integrada de calidad de energía que detecte en tiempo real la distorsión armónica y las caídas de tensión, apoyando así compromisos de disponibilidad del 99,99%.

Mandatos de Modernización de la Red Eléctrica (Despliegues de Redes Inteligentes)

El Plan Revitalizado del Sector de Distribución de India presupuestó USD 38 mil millones para actualizaciones de la red hasta 2025, incluyendo millones de transformadores de distribución avanzados y aparamenta asociada. El impulso REPowerEU de la Unión Europea obliga a los estados miembros a acomodar 600 GW de energías renovables para 2030, lo que requiere tableros bidireccionales en el extremo de la red eléctrica. La Red Estatal de China instaló 420.000 terminales inteligentes en 2025, reduciendo las pérdidas técnicas hasta en un 6%. Los equipos deben cumplir ahora con la norma IEC 61850 para integrarse en las capas SCADA de los servicios públicos. La transición de interruptores mecánicos a unidades de disparo electrónicas ha duplicado los intervalos de mantenimiento, reduciendo los gastos del ciclo de vida para los propietarios de redes en un 12-18%.

Explosión de Modernizaciones con Paneles Fotovoltaicos en Tejados y Almacenamiento (Tableros de Último Kilómetro)

Las adiciones globales de energía solar combinada con baterías ascendieron a 78 GW en 2025, un 50% más que en 2023. Cada instalación en tejado exige un tablero final dedicado que aísla los inversores, las baterías y las conexiones a la red, desacoplando así la demanda de paneles eléctricos de los ciclos de nueva construcción. El Título 24 de California y el subsidio KfW 442 de Alemania adelantan los paneles listos para energía solar entre dos y tres años. La popularidad de las baterías acopladas en corriente continua eleva la necesidad de detección de fallas de arco y microinterruptores fotovoltaicos dentro del gabinete. Los kits prefabricados reducen la mano de obra in situ hasta en un 50%, lo que permite a los contratistas finalizar los trabajos residenciales en una sola tarde.

Auge de Proyectos de Electrificación de Depósitos para Flotas de Vehículos Eléctricos

El programa de 100.000 furgonetas de Amazon y la actualización de flota de EUR 1 mil millones de UPS requieren cada uno tableros de depósito que gestionen cargadores rápidos de 350 kW y demandas máximas a nivel de megavatio. Los almacenes típicos instalan ahora entre 8 y 15 paneles de soporte independiente para el equilibrio de cargas y la mitigación de cargos por demanda. Las especificaciones de los operadores exigen cada vez más software de gestión energética que difiera la carga durante las tarifas pico, reduciendo las facturas de electricidad hasta en un 30%. Los pilotos de vehículo a red aumentan el interés en tableros bidireccionales capaces de exportar energía almacenada de vuelta a los servicios públicos durante eventos de respuesta a la demanda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -1.20% | Global | Corto plazo (≤ 2 años) |

| Costos de ciberseguridad reforzada para tableros conectados | -0.50% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fragmentación de normas en los mercados de exportación | -0.40% | Global | Largo plazo (≥ 4 años) |

| Escasez de instaladores certificados en APAC | -0.90% | India, ASEAN | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de Materias Primas (Cu, Al, Acero)

El cobre superó USD 10.200/t a principios de 2025, un 22% más que en 2023, mientras que el aluminio subió un 18% hasta USD 2.650/t, comprimiendo los márgenes de los paneles varios puntos porcentuales. Los aranceles sobre el acero de Estados Unidos y la Unión Europea añadieron un 8-12% adicional a los costos de los gabinetes, lo que llevó a los fabricantes a buscar fábricas alternativas en Turquía e India, alargando los plazos de entrega. Los proveedores más pequeños sin programas de cobertura vieron sus necesidades de capital de trabajo aumentar un 20%, limitando su capacidad para participar en grandes licitaciones. Los materiales híbridos para barras conductoras y los revestimientos compuestos se están evaluando actualmente para reducir entre un 10% y un 15% la exposición a materias primas sin dejar de cumplir las tolerancias de la norma IEC 61439.

Escasez Aguda de Instaladores Certificados en el APAC de Rápido Crecimiento

El grupo de electricistas autorizados de India creció solo un 3% anual entre 2023 y 2025, frente al ritmo del 10% necesario para los programas de energía solar y modernización de la red. Los retrasos de cuatro a seis meses son frecuentes en las ciudades de nivel secundario, y los salarios de los instaladores certificados aumentaron entre un 25% y un 35% en 2025. Vietnam e Indonesia gradúan cada uno menos de 5.000 electricistas certificados por año, un tercio de la demanda. Los gobiernos y los fabricantes de equipos originales están estableciendo academias de formación acelerada; Tailandia creó 15 centros regionales con Siemens y Schneider para cerrar la brecha. Los paneles prefabricados que reducen el cableado in situ a la mitad permiten a los nuevos equipos completar los proyectos de forma segura y rápida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Tableros Finales Avanzan a Toda Velocidad en la Electrificación del Último Kilómetro

Se prevé que los tableros finales registren una CAGR del 9,1%, superando notablemente el crecimiento general del mercado de tableros de distribución a medida que proliferan los circuitos de energía solar en tejados, carga de vehículos eléctricos y hogar inteligente. Los tableros principales mantuvieron una participación del 43,8% en el mercado de tableros de distribución en 2025 como centro neurálgico de subestaciones y grandes plantas industriales. Los tableros sub-principales ocupan el nivel intermedio, alimentando zonas específicas de edificios en oficinas modulares y salas de centros de datos. Los paquetes prefabricados reducen el tiempo de instalación de tableros principales y sub-principales en un 40%, permitiendo a los contratistas alinearse con los calendarios de puesta en marcha de instalaciones de escala hipermásiva.

El código Título 24 de California y la subvención KfW 442 de Alemania han adelantado millones de actualizaciones de paneles residenciales, impulsando los envíos de tableros finales en el parque de viviendas existente. Los fabricantes de equipos originales suministran ahora diseños de conexión directa con módulos de energía solar, batería y detección de fallas de arco cableados de fábrica que reducen la mano de obra hasta en un 50%. Los tableros principales siguen gestionando clasificaciones de 1.600-6.300 A en servicios públicos e industria pesada, donde el cumplimiento de la norma IEC 61439 es obligatorio. Las soluciones sub-principales ganan participación en oficinas de múltiples inquilinos y parques logísticos al permitir la gestión de cargas por zonas y un ahorro de cobre del 15-20%.

Por Nivel de Voltaje: El Predominio del Bajo Voltaje Refleja la Proliferación en el Extremo de la Red

Los productos de bajo voltaje capturaron el 65,1% del tamaño del mercado de tableros de distribución en 2025 y están en camino de registrar una CAGR del 7,9% hasta 2031. El segmento abarca prácticamente todas las instalaciones residenciales, comerciales e industriales ligeras por debajo de 1 kV, lo que lo convierte en el más grande y el de mayor crecimiento. Las unidades de voltaje medio se ubican en subestaciones y fábricas, canalizando la energía de la red hacia los transformadores. Los gabinetes de alto voltaje por encima de 36 kV se mantienen como nicho dentro de los corredores de transmisión y las acerías.

Las interconexiones de energía solar en tejados y los cargadores de corriente continua de 350 kW se sitúan dentro del rango de bajo voltaje, incrementando el número de paneles en el extremo de la red. El impulso de modernización de la red de India está estimulando la demanda de voltaje medio al añadir 420.000 terminales inteligentes que vinculan las redes SCADA con los activos de campo. Las adquisiciones de alto voltaje siguen ligadas a proyectos de transmisión de varias décadas, lo que limita el crecimiento a una CAGR del 4-5%. El cumplimiento de la norma IEC 61936 incrementa el gasto en ingeniería en un 10%, pero los servicios públicos lo exigen por razones de seguridad y fiabilidad.

Por Tecnología: Los Tableros Inteligentes se Disparan a Medida que el Mantenimiento Predictivo se Consolida

Se prevé que los modelos inteligentes o habilitados con IoT avancen a una CAGR del 10,5% hasta 2031, a medida que los servicios públicos y los fabricantes digitalizan los flujos de trabajo de mantenimiento. Los conjuntos convencionales representaban aún el 72,5% de los envíos de 2025 debido a los hábitos de adquisición arraigados y los precios más bajos. Sin embargo, el análisis del costo total de propiedad muestra que la analítica predictiva reduce el tiempo de inactividad no planificado entre un 40% y un 50%, lo que hace que los tableros inteligentes sean entre un 15% y un 20% más económicos en una década.

Los operadores de centros de datos ya especificaron paneles inteligentes en el 60% de las nuevas construcciones de escala hipermásiva durante 2025 para salvaguardar una disponibilidad del 99,99%. Los ecosistemas EcoStruxure de Schneider y MindSphere de Siemens proporcionan alertas armónicas y térmicas en tiempo real que detectan el desgaste de los interruptores con semanas de anticipación. La ciberseguridad añade entre un 10% y un 15% al costo de los materiales porque el refuerzo conforme a la norma IEC 62443 requiere procesadores adicionales e imágenes de firmware seguras. Aun así, los servicios públicos consideran obligatorio este gasto ante el aumento de los ataques de ransomware contra la tecnología operacional.

Por Tipo de Montaje: El Soporte Independiente Gana Terreno en Aplicaciones Industriales y de Centros de Datos

Los gabinetes de montaje en pared mantuvieron una participación del 60,6% en 2025, gracias a su huella compacta y a una mano de obra de instalación que resulta un 30% más económica que la de los equipos de soporte independiente. Sin embargo, las unidades de soporte independiente avanzan a una CAGR del 8,2% porque los centros de datos y las fábricas pesadas necesitan clasificaciones de 1.600-6.300 A e interruptores intercambiables en caliente. Cada sitio de escala hipermásiva instala entre 50 y 150 gabinetes de soporte independiente que alimentan filas de servidores, equipos de refrigeración y generadores de respaldo.

Las modernizaciones residenciales se orientan hacia gabinetes murales delgados que llegan precableados para inversores solares y cargadores de Nivel 2, reduciendo el tiempo de instalación de dos días a tan solo unas pocas horas. Los proyectos de depósitos para vehículos eléctricos también incorporan equipos de soporte independiente donde el espacio lo permite, ya que los cargadores de 350 kW elevan el amperaje por encima de los límites del montaje en pared. Las unidades de soporte independiente prefabricadas reducen el ensamblaje in situ a la mitad, lo que permite a los contratistas entregar salas de centros de datos hasta ocho semanas antes.

Por Usuario Final: El Segmento Residencial se Acelera con los Mandatos de Energía Solar y Vehículos Eléctricos

Los edificios comerciales representaron el 38,4% de los ingresos de 2025, cubriendo oficinas, comercio minorista y nodos logísticos con cargas densas y de misión crítica. Se prevé que el segmento residencial crezca a una CAGR del 8,8% respaldado por los mandatos de código de preparación para energía solar y vehículos eléctricos en California, Alemania y Japón. Los servicios públicos siguen siendo compradores constantes, equipando los tableros con aislamiento remoto y funciones de flujo de energía bidireccional para integrar la generación distribuida.

California exige paneles preparados para energía solar en cada nueva vivienda, y el programa KfW 442 de Alemania paga a los propietarios para que instalen paquetes de energía solar, batería y caja de pared, acelerando la renovación de tableros finales. El crecimiento de los centros de datos alimenta el canal comercial, con 1.200 MW añadidos en todo el mundo en 2025, y cada sitio demanda hasta 150 paneles. Los agentes industriales especifican equipos inteligentes de soporte independiente que registran en tiempo real la distorsión armónica y las caídas de tensión, reduciendo a la mitad las costosas interrupciones.

Análisis Geográfico

Asia-Pacífico ancló el 44,7% de las ventas de 2025 tras el despliegue de 420.000 terminales inteligentes por parte de la Red Estatal de China e India destinar USD 38 mil millones para actualizaciones del sistema. Los generalizados despliegues de energía solar en tejados en la región ASEAN añadieron 12 GW de nueva capacidad, con cada sistema requiriendo un panel final dedicado. Japón y Corea del Sur lideraron la adopción de paneles inteligentes al exigir la integración de la norma IEC 61850 en los activos de distribución. La escasez de mano de obra sigue siendo el principal viento en contra, retrasando los calendarios de proyectos hasta seis meses e inflando los salarios más de un 30%.

Se espera que la región de Oriente Medio y África registre una CAGR del 9,4% hasta 2031, ya que las zonas de construcción de NEOM y Mar Rojo de Arabia Saudita adoptan kits de electricidad prefabricados que reducen la mano de obra de instalación a la mitad. Los Emiratos Árabes Unidos se situaron en el primer nivel de destinos de centros de datos al añadir 180 MW en 2025, lo que se tradujo en varios miles de pedidos de paneles. Egipto tiene como objetivo 50.000 activos de distribución inteligentes para 2027 con el fin de reducir la frecuencia de los cortes, mientras que el programa de energías renovables de Sudáfrica incorpora tableros bidireccionales que gestionan las exportaciones de tejados. Los diferentes esquemas de certificación siguen complicando las exportaciones, alargando los ciclos de ingeniería hasta cinco meses.

América del Norte y Europa continúan madurando, aunque absorben volúmenes considerables. El norte de Virginia por sí solo integró 320 MW de capacidad de centros de datos en 2025, obligando a los fabricantes de equipos originales a adelantar el inventario nueve meses. El estatuto REPowerEU de la Unión Europea magnifica la demanda de tableros en el extremo de la red con controles bidireccionales, mientras que el programa KfW 442 de Alemania incentivó 180.000 actualizaciones domésticas de energía solar con batería, cada una de las cuales requirió un nuevo tablero final. Los servicios públicos de ambas regiones despliegan redes de infraestructura de medición avanzada que se complementan con los tableros inteligentes para la redistribución de cargas en tiempo real. América del Sur, liderada por el plan de expansión de la red de Brasil por USD 4,2 mil millones, ofrece impulsos de crecimiento estables aunque más reducidos.

Panorama Competitivo

Los tres principales proveedores, ABB, Siemens y Schneider Electric, controlaban conjuntamente entre el 35% y el 40% de los ingresos globales en 2025 gracias a sus amplias redes de servicio y sus carteras multiregionales conformes a la norma IEC 61439. Los campeones regionales como Havells, CHINT y Alfanar erosionan la participación con plazos de entrega que superan a los de las multinacionales por semanas y precios entre un 15% y un 20% inferiores a los promedios globales. Los vectores estratégicos se concentran en la analítica IoT integrada, los módulos prefabricados y el software de gestión energética integrado que ayuda a los clientes a reducir los cargos por demanda.

Los conjuntos EcoStruxure de Schneider y MindSphere de Siemens detectan ahora el desgaste de los interruptores seis semanas antes del fallo, reduciendo los costos de interrupción para los operadores de centros de datos. Las oportunidades en espacios no explotados surgen en arquitecturas híbridas de corriente alterna/corriente continua para microrredes de energía solar con almacenamiento y en equipos reforzados conforme a la norma IEC 62443 que combaten los ataques de ransomware contra la tecnología operacional. Los nuevos participantes centrados en software ofrecen módulos IoT de actualización que transforman los paneles convencionales en activos conectados a la mitad del costo, habiendo capturado ya entre el 5% y el 8% de la base de mercado direccionable de paneles inteligentes.

Los fabricantes chinos aprovechan la escala para suministrar gabinetes de soporte independiente de 1.600-6.300 A con descuentos de precio del 20-25% frente a sus homólogos occidentales, presionando a los titulares a automatizar las fábricas y diversificar las cadenas de suministro. Las solicitudes de patentes relacionadas con la detección de fallas de arco y la distribución de corriente continua aumentaron un 35% en 2024-2025, lo que apunta a una carrera tecnológica por venir. La prefabricación reduce el trabajo in situ hasta en un 40%, de modo que los fabricantes de equipos originales capaces de combinar hardware modular con gemelos digitales tienen una clara ventaja al licitar paquetes para centros de datos o depósitos de vehículos eléctricos.

Líderes de la Industria de Tableros de Distribución

-

Siemens AG

-

ABB Ltd.

-

Eaton Corporation PLC

-

Larsen & Toubro Limited

-

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Schneider Electric India ha anunciado el lanzamiento de nuevas soluciones de tableros de distribución inteligentes como parte de su iniciativa Fabricado en India. Estos productos ofrecen protección avanzada, un diseño modular y capacidades de monitoreo digital, atendiendo las necesidades de edificios comerciales, instalaciones industriales y redes modernas de distribución de energía.

- Octubre de 2025: Eaton destinó USD 120 millones para una instalación eléctrica prefabricada en Texas para atender sitios de centros de datos y depósitos de vehículos eléctricos en América del Norte.

- Abril de 2025: Waaree Energies ha lanzado el Kit Solar Todo en Uno Waaree Radiance para simplificar las instalaciones de energía solar residencial en tejados en India. Alineado con el PM Surya Ghar Muft Bijli Yojana, el kit incluye módulos solares, un inversor, tableros de distribución avanzados, protección contra rayos, un kit de puesta a tierra y cables, ofreciendo una solución completa para reducir la dependencia de múltiples proveedores.

- Marzo de 2025: IPD ha lanzado la Gama de Tableros de Distribución Evolution Core, diseñada para cumplir con las normas AS/NZS 3000 y AS/NZS 61439. Disponible en múltiples configuraciones, cuenta con un Interruptor Principal ABB OT160 de 160A, es compatible con RCBOs y MCBs de ABB, y ofrece 15 módulos DIN.

Alcance del Informe Global del Mercado de Tableros de Distribución

El mercado de tableros de distribución (TD) abarca el diseño, la fabricación y el suministro de tableros de distribución eléctrica. Estos tableros distribuyen la electricidad desde una fuente principal a múltiples circuitos en instalaciones residenciales, comerciales, industriales y de servicios públicos. Albergan dispositivos de protección como interruptores automáticos, fusibles, dispositivos de corriente residual (DCR) y dispositivos de protección contra sobretensiones, garantizando la seguridad eléctrica, la gestión de cargas y el aislamiento de fallas.

El mercado global de tableros de distribución está segmentado por tipo, nivel de voltaje, tecnología, tipo de montaje, usuario final y geografía. Por tipo, el mercado está segmentado en tableros de distribución principales, tableros de distribución sub-principales y tableros de distribución finales. Por nivel de voltaje, el mercado se divide en bajo voltaje, voltaje medio y alto voltaje. Por tecnología, el mercado se segrega en tableros convencionales y tableros inteligentes/habilitados con IoT. Por tipo de montaje, el mercado se divide en montaje en pared y montaje en piso/soporte independiente. Por usuario final, el mercado está segmentado en servicios públicos, industrial, comercial y residencial. El informe también abarca el tamaño del mercado y los pronósticos para el mercado de sistemas submarinos en las principales regiones. El dimensionamiento y los pronósticos del mercado se han realizado para cada segmento en función de los ingresos (USD mil millones).

| Tableros de Distribución Principales (TDP) |

| Tableros de Distribución Sub-Principales (TDSP) |

| Tableros de Distribución Finales (TDF) |

| Bajo Voltaje (hasta 1 kV) |

| Voltaje Medio (de 1 a 36 kV) |

| Alto Voltaje (por encima de 36 kV) |

| Tableros Convencionales |

| Tableros Inteligentes/Habilitados con IoT |

| Montaje en Pared |

| Montaje en Piso/Soporte Independiente |

| Servicios Públicos |

| Industrial |

| Comercial |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Tableros de Distribución Principales (TDP) | |

| Tableros de Distribución Sub-Principales (TDSP) | ||

| Tableros de Distribución Finales (TDF) | ||

| Por Nivel de Voltaje | Bajo Voltaje (hasta 1 kV) | |

| Voltaje Medio (de 1 a 36 kV) | ||

| Alto Voltaje (por encima de 36 kV) | ||

| Por Tecnología | Tableros Convencionales | |

| Tableros Inteligentes/Habilitados con IoT | ||

| Por Tipo de Montaje | Montaje en Pared | |

| Montaje en Piso/Soporte Independiente | ||

| Por Usuario Final | Servicios Públicos | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de tableros de distribución?

El tamaño del mercado de tableros de distribución fue de USD 5,81 mil millones en 2026 y se proyecta que ascienda a USD 8,34 mil millones para 2031.

¿Qué segmento se está expandiendo más rápidamente?

Los paneles inteligentes/habilitados con IoT lideran el crecimiento con una CAGR del 10,5% hasta 2031.

¿Por qué los tableros de bajo voltaje son tan dominantes?

Los usos en el extremo de la red, como la energía solar en tejados, el almacenamiento en baterías y la carga de vehículos eléctricos, operan todos por debajo de 1 kV, lo que mantiene a las unidades de bajo voltaje con una participación del 65,1%.

¿Qué región registrará el mayor crecimiento futuro?

Se prevé que la región de Oriente Medio y África registre una CAGR del 9,4% debido a los gigaproyectos saudíes y las construcciones de centros de datos en los Emiratos Árabes Unidos.

¿Cómo están afectando los precios de las materias primas a los fabricantes?

La volatilidad del cobre, el aluminio y el acero ha comprimido los márgenes brutos hasta en 5 puntos porcentuales, lo que lleva a los proveedores a adoptar barras conductoras compuestas.

¿Quiénes son las empresas líderes?

ABB, Siemens y Schneider Electric en conjunto controlan aproximadamente entre el 35% y el 40% de los ingresos globales, mientras que Havells y CHINT ganan relevancia en el Asia de alto crecimiento.

Última actualización de la página el: