Tamaño y Participación del Mercado de Energía de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

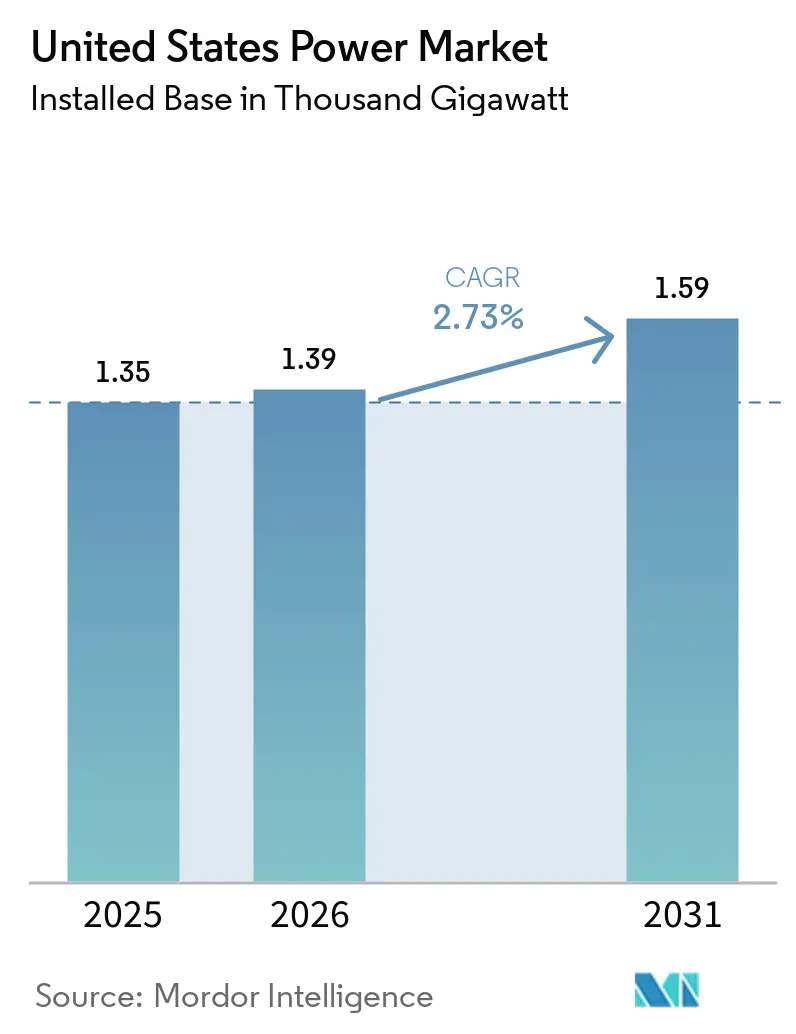

| Tamaño del mercado en el año base (2025) | 1.35 Mil gigavatios |

| Volumen del Mercado (2026) | 1.39 Mil gigavatios |

| Volumen del Mercado (2031) | 1.59 Mil gigavatios |

| Tasa de crecimiento (2026 - 2031) | 2.73% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de los Estados Unidos en términos de base instalada crezca de 1,35 mil gigavatios en 2025 a 1,39 mil gigavatios en 2026 y se prevé que alcance 1,59 mil gigavatios para 2031 a una CAGR del 2,73% durante 2026-2031.

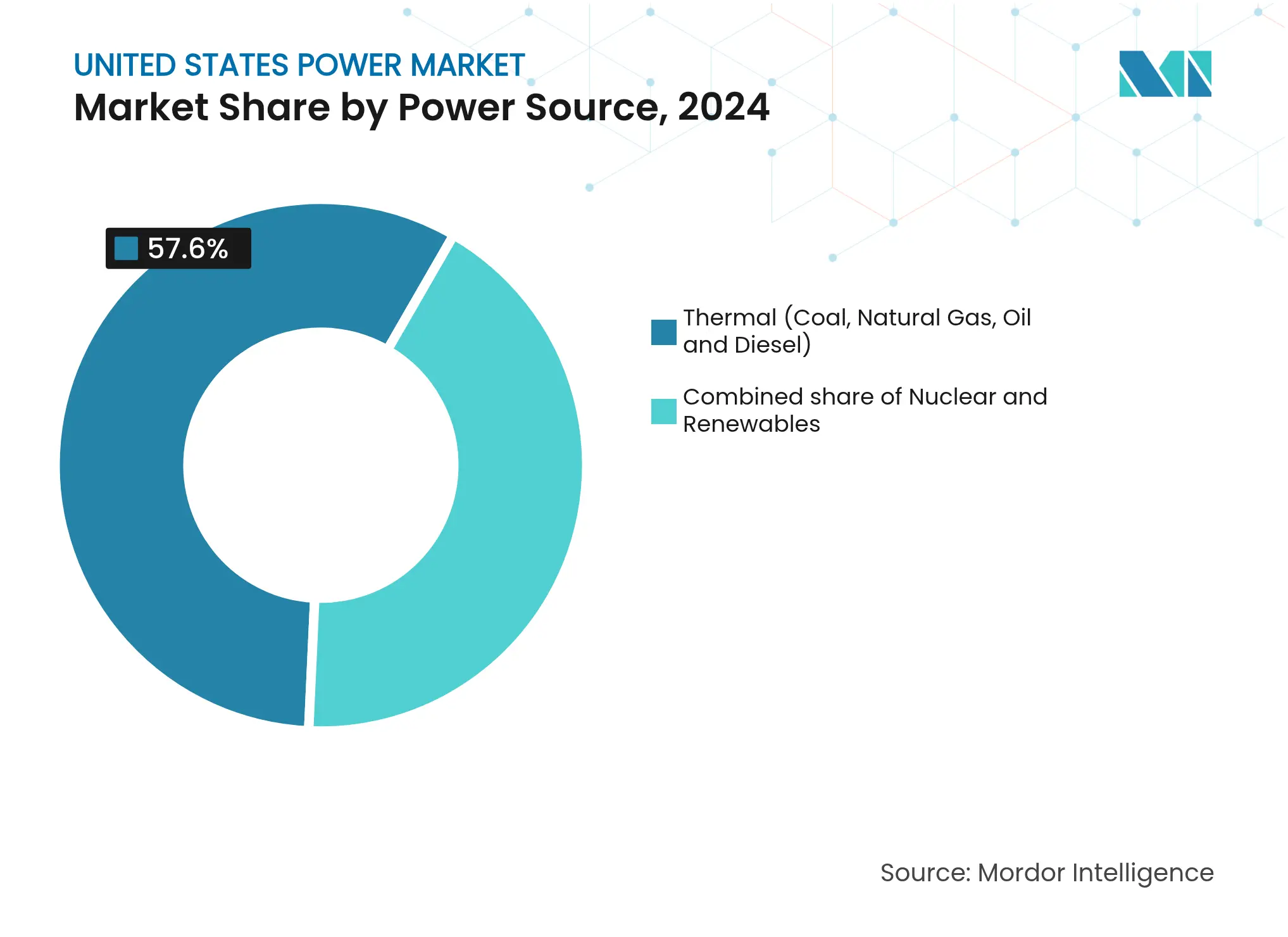

La generación térmica suministró el 57,6% de la capacidad en 2024; sin embargo, la combinación de los incentivos fiscales de la Ley de Reducción de la Inflación (IRA) y la caída de los costos de las energías renovables está impulsando la energía solar y eólica a escala de servicios públicos hasta 2030. Los retiros de carbón que totalizan 20 GW para 2030, la escasez de transformadores y las prolongadas aprobaciones de transmisión están ampliando la brecha de confiabilidad, pero al mismo tiempo aceleran los despliegues de almacenamiento y respuesta a la demanda. El crecimiento de la carga de los vehículos eléctricos, la adopción de bombas de calor y la adquisición por parte de centros de datos de hiperescala sustentan un repunte estructural de la demanda tras décadas de consumo estancado. Los productores de energía independientes (IPP) están aprovechando las señales de precios del mercado libre, mientras que las empresas de servicios públicos integradas verticalmente canalizan capital récord hacia el refuerzo de la red para compensar el aumento de las primas de seguros relacionadas con el clima.[1]Administración de Información Energética de los EE. UU., "Electric Power Monthly," eia.gov

Conclusiones Clave del Informe

- Por fuente de energía, las renovables aseguraron el 57,6% de la participación del mercado de energía de los Estados Unidos en 2024 y se expandirán a una CAGR del 7,8% hasta 2030, superando a todas las demás fuentes.

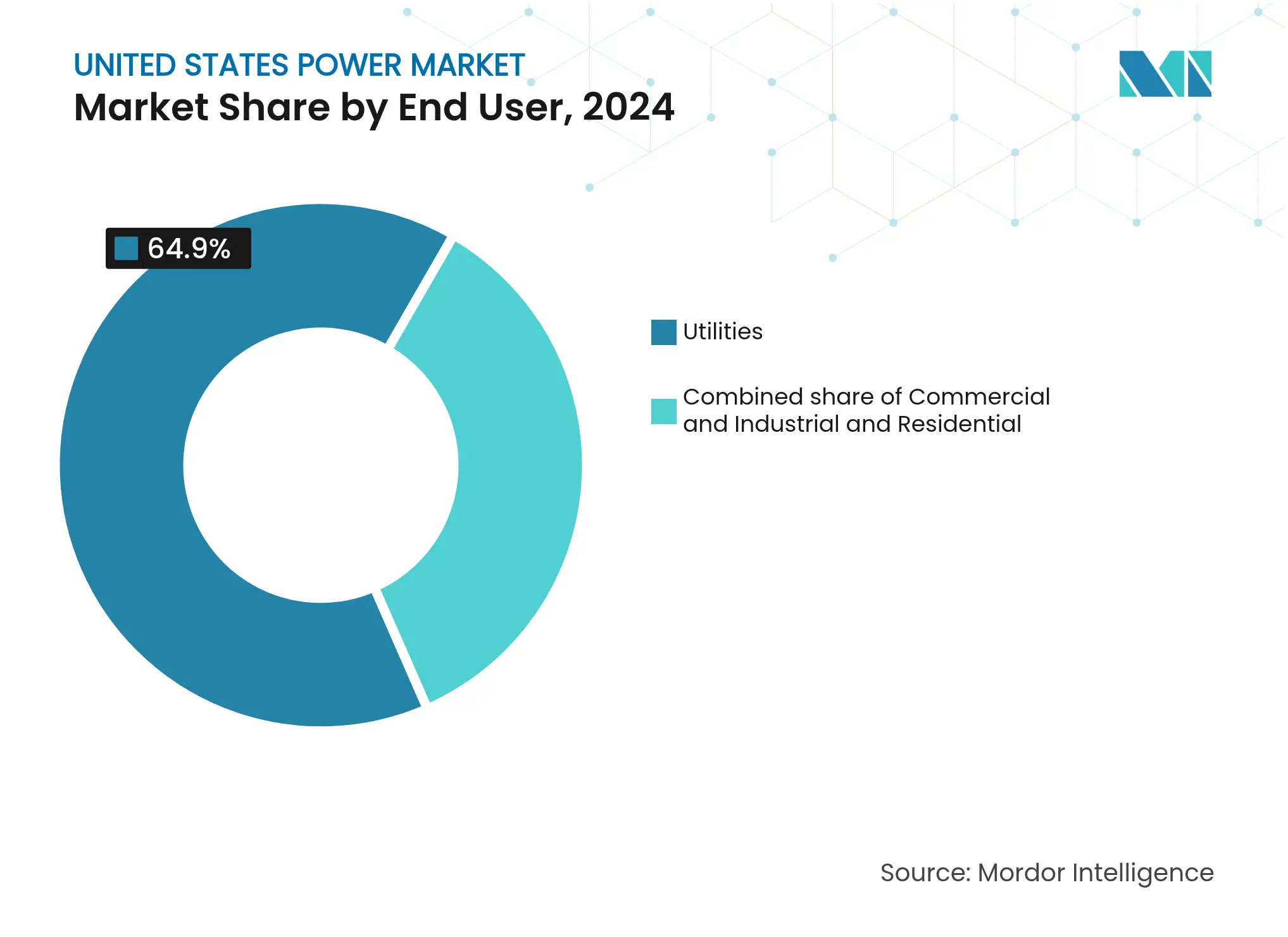

- Por usuario final, los servicios públicos representaron el 64,9% del tamaño del mercado de energía de los Estados Unidos en 2024, mientras que el segmento residencial está en camino de alcanzar una CAGR del 10,4% hasta 2030 gracias a la adopción de energía solar distribuida.

- NextEra Energy, Vistra y Constellation Energy controlaron colectivamente más de 60 GW de activos renovables y de almacenamiento en 2024, la mayor cartera combinada entre los IPP de los EE. UU.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de energías renovables impulsada por la IRA | +1.8% | Texas, California, corredor eólico del Medio Oeste | Largo plazo (≥ 4 años) |

| Los retiros de carbón crean una brecha de capacidad | +0.6% | Valle de Ohio, Apalaches, Alto Medio Oeste | Mediano plazo (2-4 años) |

| Crecimiento de la demanda impulsado por la electrificación | +0.9% | Costa del Pacífico, áreas metropolitanas del Noreste | Largo plazo (≥ 4 años) |

| Financiamiento para la modernización y resiliencia de la red | +0.4% | Costa del Golfo, zonas de incendios forestales, infraestructura envejecida del Noreste | Mediano plazo (2-4 años) |

| PPA de centros de datos de hiperescala | +0.7% | Virginia, Texas, Arizona, Oregón, Iowa | Corto plazo (≤ 2 años) |

| Demanda de electrolizadores de hidrógeno verde | +0.2% | Costa del Golfo, puertos de California, clústeres industriales del Medio Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de energías renovables impulsada por la IRA

La extensión decenal de los créditos fiscales a la producción y a la inversión de la IRA, más un bono del 20% por contenido nacional, ha desplazado decisivamente el capital hacia proyectos eólicos y solares. Los anuncios que totalizan 550 GW de capacidad renovable para entrega antes de 2030 ya duplican las previsiones anteriores a la IRA.[2]Departamento de Energía de los EE. UU., "Electricity Capacity Projections," energy.gov Los contratos de compra ya cubren más del 80% de los proyectos anunciados en 2024, ya que los financiadores exigen certeza de ingresos. El productor estadounidense de módulos First Solar está ampliando su fabricación en Ohio hasta 14 GW de producción anual para 2026, garantizando un suministro conforme. Sin embargo, se espera que la reducción escalonada de créditos prevista para 2029-2030 comprima los calendarios de construcción y eleve los costos de los equipos.

Los Retiros de Carbón Crean una Brecha de Capacidad

Aproximadamente 20 GW de capacidad de carbón programados para salir antes de 2030 se concentran en PJM, MISO y SPP. Con las subastas de capacidad cerrando a precios récord, las empresas de servicios públicos están combinando energía solar, eólica y baterías de 4 horas en lugar de construir nuevas turbinas de gas. Duke Energy por sí sola presupuestó 400 millones de USD en 2024 para modernizaciones ambientales con el fin de mantener en línea las unidades de carbón marginales hasta que se interconecten los recursos de reemplazo. Los retrasos en la interconexión que promedian cinco años intensifican la brecha, lo que obliga a los operadores de red a activar programas de respuesta a la demanda de emergencia. Estas dinámicas elevan tanto el riesgo de confiabilidad como la oportunidad para los generadores del mercado libre.

Crecimiento de la demanda impulsado por la electrificación

La Administración de Información Energética de los EE. UU. ahora espera que el consumo de electricidad aumente un 0,9% anual hasta 2030 tras décadas de estancamiento. Las ventas de vehículos eléctricos superaron los 4 millones de unidades acumuladas en 2024, y la carga gestionada está moderando las necesidades de capacidad incremental a aproximadamente 1 kW por vehículo. Las instalaciones de bombas de calor alcanzaron 4,3 millones de unidades en 2024, desplazando los picos de invierno hacia arriba en los estados del norte. Los sistemas residenciales de doble combustible y el almacenamiento térmico están ganando popularidad para reducir la tensión en los picos. El cambio en la forma de la carga está orientando las nuevas inversiones hacia el gas flexible, el almacenamiento y la gestión del lado de la demanda.

Financiamiento para la Modernización y Resiliencia de la Red

La Ley de Inversión en Infraestructura y Empleo destinó 65 mil millones de USD para mejoras de la red, incluidos 10.500 millones de USD para el programa de Asociaciones para la Resiliencia e Innovación de la Red (GRIP). Las adjudicaciones en 2024 priorizaron el soterramiento de líneas de distribución, la medición avanzada y el refuerzo ante tormentas. Southern Company obtuvo 200 millones de USD para instalar conductores cubiertos en 1.000 millas de red, reduciendo el riesgo de ignición en un 90%. El cumplimiento del estándar CIP-013 de la NERC está añadiendo hasta un 8% a los costos de los proyectos a medida que las empresas de servicios públicos verifican a los proveedores. Las cooperativas rurales, que carecen de capital de contrapartida, se quedan rezagadas respecto a las empresas de servicios públicos de propiedad de inversores para acceder a estos fondos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en el suministro de paneles solares y transformadores | -0.5% | Texas, California, Florida | Corto plazo (≤ 2 años) |

| Retrasos en la ubicación y autorización de transmisión | -0.8% | Proyectos interestatales que cruzan múltiples jurisdicciones | Largo plazo (≥ 4 años) |

| Riesgo de curtailment en zonas con alta penetración renovable | -0.3% | CAISO, ERCOT, SPP | Mediano plazo (2-4 años) |

| Aumento del costo de seguros por fenómenos meteorológicos extremos | -0.2% | Costa del Golfo, zonas de incendios forestales de California, corredor de huracanes del Atlántico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en el suministro de paneles solares o transformadores

Los plazos de entrega de transformadores de alta tensión se extendieron a 30 meses en 2024 frente a los 12 meses anteriores a la pandemia, retrasando las interconexiones y las mejoras de la red. La capacidad de producción nacional de aproximadamente 200 unidades anuales satisface solo la mitad de la demanda actual. ABB e Hitachi Energy anunciaron expansiones de fábricas en los EE. UU., pero es poco probable que alcancen plena producción antes de 2027. Los aranceles solares de la Sección 201 y las prohibiciones de importación por trabajo forzado inflaron los precios de los módulos conformes hasta en un 20%, comprimiendo los rendimientos de los desarrolladores. Las empresas de servicios públicos ahora firman acuerdos de suministro plurianuales con cláusulas de ajuste, trasladando el riesgo de inflación a los clientes.

Retrasos en la Ubicación y Autorización de Transmisión

El desarrollo integral de líneas interestatales promedia 10 años, muy por encima de los horizontes de planificación de los generadores. La Orden 1920 de la FERC exige una planificación regional a 20 años y una asignación de costos a cargo de los beneficiarios, pero 14 estados han presentado impugnaciones legales alegando extralimitación federal.[3]Comisión Federal Reguladora de Energía, "Hoja Informativa de la Orden 1920," ferc.gov El proyecto Grain Belt Express de 800 millas tardó 12 años en obtener las aprobaciones estatales, añadiendo más de 500 millones de USD a los costos. Los desarrolladores optan cada vez más por corredores marítimos gestionados a nivel federal, donde las revisiones de la Oficina de Gestión de Energía Oceánica reducen los plazos a cuatro años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables se Aceleran a Medida que la Dominancia Térmica se Erosiona

Las renovables captaron el 42,4% de la capacidad instalada en 2024 y avanzan a una CAGR del 7,8%, erosionando constantemente la posición mayoritaria de la generación térmica en el mercado de energía de los Estados Unidos. Las adiciones de energía solar a escala de servicios públicos de 32 GW en 2024 superaron a todas las demás tecnologías por tercer año consecutivo, mientras que el proyecto Vineyard Wind 1 de 800 MW marcó la entrada comercial de la energía eólica marina. Los retiros de carbón eliminaron 8 GW en 2024, empujando los factores de capacidad promedio de la flota por debajo del 40% y aumentando la dependencia de los activos de gas flexible para la regulación. La capacidad nuclear se mantiene estable cerca de los 95 GW; el reinicio planificado de 835 MW de Three Mile Island en 2028 marca el primer retorno de un reactor desde su retiro y subraya el papel de la energía nuclear en el suministro firme libre de carbono. Los proyectos geotérmicos emergentes, como el Proyecto Red de 400 MW de Fervo, ilustran el creciente apetito inversor por las energías renovables despachables.[4]Fervo Energy, "Project Red Geothermal PPA," fervoenergy.com

El impulso inversor favorece las tecnologías con incentivos claros de la IRA, posicionando la energía solar combinada con almacenamiento y la energía eólica como los reemplazos predeterminados de las unidades fósiles en retiro dentro del mercado de energía de los Estados Unidos. Sin embargo, los desarrolladores enfrentan retrasos en la interconexión, escasez de transformadores y exposición arancelaria que añaden volatilidad de precios. Las nuevas construcciones de ciclo combinado de gas natural se están desacelerando ante la posibilidad de cargos por metano, aunque las flotas de gas existentes continúan capturando rentas de escasez durante los picos vespertinos. Los pequeños reactores modulares obtuvieron la aprobación de diseño de la Comisión Reguladora Nuclear en 2024, pero la operación comercial sigue siendo una perspectiva posterior a 2030. La biomasa y la energía mareal siguen siendo nichos, ya que los costos de cumplimiento ambiental superan los flujos de ingresos.

Por Usuario Final: El Auge Residencial Desafía la Dominancia de los Servicios Públicos

Los servicios públicos poseían el 64,9% de la capacidad en 2024, consolidando su papel central en el mercado de energía de los Estados Unidos. El capital fluye hacia el refuerzo de la red en lugar de hacia nueva generación, lo que refleja los incentivos regulatorios y los mandatos de resiliencia climática. El segmento comercial e industrial, especialmente los centros de datos, elude cada vez más la adquisición tradicional mediante PPA directos y construcciones detrás del medidor, sustrayendo carga de alto margen a los servicios públicos. El campus de centros de datos de 960 MW de Amazon, ubicado junto a una planta nuclear de Pensilvania, ejemplifica las estrategias de evitación de costos por parte de los grandes compradores.

La capacidad residencial es el segmento de más rápido crecimiento del mercado de energía de los Estados Unidos, con una CAGR prevista del 10,4% hasta 2030 gracias a la difusión de la energía solar en tejados y las baterías domésticas. La energía solar residencial instalada superó los 30 GW en 2024, y las tasas de incorporación de baterías en California superaron el 85% tras la reducción de los créditos de exportación por la NEM 3.0. El crédito fiscal a la inversión residencial del 30% reduce los períodos de recuperación a aproximadamente siete años incluso en estados con precios moderados. Las plantas de energía virtuales que agregan sistemas domésticos entregaron 500 MW de capacidad despachable en 2024, abriendo nuevas fuentes de ingresos para los prosumidores y las empresas de distribución por igual.

Análisis Geográfico

Texas añadió 12 GW de capacidad en 2024, un 85% solar y de almacenamiento, aprovechando el mercado libre de ERCOT y la rápida interconexión, aunque la resiliencia climática sigue siendo un riesgo de primer plano tras la Tormenta de Invierno Uri. California lideró la energía solar residencial con 4,5 GW de instalaciones en 2024 a pesar de las tasas de exportación reducidas, y su mandato de energía 100% limpia está impulsando la adquisición de almacenamiento de larga duración y energía eólica de otros estados.[5]Comisión de Energía de California, "Estadísticas Trimestrales de Energía Solar," cec.ca.gov La energía eólica marina entró en escala comercial en la costa atlántica, mientras que las adjudicaciones de concesiones que totalizan 25 GW frente a las costas de California en 2024 sientan las bases para el despliegue de plataformas flotantes.

Los estados del Medio Oeste ricos en viento disfrutan de bajos costos de terreno; Iowa generó el 62% de su electricidad a partir del viento en 2024 y continúa añadiendo almacenamiento para maximizar los créditos de comunidades energéticas de la IRA. El Sureste se queda rezagado en renovables debido a las estructuras de servicios públicos integradas verticalmente, aunque Florida puso en servicio 3 GW de energía solar en 2024, citando los beneficios de refuerzo ante huracanes. Las limitaciones de espacio del Noreste canalizan la inversión hacia el mar; Nueva York y Massachusetts contrataron 9 GW de capacidad, con la primera entrega de electricidad prevista para 2025.

Las organizaciones de transmisión regional están convergiendo mercados para suavizar la variabilidad de las renovables. La subasta de capacidad estacional de PJM de 2024 multiplicó los precios por diez, incentivando la capacidad firme pero elevando los costos para los consumidores. La cartera de proyectos de múltiple valor de MISO por 10.300 millones de USD, aprobada en 2024, conectará la energía eólica de Dakota con la carga del Medio Oeste. El Mercado de Desequilibrio de Energía del Oeste creció para cubrir el 80% de la carga del Oeste, reduciendo el curtailment en 1,2 millones de MWh en 2024. Las tendencias de integración fomentan el arbitraje para el almacenamiento y el gas flexible, mientras que la reducción de los diferenciales de localización comprime los márgenes de los generadores renovables del mercado libre.

Panorama Competitivo

El mercado de energía de los Estados Unidos está fragmentado. Las empresas de servicios públicos integradas verticalmente en estados regulados obtienen rendimientos sobre el capital permitidos, pero enfrentan escrutinio sobre la recuperación de costos por el refuerzo ante incendios forestales y las ambiciones de energía eólica marina. Las regiones desreguladas recompensan la flexibilidad de la flota; las unidades de gas de Vistra en ERCOT capturaron 1.200 millones de USD de margen bruto durante los picos de verano a pesar de una baja utilización anual.

La diferenciación estratégica gira en torno a la combinación de activos, el modelo de contratación y el apalancamiento regulatorio. La cartera de 30 GW de renovables de NextEra Energy permite ventas combinadas de energía y capacidad tanto a servicios públicos como a empresas, mientras que su filial Florida Power & Light despliega 1,5 GW de energía solar anualmente para satisfacer el crecimiento de la carga estatal. Constellation monetiza su flota nuclear mediante contratos de cero carbono las 24 horas del día, los 7 días de la semana, atrayendo a operadores de hiperescala dispuestos a pagar primas del 10%-15% sobre los créditos renovables convencionales. Pattern Energy ilustra un modelo de transmisión como servicio con su combinación de HVDC SunZia de 10.000 millones de USD y 3,5 GW de energía eólica, obteniendo rendimientos regulados mientras captura el potencial de desarrollo.

Existe espacio en blanco en el almacenamiento de duración media, donde la economía del litio-ion se debilita más allá de las cuatro horas. Las baterías de flujo, el almacenamiento de aire comprimido y los yacimientos geotérmicos compiten por escalar, pero enfrentan obstáculos de financiamiento sin curvas de costos probadas. Los desarrolladores de transmisión que ofrecen inversión en infraestructura independiente también amplían los límites competitivos a medida que los servicios públicos priorizan los activos centrales de la red sobre la propiedad de generación dentro del mercado de energía de los Estados Unidos.

Líderes de la Industria de Energía de los Estados Unidos

NextEra Energy Inc

Duke Energy Corp

Southern Company

Dominion Energy Inc

Exelon Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Los medios de comunicación de los EE. UU. y Oceantic Network, la organización nacional de la industria de energías renovables marinas, informaron sobre la finalización de las instalaciones de turbinas eólicas en el parque eólico marino Vineyard Wind 1. Situado aproximadamente a 24 kilómetros (15 millas) al sur de Nantucket, Massachusetts, el proyecto de 806 MW cuenta con 62 turbinas eólicas GE Vernova Haliade-X de 13 MW, cada una con un rotor de 220 metros y palas de 107 metros.

- Octubre de 2024: Constellation Energy y Microsoft firmaron un PPA de 20 años para reiniciar la Unidad 1 de Three Mile Island, suministrando 835 MW de energía nuclear libre de carbono a partir de 2028.

- Septiembre de 2024: NextEra Energy adquirió una cartera de energía eólica de 1,2 GW en Oklahoma por 1.800 millones de USD, asegurando contratos corporativos de compra a 15 años.

- Agosto de 2024: Duke Energy anunció 1.500 millones de USD para 1.200 MW de energía solar y 400 MW de baterías en las Carolinas.

Alcance del Informe del Mercado de Energía de los Estados Unidos

Un mercado de energía es un entorno de negociación competitivo para la compra y venta de electricidad y servicios relacionados, que equilibra la oferta y la demanda a través de sistemas mayoristas (entre generadores y operadores) y minoristas (a los consumidores), gestionado por operadores como los ISO/RTO para garantizar la estabilidad de la red, integrando dinámicas complejas como las necesidades en tiempo real, el almacenamiento y las renovables, y que se distingue de otras materias primas por el requisito de consumo instantáneo de la electricidad.

El informe del Mercado de Energía de los Estados Unidos incluye por Fuente de Energía (Térmica (Carbón, Gas Natural, Petróleo y Diésel), Nuclear, Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Mareal), por Usuario Final (Servicios Públicos, Comercial e Industrial, Residencial), por Nivel de Voltaje de Transmisión y Distribución (Solo Análisis Cualitativo) (Transmisión de Alta Tensión (Por encima de 230 kV), Sub-Transmisión (69 a 161 kV), Distribución de Media Tensión (13,2 a 34,5 kV), Distribución de Baja Tensión (Hasta 1 kV)).

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Mareal) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Por encima de 230 kV) |

| Sub-Transmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Mareal) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Voltaje de Transmisión y Distribución (Solo Análisis Cualitativo) | Transmisión de Alta Tensión (Por encima de 230 kV) |

| Sub-Transmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad instalada actual del mercado de energía de los Estados Unidos?

La capacidad instalada alcanzó 1.352,06 GW en 2025 y se prevé que aumente a 1.547,37 GW para 2030.

¿A qué velocidad se están expandiendo las energías renovables en la combinación de generación de los EE. UU.?

La capacidad renovable está creciendo a una CAGR del 7,8% hasta 2030, la más rápida entre todas las fuentes.

¿Qué segmento es el usuario final de electricidad de más rápido crecimiento?

Se prevé que los clientes residenciales, impulsados por la adopción de energía solar en tejados y baterías domésticas, crezcan a una CAGR del 10,4% hasta 2030.

¿Cuáles son los principales obstáculos para las nuevas adiciones de generación?

La escasez de transformadores, los prolongados procesos de autorización de transmisión y el riesgo de curtailment en regiones con alta penetración renovable son las principales barreras.

¿Cómo están influyendo los centros de datos de hiperescala en el mercado?

Los operadores de hiperescala firmaron más de 15 GW de Acuerdos de Compra de Energía (PPA) en 2024 y frecuentemente requieren energía libre de carbono las 24 horas del día, los 7 días de la semana, lo que está reformulando las normas de adquisición.

Última actualización de la página el: