Tamaño y participación del mercado de redes de distribución de CC

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

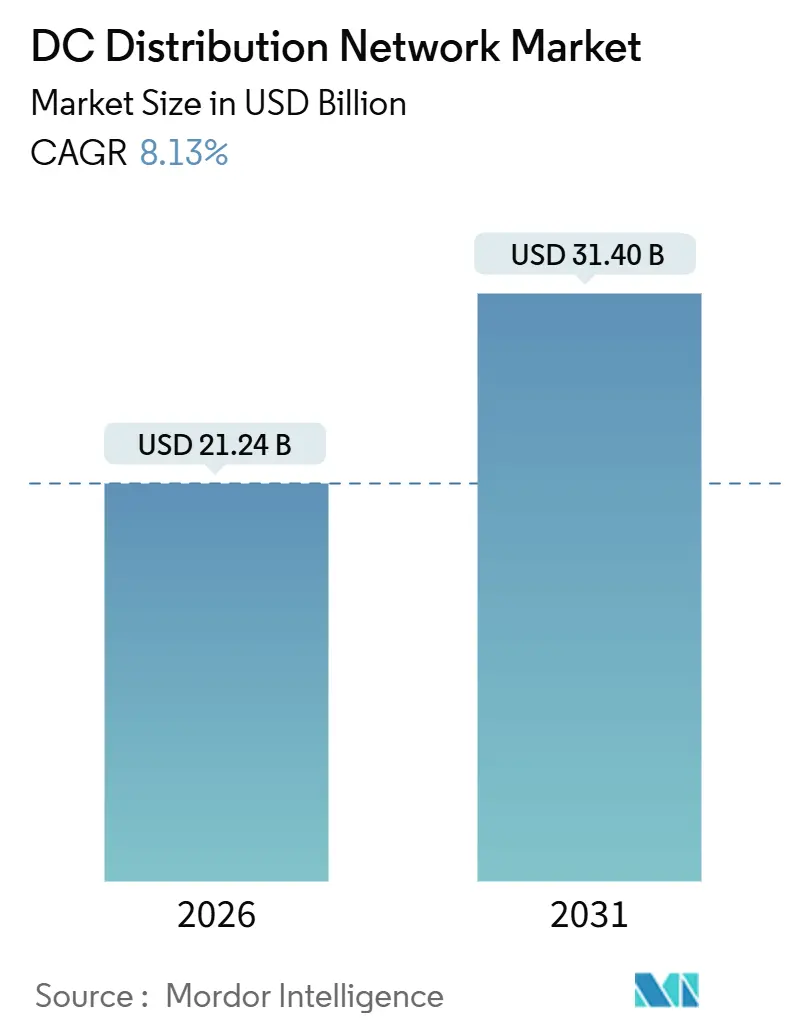

| Tamaño del Mercado (2026) | 21.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de redes de distribución de CC por Mordor Intelligence

El tamaño del mercado de redes de distribución de CC se estima en USD 21,24 mil millones en 2026 y se espera que alcance USD 31,40 mil millones en 2031, a una CAGR del 8,13% durante el período de pronóstico (2026-2031).

Las presiones de costos vinculadas a los precios de la energía, la penalización por pérdidas de conversión en los sistemas de corriente alterna heredados y el rápido aumento de las cargas nativas de corriente continua, centros de datos, cargadores rápidos para vehículos eléctricos, matrices solares y grandes bancos de baterías están reforzando un cambio plurianual hacia espinas dorsales de corriente continua.[1] Comisión Electrotécnica Internacional, "IEC 63290 Distribución de energía de corriente continua de baja tensión," iec.ch Los operadores de centros de datos a hiperescala están estandarizando buses de CC de baja tensión (LVDC) a 380 V para reducir la sobrecarga de refrigeración y recuperar espacio en planta, mientras que las plantas industriales emplean enlaces de CC de media tensión (MVDC) para prescindir de transformadores reductores y reducir el peso del cobre hasta en un 30%.[2]ABB Ltd., "Descripción general del portafolio de distribución de CC de ABB," abb.com La publicación de la norma IEC 63290 en 2024 creó un ecosistema de conexión y uso inmediato para edificios comerciales, ampliando considerablemente la adopción más allá de los nichos de telecomunicaciones y militar. Al mismo tiempo, los mandatos nacionales de eficiencia energética en Europa y los Estados Unidos, junto con los corredores de carga ultrarrápida para vehículos eléctricos, están canalizando nuevo capital hacia la infraestructura de corriente continua.

Conclusiones clave del informe

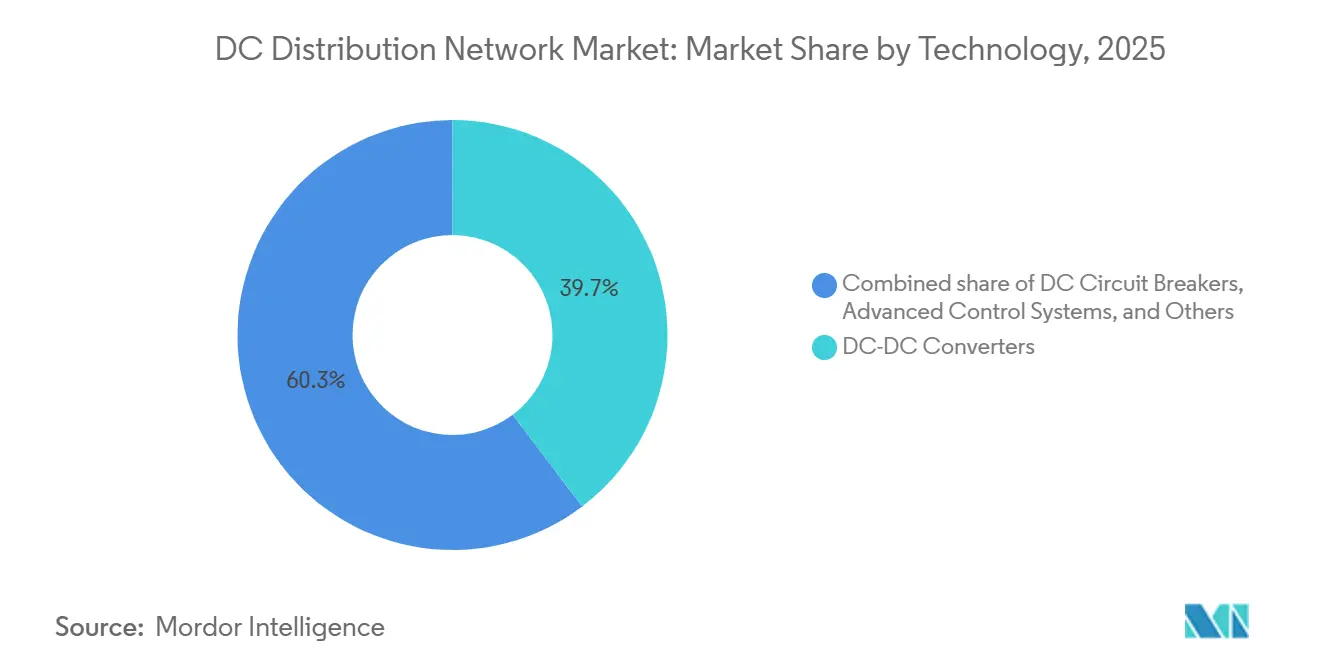

- Por tecnología, los conversores CC-CC lideraron con el 39,7% de la participación del mercado de redes de distribución de CC en 2025, mientras que se proyecta que el segmento de conversores se expanda a una CAGR del 8,6% hasta 2031.

- Por nivel de tensión, los sistemas de baja tensión representaron el 49,2% del tamaño del mercado de redes de distribución de CC en 2025 y crecerán a una CAGR del 8,8% hasta 2031.

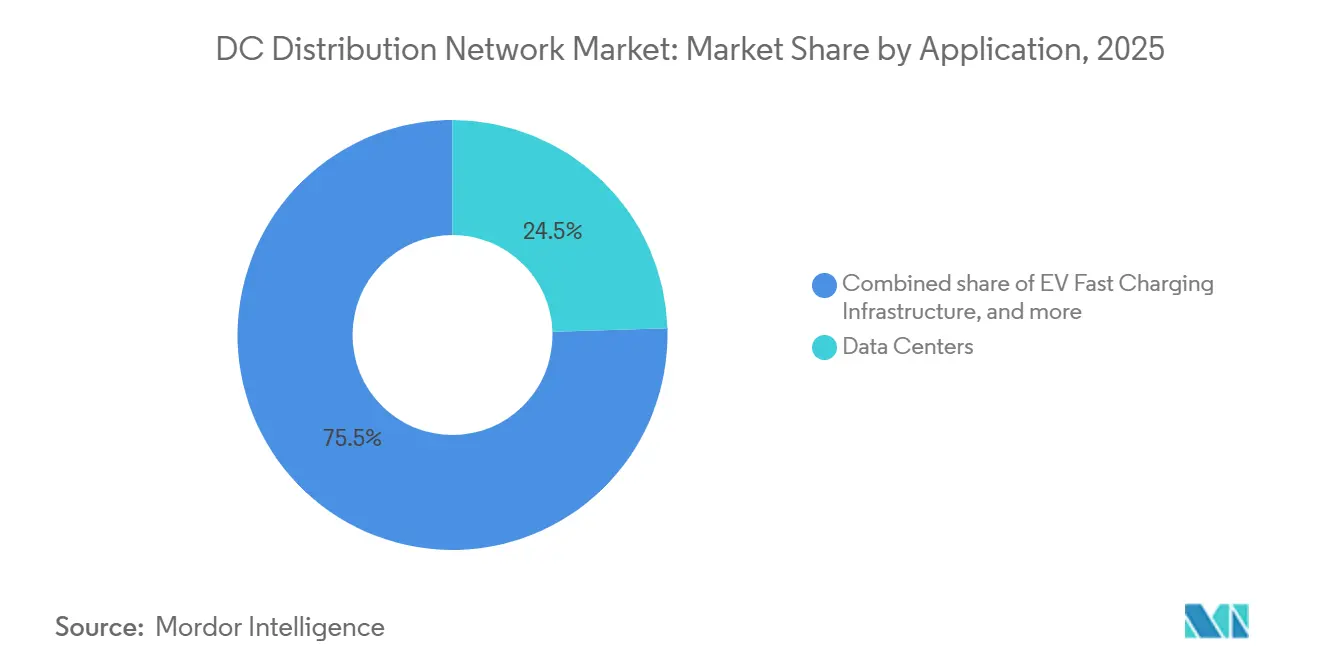

- Por aplicación, los centros de datos mantuvieron una participación en los ingresos del 24,5% en 2025, mientras que se prevé que la infraestructura de carga rápida para vehículos eléctricos avance a una CAGR del 13,5% hasta 2031.

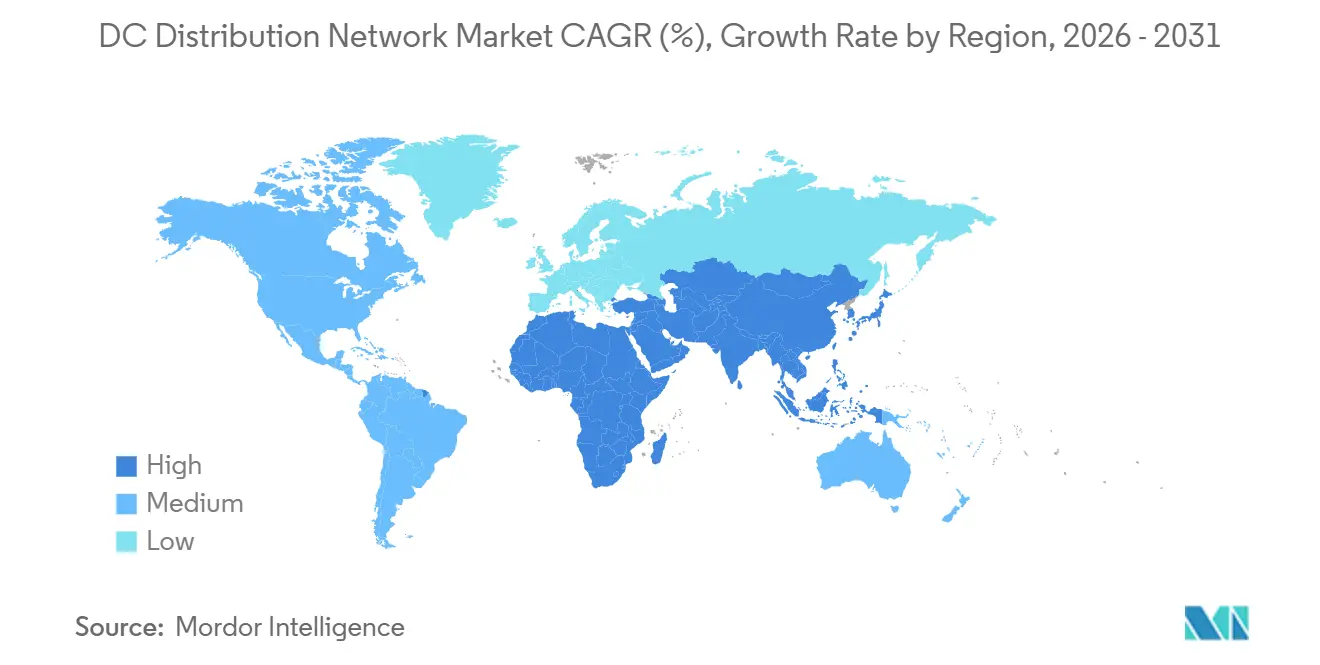

- Por geografía, Europa registró el 40,8% de participación en los ingresos en 2025, mientras que se espera que Asia-Pacífico registre la CAGR regional más rápida del 9,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de redes de distribución de CC

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El desarrollo de energías renovables acelera las microrredes LVDC y MVDC | +1.8% | Global con enfoque en Asia-Pacífico y Europa | Mediano plazo (2–4 años) |

| El auge de los centros de datos a hiperescala adopta arquitecturas de bus LVDC de 380 V | +2.1% | América del Norte y Europa, con expansión en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los corredores de carga rápida para vehículos eléctricos demandan espinas dorsales de CC de alta potencia | +1.5% | América del Norte, Europa, China | Mediano plazo (2–4 años) |

| Los mandatos de eficiencia energética reducen las pérdidas de conversión CA/CC | +1.2% | Europa, California, Japón | Largo plazo (≥ 4 años) |

| Estandarización de CC a 380 V en edificios comerciales (IEC 63290) | +0.9% | Alemania, Países Bajos, Singapur | Largo plazo (≥ 4 años) |

| La electrificación MVDC de la industria pesada impulsa el ahorro de cobre y la reducción de huella | +0.6% | China, Alemania, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El desarrollo de energías renovables acelera las microrredes LVDC y MVDC

Las instalaciones solares y eólicas se integran cada vez más con baterías y alimentadores de CC para eliminar las pérdidas del inversor, que pueden alcanzar el 12% en topologías de acoplamiento en CA. China añadió 217 GW de energía solar en 2024, gran parte de ellos en provincias remotas donde las microrredes MVDC evitan largas líneas de CA y transformadores elevadores. El programa de la India de 2025 para electrificar 10.000 aldeas con microrredes LVDC combina energía solar en tejados, baterías de litio-hierro-fosfato y electrodomésticos de CC, respaldado con USD 1.200 millones en financiamiento. Una instalación de 500 kW en Rajastán logró un costo nivelado de la electricidad un 22% inferior al de un equivalente en CA al eliminar las etapas del inversor y reducir la sección transversal del cobre. Las naciones insulares están siguiendo el mismo camino para integrar diésel, energía solar y almacenamiento sin sincronizar fases de CA, una barrera técnica persistente para las redes eléctricas pequeñas. El efecto neto es una mayor adopción acelerada de las soluciones del mercado de redes de distribución de CC en las economías emergentes.

El auge de los centros de datos a hiperescala adopta arquitecturas de bus LVDC de 380 V

Meta, Microsoft y Google operan cada uno múltiples instalaciones de hiperescala que están migrando a LVDC de 380 V para reducir las pérdidas de potencia en los bastidores de servidores y los requisitos de flujo de aire.[3]Microsoft Corporation, "Informe de sostenibilidad de centros de datos 2025," microsoft.com El Laboratorio Nacional Lawrence Berkeley cuantificó una reducción del 15–20% en las pérdidas de distribución en comparación con la CA de 480 V, lo que se traduce en USD 2 millones de ahorro anual para un sitio de 20 MW. Vertiv y Schneider Electric lanzaron estantes LVDC modulares que integran baterías de iones de litio directamente en el bus, lo que permite una conmutación por error en menos de un milisegundo y reduce la huella del sistema de alimentación ininterrumpida en un 40%. Las regulaciones de centros de datos de Singapur exigen ahora una Efectividad en el Uso de Energía inferior a 1,3, un umbral que se alcanza con mayor facilidad con LVDC. La amplia replicación de esta arquitectura está reforzando la trayectoria de crecimiento a mediano plazo del mercado de redes de distribución de CC.

Los corredores de carga rápida para vehículos eléctricos demandan espinas dorsales de CC de alta potencia

Las estaciones de carga ultrarrápida con capacidad de 350–500 kW requieren alimentadores continuos de corriente continua desde la subestación hasta el dispensador para evitar conversiones en cascada de CA/CC y caídas de tensión. Electrify America desplegó 150 sitios de corredor en 2025, cada uno con marquesinas solares en el sitio y 1 MWh de baterías para reducir los picos de demanda y vender servicios a la red. La red de autopistas de Alemania añadió 200 concentradores de carga de alta potencia alimentados por líneas MVDC de 10 kV que redujeron el calibre del cable y los costos de zanjeado. La Red Eléctrica Estatal de China pilotó CC de 15 kV en 50 concentradores, reduciendo el uso de cobre en un 35% frente a la CA de 10 kV. Las economías de escala hacen que un sitio de seis puestos a 350 kW alimentado por un ramal MVDC cueste un 18% menos que alimentadores de CA aislados, lo que fortalece las perspectivas del mercado de redes de distribución de CC.

Los mandatos de eficiencia energética reducen las pérdidas de conversión CA/CC

La Directiva de Eficiencia Energética de los Edificios de la Unión Europea de 2024 obliga a los grandes edificios comerciales a trazar un camino hacia el consumo de energía casi nulo para 2030, favoreciendo el cableado de CC donde la iluminación LED y la energía solar en tejados ya funcionan con corriente continua. La actualización del Título 24 de California de 2025 otorga créditos de cumplimiento para circuitos de CC a nivel de inquilino, reconociendo una reducción del 15% en la carga de conexión al eliminar los rectificadores de CA. El programa de subsidios de Japón cubre el 30% de las renovaciones de CC en fábricas y almacenes, con el objetivo de lograr un recorte del 5% en el consumo energético industrial nacional para 2030. Los primeros adoptantes en regiones con tarifas eléctricas elevadas registran períodos de recuperación de la inversión de cuatro a seis años, aunque la rentabilidad sigue siendo frágil donde el costo de la electricidad cae por debajo de USD 0,12 por kWh. A medida que proliferan los mandatos, el mercado de redes de distribución de CC está posicionado para captar una participación creciente del capital destinado al ahorro energético.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Códigos y normas fragmentadas para el cableado de CC a nivel de edificio | -1.1% | Global, más agudo en América del Norte, América del Sur y Oriente Medio y África | Mediano plazo (2–4 años) |

| Elevado costo inicial de protección y equipos de maniobra con clasificación de CC | -0.9% | Mercados emergentes en Asia-Pacífico, América del Sur y África | Corto plazo (≤ 2 años) |

| Dependencia de activos de CA heredados entre los propietarios de instalaciones | -0.7% | América del Norte, Europa, Asia-Pacífico maduro | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada en CC en proyectos MVDC emergentes | -0.5% | Global, aguda en América del Sur y Oriente Medio y África | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Códigos y normas fragmentadas para el cableado de CC a nivel de edificio

Los arquitectos deben navegar por un conjunto heterogéneo de jurisdicciones donde muchas normativas no contemplan tensiones superiores a 60 V de CC, lo que obliga a aprobaciones caso por caso que añaden de seis a doce meses a los plazos de los proyectos.[4]Asociación Nacional de Protección contra Incendios, "Manual del NEC 2023," nfpa.org Las normas ABNT de Brasil todavía no incorporan la IEC 63290, mientras que Sudáfrica hace referencia a cláusulas desactualizadas que son anteriores a las topologías LVDC modernas. Las aseguradoras en los Estados Unidos aplican primas un 15–20% más elevadas para instalaciones de CC, citando perfiles de riesgo de arco eléctrico inciertos. Estas brechas ralentizan el flujo de capital hacia el mercado de redes de distribución de CC, en particular para los proyectos de reforma.

Elevado costo inicial de protección y equipos de maniobra con clasificación de CC

Dado que las corrientes de CC carecen de cruces por cero naturales, los interruptores automáticos requieren métodos de interrupción complejos de estado sólido o híbridos que elevan los costos por un factor de dos a tres en relación con los equivalentes de CA. Un interruptor automático de CC de 1.000 A y 1.000 V tiene un precio de lista de USD 8.000–12.000, mientras que un equivalente de CA cuesta USD 3.000–4.000. Los módulos MVDC pueden superar los USD 500.000, lo que compromete la recuperación de la inversión en regiones con tarifas bajas. Los aranceles de importación de hasta el 25% en la India y Nigeria elevan los costos totales instalados, amortiguando el atractivo del mercado de redes de distribución de CC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: los conversores impulsan la economía de integración

Los conversores CC-CC capturaron el 39,7% de los ingresos de 2025 como la interfaz que armoniza matrices solares de 600–800 V, cadenas de baterías de 400–750 V y buses de distribución de 380 V o 750 V, garantizando el flujo de potencia bidireccional y flujos de ingresos por servicios a la red. Los diseños de MOSFET de carburo de silicio elevaron la eficiencia por encima del 98% en 2025, reduciendo las pérdidas térmicas y las cargas de refrigeración. Los interruptores automáticos de CC forman la segunda porción más grande del mercado de redes de distribución de CC, respaldados por la interrupción de estado sólido en menos de 2 ms lanzada en 2024. Las capas de software de control avanzado añaden mantenimiento predictivo y optimización de ingresos sobre el hardware, generando tasas internas de retorno hasta un 18% más altas que los sistemas no gestionados. Los dispositivos secundarios, contactores, fusibles y medidores completan un nicho de USD 1.500 millones que abastece aplicaciones especializadas como refugios de telecomunicaciones y puestos avanzados de defensa.

Un panorama más prometedor surge a medida que maduran los dispositivos de nitruro de galio, abriendo un camino hacia conversores de escala de megavatio con eficiencia del 99% que podrían transformar el mercado de redes de distribución de CC a largo plazo. Los proveedores también están integrando gemelos digitales que pronostican el envejecimiento de los equipos y programan el mantenimiento basado en condiciones, un conjunto de funciones valorado por los operadores de centros de datos que enfrentan requisitos de disponibilidad del 99,999%. Los proveedores chinos agrupan conversores con baterías de litio-hierro-fosfato a precios agresivos que superan en un 25% a las ofertas europeas, acelerando la penetración en el Sudeste Asiático y el Oriente Medio. No obstante, los segmentos con alta concentración de propiedad intelectual, como los limitadores de corriente de falla, siguen estando dominados por actores europeos consolidados.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por nivel de tensión: el dominio de la baja tensión refleja el impulso de los centros de datos y los edificios

Los sistemas de baja tensión (hasta 1 kV) representaron el 49,2% de los ingresos en 2025, impulsados por la estandarización de los centros de datos a 380 V y la rápida adopción en edificios comerciales tras la publicación de la IEC 63290. Los instaladores solo requieren certificaciones estándar de electricista, lo que reduce los costos de mano de obra hasta un 20% y comprime los plazos de los proyectos. La CC de media tensión (1–15 kV) es la frontera de alto crecimiento del sector, adoptada para largas líneas de alimentación en recintos industriales y plantas de energía renovable a gran escala. El enlace de 12 kV de Hitachi Energy en una refinería de litio australiana conecta una granja solar de 20 MW y 30 MWh de almacenamiento en baterías directamente a las celdas de electrólisis, eliminando las etapas intermedias de conversión. La distribución de alta tensión (15–150 kV) sigue siendo experimental, limitada a menos de diez sitios piloto, aunque las innovaciones en cables de Prysmian y otros anticipan una eventual expansión hacia las energías renovables marinas.

De cara al próximo ciclo de planificación, muchos propietarios tienen previsto preparar sus recintos para el futuro instalando conductos MVDC incluso cuando las cargas iniciales sean LVDC, anticipando cargadores de vehículos eléctricos de mayor potencia y electrolizadores de hidrógeno. El enfoque de doble nivel debería profundizar los ingresos tanto para los fabricantes de cables como para los proveedores de interruptores automáticos, diversificando aún más el mercado de redes de distribución de CC.

Por aplicación: la carga de vehículos eléctricos supera a un segmento de centros de datos en maduración

Los centros de datos mantuvieron el 24,5% de los ingresos de 2025, pero el crecimiento se modera a medida que la oleada inicial de migraciones se acerca a la saturación entre los operadores de hiperescala. En contraste, se proyecta que la infraestructura de carga rápida para vehículos eléctricos se expanda a una CAGR del 13,5% hasta 2031 con proyectos de corredor financiados por los Estados Unidos, la Unión Europea y China. Las torres de telecomunicaciones en la India, África y el Sudeste Asiático aprovechan el LVDC para integrar energía solar y baterías, desplazando los grupos electrógenos de diésel y reduciendo los costos operativos hasta en un 60%. Los campus universitarios y los edificios institucionales aplican la CC a la iluminación LED y los accionamientos de sistemas de climatización, registrando ahorros energéticos de dos dígitos. Los parques industriales, las plantas de energía renovable, los centros de transporte y los sitios de defensa representan cada uno entre el 5% y el 10% de la facturación, respaldados por objetivos sectoriales específicos de resiliencia y descarbonización.

Las economías de escala favorecen los paquetes llave en mano que co-ubican dispensadores de carga, sistemas de gestión de energía y almacenamiento en baterías en una espina dorsal de CC compartida, lo que se traduce en pedidos de mayor volumen para los proveedores de electrónica de potencia. En paralelo, los gobiernos están endureciendo las especificaciones de rendimiento, exigiendo una eficiencia del 97% a carga nominal, un criterio que probablemente expulsará los dispositivos de silicio de última generación del mercado de redes de distribución de CC.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

La participación del 40,8% de Europa en 2025 refleja una política coherente, subsidios fácilmente disponibles y una profunda experiencia de ingeniería en la fabricación de electrónica de potencia. El Ministerio Federal de Asuntos Económicos y Acción Climática de Alemania amplió su subsidio a microrredes de CC hasta 2027, con EUR 200 millones destinados a instalaciones comerciales e industriales. Las empresas de servicios públicos nórdicas emplean enlaces MVDC para la captación de energía eólica marina, reduciendo el peso de las plataformas en un 30% y disminuyendo el riesgo de instalación. Francia está renovando 50 edificios gubernamentales con LVDC de 380 V para garantizar un ahorro energético del 20%, y el operador de la red eléctrica del Reino Unido planea interconexiones MVDC para diferir GBP 1.000 millones en actualizaciones de transmisión convencional. La sincronía de políticas bajo la Directiva de Eficiencia Energética de los Edificios acorta los ciclos de aprobación, fomentando la adquisición transfronteriza de equipos que amplía el mercado de redes de distribución de CC.

Se prevé que Asia-Pacífico registre una CAGR del 9,6% a medida que China amplía los parques industriales MVDC y la India despliega microrredes LVDC rurales. La Red Eléctrica Estatal de China invirtió USD 3.200 millones en 2025 para desarrollar alimentadores de corriente continua en zonas industriales de Jiangsu y Guangdong, consolidando el dominio de los proveedores nacionales. La Oficina de Eficiencia Energética de la India introdujo un programa de calificación por estrellas para microrredes que vincula los incentivos fiscales al rendimiento, elevando los estándares de diseño y garantizando la replicabilidad. Japón y Corea del Sur experimentan con LVDC de ciudades inteligentes para apoyar el comercio de energía entre pares, mientras que Australia financia MVDC para la minería remota, reduciendo la dependencia del diésel en un 40%. La adopción regional se amplifica por las agresivas estrategias de precios de los fabricantes chinos de conversores y equipos de maniobra que comercializan paquetes integrados con descuentos del 20–30% respecto a las importaciones europeas.

América del Norte posee el 22% de los ingresos de 2025 pero revela un progreso desigual. Cincuenta nuevos centros de datos de hiperescala adoptaron LVDC, aunque los proyectos en edificios comerciales se estancan debido a códigos fragmentados y empresas de servicios públicos cautelosas. El Programa de Incentivos de Autogeneración de California asigna USD 200 millones para microrredes de CC en instalaciones críticas, mientras que Canadá respalda el LVDC en comunidades indígenas remotas para desplazar la generación diésel. México pilotea MVDC en corredores automotrices, pero enfrenta incertidumbre regulatoria que nubla la inversión privada. América del Sur y Oriente Medio y África representan contribuciones menores pero crecientes; Brasil aprobó su primera microrred MVDC en 2024, y los Emiratos Árabes Unidos extendieron su espina dorsal LVDC de 380 V en la Ciudad de Masdar a 500 edificios. En conjunto, estas tendencias señalan una expansión constante, aunque regionalmente variable, para el mercado de redes de distribución de CC.

Panorama regulatorio

La actividad normativa y de códigos de red se está intensificando en torno a la distribución de CC en edificios, centros de datos y microrredes, lo que reduce la necesidad de justificaciones de ingeniería caso por caso. En cuanto a normas, la IEC 63290 (publicada en 2024) proporciona una base para la distribución de energía en CC de baja tensión en edificios comerciales, mientras que el IEEE emitió la norma IEEE 2984-2025 (publicada en noviembre de 2025) para orientar la topología de protección en redes de distribución de CC. Para los centros de datos, CENELEC está avanzando con la norma prEN 50600-2-2:2026, un borrador que cubre el suministro y la distribución de energía dentro de las instalaciones de centros de datos, lo que respalda la armonización a medida que los operadores avanzan hacia arquitecturas de CC de mayor tensión.

Las normas de interconexión y resiliencia también están evolucionando. En la Unión Europea, ACER emitió recomendaciones en 2024 y 2025 para modificar el tratamiento del código de red respecto a la HVDC y los elementos de regulación en CC, lo que señala un trabajo continuo de armonización para las conexiones en CC entre los estados miembros. En Estados Unidos, la actividad a nivel estatal incluye a la Comisión de Servicios Públicos del Distrito de Columbia, que estableció el Capítulo 48 (15 DCMR) para definir los requisitos de microrredes, mientras que Nuevo México introdujo el proyecto SB 235 en 2026 (Microgrid Oversight Act), que incluye un marco de Norma de Cartera Renovable para Microrredes. A nivel federal, la FERC emitió la Orden N.º 919 en marzo de 2026, que aprueba normas de confiabilidad actualizadas de Protección de Infraestructura Crítica que incluyen definiciones vinculadas a sistemas de energía virtualizados y que configuran las expectativas de cumplimiento para infraestructuras de energía modernas y definidas por software.

Panorama competitivo

La industria de redes de distribución de CC sigue siendo moderadamente concentrada, con los cinco principales proveedores (ABB, Siemens, Schneider Electric, Vertiv y Eaton) acaparando aproximadamente el 45% de los ingresos de 2025. ABB hace hincapié en el MVDC, habiendo presentado 12 patentes en 2024–2025 dirigidas a interruptores automáticos modulares de estado sólido y limitadores de corriente de falla para reducir los costos de protección en un 20%. Siemens se posiciona para el LVDC en edificios comerciales, colaborando con promotores alemanes y singapurenses para integrar el cableado preparado para la IEC 63290 en nuevos proyectos. La adquisición de Schneider Electric en 2024 de una empresa emergente francesa de conversores añade capacidad bidireccional orientada a monetizar los servicios a la red.

Vertiv aprovecha su membresía en el Open Compute Project para co-diseñar plataformas de referencia a 380 V que ahora son estándar en las implementaciones de Meta y Microsoft, asegurando acuerdos marco plurianuales. Eaton se diferencia a través del software; su suite de gestión de energía de 2025 utiliza aprendizaje automático para optimizar el despacho de baterías, reduciendo los cargos por demanda hasta en un 15%. Los competidores chinos, Huawei, Chint y Sungrow, socavan los precios occidentales en un 25–30% mientras agrupan conversores, baterías y analítica en la nube, ganando cuota rápidamente en Asia-Pacífico y el Oriente Medio.

La participación en la elaboración de normas aumenta la ventaja competitiva; ABB y Siemens presiden múltiples grupos de trabajo de la Comisión Electrotécnica Internacional, configurando los requisitos de protección que se alinean con sus hojas de ruta de productos. La escala de la fuerza laboral también importa: ABB opera 15 centros de formación en MVDC en todo el mundo, una red que acelera la puesta en marcha y reduce el riesgo percibido entre los clientes industriales. Los actores de nicho como Nextek Power Systems y Alpha Technologies se centran en las telecomunicaciones y la defensa, donde la robustez justifica precios premium a pesar de los pequeños volúmenes. Se espera que el panorama se consolide a medida que maduren las normas, crezcan las economías de escala y los clientes favorezcan a los proveedores integrados verticalmente, reforzando las perspectivas de crecimiento a mediano plazo del mercado de redes de distribución de CC.

Líderes de la industria de redes de distribución de CC

ABB Ltd

Siemens AG

Vertiv Group Corp.

Eaton Corporation PLC

Schneider Electric SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco a corto plazo se centra en implementaciones replicables de microrredes de CC y de redes troncales de CC a nivel de instalación que combinan generación in situ, almacenamiento y protección nativa de CC, particularmente donde la calidad de la energía, la resiliencia y la reducción de pérdidas de conversión se traducen en beneficios operativos medibles. Los sitios industriales y de manufactura ofrecen un punto de entrada práctico, ya que pueden gestionar perfiles de carga y estandarizar arquitecturas internas: en mayo de 2026, Siemens puso en pleno funcionamiento su microrred de manufactura en Wendell, Carolina del Norte (1,25 MW solares y 3,9 MWh de batería). En mayo de 2026, Delta Electronics Americas puso en marcha una microrred en una instalación de Detroit (425 kW solares y 2,8 MWh de almacenamiento) sincronizada a una red eléctrica de media tensión de 13,2 kV, lo que refuerza la demanda de conversión CC-CC, protección en CC y controles que respaldan los modos de microrred conectados a la red. En julio de 2026, LS Electric inauguró una instalación de manufactura totalmente alimentada por CC en su planta de Cheonan, utilizando transformadores de estado sólido, interruptores de circuito de estado sólido y almacenamiento de energía, lo que apunta a una pila de equipos más amplia en torno a la conmutación y protección nativas de CC, donde las carteras de productos de CA existentes dejan vacíos.

Los centros de datos y la carga rápida de vehículos eléctricos siguen siendo canales de adopción de alto valor, con oportunidades vinculadas a la distribución de CC de mayor tensión, la modularización y los esfuerzos de estandarización que reducen el riesgo del proyecto. Un punto de referencia concreto es la puesta en marcha de la primera microrred LVDC de Hong Kong en Ocean Park en agosto de 2025, que aumentó la capacidad de transmisión de cables a 700 kVA y muestra cómo la LVDC puede desbloquear capacidad adicional donde las limitaciones de espacio y cableado son restrictivas. Al mismo tiempo, la actividad normativa en curso (incluidas las iniciativas de IEC y CENELEC, como prEN 50600-2-2:2026, y los grupos de trabajo sobre especificaciones técnicas de distribución de CC descentralizada) respalda el empaquetado de soluciones conformes basadas en arquitecturas de referencia para buses de CC de 380 V y de 800-1.000 V emergentes, particularmente para instalaciones hiperescalables y basadas en IA, donde el tiempo de construcción y la eficiencia eléctrica son criterios de adquisición.

Desarrollos recientes del sector

- Junio de 2026: Siemens anunció una arquitectura de referencia alineada con NVIDIA DSX Vera Rubin para centros de datos de IA que incluye parámetros de diseño eléctrico para instalaciones de próxima generación. Esta medida respalda diseños de distribución estandarizados y de mayor potencia en CC, y acelera las adquisiciones impulsadas por especificaciones para equipos de conmutación, protección y conversión de energía.

- Octubre de 2025: ABB anunció una colaboración con NVIDIA para desarrollar soluciones de energía para centros de datos de IA de próxima generación, destacando arquitecturas de 800 VCC orientadas a escalar hacia instalaciones de clase gigavatio. La alianza refuerza el impulso hacia redes troncales de CC de mayor tensión e influye en las hojas de ruta de componentes para interruptores, convertidores y sistemas de canalización eléctrica utilizados en grandes campus de centros de datos.

- Diciembre de 2024: Schneider Electric presentó el UPS Galaxy VXL y nuevos diseños de referencia para centros de datos preparados para IA, con el fin de abordar las limitaciones de energía y sostenibilidad en entornos de computación de alta densidad. El lanzamiento respalda trenes de potencia modulares y de alta eficiencia que se pueden combinar con enfoques de distribución en CC a medida que los operadores rediseñan las salas eléctricas y las cadenas de energía para cargas de IA.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los equipos de redes de distribución de CC y los sistemas integrados utilizados para distribuir y controlar la energía de corriente continua dentro de un rango de tensión definido en entornos clave de uso final, como edificios, industria, telecomunicaciones y carga de vehículos eléctricos.

Exclusiones del alcance: se excluyen los ingresos por posventa, reemplazo, reparación y servicio, de modo que el tamaño del mercado refleje únicamente las ventas de equipos y sistemas.

Descripción general de la segmentación

- Por tecnología

- Conversores CC-CC

- Interruptores automáticos de CC

- Sistemas de control avanzados

- Otros

- Por nivel de tensión

- Baja tensión (hasta 1 kV)

- Media tensión (1 kV a 15 kV)

- Alta tensión (15 kV a 150 kV)

- Por aplicación

- Centros de datos

- Telecomunicaciones y torres de telefonía remota

- Edificios comerciales e institucionales

- Instalaciones industriales

- Infraestructura de carga rápida para vehículos eléctricos

- Militar y defensa

- Energía renovable y almacenamiento

- Transporte y movilidad

- Otras aplicaciones

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó identificando dónde se está implementando la distribución de CC, y luego vinculando esa demanda con indicadores medibles de energía e infraestructura. Se utilizaron fuentes públicas, incluida la Agencia Internacional de la Energía para temas de electricidad y red, la Administración de Información Energética de EE. UU. para estadísticas de energía, e indicadores del Banco Mundial para señales macroeconómicas y de inversión, con el fin de mantener los supuestos vinculados a actividad observable.

También se revisaron normas y guías técnicas, como publicaciones de IEC e IEEE, además de los reguladores nacionales de energía y agencias de red pertinentes, para mantener la coherencia en las definiciones de tensión y los requisitos de seguridad. Las estadísticas de comercio de importación y exportación y los avisos de licitación se utilizaron como señales de apoyo para el movimiento de equipos y la actividad de nuevos proyectos, y posteriormente se revisaron los informes corporativos y las presentaciones a inversores para conocer la combinación de productos, los comentarios sobre precios y el impulso de pedidos. En algunos casos, los analistas utilizaron suscripciones pagas para inteligencia financiera corporativa, bases de datos de patentes y vistas de comercio a nivel de envíos, para verificar cruzadamente ciertos parámetros. Estas fuentes documentales son ilustrativas, y también se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo observado en la investigación documental, especialmente en torno a las configuraciones típicas de los sistemas, el comportamiento de los precios y la velocidad de adopción según el uso final. Se realizaron entrevistas con fabricantes de equipos, integradores, partes interesadas de EPC y proyectos, y grandes usuarios finales en las principales regiones, de modo que los supuestos sobre la división por tensión, la participación por aplicación y el momento de los proyectos a corto plazo se basaran en lo que realmente se está especificando, comprando e instalando.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 12% | Asia-Pacífico: 52% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 33% | EMEA: 30% |

| Actores más pequeños: 21% | Gerentes: 55% | América: 18% |

Dimensionamiento y previsión del mercado

El modelo central se construye de arriba hacia abajo, reconstruyendo el conjunto de demanda direccionable mediante señales de energía y de desarrollo de infraestructura, y luego aplicando supuestos de adopción e intensidad de gasto para la distribución de CC en cada aplicación principal. Para mantener la estimación práctica, el modelo utiliza insumos repetibles, incluidas las nuevas incorporaciones de capacidad de centros de datos y las tendencias de densidad de potencia, la implementación de carga rápida para vehículos eléctricos, la actividad de electrificación industrial, las implementaciones de renovables más almacenamiento, y las opciones típicas de rango de tensión según el caso de uso.

Los ingresos se estiman luego utilizando rangos de precios muestreados para los principales equipos y paquetes de sistemas de distribución de CC, que se refinaron mediante entrevistas y verificaciones cruzadas con comentarios públicos sobre precios y patrones de proyectos recientes. Los totales se corroboraron con aproximaciones selectivas de abajo hacia arriba, como la consolidación de un conjunto de ingresos de proveedores por líneas de producto relevantes, y luego ajustando por brechas de cobertura, combinación de canales y exposición regional. Cuando la divulgación de los proveedores era limitada, las brechas se manejaron utilizando ratios proxy, como la participación de los equipos en el gasto eléctrico del proyecto, y luego se volvieron a probar utilizando insumos primarios.

Para la previsión, se utilizó un análisis de escenarios para poder expresar con claridad las trayectorias de adopción más lenta o más rápida. También se ejecutó una vista de regresión multivariante ligera como verificación de coherencia, utilizando los mismos indicadores de demanda. Los supuestos finales de crecimiento se fijaron solo después de que los expertos confirmaran la rapidez con la que se están especificando las arquitecturas de CC y cómo la preparación en materia de protección y normas está influyendo en el calendario de implementación.

Validación de datos y ciclo de actualización

La validación se realizó triangulando los resultados del modelo con señales independientes, incluidos los ciclos de inversión regionales, la actividad de licitaciones y el ritmo de desarrollo en centros de datos e infraestructura de carga. Si una región o línea de aplicación mostraba un salto inesperado, se señalaba para una segunda revisión, y las variables subyacentes, como la tasa de adopción, los precios y el calendario, se revisaban nuevamente antes de la aprobación final.

Antes de la publicación, el trabajo pasa por múltiples verificaciones dentro del equipo de analistas, de modo que los principales supuestos sean coherentes entre aplicaciones y regiones, y se mantenga limpia la alineación de moneda y año. El informe se actualiza anualmente, y se activan actualizaciones intermedias cuando ocurren eventos significativos, incluidos cambios importantes en normas, cambios de política o variaciones bruscas en el gasto de capital. Inmediatamente antes de la entrega, un analista verifica nuevamente que los últimos indicadores públicos se hayan incorporado a la visión final.

Estimación de Mordor Intelligence del mercado global de redes de distribución de CC en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para las redes de distribución de CC a menudo no coinciden, incluso cuando el tema parece idéntico, porque cada editor toma decisiones diferentes sobre qué líneas de ingresos cuentan y qué límites de tensión y aplicación se aplican. Las diferencias también pueden surgir de cómo se actualizan los precios, el ritmo de adopción asumido en centros de datos y carga de vehículos eléctricos, y con qué frecuencia se actualizan las estimaciones para reflejar nuevas carteras de proyectos.

Algunas estimaciones incorporan un conjunto más amplio de ingresos de electrónica de potencia y suministro de energía adyacentes, lo que puede aumentar los totales incluso si la implementación de la distribución de CC sigue siendo desigual entre usos finales. En Mordor Intelligence, solo se contabilizan los equipos de redes de distribución de CC y los sistemas integrados para instalaciones de hasta 1500 Vdc, y se excluyen los ingresos por posventa, reemplazo, reparación y servicio para evitar mezclar las ventas de productos con los servicios de ciclo de vida.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 21,24 mil millones de USD (2026) | |

| Consultora global A | 17,43 mil millones de USD (2025) | Utiliza un año base diferente y parece incluir un conjunto de componentes más amplio (como fuentes de alimentación de CC y categorías de control relacionadas), lo que puede desplazar los ingresos contabilizados más allá de las redes y sistemas de distribución únicamente. |

| Editorial del sector B | 11,90 mil millones de USD (2026) | Reporta una cifra de 2026 más pequeña, que probablemente refleja un recuento más estrecho por aplicación y una curva de adopción más conservadora para las implementaciones de CC de mayor tensión, lo que reduce el conjunto de demanda a corto plazo. |

La diferencia entre las tres cifras se explica principalmente por lo que se considera ingreso dentro del alcance, además de la rapidez con la que se asume la adopción en centros de datos, carga rápida de vehículos eléctricos y usos industriales. Al mantener explícitos los límites de tensión y excluir los ingresos por servicios, la estimación permanece rastreable a indicadores de demanda claros y puede reproducirse y actualizarse a medida que llegan nuevos datos de desarrollo.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de redes de distribución de CC en 2026?

El tamaño del mercado de redes de distribución de CC se sitúa en USD 21,24 mil millones en 2026 y se proyecta que alcance USD 31,40 mil millones en 2031.

¿Qué segmento crecerá más rápido hasta 2031?

Se prevé que la infraestructura de carga rápida para vehículos eléctricos se expanda a una CAGR del 13,5%, superando las implementaciones en centros de datos y telecomunicaciones.

¿Por qué los centros de datos están migrando a la distribución de CC a 380 V?

Las cargas de servidores nativas de CC, la menor demanda de refrigeración y una reducción del 15–20% en las pérdidas de distribución de energía hacen que las arquitecturas a 380 V sean atractivas para los operadores de hiperescala.

¿Cuál es la principal barrera para la adopción de CC en los edificios comerciales?

Los códigos eléctricos fragmentados y los mayores costos iniciales de los dispositivos de protección con clasificación de CC prolongan los plazos de aprobación e incrementan los desembolsos de capital.

¿Qué regiones lideran actualmente y cuáles están alcanzando el paso?

Europa lidera con más del 40% de participación en los ingresos, mientras que Asia-Pacífico es la región de más rápido crecimiento, registrando una CAGR del 9,6% hasta 2031.

¿En qué se diferencian los interruptores automáticos de CC de los de CA en costo y función?

Los interruptores automáticos de CC emplean mecanismos de estado sólido o híbridos para extinguir los arcos sin cruces por cero de corriente, lo que eleva los costos a dos o tres veces los de los equivalentes de CA, pero proporciona una interrupción en menos de 2 ms.

Última actualización de la página el: