配電盤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.81 十億米ドル |

| 市場規模 (2031) | 8.34 十億米ドル |

| 成長率 (2026 - 2031) | 7.51% CAGR |

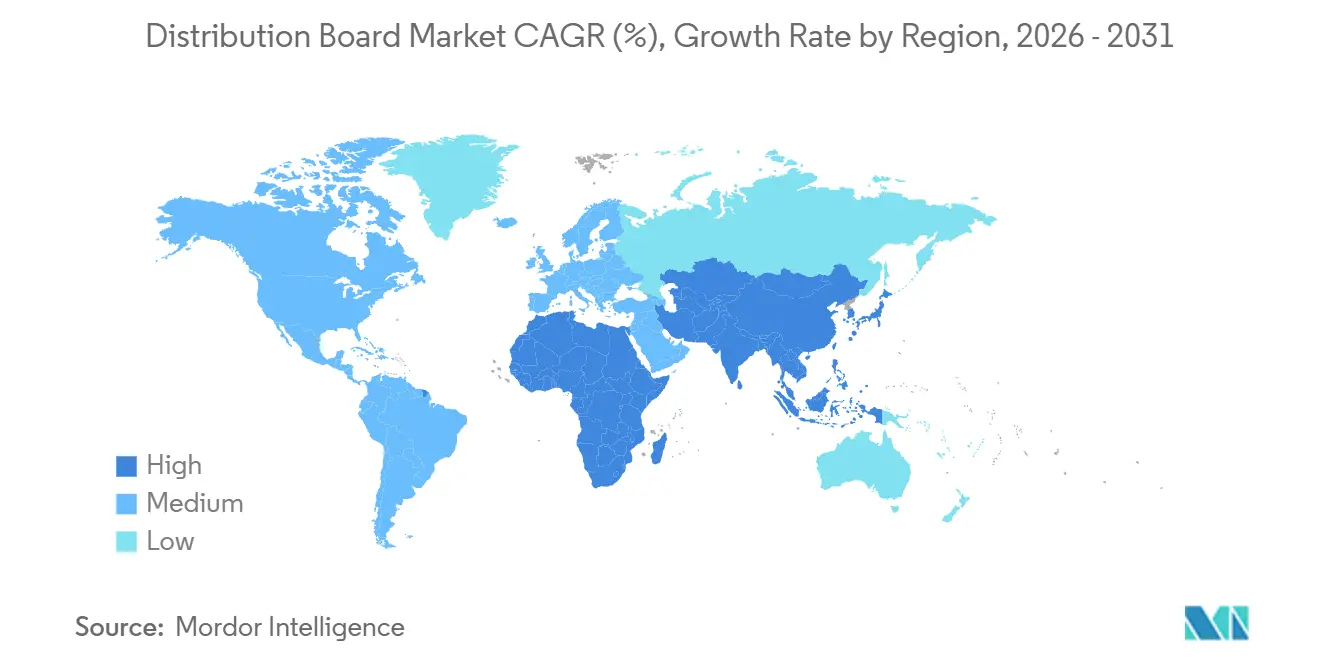

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

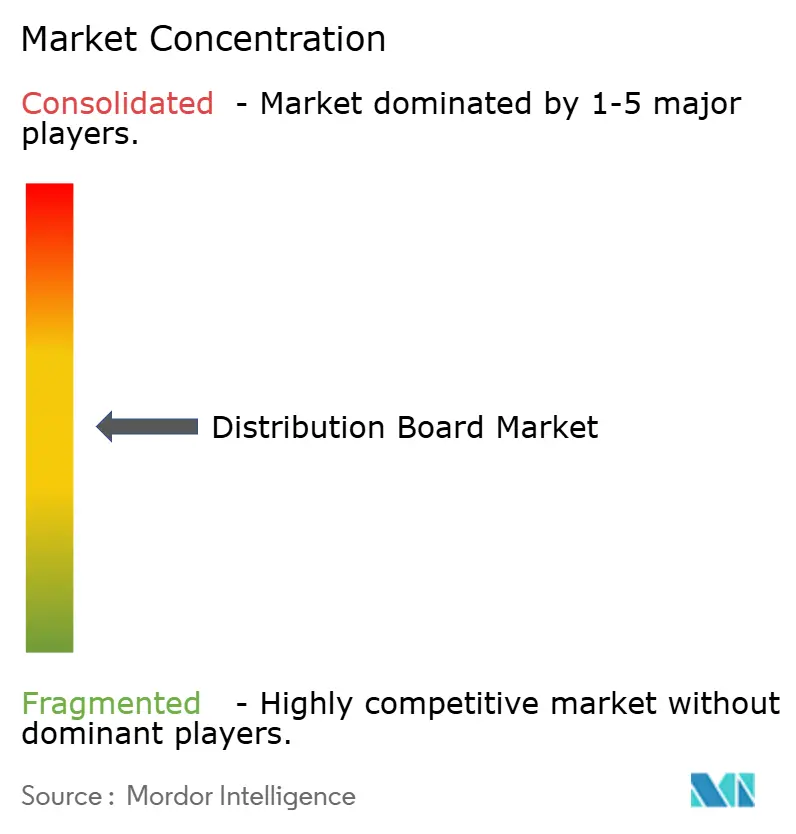

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる配電盤市場分析

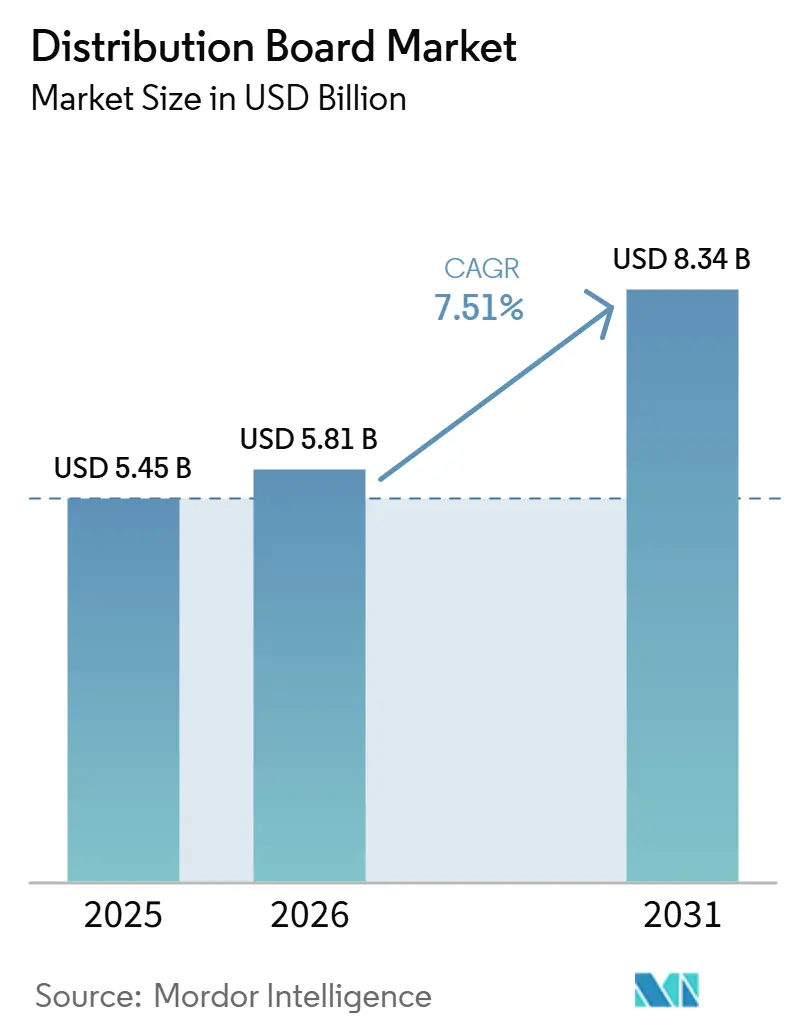

配電盤市場の規模は、2025年の55億4,500万米ドル、2026年の58億1,000万米ドルから、2031年には83億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 7.51%を記録すると予測されています。成長の勢いは、ハイパースケールデータセンターの建設、屋上太陽光発電の普及、およびEV充電デポの展開によって牽引されており、これらはすべて、事前認証済みのモジュール式電気パネルの大量需要を生み出しています。[1]Reuters、「アジア全域でグリッドの近代化イニシアチブが加速」、reuters.com アジア太平洋地域が44.7%のシェアで収益をリードしており、一方で中東・アフリカ地域はサウジアラビアのギガプロジェクトおよびUAEのデジタルインフラ整備の加速を背景に、9.4%という最も急速な拡大を見せると期待されています。[2] Financial Times、「Amazonが2030年までに10万台の配送バンを電動化すると発表」、ft.com 低圧アセンブリはグリッドエッジアプリケーションの需要を背景に市場を支配しており、さらに太陽光発電、蓄電池、および充電器の設置が拡大するにつれて、セグメント別で最も速い成長も記録しています。[3]Wall Street Journal、「配電盤に関するIEC 61439規格」、wsj.com 競争環境は依然として中程度であり、ABB、Siemens、およびSchneider ElectricはグローバルなサービスネットワークとIEC 61439ポートフォリオを活用している一方、HavellsやCHINTなどの地域競合企業はスピードとローカライゼーションで優位性を発揮しています。

主要レポートの要点

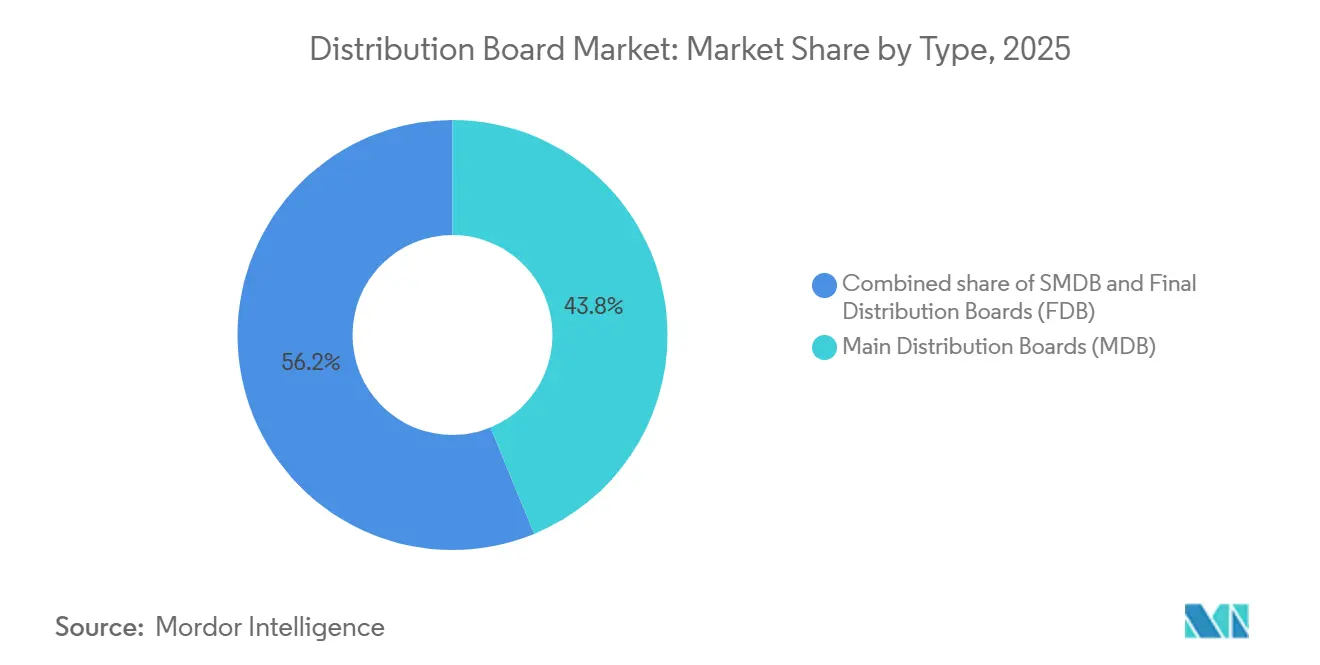

- 種類別では、主配電盤が2025年の配電盤市場シェアの43.8%をリードし、末端配電盤は2031年までに9.1%のCAGRで推移しています。

- 電圧レベル別では、低電圧ユニットが2025年の配電盤市場規模の65.1%を占め、2031年までに7.9%のCAGRで拡大する見通しです。

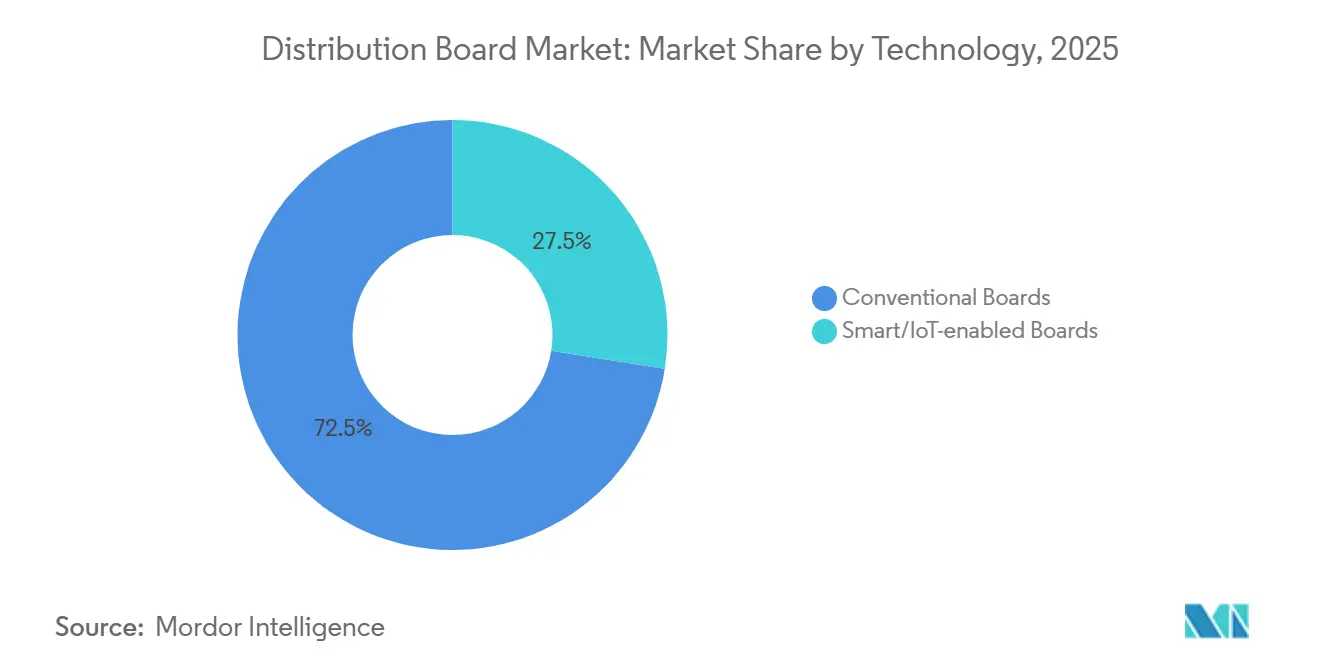

- 技術別では、従来型盤が2025年に72.5%の収益シェアを保持し、スマート/IoT対応製品は2031年まで10.5%のCAGRで進展しています。

- 取付方式別では、壁掛け型システムが2025年に60.6%のシェアを占め、床置き型構成は2031年まで8.2%のCAGRが見込まれています。

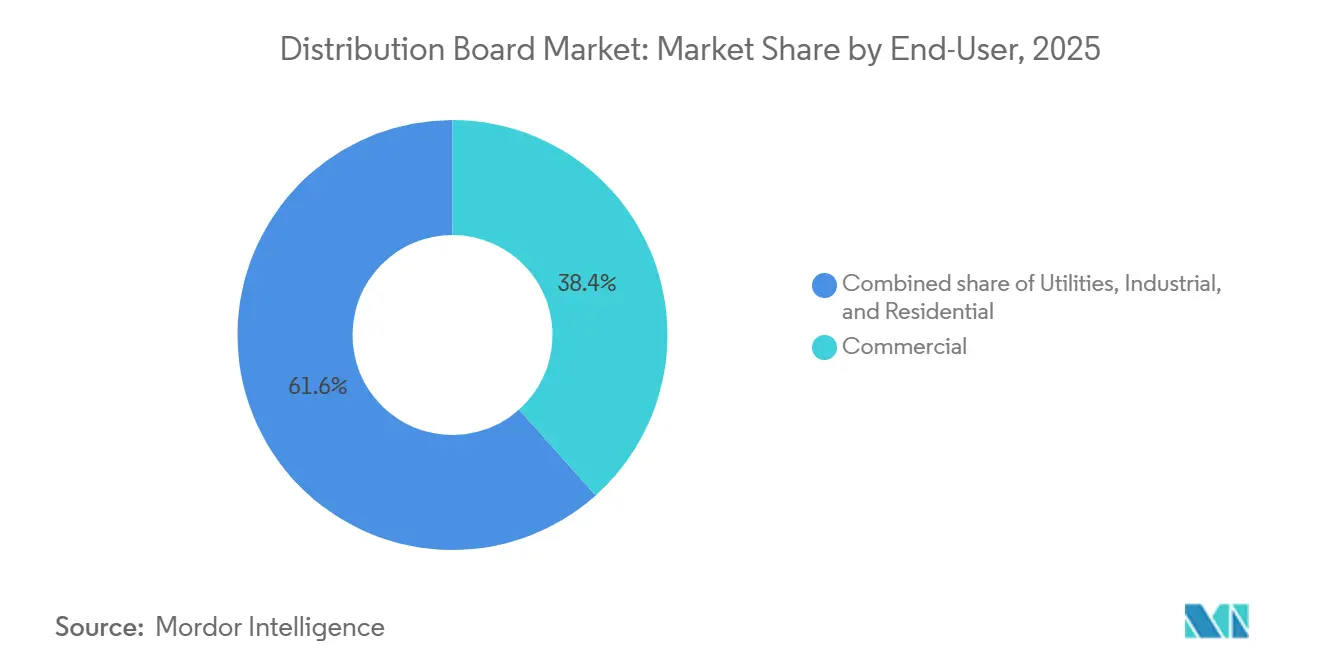

- エンドユーザー別では、商業セグメントが2025年の収益の38.4%を占める一方、住宅用途は2031年まで8.8%のCAGRで先行しています。

- 地域別では、アジア太平洋が2025年の販売の44.7%を占め、中東およびアフリカ地域は2031年まで9.4%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル配電盤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響割合(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| データセンターキャパシティの急速な拡大 | 1.80% | アジア太平洋、北米 | 中期(2~4年) |

| グリッドモダナイゼーション義務化 | 1.50% | 北米、欧州、インド、中国 | 長期(4年以上) |

| 屋上PV+蓄電池レトロフィット | 1.30% | アジア太平洋、欧州、北米 | 中期(2~4年) |

| プレハブ電化パッケージへの移行 | 0.90% | グローバル | 短期(2年以内) |

| 予測分析によるO&Mのデジタル化 | 0.70% | グローバルの電力会社、産業 | 長期(4年以上) |

| EVフリートデポプロジェクトの急増 | 1.10% | 北米、欧州、中国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

データセンターキャパシティの急速な拡大

ハイパースケール事業者は2025年に1,200メガワット(MW)を追加し、2027年までに年間1,800MWの建設向け機器を既に事前予約しています。[4]Bloomberg News、「屋上太陽光発電の設置が世界で78ギガワットに急増」、bloomberg.com 各施設では冗長フィード、バッテリーストリング、および冷却負荷を管理するために50~150台の配電盤を指定しており、事前認証済みモジュール製品を持つサプライヤーが入札リストの先頭に立っています。ラック内部での48ボルト(V)直流(DC)配電への移行は、ユーティリティ、発電機、およびリチウム電池インターフェースをシームレスに実現するハイブリッド交流(AC)/DC盤への需要を刺激しています。ノーザンバージニア、シンガポール、およびフランクフルトは2025年にグローバルなハイパースケールキャパシティ追加の38%を吸収し、配電盤のリードタイムを最大9か月前倒ししました。事業者は現在、高調波歪みや電圧降下をリアルタイムで検知し、99.99%の稼働率コミットメントを支援する組み込み電力品質アナリティクスを要求しています。

グリッドモダナイゼーション義務化(スマートグリッドの展開)

インドの改訂配電セクタースキームは2025年まで380億米ドルをネットワーク整備に予算化しており、数百万台の高度配電変圧器および関連スイッチギアが含まれています。欧州連合(EU)のREPowerEUの推進により、加盟国は2030年までに600ギガワット(GW)の再生可能エネルギーを受け入れることが義務付けられ、グリッドエッジでの双方向盤が必要となっています。中国の国家電網は2025年に42万台のインテリジェント端末を設置し、技術的損失を最大6%削減しました。機器はユーティリティのSCADAレイヤーに接続するためにIEC 61850に準拠する必要があります。メカニカルブレーカーから電子トリップユニットへの移行により保守間隔が2倍に延び、ネットワーク所有者のライフサイクルコストが12~18%低下しています。

屋上PV+蓄電池レトロフィットの急増(ラストマイル盤)

グローバルの太陽光発電+蓄電池の追加量は2025年に78GWに達し、2023年比50%増となりました。屋上太陽光発電システムはインバーター、蓄電池、および系統連系を分離する専用末端盤を必要とし、電気パネルの需要を新規建設サイクルから切り離しています。カリフォルニア州のTitle 24およびドイツのKfW 442助成金は太陽光対応パネルを2~3年前倒しにしています。DC結合蓄電池の普及により、筐体内部でのアーク故障検出およびマイクロPVブレーカーの需要が高まっています。プレハブキットは現場労働を最大50%削減し、施設工事業者が住宅工事を午後一日で完了できるようにしています。

EVフリートデポ電化プロジェクトの急増

Amazonの10万台バンプログラムおよびUPSの10億ユーロ(EUR)フリートアップグレードはそれぞれ、350キロワット(kW)急速充電器およびメガワットレベルのピーク負荷に対応するデポ盤を必要としています。典型的な倉庫では現在、負荷バランシングおよびデマンドチャージ軽減のために8~15台の床置き型パネルを設置しています。事業者の仕様は、ピーク料金時に充電を遅延させて電気料金を最大30%削減するエネルギー管理ソフトウェアを呼ぶケースが増えています。車両対電網(V2G)パイロットにより、デマンドレスポンスイベント時に蓄積エネルギーを電力会社に逆潮流できる双方向盤への関心が高まっています。

制約要因影響分析*

| 制約要因 | (~)CAGR予測への影響割合(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 原材料価格の変動性 | -1.20% | グローバル | 短期(2年以内) |

| 接続型盤のサイバーハードニングコスト | -0.50% | 北米、欧州 | 中期(2~4年) |

| 輸出市場における規格の断片化 | -0.40% | グローバル | 長期(4年以上) |

| アジア太平洋における認定設置業者の不足 | -0.90% | インド、ASEAN | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

原材料(銅、アルミニウム、鉄鋼)価格の変動性

銅は2025年初頭に1トン当たり米ドル10,200に達し、2023年比22%上昇し、アルミニウムは18%上昇して1トン当たり米ドル2,650となり、パネルマージンが数ポイント圧迫されました。米国およびEUの鉄鋼関税が筐体コストにさらに8~12%を上乗せし、メーカーはトルコおよびインドの代替製鉄所に向かうとともにリードタイムが延長されています。ヘッジプログラムを持たない中小ベンダーは運転資本需要が20%膨らみ、大型入札を追求する能力が制限されています。IEC 61439許容範囲内に収まりながら原材料エクスポージャーを10~15%削減するため、ハイブリッドブスバー材料および複合材筐体が現在評価中です。

急成長するアジア太平洋における認定設置業者の深刻な不足

インドの有資格電気工事士の数は2023年~2025年に年率3%しか増加せず、太陽光発電および電網整備プログラムに必要な10%のペースを大幅に下回っています。地方都市(ティア2)では4~6か月の遅延が一般的であり、認定設置業者の賃金は2025年に25~35%急騰しました。ベトナムおよびインドネシアはそれぞれ年間5,000人未満の認定電気工事士しか輩出しておらず、需要の3分の1にとどまっています。政府およびOEM(相手先商標製造業者)は短期集中アカデミーを設立しており、タイはSiemensおよびSchneiderと共同で15か所の地域センターを設けてギャップを解消しています。現場配線を半減するプレハブパネルにより、経験の浅い作業班でも安全かつ迅速にプロジェクトを完了できます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:末端配電盤がラストマイル電化でリードを快走

末端配電盤は9.1%のCAGRを記録する見通しであり、屋上太陽光発電、EV充電、およびスマートホーム回路の普及に伴い、配電盤市場全体の成長率を大幅に上回っています。主配電盤は変電所および大規模産業プラントのハブとして2025年の配電盤市場シェアの43.8%を維持しています。サブメイン配電盤は中間層を占め、モジュール式オフィスおよびデータセンターホール内の特定のビルゾーンに給電しています。プレハブパッケージにより主配電盤およびサブメイン配電盤の設置時間が40%短縮され、工事業者がハイパースケールの試運転スケジュールに合わせることが可能になっています。

カリフォルニア州のTitle 24法規およびドイツのKfW 442助成金により数百万件の住宅パネルアップグレードが前倒しされ、既存住宅ストックにおける末端配電盤の出荷量が増加しています。OEMは現在、工場配線済みの太陽光発電、蓄電池、およびアーク故障モジュールを搭載した差し込み式設計品を供給しており、労働力を最大50%削減しています。主配電盤は電力会社および重工業においてIEC 61439適合が義務付けられる1,600~6,300アンペア(A)定格を依然として担っています。サブメイン型ソリューションは、ゾーン別負荷管理と銅使用量15~20%削減を可能にすることで、マルチテナントオフィスおよび物流パークでシェアを拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

電圧レベル別:低電圧の優位性がグリッドエッジの普及を反映

低電圧製品は2025年の配電盤市場規模の65.1%を占め、2031年まで7.9%のCAGRが見込まれています。このセグメントは1キロボルト(kV)未満のほぼすべての住宅、商業、および軽工業の設備をカバーしており、最大かつ最も成長の速いバケツとなっています。中電圧ユニットは変電所および工場に設置され、電網から変圧器へ電力を供給しています。36kV超の高電圧キャビネットは送電回廊および製鉄所において引き続きニッチな位置付けにとどまっています。

屋上太陽光発電の系統連系および350kW DCチャージャーはいずれも低電圧の範囲内に収まり、グリッドエッジでのパネル数を増加させています。インドのグリッドモダナイゼーション推進は、SCADAネットワークをフィールド資産に接続する42万台のインテリジェント端末を追加することで中電圧需要を刺激しています。高電圧調達は数十年単位の送電プロジェクトに結びついており、成長率は4~5%のCAGRに制限されています。IEC 61936適合は技術的費用を10%増加させますが、電力会社は安全性と信頼性のためにこれを要求しています。

技術別:予知保全の普及によりスマート盤が急増

スマートまたはIoT対応モデルは、電力会社やメーカーが保守ワークフローをデジタル化するにつれ、2031年まで10.5%のCAGRで進展する見通しです。従来型アセンブリは調達慣行の定着と低価格のため2025年出荷量の72.5%を依然として占めています。しかし、総保有コスト(TCO)モデリングによると、予測分析が計画外ダウンタイムを40~50%削減し、スマート盤は10年間で15~20%安価になることが示されています。

データセンター事業者は2025年に新規ハイパースケール建設の60%でスマートパネルを指定し、99.99%の稼働率を確保しています。SchneiderのEcoStruxureおよびSiemensのMindSphereエコシステムは、ブレーカーの疲労を数週間前に検知するリアルタイムの高調波および熱アラートを提供しています。IEC 62443ハードニングには追加プロセッサとセキュアなファームウェアイメージが必要なため、サイバーセキュリティが部品表(BOM)に10~15%を上乗せしています。それでも、オペレーショナルテクノロジー(OT)へのランサムウェア攻撃の急増を受け、電力会社はこの費用を必須と見なしています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

取付方式別:産業およびデータセンター用途で床置き型が拡大

壁掛け型キャビネットは2025年に60.6%のシェアを維持しており、コンパクトな設置面積と床置き型に比べて30%低い設置労働コストが寄与しています。しかし床置き型ユニットは、データセンターおよび重工業が1,600~6,300A定格とホットスワップ可能なブレーカーを必要とするため、8.2%のCAGRで推移しています。各ハイパースケールサイトでは、サーバーラック、冷却機器、およびバックアップ発電機に給電するために50~150台の床置き型キャビネットを設置しています。

住宅のレトロフィットは、太陽光インバーターとレベル2チャージャーが事前配線されて納品されるスリムな壁掛け筐体へと向かっており、設置時間を2日からわずか数時間に短縮しています。EVデポプロジェクトも350kWチャージャーがアンペア数を壁掛け型の限界を超えて押し上げるため、スペースが許す限り床置き型機器を組み込んでいます。プレハブ床置き型ユニットは現場組み立てを半減させ、工事業者がデータセンターホールを最大8週間早く引き渡せるようにしています。

エンドユーザー別:太陽光発電・EV義務化を背景に住宅セグメントが加速

商業ビルは2025年収益の38.4%を占め、高密度でミッションクリティカルな負荷を持つオフィス、小売、および物流ノードをカバーしています。住宅部門はカリフォルニア州、ドイツ、および日本での太陽光対応・EV対応の法規制義務化を背景に8.8%のCAGRで成長する見込みです。電力会社は配電盤に遠隔分離および双方向潮流機能を装備し、分散型発電を統合する安定した買い手として留まっています。

カリフォルニア州はすべての新規住宅に太陽光対応パネルを要求し、ドイツのKfW 442は太陽光発電・蓄電池・ウォールボックスパッケージへの交換費用を住宅所有者に補助することで末端配電盤の入れ替えを加速させています。データセンターの成長が商業パイプラインを支え、2025年に世界で1,200MWが追加され、各サイトが最大150台のパネルを必要としています。産業プレーヤーは高調波歪みや電圧降下をリアルタイムで記録するスマート床置き型機器を指定し、コストのかかる停止を半減させています。

地域別分析

アジア太平洋は2025年の売上の44.7%を占め、中国の国家電網が42万台のインテリジェント端末を展開し、インドがシステム整備に380億米ドルを充当したことが寄与しています。ASEAN全域での屋上太陽光発電の普及により12GWの新規容量が追加され、各システムが専用の末端パネルを必要としています。日本および韓国は配電資産へのIEC 61850統合を義務付けることでスマートパネルの採用をリードしています。労働力不足が依然として主な逆風となっており、プロジェクトスケジュールを最大6か月延長し、賃金を30%以上押し上げています。

中東およびアフリカ地域はサウジアラビアのNEOMおよび紅海建設ゾーンが設置労働を半減するプレハブ電化キットを採用する中、2031年まで9.4%のCAGRが見込まれています。UAEは2025年に180MWを追加して上位データセンター拠点へと躍進し、数千件のパネル発注に繋がりました。エジプトは停電頻度を抑制するために2027年までに5万台のスマート配電資産を目標としており、南アフリカの再生可能エネルギープログラムは屋上発電の逆潮流を管理する双方向配電盤を組み込んでいます。認証スキームの差異が依然として輸出を複雑にし、技術サイクルを最大5か月延長しています。

北米および欧州は成熟を続けながらも相当な規模の需要を吸収しています。ノーザンバージニアだけで2025年に320MWのデータセンターキャパシティを統合し、OEMに在庫を9か月前倒しさせました。EUのREPowerEU法令は双方向制御を備えたグリッドエッジ配電盤への需要を拡大し、ドイツのKfW 442は新たな末端パネルを必要とする18万件の住宅用太陽光発電・蓄電池アップグレードを奨励しました。両地域の電力会社はリアルタイム負荷シフトのためにスマート盤と連携するAMI(先進的計量インフラ)ネットワークを展開しています。ブラジルの42億米ドルの電網拡張計画をリードとする南米は、安定しているが小規模な成長をもたらしています。

競争環境

上位3サプライヤーであるABB、Siemens、およびSchneider Electricは、幅広いサービスネットワークと多地域対応のIEC 61439ポートフォリオを活用することで、2025年のグローバル収益の35~40%を集合的に占めました。Havells、CHINT、Alfanarなどの地域チャンピオンは、多国籍企業を数週間下回るリードタイムとグローバル平均より15~20%低い価格設定でシェアを侵食しています。戦略ベクトルは、組み込みIoTアナリティクス、プレハブモジュール、およびクライアントのデマンドチャージ削減を支援するバンドル型エネルギー管理ソフトウェアに集中しています。

SchneiderのEcoStruxureおよびSiemensのMindSphereスイートは、故障の6週間前にブレーカー疲労を検知し、データセンター事業者の停電コストを削減しています。ハイブリッドAC/DC太陽光発電+蓄電池マイクログリッドのアーキテクチャおよびOTへのランサムウェア攻撃を阻止するIEC 62443ハードニング機器において白地機会が浮上しています。ソフトウェア中心の新興参入者は、従来型パネルを接続資産に変換するレトロフィットIoTドングルをコスト半減で提供しており、スマートパネルのアドレス可能市場の5~8%をすでに獲得しています。

中国メーカーはスケールを活用して1,600~6,300A床置き型キャビネットを西側同業他社比20~25%の価格割引で供給し、既存企業に工場自動化とサプライチェーンの多様化を迫っています。アーク故障検出およびDC配電に関連する特許出願は2024年~2025年に35%急増し、今後の技術競争を示唆しています。プレハブ化により現場作業が最大40%削減されるため、モジュラーハードウェアとデジタルツインを組み合わせられるOEMはデータセンターやEVデポパッケージの入札において明確な優位性を持っています。

配電盤業界リーダー

Siemens AG

ABB Ltd.

Eaton Corporation PLC

Larsen & Toubro Limited

Schneider Electric SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Schneider Electric Indiaは、メイク・イン・インディア・イニシアチブの一環として、新たなスマート配電盤ソリューションの発売を発表しました。これらの製品は、高度な保護機能、モジュール式設計、およびデジタルモニタリング機能を備えており、商業ビル、産業施設、および現代の電力配電ネットワークのニーズに対応しています。

- 2025年10月:Eatonは、北米のデータセンターおよびEVデポ向けサイトに対応するため、テキサス州のプレファブ電気設備に1億2,000万米ドルを投資しました。

- 2025年4月:Waaree Energiesは、インドにおける住宅用屋上太陽光発電の設置を簡素化するため、Waaree Radiance オールインワン・ソーラーキットを発売しました。PMスーリャ・ガル・ムフト・ビジリ・ヨジャナに沿ったこのキットには、太陽光モジュール、インバーター、高度な配電盤、雷保護装置、接地キット、およびケーブルが含まれており、複数のサプライヤーへの依存を低減する完全なソリューションを提供しています。

- 2025年3月:IPDは、AS/NZS 3000およびAS/NZS 61439規格に準拠するよう設計されたEvolution Core配電盤シリーズを発売しました。複数の構成で提供されるこの製品は、160A ABB OT160メインスイッチを搭載し、ABBのRCBOおよびMCBをサポートし、15個のDINモジュールを備えています。

グローバル配電盤市場レポートの範囲

配電盤(DB)市場は、電気配電盤の設計、製造、および供給を対象としています。これらの盤は、住宅、商業、産業、および電力会社の設備において主電源から複数の回路へ電気を配電します。配電盤は遮断器、ヒューズ、漏電遮断器(RCD)、およびサージ保護デバイスなどの保護機器を収容し、電気の安全性、負荷管理、および障害分離を確保します。

グローバル配電盤市場は、種類、電圧レベル、技術、取付方式、エンドユーザー、および地域別にセグメント化されています。種類別では、市場は主配電盤、サブメイン配電盤、および末端配電盤にセグメント化されています。電圧レベル別では、市場は低電圧、中電圧、および高電圧に分類されています。技術別では、市場は従来型盤およびスマート/IoT対応盤に区分されています。取付方式別では、市場は壁掛け型および床置き/自立型に分類されています。エンドユーザー別では、市場は電力会社、産業、商業、および住宅にセグメント化されています。レポートはまた、主要地域における海中システム市場の市場規模と予測もカバーしています。市場規模と予測は各セグメントについて収益(10億米ドル)ベースで実施されています。

| 主配電盤(MDB) |

| サブメイン配電盤(SMDB) |

| 末端配電盤(FDB) |

| 低電圧(1kV以下) |

| 中電圧(1kV超36kV以下) |

| 高電圧(36kV超) |

| 従来型盤 |

| スマート/IoT対応盤 |

| 壁掛け型 |

| 床置き/自立型 |

| 電力会社 |

| 産業 |

| 商業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| 南アフリカ | |

| エジプト | |

| その他の中東およびアフリカ |

| 種類別 | 主配電盤(MDB) | |

| サブメイン配電盤(SMDB) | ||

| 末端配電盤(FDB) | ||

| 電圧レベル別 | 低電圧(1kV以下) | |

| 中電圧(1kV超36kV以下) | ||

| 高電圧(36kV超) | ||

| 技術別 | 従来型盤 | |

| スマート/IoT対応盤 | ||

| 取付方式別 | 壁掛け型 | |

| 床置き/自立型 | ||

| エンドユーザー別 | 電力会社 | |

| 産業 | ||

| 商業 | ||

| 住宅 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東およびアフリカ | ||

レポートで回答されている主な質問

配電盤市場の現在の評価額はいくらですか?

配電盤市場規模は2026年に米ドル58億1,000万であり、2031年までに米ドル83億4,000万に達する見込みです。

最も成長が速いセグメントはどれですか?

スマート/IoT対応パネルが2031年まで10.5%のCAGRで成長をリードしています。

低電圧配電盤が優位である理由は何ですか?

屋上太陽光発電、蓄電池、およびEV充電などのグリッドエッジ用途はすべて1kV未満で稼働しており、低電圧ユニットのシェアを65.1%に維持しています。

将来の成長率が最も高い地域はどこですか?

サウジアラビアのギガプロジェクトおよびUAEのデータセンター建設により、中東およびアフリカ地域は9.4%のCAGRが予測されています。

原材料価格はメーカーにどのような影響を与えていますか?

銅、アルミニウム、および鉄鋼の価格変動により粗利益率が最大5パーセントポイント圧迫され、ベンダーは複合材ブスバーへと向かっています。

主要企業はどこですか?

ABB、Siemens、およびSchneider Electricが合わせてグローバル収益の約35~40%を保持し、HavellsおよびCHINTが高成長のアジアで存在感を高めています。

最終更新日: