Tamaño y Participación del Mercado de Generación Distribuida de Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 298.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 428.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.50% CAGR |

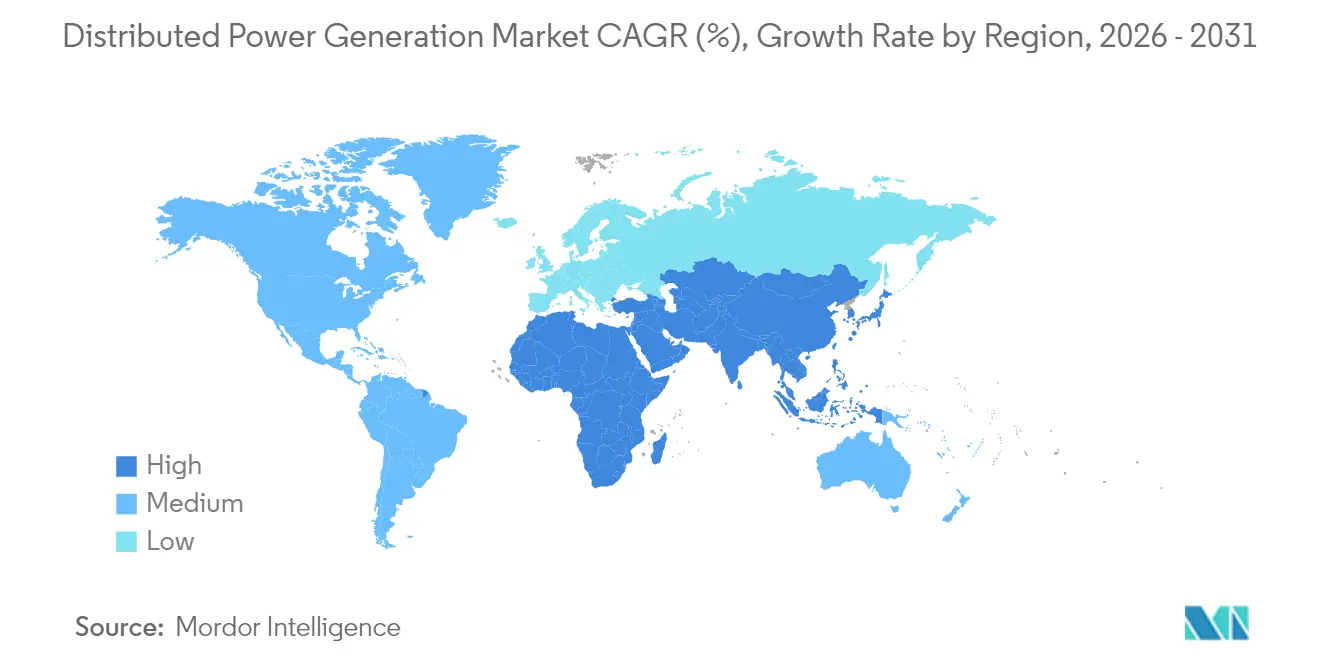

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

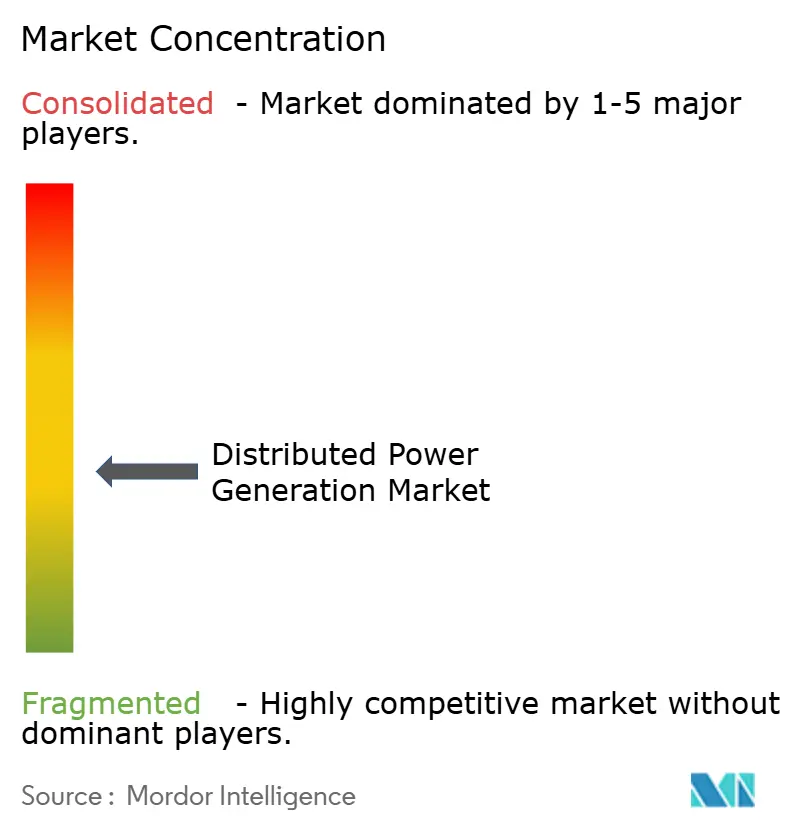

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generación Distribuida de Energía por Mordor Intelligence

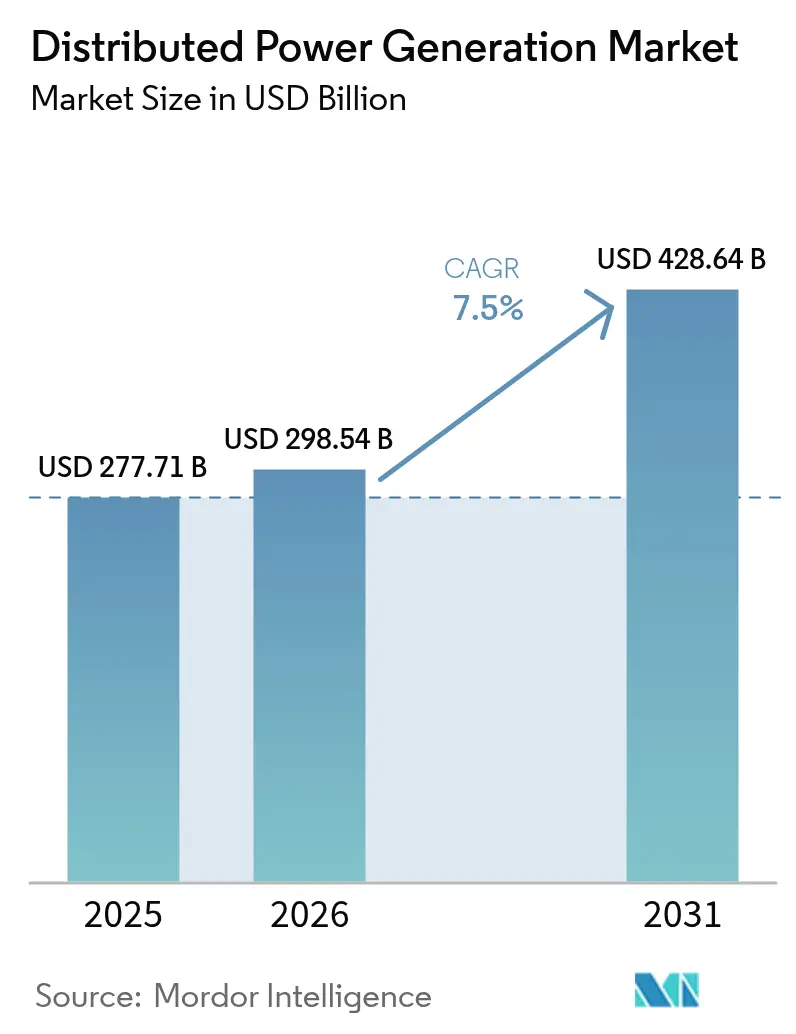

Se espera que el tamaño del mercado de Generación Distribuida de Energía crezca de USD 277,71 mil millones en 2025 a USD 298,54 mil millones en 2026 y se prevé que alcance USD 428,64 mil millones en 2031 a una CAGR del 7,5% durante 2026-2031.

La expansión refleja un movimiento estructural desde el suministro centralizado hacia activos locales que combinan energía solar, motores flexibles en cuanto a combustible y controles digitales. Las reducciones generalizadas en los costos de equipos, las regulaciones favorables a las energías renovables y la creciente necesidad de resiliencia de la red son los principales aceleradores. Asia-Pacífico ancla el volumen y el impulso, mientras que América del Norte aprovecha el abundante gas y Europa se centra en la seguridad energética. La competencia tecnológica gira en torno a las celdas de combustible preparadas para hidrógeno y las ofertas integradas de microrredes que agrupan almacenamiento, software y servicios. Al mismo tiempo, los cuellos de botella en la interconexión, las necesidades de capital para el almacenamiento de energía y el endurecimiento de los límites de emisiones configuran el riesgo de inversión.

Conclusiones Clave del Informe

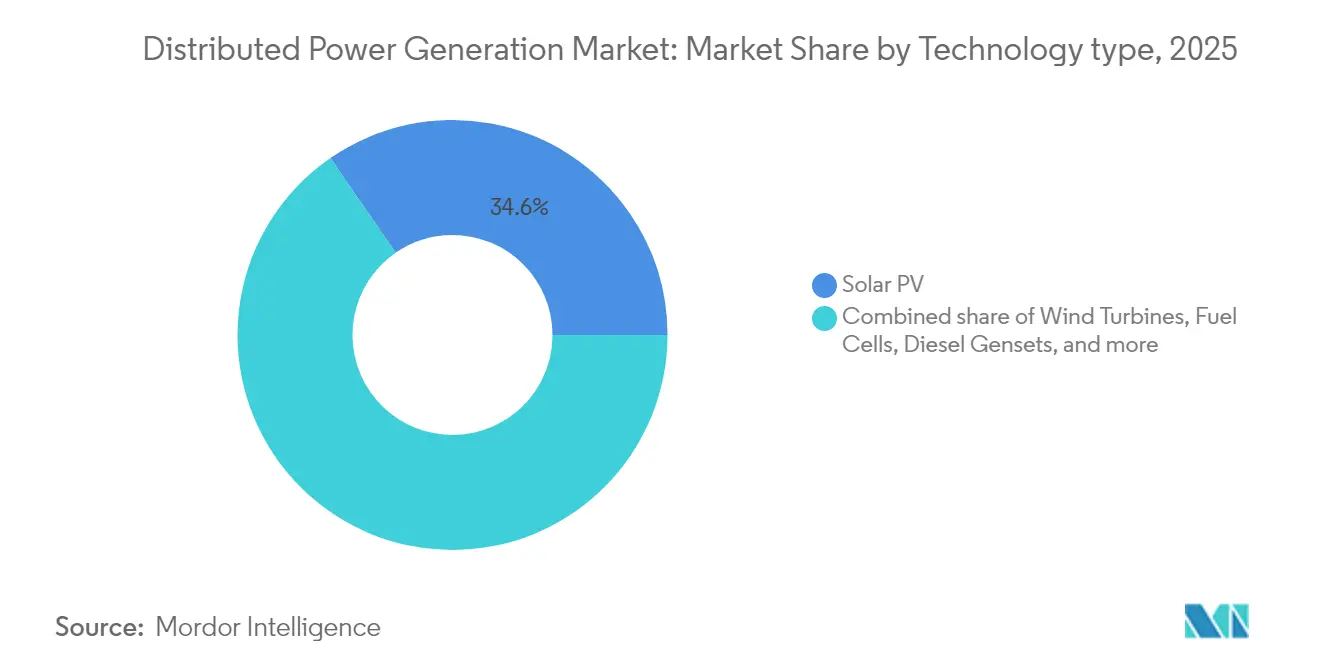

- Por Tecnología, la energía solar fotovoltaica lideró con una participación de ingresos del 34,62% en 2025, mientras que se prevé que las celdas de combustible se expandan a una CAGR del 11,25% hasta 2031.

- Por Potencia Nominal, la banda de 0-100 kW representó el 46,28% de la participación del mercado de generación distribuida de energía en 2025; se prevé que los sistemas superiores a 1.000 kW avancen a una CAGR del 9,85% hasta 2031.

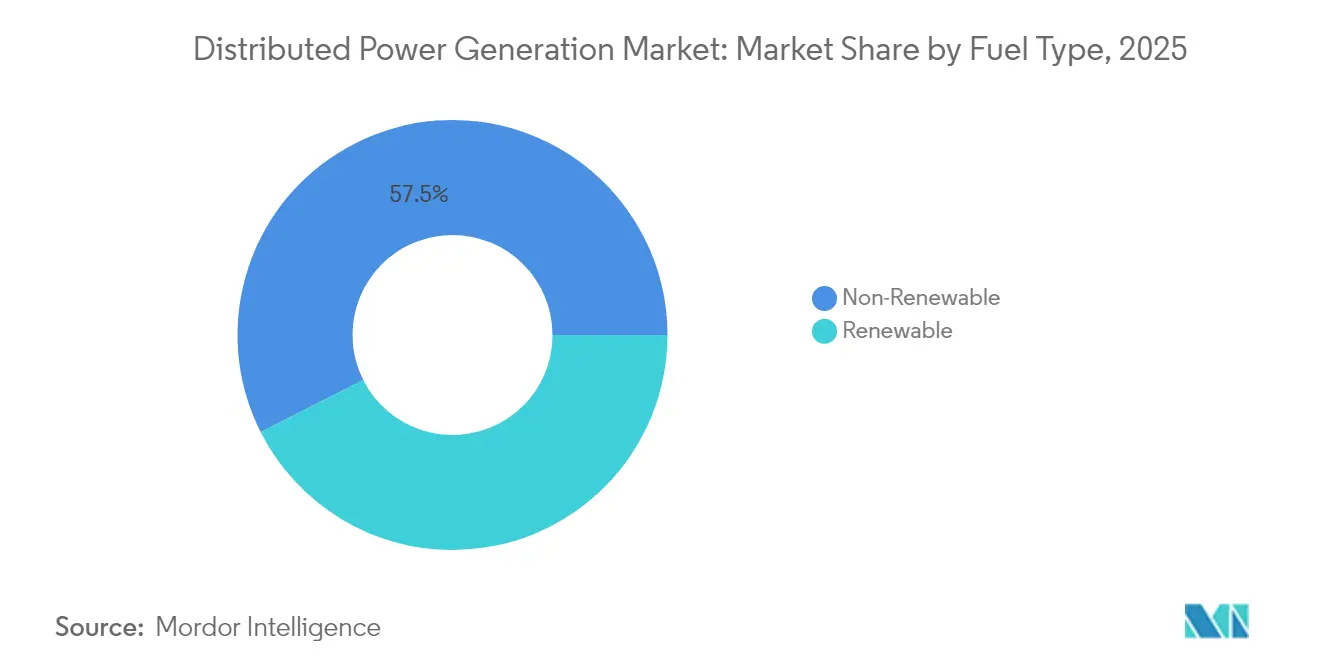

- Por Tipo de Combustible, los no renovables representaron una participación del 57,45% en 2025, mientras que los renovables son los de mayor crecimiento con una CAGR del 12,98% hasta 2031.

- Por Conectividad, los proyectos conectados a la red captaron el 64,38% de los ingresos en 2025; los esquemas fuera de la red crecen a una CAGR del 10,45% a medida que las microrredes remotas se escalan.

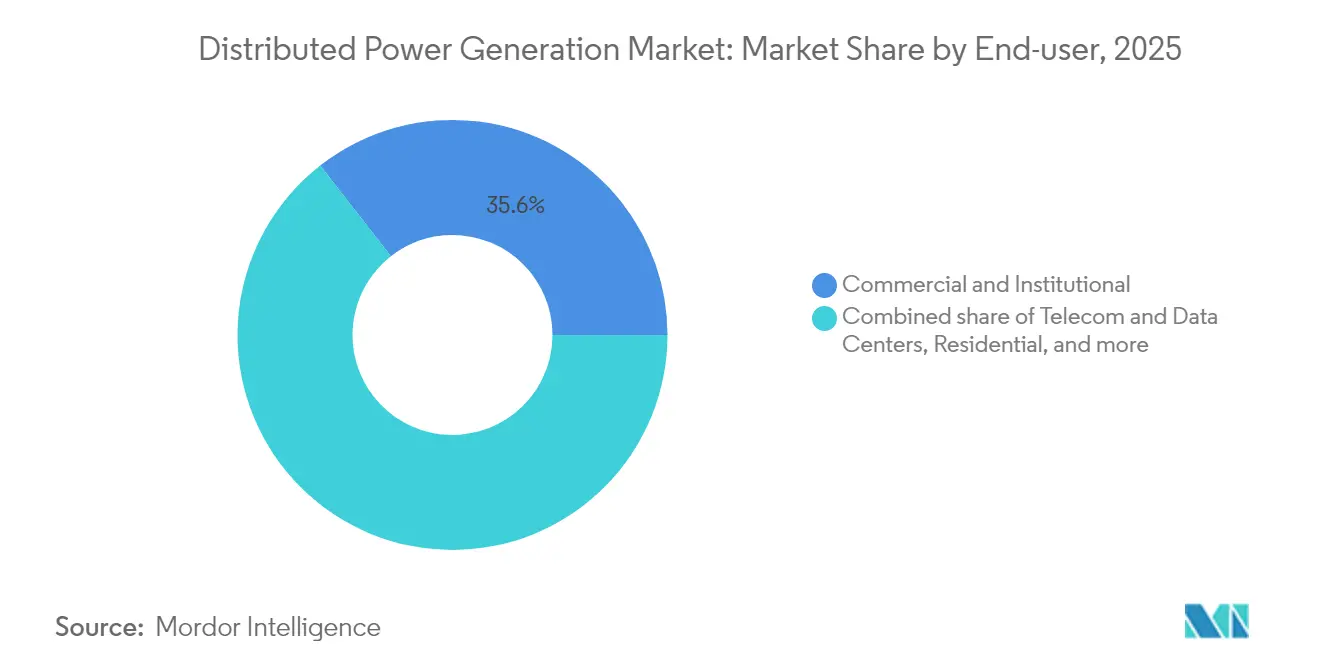

- Por Usuario Final, las instalaciones comerciales e institucionales representaron el 35,55% de la demanda en 2025, mientras que las instalaciones de telecomunicaciones y centros de datos aumentan a una CAGR del 11,95% durante el período de perspectiva.

- Por Geografía, Asia-Pacífico representó una participación del 43,55% en 2025 y sigue siendo la región de mayor crecimiento con una CAGR del 10,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Generación Distribuida de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida caída en el LCOE de la energía solar fotovoltaica a pequeña escala | +2.80% | Núcleo de Asia-Pacífico; expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Auge de las instalaciones comerciales e industriales detrás del medidor | +2.10% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de microrredes para torres de telecomunicaciones | +1.90% | África, Oriente Medio, naciones insulares | Largo plazo (≥ 4 años) |

| Volatilidad del precio del gas natural que desplaza la demanda hacia grupos electrógenos de biogás | +1.40% | América del Norte | Mediano plazo (2-4 años) |

| Estándares de cartera renovable obligatorios para servicios públicos municipales | +1.60% | Estados Unidos | Largo plazo (≥ 4 años) |

| Proyectos piloto de celdas de combustible preparadas para hidrógeno en centros de datos | +1.30% | Oriente Medio, centros de datos globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Caída en el LCOE de la Energía Solar Fotovoltaica a Pequeña Escala

Los precios de los módulos TOPCon chinos cayeron a USD 0,16 por vatio en 2024, impulsando una caída en los costos de electricidad nivelados a nivel regional y reformando la economía de la generación distribuida.(1)Fuente: Agencia Internacional de Energías Renovables, "Costos de Generación de Energía Renovable en 2024," irena.org La estandarización de la mano de obra de instalación, los inversores de bajo costo y el financiamiento concesional amplifican el efecto, posicionando a Asia-Pacífico como el referente mundial para la energía fotovoltaica a pequeña escala. Los gobiernos simplifican los permisos y las normas de conexión a la red, acortando aún más los ciclos de los proyectos. La presión de precios obliga a los proveedores de otras regiones a diferenciarse en eficiencia y diseño específico para cada aplicación.

Auge de las Instalaciones Comerciales e Industriales Detrás del Medidor

Las empresas europeas aceleran la generación in situ para protegerse de los volátiles precios mayoristas y cumplir los compromisos corporativos de descarbonización. Las adiciones récord de paneles en tejados en Alemania siguen las normas de la UE que exigen energía solar en los nuevos edificios comerciales a partir de 2026, ampliándose a las renovaciones en 2028.(2)Fuente: Parlamento Europeo, "Directiva sobre Energía Solar en Edificios," europarl.europa.eu Los sistemas de baterías combinados con energía fotovoltaica permiten el desplazamiento de carga y los ingresos por servicios auxiliares, convirtiendo los activos distribuidos en una herramienta financiera y medioambiental. Las empresas norteamericanas replican el modelo, impulsadas por incentivos fiscales federales y mandatos estatales de energía limpia.

Adopción de Microrredes para Torres de Telecomunicaciones en África e Islas

La energía fiable para las redes móviles es de importancia crítica, pero la logística del diésel infla los costos en las zonas remotas. Las microrredes de energía solar más baterías sustentan ahora los despliegues en múltiples emplazamientos, con operadores como IHS Nigeria y CrossBoundary Energy que demuestran la viabilidad financiera para grupos de torres. La integración del enlace de retorno por satélite y la monitorización mediante IoT reduce la intervención in situ, mejorando el tiempo de actividad. Las instituciones de financiamiento para el desarrollo canalizan capital concesional, extendiendo los diseños de microrredes a las comunidades adyacentes y reforzando los objetivos de acceso a la energía.

Volatilidad del Precio del Gas Natural que Desplaza la Demanda hacia Grupos Electrógenos de Biogás

Los precios al contado del gas natural en EE. UU. promediaron USD 4,15 por MMBtu en el primer trimestre de 2025 y siguen expuestos a las fluctuaciones de las exportaciones de GNL.(3)Fuente: Administración de Información Energética de EE. UU., "Perspectiva Energética a Corto Plazo de junio de 2025," eia.gov Los operadores de generación distribuida mitigan el riesgo de precios desplegando grupos electrógenos de doble combustible capaces de cambiar a biogás o gas natural renovable. Los contratos de compra de energía a largo plazo capturan créditos de energía renovable, mejorando la rentabilidad de los proyectos. Los centros de datos en redes con restricciones favorecen este enfoque, combinando motores alternativos con vías de combustible bajo en carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Barreras de interconexión en la red de distribución | −1.8% | Economías emergentes a nivel mundial | Mediano plazo (2-4 años) |

| Combinación de almacenamiento de energía con uso intensivo de capital | −2.2% | Global | Corto plazo (≤ 2 años) |

| Límites estrictos de NOx/PM para grupos electrógenos diésel | −1.1% | Europa; expansión global | Largo plazo (≥ 4 años) |

| Permisos complejos para energía fotovoltaica en tejados en centros históricos | −0.9% | Europa; ciudades seleccionadas a nivel mundial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Barreras de Interconexión en la Red de Distribución en Economías Emergentes

Las energías renovables en espera en las colas de interconexión globales superan los 3.000 GW, y el 80% de las solicitudes son retiradas debido al aumento de costos o a los prolongados estudios.(4)Comisión Federal Reguladora de Energía, "Norma Final sobre la Mejora de la Interconexión de Generadores," ferc.gov Las redes emergentes carecen de estándares modernos y capacidad de personal, por lo que los proyectos pequeños enfrentan retrasos desproporcionados. Aunque se está llevando a cabo una reforma de «primero en estar listo, primero en ser atendido», el progreso fuera de los mercados avanzados sigue siendo lento, lo que frena el despliegue a corto plazo.

Combinación de Almacenamiento de Energía Intensiva en Capital para Generación Distribuida Intermitente

Los precios de los sistemas de baterías cayeron a USD 148 por kWh en 2024, pero el gasto inicial sigue siendo una carga para los proyectos de menos de 100 kW. Incluso con las bonificaciones del Crédito Fiscal a la Inversión, el costo nivelado del almacenamiento de iones de litio de 4 horas ronda los USD 124 por MWh. Los diseños de almacenamiento térmico o de aire comprimido de larga duración tienden a ser más bajos para ciclos de servicio de 8 horas, pero requieren ingeniería específica para cada emplazamiento. Hasta que los mercados de capital acepten el riesgo del almacenamiento comercial a escala, muchos esquemas de generación distribuida limitan la penetración renovable para evitar el sobredimensionamiento de las baterías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Celdas de Combustible Pasan de Proyectos Piloto a Cartera

El segmento solar representó el 34,62% de los ingresos de 2025, anclado por los tejados residenciales y comerciales ligeros que aprovechan los sistemas de montaje simplificados y los kits de inversores. La participación de la energía solar en el tamaño del mercado de generación distribuida de energía para 2025 se situó en USD 96,13 mil millones. Aunque más pequeñas hoy en día, las celdas de combustible ofrecen la mayor CAGR del 11,25%, lideradas por proyectos en campus de centros de datos donde los operadores buscan un tiempo de actividad sin diésel. Caterpillar validó un sistema de respaldo de celdas de combustible de hidrógeno de 1,5 MW que cumplió un objetivo de nivel de servicio del 99,999% para una instalación de hiperescala en Wyoming. Las microturbinas eólicas y los motores de gas alternativos completan la combinación, sirviendo a emplazamientos de nicho que valoran la eficiencia en el uso del suelo o la capacidad de calor y energía combinados. La dinámica competitiva se centra ahora en la integración del almacenamiento y la electrónica de potencia en lugar del hardware de generación independiente.

Por Potencia Nominal: Economías de Escala en Ambos Extremos

Los sistemas domésticos y de pequeñas empresas en la banda de 0-100 kW captaron el 46,28% de la demanda de 2025, lo que refleja la adquisición basada en kits y los modelos de instalación llave en mano. El segmento representó la mayor participación del mercado de generación distribuida de energía en términos de unidades. En el otro extremo, las soluciones de más de 1.000 kW registrarán una CAGR del 9,85% hasta 2031, ya que los campus industriales optan por la generación in situ para evitar las restricciones de la red. Los proveedores se diferencian mediante gemelos digitales y análisis de operación y mantenimiento que ajustan el despacho frente a las tarifas de los servicios públicos. Los paquetes de rango medio de 101-1.000 kW sirven a hospitales y campus universitarios, equilibrando las plataformas estandarizadas con una ingeniería personalizada limitada.

Por Tipo de Combustible: Las Energías Renovables Impulsarán el Mercado

Los no renovables suministraron el 57,45% de la producción en 2025; sin embargo, se proyecta que las energías renovables impulsen la demanda a una CAGR del 12,98% hasta 2031 y capturen una parte de algunos tipos de combustibles no renovables. La energía solar y eólica sigue dominando el bloque renovable, pero los motores de biogás y las plantas de biomasa de calor y energía combinados amplían la combinación en las zonas agroindustriales. El gas natural sigue siendo el combustible puente preferido donde existe acceso a gasoductos, gracias a su capacidad de arranque rápido y menores emisiones de NOx. Los conjuntos híbridos combinan energía fotovoltaica o eólica con motores de gas, orientándose hacia el cumplimiento de las emisiones mientras se asegura la resiliencia.

Por Conectividad: Los Activos Interactivos con la Red Dominan

Los activos conectados a la red generaron el 64,38% de los ingresos de 2025, aprovechando la medición neta, las primas de inyección a la red y los pagos por servicios auxiliares. Estos sistemas cuentan ahora con inversores bidireccionales y software que monetizan el soporte de frecuencia y tensión, extendiendo los ingresos más allá de las simples exportaciones de energía. La capacidad fuera de la red, que crece un 10,45% anualmente, sigue siendo esencial para las comunidades insulares y las minas remotas. Las soluciones residenciales de «microrred en una caja» que combinan energía solar, una batería de 10-15 kWh y la carga de vehículos eléctricos de vehículo a hogar surgieron en 2025, ofreciendo hasta un 60% de ahorro en la factura y permitiendo la participación en servicios de red cuando están conectadas.

Por Usuario Final: La Infraestructura Digital Toma la Delantera

Los usuarios comerciales e institucionales representaron una participación del 35,55% en 2025. Ese segmento incluye campus, centros de salud y edificios municipales, todos los cuales valoran la certeza de costos y la resiliencia. Las instalaciones de centros de datos y telecomunicaciones registrarán una CAGR del 11,95%, aumentando desde bases modestas a medida que las cargas de trabajo de inteligencia artificial multiplican la densidad de potencia. El acuerdo de microrred de 1 GW de Vantage Data Centers con VoltaGrid subraya la tendencia hacia plataformas de gas más batería de múltiples gigavatios-hora que evitan los retrasos de la red. La adopción residencial se beneficia de innovaciones en financiamiento, como la energía como servicio basada en suscripción, que agrupa equipos, mantenimiento y software en una sola factura.

Análisis Geográfico

Asia-Pacífico dominó el mercado de generación distribuida de energía con una participación de ingresos del 43,55% en 2025 y continúa registrando la CAGR más rápida del 10,7% hasta 2031. El liderazgo regional se basa en módulos fotovoltaicos fabricados en masa, amplios incentivos de política y una creciente demanda de electricidad. El programa de tejados de China por sí solo realizó más de 50 GW de nueva capacidad en 2024, mientras que las distribuidoras eléctricas de India agregan instalaciones en tejados en plantas de energía virtuales. Varios gobiernos del Sudeste Asiático están formalizando regímenes de facturación neta, desbloqueando la inversión detrás del medidor.

América del Norte ocupa el segundo lugar en valor absoluto y combina un abundante suministro de gas natural con favorables créditos fiscales. El programa de 20 MW detrás del medidor de American Municipal Power en Míchigan ejemplifica cómo los servicios públicos municipales aprovechan la generación local para el recorte de picos. Treinta estándares de cartera renovable a nivel estatal catalizan la energía solar más almacenamiento en escuelas e instalaciones municipales. Los grupos de centros de datos en Virginia, Texas y Alberta impulsan la adopción temprana de motores de doble combustible o preparados para hidrógeno, elevando aún más el perfil de demanda de la región.

La estrategia de generación distribuida de Europa se alinea con los imperativos de seguridad energética tras las perturbaciones geopolíticas del gas. La Norma Solar de la UE obliga a los nuevos edificios comerciales a integrar energía fotovoltaica a partir de 2026, empujando a los promotores hacia diseños distribuidos. Francia exige una cobertura solar del 50% en los aparcamientos de más de 1.500 m², con multas de hasta EUR 40.000 por incumplimiento, acelerando las renovaciones en el sector inmobiliario comercial. Alemania simplificó el registro de «plantas de energía de balcón» de hasta 800 W, ampliando la participación de los hogares. Las restricciones en los sitios patrimoniales y los prolongados procesos de permisos a nivel municipal moderan el crecimiento en los centros urbanos históricos.

Panorama regulatorio

Las regulaciones de generación de energía distribuida están cada vez más determinadas por la reforma de interconexión y las normas de mercado que permiten a los recursos energéticos distribuidos (DER) prestar servicios a la red. En Estados Unidos, la Comisión Federal Reguladora de Energía (FERC) estableció un cronograma de implementación de la Orden 2222 para el 1 de noviembre de 2026, que aclara cómo la agregación de DER puede participar en los mercados mayoristas de energía y servicios auxiliares, a la vez que eleva los requisitos de telemetría, coordinación y medición y verificación en los marcos de ISO/RTO.

A nivel estatal, las actualizaciones de los procesos de conexión a la red están endureciendo las expectativas técnicas y procedimentales para proyectos de hasta escala pequeño-comercial. El Departamento de Servicio Público de Nueva York actualizó sus Requisitos Estandarizados de Interconexión (SIR) para generadores distribuidos y almacenamiento de energía de hasta 5 MW, vigentes desde el 9 de febrero de 2026, estandarizando los pasos de solicitud y los requisitos de equipos. En paralelo, la HB26-1225 de Colorado exige que las empresas de servicios públicos con más de 500,000 clientes convoquen un grupo de trabajo antes del 15 de agosto de 2026, orientado a acelerar los resultados de interconexión de la generación distribuida. En Asia, la política está pasando de enfoques orientados a la exportación hacia normas orientadas al autoconsumo, incluidas las Medidas de Gestión de Fotovoltaica Distribuida de China de mayo de 2025, en las que algunas provincias aplican umbrales mínimos de autoconsumo para proyectos de hasta 6 MW.

Panorama Competitivo

El mercado de generación distribuida de energía presenta una combinación equilibrada de fabricantes de equipos originales industriales diversificados y proveedores de tecnología especializados. Caterpillar, Cummins y Siemens se apoyan en redes de servicio globales y carteras de motores multifuel, asegurando una fuerte posición establecida en las clases de mayor potencia. El liderazgo residencial de Generac se refuerza con su adquisición de MOTORTECH, añadiendo controles avanzados de motores de gas que amplían la gama de productos.

La consolidación estratégica se está acelerando. Deutz adquirió Blue Star Power Systems para asegurar una participación en el mercado de generadores en América del Norte, con el objetivo de obtener USD 100 millones en ingresos incrementales. Siemens se asoció con EnergyHub para integrar software de gestión de recursos de energía distribuida, posicionando al grupo para flujos de valor orquestados por la red. Los fabricantes de equipos originales agrupan cada vez más almacenamiento, controles y acuerdos de servicio a largo plazo, lo que refleja la preferencia de los compradores por soluciones de resiliencia llave en mano.

La innovación en espacios no explorados se centra en las celdas de combustible de hidrógeno y las microrredes con capacidad de funcionamiento en isla. Ballard Power Systems firmó un acuerdo de suministro con Sierra Northern Railway para repotenciar locomotoras diésel, destacando los efectos secundarios tecnológicos en el transporte pesado. Los proveedores de celdas de combustible atraen a los operadores de centros de datos que requieren respaldo sin emisiones pero insisten en una fiabilidad de cinco nueves. Los participantes del mercado capaces de orquestar generación, almacenamiento y carga mediante plataformas basadas en la nube están mejor posicionados para capturar márgenes premium.

Líderes de la Industria de Generación Distribuida de Energía

Ansaldo Energia SpA

Ballard Power Systems Inc.

Caterpillar Inc.

Siemens AG

General Electric Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las aperturas regulatorias que formalizan la compensación por exportación y el acceso a la red crean espacio para proyectos on-grid detrás del contador, particularmente en mercados emergentes donde la adopción de generación distribuida (DG) ha sido limitada por la incertidumbre tarifaria. Las Regulaciones de Facturación Neta 2026 de Nigeria (vigentes desde junio de 2026 por la Comisión Reguladora de Electricidad de Nigeria) establecen un mecanismo para que los consumidores elegibles generen energía renovable y exporten el excedente mediante medición neta bidireccional, apoyando a sitios comerciales e institucionales que pueden combinar fotovoltaica en tejado con almacenamiento y controles para optimizar el autoconsumo y los créditos en factura.

Una segunda área de oportunidad es la integración y planificación impulsadas por software, que puede reducir la friction técnica a medida que aumenta la penetración de la DG y la interconexión se vuelve más exigente. Métodos revisados por pares han identificado ganancias medibles derivadas de la coordinación descentralizada y la optimización multietapa para la expansión de la distribución y la co-ubicación de DER, incluidas reducciones de costos y mejores resultados de ingresos para inversores en redes modeladas. Esto se alinea con un cambio hacia soluciones agrupadas que combinan generación, almacenamiento y software de control (incluidos DERMS y controladores de microrredes), dirigidas a microrredes integradas, inversores interactivos con la red, y despliegues de resiliencia en centros de datos y telecomunicaciones, donde el rendimiento operativo y la optimización del despacho son criterios de compra clave.

Desarrollos recientes del sector

- Junio de 2026: Ballard Power Systems firmó un acuerdo definitivo para adquirir GeoPura, con sede en el Reino Unido, proveedor de soluciones de energía de emisión cero basadas en hidrógeno, por un valor empresarial de aproximadamente 301.1 millones de GBP. El acuerdo amplía la presencia de Ballard más allá de las pilas de celdas de combustible hacia ofertas de energía integradas y servicios. También refuerza su posicionamiento en aplicaciones distribuidas y fuera de la red, donde los clientes adquieren tiempo de actividad como una solución empaquetada.

- Junio de 2026: Ballard Power Systems recibió un pedido de 15 MW de sistemas de celdas de combustible para generación de energía estacionaria fuera de la red, con entregas que comienzan en la segunda mitad de 2026. El pedido refuerza el interés comercial por la energía distribuida basada en hidrógeno en aplicaciones que priorizan el desplazamiento de diésel y la alta disponibilidad.

- Junio de 2025: Ballard Power Systems acordó suministrar 1.5 MW de motores de celdas de combustible a Sierra Northern Railway para la modernización de locomotoras de hidrógeno. Aunque el uso final es ferroviario, el contrato respalda la escalabilidad de los módulos de energía de celdas de combustible y las cadenas de suministro que también atienden despliegues de generación distribuida estacionaria.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por sistemas de generación de energía distribuida que producen electricidad cerca de donde se utiliza, incluidas las ventas de equipos y sistemas relacionados vinculadas a estas instalaciones en las principales regiones.

Exclusiones de alcance: Las grandes plantas de generación centralizadas a escala de servicios públicos y la infraestructura de transmisión masiva se excluyen de este dimensionamiento.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar Fotovoltaica (Tejados e Instalaciones en Suelo ≤5 MW)

- Turbinas Eólicas (≤5 MW)

- Microturbinas

- Turbinas de Gas (≤50 MW)

- Celdas de Combustible (PEMFC, SOFC, Otras)

- Grupos Electrógenos Diésel

- Grupos Electrógenos de Gas Natural

- Hidrocinética e Hidroeléctrica de Pequeña Escala (≤10 MW)

- Otros (Biomasa de Calor y Energía Combinados, Motores Stirling)

- Por Potencia Nominal

- 0 a 100 kW

- 101 a 1.000 kW

- Más de 1.000 kW

- Por Tipo de Combustible

- Renovable

- No Renovable

- Por Conectividad

- Conectado a la Red

- Fuera de la Red y Remoto

- Por Usuario Final

- Residencial

- Comercial e Institucional

- Industrial y Manufacturero

- Servicios Públicos y Picos/Reservas de Productores Independientes de Energía

- Telecomunicaciones y Centros de Datos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir una visión externa de la demanda y las señales de política que influyen en la adopción de la generación distribuida, y luego para anclar supuestos clave como los tamaños promedio de los sistemas y la dirección de los costos. Nos apoyamos en fuentes públicas como las publicaciones de la Agencia Internacional de Energía, datos de la Administración de Información Energética de EE. UU., indicadores energéticos del Banco Mundial, estadísticas de la Agencia Internacional de Energías Renovables y series comerciales de UN Comtrade para categorías de equipos relevantes.

Junto con esto, revisamos presentaciones corporativas y para inversores para entender la combinación tecnológica y la exposición regional, y verificamos sitios de prensa y asociaciones industriales de reputación para cambios de política y anuncios de proyectos. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros e inteligencia empresarial, noticias y finanzas, bases de datos de patentes y registros de importación y exportación a nivel de envío para verificar cruzadamente la actividad de proveedores y los movimientos de precios, en lugar de depender de un solo dato. Las fuentes mencionadas son solo ilustrativas, y se utilizaron muchas otras referencias para recopilar datos, validar supuestos y aclarar preguntas abiertas.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se considera generación distribuida en decisiones de compra reales, y en verificar cómo están cambiando los precios, los plazos de entrega y los tiempos de interconexión por región. Hablamos con una combinación de fabricantes, integradores y equipos de EPC, además de empresas de servicios públicos y reguladores, y también incluimos a grandes usuarios finales en APAC, EMEA y las Américas, para que los hallazgos documentales pudieran corregirse, las brechas pudieran llenarse, y los supuestos finales pudieran someterse a pruebas de estrés frente al comportamiento actual de pedidos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 13% | APAC: 43% |

| Nivel medio: 49% | Líderes funcionales/de unidad: 36% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 51% | Américas: 20% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo que reconstruye el gasto direccionable en generación distribuida utilizando el crecimiento de la demanda eléctrica a nivel país, las adiciones de capacidad distribuida y las curvas de costos tecnológicos, y luego se ajusta según las realidades regionales de política e interconexión. Para mantener los totales realistas, los resultados se corroboran con verificaciones selectivas de abajo hacia arriba, como la consolidación de una muestra de ingresos de proveedores, verificaciones de canal con instaladores, y una aproximación de precio de venta promedio (ASP) multiplicado por volumen para los principales tipos de equipos.

Los insumos relevantes en este mercado incluyen la confiabilidad de la red y la frecuencia de interrupciones (que afecta las compras de respaldo y resiliencia), los diferenciales de precios de combustible y electricidad frente a las tarifas locales, los tiempos de ciclo de permisos e interconexión, los incentivos para renovables in situ y CHP, y el ciclo de reemplazo de la base instalada de generadores y turbinas pequeñas. Cuando una aproximación de abajo hacia arriba está incompleta, las brechas se manejan aplicando ratios de adopción de mercados similares, revisándolos luego con encuestados primarios para que la penetración implícita se mantenga alineada con lo que realmente se está pidiendo.

Para el pronóstico, se utiliza el análisis de escenarios para reflejar las condiciones de política y de red que pueden cambiar rápidamente la adopción, y los escenarios se configuran según las opiniones de expertos sobre la dirección esperada de los costos de renovables, los rangos de precios del gas y las inversiones regionales en confiabilidad. La trayectoria de pronóstico final se selecciona solo después de que la utilización y el ritmo de despliegue implícitos se mantengan consistentes con las tendencias históricas y las señales de la cartera de proyectos a corto plazo recopiladas durante las entrevistas.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales independientes, de modo que los totales del modelo se verifican frente a las adiciones de capacidad, los patrones de comercio y envío, y los comentarios de los proveedores sobre las carteras de pedidos. Si alguna región muestra un salto inusual, se vuelven a probar los factores determinantes, y se utilizan llamadas de seguimiento para confirmar si se trata de un efecto puntual de un proyecto o de un cambio estructural.

Antes de la aprobación final, el trabajo pasa por revisiones de analistas en múltiples etapas que buscan fallos lógicos en los supuestos, conversiones de moneda inconsistentes y desajustes entre las tendencias de precios y volumen. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, tras lo cual se completa una verificación final previa a la entrega para que el cliente reciba la visión más reciente.

Tamaño del mercado de generación de energía distribuida de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para la generación de energía distribuida pueden parecer muy distintos incluso cuando la etiqueta del tema suena igual, porque las tecnologías incluidas, el tratamiento de los sistemas conectados a la red frente a los sistemas aislados, y la base de precios pueden variar entre estudios. Las diferencias también aparecen cuando una estimación se basa más en métricas de capacidad y otra se basa más en ingresos, lo cual puede moverse en direcciones opuestas durante las caídas de costos.

La generación centralizada a gran escala de servicios públicos queda fuera del alcance de Mordor Intelligence, lo cual es una de las razones por las que el valor de 2026 puede diferir de las estimaciones que combinan las expansiones a escala de servicios públicos en el mismo total. La dispersión también se debe a si un estudio cuenta solo los ingresos de equipos en el punto de venta, o si también incluye servicios recurrentes, mano de obra de instalación e infraestructura de microrredes más amplia, seguido de cuán agresivamente se modela la futura compresión del ASP y qué año de moneda se aplica en las conversiones.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 298.54 mil millones de USD (2026) | |

| Consultora Global A | 312.40 mil millones de USD (2024) | Utiliza un año base anterior y una lista amplia de tecnologías que puede incorporar implícitamente temas adyacentes de energía distribuida, y la construcción de ingresos puede depender más de totales declarados que de verificaciones de adopción y precios región por región. |

| Editorial Sectorial B | 321.46 mil millones de USD (2023) | Fija el dimensionamiento en un año base y un mapa de segmentos diferentes, y la definición puede combinar múltiples fuentes de energía y tipos de conectividad sin separar de manera consistente los sistemas distribuidos de la generación de mayor escala o de un alcance centrado en servicios. |

La tabla muestra que las mayores diferencias provienen de qué se cuenta como generación distribuida, el año utilizado como punto de partida y cómo se maneja la evolución de precios durante el pronóstico. Al mantener el alcance vinculado a sistemas ubicados cerca de la carga y al verificar el volumen y los precios implícitos frente a señales independientes, la cifra final se mantiene trazable a insumos claros que pueden volver a probarse cuando cambian las condiciones del mercado.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de generación distribuida de energía?

El tamaño del mercado de generación distribuida de energía se sitúa en USD 298,54 mil millones en 2026 y está en camino de alcanzar USD 428,64 mil millones en 2031.

¿Qué región lidera el mercado de generación distribuida de energía?

Asia-Pacífico ocupa el liderazgo con una participación de ingresos del 43,55% en 2025, impulsada por la fabricación de energía solar de bajo costo y el rápido crecimiento de la demanda de electricidad.

¿Qué segmento tecnológico crece más rápido?

Las celdas de combustible registran la mayor CAGR del 11,25% hasta 2031, impulsadas por las inversiones en centros de datos y en la economía del hidrógeno.

¿Por qué los centros de datos adoptan la generación distribuida?

Los operadores de centros de datos despliegan microrredes in situ para garantizar una fiabilidad de cinco nueves, protegerse de los volátiles precios de la energía y cumplir los compromisos de descarbonización.

¿Cómo afectan los retrasos en la interconexión al mercado?

Una cola global de 3.000 GW y el aumento de los costos de los estudios empujan a muchos proyectos de generación distribuida a adoptar configuraciones híbridas o fuera de la red mientras los reguladores trabajan en medidas de reforma de las colas.

Última actualización de la página el: