Tamaño y Participación del Mercado de Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 11.17 Mil gigavatios |

| Volumen del Mercado (2031) | 16.83 Mil gigavatios |

| Tasa de crecimiento (2026 - 2031) | 8.55% CAGR |

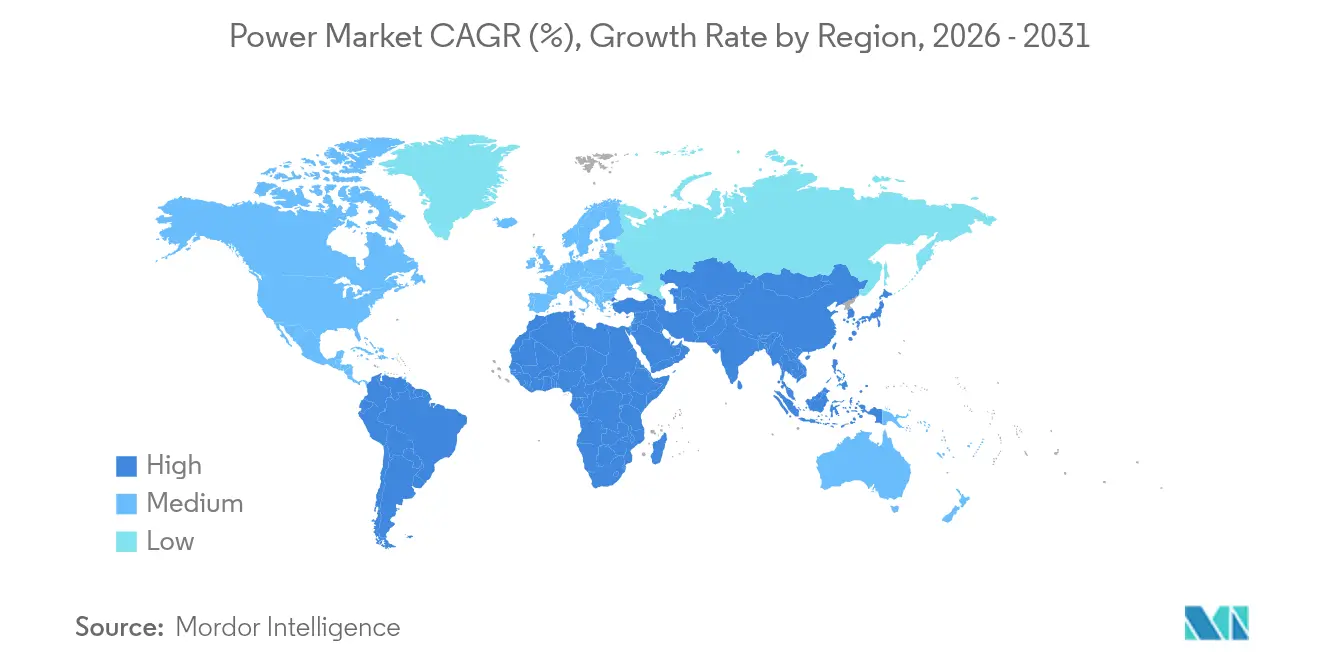

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía por Mordor Intelligence

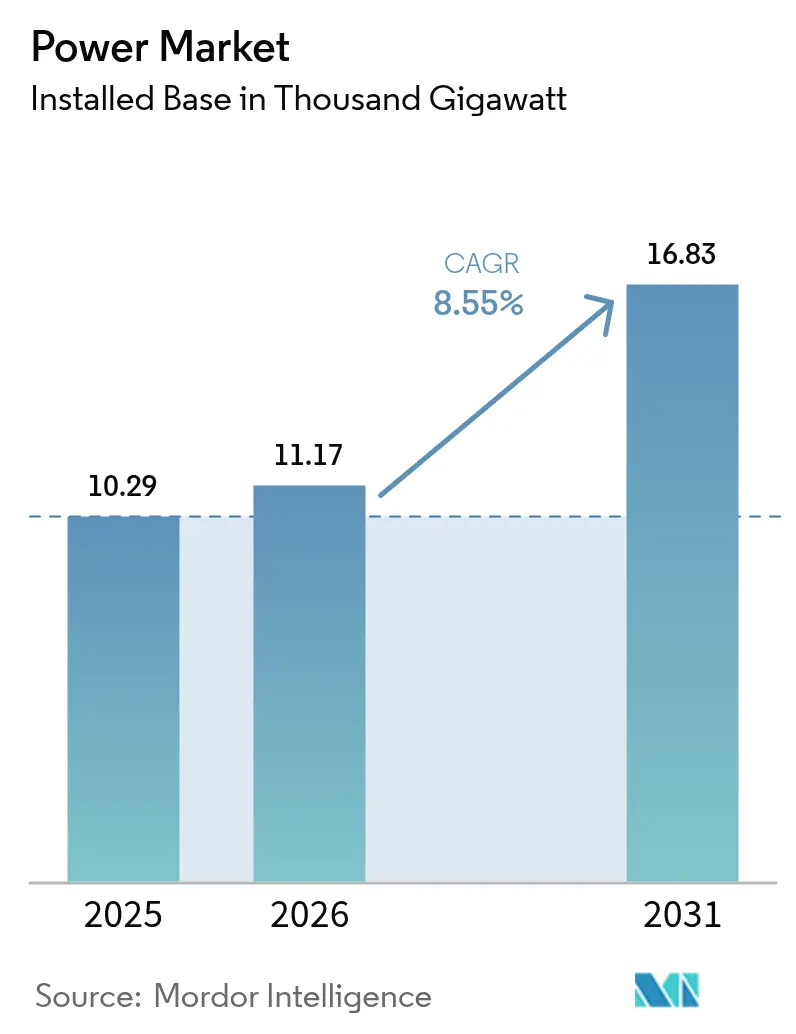

El Mercado de Energía fue valorado en 10,29 mil gigavatios en 2025 y se estima que crecerá desde 11,17 mil gigavatios en 2026 hasta alcanzar los 16,83 mil gigavatios en 2031, a una CAGR del 8,55% durante el período de pronóstico (2026-2031).

El crecimiento de la capacidad se deriva de la creciente demanda de electricidad generada por la construcción de centros de datos, la electrificación industrial y la adopción temprana del hidrógeno verde. Las renovables representan casi la mitad de toda la nueva capacidad y se benefician de las pronunciadas reducciones en los costos de almacenamiento en baterías que habilitan la flexibilidad de la red durante múltiples horas. Los fondos soberanos de riqueza y los fondos de pensiones continúan canalizando 180.000 millones de USD al año en actualizaciones de redes de alta tensión, intensificando la competencia en el segmento de transmisión. Al mismo tiempo, los cuellos de botella en la red y la lentitud en la concesión de permisos amenazan con paralizar el 23% de los proyectos de energía limpia aprobados, poniendo de manifiesto un desajuste entre las ambiciones de generación y la disponibilidad de infraestructura.

Conclusiones Clave del Informe

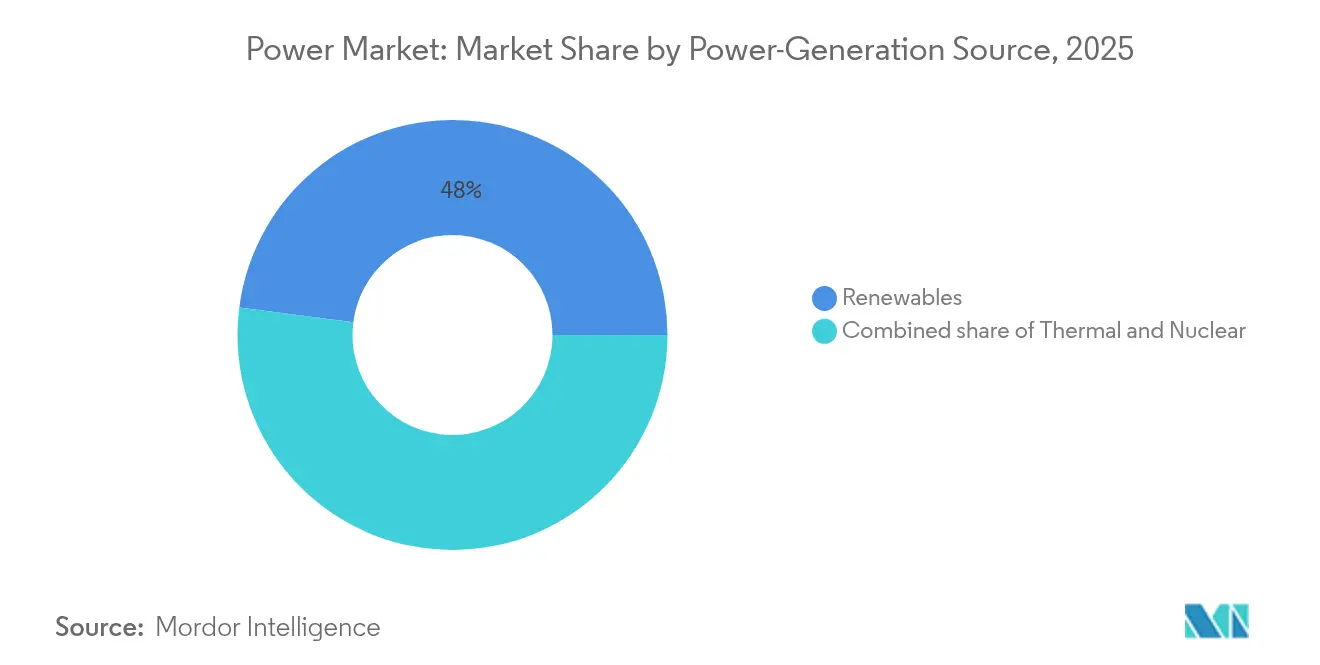

- Por fuente de generación de energía, las renovables representaron el 47,95% de la participación de ingresos en 2025, mientras que se proyecta que la energía eólica marina se expanda a una CAGR del 23,10% hasta 2031.

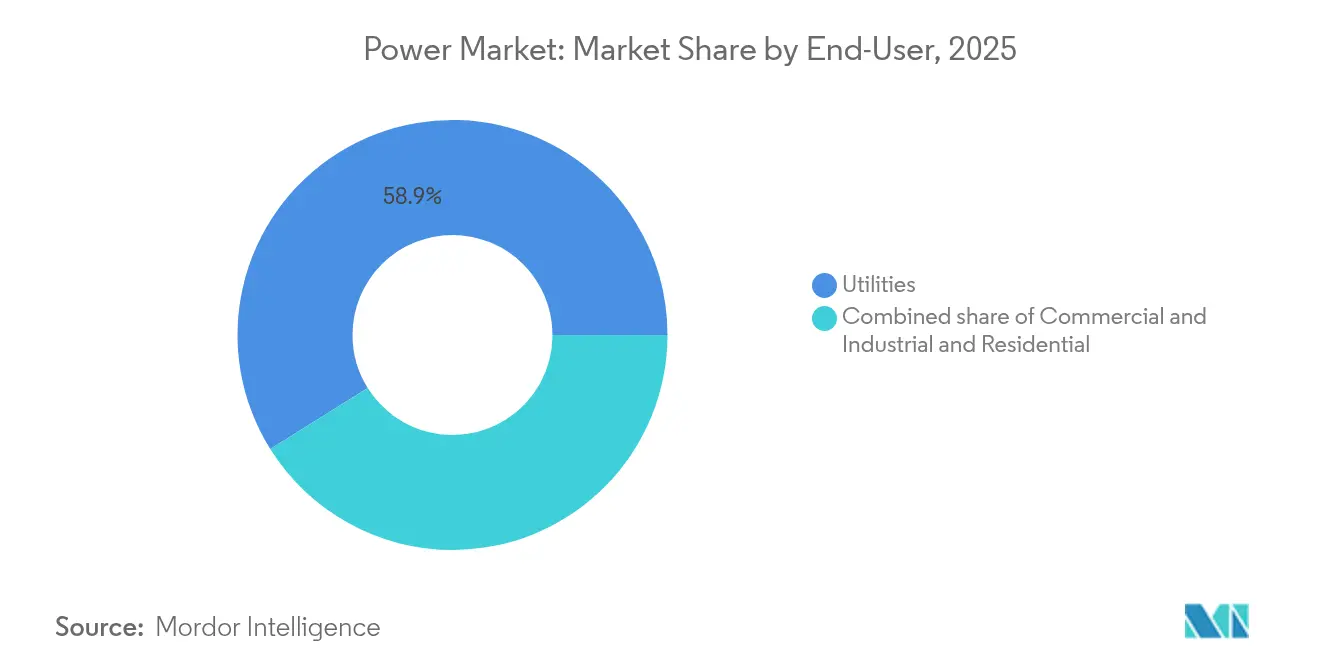

- Por usuario final, las empresas de servicios públicos mantuvieron el 58,90% de la participación en el mercado global de energía en 2025, mientras que se prevé que la demanda residencial crezca a una CAGR del 12,35% hasta 2031.

- Por geografía, Asia-Pacífico lideró con el 44,20% del tamaño del mercado global de energía en 2025, y América del Sur avanza a una CAGR del 15,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda explosiva de electricidad en centros de datos | +2.1% | Global, concentrada en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Electrificación del calor industrial y el transporte | +1.8% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Oleadas de subsidios gubernamentales para energía limpia | +1.5% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Rápida reducción de costos en almacenamiento de baterías a escala de servicios públicos | +1.2% | Global, adopción más rápida en Asia-Pacífico y Australia | Corto plazo (≤ 2 años) |

| Construcción de superredes HVDC transfronterizas | +0.9% | Europa, América del Norte, corredores seleccionados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Construcción de electrolizadores de hidrógeno verde | +0.7% | Europa, Oriente Medio, Australia, Chile | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento Explosivo de la Demanda de Electricidad en Centros de Datos

Los centros de datos consumieron 460 TWh en 2024, equivaliendo a la carga anual total de Argentina y representando el 2% de la electricidad mundial.[1]Agencia Internacional de Energía, "Consumo de Electricidad en Centros de Datos," iea.org Los campus de hiperescala modernos ahora demandan entre 100 y 200 MW de energía continua, lo que obliga a las empresas de servicios públicos a renegociar las reglas de interconexión y agilizar las actualizaciones de subestaciones. Los compradores corporativos contrataron 23,7 GW de energía limpia en 2024, dado que los gigantes tecnológicos eludieron los modelos de suministro tradicionales de las empresas de servicios públicos para asegurar renovables las 24 horas del día, los 7 días de la semana. El "corredor de centros de datos" de Virginia ya absorbe el 25% de la generación estatal, lo que llevó a los reguladores a revisar las reglas de participación en el mercado de capacidad [PJM.com]. Estas cargas concentradas aumentan el riesgo de estabilidad de tensión y elevan los precios de los contratos de capacidad premium que se trasladan a las tarifas minoristas. El mercado global de energía se está recalibrando, por tanto, en torno a picos de carga de base localizados que eran infrecuentes hace una década.

Electrificación del Calor Industrial y el Transporte

Los hornos de arco eléctrico captaron el 73% de la nueva capacidad siderúrgica en 2024, y las bombas de calor desplazaron al gas natural en el 40% de las renovaciones de calefacción industrial europeas. En el ámbito de la movilidad, 14,1 millones de vehículos eléctricos añadieron 85 TWh de demanda neta, aunque proporcionaron 280 GWh de almacenamiento vehicular a la red que contribuyó a reducir los picos vespertinos. Las redes nórdicas ilustran la convergencia: la carga sincronizada de vehículos eléctricos y los ciclos de bombas de calor industriales crean picos de consumo agrupados temporalmente que se equilibran mediante señales tarifarias granulares y despacho basado en inteligencia artificial. Las fundiciones de aluminio y los complejos químicos ya se están relocalizando en zonas ricas en energía eólica para aprovechar energía renovable económica y firme, asegurando contratos de largo plazo de 15 a 20 años que sustentan la expansión de la transmisión local. A medida que patrones similares se replican en todo el mundo, el mercado global de energía anticipa incrementos sostenidos del 15 al 20% en el consumo industrial que requieren 45.000 millones de USD anuales en refuerzo de la distribución.

Oleadas de Subsidios Gubernamentales para Energía Limpia

Estados Unidos destinó 369.000 millones de USD a incentivos de energía limpia en el marco de la Ley de Reducción de la Inflación, catalizando el anuncio de 272 GW de nuevos proyectos en 2024. El programa REPowerEU de Europa canalizó 300.000 millones de EUR hacia la aceleración de las renovables y el refuerzo de la red, mientras que China fijó como objetivo 1.200 GW de nueva capacidad verde para 2030 con 440.000 millones de USD en créditos preferenciales. Los picos de demanda impulsados por los subsidios elevaron las instalaciones solares de Estados Unidos en un 75% en 2024; sin embargo, las horas de precios negativos dominaron el 67% de las operaciones del mercado diario europeo, poniendo de manifiesto fallas en el diseño del mercado. La concentración geográfica de los incentivos también ha reconfigurado los mapas de fabricación, dejando el 85% de la producción mundial de módulos fotovoltaicos dentro de países que subvencionan fábricas locales. Estas asimetrías de política configuran el próximo tramo de crecimiento del mercado global de energía al dirigir el capital hacia tecnologías y regiones con subsidios abundantes.

Rápida Reducción de Costos en Almacenamiento de Baterías a Escala de Servicios Públicos

Los costos de los paquetes de baterías cayeron un 89% desde 2010, alcanzando 132 USD/kWh en 2024 y haciendo que los sistemas de 4 horas sean más económicos que las plantas de gas de pico en 23 estados de Estados Unidos. Las instalaciones anuales se dispararon a 42 GW, lideradas por 22 GW en China y 9,4 GW en Estados Unidos, y permitieron a los operadores capturar diferenciales de 180 USD/MWh entre el exceso de oferta solar al mediodía y las rampas vespertinas. El riesgo de materias primas, sin embargo, se intensificó a medida que los precios del litio fluctuaron un 340% durante el año, ampliando las bandas de TIR de los proyectos e impulsando el interés en las químicas de iones de sodio y de hierro-aire. Mientras tanto, los mandatos de duración se amplían; California por sí sola requiere 11,5 GW de almacenamiento de múltiples días para 2026 a fin de afrontar períodos prolongados de baja generación renovable. Estos vectores de costo y política amplifican conjuntamente la influencia del almacenamiento en el mercado global de energía, inclinando la economía de las nuevas construcciones de manera decisiva hacia las tecnologías limpias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la red y retrasos en permisos | -1.40% | Global, agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de minerales críticos | -1.10% | Global, suministro concentrado en pocos países | Mediano plazo (2-4 años) |

| Aumento del vertimiento de renovables en redes saturadas | -0.80% | Europa, California, mercados seleccionados de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Variabilidad hidroeléctrica inducida por el clima | -0.60% | Global, severa en regiones propensas a sequías | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Red y Retrasos en Permisos

Las restricciones de transmisión dejaron fuera de servicio 127 GW de renovables con proyectos listos para construir en 2024, lo que se tradujo en un retraso de inversión de 340.000 millones de USD. Las colas de interconexión en Estados Unidos se dispararon a 2.600 GW, cinco veces la capacidad actual de la red, con ciclos de estudio promedio que se extienden a 5,2 años.[2]Comisión Federal Reguladora de Energía, "Evaluación de la Cola de Interconexión 2025," ferc.gov Las líneas transfronterizas europeas operaron al 95% de utilización durante las horas de viento fuerte, forzando 47 TWh de vertimiento, en particular en España y Alemania. Los legisladores reaccionaron limitando los períodos de revisión a 12 meses para los proyectos pre-zonificados bajo la Ley de Industria Neta Cero de la UE; sin embargo, la oposición comunitaria todavía retrasa uno de cada cuatro proyectos de construcción HVDC. Si no se abordan, estos cuellos de botella podrían socavar la trayectoria de descarbonización del mercado global de energía al diferir el capital y erosionar la confianza de los inversores.

Volatilidad en la Cadena de Suministro de Minerales Críticos

Los precios del carbonato de litio fluctuaron entre 17.000 y 58.000 USD por tonelada en 2024, desestabilizando la economía de las ofertas de baterías y llevando a estrategias de cobertura en los proyectos. China controla el 87% del procesamiento de tierras raras, dejando a los fabricantes de equipos originales de turbinas eólicas expuestos al riesgo geopolítico. Los déficits de cobre podrían alcanzar 6,5 millones de toneladas anuales para 2030, dado que los tiempos medios de desarrollo de minas son de 16 años. Las democracias ricas en recursos, incluidas Australia y Canadá, comprometieron 28.000 millones de USD para ampliar la refinación, pero los permisos ambientales ya han paralizado el 34% de las minas de litio propuestas por más de dos años. La fragilidad de la cadena de suministro modera, por tanto, el impulso del mercado global de energía, aumentando la incertidumbre de costos en baterías, energía eólica y conductores de red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Generación de Energía: Las Renovables Impulsan la Expansión de la Capacidad

Las renovables representaron el 47,95% de la capacidad instalada en 2025 y se están expandiendo a una CAGR del 13,70% hasta 2031, respaldadas por un récord de 346 GW de nueva energía solar y 116 GW de energía eólica puestos en marcha durante el año. La energía solar fotovoltaica, más económica que el gas marginal en la mayoría de las regiones, domina el suministro diurno y comprime los diferenciales de precios pico. La energía eólica desempeña el papel complementario durante las horas vespertinas, aunque los desafíos de integración aumentan a medida que la producción variable supera el 30% de las matrices nacionales en 15 países. La energía eólica marina, que crece a una CAGR del 23,10%, capta emplazamientos en aguas profundas mediante cimentaciones flotantes, acelerando su adopción en Japón, Corea del Sur y California. Al mismo tiempo, las reactivaciones nucleares y los proyectos piloto de reactores modulares pequeños añaden una vía incipiente pero estratégica para la generación firme con bajas emisiones de carbono que puede anclar contratos de calor industrial. Las plantas de carbón y petróleo continúan retirándose o reconvirtiéndose; 47 GW de capacidad de carbón anunciaron conversiones de co-combustión con hidrógeno en 2024, aunque la viabilidad comercial sigue ligada a precios del carbono superiores a 80 USD por tonelada.

La alta penetración de renovables inclina la planificación hacia activos de flexibilidad. Los operadores de red de todo el mundo necesitarán 2,8 billones de USD en inversión acumulada para baterías, hidroeléctrica de bombeo, respuesta a la demanda e interconectores ampliados durante el período 2026-2031. La integración del almacenamiento en baterías suaviza el exceso de oferta solar al mediodía, mientras que los enlaces HVDC transfronterizos trasladan el excedente eólico a los centros de carga. A medida que estos mecanismos escalan, el mercado global de energía incorpora resiliencia a través de conjuntos de recursos diversificados en lugar de la dependencia de un único combustible. El auge de las renovables, por tanto, redefine la asignación de capital, los marcos regulatorios y la formación de precios en los mercados de electricidad globales.

Por Usuario Final: El Dominio de las Empresas de Servicios Públicos se Encuentra con el Crecimiento Residencial

Las empresas de servicios públicos retuvieron el 58,90% de la demanda de 2025 y actúan como guardianes de la transmisión y el comercio mayorista. Sin embargo, el segmento residencial crece a una CAGR del 12,35% a medida que las bombas de calor, los cargadores de vehículos eléctricos y la energía solar en techos se proliferan en las economías avanzadas. La generación detrás del medidor alcanzó los 180 GW en 2024, y los agregadores de plantas de energía virtuales están uniendo estos recursos en grupos despachables que ofertan en los mercados en tiempo real. Los compradores corporativos, principalmente operadores de centros de datos e industria pesada, firmaron 23,7 GW de acuerdos de compra de energía renovable durante el año, eludiendo a las empresas de servicios públicos para acceder directamente a las plantas de energía. Este cambio reduce los ingresos de las empresas de servicios públicos derivados de las ventas volumétricas tradicionales, pero abre nuevas fuentes de ingresos en servicios de red, orquestación del almacenamiento y tarifas dinámicas.

Los reguladores evolucionan en respuesta, reduciendo los créditos de medición neta y añadiendo cargos de acceso a la red para reflejar el mantenimiento de la distribución. Las empresas de servicios públicos responden con programas de respuesta a la demanda y sistemas de gestión de recursos energéticos distribuidos que monetizan la flexibilidad del prosumidor. Mientras tanto, las megacargas industriales, como los electrolizadores y los hornos de arco eléctrico, se agrupan cerca de los centros de energía renovable, exigiendo interconexiones a medida y reservas de capacidad a largo plazo. Como resultado, el mercado global de energía pivota desde cadenas de suministro unidireccionales hacia flujos bidireccionales donde cada cliente puede simultáneamente consumir, almacenar y producir electricidad. Este panorama fluido obliga a los actores establecidos a perfeccionar los precios, ampliar las capacidades digitales y adoptar modelos de negocio de plataforma.

Análisis Geográfico

Asia-Pacífico lideró el mercado global de energía con el 44,20% de la participación en capacidad en 2025, anclada por el parque de 1.411 GW de China y los 425 GW de India. China puso en marcha 216 GW de nuevas renovables durante el año, más que la base instalada de Alemania, aunque también añadió 47 GW de carbón para salvaguardar la inercia de la red. India, por el contrario, equilibra la ambición solar con licitaciones regionales de baterías que apuntan a 50 GWh de almacenamiento para 2026. Japón y Corea del Sur apuestan por la energía eólica marina y la energía nuclear avanzada para reducir la dependencia de combustibles importados; Japón tiene la intención de alcanzar 45 GW de turbinas eólicas marinas para 2040, mientras que Corea del Sur experimenta con 12 GW de energía solar flotante. La tensión de integración de la región sigue siendo alta, con un vertimiento de renovables superior al 8,2% en el noroeste de China debido a la limitada capacidad de transmisión, lo que subraya la urgencia de las líneas HVDC interprovinciales.

América del Sur emergió como el segmento de más rápido crecimiento del mercado global de energía con una CAGR del 15,10%, impulsada por los centros de hidrógeno verde en Chile y la demanda de almacenamiento en red impulsada por el litio en Argentina y Brasil. Brasil cuenta con 195 GW de capacidad instalada, aprovechando la energía eólica e hidroeléctrica de bajo costo para descarbonizar la minería y la agricultura. El auge solar del desierto de Atacama en Chile suministra tanto las cargas mineras como las terminales de exportación de hidrógeno, logrando costos nivelados inferiores a 30 USD/MWh. Más allá de las renovables, el gas de esquisto de la formación Vaca Muerta en Argentina sustenta adiciones de capacidad firme que estabilizan una flota de generación cada vez más variable. Los interconectores transfronterizos, incluido el HVDC Andes-Pacífico, facilitan el comercio regional que optimiza la hidroeléctrica entre las estaciones húmedas y secas.

Europa mantuvo el 22,80% de la capacidad global en 2025, concentrándose en actualizaciones de flexibilidad y seguridad energética tras la crisis del gas de 2022. Alemania instaló 17 GW de renovables mientras se apoyaba en la hidroeléctrica nórdica y las importaciones de energía nuclear francesa para equilibrar la frecuencia. El Reino Unido añadió 3,2 GW de energía eólica marina, consolidando su liderazgo en cimentaciones flotantes. Sin embargo, las redes maduras enfrentan una saturación creciente; las horas de precios negativos proliferan, la economía del almacenamiento mejora y los mercados mayoristas se afanan por reconfigurar los períodos de liquidación a cinco minutos. América del Norte y Oriente Medio y África tienen menor participación pero representan un prometedor crecimiento. Estados Unidos instaló 32 GW de renovables en 2024, impulsado por los créditos fiscales de la Ley de Reducción de la Inflación, y los Emiratos Árabes Unidos incorporaron 5,6 GW de energía solar en su hoja de ruta de neutralidad de carbono para 2071. La diversificación regional, por tanto, protege al mercado global de energía frente a perturbaciones de política o recursos en cualquier geografía.

Panorama Competitivo

La propiedad de la generación permanece fragmentada incluso cuando la transmisión se consolida. Las empresas estatales controlan el 65% de la infraestructura de red, mientras que los desarrolladores privados poseen la mayor parte de las carteras de renovables. Las 10 principales empresas de ingeniería, aprovisionamiento y construcción (EPC) solar gestionaron únicamente el 23% de los despliegues de 2024, lo que señala una baja concentración en la generación. Por el contrario, los equipos HVDC son oligopólicos: los tres mayores proveedores enviaron el 67% de las estaciones convertidoras el año pasado. Las empresas de servicios públicos como Enel y NextEra continúan desprendiéndose de plantas de carbón y gas para enfatizar las renovables, el almacenamiento y las plataformas de red digitales, lo que indica giros estratégicos desde la intensidad en activos hacia la orientación al servicio.

La convergencia tecnológica intensifica la rivalidad. Los desarrolladores de renovables con almacenamiento en baterías integrado ahora compiten directamente con los generadores térmicos en los mercados de capacidad. Los operadores de plantas de energía virtuales agregan paneles fotovoltaicos en techos, cargadores de vehículos eléctricos y electrodomésticos inteligentes, gestionando carteras de múltiples GW que rivalizan con las empresas de servicios públicos de tamaño medio. Las solicitudes de patentes en almacenamiento a escala de red se dispararon un 340% en 2024, con empresas chinas dominando las nuevas químicas y empresas europeas sobresaliendo en electrónica de potencia.[3]Organización Mundial de la Propiedad Intelectual, "Patentes Globales en Almacenamiento de Energía 2025," wipo.int Las alianzas estratégicas se multiplican: Google se asocia con las empresas de servicios públicos de Nevada en respuesta a la demanda optimizada por inteligencia artificial que recorta la carga pico en un 15%. A medida que los fondos de beneficios migran de las ventas puras de energía hacia soluciones integradas, el mercado global de energía premia a las empresas que integran generación, flexibilidad y software bajo una única interfaz para el cliente.

La estructura de capital también cambia. Los fondos soberanos y los inversores de fondos de pensiones prefieren rendimientos basados en activos regulados en transmisión, adquiriendo participaciones en líneas troncales desde Australia hasta el Reino Unido. Los prestamistas de financiación de proyectos, por su parte, se enfrentan a oscilaciones en los precios de las materias primas que complican la economía de las baterías y la energía eólica, endureciendo los convenios de deuda y elevando los umbrales de cobertura de intereses. Los objetivos de descarbonización corporativa estimulan los acuerdos de compra de energía fuera de balance, impulsando una vía de financiación paralela fuera de las bases tarifarias reguladas tradicionales de las empresas de servicios públicos. En general, el tejido competitivo permanece dinámico, moldeado por la política, la tecnología y las finanzas, todos avanzando a ritmos diferentes según los segmentos.

Líderes de la Industria de la Energía

State Grid Corporation of China

Electricité de France (EDF)

Enel SpA

Engie SA

Iberdrola SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Brookfield Asset Management cerró su Fondo Global de Transición II en 20.000 millones de USD para acelerar la energía limpia, incluidos 10 GW de proyectos de renovables y almacenamiento en India a través de Evren. Los inversores clave incluyen ALTÉRRA (2.000 millones de USD) y Norges Bank (1.500 millones de USD), con 3.500 millones de USD en coinversiones, totalizando 23.500 millones de USD recaudados.

- Octubre de 2025: China completó el primer centro de datos submarino impulsado por energía eólica del mundo en Shanghái, utilizando energía eólica marina y enfriamiento con agua de mar para lograr más del 95% de electricidad verde y un PUE de ≤1,15. La instalación de 24 MW demuestra la computación submarina de bajas emisiones de carbono y allana el camino para un centro de datos submarino de 500 MW impulsado por energía eólica marina, apoyando el objetivo de Shanghái de 200 EFLOPS de capacidad de cómputo para 2027.

- Agosto de 2025: ACWA Power inició las operaciones comerciales de una cartera de energía solar fotovoltaica de 2,7 GW en Arabia Saudita, que comprende los proyectos Al Kahfah (1,4 GW), Ar Rass 2 (1 GW de un total planificado de 2 GW) y SAAD 2 (365,7 MW de 1,1 GW), en asociación con Badeel (PIF). Los proyectos, valorados en 12.200 millones de SAR (3.300 millones de USD), suministran electricidad a la Empresa de Adquisición de Energía de Arabia Saudita bajo un acuerdo de compra de energía firmado en mayo de 2023.

- Julio de 2025: ENGIE puso en marcha completamente la granja de energía eólica Red Sea Wind Energy de 650 MW en Ras Ghareb, Egipto, la más grande de Oriente Medio y África, que suministra energía a más de un millón de hogares y reduce 1,3 millones de toneladas de CO₂ al año. Desarrollado por un consorcio liderado por ENGIE y respaldado por financiadores internacionales, el proyecto opera bajo un acuerdo de compra de energía de 25 años con la Empresa Egipcia de Transmisión de Electricidad.

Alcance del Informe Global del Mercado de Energía

En general, la generación de electricidad es el proceso de producir energía eléctrica a partir de fuentes de energía primarias. Para las empresas de servicios públicos en la industria eléctrica, la generación de electricidad es el proceso de entregar (transmisión, distribución, etc.) electricidad a los usuarios finales o almacenarla. El tamaño del mercado y los pronósticos para cada segmento se han realizado en términos de capacidad instalada (GW). El alcance del informe del Mercado de Energía incluye:

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareomotriz) |

| Empresas de Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Por encima de 230 kV) |

| Sub-Transmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Fuente de Generación de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) | |

| Nuclear | ||

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareomotriz) | ||

| Por Usuario Final | Empresas de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Por encima de 230 kV) | |

| Sub-Transmisión (69 a 161 kV) | ||

| Distribución de Media Tensión (13,2 a 34,5 kV) | ||

| Distribución de Baja Tensión (Hasta 1 kV) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la capacidad proyectada del mercado global de energía para 2031?

Se pronostica que el mercado global de energía alcanzará los 16.829,74 GW para 2031, reflejando una CAGR del 8,55% desde los niveles de 2026.

¿Qué región está creciendo más rápido en nueva capacidad de energía?

América del Sur muestra el mayor crecimiento, avanzando a una CAGR del 15,10% hasta 2031 a medida que la minería de litio y las exportaciones de hidrógeno verde se expanden.

¿Qué tan dominantes son las renovables en las adiciones de nueva capacidad?

Las renovables suministraron el 73% de las adiciones de capacidad de 2024 y ya poseen el 47,95% de la capacidad instalada, con una perspectiva de CAGR del 13,70%.

¿Por qué los centros de datos están reformando los patrones de demanda de electricidad?

Las instalaciones de hiperescala ahora demandan hasta 200 MW cada una y en conjunto consumieron 460 TWh en 2024, provocando picos de carga de base localizados y actualizaciones de la red.

¿Qué papel desempeña el almacenamiento en baterías en la flexibilidad de la red?

Los costos de las baterías a escala de servicios públicos cayeron a 132 USD/kWh, habilitando 42 GW de instalaciones globales en 2024 que arbitran el exceso de oferta renovable hacia los picos de demanda vespertina.

Última actualización de la página el: