Tamaño y Participación del Mercado de Canalización de Barras Colectoras

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

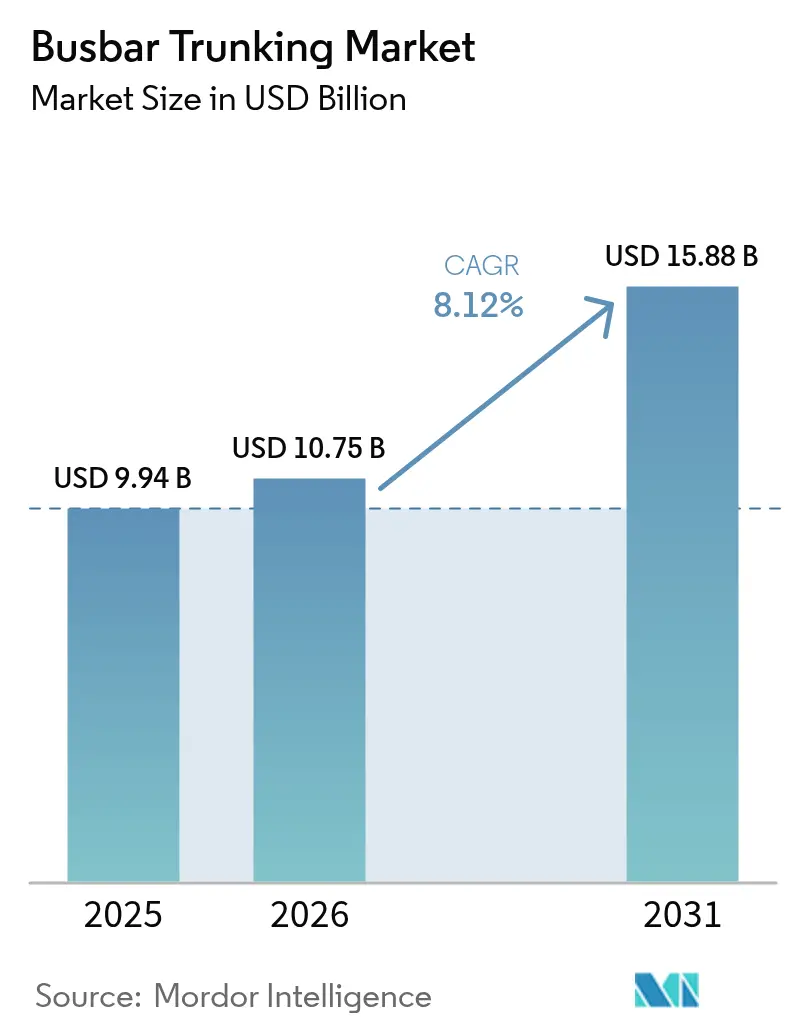

| Tamaño del Mercado (2026) | 10.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Canalización de Barras Colectoras por Mordor Intelligence

El tamaño del mercado de Canalización de Barras Colectoras en 2026 se estima en 10.750 millones de USD, creciendo desde el valor de 2025 de 9.940 millones de USD, con proyecciones para 2031 que muestran 15.880 millones de USD, creciendo a una CAGR del 8,12% durante 2026-2031.

El rápido avance en la construcción de centros de datos, la modernización de instalaciones industriales y los programas generalizados de edificios inteligentes sustentan este crecimiento. Los desarrolladores de campus de escala hipermasiva consideran ahora las barras colectoras como una opción predeterminada, ya que los conjuntos modulares ocupan menos espacio en el techo que los cables agrupados y acortan los plazos de instalación. Al mismo tiempo, los productores industriales en sectores como la química, los metales y la fabricación avanzada dependen de esta tecnología para transportar cargas de alta amperaje manteniendo los parámetros de calidad de energía críticos para la automatización. La demanda también crece en proyectos de servicios públicos y transporte que requieren productos compactos y probados contra incendios para soportar condiciones operativas adversas. Por último, una ola de digitalización —sensores IoT, análisis del estado de los activos y monitoreo de calidad de energía— impulsa a los proveedores a integrar inteligencia directamente en las barras de aluminio y cobre, creando oportunidades de servicio posventa y nuevas fuentes de ingresos.

Conclusiones Clave del Informe

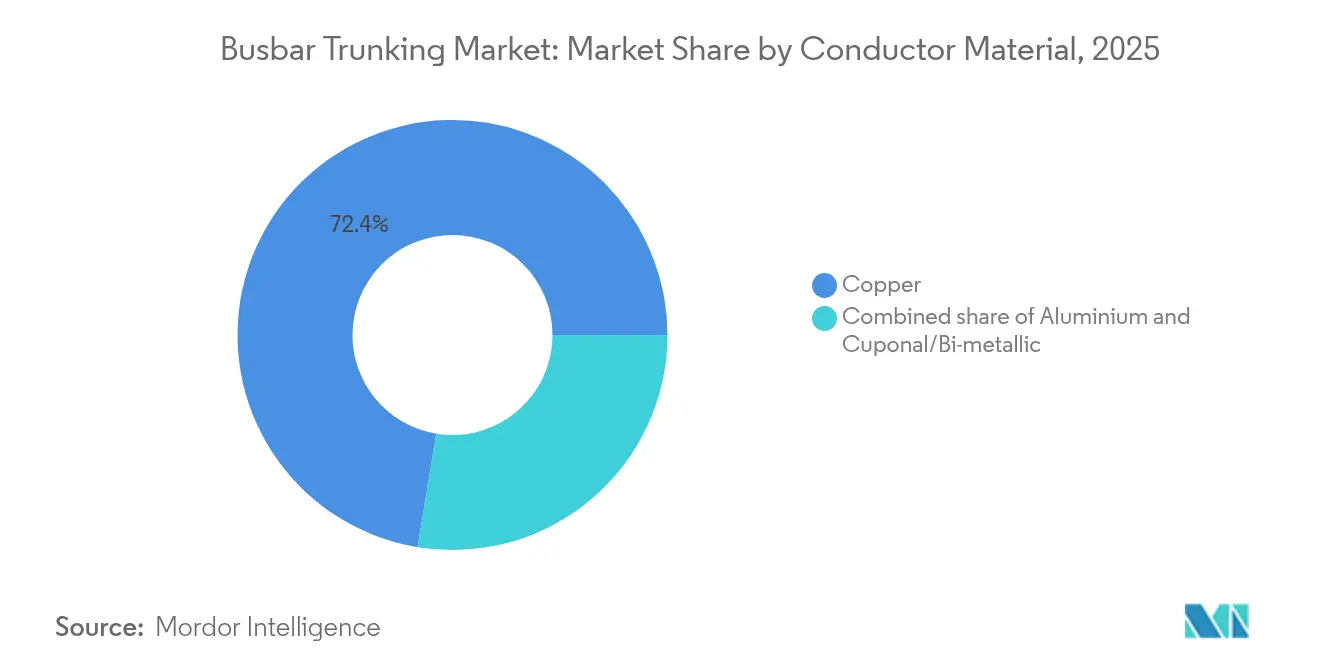

- Por material conductor, el cobre lideró con una participación de ingresos del 72,40% en 2025, mientras que se proyecta que el aluminio registre la CAGR más rápida del 8,45% hasta 2031.

- Por tipo de aislamiento, los conjuntos tipo sandwich representaron el 67,35% de la base de 2025 y están creciendo a una CAGR del 8,25% hasta el final de la década.

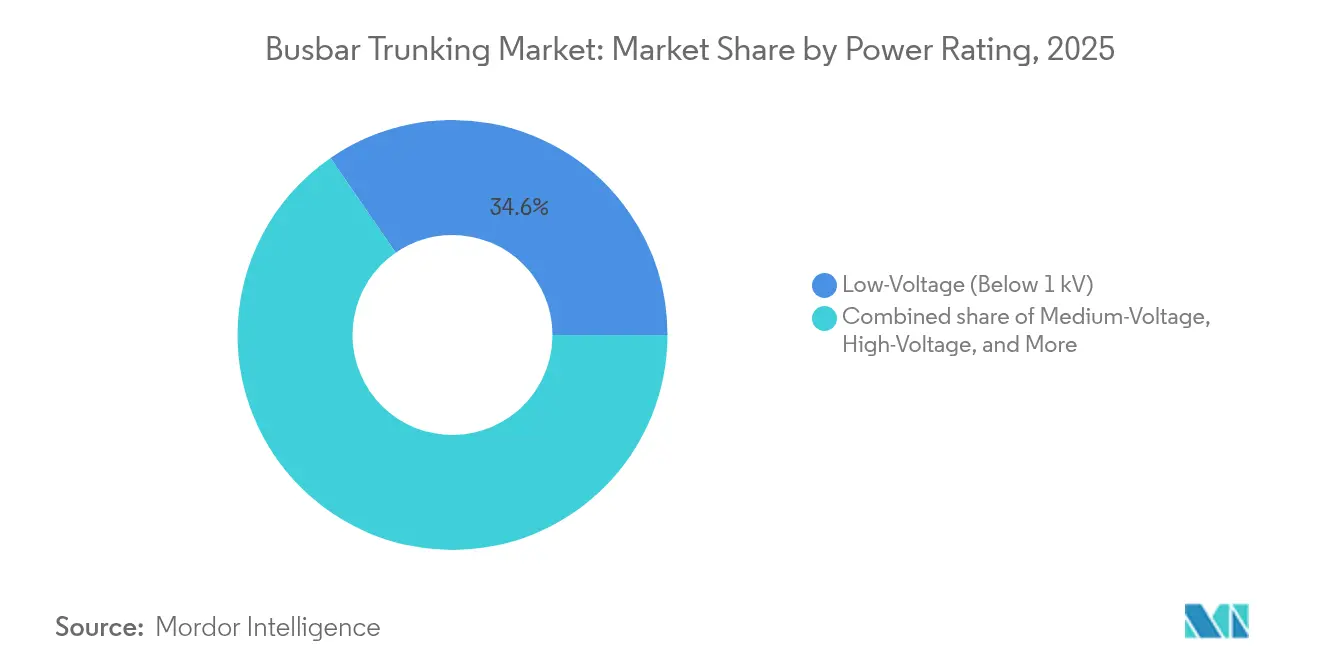

- Por clasificación de potencia, las configuraciones de baja tensión por debajo de 1 kV representaron el 34,60% de la demanda de 2025, mientras que se espera que el segmento de alta tensión por encima de 35 kV avance a una CAGR del 9,05%.

- Por usuario final, las instalaciones industriales retuvieron una participación del 41,30% en 2025, aunque se prevé que el segmento comercial se expanda a una CAGR del 9,35% hasta 2031.

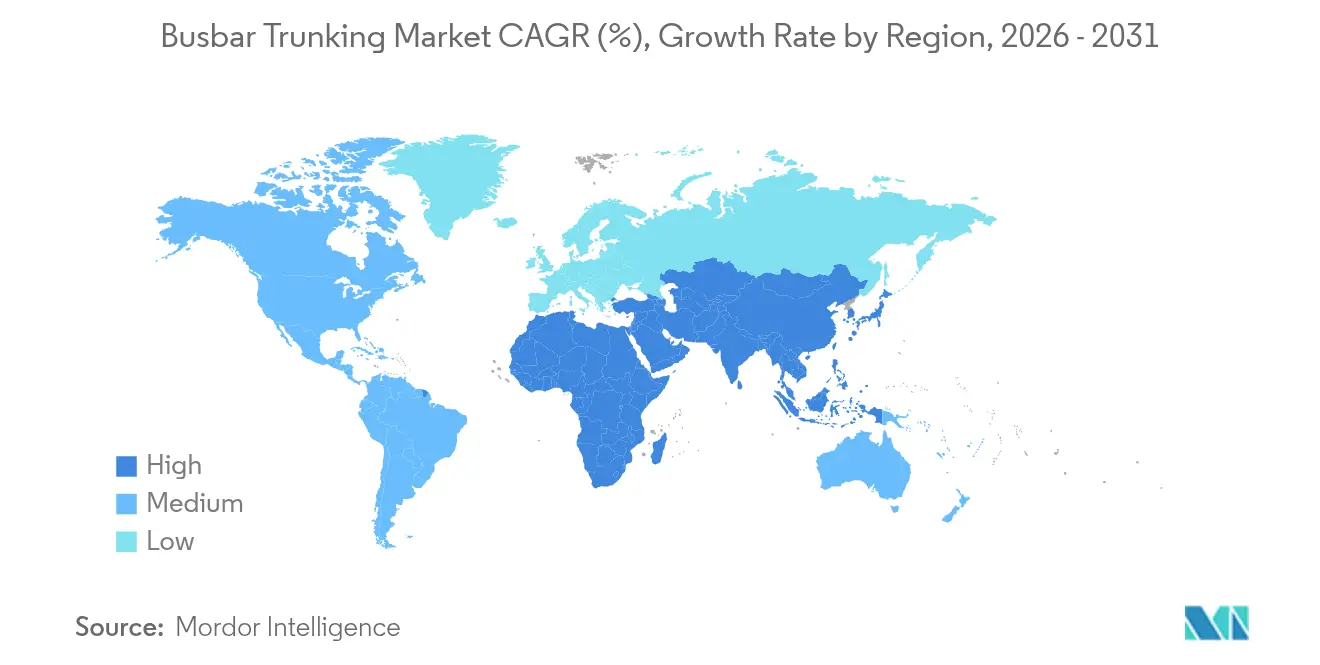

- Por geografía, Asia-Pacífico capturó el 47,60% de la demanda global en 2025 y está en camino de registrar la CAGR más rápida del 8,35% a lo largo del horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Canalización de Barras Colectoras

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Demanda de distribución confiable y eficiente en espacio en centros de datos e inmuebles comerciales | 2.10% | Global, con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de redes inteligentes y energías renovables que requieren enlaces modulares de barras colectoras | 1.80% | Global, liderado por mandatos de renovables de la Unión Europea y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de la capacidad industrial en los centros manufactureros de Asia-Pacífico | 1.50% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción de redes de carga rápida de vehículos eléctricos de alta amperaje | 1.20% | América del Norte y Unión Europea, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Kits prefabricados de microrredes para la restauración de energía resiliente ante desastres | 0.80% | Global, con adopción temprana en regiones propensas a desastres | Largo plazo (≥ 4 años) |

| Carcasas de polímero ignífugo que reducen las primas de seguros en proyectos de gran altura | 0.60% | Global, concentrado en mercados urbanos de edificios en altura | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Distribución Confiable y Eficiente en Espacio en Centros de Datos e Inmuebles Comerciales

Los desarrolladores de escala hipermasiva prefieren los sistemas de canalización de barras colectoras porque los conjuntos suministran energía a escala de megavatios dentro de una altura de techo reducida, reservando valioso espacio para los bastidores de servidores. Un acuerdo marco plurianual entre Siemens y Compass Datacenters demuestra cómo los módulos de media tensión integrados reducen el tiempo de instalación en un 60% y simplifican la expansión. El crecimiento de la computación en el borde y las cargas de trabajo de inteligencia artificial incrementan los objetivos de densidad de potencia, lo que requiere conductores que gestionen cargas térmicas y permitan futuros aumentos de capacidad. Los operadores también valoran el diseño de derivación enchufable que permite a los contratistas añadir interruptores automáticos sin recablear tramos largos. Los medidores digitales integrados en las cajas de derivación posibilitan el mantenimiento predictivo y se alinean con los acuerdos de nivel de servicio de disponibilidad. En conjunto, estos factores mantienen a los constructores de centros de datos a la vanguardia de la adopción de barras colectoras, y sus patrones de compra determinan los estándares de especificación globales que posteriormente se difunden hacia proyectos inmobiliarios comerciales más amplios.

La Integración de Redes Inteligentes Impulsa la Demanda de Sistemas Modulares

Los operadores nacionales de redes que integran grandes volúmenes de generación eólica y solar están transitando de arneses de cables fijos a enlaces modulares de barras colectoras que soportan el flujo de energía bidireccional. Las barras colectoras ofrecen menor impedancia en tramos colectores largos, lo que reduce las pérdidas térmicas y mejora la eficiencia general de las plantas de energía renovable. Las empresas de servicios públicos también favorecen el diseño rígido porque resiste los esfuerzos de cortocircuito vinculados a la generación intermitente. A medida que los sistemas de almacenamiento de energía ingresan a las subestaciones y microrredes comunitarias, los planificadores necesitan conjuntos de distribución que puedan reconfigurarse rápidamente en consonancia con la evolución de los patrones de carga. Los sensores IoT instalados en las uniones modernas de barras colectoras proporcionan datos de temperatura y corriente en tiempo real, lo que permite a los operadores ejecutar programas de mantenimiento basados en el estado. El resultado es una base instalada en constante expansión en proyectos de redes inteligentes de nueva construcción y de modernización.

Aumento de la Capacidad Industrial en los Centros Manufactureros de Asia-Pacífico

El creciente nivel de inversión en fábricas de semiconductores, plantas de baterías e industrias de procesos en China, India y el Sudeste Asiático sustenta la demanda a corto plazo de equipos de distribución de alta amperaje. Los incentivos gubernamentales diseñados para reubicar cadenas de suministro alientan a los inversores a ampliar sus huellas de producción y electrificar procesos. Los fabricantes sustituyen los conductores heredados por canalización de barras colectoras para gestionar las cargas ricas en armónicos producidas por variadores de velocidad variable y células de soldadura robótica. Las barras rígidas y cerradas mitigan la interferencia electromagnética que alteraría los sistemas de automatización sensibles. El centro de competencia en centros de datos de Siemens en Chennai, con más de 200 especialistas, demuestra el compromiso de los proveedores con el soporte técnico regional, lo que acelera aún más la adopción.

Adopción de Redes de Carga Rápida de Vehículos Eléctricos de Alta Amperaje

Los programas de electrificación de vehículos especifican ahora barras colectoras modulares en depósitos y centros de carga pública para gestionar corrientes continuas superiores a 1.500 A sin caídas de tensión inaceptables. Los desarrolladores de cargadores de megavatios para camiones comerciales necesitan conjuntos de aluminio o cobre con rutas térmicas mejoradas y sensores de temperatura integrados que prevengan puntos calientes en los conectores. Huber+Suhner está probando perfiles de barras con refrigeración líquida que duplican las capacidades de corriente para las terminales de autobuses urbanos. El sistema de canalización de barras colectoras para carga de vehículos eléctricos de Eaton demuestra cómo se pueden añadir cargadores de derivación a medida que crece el tamaño de la flota, evitando costosas sustituciones de cuadros eléctricos. Estos avances técnicos aceleran los despliegues en Europa y América del Norte y establecen un referente tecnológico para proyectos que escalarán en Asia-Pacífico después de 2026.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidad de precios del cobre y el aluminio | -1.40% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Modernizaciones basadas en cables que compiten en instalaciones antiguas | -0.90% | Infraestructura heredada de América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Riesgos de fuga térmica bajo cargas industriales ricas en armónicos | -0.70% | Regiones de alta concentración industrial a nivel global | Mediano plazo (2-4 años) |

| Escasez de instaladores certificados en economías emergentes | -0.50% | Mercados emergentes de Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Cobre y el Aluminio

Los ciclos de materias primas crean incertidumbre presupuestaria para los contratistas que pueden cerrar pedidos de barras colectoras seis meses antes de la entrega.[1]Bruker, "Tecnología de Conductores Cuponal," bruker.com El aluminio con revestimiento de cobre (Cuponal) intenta salvar la brecha reduciendo la masa en un 60% y el costo del conductor en un 40%, aunque muchos ingenieros de diseño dudan debido al historial de campo limitado. Las interrupciones en la cadena de suministro pueden llevar los cronogramas de construcción más allá de las ventanas de precios máximos, lo que obliga a los contratistas a renegociar o diferir proyectos. Al mismo tiempo, los picos en el precio del aluminio en el mercado de contado obligan a los proveedores a elevar los recargos, erosionando los ya estrechos márgenes en licitaciones de infraestructura sensibles al precio. En consecuencia, la volatilidad disuade las grandes decisiones de adquisición y alarga los ciclos de aprobación, recortando el crecimiento a corto plazo.

Modernizaciones Basadas en Cables que Compiten en Instalaciones Antiguas

Las fábricas construidas antes del año 2000 a menudo carecen del espacio libre o del refuerzo estructural necesario para las barras tipo sandwich modernas, lo que convierte la sustitución de bandejas de cables en una opción más económica. Los administradores de instalaciones prefieren mejorar las bandejas y el aislamiento de los conductores antes que realizar un redireccionamiento completo hacia canalizaciones de barras colectoras, lo que podría ocasionar prolongadas interrupciones. Los diseños de canalización de barras colectoras en modernizaciones también requieren desvíos personalizados y kits de unión que elevan la complejidad de la instalación y compensan parcialmente el ahorro de mano de obra que las barras colectoras suelen ofrecer. Incluso cuando el espacio está disponible, los códigos locales pueden requerir modificaciones en los muros de compartimentación contra incendios que exceden los presupuestos del proyecto, lo que lleva a los propietarios de vuelta a los cables tradicionales y reduce el volumen del mercado potencial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material Conductor: El Aluminio Gana Terreno a Pesar del Dominio del Cobre

El cobre capturó el 72,40% de la participación del mercado del sistema de canalización de barras colectoras en 2025, lo que refleja la aceptación heredada, la alta conductividad y una base de proveedores bien establecida. Sin embargo, las líneas de aluminio están creciendo a una CAGR del 8,45% a medida que los equipos de ingeniería conceden mayor valor al menor peso y a la reducción de los costos de soporte estructural. Se espera que las contribuciones al tamaño del mercado del sistema de canalización de barras colectoras procedentes del aluminio se dupliquen entre 2025 y 2031 a medida que las cadenas de suministro globales maduren.

El ahorro de peso se traduce en una manipulación aérea más sencilla, lo que reduce los costos de alquiler de grúas en las obras de construcción y mejora la seguridad al reducir el levantamiento manual. Las propiedades térmicas de las aleaciones avanzadas, a su vez, disipan el calor más rápidamente que las barras de cobre comparables, lo que beneficia a los sistemas colectores de plantas solares en climas cálidos. Las barras híbridas Cuponal ofrecen la resistencia de contacto superficial del cobre con la economía del núcleo de aluminio, pero requieren equipos especializados de laminado de revestimiento que solo poseen unos pocos fabricantes. La continua investigación y desarrollo promete una mejor compatibilidad entre las uniones de metales mixtos y las terminaciones estándar, lo que apoya una migración constante hacia el aluminio sin desplazar completamente los inventarios de cobre heredados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Tipo de Aislamiento: El Diseño Compacto Impulsa el Dominio del Tipo Sandwich

Los conjuntos con aislamiento tipo sandwich representaron el 67,35% de los ingresos de 2025 porque sus placas conductoras apiladas minimizan la sección transversal general y simplifican el ruteo a través de espacios de techo congestionados. La demanda de eficiencia espacial en centros de datos, hospitales y torres de oficinas modulares mantiene esta configuración por delante de sus rivales aislados por aire. Las asignaciones del tamaño del mercado del sistema de canalización de barras colectoras a los productos tipo sandwich se mantendrán elevadas hasta 2031, ya que los altos valores de los inmuebles premium recompensan la infraestructura compacta.

Los recientes avances en carcasas de polímero libres de halógenos logran calificaciones de resistencia al fuego superiores que reducen las primas de seguros para los desarrolladores de edificios en altura. Los sensores de temperatura digital integrados dentro de las carcasas tipo sandwich proporcionan una advertencia temprana de uniones sueltas, lo que permite el mantenimiento basado en el estado. Las líneas aisladas por aire siguen siendo preferidas en plantas industriales de baja altura donde la inspección visual sencilla supera a la densidad, aunque su crecimiento es menor debido a una mayor huella. Los proveedores responden con productos híbridos que combinan cubiertas ventiladas y secciones tipo sandwich localizadas para optimizar el costo y la seguridad contra incendios, ampliando el menú de opciones para los ingenieros consultores.

Por Clasificación de Potencia: El Segmento de Alta Tensión se Acelera

Las barras de baja tensión por debajo de 1 kV representaron el 34,60% de los envíos de 2025 porque forman la columna vertebral de la distribución de servicios en edificios. Al mismo tiempo, el segmento de alta tensión por encima de 35 kV superará a todos los demás con una CAGR del 9,05% a medida que los parques de energía renovable, los centros de almacenamiento de baterías y los proyectos de transporte masivo exigen tramos más largos y menores pérdidas resistivas. Por lo tanto, el tamaño del mercado del sistema de canalización de barras colectoras para productos de alta tensión crecerá de forma más pronunciada que para clasificaciones inferiores.

El dispositivo de protección de estado sólido SENTRON ECPD de Siemens demuestra cómo la energía del arco eléctrico puede reducirse 1.000 veces más rápido que los interruptores automáticos convencionales, mejorando los márgenes de seguridad en tensiones más elevadas. Los conjuntos de media tensión entre 1 y 35 kV siguen siendo la mayor oportunidad porque las líneas de automatización industrial y los parques logísticos multitenant están actualizando los alimentadores para dar cabida a la calefacción eléctrica, las grúas y los sistemas de transportadores. Los diseños de centros de datos basados en corriente continua introducen clases de tensión adicionales, lo que impulsa a los proveedores a ampliar los catálogos manteniendo la compatibilidad cruzada entre uniones y cajas de derivación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Usuario Final: El Segmento Comercial Supera el Crecimiento Industrial

Las plantas industriales mantuvieron una contribución de ingresos del 41,30% en 2025 debido al uso arraigado de barras colectoras en maquinaria pesada, refinación y talleres de ensamblaje. Sin embargo, la categoría comercial —centros de datos, aeropuertos, centros comerciales y oficinas inteligentes— tiene previsto crecer a una CAGR del 9,35%, superando el crecimiento industrial a medida que los promotores priorizan diseños de energía flexibles. El cambio incrementará la participación en el mercado del sistema de canalización de barras colectoras de las partes interesadas comerciales para 2031.

Los complejos residenciales en altura representan una oportunidad adyacente porque los códigos locales de protección contra incendios se están endureciendo. Proyectos como la Línea 7 del Metro de Bombay especifican alimentaciones de tracción de 25 kV en corriente alterna que aprovechan la tecnología tipo sandwich para controlar las distancias de aislamiento dentro de los túneles de servicio. Los campus comerciales e industriales combinados adoptan plataformas comunes de barras colectoras para agilizar los repuestos y el mantenimiento. Los proveedores ahora agrupan servicios de diseño y gemelos digitales para modelar los cambios de carga a lo largo del ciclo de vida del edificio, garantizando que los clientes comerciales alcancen las calificaciones de eficiencia energética previstas.

Análisis Geográfico

Asia-Pacífico lideró el mercado del sistema de canalización de barras colectoras en 2025 con el 47,60% de los ingresos globales. Los ambiciosos corredores de infraestructura, la expansión de fábricas y las inversiones en ciudades inteligentes en China, India y el Sudeste Asiático continúan elevando la demanda regional. La región también es la de mayor crecimiento, registrando una CAGR del 8,35% hasta 2031 a medida que los gobiernos nacionales redirigen los estímulos hacia la resiliencia de la red eléctrica y el despliegue de infraestructura de carga para vehículos eléctricos. América del Norte le sigue, impulsada por robustas carteras de centros de datos en Virginia, Dallas y Silicon Valley. Los desarrolladores allí demandan módulos de canalización personalizados que reducen los ciclos de implantación de meses a semanas. Europa cuenta con una base instalada madura, aunque las presiones normativas para integrar energías renovables y mejorar el comportamiento al fuego de los edificios sustentan una expansión moderada. La renovación de la infraestructura de cables envejecida añade alcance para paquetes de barras colectoras de modernización en reformas de edificios de oficinas y uso mixto. Oriente Medio y África son más pequeños en términos absolutos, pero presentan bolsas de crecimiento de dos dígitos en los programas de ciudades inteligentes del Golfo y en los megaproyectos mineros. América Latina se rezaga porque la volatilidad macroeconómica frena el gasto de capital, aunque los parques solares a escala de servicios públicos en Chile y Brasil crean oportunidades selectivas para canalizaciones colectoras de alta tensión. En general, los incrementos del tamaño del mercado del sistema de canalización de barras colectoras están geográficamente diversificados, siendo Asia-Pacífico la región que añade el mayor volumen incremental.

Panorama Competitivo

El campo competitivo está moderadamente consolidado. Las marcas globales —ABB, Schneider Electric, Siemens y Legrand— aprovechan sus amplias carteras de productos, plataformas digitales propias y redes de servicio llave en mano para asegurar acuerdos marco con contratistas multinacionales. Los fabricantes de nivel medio, como nVent, Power Bus Way y Niedax, hacen hincapié en la especialización en nichos y la ingeniería de valor para ganar especificaciones en nichos regionales de centros de datos o industria.

Las adquisiciones estratégicas configuran las trayectorias de crecimiento. La adquisición de Power Bus Way por parte de Legrand por 70 millones de EUR en 2024 le proporcionó una presencia inmediata en el rápidamente creciente mercado de construcción de centros de datos en América del Norte. ABB creó una empresa conjunta con Niedax Group para combinar canalizaciones de barras colectoras y bandejas de cables en paquetes de ruteo integrales para campus comerciales. Siemens está complementando su hardware con software mediante la integración de datos de control de motores SIMOCODE M-CP en su plataforma analítica en la nube, diferenciándose en mantenimiento predictivo.

La gestión del margen está cada vez más vinculada a la innovación en materiales y a la fabricación localizada. Powell Industries lanzó los módulos IoT PowlSmart que se instalan de forma retroactiva en las barras existentes, generando ingresos por servicios de mayor valor añadido. Las empresas emergentes que ofrecen modelos de licenciamiento de conductores de aluminio compiten en los segmentos de presupuesto reducido, ejerciendo presión sobre los fabricantes establecidos dominados por el cobre. Las oscilaciones en el precio de las materias primas ponen a prueba la agilidad en la traslación de costos; quienes cuentan con programas de cobertura y estrategias de suministro dual protegen su cuota de mercado, mientras que las empresas más pequeñas se arriesgan a una compresión de beneficios. A pesar de estas presiones, los principales proveedores controlan colectivamente bien más de la mitad de los envíos globales, dejando espacio para especialistas regionales pero disuadiendo una fragmentación a gran escala.

Líderes de la Industria de Canalización de Barras Colectoras

Schneider Electric SE

Siemens AG

ABB Ltd

Eaton Corporation plc

Legrand SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Hitachi Energy comprometió 250 millones de USD adicionales para ampliar la capacidad global de transformadores, respaldando una mayor demanda de barras colectoras en aplicaciones de alta densidad de potencia.

- Febrero de 2025: Eaton invirtió 340 millones de USD en una planta de transformadores trifásicos en Carolina del Sur para crear 700 empleos y reforzar las instalaciones de barras colectoras aguas abajo.

- Diciembre de 2024: Siemens firmó un acuerdo de suministro plurianual con Compass Datacenters para módulos de media tensión que integran barras colectoras, aparamenta eléctrica y transformadores.

- Agosto de 2024: Larsen & Toubro ganó importantes paquetes eléctricos para la construcción del Aeropuerto de Navi Mumbai, incluyendo diseños de canalización de barras colectoras de alta capacidad.

Alcance del Informe Global del Mercado de Canalización de Barras Colectoras

El sistema de canalización de barras colectoras distribuye energía eléctrica mediante barras colectoras de cobre o aluminio con envolventes adecuadas y un nivel considerable de protección para evitar que los cables se dañen por cuerpos extraños. El mercado de canalización de barras colectoras está segmentado por Material, Clasificación de Potencia, Usuario Final y Geografía. Por Material, el mercado está segmentado en Aluminio y Cobre. Por Clasificación de Potencia, el mercado está segmentado en Alumbrado, Baja Tensión, Media Tensión y Alta Tensión. Por Usuario Final, el mercado está segmentado en Comercial, Industrial, Transporte y Residencial. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base de los ingresos (miles de millones de USD).

| Cobre |

| Aluminio |

| Cuponal/Bimetálico |

| Tipo Sandwich (Compacto) |

| Aislado por Aire |

| Alumbrado (Por debajo de 125 V) |

| Baja Tensión (125 V a 1 kV) |

| Media Tensión (1 a 35 kV) |

| Alta Tensión (Por encima de 35 kV) |

| Industrial (Procesos, Manufactura, Minería, Petróleo y Gas) |

| Comercial (Oficinas, Comercio Minorista, Centros de Datos, Hospitales) |

| Transporte (Aeropuertos, Ferrocarril y Metro, Marino) |

| Residencial y Mixto en Altura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Material Conductor | Cobre | |

| Aluminio | ||

| Cuponal/Bimetálico | ||

| Por Tipo de Aislamiento | Tipo Sandwich (Compacto) | |

| Aislado por Aire | ||

| Por Clasificación de Potencia | Alumbrado (Por debajo de 125 V) | |

| Baja Tensión (125 V a 1 kV) | ||

| Media Tensión (1 a 35 kV) | ||

| Alta Tensión (Por encima de 35 kV) | ||

| Por Usuario Final | Industrial (Procesos, Manufactura, Minería, Petróleo y Gas) | |

| Comercial (Oficinas, Comercio Minorista, Centros de Datos, Hospitales) | ||

| Transporte (Aeropuertos, Ferrocarril y Metro, Marino) | ||

| Residencial y Mixto en Altura | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de canalización de barras colectoras?

El mercado se estima en 10.750 millones de USD en 2026 y se proyecta que alcance los 15.880 millones de USD para 2031, lo que implica una CAGR del 8,12%.

¿Qué está impulsando el rápido crecimiento del mercado del sistema de canalización de barras colectoras?

La expansión de los centros de datos, la modernización de la red eléctrica vinculada a la energía renovable y los proyectos de automatización industrial son los tres principales impulsores, respaldando una CAGR del 8,12% hasta 2031.

¿Qué región registra la mayor demanda?

Asia-Pacífico lidera con el 47,60% de los ingresos de 2025 y sigue siendo la de mayor crecimiento con una CAGR del 8,35% hasta 2031, debido a las grandes inversiones en infraestructura y manufactura.

¿En qué se diferencian las barras colectoras con aislamiento tipo sandwich de los productos aislados por aire?

Los diseños tipo sandwich apilan los conductores de forma compacta, ahorrando espacio en el techo y logrando mayores calificaciones de resistencia al fuego, lo que explica su participación de ingresos del 67,35% en 2025.

¿Por qué el aluminio está ganando participación frente al cobre?

La ventaja de peso del 60% del aluminio y su menor costo se traducen en una manipulación más sencilla y una menor necesidad de soporte estructural, impulsando su segmento a una CAGR del 8,45%.

¿Qué desafíos podrían frenar la adopción?

Las oscilaciones en el precio de las materias primas, la escasez de instaladores certificados en los mercados emergentes y la complejidad de la modernización en instalaciones más antiguas actúan como las principales restricciones.

¿Qué tan concentrado está el panorama competitivo?

Un puñado de actores globales controla aproximadamente el 60% de los envíos, lo que resulta en una puntuación de concentración de mercado de 6 en una escala de 10 puntos.

Última actualización de la página el: