Tamaño y Participación del Mercado de Transformadores de Distribución de Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

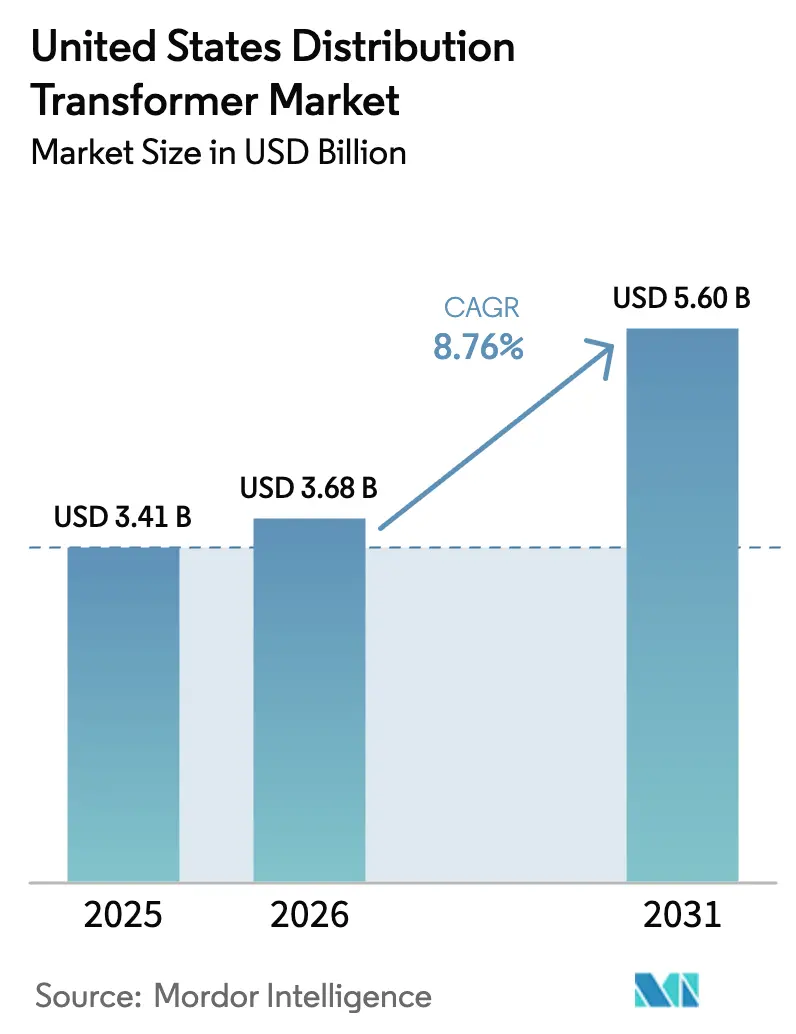

| Tamaño del mercado en el año base (2025) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Transformadores de Distribución de Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Transformadores de Distribución de Estados Unidos se expanda desde USD 3,41 mil millones en 2025 y USD 3,68 mil millones en 2026 hasta USD 5,60 mil millones en 2031, registrando una CAGR del 8,76% entre 2026 y 2031.

Las asignaciones federales para la modernización de la red eléctrica y una ola sin precedentes de electrificación han adelantado los proyectos de reemplazo en los planes de capital de las empresas de servicios públicos, comprimiendo los plazos de adquisición habituales. Al mismo tiempo, los operadores de centros de datos a hiperescala y las redes de carga de vehículos eléctricos están añadiendo cargas concentradas que requieren alimentadores de media tensión más grandes y unidades de montaje en plataforma de mayor capacidad nominal.[1]Administración de Información Energética de EE. UU., "Electric Power Monthly," eia.gov Los fabricantes con capacidad doméstica de acero eléctrico de grano orientado están, por tanto, ganando contratos a medida que las empresas de servicios públicos buscan cumplir las disposiciones de Compra en América mientras satisfacen los umbrales de eficiencia del Departamento de Energía para 2027.[2]Departamento de Energía de EE. UU., "Asociaciones para la Resiliencia e Innovación de la Red Eléctrica," energy.gov Sin embargo, la persistente volatilidad en los precios del cobre y del acero eléctrico continúa presionando los costos de materiales de los transformadores y está impulsando a las empresas de servicios públicos hacia acuerdos de suministro a largo plazo.

Conclusiones Clave del Informe

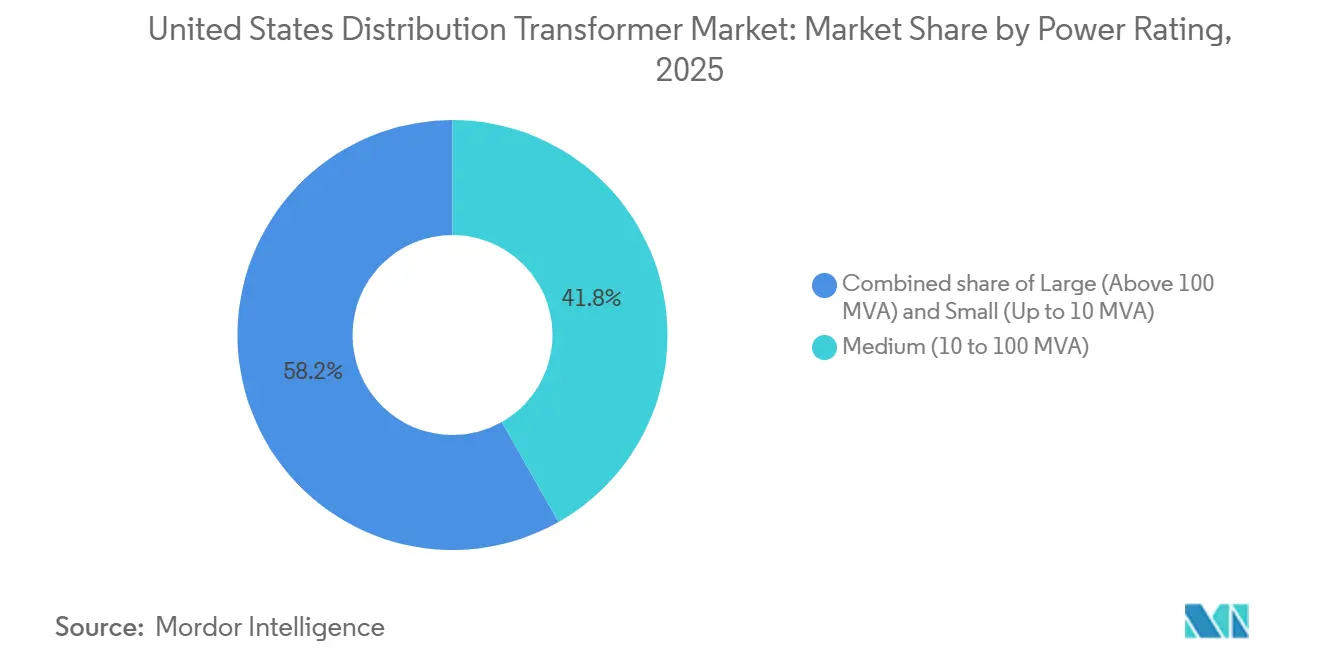

- Por potencia nominal, los transformadores medianos capturaron el 41,8% de la participación del mercado de transformadores de distribución de Estados Unidos en 2025 y se proyecta que se expandan a una CAGR del 9,6% hasta 2031.

- Por tipo de enfriamiento, las unidades enfriadas por aceite representaron el 80,9% del tamaño del mercado de transformadores de distribución de Estados Unidos en 2025, mientras que los diseños enfriados por aire son los de mayor crecimiento con una CAGR del 9,9% hasta 2031.

- Por fase, los transformadores monofásicos representaron una participación del 60,4% en 2025, mientras que los equipos trifásicos avanzan a una CAGR del 9,8% impulsados por la relocalización industrial.

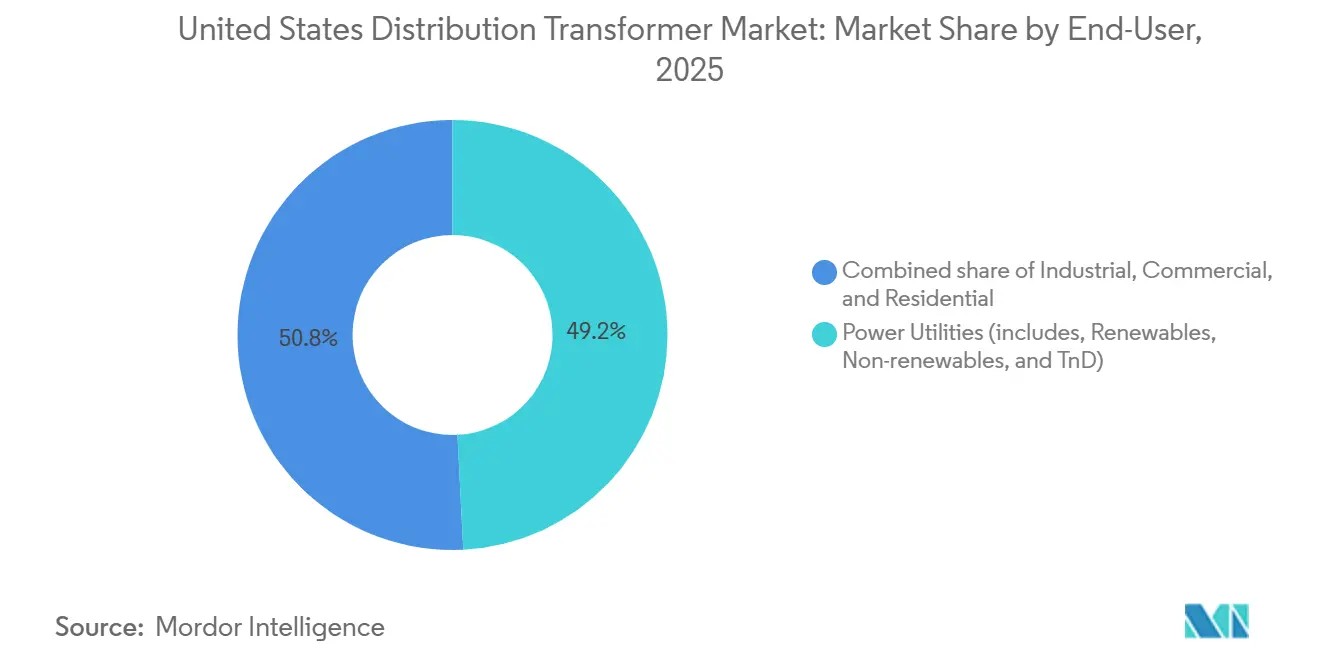

- Por usuario final, las empresas de servicios eléctricos lideraron con una participación de ingresos del 49,2% en 2025, pero el segmento industrial registra la mayor CAGR proyectada del 9,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Transformadores de Distribución de Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda eléctrica y ola de electrificación | +1.8% | Nacional, concentrado en los estados del Cinturón Solar | Mediano plazo (2-4 años) |

| Financiamiento para la modernización de la red bajo los programas IIJA y del Departamento de Energía | +2.1% | Nacional, con asignaciones tempranas a Texas, California y Florida | Corto plazo (≤ 2 años) |

| Integración de energías renovables y recursos energéticos distribuidos que crean flujos de carga bidireccionales | +1.5% | Nacional, liderado por California, Texas y las regiones ISO del Noreste | Largo plazo (≥ 4 años) |

| Normas de abastecimiento doméstico que impulsan la relocalización de la fabricación de transformadores | +1.2% | Nacional, centros de fabricación en Misisipi, Tennessee y Misuri | Mediano plazo (2-4 años) |

| Construcción de clústeres de centros de datos que requieren mejoras en la distribución de media tensión | +1.4% | Puntos calientes regionales: Norte de Virginia, Phoenix, Dallas-Fort Worth | Corto plazo (≤ 2 años) |

| Mandatos federales y estatales para corredores de carga de vehículos eléctricos | +0.9% | Nacional, con prioridad en los corredores de autopistas interestatales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Eléctrica y Ola de Electrificación

El consumo de electricidad en Estados Unidos registró cuatro años consecutivos de crecimiento hasta 2026, con la Administración de Información Energética proyectando un aumento anual del 2% impulsado por la incorporación de capacidad en centros de datos, la fabricación de semiconductores y la electrificación de la calefacción de espacios. Las empresas de servicios públicos están, por tanto, realizando pedidos de transformadores de distribución antes de su cadencia histórica de reemplazo y están favoreciendo unidades de mayor capacidad nominal para diferir futuras actualizaciones. Los desarrolladores de centros de datos ahora solicitan de forma rutinaria alimentadores capaces de manejar 20-50 MW, lo que se traduce en múltiples transformadores de 34,5 kV y 20-40 MVA por instalación. La electrificación industrial, en particular las retrofits de bombas de calor y los hornos de arco eléctrico, está impulsando la demanda de transformadores trifásicos que puedan tolerar un alto contenido armónico. Como resultado, los fabricantes deben aumentar el inventario de reserva de núcleos y devanados para atender pedidos industriales de ciclo corto sin retrasar el trabajo pendiente de las empresas de servicios públicos. El crecimiento elevado de la carga base también está estimulando el interés en el monitoreo de transformadores para extender los activos más allá de la vida de diseño tradicional de 30 años, creando oportunidades de venta cruzada para servicios digitales.[3]Hitachi Energy, "Implementación de Monitoreo de Transformadores TXpert," hitachienergy.com

Financiamiento para la Modernización de la Red bajo los Programas IIJA y del Departamento de Energía

La Ley de Inversión en Infraestructura y Empleos comprometió USD 10,5 mil millones para la iniciativa de Asociaciones para la Resiliencia e Innovación de la Red Eléctrica, mientras que USD 2,5 mil millones adicionales fluyeron hacia las oficinas de energía estatales a través de subvenciones por fórmula. Estas asignaciones acortan los calendarios de adquisición en 12-18 meses porque los proyectos financiados deben alcanzar la finalización mecánica antes de 2027. Los sensores integrados y las comunicaciones son ahora especificaciones de referencia en los transformadores financiados por el programa de Asociaciones para la Resiliencia e Innovación de la Red Eléctrica, lo que otorga una ventaja competitiva a los proveedores con plataformas de Internet de las Cosas probadas. El Programa de Reembolso de Transformadores del Departamento de Energía, aunque modesto con USD 20 millones, estableció un sistema de puntuación que eleva la eficiencia del ciclo de vida sobre la oferta más baja, diferenciando aún más a los proveedores con capacidad de producción de núcleos amorfos. Las empresas de servicios públicos que aprovechan los fondos federales enfrentan daños por liquidación de cronograma si los hitos se retrasan, lo que incentiva la compra de unidades de origen doméstico que pueden enviarse en 12-14 meses en lugar de esperar 18-24 meses por importaciones. Los primeros beneficiarios de subvenciones en Texas y California ya han emitido acuerdos marco plurianuales que fijan tanto el volumen como los precios, proporcionando visibilidad de pedidos a los fabricantes hasta 2028.

Integración de Energías Renovables y Recursos Energéticos Distribuidos que Crean Flujos de Carga Bidireccionales

Los recursos energéticos distribuidos superaron los 50 GW de capacidad instalada a nivel nacional en 2025, alterando el comportamiento de tensión y corriente de falla en los alimentadores radiales. La Regla 21 de California, ahora replicada en una docena de estados, exige cambiadores de tomas y monitoreo en tiempo real para los transformadores que sirven a circuitos solares de alta penetración.[4]Comisión de Servicios Públicos de California, "Interconexión Regla 21," cpuc.ca.gov Las empresas de servicios públicos están, por tanto, reemplazando unidades en buen estado con modelos equipados para flujos bidireccionales y mitigación armónica. Este cambio de especificación aumenta el precio de venta promedio en un 8-12% frente a los diseños heredados, pero desbloquea ingresos de mantenimiento predictivo cuando se combina con análisis basados en la nube. Los fabricantes de equipos originales que agrupan hardware con suscripciones de software están obteniendo un incremento en el margen bruto y una mayor fidelización de clientes. Además, los datos generados a nivel del transformador alimentan los sistemas de gestión de distribución que optimizan la tensión, reduciendo las pérdidas técnicas y ayudando a las empresas de servicios públicos a cumplir los mandatos estatales de eficiencia energética.

Normas de Abastecimiento Doméstico que Impulsan la Relocalización de la Fabricación de Transformadores

La Ley de Construir en América, Comprar en América ahora exige que el hierro, el acero y los productos manufacturados en proyectos de red eléctrica financiados federalmente sean de producción doméstica. En respuesta, Hitachi Energy, Eaton y varios especialistas regionales han anunciado expansiones de capacidad que totalizan más de USD 200 millones desde 2024. La restricción vinculante sigue siendo el acero eléctrico de grano orientado, donde Cleveland-Cliffs y AK Steel suministran aproximadamente el 80% de la demanda de EE. UU. y tienen pedidos pendientes de 52 semanas. Los fabricantes con líneas de corte y recocido propias ahora anuncian una ventaja de entrega de seis meses sobre sus competidores que dependen de la adquisición en el mercado spot. Las empresas de servicios públicos, cautelosas ante el riesgo de cronograma, están adjudicando contratos globales plurianuales a plantas ubicadas dentro de sus territorios de servicio. El movimiento hacia la integración doméstica, si bien eleva los costos fijos, aísla a los fabricantes de equipos originales de las fluctuaciones cambiarias y asegura el cumplimiento futuro a medida que las exenciones de Compra en América se endurecen.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La generación distribuida canibalizando el crecimiento de la demanda en horas pico | -0.8% | California, Hawái, estados del Noreste con alta penetración solar | Largo plazo (≥ 4 años) |

| Precios volátiles del cobre y del acero eléctrico de grano orientado que inflan el gasto de capital | -1.1% | Nacional, afectando todos los presupuestos de adquisición de empresas de servicios públicos | Corto plazo (≤ 2 años) |

| Cadena de suministro ajustada de acero eléctrico de grano orientado en EE. UU. que extiende los plazos de entrega de transformadores | -0.7% | Nacional, con impacto agudo en transformadores medianos y grandes | Mediano plazo (2-4 años) |

| Normas de eficiencia del Departamento de Energía para 2027 que elevan los costos de cumplimiento | -0.5% | Nacional, afectando todas las ventas de nuevos transformadores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Generación Distribuida Canibalizando el Crecimiento de la Demanda en Horas Pico

California superó 1,5 millones de sistemas solares en tejados en 2025, reduciendo la demanda máxima de mediodía entre un 8-12% en las áreas atendidas por Pacific Gas & Electric. Las empresas de servicios públicos en estados con alta penetración solar ahora reoptimizán los alimentadores en lugar de añadir nueva capacidad, reduciendo directamente las compras de transformadores. Hawaii Electric recortó su plan de adquisición 2025-2030 en un 18% en comparación con su línea base de 2020 después de que la fotovoltaica distribuida y las baterías satisficieran la carga incremental. Esta restricción es más aguda para las unidades monofásicas de poste cuyo reemplazo está vinculado principalmente a la capacidad más que a la antigüedad. En consecuencia, los fabricantes de equipos originales están pivotando hacia kits de modernización, módulos de monitoreo y reguladores de tensión de abrazadera que extienden la vida útil y mejoran la visibilidad sin requerir reemplazos completos de unidades.

Precios Volátiles del Cobre y del Acero Eléctrico de Grano Orientado que Inflan el Gasto de Capital

Los precios del cobre aumentaron un 18% a principios de 2025, mientras que los valores spot del acero eléctrico de grano orientado saltaron un 22% interanual a medida que la demanda de motores para vehículos eléctricos tensionó el suministro de los laminadores. Dado que los devanados y los núcleos representan hasta la mitad del costo de un transformador de distribución, las empresas de servicios públicos enfrentaron aumentos inmediatos del 8-10% en los precios de entrega. Duke Energy reveló que la inflación de materias primas añadió USD 120 millones a su presupuesto de capital de distribución para 2025, forzando una reducción del 7% en los volúmenes de transformadores planificados. Las empresas de servicios públicos más grandes cubren contratos de futuros, pero las entidades municipales y cooperativas no pueden hacerlo, lo que las hace sensibles a la volatilidad spot. Los fabricantes ahora comercializan opciones de devanado de aluminio y núcleo amorfo para amortiguar las fluctuaciones de costos, aunque cada alternativa intercambia mayores pérdidas o una mayor huella por una menor exposición a materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia Nominal: Las Unidades Medianas Anclan las Mejoras de Capacidad

Los transformadores medianos (10-100 MVA) representaron el 41,8% de los ingresos de 2025 y se prevé que crezcan a una CAGR del 9,6% hasta 2031. Este segmento del tamaño del mercado de transformadores de distribución de Estados Unidos se beneficia tanto de la modernización de subestaciones como de las expansiones industriales que requieren alimentadores de media tensión dedicados. Los transformadores grandes de más de 100 MVA atienden principalmente proyectos de transmisión, y su crecimiento se rezaga a medida que las empresas de servicios públicos canalizan los presupuestos hacia la resiliencia de la distribución en lugar de los corredores de energía a granel.

Las empresas de servicios públicos también favorecen las unidades medianas montadas en remolque que pueden trasladarse a zonas de incendios forestales o huracanes durante emergencias, ampliando el mercado de transformadores de distribución de Estados Unidos direccionable. Los transformadores pequeños de menos de 10 MVA siguen siendo el líder en volumen de unidades, pero enfrentan compresión de márgenes a medida que las empresas de servicios públicos estandarizan las clasificaciones para simplificar el inventario. La creciente participación de los equipos medianos, por tanto, impulsa los ingresos en dólares más rápido que los recuentos generales de envíos.

Por Tipo de Enfriamiento: Los Diseños Enfriados por Aire Ganan Impulso Urbano

Los equipos rellenos de aceite mantuvieron una participación de mercado del 80,9% en 2025, gracias a su menor costo y superior disipación de calor. Sin embargo, se proyecta que las unidades de tipo seco enfriadas por aire se expandan a una CAGR del 9,9% ante códigos de incendio más estrictos en zonas urbanas densas y la creciente adopción en centros de datos. Los diseños de tipo seco eliminan el riesgo de fugas de aceite, lo que facilita los requisitos de permisos y seguros para subestaciones interiores. Para las empresas de servicios públicos que persiguen los plazos de la Ley de Inversión en Infraestructura y Empleos, las unidades secas ensambladas en fábrica también acortan los calendarios de obras civiles.

No obstante, las mayores pérdidas a plena carga y una huella aproximadamente un tercio mayor que los equivalentes rellenos de aceite impiden que los transformadores secos desplacen a sus homólogos enfriados por aceite en bóvedas con espacio limitado o en circuitos de colectores solares de alta demanda. Como resultado, las soluciones rellenas de aceite retendrán la mayor parte de la participación del mercado de transformadores de distribución de Estados Unidos durante el horizonte de previsión, incluso a medida que las unidades secas conquistan nichos lucrativos.

Por Fase: Los Pedidos Trifásicos se Aceleran con la Relocalización Industrial

Los transformadores monofásicos capturaron una participación del 60,4% en 2025 porque pueblan casi todos los alimentadores residenciales. Sin embargo, los equipos trifásicos están creciendo más rápido a una CAGR del 9,8% a medida que las fábricas de semiconductores, las plantas de baterías y los cargadores comerciales de vehículos eléctricos demandan servicio trifásico equilibrado. Los principales proyectos industriales anunciados bajo la Ley de Reducción de la Inflación representan colectivamente 18 GW de nueva carga que se conectará a través de unidades trifásicas de 10-40 MVA.

El tamaño del mercado de transformadores de distribución de Estados Unidos para productos trifásicos, por tanto, supera el gasto monofásico a pesar de los menores recuentos de unidades. Las empresas de servicios públicos también prefieren las plataformas trifásicas de montaje en plataforma en los depósitos de carga de flotas para evitar la reducción de capacidad de las líneas monofásicas. Los fabricantes de equipos originales que pueden adaptar la impedancia y el filtrado armónico para equipos de proceso sensibles capturan primas de precio y negocian contratos de servicio que extienden los ingresos mucho más allá de la venta inicial.

Por Usuario Final: Los Compradores Industriales Lideran el Crecimiento

Las empresas de servicios eléctricos todavía representaron el 49,2% de los envíos de 2025, pero los clientes industriales registrarán la CAGR más rápida del 9,7% hasta 2031. La fabricación de chips, las plantas de materiales activos de cátodo y el ensamblaje de vehículos eléctricos ahora adquieren de forma rutinaria transformadores de media tensión dedicados para evitar retrasos en la interconexión con las empresas de servicios públicos. La participación del mercado de transformadores de distribución de Estados Unidos para ventas industriales de compra directa está, por tanto, aumentando incluso cuando las empresas de servicios públicos optimizan los ciclos de reemplazo.

Los desarrolladores de propiedades comerciales y centros de datos añaden otra palanca de crecimiento, con los operadores de hiperescala buscando diseños interiores de tipo seco que incorporen monitoreo avanzado. La demanda residencial sigue vinculada a los inicios de construcción de viviendas y muestra mayor ciclicidad, lo que la convierte en un pilar de ingresos menos confiable. Para los fabricantes, cultivar cuentas industriales y de hiperescala genera un flujo de pedidos más estable y márgenes más altos que las licitaciones de empresas de servicios públicos.

Análisis Geográfico

El mercado de transformadores de distribución de Estados Unidos tiene alcance nacional, pero las dinámicas regionales difieren marcadamente. El Cinturón Solar, Texas, Florida, Arizona y Carolina del Norte, representa una participación desproporcionada de la nueva carga debido a la migración de población, las grandes adiciones solares y los campus de centros de datos. Texas por sí solo añadió 8 GW de energía solar en 2024-2025, requiriendo aproximadamente 2.000 nuevos transformadores para conectar los proyectos a la red ERCOT.

California sigue siendo el mayor mercado estatal individual, impulsado por programas de refuerzo contra incendios forestales que entierran las líneas de distribución y reemplazan las unidades de montaje en poste por equivalentes montados en bóveda. Pacific Gas & Electric, Southern California Edison y San Diego Gas & Electric presupuestaron conjuntamente USD 1,8 mil millones para transformadores entre 2024 y 2028. Mientras tanto, el Sureste aprovecha las disposiciones de Compra en América para atraer nueva fabricación, lo que concentra la demanda industrial de transformadores cerca de Tennessee, Misisipi y Carolina del Sur.

El Medio Oeste y el Noreste muestran un crecimiento de carga más lento, pero deben reemplazar flotas envejecidas que promedian más de 35 años en servicio. Las empresas de servicios públicos en estas regiones, por tanto, presentan una demanda de reemplazo constante, a menudo adjudicada en licitaciones plurianuales que favorecen a los proveedores con fábricas cercanas, como Howard Industries en Misisipi o Central Moloney en Misuri. La proximidad reduce los costos de flete y permite un servicio expedito, un diferenciador competitivo cuando las interrupciones arriesgan sanciones regulatorias.

Panorama Competitivo

La concentración del mercado es moderada: los cinco principales proveedores, Hitachi Energy, Siemens Energy, Eaton, GE Vernova y Schneider Electric, controlan aproximadamente el 45-50% de la base instalada, mientras que más de una docena de especialistas regionales comparten el resto. Los integradores globales aprovechan las economías de escala en la adquisición de acero eléctrico y las plataformas de monitoreo propietarias, pero sufren plazos de entrega más largos debido a las complejas cadenas de suministro globales. Los fabricantes regionales ganan pedidos urgentes al entregar unidades de potencia media en 12-15 meses, cumpliendo los calendarios de las empresas de servicios públicos vinculados a los plazos de financiamiento federal.

La diferenciación tecnológica ahora se centra en la inteligencia integrada. El sistema TXpert de Hitachi Energy monitorea la vibración y los gases disueltos para pronosticar fallas con hasta un año de anticipación. GE Vernova y Siemens Energy integran protocolos de ciberseguridad que satisfacen los requisitos revisados de la norma IEEE C57.12.00. Las empresas de servicios públicos evalúan cada vez más el costo total de propiedad, combinando el precio de compra con 30 años de pérdidas en vacío, lo que recompensa a los proveedores que ofrecen diseños de núcleo amorfo de alta eficiencia.

La seguridad de materiales es otro eje de competencia. El acuerdo de suministro de cinco años y 50.000 toneladas de GE Vernova con Cleveland-Cliffs garantiza la disponibilidad de acero eléctrico, aislándola de los picos del mercado spot. La adquisición de Royal Electric Company por parte de Eaton y la plataforma de análisis EcoStruxure de Schneider Electric amplían las carteras hacia las adyacencias de tipo seco y servicios digitales de rápido crecimiento. Las empresas emergentes de transformadores modulares siguen siendo de nicho porque las empresas de servicios públicos requieren una calificación prolongada, aunque sus subestaciones construidas en fábrica podrían perturbar a los actores establecidos una vez que el rendimiento esté probado en campo.

Líderes de la Industria de Transformadores de Distribución de Estados Unidos

Hitachi Energy (ABB)

Siemens Energy

Eaton Corporation

GE Vernova

Schneider Electric

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Avangrid anunció una compra de USD 7 millones de cinco transformadores fabricados en EE. UU. a WEG Transformers USA para apoyar su plan de modernización de la red eléctrica de varios miles de millones de dólares. Esta inversión refuerza el suministro doméstico de transformadores, apoya empleos en EE. UU. y aborda la creciente demanda de la red de distribución.

- Agosto de 2025: Eaton adquirió Resilient Power Systems, incorporando tecnología de transformadores de estado sólido para mejorar la eficiencia de la red de distribución de EE. UU. y apoyar aplicaciones en centros de datos y carga de vehículos eléctricos. Esta adquisición mejora las capacidades de innovación doméstica y moderniza los equipos de conversión de energía a nivel de distribución.

- Abril de 2025: Hitachi Energy invirtió USD 22,5 millones para expandir la fabricación doméstica de transformadores de distribución de tipo seco añadiendo una instalación de 75.000 pies cuadrados en Atkins y mejorando su planta de Bland. La expansión aumenta la capacidad doméstica, crea 120 empleos y satisface la creciente demanda de centros de datos, energías renovables e iniciativas de modernización de la red eléctrica.

Alcance del Informe del Mercado de Transformadores de Distribución de Estados Unidos

Los transformadores de distribución son dispositivos que reducen la tensión en las subestaciones para entregar electricidad a los clientes. Los transformadores de distribución proporcionan la transformación de tensión final en la red eléctrica.

El mercado de transformadores de distribución está segmentado por potencia nominal, tipo de enfriamiento, fase y usuario final. Por potencia nominal, el mercado está segmentado en pequeño, mediano y grande. Por tipo de enfriamiento, el mercado está segmentado en enfriado por aire y enfriado por aceite. Por fase, el mercado está segmentado en monofásico y trifásico. Por usuario final, el mercado está dividido en empresas de servicios eléctricos, industrial, comercial y residencial. El dimensionamiento y las previsiones del mercado se han realizado para cada segmento en función de los ingresos (USD).

| Grande (Más de 100 MVA) |

| Mediano (10 a 100 MVA) |

| Pequeño (Hasta 10 MVA) |

| Enfriado por Aire |

| Enfriado por Aceite |

| Monofásico |

| Trifásico |

| Empresas de Servicios Eléctricos (incluye Energías Renovables, No Renovables y Transmisión y Distribución) |

| Industrial |

| Comercial |

| Residencial |

| Por Potencia Nominal | Grande (Más de 100 MVA) |

| Mediano (10 a 100 MVA) | |

| Pequeño (Hasta 10 MVA) | |

| Por Tipo de Enfriamiento | Enfriado por Aire |

| Enfriado por Aceite | |

| Por Fase | Monofásico |

| Trifásico | |

| Por Usuario Final | Empresas de Servicios Eléctricos (incluye Energías Renovables, No Renovables y Transmisión y Distribución) |

| Industrial | |

| Comercial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del Mercado de Transformadores de Distribución de Estados Unidos?

Los ingresos se situaron en USD 3,68 mil millones en 2026 y se proyecta que aumenten a USD 5,60 mil millones en 2031, reflejando una CAGR del 8,76% entre 2026 y 2031.

¿Qué categoría de potencia nominal genera más ingresos?

Las unidades medianas con clasificación de 10-100 MVA dominan, con una participación del 41,8% de los ingresos de 2025 y una expansión a una CAGR del 9,6% hasta 2031.

¿Por qué los transformadores de tipo seco están ganando participación?

Los códigos de seguridad contra incendios urbanos y las instalaciones interiores de centros de datos favorecen los diseños no inflamables, impulsando las unidades enfriadas por aire a una tasa de crecimiento del 9,9%.

¿Cómo afectan las normas de Compra en América a los proveedores?

Los mandatos de contenido doméstico desplazan los contratos hacia plantas en Misuri, Tennessee y Misisipi, recompensando a las empresas con cadenas de suministro de acero de EE. UU.

¿Cuál es el principal obstáculo de costos para las empresas de servicios públicos?

Los precios volátiles del cobre y del acero eléctrico de grano orientado elevaron los costos unitarios entre un 8-10% en 2025, obligando a algunos compradores a reducir volúmenes o retrasar pedidos.

¿Qué segmento de clientes crecerá más rápido?

Las instalaciones industriales, fábricas de semiconductores, plantas de baterías y ensamblaje de vehículos eléctricos registrarán una CAGR del 9,7% a medida que adquieren alimentadores de media tensión dedicados.

Última actualización de la página el: