Tamaño y Participación del Mercado de Sistemas de Gestión de Energía

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

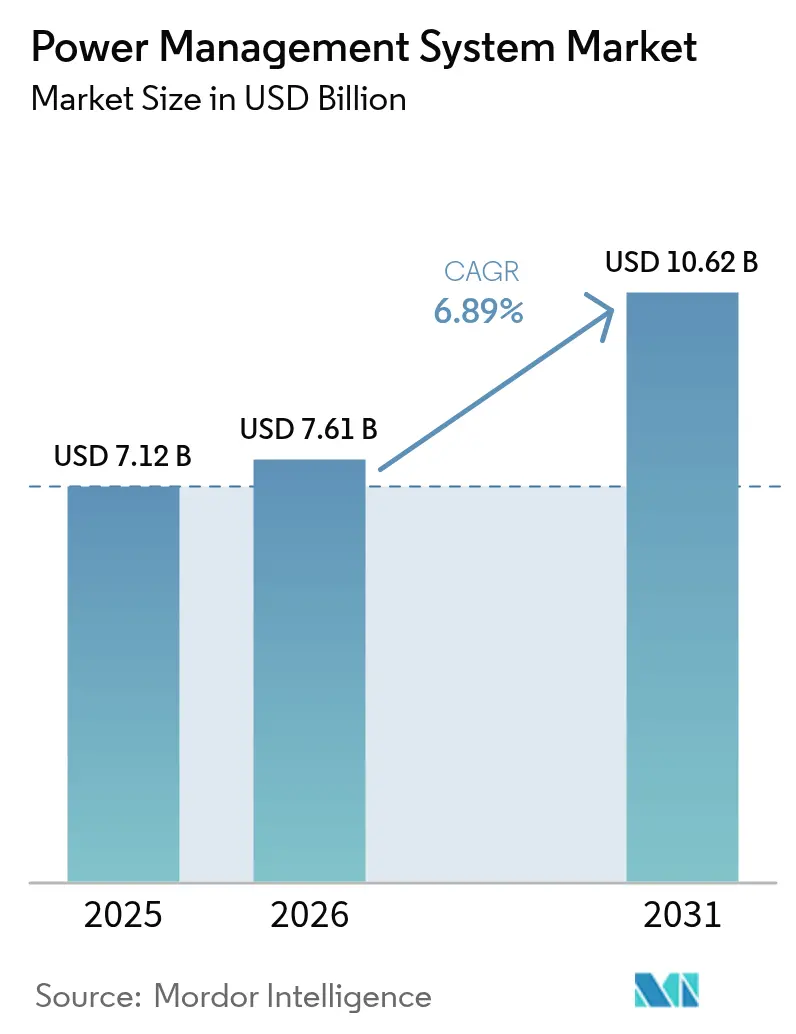

| Tamaño del Mercado (2026) | 7.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

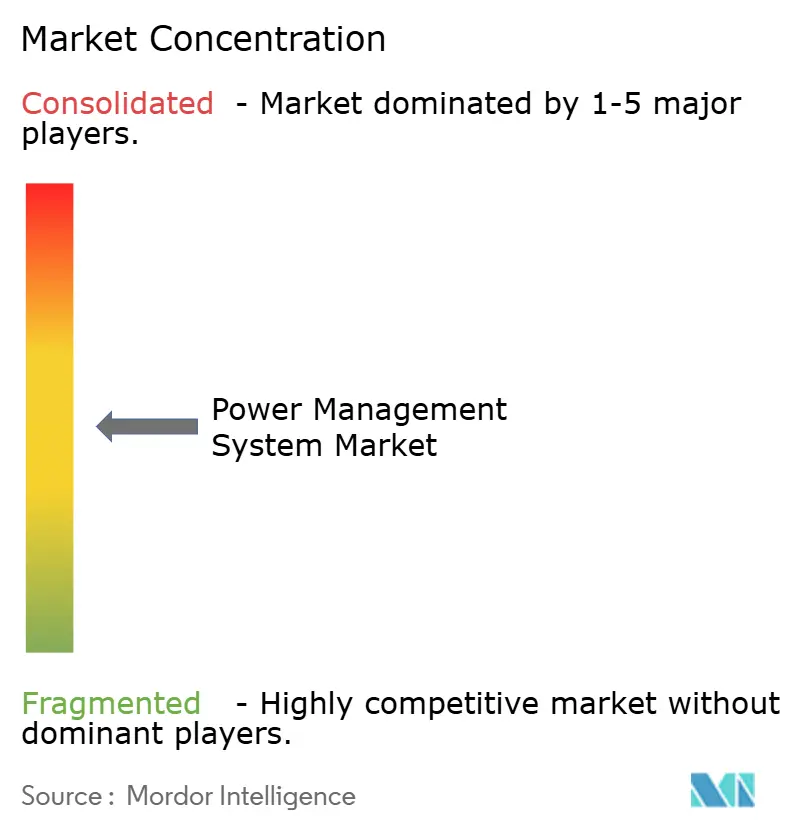

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Energía por Mordor Intelligence

Se espera que el mercado de Sistemas de Gestión de Energía crezca de USD 7,12 mil millones en 2025 a USD 7,61 mil millones en 2026 y se prevé que alcance USD 10,62 mil millones en 2031 a una CAGR del 6,89% durante 2026-2031.

El aumento de las cargas de trabajo de IA, la creciente penetración de las energías renovables y la necesidad de una orquestación inteligente de cargas sustentan este impulso. La expansión de los centros de datos de hiperescala en América del Norte, junto con los mandatos de automatización industrial en Asia Pacífico, acelera la demanda de plataformas de optimización en tiempo real. Al mismo tiempo, las limitaciones en la cadena de suministro de equipos de media tensión elevan la importancia estratégica de la gestión de energía definida por software. Los proveedores responden mediante adquisiciones que profundizan las carteras de análisis y refuerzan la ciberseguridad, posicionando el mercado de sistemas de gestión de energía para un crecimiento resiliente.

Conclusiones Clave del Informe

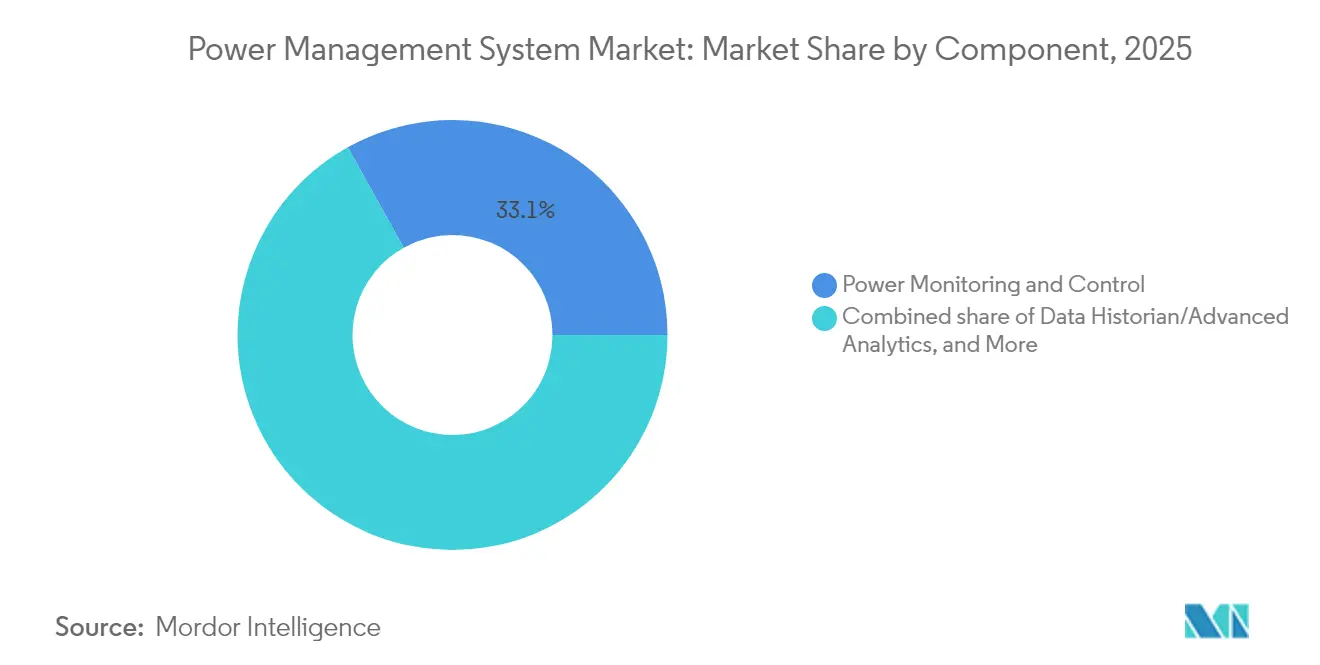

- Por componente, Monitoreo y Control de Energía representó el 33,10% de la participación del mercado de sistemas de gestión de energía en 2025, mientras que se proyecta que Historiador de Datos/Análisis registre una CAGR del 10,62% hasta 2031.

- Por arquitectura de energía, el PMS centralizado captó el 47,70% del tamaño del mercado de sistemas de gestión de energía en 2025; se anticipa que el PMS modular/híbrido se expanda a una CAGR del 9,37% hasta 2031.

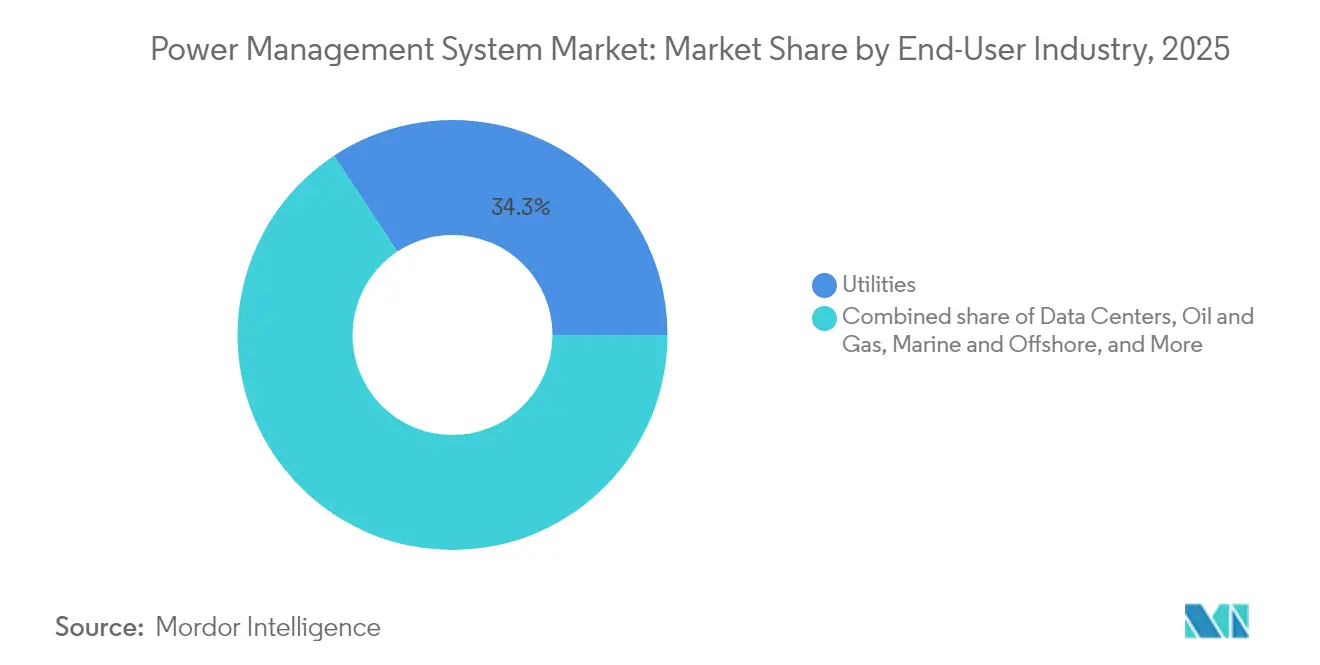

- Por usuario final, los servicios públicos comandaron el 34,30% de la participación de ingresos del mercado de sistemas de gestión de energía en 2025, mientras que se prevé que los centros de datos registren una CAGR del 10,05% durante 2026-2031.

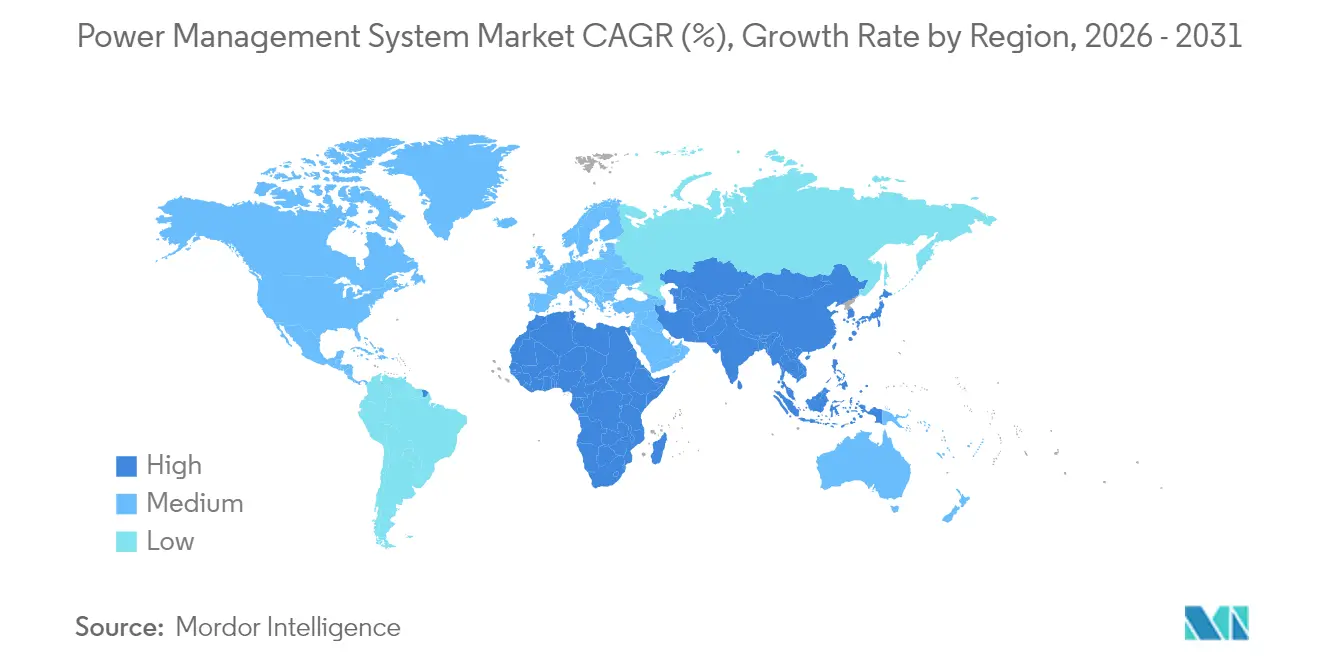

- Por geografía, América del Norte lideró con el 32,40% de los ingresos de 2025, pero la región de Asia Pacífico está preparada para un crecimiento de CAGR del 8,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Energía

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión regulatoria para programas de eficiencia energética a escala industrial | +1.20% | Global (primeras ganancias en la UE, Japón, California) | Mediano plazo (2-4 años) |

| Integración acelerada de energías renovables en la red impulsando soluciones de estabilidad de red | +1.80% | Global, concentrado en APAC, América del Norte, UE | Largo plazo (≥ 4 años) |

| Aumento exponencial de la demanda de energía de centros de datos de hiperescala e IA | +2.10% | América del Norte y UE, expansión hacia el núcleo de APAC | Corto plazo (≤ 2 años) |

| Digitalización/IIoT habilitando optimización y análisis en tiempo real | +1.40% | Global, adopción temprana en América del Norte, Alemania | Mediano plazo (2-4 años) |

| Los semiconductores de banda ancha prohibida (SiC/GaN) reducen las pérdidas de conmutación | +0.90% | Global, liderado por los sectores automotriz y de energías renovables | Largo plazo (≥ 4 años) |

| Los PPAs corporativos crean complejidad en microrredes que requieren orquestación de PMS | +0.60% | América del Norte, UE, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria para Programas de Eficiencia Energética a Escala Industrial

Las normas mínimas de desempeño ahora se aplican a los hornos comerciales en los Estados Unidos, exigiendo una eficiencia térmica del 80% para las unidades a gas y del 81% para los sistemas a petróleo. La Ley de Eficiencia Energética de Japón obliga a las fábricas designadas a nombrar gestores de energía certificados y presentar informes de desempeño anuales, fomentando ahorros de energía sistemáticos que han alcanzado el 26% en las primeras implementaciones.(1)Agencia Internacional de Energía, "Análisis de la Ley de Eficiencia Energética de Japón," iea.orgMandatos similares en toda la UE aceleran las renovaciones digitales y fortalecen el mercado de sistemas de gestión de energía a medida que las plantas se apresuran a documentar el desempeño energético en tiempo real.

Integración Acelerada de Energías Renovables en la Red Impulsando Soluciones de Estabilidad de Red

Se prevé que la energía solar y eólica intermitente suministre el 57% de la electricidad de carga de servicio global para 2050, desafiando los paradigmas convencionales de control de frecuencia. Los sistemas de transmisión de corriente alterna flexible combinados con almacenamiento híbrido ofrecen mejoras del 30% en estabilidad y reducen la distorsión armónica total por debajo del 2% en comparación con los diseños heredados. Estos avances técnicos estimulan la adquisición de software avanzado de orquestación que equilibra la oferta y la demanda variable en las microrredes, reforzando el mercado de sistemas de gestión de energía.

Aumento Exponencial de la Demanda de Energía de Centros de Datos de Hiperescala e IA

Los clústeres de entrenamiento de IA impulsan las densidades de bastidores a 80-100 kW, frente a los 5-10 kW de las cargas de trabajo heredadas. Se prevé que la demanda de electricidad de los centros de datos en los Estados Unidos alcance los 35 GW en cinco años, siendo la IA responsable de la mitad de la carga incremental.(2)Schneider Electric, "Pronóstico de Demanda de Centros de Datos en EE. UU.," se.comLos operadores adoptan microrredes independientes de la red y análisis a nivel de activos, impulsando la adopción inmediata de soluciones de gestión predictiva de energía en el mercado de sistemas de gestión de energía.

Semiconductores de Banda Ancha Prohibida (SiC/GaN) que Reducen las Pérdidas de Conmutación

Los dispositivos SiC destacan por encima de los 800 V, mientras que los dispositivos GaN funcionan mejor por debajo de los 400 V, ofreciendo un rendimiento superior a alta frecuencia.(3)IEEE Spectrum, "SiC vs. GaN: El Futuro de la Electrónica de Potencia," ieee.orgLas mejoras de eficiencia en inversores, cargadores y transformadores de estado sólido convierten a los dispositivos de banda ancha prohibida en elementos centrales de los ecosistemas de energías renovables y vehículos eléctricos, impulsando indirectamente la demanda de capas de control adaptativo dentro del mercado de sistemas de gestión de energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales del sistema y de modernización | -1.30% | Global, agudo en los mercados emergentes | Corto plazo (≤ 2 años) |

| Riesgos crecientes de ciberseguridad y soberanía de datos | -0.80% | Global, elevado en sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de transformadores e interruptores | -1.10% | Global, más grave en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Barreras de interoperabilidad entre OT/IT heredados | -0.70% | Global, concentrado en la industria pesada y los servicios públicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales del Sistema y de Modernización

Las restricciones presupuestarias ralentizan la adopción en economías sensibles a los precios, donde los plazos de recuperación del capital superan las expectativas típicas de las juntas directivas. Los gastos de equipos más integración pueden superar el millón de USD para una planta de tamaño mediano, presionando a los directores financieros a retrasar las modernizaciones digitales. Los incentivos gubernamentales mitigan parte de la carga, aunque persisten brechas de financiación que frenan temporalmente la expansión del mercado de sistemas de gestión de energía.

Riesgos Crecientes de Ciberseguridad y Soberanía de Datos

La mayor conectividad amplía las superficies de ataque. Las estrategias de aislamiento de red (air-gap), antes comunes en la tecnología operacional, están dando paso a pasarelas seguras que requieren dispositivos certificados según la IEC 62443, como el interruptor automático de nivel SL2 de ABB. Los costos de cumplimiento y las preocupaciones sobre brechas de seguridad frenan la adopción plena de la nube entre los propietarios de infraestructura crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Análisis de Datos Impulsa la Transformación Digital

Monitoreo y Control de Energía registró USD 2,36 mil millones en 2025, equivalente al 33,10% del tamaño del mercado de sistemas de gestión de energía. Las plataformas SCADA heredadas siguen siendo indispensables para el estado de los interruptores y la medición de alimentadores; sin embargo, los operadores superponen cada vez más bases de datos de historiadores que permiten la comparación entre sitios. Se proyecta que Historiador de Datos/Análisis Avanzado tenga la trayectoria más rápida, con una CAGR del 10,62%, alcanzando USD 2,66 mil millones en 2031, a medida que los modelos predictivos impulsados por IA reducen los tiempos de inactividad no planificados y recortan el desperdicio de energía. Las herramientas de Reducción y Gestión de Carga aprovechan algoritmos de optimización que reducen el exceso de reducción de carga en un 30% en comparación con la lógica basada en reglas, mejorando la resiliencia industrial. Los Controles de Generadores ganan relevancia en las implementaciones de microrredes, con el PowerNode de GE que inicia reducciones de carga protectoras en 15 milisegundos, al tiempo que protege los perímetros cibernéticos mediante la mensajería GOOSE de la IEC 61850.

Las suites integradas ahora convergen módulos de monitoreo, historiador y optimización en paneles de control listos para la nube, orientando el mercado de sistemas de gestión de energía hacia la economía de plataformas. Los proveedores incorporan API seguras, lo que permite a los desarrolladores externos crear aplicaciones sobre los servicios de datos principales. El interruptor SACE Emax 3 de ABB ejemplifica este cambio al exponer métricas de calidad de energía directamente en las canalizaciones de historiadores. A medida que los mandatos de descarbonización se endurecen, los módulos de análisis cuantifican las emisiones evitadas y monetizan los créditos de respuesta a la demanda, elevando su participación en las especificaciones de nuevas construcciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura de Energía: Las Soluciones Híbridas Responden a las Demandas de Flexibilidad

Las arquitecturas centralizadas representaron el 47,70% de los ingresos de 2025, favorecidas por los servicios públicos y los propietarios de petróleo y gas que valoran la redundancia probada. Sin embargo, se proyecta que las configuraciones modulares/híbridas logren una CAGR del 9,37%, ya que las cargas de trabajo de IA y la intermitencia de las energías renovables requieren autonomía a nivel de borde. Los nodos de PMS distribuido ubicados a nivel de turbina o bastidor evitan la latencia, manteniendo el control crítico durante las interrupciones de WAN. Ovation 4.0 de Emerson incorpora módulos definidos por software y orientación de IA generativa, ilustrando el giro hacia microservicios que se reconfiguran sin tiempo de inactividad del sitio.

Las topologías híbridas combinan la supervisión central con agentes locales, logrando un equilibrio entre fiabilidad y agilidad en instalaciones complejas. Los marcos multiagente implementados en parques de energía eólica, solar y baterías logran una reducción de picos y estabilización de frecuencia significativas. Como resultado, el mercado de sistemas de gestión de energía gravita hacia bibliotecas de funciones en contenedores que se pueden implementar en pods de centros de datos o en hardware de pasarela embebido. Los integradores de sistemas se diferencian mediante planos de arquitecturas de referencia que aceleran la puesta en marcha mientras mantienen el endurecimiento cibernético.

Por Industria de Usuario Final: Los Centros de Datos Crecen en Medio de la Modernización de la Infraestructura

Los servicios públicos generaron USD 2,44 mil millones en 2025, lo que representa el 34,30% del mercado de sistemas de gestión de energía. Los operadores de red dependen de soportes de voltaje-var de acción rápida y lógica de aislamiento adaptativa para absorber el 57% de las previsiones de penetración de energías renovables. Los centros de datos, aunque a menor escala, crecerán a una CAGR del 10,05% a medida que las empresas de hiperescala se apresuren a gestionar campus de 500 MW con bloques de energía independientes de la red. Las instalaciones de petróleo y gas mantienen inversiones constantes para electrificar plataformas offshore y reducir las emisiones de gas de antorcha. Las flotas marinas y offshore instalan distribución de corriente continua y propulsión híbrida que reducen el consumo de combustible y los costos de mantenimiento.

Las iniciativas de metales y minería logran hasta un 10% de mejora en eficiencia energética mediante la gestión digital de energía; ArcelorMittal recupera el 22% del gas de alto horno, reduciendo las emisiones de CO₂ en 340.000 toneladas anuales. Las operaciones químicas y farmacéuticas incorporan indicadores de eficiencia de recursos que recortan más del 1% de los costos totales de energía cada año. Los hospitales y centrales de telecomunicaciones en la categoría «Otros» se benefician de arquitecturas de referencia comunes que simplifican el cumplimiento de la norma ISO 50001, ampliando la base de usuarios finales del mercado de sistemas de gestión de energía.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 32,40% de los ingresos de 2025, respaldada por la Ley de Reducción de la Inflación y una cartera de más de 30 GW en nuevos acuerdos de suministro de energía para centros de datos. Los incentivos federales han animado a Schneider Electric a comprometer USD 700 millones para la expansión de la fabricación en los Estados Unidos, mejorando la resiliencia del suministro doméstico. La Asociación Industrial de Canadá para la Conservación de Energía patrocina subvenciones para la adopción de la norma ISO 50001, mientras que las inversiones en transformadores en México mitigan los cuellos de botella regionales.

Europa mantiene un entorno regulatorio estricto que exige la presentación de informes de sostenibilidad corporativa y endurece las normas de ecodiseño, sosteniendo una demanda constante en Alemania, Francia y el Reino Unido. Las actualizaciones de automatización industrial en Alemania implementan paneles de OEE impulsados por historiadores, mientras que el Reino Unido impulsa proyectos piloto de redes inteligentes financiados por los programas de innovación de Ofgem. La Directiva de Informes de Sostenibilidad Corporativa impulsa a las empresas a integrar datos granulares de energía en los flujos de trabajo de ESG, fortaleciendo así la adopción de análisis en todo el mercado de sistemas de gestión de energía.

La región de Asia Pacífico está preparada para una CAGR del 8,98%. El mercado nacional de energía de China vio que el comercio de electricidad verde superó los 220 TWh a principios de 2025, impulsando a los servicios públicos a adoptar una planificación de despacho habilitada por IA. India avanza en la eficiencia energética industrial bajo el esquema Realizar, Lograr y Comerciar y se compromete a lograr mejoras del 11,4% en la eficiencia de los transformadores para 2027 mediante la colaboración Top Runner de Japón. Los clústeres químicos de Japón adoptan superposiciones de IIoT para toda la fábrica, mientras que Australia pilota microrredes integradas para apoyar operaciones mineras remotas.

Panorama Competitivo

Una consolidación moderada define el ecosistema, con los principales proveedores expandiéndose a través de adquisiciones estratégicas. La adquisición por parte de ABB de la división de electrónica de potencia de Siemens Gamesa añadió 40 GW de capacidad de convertidor renovable instalada, reforzando sus ofertas de energía eólica, solar y almacenamiento. En el segundo trimestre de 2025, ABB reportó un récord de USD 9,8 mil millones en pedidos, reflejando un sólido gasto en modernización de redes. El programa de USD 700 millones de Schneider Electric en los Estados Unidos aumenta la capacidad de interruptores y sistemas de alimentación ininterrumpida (UPS), respondiendo directamente a la demanda impulsada por la IA para los centros de datos.

La diferenciación tecnológica ahora se centra en plataformas nativas de IA y la resiliencia cibernética. Ovation 4.0 de Emerson incorpora los servicios de Microsoft Azure OpenAI, lo que permite soporte conversacional para los operadores y acelera el tiempo medio de resolución. Eaton está escalando la infraestructura de CC de alta potencia mediante la adquisición de Resilient Power Systems, anticipando la rápida electrificación de los centros de movilidad y computación en el borde.

Las oportunidades de espacio en blanco persisten en la orquestación de microrredes para campus con PPAs corporativos. Las empresas emergentes están desarrollando transformadores de estado sólido y convertidores basados en SiC que prometen mejoras significativas en la eficiencia de conversión. Los actores establecidos contrarrestan integrando mercados de API abiertas, asegurando que los innovadores externos puedan conectar análisis a las instalaciones de PMS base, manteniendo el dinamismo competitivo en el mercado de sistemas de gestión de energía.

Líderes de la Industria de Sistemas de Gestión de Energía

ComAp AS

Brush Group

ABB LIMITED

etap (Operation Technology Inc.)

Wartsila oyj abp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ABB registró USD 9,8 mil millones en pedidos para el segundo trimestre de 2025 y lanzó el interruptor SACE Emax 3 con certificación SL2 para infraestructura crítica.

- Marzo de 2025: Schneider Electric está invirtiendo USD 700 millones en sus operaciones en los Estados Unidos hasta 2027, con un enfoque en la expansión de la fabricación y la creación de 1.000 nuevos empleos.

- Agosto de 2024: Wärtsilä presentó la Plataforma de Energía Digital GEMS 7 para la optimización de almacenamiento de múltiples GWh.

- Julio de 2024: Emerson lanzó recientemente Ovation 4.0, una plataforma de automatización para las industrias de energía y agua, con una arquitectura definida por software e integración con IA generativa.

Alcance del Informe del Mercado Global de Sistemas de Gestión de Energía

Un Sistema de Gestión de Energía (PMS, por sus siglas en inglés) es un sistema de control de generadores eléctricos que a menudo se proporciona como parte del Sistema de Automatización Integrada (IAS). Garantizan la seguridad, fiabilidad y eficiencia de todos los sistemas de distribución eléctrica en un área determinada, asegurando así que la capacidad de energía esté en línea con la energía del buque en todo momento. El estudio se centra únicamente en el hardware diverso proporcionado por distintos proveedores competitivos.

| Monitoreo y Control de Energía |

| Reducción y Gestión de Carga |

| Contabilidad y Optimización de Costos de Energía |

| Gestión de Conmutación y Seguridad |

| Controles de Generadores |

| Historiador de Datos/Análisis Avanzado |

| PMS Centralizado |

| PMS Distribuido |

| PMS Modular / Híbrido |

| Servicios Públicos |

| Centros de Datos |

| Petróleo y Gas |

| Marino y Offshore |

| Metales y Minería |

| Productos Químicos y Farmacéuticos |

| Otros (Manufactura, Salud, Telecomunicaciones) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Componente | Monitoreo y Control de Energía | |

| Reducción y Gestión de Carga | ||

| Contabilidad y Optimización de Costos de Energía | ||

| Gestión de Conmutación y Seguridad | ||

| Controles de Generadores | ||

| Historiador de Datos/Análisis Avanzado | ||

| Por Arquitectura de Energía | PMS Centralizado | |

| PMS Distribuido | ||

| PMS Modular / Híbrido | ||

| Por Industria de Usuario Final | Servicios Públicos | |

| Centros de Datos | ||

| Petróleo y Gas | ||

| Marino y Offshore | ||

| Metales y Minería | ||

| Productos Químicos y Farmacéuticos | ||

| Otros (Manufactura, Salud, Telecomunicaciones) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de gestión de energía?

El tamaño del mercado de sistemas de gestión de energía fue de USD 7,61 mil millones en 2026 y se prevé que alcance USD 10,62 mil millones en 2031.

¿Qué segmento está creciendo más rápido?

Se proyecta que Historiador de Datos/Análisis Avanzado registre una CAGR del 10,62% hasta 2031, la más alta entre todas las categorías de componentes.

¿Por qué los centros de datos impulsan la demanda?

El aumento de las cargas de trabajo de IA eleva las densidades de bastidores a 80-100 kW, creando requisitos complejos de gestión de energía que solo las plataformas avanzadas de PMS pueden satisfacer.

¿Qué región añadirá más ingresos incrementales para 2031?

Se espera que Asia Pacífico registre la CAGR más alta del 8,98%, impulsada por la automatización industrial y los mandatos de energías renovables en China, India y Japón.

¿Cómo afectan las restricciones de la cadena de suministro al mercado?

Los plazos de entrega de transformadores de hasta 130 semanas y los aumentos de precios del 60-80% retrasan las instalaciones de hardware, lo que impulsa una mayor inversión en optimización centrada en software.

¿Qué papel juegan los semiconductores de banda ancha prohibida en la adopción de PMS?

Los dispositivos SiC y GaN mejoran la eficiencia de conversión, permitiendo electrónica de potencia compacta y de alta temperatura que se integra perfectamente en las arquitecturas de PMS de próxima generación.

Última actualización de la página el: