Tamanho e Participação do Mercado de Quadros de Distribuição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.51% CAGR |

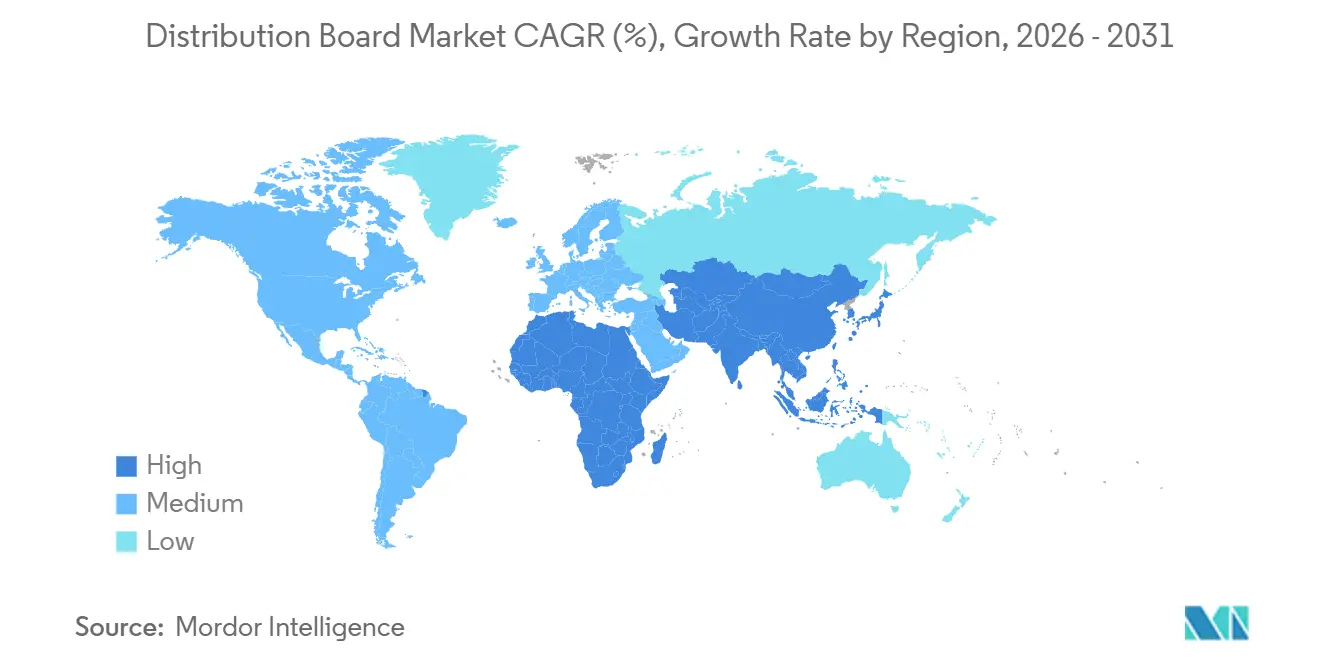

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

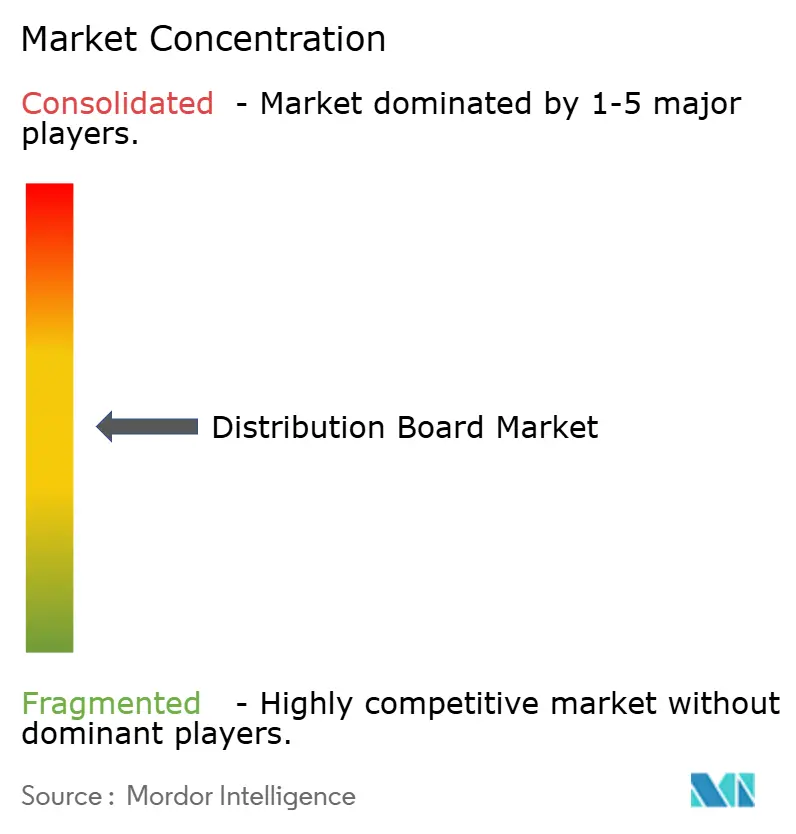

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Quadros de Distribuição pela Mordor Intelligence

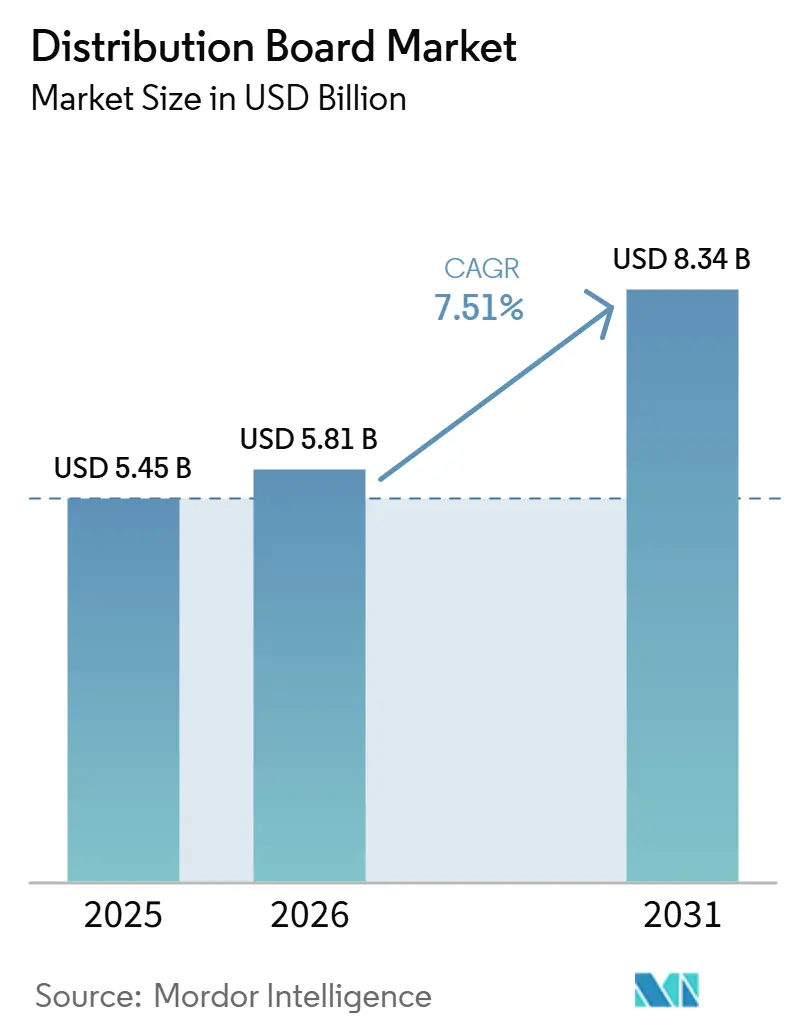

O tamanho do Mercado de Quadros de Distribuição está projetado para expandir de USD 5,45 bilhões em 2025 e USD 5,81 bilhões em 2026 para USD 8,34 bilhões até 2031, registrando um CAGR de 7,51% entre 2026 e 2031. O impulso decorre da construção de data centers de hiperescala, da proliferação de energia solar em telhados e da implantação de depósitos de carregamento de veículos elétricos, todos os quais demandam volumes maiores de painéis elétricos modulares pré-certificados.[1]Reuters, "Iniciativas de Modernização da Rede Elétrica Aceleram em Toda a Ásia," reuters.com A Ásia-Pacífico ancora a receita com uma participação de 44,7%, enquanto o Oriente Médio e a África prometem a expansão mais rápida, a 9,4%, à medida que os gigaprojetos sauditas e as construções de infraestrutura digital dos Emirados Árabes Unidos se aceleram.[2] Financial Times, "Amazon Anuncia a Eletrificação de 100.000 Vans de Entrega até 2030," ft.com Os conjuntos de baixa tensão dominam em razão das aplicações na borda da rede, mas também registram o crescimento segmental mais rápido à medida que as instalações de painéis fotovoltaicos, baterias e carregadores se expandem.[3]Wall Street Journal, "Normas IEC 61439 para Quadros de Distribuição," wsj.com A dinâmica competitiva permanece moderada: ABB, Siemens e Schneider Electric alavancam presença global em serviços e portfólios IEC 61439, enquanto concorrentes regionais como Havells e CHINT vencem em velocidade e localização.

Principais Conclusões do Relatório

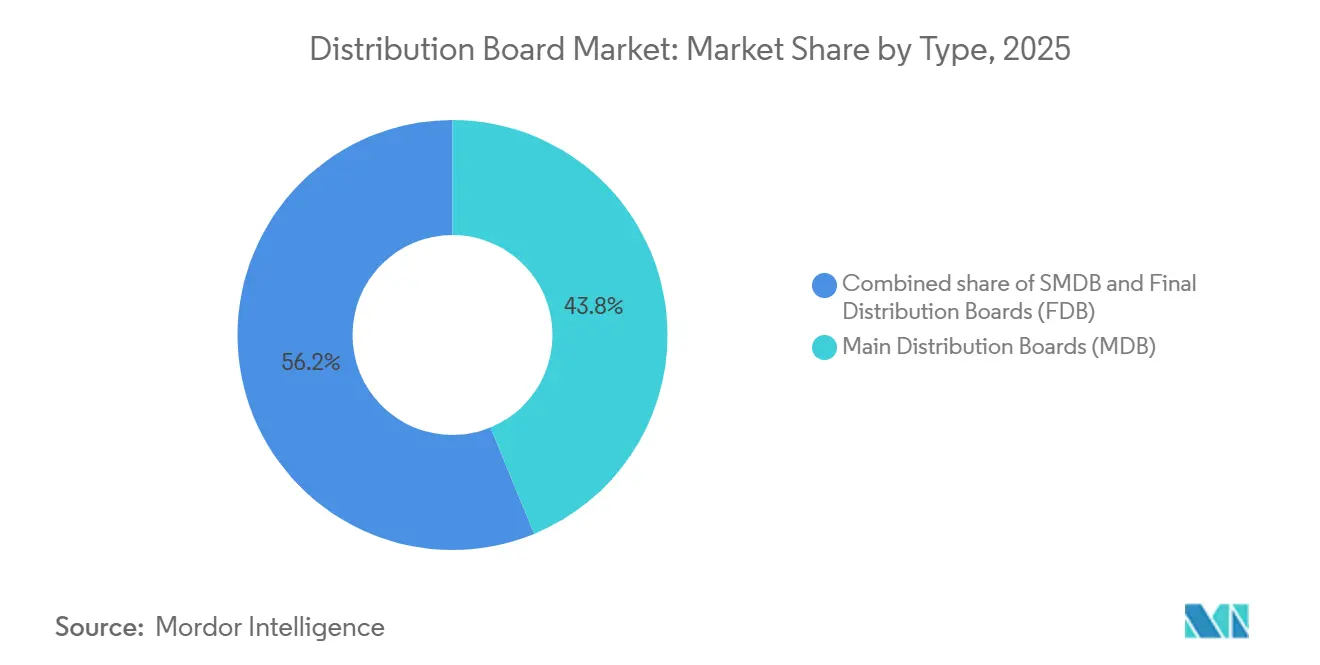

- Por tipo, os quadros de distribuição principal lideraram com 43,8% da participação do mercado de quadros de distribuição em 2025, enquanto os quadros finais registam uma CAGR de 9,1% até 2031.

- Por nível de tensão, as unidades de baixa tensão captaram 65,1% do tamanho do mercado de quadros de distribuição em 2025 e estão projetadas para expandir a uma CAGR de 7,9% até 2031.

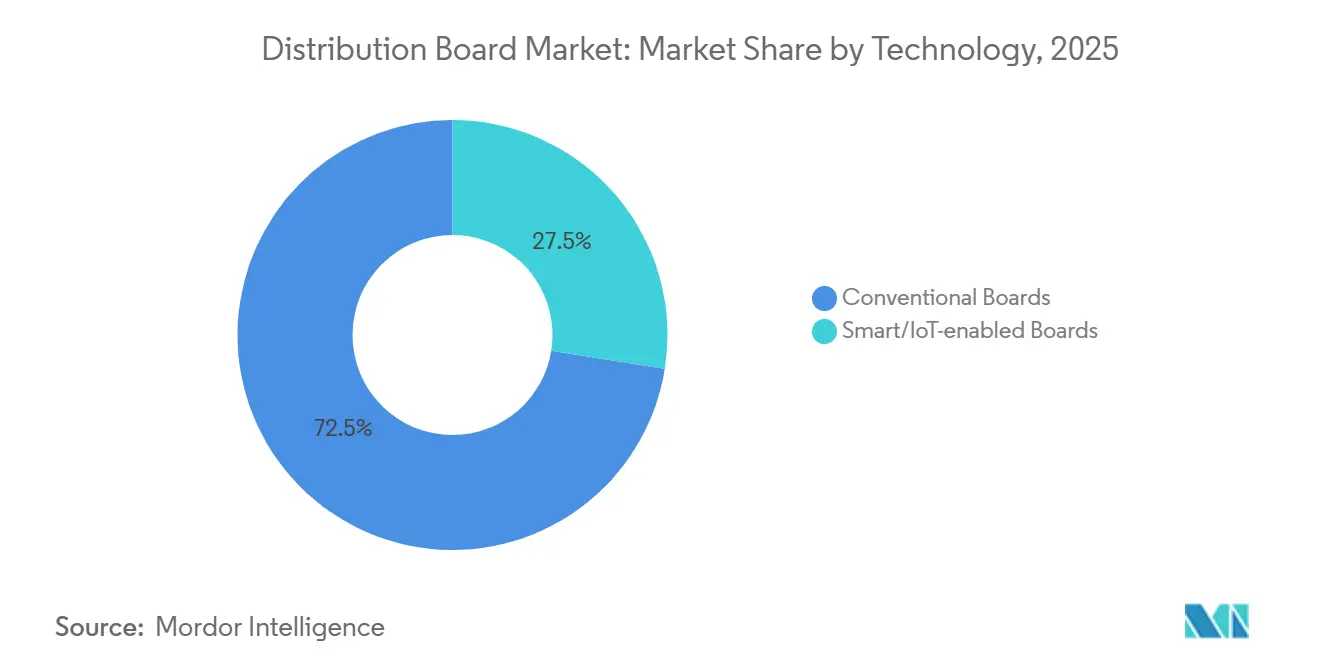

- Por tecnologia, os quadros convencionais detinham uma participação de receita de 72,5% em 2025; as variantes inteligentes/habilitadas com IoT avançam a uma CAGR de 10,5% até 2031.

- Por tipo de montagem, os sistemas de montagem em parede representavam uma participação de 60,6% em 2025, ao passo que as configurações autoportantes estão preparadas para uma CAGR de 8,2% até 2031.

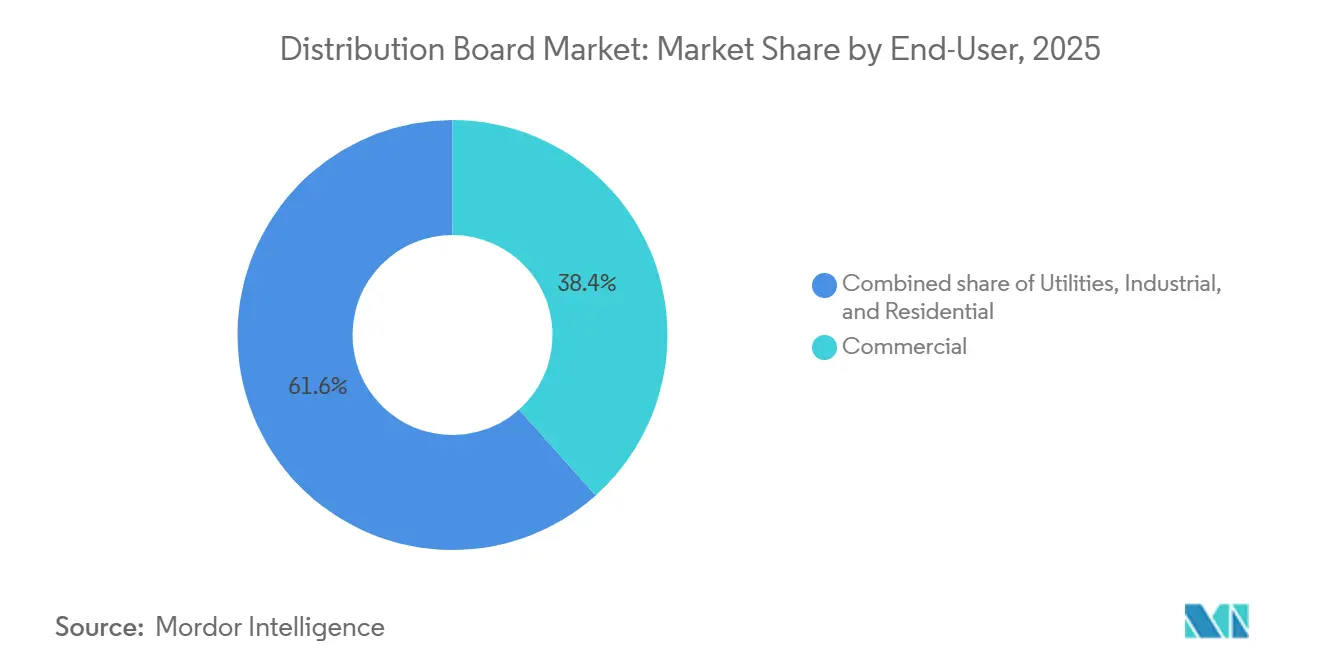

- Por utilizador final, o segmento comercial comandava 38,4% das receitas de 2025, mas as aplicações residenciais estão a avançar a uma CAGR de 8,8% até 2031.

- Por geografia, a Ásia-Pacífico detinha 44,7% das vendas de 2025, enquanto a região do Médio Oriente e África está prevista crescer a uma CAGR de 9,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Quadros de Distribuição

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Expansão rápida da capacidade de centros de dados | 1.80% | APAC, América do Norte | Médio prazo (2-4 anos) |

| Mandatos de modernização da rede elétrica | 1.50% | América do Norte, Europa, Índia, China | Longo prazo (≥ 4 anos) |

| Retrofits de energia solar em coberturas + armazenamento | 1.30% | APAC, Europa, América do Norte | Médio prazo (2-4 anos) |

| Transição para pacotes de eletrificação pré-fabricados | 0.90% | Global | Curto prazo (≤ 2 anos) |

| Digitalização de operações e manutenção através de análises preditivas | 0.70% | Concessionárias globais, indústria | Longo prazo (≥ 4 anos) |

| Crescimento em projetos de eletrificação de depósitos de frotas de veículos elétricos | 1.10% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Rápida da Capacidade de Centros de Dados

Os operadores em escala hiperescala adicionaram 1.200 MW em 2025 e já pré-reservaram equipamentos para 1.800 MW de construções anuais até 2027.[4]Bloomberg News, "Instalações de Energia Solar em Coberturas Disparam para 78 Gigawatts a Nível Global," bloomberg.com Cada instalação especifica 50 a 150 quadros de distribuição para gerir alimentações redundantes, conjuntos de baterias e cargas de arrefecimento, colocando os fornecedores com produtos modulares pré-certificados na frente das listas de propostas. A tendência para a distribuição em corrente contínua de 48 V dentro dos bastidores está a estimular a procura de painéis híbridos CA-CC capazes de interfaces perfeitas com a rede elétrica, geradores e baterias de lítio. A Virgínia do Norte, Singapura e Frankfurt absorveram em conjunto 38% das adições de capacidade hiperescala global em 2025 e anteciparam os prazos de entrega de quadros de distribuição em até nove meses. Os operadores solicitam agora análises de qualidade de energia incorporadas que detetam em tempo real a distorção harmónica e as quedas de tensão, apoiando assim compromissos de disponibilidade de 99,99%.

Mandatos de Modernização da Rede Elétrica (Implementação de Redes Inteligentes)

O Plano Revitalizado do Setor de Distribuição da Índia orçamentou USD 38 mil milhões para modernizações da rede até 2025, incluindo milhões de transformadores de distribuição avançados e aparelhagem de comutação associada. A iniciativa REPowerEU da União Europeia obriga os Estados-membros a acomodar 600 GW de energias renováveis até 2030, exigindo quadros bidirecionais na fronteira da rede. A Rede Elétrica Estatal da China instalou 420.000 terminais inteligentes em 2025, reduzindo as perdas técnicas em até 6%. Os equipamentos devem agora estar em conformidade com a norma IEC 61850 para se ligarem às camadas SCADA das concessionárias. A transição de disjuntores mecânicos para unidades de disparo eletrónico duplicou os intervalos de manutenção, reduzindo as despesas do ciclo de vida para os proprietários de redes em 12-18%.

Explosão de Retrofits de Energia Solar em Coberturas + Armazenamento (Quadros de Última Milha)

As adições globais de energia solar combinadas com baterias subiram para 78 GW em 2025, um aumento de 50% desde 2023. Cada instalação solar em cobertura exige um quadro final dedicado que isola inversores, baterias e ligações à rede, desacoplando assim a procura de painéis elétricos dos ciclos de novas construções. A norma Title 24 da Califórnia e o subsídio KfW 442 da Alemanha antecipam os painéis prontos para energia solar em dois a três anos. A popularidade das baterias acopladas em corrente contínua eleva a necessidade de deteção de falhas de arco e micro-disjuntores para painéis fotovoltaicos no interior do invólucro. Os kits pré-fabricados reduzem a mão de obra no local em até 50%, permitindo que os empreiteiros concluam trabalhos residenciais numa única tarde.

Crescimento em Projetos de Eletrificação de Depósitos de Frotas de Veículos Elétricos

O programa de 100.000 carrinhas da Amazon e a modernização de frota de EUR 1 mil milhões da UPS exigem, cada um, quadros de depósito que suportem carregadores rápidos de 350 kW e consumos de pico ao nível dos megawatts. Os armazéns típicos instalam agora 8 a 15 painéis autoportantes para equilibrio de cargas e mitigação de encargos de ponta. As especificações dos operadores apelam cada vez mais a software de gestão de energia que adia o carregamento durante as tarifas de ponta, reduzindo as faturas de eletricidade em até 30%. Os pilotos de veículo para rede aumentam o interesse em quadros bidirecionais capazes de exportar energia armazenada de volta às concessionárias durante eventos de resposta à procura.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -1.20% | Global | Curto prazo (≤ 2 anos) |

| Custos de reforço de cibersegurança para quadros conectados | -0.50% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fragmentação de normas nos mercados de exportação | -0.40% | Global | Longo prazo (≥ 4 anos) |

| Escassez de instaladores certificados na APAC | -0.90% | Índia, ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas (Cu, Al, Aço)

O cobre ultrapassou USD 10.200/t no início de 2025, um aumento de 22% em relação a 2023, enquanto o alumínio subiu 18% para USD 2.650/t, comprimindo as margens dos painéis em vários pontos percentuais. As tarifas sobre o aço dos EUA e da UE acrescentaram um custo extra de 8-12% nos invólucros, levando os fabricantes a recorrer a fornecedores alternativos na Turquia e na Índia e prolongando os prazos de entrega. Os fornecedores de menor dimensão sem programas de cobertura cambial viram as suas necessidades de capital circulante aumentar 20%, limitando a sua capacidade de concorrer a grandes concursos. Materiais híbridos para barramentos e invólucros compostos estão agora a ser avaliados para reduzir em 10-15% a exposição às matérias-primas, mantendo-se dentro das tolerâncias da norma IEC 61439.

Escassez Aguda de Instaladores Certificados na APAC em Rápido Crescimento

O conjunto de eletricistas licenciados da Índia cresceu apenas 3% ao ano em 2023-2025, face aos 10% necessários para os programas de energia solar e modernização da rede. Atrasos de quatro a seis meses são comuns nas cidades de Nível 2, e os salários dos instaladores certificados dispararam 25-35% em 2025. O Vietname e a Indonésia formam cada um menos de 5.000 eletricistas certificados por ano, um terço da procura. Os governos e os fabricantes de equipamento original estão a criar academias de formação acelerada; a Tailândia criou 15 centros regionais com a Siemens e a Schneider para colmatar a lacuna. Os painéis pré-fabricados que reduzem a cablagem no local a metade permitem que equipas menos experientes concluam os projetos de forma segura e rápida.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Quadros Finais Avançam Rapidamente na Eletrificação de Última Milha

Prevê-se que os quadros finais registem uma CAGR de 9,1%, excedendo notavelmente o crescimento geral do mercado de quadros de distribuição à medida que proliferam os circuitos de energia solar em coberturas, carregamento de veículos elétricos e casas inteligentes. Os quadros principais mantiveram uma participação de 43,8% no mercado de quadros de distribuição em 2025 como nó central de subestações e grandes instalações industriais. Os quadros de distribuição secundários ocupam o nível intermédio, alimentando zonas específicas de edifícios em escritórios modulares e salas de centros de dados. Os pacotes pré-fabricados reduzem o tempo de instalação de quadros principais e secundários em 40%, permitindo aos empreiteiros alinhar-se com os calendários de comissionamento de instalações hiperescala.

A norma Title 24 da Califórnia e a subvenção KfW 442 da Alemanha anteciparam milhões de modernizações de painéis residenciais, aumentando as expedições de quadros finais no parque habitacional existente. Os fabricantes de equipamento original fornecem agora designs de ligação imediata com módulos de energia solar, bateria e deteção de falhas de arco com cablagem de fábrica que reduzem a mão de obra em até 50%. Os quadros principais ainda suportam classificações de 1.600 a 6.300 A em concessionárias e indústria pesada, onde a conformidade com a norma IEC 61439 é obrigatória. As soluções de quadros secundários ganham participação em escritórios multi-inquilino e parques logísticos ao permitir a gestão de cargas por zonas e economias de cobre de 15-20%.

Por Nível de Tensão: A Dominância da Baixa Tensão Reflete a Proliferação na Fronteira da Rede

Os produtos de baixa tensão captaram 65,1% do tamanho do mercado de quadros de distribuição em 2025 e estão a caminho de uma CAGR de 7,9% até 2031. O segmento abrange praticamente todas as instalações residenciais, comerciais e de indústria ligeira abaixo de 1 kV, tornando-o simultaneamente o maior e o de crescimento mais rápido. As unidades de média tensão situam-se em subestações e fábricas, canalizando a energia da rede para os transformadores. Os armários de alta tensão acima de 36 kV permanecem num nicho dentro dos corredores de transmissão e das aciarias.

As interligações solares em coberturas e os carregadores de corrente contínua de 350 kW situam-se ambos no envelope de baixa tensão, aumentando o número de painéis na fronteira da rede. O programa de modernização da rede da Índia está a estimular a procura de média tensão ao adicionar 420.000 terminais inteligentes que ligam as redes SCADA aos ativos de campo. A aquisição de alta tensão permanece ligada a projetos de transmissão de várias décadas, limitando o crescimento a uma CAGR de 4-5%. A conformidade com a norma IEC 61936 aumenta os gastos de engenharia em 10%, mas as concessionárias insistem nela por razões de segurança e fiabilidade.

Por Tecnologia: Os Quadros Inteligentes Crescem Rapidamente à Medida que a Manutenção Preditiva se Consolida

Os modelos inteligentes ou habilitados com IoT estão projetados para avançar a uma CAGR de 10,5% até 2031, à medida que as concessionárias e os fabricantes digitalizam os fluxos de trabalho de manutenção. As montagens convencionais ainda representavam 72,5% das expedições de 2025 devido a hábitos de aquisição enraizados e preços mais baixos. No entanto, a modelação do custo total de propriedade mostra que as análises preditivas reduzem o tempo de inatividade não planeado em 40-50%, tornando os quadros inteligentes 15-20% mais baratos ao longo de uma década.

Os operadores de centros de dados já especificaram painéis inteligentes em 60% das novas construções hiperescala durante 2025 para salvaguardar uma disponibilidade de 99,99%. Os ecossistemas EcoStruxure da Schneider e MindSphere da Siemens fornecem alertas harmónicos e térmicos em tempo real que detetam a fadiga dos disjuntores com semanas de antecedência. A cibersegurança acrescenta 10-15% à lista de materiais porque o reforço ao abrigo da norma IEC 62443 exige processadores adicionais e imagens de firmware seguras. Mesmo assim, as concessionárias consideram o gasto obrigatório dado o aumento dos ataques de ransomware à tecnologia operacional.

Por Tipo de Montagem: A Montagem em Chão Ganha Terreno em Aplicações Industriais e de Centros de Dados

Os armários de montagem em parede mantiveram uma participação de 60,6% em 2025, graças à sua pegada compacta e à mão de obra de instalação que é 30% inferior à dos modelos autoportantes. As unidades autoportantes, no entanto, avançam a uma CAGR de 8,2% porque os centros de dados e as fábricas pesadas precisam de classificações de 1.600 a 6.300 A e disjuntores substituíveis a quente. Cada instalação hiperescala instala 50 a 150 armários de chão que alimentam filas de servidores, equipamentos de arrefecimento e geradores de reserva.

Os retrofits residenciais tendem para invólucros de parede esbeltos que chegam pré-cablados para inversores solares e carregadores de Nível 2, reduzindo o tempo de instalação de dois dias para poucas horas. Os projetos de depósitos de veículos elétricos também incorporam equipamentos autoportantes quando o espaço o permite, uma vez que os carregadores de 350 kW elevam a amperagem para além dos limites dos modelos de montagem em parede. As unidades de chão pré-fabricadas reduzem a montagem no local a metade, permitindo que os empreiteiros entreguem as salas de centros de dados até oito semanas mais cedo.

Por Utilizador Final: O Segmento Residencial Acelera com os Mandatos de Energia Solar e Veículos Elétricos

Os edifícios comerciais detinham 38,4% das receitas de 2025, cobrindo escritórios, comércio a retalho e nós logísticos com cargas densas e de missão crítica. O segmento residencial está projetado para crescer a uma CAGR de 8,8% com base nos mandatos de código para painéis prontos para energia solar e prontos para veículos elétricos na Califórnia, Alemanha e Japão. As concessionárias permanecem compradores consistentes, equipando os quadros com isolamento remoto e funcionalidades de fluxo de energia bidirecional para integrar a geração distribuída.

A Califórnia exige painéis prontos para energia solar em cada nova habitação, e o KfW 442 da Alemanha paga aos proprietários para substituírem por pacotes de energia solar-bateria-wallbox, acelerando a renovação dos quadros finais. O crescimento dos centros de dados alimenta o fluxo comercial, com 1.200 MW adicionados em todo o mundo em 2025, e cada instalação a exigir até 150 painéis. Os players industriais especificam equipamentos inteligentes e autoportantes que registam em tempo real a distorção harmónica e as quedas de tensão, reduzindo as interrupções dispendiosas a metade.

Análise Geográfica

A Ásia-Pacífico ancorou 44,7% das vendas de 2025 depois de a Rede Elétrica Estatal da China ter implantado 420.000 terminais inteligentes e a Índia ter consignado USD 38 mil milhões para modernizações do sistema. As amplas implementações de energia solar em coberturas em toda a ASEAN adicionaram 12 GW de nova capacidade, cada sistema exigindo um painel final dedicado. O Japão e a Coreia do Sul lideraram a adoção de painéis inteligentes ao impor a integração da norma IEC 61850 nos ativos de distribuição. As escassez de mão de obra permanece o principal obstáculo, prolongando os cronogramas dos projetos em até seis meses e inflacionando os salários em mais de 30%.

Prevê-se que a região do Médio Oriente e África registe uma CAGR de 9,4% até 2031, à medida que o NEOM da Arábia Saudita e as zonas de construção do Mar Vermelho adotam kits de eletricidade pré-fabricados que reduzem a mão de obra de instalação a metade. Os Emirados Árabes Unidos ascenderam ao topo dos destinos de centros de dados ao adicionar 180 MW em 2025, traduzindo-se em vários milhares de encomendas de painéis. O Egito tem como alvo 50.000 ativos de distribuição inteligentes até 2027 para reduzir a frequência de interrupções, enquanto o programa de energias renováveis da África do Sul incorpora quadros bidirecionais que gerem as exportações de coberturas. Os diferentes esquemas de certificação ainda complicam as exportações, prolongando os ciclos de engenharia em até cinco meses.

A América do Norte e a Europa continuam a amadurecer, mas absorvem volumes consideráveis. A Virgínia do Norte integrou isoladamente 320 MW de capacidade de centros de dados em 2025, forçando os fabricantes de equipamento original a antecipar inventário em nove meses. O estatuto REPowerEU da UE amplifica a procura de quadros na fronteira da rede com controlos bidirecionais, enquanto o KfW 442 da Alemanha incentivou 180.000 modernizações domésticas de energia solar-bateria que cada uma necessitou de um novo painel final. As concessionárias em ambas as regiões implementam redes de Infraestrutura de Medição Avançada que se articulam com quadros inteligentes para a deslocação de carga em tempo real. A América do Sul, liderada pelo plano de expansão da rede elétrica do Brasil de USD 4,2 mil milhões, oferece impulsos de crescimento constantes, mas de menor dimensão.

Cenário Competitivo

Os três principais fornecedores, ABB, Siemens e Schneider Electric, comandaram coletivamente 35-40% das receitas globais em 2025, explorando amplas redes de serviços e portfólios multiregionais de normas IEC 61439. Campeões regionais como a Havells, a CHINT e a Alfanar vão corroendo participação com prazos de entrega que superam os das multinacionais em semanas e preços 15-20% abaixo das médias globais. Os vetores estratégicos concentram-se em análises IoT incorporadas, módulos pré-fabricados e software de gestão de energia em pacote que ajuda os clientes a reduzir os encargos de ponta.

As suites EcoStruxure da Schneider e MindSphere da Siemens já assinalam a fadiga dos disjuntores seis semanas antes da falha, reduzindo os custos de interrupção para os operadores de centros de dados. Oportunidades de espaço em branco emergem em arquiteturas híbridas CA-CC para microrredes de energia solar combinada com armazenamento e em equipamentos reforçados pela norma IEC 62443 que impedem ataques de ransomware à tecnologia operacional. Os novos players focados em software oferecem dongles IoT de retrofit que transformam painéis convencionais em ativos conectados a metade do custo, já capturando 5-8% da base endereçável de painéis inteligentes.

Os fabricantes chineses alavancam a escala para fornecer armários autoportantes de 1.600 a 6.300 A com descontos de preços de 20-25% em relação aos seus pares ocidentais, pressionando os incumbentes a automatizar fábricas e diversificar as cadeias de abastecimento. Os depósitos de patentes relacionados com a deteção de falhas de arco e a distribuição em corrente contínua dispararam 35% em 2024-2025, indiciando uma corrida tecnológica futura. A pré-fabricação reduz o trabalho no local em até 40%, pelo que os fabricantes de equipamento original capazes de combinar hardware modular com gémeos digitais têm uma vantagem clara ao licitar pacotes para centros de dados ou depósitos de veículos elétricos.

Líderes do Setor de Quadros de Distribuição

-

Siemens AG

-

ABB Ltd.

-

Eaton Corporation PLC

-

Larsen & Toubro Limited

-

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Schneider Electric India anunciou o lançamento de novas soluções de quadros de distribuição inteligentes como parte de sua iniciativa Make-in-India. Esses produtos oferecem proteção avançada, design modular e capacidades de monitoramento digital, atendendo às necessidades de edifícios comerciais, instalações industriais e redes modernas de distribuição de energia.

- Outubro de 2025: A Eaton alocou USD 120 milhões para uma instalação elétrica pré-fabricada no Texas para atender a data centers e depósitos de veículos elétricos na América do Norte.

- Abril de 2025: A Waaree Energies lançou o Kit Solar Tudo-em-Um Waaree Radiance para simplificar instalações de energia solar residencial em telhados na Índia. Alinhado ao PM Surya Ghar Muft Bijli Yojana, o kit inclui módulos solares, inversor, quadros de distribuição avançados, proteção contra raios, kit de aterramento e cabos, oferecendo uma solução completa para reduzir a dependência de múltiplos fornecedores.

- Março de 2025: A IPD lançou a Linha de Quadros de Distribuição Evolution Core, projetada para atender às normas AS/NZS 3000 e AS/NZS 61439. Disponível em múltiplas configurações, apresenta um Interruptor Principal ABB OT160 de 160A, suporta RCBOs e MCBs da ABB e oferece 15 módulos DIN.

Âmbito do Relatório Global do Mercado de Quadros de Distribuição

O mercado de quadros de distribuição (QD) envolve o design, a fabricação e o fornecimento de quadros de distribuição elétrica. Estes quadros distribuem eletricidade de uma fonte principal para múltiplos circuitos em instalações residenciais, comerciais, industriais e de concessionárias. Alojam dispositivos de proteção como disjuntores, fusíveis, dispositivos de corrente residual (DCR) e dispositivos de proteção contra sobretensão, garantindo a segurança elétrica, a gestão de cargas e o isolamento de falhas.

O mercado global de quadros de distribuição é segmentado por tipo, nível de tensão, tecnologia, tipo de montagem, utilizador final e geografia. Por tipo, o mercado é segmentado em quadros de distribuição principal, quadros de distribuição secundários e quadros de distribuição final. Por nível de tensão, o mercado é dividido em baixa tensão, média tensão e alta tensão. Por tecnologia, o mercado é segregado em quadros convencionais e quadros inteligentes/habilitados com IoT. Por tipo de montagem, o mercado é dividido em montagem em parede e montagem em chão/autoportante. Por utilizador final, o mercado é segmentado em concessionárias, industrial, comercial e residencial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas submarinos nas principais regiões. O dimensionamento e as previsões do mercado foram realizados para cada segmento com base nas receitas (mil milhões de USD).

| Quadros de Distribuição Principal (QDP) |

| Quadros de Distribuição Secundários (QDS) |

| Quadros de Distribuição Final (QDF) |

| Baixa Tensão (Até 1 kV) |

| Média Tensão (1 a 36 kV) |

| Alta Tensão (Acima de 36 kV) |

| Quadros Convencionais |

| Quadros Inteligentes/Habilitados com IoT |

| Montagem em Parede |

| Montagem em Chão/Autoportante |

| Concessionárias |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Resto do Médio Oriente e África |

| Por Tipo | Quadros de Distribuição Principal (QDP) | |

| Quadros de Distribuição Secundários (QDS) | ||

| Quadros de Distribuição Final (QDF) | ||

| Por Nível de Tensão | Baixa Tensão (Até 1 kV) | |

| Média Tensão (1 a 36 kV) | ||

| Alta Tensão (Acima de 36 kV) | ||

| Por Tecnologia | Quadros Convencionais | |

| Quadros Inteligentes/Habilitados com IoT | ||

| Por Tipo de Montagem | Montagem em Parede | |

| Montagem em Chão/Autoportante | ||

| Por Utilizador Final | Concessionárias | |

| Industrial | ||

| Comercial | ||

| Residencial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Resto do Médio Oriente e África | ||

Questões-Chave Respondidas no Relatório

Qual é a avaliação atual do mercado de quadros de distribuição?

O tamanho do mercado de quadros de distribuição foi de USD 5,81 mil milhões em 2026 e está projetado para subir para USD 8,34 mil milhões até 2031.

Qual o segmento que está a expandir mais rapidamente?

Os painéis inteligentes/habilitados com IoT lideram o crescimento a uma CAGR de 10,5% até 2031.

Por que razão os quadros de baixa tensão são tão dominantes?

As utilizações na fronteira da rede, como a energia solar em coberturas, o armazenamento de baterias e o carregamento de veículos elétricos, operam todas abaixo de 1 kV, mantendo as unidades de baixa tensão com uma participação de 65,1%.

Que região irá registar o maior crescimento futuro?

Prevê-se que a região do Médio Oriente e África cresça a uma CAGR de 9,4% devido aos gigaprojetos sauditas e às construções de centros de dados dos Emirados Árabes Unidos.

De que forma os preços das matérias-primas estão a afetar os fabricantes?

A volatilidade do cobre, do alumínio e do aço comprimiu as margens brutas em até 5 pontos percentuais, levando os fornecedores a optarem por barramentos compostos.

Quem são as empresas líderes?

A ABB, a Siemens e a Schneider Electric detêm em conjunto cerca de 35-40% das receitas globais, enquanto a Havells e a CHINT ganham tração na Ásia de alto crescimento.

Página atualizada pela última vez em: