Verteilertafel-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

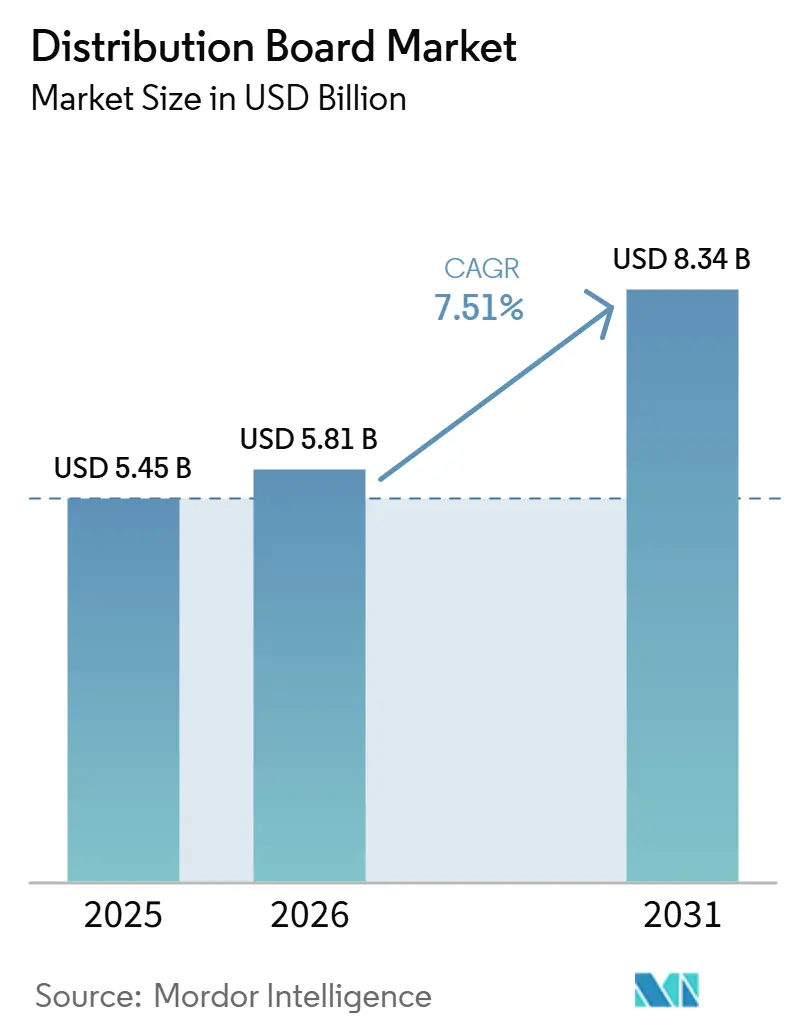

| Marktgröße (2026) | 5.81 Milliarden US-Dollar |

| Marktgröße (2031) | 8.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.51% CAGR |

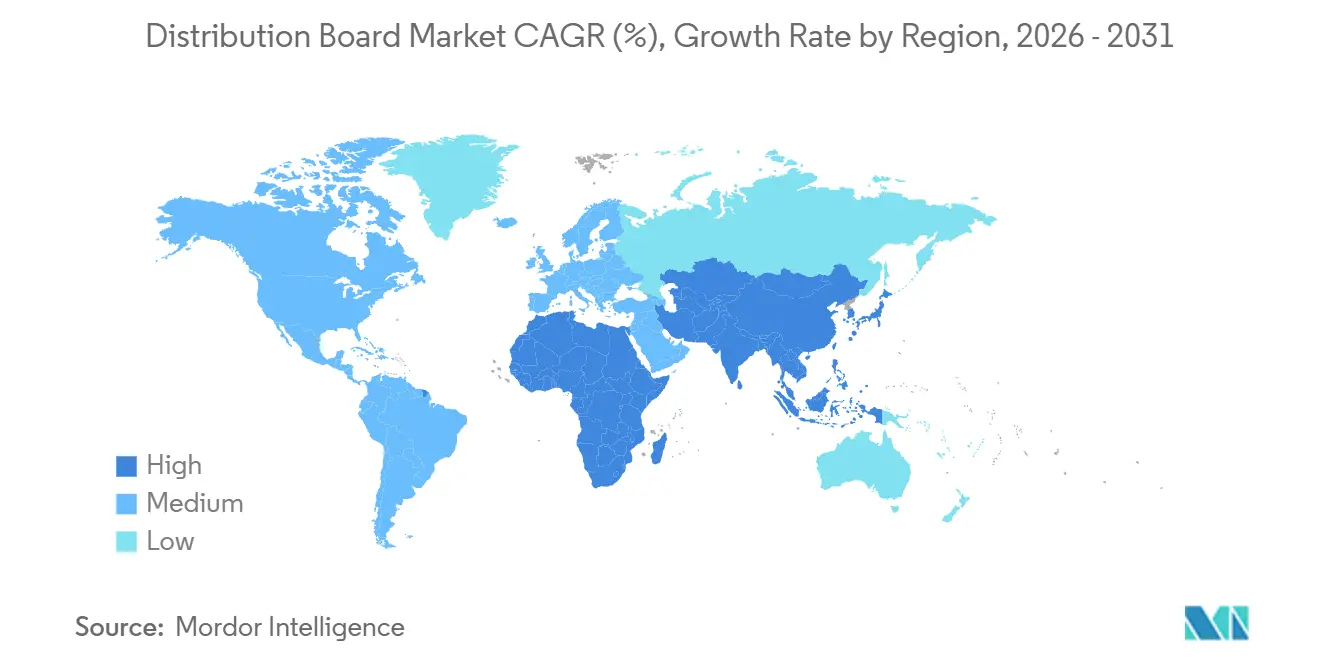

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

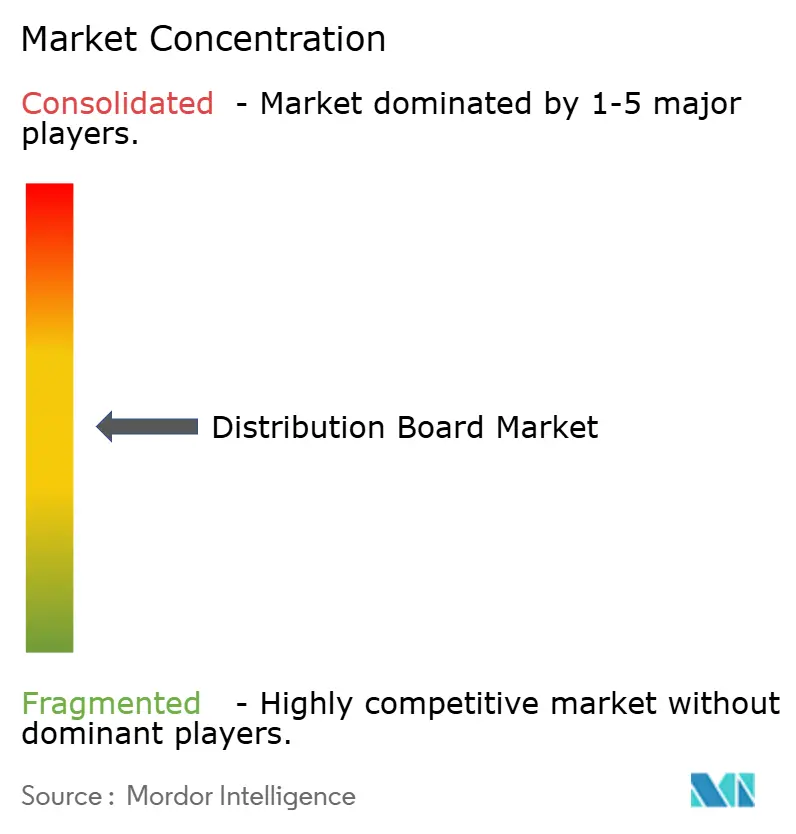

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Verteilertafel-Marktanalyse von Mordor Intelligence

Die Größe des Verteilerkasten-Marktes wird voraussichtlich von 5,45 Milliarden USD im Jahr 2025 und 5,81 Milliarden USD im Jahr 2026 auf 8,34 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 7,51% zwischen 2026 und 2031. Der Schwung resultiert aus dem Bau von Hyperscale-Rechenzentren, der Verbreitung von Dachsolaranlagen und dem Ausbau von Ladedepots für Elektrofahrzeuge, die alle größere Mengen an vorzertifizierten, modularen Elektroverteilern erfordern.[1]Reuters, "Initiativen zur Netzmodernisierung beschleunigen sich in ganz Asien," reuters.com Asien-Pazifik verankert den Umsatz mit einem Anteil von 44,7%, während der Nahe Osten und Afrika mit 9,4% die schnellste Expansion versprechen, da saudi-arabische Gigaprojekte und der Ausbau der digitalen Infrastruktur in den Vereinigten Arabischen Emiraten an Fahrt gewinnen.[2] Financial Times, "Amazon kündigt Elektrifizierung von 100.000 Lieferwagen bis 2030 an," ft.com Niederspannungsbaugruppen dominieren aufgrund von Netzrandanwendungen, verzeichnen jedoch auch das schnellste segmentale Wachstum, da Photovoltaik-, Batterie- und Ladeinstallationen skalieren.[3]Wall Street Journal, "IEC 61439-Normen für Verteilerkästen," wsj.com Die Wettbewerbsdynamik bleibt moderat: ABB, Siemens und Schneider Electric nutzen globale Servicereichweiten und IEC 61439-Portfolios, während regionale Herausforderer wie Havells und CHINT durch Schnelligkeit und Lokalisierung punkten.

Wesentliche Erkenntnisse des Berichts

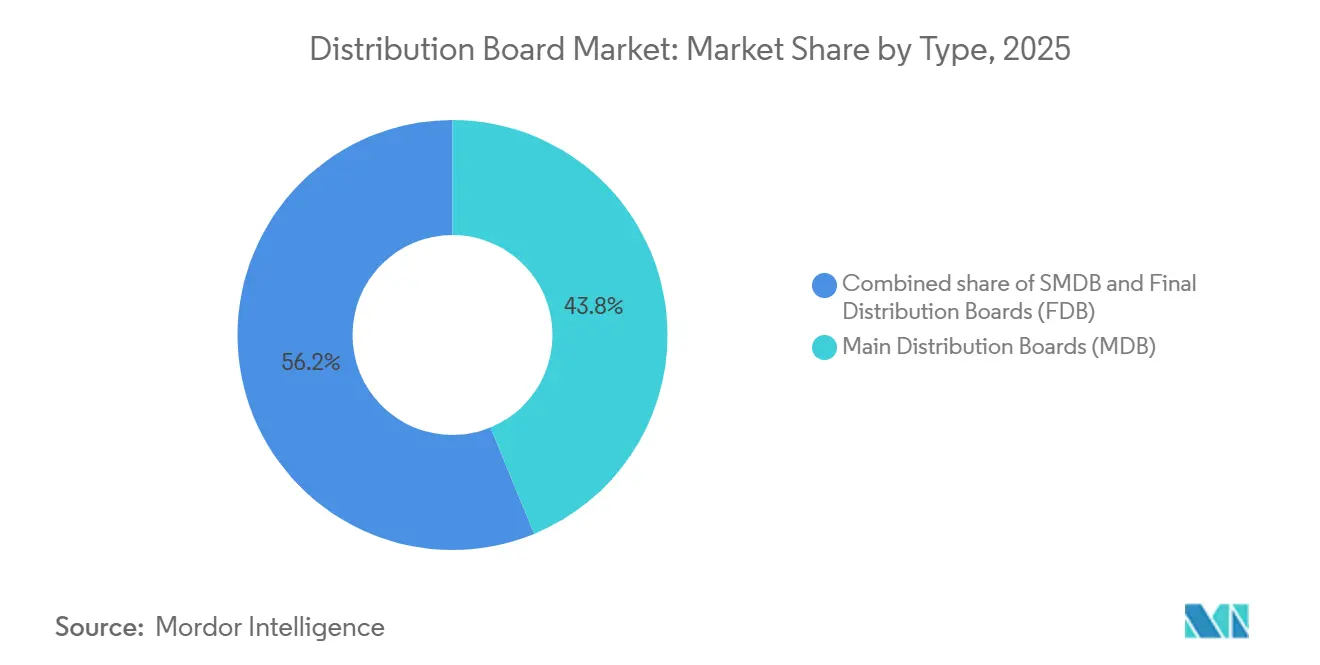

- Nach Typ führten Hauptverteilertafeln im Jahr 2025 mit einem Marktanteil von 43,8 % im Verteilertafel-Markt, während Endverteilertafeln bis 2031 eine CAGR von 9,1 % verfolgen.

- Nach Spannungsebene erfassten Niederspannungseinheiten im Jahr 2025 65,1 % der Verteilertafel-Marktgröße und sollen bis 2031 mit einer CAGR von 7,9 % wachsen.

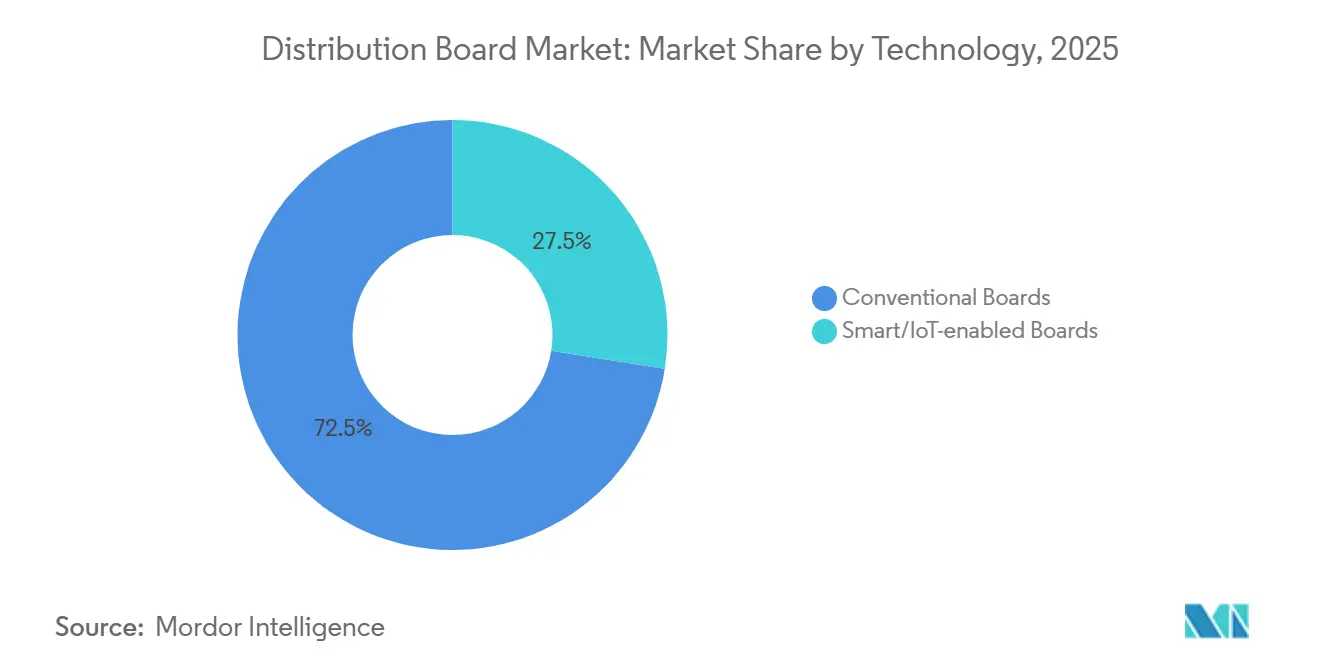

- Nach Technologie hielten konventionelle Tafeln im Jahr 2025 einen Umsatzanteil von 72,5 %; intelligente/IoT-fähige Varianten schreiten bis 2031 mit einer CAGR von 10,5 % voran.

- Nach Montagetyp entfielen 2025 60,6 % auf wandmontierte Systeme, während Standkonfigurationen bis 2031 auf eine CAGR von 8,2 % ausgerichtet sind.

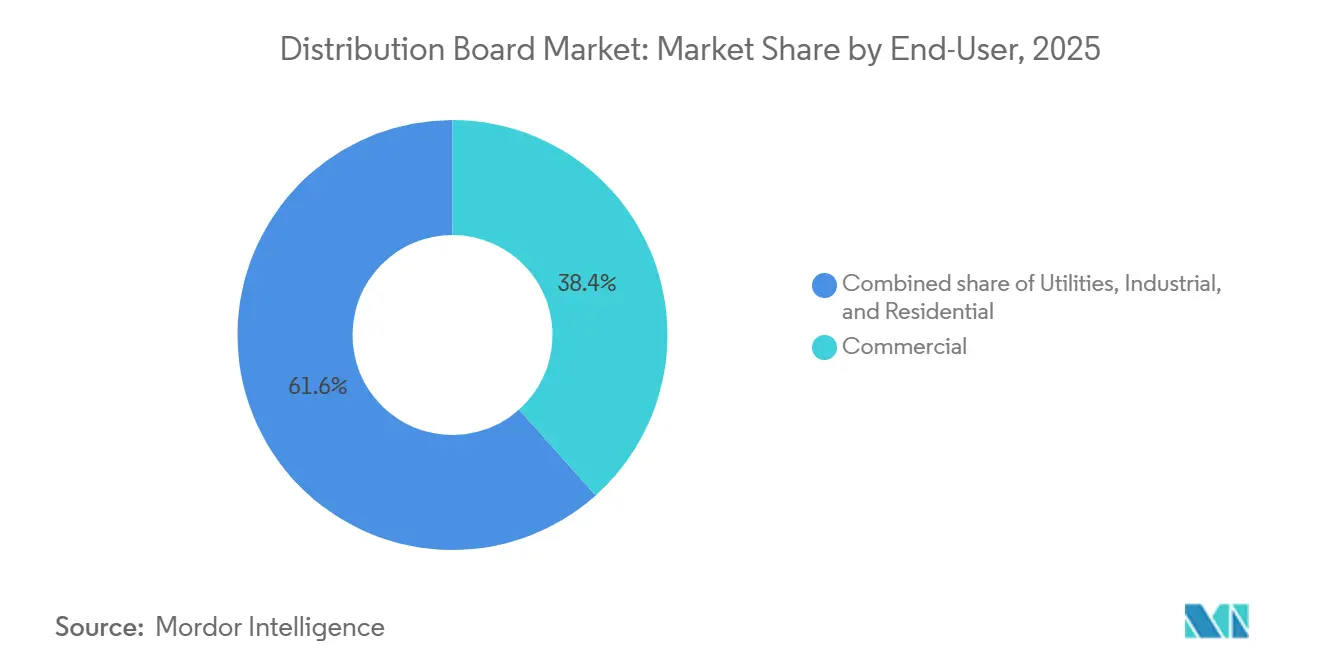

- Nach Endverbraucher dominierte das gewerbliche Segment mit 38,4 % des Umsatzes im Jahr 2025, wobei Wohnanwendungen mit einer CAGR von 8,8 % bis 2031 vorausliegen.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 44,7 % des Umsatzes, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 9,4 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Verteilertafel-Markttrends und -Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Ausbau der Rechenzentrumskapazität | 1.80% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Mandate zur Netzmodernisierung | 1.50% | Nordamerika, Europa, Indien, China | Langfristig (≥ 4 Jahre) |

| Dach-Photovoltaik und Speicher-Nachrüstungen | 1.30% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu vorgefertigten Elektrifizierungspaketen | 0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung von Betrieb und Wartung durch prädiktive Analyse | 0.70% | Globale Versorgungsunternehmen, Industrie | Langfristig (≥ 4 Jahre) |

| Anstieg bei Depot-Elektrifizierungsprojekten für Elektrofahrzeugflotten | 1.10% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Ausbau der Rechenzentrumskapazität

Hyperscale-Betreiber fügten im Jahr 2025 1.200 MW hinzu und haben bereits Ausrüstung für jährliche Neubauten von 1.800 MW bis 2027 vorgebucht.[4]Bloomberg News, „Dachsolarinstallationen steigen weltweit auf 78 Gigawatt”, bloomberg.com Jede Anlage spezifiziert 50 bis 150 Verteilertafeln zur Verwaltung redundanter Einspeiseleitungen, Batteriestränge und Kühllasten, wodurch Anbieter mit vorzertifizierten modularen Produkten an die Spitze der Angebotslisten rücken. Der Trend hin zur 48-V-Gleichstromverteilung innerhalb von Serverracks stimuliert die Nachfrage nach Hybrid-Wechselstrom-/Gleichstromtafeln, die nahtlose Schnittstellen zu Versorgungsunternehmen, Generatoren und Lithiumbatterien ermöglichen. Northern Virginia, Singapur und Frankfurt absorbierten zusammen 38 % der globalen Hyperscale-Kapazitätszunahmen im Jahr 2025 und verkürzten die Lieferzeiten für Verteilertafeln um bis zu neun Monate. Betreiber fordern nun integrierte Stromqualitätsanalysen, die harmonische Verzerrungen und Spannungseinbrüche in Echtzeit anzeigen und damit 99,99 % Betriebszeitverpflichtungen unterstützen.

Mandate zur Netzmodernisierung (Rollout intelligenter Stromnetze)

Das überarbeitete Verteilungssektorsystem Indiens veranschlagte USD 38 Milliarden für Netzwerkverbesserungen bis 2025, einschließlich Millionen von fortschrittlichen Verteiltransformatoren und zugehöriger Schaltanlagen. Die REPowerEU-Initiative der Europäischen Union verpflichtet die Mitgliedstaaten, bis 2030 600 GW an erneuerbaren Energien aufzunehmen, was bidirektionale Tafeln am Netzrand erforderlich macht. Das chinesische Staatsunternehmen State Grid installierte im Jahr 2025 420.000 intelligente Terminals und reduzierte technische Verluste um bis zu 6 %. Die Ausrüstung muss nun IEC 61850 erfüllen, um in die SCADA-Schichten der Versorgungsunternehmen integriert zu werden. Der Wechsel von mechanischen Leistungsschaltern zu elektronischen Auslöseeinheiten hat die Wartungsintervalle verdoppelt und die Lebenszykluskosten für Netzeigentümer um 12–18 % gesenkt.

Explosion der Dach-Photovoltaik und Speicher-Nachrüstungen (Letzter-Meile-Tafeln)

Globale Solar-plus-Batterie-Zubauten stiegen im Jahr 2025 auf 78 GW, ein Anstieg von 50 % seit 2023. Jede Dachanlage erfordert eine dedizierte Endverteilertafel, die Wechselrichter, Batterien und Netzanschlüsse isoliert und damit die Nachfrage nach Elektrotafeln von Neubauzyklen entkoppelt. Californias Title-24-Verordnung und Deutschlands KfW-442-Förderung verlagern solarfertige Tafeln um zwei bis drei Jahre vor. Die Beliebtheit gleichstromgekoppelter Batterien erhöht den Bedarf an Lichtbogenfehlerkennung und Mikro-Photovoltaik-Leistungsschaltern im Gehäuse. Vorgefertigte Kits reduzieren den Arbeitsaufwand vor Ort um bis zu 50 % und ermöglichen es Handwerkern, Wohnbauprojekte an einem einzigen Nachmittag abzuschließen.

Anstieg bei Depot-Elektrifizierungsprojekten für Elektrofahrzeugflotten

Amazons Programm für 100.000 Lieferwagen und UPS' Flottenaufwertung im Wert von EUR 1 Milliarde erfordern jeweils Depottafeln, die 350-kW-Schnelllader und megawatthohe Spitzenlastentnahmen bewältigen. Typische Lagerhäuser installieren nun 8 bis 15 Standschränke für Lastausgleich und Reduzierung von Leistungsspitzengebühren. Betreiberspezifikationen fordern zunehmend Energiemanagementsoftware, die das Laden während Spitzentarifen verschiebt und Stromrechnungen um bis zu 30 % senkt. Fahrzeug-zu-Netz-Pilotprojekte wecken das Interesse an bidirektionalen Tafeln, die gespeicherte Energie bei Nachfrageregelereignissen wieder an Versorgungsunternehmen exportieren können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität | -1.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Kosten für Cybersicherheitshärtung bei vernetzten Tafeln | -0.50% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Normenfragmentierung in Exportmärkten | -0.40% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Installateuren in Asien-Pazifik | -0.90% | Indien, ASEAN | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität (Kupfer, Aluminium, Stahl)

Kupfer überstieg im frühen Jahr 2025 USD 10.200/t, ein Anstieg von 22 % gegenüber 2023, während Aluminium um 18 % auf USD 2.650/t stieg und die Tafelmarge um mehrere Prozentpunkte drückte. Stahltarife der USA und der EU schlugen zusätzlich 8–12 % auf die Gehäusekosten auf und veranlassten Hersteller, auf alternative Werke in der Türkei und Indien auszuweichen, was die Lieferzeiten verlängerte. Kleinere Anbieter ohne Absicherungsprogramme sahen ihren Betriebskapitalbedarf um 20 % steigen, was ihre Fähigkeit zur Teilnahme an großen Ausschreibungen einschränkte. Hybride Sammelschienenmaterialien und Verbundgehäuse werden nun evaluiert, um die Rohstoffexposition um 10–15 % zu senken und dabei innerhalb der IEC-61439-Toleranzen zu bleiben.

Akuter Mangel an zertifizierten Installateuren im schnell wachsenden Asien-Pazifik

Indiens Bestand an lizenzierten Elektrikern wuchs von 2023 bis 2025 jährlich nur um 3 %, gegenüber dem für Solar- und Netzaufwertungsprogramme erforderlichen Tempo von 10 %. Verzögerungen von vier bis sechs Monaten sind in Städten der zweiten Kategorie üblich, und die Löhne für zertifizierte Installateure stiegen im Jahr 2025 um 25–35 %. Vietnam und Indonesien bilden jeweils weniger als 5.000 zertifizierte Elektriker pro Jahr aus, ein Drittel des Bedarfs. Regierungen und Erstausrüster richten Schnellkursakademien ein; Thailand hat mit Siemens und Schneider 15 regionale Zentren eingerichtet, um die Lücke zu schließen. Vorgefertigte Tafeln, die die Vor-Ort-Verdrahtung um die Hälfte reduzieren, ermöglichen es neueren Arbeitskräften, Projekte sicher und zügig abzuschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Endverteilertafeln eilen bei der Elektrifizierung der letzten Meile voraus

Für Endverteilertafeln wird eine CAGR von 9,1 % prognostiziert, die das Gesamtwachstum des Verteilertafel-Markts deutlich übertrifft, da Dachsolaranlagen, Elektrofahrzeugladung und Smarthome-Schaltkreise zunehmen. Hauptverteilertafeln behielten im Jahr 2025 einen Verteilertafel-Marktanteil von 43,8 % als Knotenpunkt für Umspannwerke und großindustrielle Anlagen. Zwischenverteilertafeln besetzen die mittlere Ebene und versorgen spezifische Gebäudebereiche in modularen Büros und Rechenzentrumsräumen. Vorgefertigte Pakete verkürzten die Installationszeit für Haupt- und Zwischenverteilertafeln um 40 % und ermöglichten es Handwerkern, sich an Inbetriebnahmepläne für Hyperscale-Projekte anzupassen.

Californias Title-24-Regelwerk und Deutschlands KfW-442-Förderung haben Millionen von Wohnungsertüchtigungen bei Tafeln vorgezogen und die Lieferungen von Endverteilertafeln im bestehenden Wohnungsbestand erhöht. Erstausrüster liefern nun Plug-and-Play-Designs mit werkseitig verdrahteten Solar-, Batterie- und Lichtbogenfehlerschutzmodulen, die den Arbeitsaufwand um bis zu 50 % reduzieren. Hauptverteilertafeln bewältigen weiterhin Nennströme von 1.600–6.300 A in Versorgungsunternehmen und der Schwerindustrie, wo die Einhaltung von IEC 61439 verpflichtend ist. Zwischenverteilerlösungen gewinnen in Bürogebäuden mit mehreren Mietern und Logistikparks durch zonenbasiertes Lastmanagement und 15–20 % Kupfereinsparungen an Bedeutung.

Nach Spannungsebene: Dominanz der Niederspannung spiegelt Verbreitung am Netzrand wider

Niederspannungsprodukte erfassten im Jahr 2025 65,1 % der Verteilertafel-Marktgröße und sind auf dem Weg zu einer CAGR von 7,9 % bis 2031. Das Segment umfasst nahezu alle Wohn-, Gewerbe- und leichtindustriellen Installationen unterhalb von 1 kV und ist damit sowohl das größte als auch das am schnellsten wachsende Segment. Mittelspannungseinheiten befinden sich in Umspannwerken und Fabriken und leiten Strom vom Netz zu Transformatoren. Hochspannungsschränke oberhalb von 36 kV bleiben eine Nische innerhalb von Übertragungskorridoren und Stahlwerken.

Dach-Photovoltaik-Netzanschlüsse und 350-kW-Gleichstromladegeräte liegen beide im Niederspannungsbereich und erhöhen die Tafeldichte am Netzrand. Indiens Netzmodernisierungsoffensive stimuliert die Mittelspannungsnachfrage durch den Einsatz von 420.000 intelligenten Terminals, die SCADA-Netzwerke mit Feldanlagen verbinden. Die Hochspannungsbeschaffung bleibt an jahrzehntelange Übertragungsprojekte gebunden, was das Wachstum auf eine CAGR von 4–5 % begrenzt. Die Einhaltung von IEC 61936 erhöht den Ingenieuraufwand um 10 %, wird jedoch von Versorgungsunternehmen aus Sicherheits- und Zuverlässigkeitsgründen eingefordert.

Nach Technologie: Intelligente Tafeln steigen auf, da prädiktive Wartung Fuß fasst

Intelligente oder IoT-fähige Modelle sollen bis 2031 mit einer CAGR von 10,5 % vorrücken, da Versorgungsunternehmen und Hersteller Wartungsabläufe digitalisieren. Konventionelle Anlagen machten 2025 noch immer 72,5 % der Lieferungen aus, bedingt durch eingefahrene Beschaffungsgewohnheiten und niedrigere Anschaffungspreise. Doch die Gesamtbetriebskostenmodellierung zeigt, dass prädiktive Analytik ungeplante Ausfallzeiten um 40–50 % reduziert und intelligente Tafeln über ein Jahrzehnt 15–20 % günstiger macht.

Rechenzentrumsoperatoren spezifizierten im Jahr 2025 bereits bei 60 % der neuen Hyperscale-Bauten intelligente Tafeln, um 99,99 % Betriebszeit zu gewährleisten. Die EcoStruxure-Suite von Schneider und das MindSphere-Ökosystem von Siemens liefern Echtzeit-Alarme zu Oberschwingungen und Wärme, die Leitungsschalterermüdung Wochen im Voraus anzeigen. Cybersicherheit erhöht die Stückliste um 10–15 %, da die IEC-62443-Härtung zusätzliche Prozessoren und sichere Firmware-Images erfordert. Dennoch erachten Versorgungsunternehmen den Aufwand angesichts des Anstiegs von Ransomware-Angriffen auf die Betriebstechnologie als unerlässlich.

Nach Montagetyp: Standschränke gewinnen in industrie- und rechenzentrumsanwendungen

Wandmontierte Schränke behielten im Jahr 2025 einen Anteil von 60,6 %, dank kompakter Abmessungen und Installationsarbeit, die 30 % niedriger ist als bei Standschrankkollegen. Standeinheiten liegen jedoch mit einer CAGR von 8,2 % vorne, da Rechenzentren und Schwerindustrieanlagen Nennströme von 1.600–6.300 A und im laufenden Betrieb austauschbare Leistungsschalter benötigen. Jeder Hyperscale-Standort installiert 50–150 Standschränke, die Serverreihen, Kühlgeräte und Notstromgeneratoren versorgen.

Wohngebäude-Nachrüstungen tendieren zu schlanken Wandgehäusen, die fertig verdrahtet für Solar-Wechselrichter und Level-2-Ladestationen ankommen und die Installationszeit von zwei Tagen auf wenige Stunden verkürzen. Depot-Projekte für Elektrofahrzeuge integrieren ebenfalls Standgeräte, wo der Platz es erlaubt, da 350-kW-Ladestationen die Stromstärke über die Grenzen von Wandmontagen hinaus treiben. Vorgefertigte Standeinheiten reduzieren die Baustellenmontage um die Hälfte und ermöglichen es Handwerkern, Rechenzentrumsräume bis zu acht Wochen früher zu übergeben.

Nach Endverbraucher: Wohnsegment beschleunigt sich aufgrund von Solar- und Elektrofahrzeug-Mandaten

Gewerbliche Gebäude hielten im Jahr 2025 38,4 % des Umsatzes und umfassen Büros, Einzelhandel und Logistikknoten mit dichten, geschäftskritischen Lasten. Der Wohnbereich soll auf Basis von solarbereiten und elektrofahrzeugbereiten Bauvorschriften in Kalifornien, Deutschland und Japan mit einer CAGR von 8,8 % wachsen. Versorgungsunternehmen bleiben beständige Käufer und rüsten Tafeln mit Ferntrennungsvorrichtungen und Zwei-Wege-Energieflussmerkmalen aus, um dezentrale Erzeugung zu integrieren.

Kalifornien schreibt solarfertige Tafeln in jedem neuen Wohngebäude vor, und Deutschlands KfW-442-Förderung zahlt Hauseigentümern den Austausch durch Solar-Batterie-Wallbox-Pakete, was den Wechsel von Endverteilertafeln beschleunigt. Das Wachstum der Rechenzentren speist die gewerbliche Pipeline, mit 1.200 MW, die weltweit im Jahr 2025 hinzugekommen sind, wobei jeder Standort bis zu 150 Tafeln benötigt. Industrieakteure spezifizieren intelligente Standgeräte, die harmonische Verzerrungen und Spannungseinbrüche in Echtzeit erfassen und kostspielige Ausfälle um die Hälfte reduzieren.

Geografische Analyse

Asien-Pazifik verankerte im Jahr 2025 44,7 % des Umsatzes, nachdem Chinas State Grid 420.000 intelligente Terminals eingesetzt und Indien USD 38 Milliarden für Systemaufrüstungen bereitgestellt hatte. Weitverbreitete Dachsolar-Ausrollungen in der ASEAN-Region fügten 12 GW neue Kapazität hinzu, wobei jedes System eine dedizierte Endverteilertafel erfordert. Japan und Südkorea führten die Smart-Tafel-Einführung an, indem sie die IEC-61850-Integration in Verteilungsanlagen durchsetzten. Arbeitskräftemangel bleibt der wichtigste Gegenwind und verschiebt Projektzeitpläne um bis zu sechs Monate und treibt die Löhne um mehr als 30 % in die Höhe.

Die Region Naher Osten und Afrika soll bis 2031 mit einer CAGR von 9,4 % wachsen, da Saudi-Arabiens NEOM und die Bauzonen des Roten Meeres vorgefertigte Elektrizitätskits einsetzen, die den Installationsaufwand halbieren. Die Vereinigten Arabischen Emirate stiegen 2025 durch den Ausbau von 180 MW in die Spitzengruppe der Rechenzentrum-Ziele auf, was mehrere Tausend Tafeln erforderte. Ägypten plant bis 2027 50.000 intelligente Verteilanlagen, um die Ausfallhäufigkeit zu reduzieren, während Südafrikas Erneuerbaren-Energien-Programm bidirektionale Tafeln einbettet, die Dachexporte verwalten. Unterschiedliche Zertifizierungssysteme erschweren weiterhin den Export und verlängern Ingenieurszyklen um bis zu fünf Monate.

Nordamerika und Europa reifen weiter und nehmen dennoch erhebliche Mengen auf. Northern Virginia allein integrierte im Jahr 2025 320 MW Rechenzentrumskapazität, was Erstausrüster zwang, Lagerbestände um neun Monate vorzuziehen. Die REPowerEU-Verordnung der EU verstärkt die Nachfrage nach Netzrand-Tafeln mit bidirektionaler Steuerung, während Deutschlands KfW-442-Förderung 180.000 Heim-Solar-Batterie-Aufrüstungen anregte, die jeweils eine neue Endverteilertafel benötigten. Versorgungsunternehmen in beiden Regionen führen AMI-Netzwerke ein, die sich mit intelligenten Tafeln für die Echtzeit-Lastverschiebung verzahnen. Südamerika, angeführt von Brasiliens USD-4,2-Milliarden-Netzausbauprogramm, bietet stetige, aber kleinere Wachstumsimpulse.

Wettbewerbslandschaft

Die drei größten Anbieter – ABB, Siemens und Schneider Electric – kontrollierten im Jahr 2025 gemeinsam 35–40 % des globalen Umsatzes, indem sie breite Servicenetzwerke und multiregionale IEC-61439-Portfolios nutzten. Regionale Champions wie Havells, CHINT und Alfanar gewinnen Marktanteile durch Lieferzeiten, die multinationale Konzerne um Wochen unterbieten, und Preisgestaltungen, die 15–20 % unter dem globalen Durchschnitt liegen. Strategische Schwerpunkte konzentrieren sich auf eingebettete IoT-Analytik, vorgefertigte Module und gebündelte Energiemanagementsoftware, die Kunden hilft, Leistungsspitzengebühren zu senken.

Die EcoStruxure-Suite von Schneider und die MindSphere-Suite von Siemens melden nun Leistungsschalterermüdung sechs Wochen vor dem Ausfall und senken Ausfallkosten für Rechenzentrumsoperatoren. Chancenfelder eröffnen sich in hybriden Wechselstrom-/Gleichstrom-Architekturen für Solar-plus-Speicher-Microgrids und in nach IEC 62443 gehärteten Geräten, die Ransomware-Angriffe auf Betriebstechnologie abwehren. Softwarezentrierte Neueinsteiger bieten Nachrüst-IoT-Dongles an, die konventionelle Tafeln zu halben Kosten in vernetzte Anlagen verwandeln und bereits 5–8 % der adressierbaren Basis für intelligente Tafeln erfassen.

Chinesische Hersteller nutzen ihre Skalengröße, um Standschränke mit 1.600–6.300 A zu 20–25 % Preisrabatten gegenüber westlichen Mitbewerbern anzubieten, was Platzhirsche dazu zwingt, Fabriken zu automatisieren und Lieferketten zu diversifizieren. Patentanmeldungen im Zusammenhang mit Lichtbogenfehlerkennung und Gleichstromverteilung stiegen 2024–2025 um 35 %, was auf ein bevorstehendes Technologierennen hindeutet. Vorfertigung reduziert die Baustellenarbeit um bis zu 40 %, sodass Erstausrüster, die modulare Hardware mit digitalen Zwillingen kombinieren können, bei der Ausschreibung von Rechenzentrums- oder Depot-Paketen für Elektrofahrzeuge einen klaren Vorteil haben.

Marktführer der Verteilertafel-Branche

-

Siemens AG

-

ABB Ltd.

-

Eaton Corporation PLC

-

Larsen & Toubro Limited

-

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Schneider Electric India hat im Rahmen seiner Make-in-India-Initiative die Markteinführung neuer intelligenter Verteilerkasten-Lösungen bekannt gegeben. Diese Produkte bieten erweiterten Schutz, ein modulares Design und digitale Überwachungsfunktionen und decken die Anforderungen von Gewerbegebäuden, Industrieanlagen und modernen Stromverteilungsnetzen ab.

- Oktober 2025: Eaton hat 120 Millionen USD für eine vorgefertigte Elektroanlage in Texas bereitgestellt, um nordamerikanische Rechenzentren und Elektrofahrzeug-Depotstandorte zu bedienen.

- April 2025: Waaree Energies hat das Waaree Radiance All-in-One-Solarkit auf den Markt gebracht, um die Installation von Dachsolaranlagen für Privathaushalte in Indien zu vereinfachen. In Übereinstimmung mit dem PM Surya Ghar Muft Bijli Yojana umfasst das Kit Solarmodule, einen Wechselrichter, fortschrittliche Verteilerkästen, Blitzschutz, ein Erdungskit und Kabel und bietet eine Komplettlösung zur Verringerung der Abhängigkeit von mehreren Lieferanten.

- März 2025: IPD hat die Evolution Core Verteilerkasten-Reihe auf den Markt gebracht, die für die Erfüllung der Normen AS/NZS 3000 und AS/NZS 61439 konzipiert ist. In mehreren Konfigurationen erhältlich, verfügt sie über einen 160A ABB OT160-Hauptschalter, unterstützt ABB RCBOs und MCBs und bietet 15 DIN-Module.

Berichtsumfang des globalen Verteilertafel-Markts

Der Markt für Verteilertafeln (englisch: Distribution Board, DB) umfasst Entwicklung, Herstellung und Lieferung elektrischer Verteilertafeln. Diese Tafeln verteilen Strom von einer Hauptquelle auf mehrere Stromkreise in Wohn-, Gewerbe-, Industrie- und Versorgungsinstallationen. Sie beherbergen Schutzgeräte wie Leitungsschutzschalter, Sicherungen, Fehlerstromschutzschalter (RCDs) und Überspannungsschutzgeräte und gewährleisten elektrische Sicherheit, Lastmanagement und Fehlerunterbrechung.

Der globale Verteilertafel-Markt ist nach Typ, Spannungsebene, Technologie, Montagetyp, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Hauptverteilertafeln, Zwischenverteilertafeln und Endverteilertafeln unterteilt. Nach Spannungsebene ist der Markt in Niederspannung, Mittelspannung und Hochspannung gegliedert. Nach Technologie ist der Markt in konventionelle Tafeln und intelligente/IoT-fähige Tafeln unterteilt. Nach Montagetyp ist der Markt in Wandmontage und Boden-/Standmontage gegliedert. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Industrie, Gewerbe und Wohnbereich segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für den Markt der Unterwassersysteme in den wichtigsten Regionen. Marktgröße und Prognosen wurden für jedes Segment auf Basis des Umsatzes (USD Milliarden) erstellt.

| Hauptverteilertafeln (MDB) |

| Zwischenverteilertafeln (SMDB) |

| Endverteilertafeln (FDB) |

| Niederspannung (bis 1 kV) |

| Mittelspannung (1 bis 36 kV) |

| Hochspannung (oberhalb 36 kV) |

| Konventionelle Tafeln |

| Intelligente/IoT-fähige Tafeln |

| Wandmontage |

| Boden-/Standmontage |

| Versorgungsunternehmen |

| Industrie |

| Gewerbe |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Hauptverteilertafeln (MDB) | |

| Zwischenverteilertafeln (SMDB) | ||

| Endverteilertafeln (FDB) | ||

| Nach Spannungsebene | Niederspannung (bis 1 kV) | |

| Mittelspannung (1 bis 36 kV) | ||

| Hochspannung (oberhalb 36 kV) | ||

| Nach Technologie | Konventionelle Tafeln | |

| Intelligente/IoT-fähige Tafeln | ||

| Nach Montagetyp | Wandmontage | |

| Boden-/Standmontage | ||

| Nach Endverbraucher | Versorgungsunternehmen | |

| Industrie | ||

| Gewerbe | ||

| Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Verteilertafel-Markts?

Die Verteilertafel-Marktgröße betrug im Jahr 2026 USD 5,81 Milliarden und soll bis 2031 auf USD 8,34 Milliarden steigen.

Welches Segment wächst am schnellsten?

Intelligente/IoT-fähige Tafeln führen das Wachstum mit einer CAGR von 10,5 % bis 2031 an.

Warum sind Niederspannungstafeln so dominant?

Netzrand-Anwendungen wie Dachsolaranlagen, Batteriespeicher und Elektrofahrzeugladung arbeiten alle unterhalb von 1 kV und halten Niederspannungseinheiten bei einem Anteil von 65,1 %.

Welche Region wird das höchste künftige Wachstum verzeichnen?

Für die Region Naher Osten und Afrika wird aufgrund saudi-arabischer Gigaprojekte und Rechenzentrumsbauten in den Vereinigten Arabischen Emiraten eine CAGR von 9,4 % prognostiziert.

Wie wirken sich Rohstoffpreise auf Hersteller aus?

Die Volatilität von Kupfer, Aluminium und Stahl hat die Bruttomargen um bis zu 5 Prozentpunkte gedrückt und Anbieter zur Nutzung von Verbundsammelschienen bewogen.

Wer sind die führenden Unternehmen?

ABB, Siemens und Schneider Electric halten zusammen rund 35–40 % des globalen Umsatzes, während Havells und CHINT in wachstumsstarken Märkten in Asien an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: