Taille et part du marché des tableaux de distribution

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.81 Milliards de dollars |

| Taille du Marché (2031) | 8.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

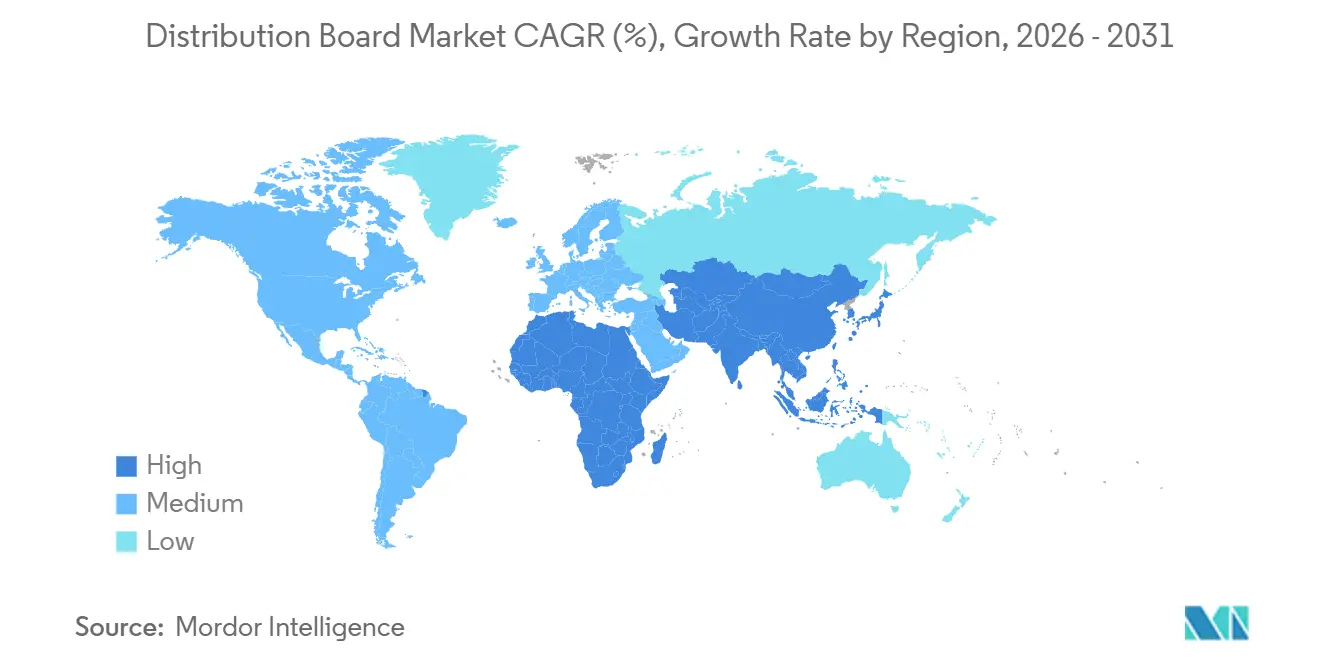

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

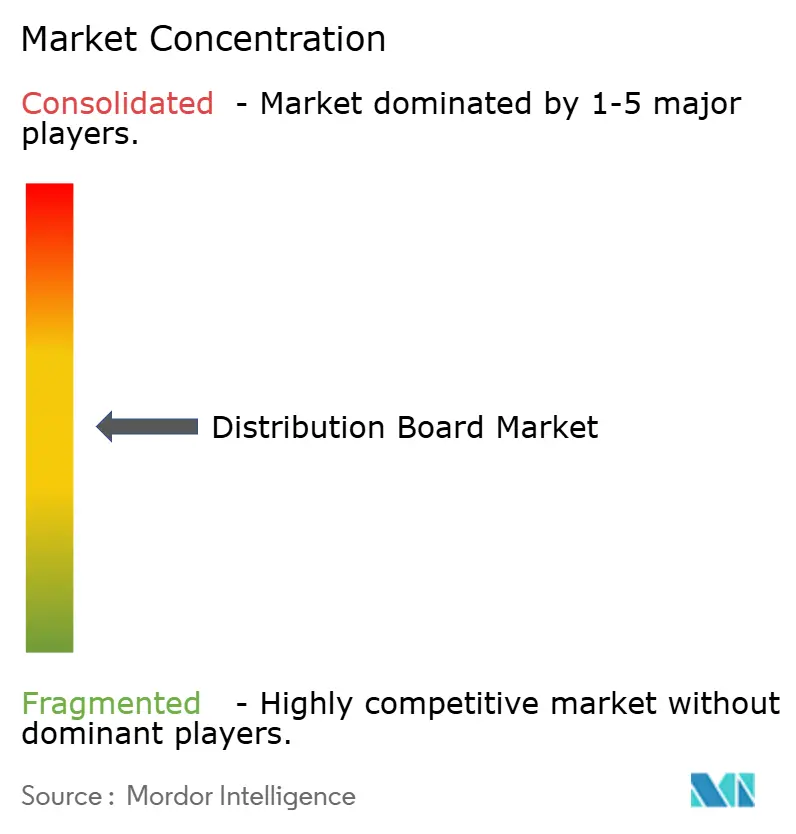

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des tableaux de distribution par Mordor Intelligence

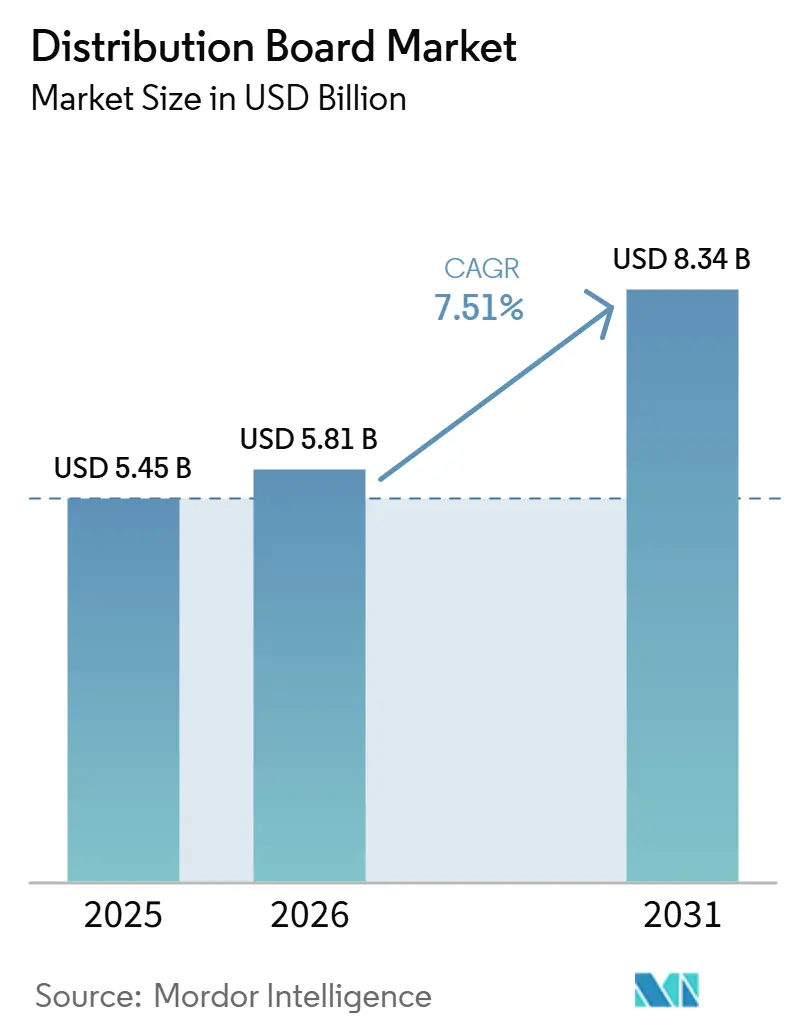

La taille du Marché des Tableaux de Distribution devrait s'étendre de 5,45 milliards USD en 2025 et 5,81 milliards USD en 2026 à 8,34 milliards USD d'ici 2031, enregistrant un CAGR de 7,51 % entre 2026 et 2031. La dynamique est portée par la construction de centres de données hyperscale, la prolifération du solaire en toiture et le déploiement de dépôts de recharge pour véhicules électriques, qui exigent tous des volumes plus importants de panneaux électriques modulaires précertifiés.[1]Reuters, "Les initiatives de modernisation du réseau s'accélèrent en Asie," reuters.com L'Asie-Pacifique ancre les revenus avec une part de 44,7 %, tandis que le Moyen-Orient et l'Afrique promettent l'expansion la plus rapide à 9,4 % à mesure que les méga-projets saoudiens et les constructions d'infrastructures numériques des Émirats arabes unis s'accélèrent.[2] Financial Times, "Amazon annonce l'électrification de 100 000 camionnettes de livraison d'ici 2030," ft.com Les assemblages basse tension dominent en raison des applications en périphérie du réseau, mais ils affichent également la croissance segmentaire la plus rapide à mesure que les installations photovoltaïques, de batteries et de chargeurs se développent à grande échelle.[3]Wall Street Journal, "Normes IEC 61439 pour les tableaux de distribution," wsj.com La dynamique concurrentielle reste modérée : ABB, Siemens et Schneider Electric s'appuient sur des empreintes de service mondiales et des portefeuilles conformes à la norme IEC 61439, tandis que des challengers régionaux tels que Havells et CHINT se démarquent par leur rapidité et leur localisation.

Principaux enseignements du rapport

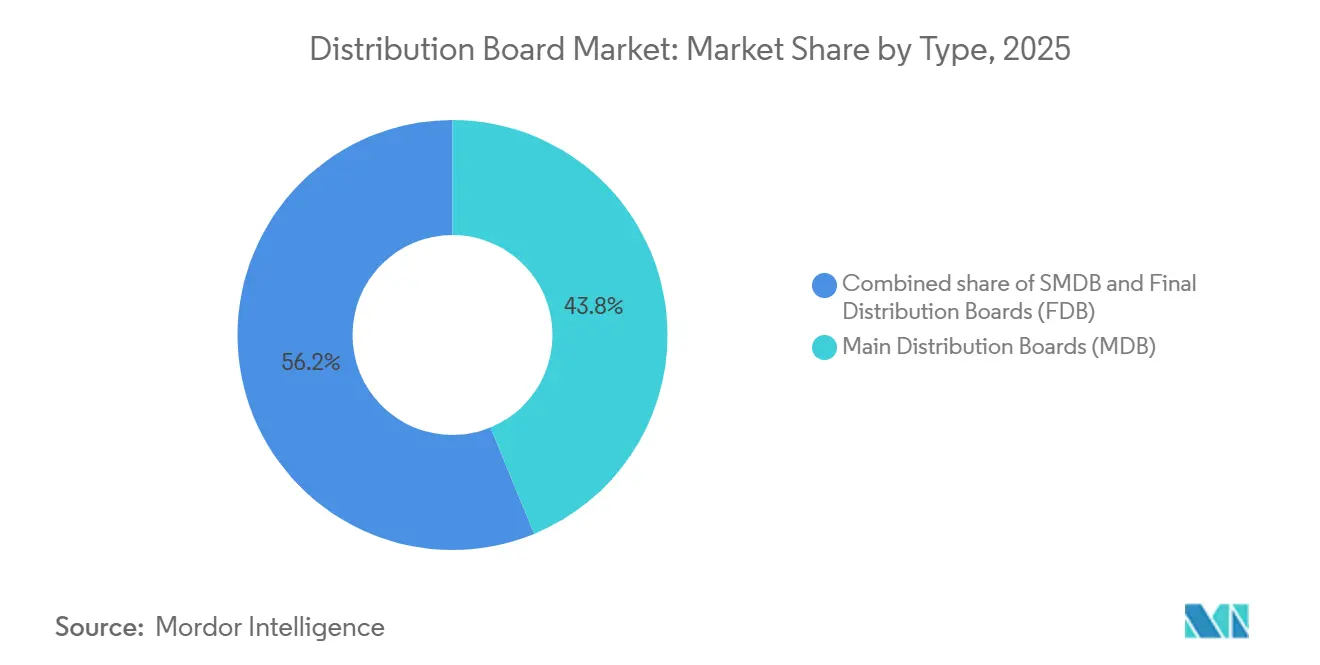

- Par type, les tableaux de distribution principaux ont représenté 43,8 % de la part du marché des tableaux de distribution en 2025, tandis que les tableaux terminaux affichent un TCAC de 9,1 % jusqu'en 2031.

- Par niveau de tension, les unités basse tension ont capté 65,1 % de la taille du marché des tableaux de distribution en 2025 et devraient progresser à un TCAC de 7,9 % jusqu'en 2031.

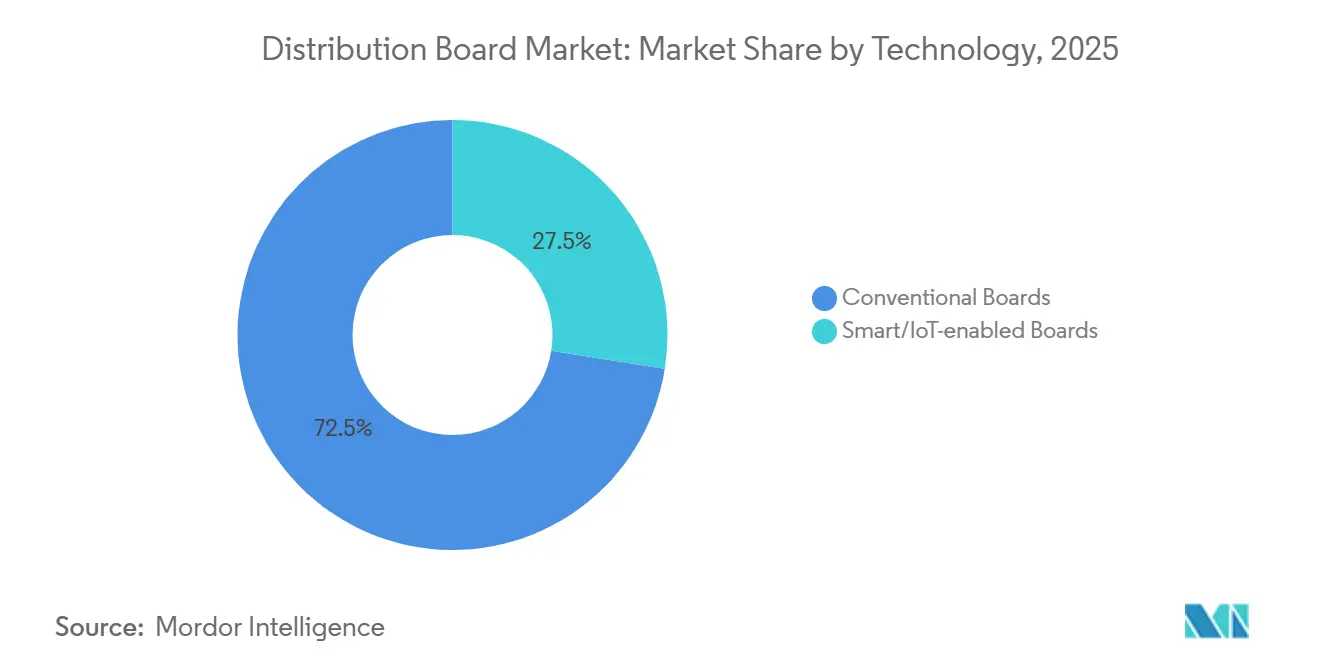

- Par technologie, les tableaux conventionnels ont représenté 72,5 % du chiffre d'affaires en 2025 ; les variantes intelligentes/connectées à l'IoT progressent à un TCAC de 10,5 % jusqu'en 2031.

- Par type de montage, les systèmes à montage mural ont représenté une part de 60,6 % en 2025, tandis que les configurations sur socle sont prévues à un TCAC de 8,2 % jusqu'en 2031.

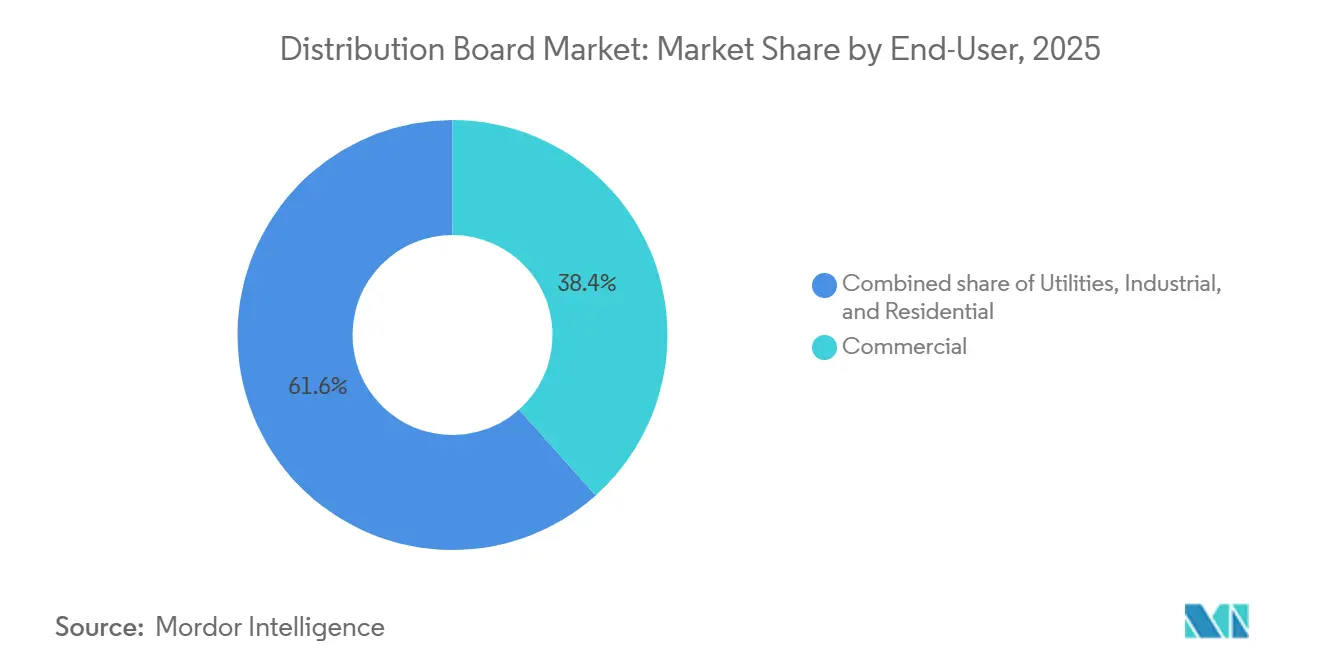

- Par utilisateur final, le segment commercial a représenté 38,4 % du chiffre d'affaires 2025, mais les applications résidentielles progressent plus rapidement à un TCAC de 8,8 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 44,7 % des ventes 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un TCAC de 9,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des tableaux de distribution

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion rapide des capacités des centres de données | 1.80% | APAC, Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats de modernisation du réseau | 1.50% | Amérique du Nord, Europe, Inde, Chine | Long terme (≥ 4 ans) |

| Installations de panneaux photovoltaïques en toiture et de stockage | 1.30% | APAC, Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Transition vers des packages d'électrification préfabriqués | 0.90% | Mondial | Court terme (≤ 2 ans) |

| Numérisation de l'exploitation et de la maintenance via l'analyse prédictive | 0.70% | Services publics et industrie mondiaux | Long terme (≥ 4 ans) |

| Essor des projets de dépôts de recharge pour flottes de véhicules électriques | 1.10% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des capacités des centres de données

Les opérateurs hyperscale ont ajouté 1 200 MW en 2025 et ont déjà préréservé des équipements pour 1 800 MW de constructions annuelles d'ici 2027.[4]Bloomberg News, "Les installations solaires en toiture atteignent 78 gigawatts à l'échelle mondiale," bloomberg.com Chaque installation spécifie 50 à 150 tableaux de distribution pour gérer les alimentations redondantes, les batteries et les charges de refroidissement, plaçant en tête des listes d'appels d'offres les fournisseurs proposant des produits modulaires précertifiés. La tendance vers la distribution en courant continu 48 V à l'intérieur des baies stimule la demande de panneaux hybrides AC-DC capables d'assurer des interfaces transparentes entre le réseau, les groupes électrogènes et les batteries lithium. La Virginie du Nord, Singapour et Francfort ont ensemble absorbé 38 % des ajouts de capacité hyperscale mondiale en 2025 et ont avancé les délais de livraison des tableaux de distribution jusqu'à neuf mois. Les opérateurs demandent désormais des analyses intégrées de la qualité de l'alimentation qui signalent en temps réel la distorsion harmonique et les chutes de tension, soutenant ainsi les engagements de disponibilité de 99,99 %.

Mandats de modernisation du réseau (déploiements de réseaux intelligents)

Le Programme révisé du secteur de la distribution en Inde a budgétisé 38 milliards USD pour la modernisation du réseau jusqu'en 2025, incluant des millions de transformateurs de distribution avancés et l'appareillage de commutation associé. L'initiative REPowerEU de l'Union européenne contraint les États membres à accueillir 600 GW d'énergies renouvelables d'ici 2030, nécessitant des tableaux bidirectionnels en périphérie du réseau. State Grid de Chine a installé 420 000 terminaux intelligents en 2025, réduisant les pertes techniques jusqu'à 6 %. Les équipements doivent désormais être conformes à la norme IEC 61850 pour s'intégrer aux couches SCADA des services publics. La transition des disjoncteurs mécaniques vers les déclencheurs électroniques a doublé les intervalles de maintenance, réduisant les dépenses du cycle de vie pour les propriétaires de réseaux de 12 à 18 %.

Explosion des installations de panneaux photovoltaïques en toiture et de stockage (tableaux du dernier kilomètre)

Les installations mondiales de systèmes solaires combinés à des batteries ont atteint 78 GW en 2025, en hausse de 50 % depuis 2023. Chaque installation solaire en toiture nécessite un tableau terminal dédié qui isole les onduleurs, les batteries et les raccordements au réseau, découplant ainsi la demande de panneaux électriques des cycles de construction neuve. Le titre 24 de la Californie et la subvention KfW 442 de l'Allemagne anticipent de deux à trois ans les installations de panneaux prêts pour le solaire. La popularité des batteries couplées en courant continu accroît le besoin de détection des arcs électriques et de micro-disjoncteurs photovoltaïques à l'intérieur de l'enveloppe. Les kits préfabriqués réduisent la main-d'œuvre sur site jusqu'à 50 %, permettant aux entrepreneurs de finaliser des chantiers résidentiels en une seule après-midi.

Essor des projets d'électrification des dépôts pour flottes de véhicules électriques

Le programme de 100 000 camionnettes d'Amazon et la mise à niveau de la flotte d'UPS à hauteur d'un milliard d'euros nécessitent chacun des tableaux de dépôt capables de gérer des chargeurs rapides de 350 kW et des appels de puissance au niveau du mégawatt. Les entrepôts types installent désormais 8 à 15 panneaux autoportants pour l'équilibrage de charge et la limitation des coûts de pointe. Les spécifications des opérateurs font de plus en plus appel à des logiciels de gestion de l'énergie qui diffèrent la recharge pendant les tarifs de pointe, réduisant les factures d'électricité jusqu'à 30 %. Les projets pilotes de recharge bidirectionnelle suscitent un intérêt pour les tableaux bidirectionnels capables de réexporter l'énergie stockée vers les services publics lors des événements de réponse à la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.20% | Mondial | Court terme (≤ 2 ans) |

| Coûts de cybersécurisation des tableaux connectés | -0.50% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Fragmentation des normes sur les marchés d'exportation | -0.40% | Mondial | Long terme (≥ 4 ans) |

| Pénurie d'installateurs certifiés en APAC | -0.90% | Inde, ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières (Cu, Al, acier)

Le cuivre a dépassé 10 200 USD/t début 2025, en hausse de 22 % par rapport à 2023, tandis que l'aluminium a bondi de 18 % pour atteindre 2 650 USD/t, comprimant les marges des panneaux de plusieurs points. Les droits de douane américains et européens sur l'acier ont alourdi les coûts des enveloppes de 8 à 12 % supplémentaires, poussant les fabricants vers des aciéries alternatives en Turquie et en Inde et prolongeant les délais de livraison. Les petits fournisseurs dépourvus de programmes de couverture ont vu leurs besoins en fonds de roulement augmenter de 20 %, limitant leur capacité à répondre aux grands appels d'offres. Des matériaux de jeux de barres hybrides et des enveloppes composites sont désormais à l'étude pour réduire de 10 à 15 % l'exposition aux matières premières tout en restant dans les tolérances de l'IEC 61439.

Pénurie aiguë d'installateurs certifiés en APAC à forte croissance

Le nombre d'électriciens agréés en Inde n'a augmenté que de 3 % par an entre 2023 et 2025, contre les 10 % nécessaires pour les programmes solaires et de modernisation du réseau. Des retards de quatre à six mois sont courants dans les villes de niveau 2, et les salaires des installateurs certifiés ont augmenté de 25 à 35 % en 2025. Le Vietnam et l'Indonésie diplôment chacun moins de 5 000 électriciens certifiés par an, soit un tiers de la demande. Les gouvernements et les fabricants d'équipements d'origine établissent des académies accélérées ; la Thaïlande a mis en place 15 centres régionaux avec Siemens et Schneider pour combler l'écart. Les panneaux préfabriqués qui réduisent de moitié le câblage sur site permettent à des équipes moins expérimentées de réaliser des projets en toute sécurité et rapidement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les tableaux terminaux prennent de l'avance grâce à l'électrification du dernier kilomètre

Les tableaux terminaux devraient afficher un TCAC de 9,1 %, dépassant nettement la croissance globale du marché des tableaux de distribution à mesure que le solaire en toiture, la recharge de véhicules électriques et les circuits intelligents pour la maison se multiplient. Les tableaux principaux ont maintenu une part de marché de 43,8 % sur le marché des tableaux de distribution en 2025 en tant que nœud central pour les sous-stations et les grandes installations industrielles. Les tableaux sous-principaux occupent le niveau intermédiaire, alimentant des zones spécifiques de bâtiments dans les bureaux modulaires et les salles de centres de données. Les packages préfabriqués réduisent le temps d'installation des tableaux principaux et sous-principaux de 40 %, permettant aux entrepreneurs de s'aligner sur les calendriers de mise en service hyperscale.

Le code Titre 24 de la Californie et la subvention KfW 442 de l'Allemagne ont anticipé des millions de mises à niveau de panneaux résidentiels, augmentant les livraisons de tableaux terminaux dans le parc immobilier existant. Les fabricants d'équipements d'origine proposent désormais des conceptions prêtes à l'emploi avec des modules solaires, batteries et détecteurs d'arcs câblés en usine qui réduisent la main-d'œuvre jusqu'à 50 %. Les tableaux principaux gèrent toujours des calibres de 1 600 à 6 300 A dans les services publics et l'industrie lourde, où la conformité à l'IEC 61439 est obligatoire. Les solutions sous-principales gagnent des parts dans les bureaux multi-locataires et les parcs logistiques en permettant une gestion de charge zonée et des économies de cuivre de 15 à 20 %.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par niveau de tension : la domination de la basse tension reflète la prolifération en périphérie de réseau

Les produits basse tension ont capté 65,1 % de la taille du marché des tableaux de distribution en 2025 et sont en bonne voie pour un TCAC de 7,9 % jusqu'en 2031. Le segment couvre la quasi-totalité des installations résidentielles, commerciales et légèrement industrielles inférieures à 1 kV, ce qui en fait à la fois le plus grand et le plus dynamique. Les unités moyenne tension se situent dans les sous-stations et les usines, acheminant l'électricité du réseau vers les transformateurs. Les armoires haute tension supérieures à 36 kV restent une niche dans les couloirs de transmission et les aciéries.

Les interconnexions solaires en toiture et les chargeurs CC de 350 kW relèvent tous deux de l'enveloppe basse tension, augmentant le nombre de panneaux en périphérie du réseau. L'initiative de modernisation du réseau en Inde stimule la demande de moyenne tension en ajoutant 420 000 terminaux intelligents reliant les réseaux SCADA aux actifs de terrain. Les achats haute tension restent liés à des projets de transmission s'étendant sur plusieurs décennies, limitant la croissance à un TCAC de 4 à 5 %. La conformité à la norme IEC 61936 alourdit les dépenses d'ingénierie de 10 %, mais les services publics y tiennent pour des raisons de sécurité et de fiabilité.

Par technologie : les tableaux intelligents connaissent un essor grâce à la maintenance prédictive

Les modèles intelligents ou connectés à l'IoT devraient progresser à un TCAC de 10,5 % jusqu'en 2031, à mesure que les services publics et les fabricants numérisent les flux de travail de maintenance. Les assemblages conventionnels représentaient encore 72,5 % des livraisons 2025 en raison des habitudes d'achat bien établies et des prix unitaires plus faibles. Pourtant, la modélisation du coût total de possession montre que l'analyse prédictive réduit les temps d'arrêt imprévus de 40 à 50 %, rendant les tableaux intelligents 15 à 20 % moins chers sur une décennie.

Les opérateurs de centres de données ont déjà spécifié des panneaux intelligents dans 60 % des nouvelles constructions hyperscale en 2025 pour garantir une disponibilité de 99,99 %. Les écosystèmes EcoStruxure de Schneider et MindSphere de Siemens fournissent des alertes harmoniques et thermiques en temps réel qui détectent la fatigue des disjoncteurs plusieurs semaines à l'avance. La cybersécurité ajoute 10 à 15 % à la nomenclature des matériaux car le durcissement selon la norme IEC 62443 nécessite des processeurs supplémentaires et des images de micrologiciels sécurisés. Même ainsi, les services publics jugent cette dépense obligatoire compte tenu de la recrudescence des attaques par rançongiciel sur les technologies opérationnelles.

Note: Les parts de segments pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de montage : les configurations autoportantes progressent dans les applications industrielles et les centres de données

Les armoires à montage mural ont conservé une part de 60,6 % en 2025, grâce à leur faible encombrement et à un coût de main-d'œuvre d'installation inférieur de 30 % à celui des homologues autoportants. Les unités autoportantes, cependant, progressent à un TCAC de 8,2 % car les centres de données et les usines lourdes ont besoin de calibres de 1 600 à 6 300 A et de disjoncteurs échangeables à chaud. Chaque site hyperscale installe 50 à 150 armoires autoportantes alimentant les rangées de serveurs, les équipements de refroidissement et les groupes électrogènes de secours.

Les rénovations résidentielles se tournent vers des enveloppes murales minces qui arrivent précâblées pour les onduleurs solaires et les chargeurs de niveau 2, réduisant le temps d'installation de deux jours à quelques heures. Les projets de dépôts de véhicules électriques intègrent également des équipements autoportants lorsque l'espace le permet, car les chargeurs de 350 kW dépassent les limites d'ampérage des montages muraux. Les unités autoportantes préfabriquées réduisent de moitié le montage sur chantier, permettant aux entrepreneurs de livrer les salles de centres de données jusqu'à huit semaines plus tôt.

Par utilisateur final : le segment résidentiel s'accélère grâce aux mandats solaires et véhicules électriques

Les bâtiments commerciaux ont représenté 38,4 % du chiffre d'affaires 2025, couvrant les bureaux, le commerce de détail et les nœuds logistiques avec des charges denses à caractère critique. La tranche résidentielle devrait croître à un TCAC de 8,8 % dans la lignée des mandats de code relatifs au prêt-solaire et au prêt-véhicule électrique en Californie, en Allemagne et au Japon. Les services publics restent des acheteurs réguliers, équipant les tableaux de fonctions d'isolation à distance et de gestion bidirectionnelle du flux de puissance pour intégrer la production distribuée.

La Californie exige des panneaux prêts pour le solaire dans chaque nouveau logement, et le programme KfW 442 de l'Allemagne verse des aides aux propriétaires qui installent des packages solaires-batteries-wallbox, accélérant ainsi le renouvellement des tableaux terminaux. La croissance des centres de données alimente le pipeline commercial, avec 1 200 MW ajoutés dans le monde en 2025, chaque site demandant jusqu'à 150 panneaux. Les acteurs industriels spécifient des équipements intelligents et autoportants qui enregistrent la distorsion harmonique et les chutes de tension en temps réel, réduisant de moitié les coûteux arrêts de production.

Analyse géographique

L'Asie-Pacifique a ancré 44,7 % des ventes 2025 après que State Grid de Chine a déployé 420 000 terminaux intelligents et que l'Inde a réservé 38 milliards USD pour les mises à niveau du système. Les déploiements généralisés de panneaux solaires en toiture dans l'ASEAN ont ajouté 12 GW de nouvelle capacité, chaque système nécessitant un tableau terminal dédié. Le Japon et la Corée du Sud ont été pionniers dans l'adoption des panneaux intelligents en imposant l'intégration IEC 61850 dans les actifs de distribution. Les pénuries de main-d'œuvre restent le principal frein, repoussant les délais de projet jusqu'à six mois et faisant augmenter les salaires de plus de 30 %.

La région Moyen-Orient et Afrique devrait afficher un TCAC de 9,4 % jusqu'en 2031, NEOM et les zones de construction de la mer Rouge en Arabie saoudite adoptant des kits d'électricité préfabriqués qui réduisent de moitié la main-d'œuvre d'installation. Les Émirats arabes unis ont intégré le cercle restreint des destinations de centres de données en ajoutant 180 MW en 2025, se traduisant par plusieurs milliers de commandes de panneaux. L'Égypte vise 50 000 actifs de distribution intelligents d'ici 2027 pour réduire la fréquence des pannes, tandis que le programme d'énergies renouvelables d'Afrique du Sud intègre des tableaux bidirectionnels gérant les exports de panneaux en toiture. La diversité des schémas de certification complique encore les exportations, prolongeant les cycles d'ingénierie jusqu'à cinq mois.

L'Amérique du Nord et l'Europe continuent de mûrir tout en absorbant des volumes considérables. La seule Virginie du Nord a intégré 320 MW de capacité de centres de données en 2025, forçant les fabricants d'équipements d'origine à avancer leur stock de neuf mois. Le règlement REPowerEU de l'Union européenne amplifie la demande de tableaux en périphérie de réseau avec des commandes bidirectionnelles, tandis que le programme KfW 442 de l'Allemagne a incité 180 000 mises à niveau solaires-batteries domestiques nécessitant chacune un nouveau tableau terminal. Les services publics des deux régions déploient des réseaux AMI (infrastructure de comptage avancé) qui s'articulent avec les tableaux intelligents pour le délestage en temps réel. L'Amérique du Sud, portée par le plan d'expansion du réseau brésilien à 4,2 milliards USD, offre des impulsions de croissance régulières mais plus modestes.

Paysage concurrentiel

Les trois premiers fournisseurs, ABB, Siemens et Schneider Electric, ont collectivement représenté 35 à 40 % du chiffre d'affaires mondial en 2025 en exploitant de vastes réseaux de services et des portefeuilles IEC 61439 multirégionaux. Des champions régionaux tels que Havells, CHINT et Alfanar grignotent des parts de marché avec des délais de livraison inférieurs de plusieurs semaines à ceux des multinationales et des prix 15 à 20 % inférieurs aux moyennes mondiales. Les vecteurs stratégiques se concentrent sur l'analyse IoT intégrée, les modules préfabriqués et les logiciels de gestion de l'énergie groupés qui aident les clients à réduire leurs coûts de pointe.

Les suites EcoStruxure de Schneider et MindSphere de Siemens signalent désormais la fatigue des disjoncteurs six semaines avant la défaillance, réduisant les coûts des pannes pour les opérateurs de centres de données. Des opportunités de croissance émergent dans les architectures hybrides AC-DC pour les microréseaux solaires combinés au stockage et dans les équipements durcis selon la norme IEC 62443 qui protègent contre les attaques par rançongiciel sur les technologies opérationnelles. Des nouveaux entrants axés sur le logiciel proposent des dongles IoT de modernisation qui transforment les panneaux conventionnels en actifs connectés à la moitié du coût, ayant déjà capturé 5 à 8 % de la base adressable des panneaux intelligents.

Les fabricants chinois exploitent les économies d'échelle pour fournir des armoires autoportantes de 1 600 à 6 300 A avec des remises de prix de 20 à 25 % par rapport aux homologues occidentaux, poussant les acteurs établis à automatiser leurs usines et à diversifier leurs chaînes d'approvisionnement. Les dépôts de brevets liés à la détection des arcs électriques et à la distribution en courant continu ont bondi de 35 % en 2024-2025, annonçant une course technologique à venir. La préfabrication réduit les travaux sur site jusqu'à 40 %, de sorte que les fabricants d'équipements d'origine capables d'associer du matériel modulaire à des jumeaux numériques détiennent un avantage concret lors des appels d'offres pour des packages de centres de données ou de dépôts de véhicules électriques.

Leaders du secteur des tableaux de distribution

-

Siemens AG

-

ABB Ltd.

-

Eaton Corporation PLC

-

Larsen & Toubro Limited

-

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Schneider Electric Inde a annoncé le lancement de nouvelles solutions de tableaux de distribution intelligents dans le cadre de son initiative Make-in-India. Ces produits offrent une protection avancée, une conception modulaire et des capacités de surveillance numérique, répondant aux besoins des bâtiments commerciaux, des installations industrielles et des réseaux de distribution d'énergie modernes.

- Octobre 2025 : Eaton a alloué 120 millions USD à une installation électrique préfabriquée au Texas pour desservir les sites de centres de données et de dépôts pour véhicules électriques en Amérique du Nord.

- Avril 2025 : Waaree Energies a lancé le kit solaire tout-en-un Waaree Radiance pour simplifier les installations solaires résidentielles en toiture en Inde. Aligné sur le programme PM Surya Ghar Muft Bijli Yojana, le kit comprend des modules solaires, un onduleur, des tableaux de distribution avancés, une protection contre la foudre, un kit de mise à la terre et des câbles, offrant une solution complète pour réduire la dépendance à l'égard de plusieurs fournisseurs.

- Mars 2025 : IPD a lancé la gamme de tableaux de distribution Evolution Core, conçue pour répondre aux normes AS/NZS 3000 et AS/NZS 61439. Disponible en plusieurs configurations, elle est dotée d'un interrupteur principal ABB OT160 de 160 A, prend en charge les RCBO et MCB ABB, et offre 15 modules DIN.

Périmètre du rapport mondial sur le marché des tableaux de distribution

Le marché des tableaux de distribution (TD) englobe la conception, la fabrication et la fourniture de tableaux de distribution électrique. Ces tableaux distribuent l'électricité depuis une source principale vers de multiples circuits dans des installations résidentielles, commerciales, industrielles et de services publics. Ils abritent des dispositifs de protection tels que des disjoncteurs, des fusibles, des dispositifs différentiels à courant résiduel (DDR) et des dispositifs de protection contre les surtensions, assurant la sécurité électrique, la gestion des charges et l'isolation des défauts.

Le marché mondial des tableaux de distribution est segmenté par type, niveau de tension, technologie, type de montage, utilisateur final et géographie. Par type, le marché est segmenté en tableaux de distribution principaux, tableaux de distribution sous-principaux et tableaux de distribution terminaux. Par niveau de tension, le marché est divisé en basse tension, moyenne tension et haute tension. Par technologie, le marché est réparti entre tableaux conventionnels et tableaux intelligents/connectés à l'IoT. Par type de montage, le marché est divisé en montage mural et sur socle/autoportant. Par utilisateur final, le marché est segmenté en services publics, industrie, commerce et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des systèmes sous-marins dans les principales régions. La taille du marché et les prévisions ont été établies pour chaque segment sur la base du chiffre d'affaires (en milliards USD).

| Tableaux de distribution principaux (TDP) |

| Tableaux de distribution sous-principaux (TDSP) |

| Tableaux de distribution terminaux (TDT) |

| Basse tension (jusqu'à 1 kV) |

| Moyenne tension (1 à 36 kV) |

| Haute tension (supérieure à 36 kV) |

| Tableaux conventionnels |

| Tableaux intelligents/connectés à l'IoT |

| Montage mural |

| Sur socle/autoportant |

| Services publics |

| Industrie |

| Commerce |

| Résidentiel |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Tableaux de distribution principaux (TDP) | |

| Tableaux de distribution sous-principaux (TDSP) | ||

| Tableaux de distribution terminaux (TDT) | ||

| Par niveau de tension | Basse tension (jusqu'à 1 kV) | |

| Moyenne tension (1 à 36 kV) | ||

| Haute tension (supérieure à 36 kV) | ||

| Par technologie | Tableaux conventionnels | |

| Tableaux intelligents/connectés à l'IoT | ||

| Par type de montage | Montage mural | |

| Sur socle/autoportant | ||

| Par utilisateur final | Services publics | |

| Industrie | ||

| Commerce | ||

| Résidentiel | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché des tableaux de distribution ?

La taille du marché des tableaux de distribution était de 5,81 milliards USD en 2026 et devrait atteindre 8,34 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide ?

Les panneaux intelligents/connectés à l'IoT mènent la croissance avec un TCAC de 10,5 % jusqu'en 2031.

Pourquoi les tableaux basse tension sont-ils si dominants ?

Les usages en périphérie de réseau tels que le solaire en toiture, le stockage par batterie et la recharge de véhicules électriques fonctionnent tous en dessous de 1 kV, maintenant les unités basse tension à une part de 65,1 %.

Quelle région enregistrera la plus forte croissance future ?

La région Moyen-Orient et Afrique est prévue pour un TCAC de 9,4 % en raison des méga-projets saoudiens et des constructions de centres de données aux Émirats arabes unis.

Comment la volatilité des prix des matières premières affecte-t-elle les fabricants ?

La volatilité du cuivre, de l'aluminium et de l'acier a comprimé les marges brutes jusqu'à 5 points de pourcentage, poussant les fournisseurs vers des jeux de barres composites.

Qui sont les principales entreprises ?

ABB, Siemens et Schneider Electric détiennent ensemble environ 35 à 40 % du chiffre d'affaires mondial, tandis que Havells et CHINT gagnent du terrain en Asie à forte croissance.

Dernière mise à jour de la page le: